KATA SAMBUTAN PANITIA

Perkembangan Ilmu Pengetahuan dan Teknologi di industri saat ini sangat luas dan

senantiasa berkembang secara berkesinambungan. Perkembangan ini senantiasa

pula didukung oleh ketekunan para peneliti dan dosen baik negeri maupun swasta

untuk melakukan inovasi-inovasi industri sesuai dengan tuntutan masyarakat

terhadap produk industri tersebut.

Terkait dengan hal tersebut di atas, Universitas Pamulang melalui kegiatan “Pekan

Teknologi UNPAM II”, mengadakan “Seminar Ilmiah Nasional” yang bertujuan

untuk menjaring pengetahuan atau temuan baru dari para peneliti, dosen dan

mahasiswa. Kegiatan ini berlangsung pada tanggal 22 Maret 2010 yang bertempat

di Universitas Pamulang, Jl. Surya Kencana No.1 Pamulang, Tangerang Selatan,

Banten.

Dengan mengucap Puji syukur kehadirat Allah SWT yang telah memberikan

rahmat dan hidayahNya, Seminar Ilmiah Nasional Fakultas Teknik Universitas

Pamulang ini dapat dilaksanakan. Berberapa makalah dari para peneliti, dosen, dan

mahasiswa akan di presentasikan dalam Seminar Ilmiah Nasional ini.

Panduan ini berisikan tentang Susunan Panitia, Susunan Kegiatan Seminar, Tata

Tertib Seminar, Daftar Judul dan Penyaji Makalah, Daftar Abstrak Makalah dan

Daftar Peserta Seminar.

Pamulang, 19 Maret 2010

Ketua Panitia

Ir. Sewaka, MM

iii

KATA PENGANTAR REDAKSI

Perkembangan Ilmu Pengetahuan dan Teknologi di industri saat ini sangat luas dan

senantiasa berkembang secara berkesinambungan. Perkembangan ini senantiasa

pula didukung oleh ketekunan para peneliti dan dosen baik negeri maupun swasta

untuk melakukan inovasi-inovasi industri sesuai dengan tuntutan masyarakat

terhadap produk industri tersebut.

Terkait dengan hal tersebut di atas, Universitas Pamulang melalui kegiatan “Pekan

Teknologi UNPAM II”, mengadakan “Seminar Ilmiah Nasional” yang bertujuan

untuk menjaring pengetahuan atau temuan baru dari para peneliti, dosen dan

mahasiswa. Kegiatan ini berlangsung pada tanggal 22 Maret 2010 yang bertempat

di Universitas Pamulang, Jl. Surya Kencana No.1 Pamulang, Tangerang Selatan,

Banten.

Berdasarkan jumlah pemakalah yang masuk adalah 84 makalah ilmiah, setelah

melalui seleksi abstrak akhirnya diterima 48 makalah untuk dipresentasikan pada

seminar ilmiah tanggal 22 maret 2010. Setelah melalui seleksi oleh editor dari sis

kelayakan ilmiah, maka ditetapkan sejumlah 38 makalah yang layak diterbitkan.

Prestsi yang cukup aik karena seminar ini merupakan seminar ilmiah yang pertama

diadakan Fakultas Teknik UNPAM, dengan jumlah peserta mencapai 200 peserta

dari berbagai institusi, baik institusi pendidikan (UI, UIN, UNIKA Atmajaya,

UNJ), lembaga penelitian pemerintah (LAPAN, BATAN, LIPI, BPPT), dan

peserta swasta lain.

Demkian, semoga prosiding ini dapat bermanfaat bagi perkembangan teknologi

nasional. Amin.

Pamulang, 10 April 2010

Ketua Redaksi

DAFTAR ISI

iv

Halaman

SAMBUTAN KETUA PANITIA i

KATA PENGANTAR DEWAN REDAKSI ii

SUSUNAN PANITIA DAN DEWAN REDAKSI iii

DAFTAR ISI iv

DAFTAR JUDUL MAKALAH v

DAFTAR PESERTA ix

STUDI PENGARUH PENAMBAHAN MAGNESIUM PADA SIFAT MEKANIK ALUMINIUM MURNI (BURHANUDIN*, HERY ADRIAL **)

PENGARUH PENAMBAHAN PELAT ZN (1 WT%, 3 WT%, 8 WT%) TERHADAP ALUMINIUM PRODUKSI PT. INDONESIA ASAHAN ALUMINIUM (INALUM) UNTUK MENINGKATKAN SIFAT MEKANIK PADA PROSES PENGECORAN DENGAN CETAKAN LOGAM (DJUHANA*, SUNARDI**, EKO SUPRIANTO***)

UJI AKTIVITAS ACTINOMYCETES ENDOFIT YANG BERPOTENSI SEBAGAI PENGHASIL ANTIBIOTIK (HARMOKO SAPUTRA)

PENGARUH PENAMBAHAN ( 1 WT%, 3 WT%, 7 WT% ) TEMBAGA ( CU ) PADA ALUMINIUM PRODUKSI PT. INDONESIA ASAHAN ALUMINIUM (INALUM) TERHADAP SIFAT MEKANIK (MUHIDI *, DJUHANA **, HERY ADRIAL)

FERMENTASI ETANOL MENGGUNAKAN GULA HASIL HIDROLISIS ENZIMATIS TEPUNG EMPULUR BATANG SAGU (METROXYLON SAGU

ROTTB.) MENGGUNAKAN BEBERAPA SACCHAROMYCES CEREVISIAE SP. (RUDIYONO)

ANALISIS STRUKTUR KRISTAL PADUAN ALSI HASIL PROSES COR PERAH DENGAN METODE RIETVELD (SUNARDI1,2), HERY ADRIAL3) ) DISTRIBUSI FLUKS NEUTRON TERMAL PADA POSISI D-9 DAN E-4 RSG G.A. SIWABESSY (JAKA IMAN, DAMAR YANTI)

KARAKTERISASI DAN PENGGUNAAN FILM MEDIUM AGFA D-7 PADA RADIOGRAFI (SUNARDI !,2), HERY ADRIAL 3))

PENENTUAN CALIBRATION SETTINGDOSE CALIBRATOR CAPINTEC CRC-7BT

UNTUK ZN-65 (HOLNISAR1), ROSDIANI1,2))

IN SERVICE INSPECTION UNTUK ALAT PENUKAR KALOR (SYAFRUL

*)

,DJUNAIDI*) )

ANALISIS KEHANDALAN SISTEM PENANGKAL PETIR EKSTERNAL BANGUNAN REAKTOR SERBA GUNA G.A SIWABESSY (TEGUH SULISTYO)

PENGOLAHAN LIMBAH PESTISIDA SECARA OZONASI KATALITIK DAN NON KATALITIK (IKA PUSPITA)

PERAWATAN SISTEM INSTRUMENTASI DAN KENDALI RSG-GAS PADA UMUR OPERASI LEBIH DARI 20 TAHUN ( KOES INDRAKOESUMA*) DJUNAIDI*))

PENURUNAN KEMAMPUAN PADA ALAT PENUKAR KALOR (DJUNAIDI

*)

,SARWANI*))

KINCIR RODA AIR SUDU BERGERAK (RASB) SEBAGAI JAWABAN KEBUTUHAN ENERGI LISTRIK PEDESAAN DI PEDALAMAN KALIMANTAN BARAT (HERU SUPRAPTO1; SAVITRI2 ; ISMUN UA3)

SINTESIS SILIKA GEL DARI ABU BAGASSE DAN UJI ADSORPSINYA TERHADAP ION LOGAM TIMBAL(II)* (NUNUNG CHOIRINA)

PENGGUNAAN METODE GEOLISTRIK DALAM MENENTUKAN RESISTIVITAS AIR BAWAH PERMUKAAN DI TPA BABAKAN CIPARAY DAN SEKITARNYA DI KABUPATEN BANDUNG (MIMIN IRYANTI * DAN NANANG DWI ARDI *)

PENERAPAN DISTRBUTED CONTROL SYSTEM (DCS) PADA LAPANGAN MINYAK DAN GAS BUMI (RADITA.ARINDYA,ST,MT )

ADSORPSI GAS CO MENGGUNAKAN ZEOLITE ALAM TERAKTIVASI (YULIUSMAN 1), WIDODO WP 2), YULIANTO S.N. 3), APRIAWAN P4), ) ANALISIS KEBUTUHAN PROSES BISNIS MENGGUNAKAN METODE KANO (1SRI NURHAYATI)

SISTEM PEMETAAN LINGKUNGAN DENGAN METODE MODIFIED

HISTOGRAMIC IN-MOTION MAPPING (M-HIMM) PADA KURSI RODA

MANDIRI E-CHAIR (LUKAS, FELIX FEBRIAN ISKANDAR, FERRY RIPPUN G.M.)

SISTEM PENGHINDAR RINTANGAN DENGAN METODE MINIMUM

VECTOR FIELD HISTOGRAM PADA KURSI RODA MANDIRI E-CHAIR

(LUKAS, EDWIN, FERRY RIPPUN G.M.)

PENGEMBANGAN ROKET KORINDO 2010 SEBAGAI PELUNCUR MINI UAV-SURVEILANCE (GUNAWAN S PRABOWO *)

ANALISA KEKUATAN STRUKTUR SATELIT INASAT-1 TERHADAP GANGGUAN LINGKUNGAN ANTARIKSA (GUNAWAN S PRABOWO)

PENGUJIAN KELAYAKAN DESAIN PEMBUATAN BUTADIENA DARI N-BUTANA (HERI BUDI WIBOWO)

KAJIAN PENERAPAN ISO/IEC 17024:2003 SEBUAH LEMBAGA SERTIFIKASI PERSONEL (MEDI YARMEN1 , SIK SUMAEDI2)

IDENTIFIKASI DAN PEMERINGKATAN FAKTOR KUNCI SUKSES PENERAPAN ISO/IEC 17024:2003 PADA LEMBAGA SERTIFIKASI PERSONEL DI INDONESIA DENGAN ANALYTICAL HIERARCHY PROCESS (MEDI YARMEN1 , SIK SUMEDI2)

PENGUKURAN KEPUASAN PELANGGAN SEBUAH LEMBAGA SERTIFIKASI PERSONEL DENGAN SERVICE QUALITY (SERVQUAL) (SIK SUMAEDI1 , MEDI YARMEN2 )

PENERAPAN E-GOVERNMENT DI INDONESIA: SUATU TINJAUAN (MARIA A. KARTAWIDJAJA)

PEMETAAN MASALAH DALAM PENERAPAN SISTEM MANAJEMEN MUTU PADA PERUSAHAAN SERTA SOLUSINYA (DJOKO AGUSTONO 1), DYNA SRI ANDRIYANIE 2) )

KETIDAKSESUAIAN YANG SERING DITEMUKAN PADA AUDIT INTERNAL LABORATORIUM BERBASIS SNI ISO/IEC 17025:2008 (SRI KADARWATI )

PENINGKATAN KUANTITAS DAN KUALITAS INDUSTRI MANUFAKTURING NASIONAL MELALUI PENERAPAN SERIUS SISTEM MANAJEMEN MUTU ISO 9000 (MASRI WENDY ZULFIKAR)

MAPPING KESEIMBANGAN KENDARAAN UMUM DAN KENDARAAN PRIBADI UNTUK MENGURANGI POLUSI UDARA DI KOTA METROPOLITAN (MASRI WENDY ZULFIKAR)

KUALITAS VERSUS STANDAR (NUR METASARI, I GEDE MAHATMA YUDHA BAKTI)

ANALISIS HUBUNG SINGKAT 3 FASA UNTUK MENGEVALUASI KEMAMPUAN BUSBAR DAN CIRCUIT BREAKER TEGANGAN 11 KV PT PERTAMINA UNIT PENGOLAHAN II DUMAI (SUDIRMAN PALALOI 1) ) ANALISIS PENGGUNAAN ENERGI LISTRIK DI INDUSTRI BAJA (SUDIRMAN PALALOI 1) )

FAKTOR - FAKTOR YANG MEMPENGARUHI HASIL EPOKSIDASI DARI MINYAK KELAPA SAWIT (GENI ROSITA)

MENCARI PERBANDINGAN REAKSI HIDROTERMINETED POLI BUTADIEN DENGAN TOLUENDIISO SIANAT UNTUK BINDER PROPELAN PADAT KOMPOSIT (GENI ROSITA)

PERHITUNGAN PRESTASI TERBANG ROKET RKX 170-LPN DENGAN BERBAGAI SUDUT ELEVASI (TURAH SEMBIRING)

UJI STATIK RANCANG BANGUN SISTEM SEPARASI ROKET BERTINGKAT ( WIGATI )

PEMBUATAN MONOGLISERID DARI MINYAK KELAPA SAWIT (CPO) (ESTININGSIH)

UPAYA MENDAPATKAN DISRIBUSI BERAT MOLEKUL YANG SEMPIT (HERI BUDI WIBOWO)

ANALISIS RASIO PROFITABILITAS SEBELUM DAN SESUDAH SERTIFIKASI ISO 9001 PADA PT. UNITED TRACTORS, Tbk (I GEDE MAHATMA YUDA BAKTI1 , NUR METASARI)

ANALISA TINGKAT KEPUASAN PELANGGAN TERHADAP JASA PELATIHAN PUSLIT SMTP-LIPI BERBASIS IMPORTANCE PERFORMANCE ANALYSIS (IPA) (DARMAWAN BAGINDA NAPITUPULU)

RANCANGAN SASARAN MUTU SEBUAH LEMBAGA SERTIFIKASI PERSONEL BERBASIS BALANCE SCORE CARD (SIK SUMAEDI1 , MEDI YARMEN2 )

PERLENGKAPAN OPTOELEKTRONIK BAGI PENGEMUDI UNTUK MEMANDU SECARA VISUAL TERHADAP BAGIAN BELAKANG KENDARAAN BERODA EMPAT ATAU LEBIH ( SUGIONO)

KAJIAN KEMAMPUAN SMK DALAM PROSES PENERAPAN STANDAR NASIONAL PENDIDIKAN (SNP) BERBASIS SISTEM MANAJEMEN MUTU ISO 9001 (DARMAWAN BAGINDA NAPITUPULU)

393

401

410

419

428

439

SUSUNAN PANITIA

Wakil Ketua Pelaksana II

: Ir. Dadang Kurnia, MM

Bendahara

:

Ir. Suwoto, MT

Sekretaris I

: Kartika Sekarsari, ST.MT

Sekretaris II

: Irwan Mulyadi, ST

Anggota

:

Ari Mulyoto, SPd, MSi

Agus Supriyadi, ST

Ferdinand Marcos

Taufik

Ardianti

Koordinator Pameran & Sie Acara

: Drs. Heri Adrial, MT

Anggota

: Ir. Wiwik Indrawati

Ir.

Umi

Rosilawati,

MM

Publikasi & Dokumentasi

: Ir. Atang Susila, M.Eng

DAFTAR PESERTA

SEMINAR ILMIAH NASIONAL

FAKULTAS TEKNIK UNIVERSITAS PAMULANG 2010

22 Maret 2010

5

DARMAWAN BAGINDA N.

P2SMTP-LIPI

6 DJOKO

AGUSTONO

P2SMTP-LIPI

7 DJUNAIDI

FT-UNPAM

8 DRS.

SUGIONO

LIPI

9 DRS.A.HARIMAWAN,

MSI

LIPI

10 DYNA

SRI

ANDRIYANIE P2KIM-LIPI

11 ESTININGSIH

TRIHANDAYANI FT-UNPAM

12 FITRI

CODARIAH

TEKNIK KIMIA, UNPAM

13 GENI

ROSITA

LAPAN

14

HARMOKO SAPUTRA

TEKNIK KIMIA, UNPAM

15 HERI

BUDI

WIBOWO

UNPAM

16 HERU

SUPRAPTO

UNPAM

17 HERY

ADRIAL

PTRKN-BATAN

18 HONISAR

PTKMR-BATAN

19

I GEDE MAHATMA Y.B

P2SMTP-LIPI

20 IHWAN

HARYONO

BTMP

21

IKA PUSPITA

TEKNIK KIMIA, UNPAM

22 ISMUN

UA

UNIV.PROKLAMASI,

YOGYAKARTA

23 JAKA

IMAN

PRSG-BATAN

24 KOES

INDRAKUSUMA

FT-UNPAM

25 LUKMAN

SHALAHUDIN

BTMP

26

MARIA A. KARTAWIDJYA

FAK. TEKNIK, UNIKA ATMAJAYA

27

MARSELLINUS BACHTIAR

FAK. TEKNIK, UNIKA ATMAJAYA

28

MASRI WENDY ZULFIKAR

BTMP-BPPT, PUSPIPTEK

29 MEDI

YARMEN

P2SMTP-LIPI

30 MIMIN

IRYANTI

JURUSAN

FISIKA, FPMIPA-UPI

31 NANANG

DWI

ARDI

JURUSAN FISIKA, FPMIPA-UPI

32

NOVITA CHANDRA

FAK. TEKNIK, UNIKA ATMAJAYA

33 RADITA

ARINDYA,

ST,MT

UNIV. SATYAGAMA/

INSTRUMENT TOTAL E&P

INDONESIA

34 NUNUNG

CHOIRINA

FMIPA-UNY

35 NUR

METASARI

P2SMTP-LIPI

36 ROSDIANI

FT-UNPAM

37 RUDOYONO

TEKNIK

KIMIA,

UNPAM

38 SARWANIH

FT-UNPAM

39 SAVITRI

P2KIMIA-LIPI

40 SIK

SUMAEDI

P2SMTP-LIPI

41 SITI

YUBAIDAH

BTMP

42 SRI

NURHAYATI

FTIK-UNIKOM

43 SUDIRMAN

PALALOI

B2TE-BPPT

44 SUNARDI

FT-UNPAM

45 SYAFRUL

FT-UNPAM

46 TEGUH

SULISTYO

BSRPRSG-BATAN

47 TURAH

SEMBIRING

LAPAN

48

WIDODO WP

DEPT. TEKNIK KIMIA, FT-UI

49 WIGATI

LAPAN

50

YULIANTO S.N

DEPT. TEKNIK MESIN, FT-UI

51

YULIUSMAN

DEPT. TEKNIK KIMIA, FT-UI

52

DJUHANA

P2KIMIA - LIPI

53 BURHANUDIN

FT-UNPAM

54 MOCH.TOSYIM

B.SUHARI

UNPAM

55 DWI

MULYADI

UNPAM

56 RIKO

PRATOMO

UNPAM

57 DINDIN

SOLIHUDIN

UNPAM

58 BASUKI

ROCHMAD

UNPAM

59 ANDRI

WIJAYANTO

UNPAM

60 KASMAD

UNPAM

68 RENI

HINDRIARI,SE.MM

UNPAM

69 SUHAYA

UNPAM

70 DRS.

H.

DARSONO

KETUA YAYASAN SASMITA JAYA

71

DRS. H.M SUGENG HIDAYAT, M.SI.

REKTOR UNIVERSITAS

PAMULANG

72

DRS. DAYAT HIDAYAT, MM

WAKIL REKTOR I

73

DR. H.M ANWAR, LC,M.SC,MM

WAKIL REKTOR II

74

IR. SARWANI, MM.MT

DEKAN FAKULTAS TEKNIK

UNPAM

75

YOYON DARUSMAN, SH, MM

DEKAN FAKULTAS HUKUM

76

DJASMINAR ANWAR BA, PG DIPL.

MA

DEKAN FAKULTAS SASTRA

INGGRIS

77

DRS. BUCHORI NURIMAN, MM

KEPALA BAAPM

78

KHAYATUN NUFUS, SE, M.SI

KETUA LP2M

79

DR. HERI BUDI WIBOWO, MT

SEKRETARIS PROGRAM PPS, MM

80 AMARNO,

SE,

MM

PENANGGUNG JAWAB KELAS

NON REGULER

81

KARTIKA SEKARSARI, ST.MT

KA. PRODI TEKNIK ELEKTRO

82

DRS. HERY ADRIAL, MT

KA. PRODI TEKNIK MESIN

83

IR. ATANG SUSILA, M.ENG

KA. PRODI TEKNIK INFORMATIKA

84

ENDANG RUKIYAT, SE,MM

KA. PRODI MANAJEMEN

xi

AKUNTANSI S.1 & D.3

85

NURAINI YUSUF, SE,M.SI,AK.

KA. PRODI MANAJEMEN

EKONOMI

86

IR. UMI RUSILOWATI, MM

KA. PRODI SEKRETARIS D.3

401

ANALISIS RASIO PROFITABILITAS SEBELUM DAN SESUDAH SERTIFIKASI ISO 9001 PADA PT.

UNITED TRACTORS, Tbk

I Gede Mahatma Yuda Bakti1 , Nur Metasari2

1,2

Pusat Penelitian Sistem Mutu dan Teknologi Pengujian – LIPI

Kawasan Puspiptek, Gedung 410, Setu, Tangerang 15314

E-mail : 1,

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan rasio profitabilitas perusahaan sebelum dan sesudah sertifikasi ISO 9001. Rasio profitabilitas yang diteliti hanya dibatasi pada rasio gross profit margin, net profit margin, operating profit margin, return on investment, dan sales growth.

Penelitian ini merupakan penelitian studi kasus dengan teknik studi dokumentasi dalam memperoleh data. Objek penelitian ini adalah PT. United Tractor, Tbk dengan data yang digunakan adalah laporan keuangan selama 6 tahun sebelum dan 7 tahun sesudah perusahaan memperoleh sertifikat ISO 9001. Analisis yang digunakan adalah analisis independent sample t test sebagai alat untuk mengetahui ada tidaknya perbedaan profitabilitas sebelum dan sesudah sertifikasi ISO 9001 pada objek penelitian.

Hasil penelitian menunjukan tidak terdapat perbedaan yang signifikan pada rasio net profit nargin, operating profit margin, dan sales growth antara sebelum dan sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk. Akan tetapi, untuk rasio gross profit margin dan return on investment, terdapat perbedaan yang signifikan dalam profitabilitas sebelum dan sesudah sertifikasi ISO 9001.

Kata Kunci: Gross Profit Margin, Net Profit Margin, Operating Margin, Return on Investment, Sales Growth, ISO 9001.

Abstract

This research aims to determine whether there are differences in profitability at PT. United Tractors, Tbk before and after ISO 9001 certification. Profitability ratio studied are only limited to the ratio of gross profit margin, net profit margin, operating profit margin, return on investment, and sales growth.

This research is a case study using the documentation techniques in obtaining data. The object of this research is PT United Tractors, Tbk. Data in this study are the financial reports for 6 years before and 7 years after the company obtained ISO 9001 certificate. In this research, the author uses the analysis of the Independent Sample T test as a tool to determine the presence of profitability differences before and after ISO 9001 certification.

The result of research showed that at PT United Tractors, Tbk profitability there is no significant difference between before and after receiving the ISO 9001 certificate for the ratio of untuk rasio Net Profit Margin, Operating Profit Margin, and Sales Growth. Meanwhile, for the ratio Gross Profit Margin and Return on Investment, there are significant differences in profitability before and after ISO 9001 certification.

Keywords : Gross Profit Margin, Net Profit Margin, Operating Margin, Return on Investment, Sales Growth,

ISO 9001.

1. Pendahuluan

1.1. Latar Belakang

Pada era persaingan pasar global tuntutan konsumen atas mutu produk semakin bertambah. Era ini

membuat perkembangan dunia usaha semakin pesat dan ketat, sehingga perusahaan-perusahaan dituntut untuk

lebih kreatif dan kompetitif agar dapat memenangkan persaingan bisnisnya. Salah satu indikator keberhasilan

402

menghasilkan produk yang bermutu. Mutu produk menjadi penting karena mutu merupakan hal yang paling

diandalkan perusahaan untuk tetap memberikan yang terbaik bagi kepuasan konsumen.

Dalam menghasilkan produk yang bermutu, perusahaan perlu menerapkan sistem manajemen mutu dalam

organisasinya. Sistem manajemen mutu adalah sistem manajemen untuk mengarahkan dan mengendalikan

organisasi dengan memperhatikan mutu (Sugiono, 2009). Sistem manajemen mutu mengintegrasikan semua

elemen dalam perusahaan yang diperlukan untuk meningkatkan kepuasan pelanggan. Penerapan sistem tersebut

dapat meminimalkan produk yang tidak memenuhi persyaratan sehingga berdampak untuk mengurangi

pekerjaan pengulangan (rework).

Salah satu standar sistem manajemen mutu yang telah banyak diakui efektifitasnya adalah ISO 9001.

Penerapan ISO 9001 memberikan banyak sekali nilai tambah bagi perusahaan yang menerapkannya, seperti

peningkatan produktivitas, peningkatan efisiensi, penurunan biaya, peningkatan kepuasan pelanggan, dan

lain-lain (Nevizond Chatab, 1996 dalam Rifan F.A., 2008). Dengan adanya peningkatkan nilai tambah tersebut

artinya akan terjadi peningkatan laba dalam jangka panjang sehingga akan meningkatkan profitabilitas

perusahaan.

United Tractors berdiri pada tanggal 13 Oktober 1972 sebagai distributor tunggal alat berat Komatsu di

Indonesia. Pada tanggal 19 September 1989, Perusahaan mencatatkan saham perdana di Bursa Efek Jakarta dan

Bursa Efek Surabaya dengan kode perdagangan UNTR, dimana PT Astra International menjadi pemegang

saham mayoritas. Pada tahun 2002, PT. United Tractor, Tbk sudah tersertifikasi ISO 9001, hal ini membuktikan

bahwa perusahaan sudah dapat memenuhi persyaratan-persyaratan sistem manajeman mutu yang berlaku secara

internasional (www.unitedtractors.com). Penerapan sistem manajemen mutu diharapkan sebagai salah satu upaya

untuk meningkatkan nilai tambah perusahaan. Oleh karana itu, berdasarkan latar belakang tersebut peneliti ingin

melakukan penelitian dengan judul “Analisis Profitabilitas Sebelum dan Sesudah Sertifikasi ISO 9001 Pada PT.

United Tractors, Tbk”.

1.2. Perumusan Masalah

Penerapan ISO 9001 memberikan banyak sekali nilai tambah bagi perusahaan yang menerapkannya,

seperti peningkatan produktivitas, peningkatan efisiensi, penurunan biaya, peningkatan kepuasan pelanggan, dan

lain-lain (Nevizond Chatab, 1996 dalam Rifan F.A., 2008). Berdasarkan latar belakang permasalahan yang ada,

maka perumusan permasalahannya adalah Apakah terdapat perbedaan profitabilitas sebelum dan sesudah

sertifikasi ISO 9001 pada PT. United Tractors, Tbk, yang diukur dengan rasio sales growth, gross profit margin,

operating profit margin, net profit margin, dan return on investment.

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan profitabilitas sebelum dan sesudah

sertifikasi ISO 9001 pada PT. United Tractors, Tbk, yang diukur dengan rasio sales growth, gross profit margin,

operating profit margin, net profit margin, dan return on investment. Dengan mengetahui hasil penelitian

tersebut maka akan diketahui apakah penerapan ISO 9001 dalam PT. United Tractors, Tbk telah memberikan

403

2. Tinjauan pustaka

2.1. Analisis Rasio Keuangan

Baridwan (2000) dalam Dwi Indriya L. (2005) mendefinisikan laporan keuangan sebagai ringkasan dari

suatu proses pencatatan, suatu ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku

bersangkutan. Laporan yang dibuat manajemen merupakan alat untuk mempertanggungjawabkan kepada pemilik

perusahaan atas kepercayaan yang diberikan (Munawir, 1995 dalam Dwi Indriya L. 2005). Analisa laporan

keuangan adalah suatu angka yang menunjukan hubungan antara suatu unsur lainnya dalam laporan keuangan

(Djarwanto 1989 dalam Dwi Indriya L. 2005). Untuk menganalisis laporan keuangan perusahaan, diperlukan

ukuran-ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Rasio diperoleh dengan membandingkan

satu pos atau elemen laporan keuangan dengan elemen yang lain dalam laporan keuangan tersebut (Paton dan

Litleton, 1970 dalam Fauzan A., 2006).

Analisis rasio keuangan merupakan salah satu teknik analisis dalam analisis laporan keuangan (Dwi

Indriya L. 2005). Menurut James C. Van Home (Iskandar R.S.) “Analisis dan interprestasi dari macam-macam

rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para

analis yang ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan

sendiri-sendiri yang tidak berbentuk ratio. Pada dasarnya analisis rasio bisa dikelompokkan ke dalam lima macam

kategori, seperti rasio likuiditas, rasio aktivitas, rasio leverage, rasio profitabilitas, rasio pertumbuhan dan rasio

penilaian (Erlina, 2002 dan Sartono 1999, dalam Toha M, 2007).

2.2. Rasio Profitabilitas

Rasio-rasio profitabilitas digunakan berhubungan dengan penelitian terhadap kinerja perusahaan dalam

menghasilkan laba (M. Faisal, 2002, dalam Rifan F.A., 2008). Rasio profitabilitas yang berhubungan dengan

penjualan perusahaan dapat diukur dengan cara gross profit margin, net profit margin, dan operating profit

margin. Ukuran rasio profitabilitas yang berkaitan dengan investasi dapat dilihat dari beberapa sudut pandang,

yaitu dari pemilik modal dan dari manajemen yang mengelola sumber daya yang ada. Beberapa ukuran rasio

yang secara luas digunakan dalam analisis laporan keuangan antara lain return on equity, earning per share dan

return on investment. Besarnya profitabilitas tidak terlepas dengan besarnya penjualan sehingga perusahaan

perlu untuk mengukur seberapa besar tingkat pertumbuhan penjualan (sales growth) dari waktu ke waktu (Rifan

F.A., 2008).

2.3. Pengertian ISO 9001

ISO 9001 adalah suatu standar internasional untuk sistem manajemen kualitas. ISO 9001 menetapkan

persyaratan-persyaratan dan rekomendasi untuk desain dan penilaian dari suatu sistem manajemen kualitas, yang

bertujuan untuk menjamin bahwa organisasi akan memberikan produk yang memenuhi persyaratan yang

ditetapkan. Persyaratan-persyaratan yang ditetapkan ini dapat merupakan kebutuhan spesifik dari pelanggan,

dimana organisasi yang dikontrak itu bertanggung jawab untuk menjamin kualitas dari produk-produk tertentu,

atau merupakan kebutuhan dari pasar tertentu, sebagaimana ditentukan oleh organisasi. ISO 9001 bukan

merupakan standar produk, karena tidak menyatakan persyaratan-persyaratan yang harus dipenuhi oleh produk.

ISO 9001 hanya merupakan standar sistem manajemen kualitas yang telah memenuhi standar internasional

404

ISO 9001 hanya terdiri dari daftar persyaratan generik, tanpa menentukan bagaimana harus memenuhinya.

Setiap perusahaan harus dapat menentukan bagaimana memenuhi setiap persyaratan dan bagaimana

membuktikan bahwa semua persyaratan telah terpenuhi (Fandy T. dan Anastasia D.,2001, dalam Rifan F.A.,

2008). Sertifikasi ISO 9001 mempunyai arti bahwa sistem mutu perusahaan telah di asses atau dinilai dan

hasilnya telah memenuhi persyaratan-persyaratan yang sesuai dengan standar persyaratan ISO 9001. Sertifikat

ISO 9001 menghasilkan peningkatan kinerja operasi melalui pengurangan proses tindakan korektif dan

penghapusan, meningkatkan profitabilitas, dan keunggulan pemasaran yang berasal dari pengakuan internasional

dengan dimilikinya logo ISO 9001 (Simmon and White,1999 dalam Rifan F.A., 2008).

2.2.5. Hubungan Mutu, Profitabilitas, dan ISO 9001

Salah satu upaya untuk meningkatkan mutu baik produk ataupun proses suatu perusahaan adalah dengan

memperoleh sertifikat ISO 9001. Jika mutu yang dihasilkan perusahaan superior dan pangsa pasar yang dimiliki

besar, maka profitabilitas perusahaan tersebut terjamin (Fandy T. dan Anastasia D.,2001, dalam Rifan F.A.,

2008). Mutu juga dapat mengurangi biaya. Adanya pengurangan biaya ini pada gilirannya akan memberikan

keunggulan kompetitif berupa peningkatan profitabilitas dan pertumbuhan. Dengan demikian, mutu yang dicapai

melalui ISO 9001 mempunyai hubungan yang sangat erat dengan profitabilitas (Rifan F.A., 2008).

3. Metode penelitian

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian studi kasus dengan menggunakan teknik studi dokumentasi dalam

memperoleh data. Data penelitian yang digunakan adalah laporan keuangan selama 6 tahun sebelum dan 7 tahun

sesudah sertifikasi ISO 9001 pada PT. United Tractor, Tbk. Sumber data penelitian ini hanya pada data

sekunder. Dalam pengolahan data digunakan analisis statistik dengan bantuan program SPSS 16 dengan tingkat

kepercayaan sebesar 95 persen.

3.2. Definisi dan Pengukuran Variabel.

Dalam penelitian ini, variabel yang digunakan sama dengan variabel penelitian dari Rifan F.A. (2008)

antara lain sebagai berikut :

1. Gross Profit Margin

Gross profit margin merupakan ukuran presentase dari laba kotor/gross profit (penjualan – HPP) dibagi

dengan penjualan (sales).

2. Operating Profit Margin

Operating profit margin merupakan ukuran presentase dari laba operasi (operating profit ) dibagi dengan

penjualan (sales).

3. Net Profit Margin

Net profit margin merupakan presentase dari laba bersih (net profit after taxes) dibagi dengan penjualan

(sales)

4. Return on Investment

Return on investment merupakan presentase laba bersih (net profit after taxes) dibagi dengan total assets.

405

Sales growth merupakan kemampuan perusahaan untuk meningkatkan penjualannya dari waktu ke waktu.

Perhitungannya adalah presentase dari penjualan pada tahun n dikurangi penjualan tahun n-1 kemudian

dibagi dengan penjualan pada tahun n-1.

3.3. Analisis data

Dalam mencapai tujuan penelitian ini maka analisis yang digunakan analisis t-test dengan menggunakan

independent sample t-test dengan bantuan program SPSS 16 (Ghozali, 2001 dalam Jundan, 2008). Adapun

langkah-langkahnya sebagai berikut:

1. Pengujian normalitas data

Sebelum melakukan uji hipotesis tersebut, maka peneliti melakukan pengujian normalitas data yang

bertujuan untuk menguji apakah data sampel yang diambil mempunyai sebaran distibusi normal atau

tidak. Uji normalitas dalam penelitian ini menggunakan One-Sample Kolmogorov-Smirnov Test.

Pengambilan keputusan didapat dari nilai signifikan uji Kolmogorov-Smirnov (p-value). Jika nilai

Signifikan > α=0,05 maka distribusi data dinyatakan normal. Sebaliknya, jika nilai Signifikan < α=0,05

maka distribusi data dinyatakan tidak normal.

2. Pengujian parametrik independent sample t-test

Pengujian ini dilakukan dengan membandingkan perbedaan profitabilitas sebelum dan sesudah sertifikasi

ISO 9001. Dalam menganalisis dengan pengujian parametrik independent sample t-test dilakukan dua

tahapan yaitu :

a. Melihat levene test, merupakan pengujian apakah populasi kedua sampel tersebut memiliki varian

sama atau berbeda. Apabila pada Levene's Test for Equality of Variances menunjukan F hitung lebih

kecil dari F tabel atau nilai signifikan (probabilitas) lebih besar dari 0,5 maka Ho diterima atau

menunjukan kedua varian adalah sama.

b. Melihat t-test, merupakan pengujian apakah terdapat perbedaan profitabilitas pada sebelum dan

sesudah sertifikasi ISO. Apabila hasil varian ke dua sampel sama, maka analisis yang digunakan

adalah equal variance assumsed, maka tahap selanjutnya melihat t hitung dibandingkan dengan t

tabel atau melihat signifikan (probabilitas), jika t hitung < t tabel atau signifikan (probabilitas) > 0.05

maka Ho diterima. Begitu juga sebaliknya, apabila hasil varian ke dua sampel berbeda, maka analisis

yang digunakan adalah equal variance not assumsed, maka tahap selanjutnya melihat t hitung

dibandingkan dengan t tabel atau melihat signifikan (probabilitas), jika t hitung < t tabel atau

signifikan (probabilitas) > 0.05 maka Ho diterima.

4. Hasil dan pembahasan

Analisis ststistik yang digunakan dalam penelitian ini adalah independent sample t-test dengan level of

significance (α) sebesar 5 persen. Dalam melakukan uji tersebut, data yang digunakan harus berdistribusi

normal. Berdasarkan hasil One-Sample Kolmogorov-Smirnov Test, maka seluruh data yang digunakan untuk

t-test sudah berdistribusi normal. Data tersebut berdistribusi normal karena p-value pada setiap variabel

menunjukan lebih besar dari 0,05, seperti yang ditunjukan pada tabel 1.

4.1. Pengujian hipotesis pertama

Adapun rumusan Ho pertama pada penelitian ini adalah tidak terdapat perbedaan profitabilitas sebelum

406

menunjukan nilai signifikan pada levene test sebesar 0,382 yang artinya lebih besar dari level of significance

sebesar 5 persen, maka t hitung dan probabilitas yang digunakan adalah dari equal variances assumed yaitu t

hitung sebesar 0.160 dan probabilitas sebesar 0.872, yang artinya bahwa tidak terdapat perbedaan profitabilitas

sebelum dan sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur melalui rasio sales growth

atau artinya Ho pertama diterima. Hal ini terjadi karena probabilitasnya sebesar 0.872 lebih besar dari tingkat

signifikan sebesar 0.05. Meskipun terjadi penurunan rata-rata sales growth sebesar 1,93 persen, dimana rata-rata

sales growth sebelum sertifikasi ISO 9001 adalah 29,81 persen dan sesudah sertifikasi ISO 9001 adalah 27,88

persen. Akan tetapi penurunan tersebut tidak begitu jauh dengan dengan nilai rata-rata sebelum sertifikasi ISO

9001. Hal ini terjadi karena PT. United Tractors, Tbk pada saat sebelum sertifikasi ISO 9001 sudah mampu

meningkatkan penjualannya dari tahun ke tahun dengan rata-rata sebesar 29,81% sehingga menunjukan bahwa

sebelum sertifikasi ISO 9001 perusahaan sudah mampu continual improvement pada penjualannya dan saat

sertifikasi ISO 9001, PT United Tractors, Tbk hanya dapat mempertahankan continual improvement pada

penjualannya.

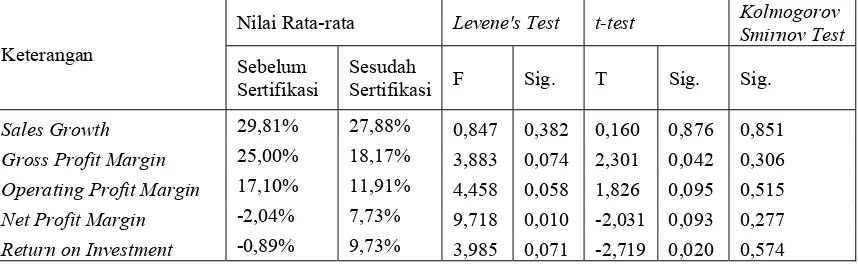

Tabel 1. Nilai Rata-rata, Levene's Test, t-test, dan Kolmogorov Smirnov Test

Keterangan

Nilai Rata-rata Levene's Test t-test Kolmogorov

Smirnov Test

Sebelum Sertifikasi

Sesudah

Sertifikasi F Sig. T Sig. Sig.

Sales Growth 29,81% 27,88% 0,847 0,382 0,160 0,876 0,851

Gross Profit Margin 25,00% 18,17% 3,883 0,074 2,301 0,042 0,306

Operating Profit Margin 17,10% 11,91% 4,458 0,058 1,826 0,095 0,515

Net Profit Margin -2,04% 7,73% 9,718 0,010 -2,031 0,093 0,277

Return on Investment -0,89% 9,73% 3,985 0,071 -2,719 0,020 0,574

4.2. Pengujian hipotesis kedua

Adapun rumusan Ho kedua pada penelitian ini adalah tidak terdapat perbedaan profitabilitas sebelum dan

sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur dengan rasio gross profit margin. Pada

tabel 1 menunjukan nilai signifikan pada levene test sebesar 0,074 yang artinya lebih besar dari level of

significance sebesar 5 persen, maka t hitung dan probabilitas yang digunakan adalah dari equal variances

assumed yaitu t hitung sebesar 2.301 dan probabilitas sebesar 0.042, yang artinya bahwa terdapat perbedaan

profitabilitas sebelum dan sesudah memperoleh sertifikat ISO 9001 pada PT. United Tractors, Tbk yang diukur

dengan rasio gross profit margin atau artinya Ho kedua ditolak. Hal ini terjadi karena probabilitasnya sebesar

0.042 lebih kecil dari tingkat signifikan sebesar 0.05. Perbedaan tersebut menunjukan bahwa terjadi penurunan

pada rata-rata gross profit margin sebesar sebesar 6,83 persen, karena rata-rata gross profit margin sebelum

sertifikasi ISO 9001 adalah 25,00 % dan sesudah sesudah sertifikasi ISO 9001 adalah 18,17 persen.

Kemungkinan terjadinya penurunan pada rata-rata gross profit margin setelah sertifikasi ISO 9001 disebabkan

oleh faktor penjualan dan/atau faktor harga pokok penjualan. Jika dilihat dari faktor penjualan, PT United

Tractor selalu mengalami continual improvement pada penjualannya seperti dijelaskan pada hasil hipotesis

pertama. Kemungkinan terbesar adalah dari faktor harga pokok penjualan, dimana pertumbuhan harga pokok

penjualan semakin besar dibandingkan dengan pertumbuhan penjualannya, sehingga gross profit margin

semakin kecil. Oleh kerena itu, perusahaan perlu menindaklanjuti kembali sistem manajemen mutu yang sudah

407

4.3. Pengujian hipotesis ketiga

Adapun rumusan Ho ketiga pada penelitian ini adalah tidak terdapat perbedaan profitabilitas sebelum dan

sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur dengan rasio operating profit margin.

Pada tabel 1 menunjukan nilai signifikan pada levene test sebesar 0,058 yang artinya lebih besar dari level of

significance sebesar 5 persen, maka t hitung dan probabilitas yang digunakan adalah dari Equal variances

assumed yaitu t hitung sebesar 1.826 dan probabilitas sebesar 0.095, yang artinya bahwa tidak terdapat

perbedaan profitabilitas sebelum dan sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur

dengan rasio operating profit margin atau artinya Ho ketiga diterima. Hal ini terjadi karena probabilitasnya

sebesar 0.095 lebih besar dari tingkat signifikan sebesar 0.05.

Hasil tersebut menunjukan bahwa sertifikasi ISO 9001 pada PT. United Tractor, Tbk belum mampu

memberikan peningkatan secara signifikan pada nilai operating profit margin. Jika dilihat dari rata-rata

pperating profit margin sebelum sertifikasi ISO 9001 adalah 17,10 persen dan sesudah sertifikasi ISO 9001

adalah 11,91 persen, sehingga terjadi penurunan yang sebesar 5,91 persen. Meskipun demikian, penurunan

tersebut belum menunjukan perbedaan pada operating profit margin. Akan tetapi, perusahaan juga perlu

menindaklanjuti kembali sistem manajemem mutu yang sudah diterapkan diperusahaannya, terutama dalam

penekanan biaya-biaya operasionalnya.

4.4. Pengujian hipotesis keempat

Adapun rumusan Ho keempat pada penelitian ini adalah tidak terdapat perbedaan profitabilitas sebelum

dan sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur dengan rasio net profit margin.

Pada tabel 1 menunjukan nilai signifikan pada levene test sebesar 0,010 yang artinya lebih kecil dari level of

significance sebesar 5 persen, maka t hitung dan probabilitas yang digunakan adalah dari equal variances not

assumed yaitu t hitung sebesar -2.031 dan probabilitas sebesar 0.093, yang artinya bahwa terdapat perbedaan

profitabilitas sebelum dan sesudah memperoleh sertifikat ISO 9001 pada PT. United Tractors, Tbk yang diukur

dengan dengan rasio net profit margin atau artinya Ho keempat diterima. Hal ini terjadi karena probabilitasnya

sebesar 0.093 lebih besar dari tingkat signifikan sebesar 0.05.

Hasil tersebut menunjukan bahwa sertifikasi ISO 9001 pada PT. United Tractor, Tbk belum mampu

memberikan peningkatan secara signifikan pada nilai net profit margin. Jika dilihat dari rata-rata net profit

margin sebelum sertifikasi ISO 9001 adalah -2,04 persen dan sesudah sesudah sertifikasi ISO 9001 adalah 7,73

persen, meskipun saat sesudah sertifikasi ISO 9001 terjadi peningkatan yang begitu besar yaitu sebesar 9,77

persen. Akan tetapi, dari hasil t-test menganggap tidak ada perbedaan sebelum dan sesudah memperoleh

sertifikat ISO 9001 pada PT. United Tractors, Tbk. Meskipun terjadi peningkatan rata-rata net profit margin

sesudah sertifikasi ISO 9001. Akan tetapi, perusahaan perlu meningkatkan net profit margin untuk periode

selanjutnya.

4.5. Pengujian hipotesis kelima

Adapun rumusan Ho kelima pada penelitian ini adalah tidak terdapat perbedaan profitabilitas sebelum dan

sesudah sertifikasi ISO 9001 pada PT. United Tractors, Tbk yang diukur dengan return on investment. Pada tabel

1 menunjukan nilai signifikan pada levene test sebesar 0,071 yang artinya lebih besar dari level of significance

sebesar 5 persen, maka t hitung dan probabilitas yang digunakan adalah dari equal variances assumed yaitu t

hitung sebesar -2.719 dan probabilitas sebesar 0.020, yang artinya bahwa terdapat perbedaan profitabilitas

408

investment atau artinya Ho kelima diterima. Hal ini terjadi karena probabilitasnya sebesar 0.020 lebih kecil dari

tingkat signifikan sebesar 0.05.

Hasil tersebut menunjukan bahwa sertifikasi ISO 9001 pada PT. United Tractor, Tbk mampu memberikan

peningkatan secara signifikan padanilai return on investment. Jika dilihat dari rata-rata return on investment

sebelum sertifikasi ISO 9001 adalah -0,89 persen dan sesudah sesudah sertifikasi ISO 9001 adalah 9,73 persen,

sehingga pada saat sesudah sertifikasi ISO 9001 terjadi peningkatan yang begitu besar yaitu sebesar 9,77 persen.

Hal ini menunjukan bahwa setelah sertifikasi ISO 9001, kemampuan perusahaan untuk menghasilkan laba lebih

besar dibandingkan dengan sebelum sertifikasi ISO 9001, sehingga penerapan ISO 9001 memberikan dampak

positif pada perusahaannya jika dianalisis dengan return on investment.

5. Kesimpulan

Berdasarkan analisis data dan hasil pembahasan maka dapat disimpulkan bahwa tidak terdapat perbedaan

profitabilitas antara sebelum dan sesudah sertifikasi ISO 9001, yang diukur dengan rasio sales growth, operating

profit margin, dan net profit margin. Terdapat perbedaan profitabilitas antara sebelum dan sesudah sertifikasi

ISO 9001, yang diukur dengan rasio gross profit margin. Perbedaan tersebut menunjukan bahwa sesudah

sertifikasi ISO 9001 pada PT. United Tractors, Tbk, rata-rata gross profit margin perusahaan mengalami

penurunan. Akan tetapi, jika profitabilitas PT. United Tractor, Tbk diukur dengan return on investment maka

terdapat perbedaan profitabilitas antara sebelum dan sesudah sertifikasi ISO 9001. Perbedaan tersebut

menunjukan bahwa telah terjadi peningkatan return on investment setelah PT. United Tractors, Tbk melakukan

sertifikasi ISO 9001.

Hasil penelitian ini hanya menunjukan terdapat atau tidak terdapat perbedaan antara sebelum dan sesudah

sertifikasi ISO 9001 pada PT. United Tractors, Tbk, yang diukur dengan rasio gross profit margin, operating

profit margin, net profit margin, return on investment, dan sales growth, sehingga hasil penelitian ini belum

mampu menunjukan lebih jelas dari sisi mana perbedaan atau persamaan itu terjadi atau belum mampu

menunjukan dengan jelas sebab akibat dari perbedaan atau persamaan tersebut. Maka untuk mengetahui lebih

mendalam hasil dari penelitian ini perlu dilakukan penelitian yang lebih mendalam untuk mengetahui sebab

akibat dari perbedaan atau persamaan tersebut.

6. Daftar pustaka

Dwi I.L., 2005, Analisis Laporan Keuangan Pada Perusahaan Daerah Air Minum Kabupaten Kudus,

doc.pdf

Fauzan A., 2006, Analisa Pengaruh Penilaian Kinerja Terhadap Rate Of Return Pada Perusahaan Yang

Tergabung Dalam LQ 45 2008043001455901312063.pdf

Gaspersz V., 2002, ISO 9000:2000 And Continual Quality Improvement, Jakarta : Gramedia

Iskandar R.S., Analisis Rasio Keuangan,

keuangan.pdf

Jundan, 2008, Efektifitas Penggunaan Multimedia Dalam Pembelajaran Sirah Nabawiyah (Studi Eksperimen di

Madrasah Aliyah Tahfizhul Qur’an Program Takhassus Ma’had Isy Karima Gerdu Karangpandan

409

Rifan F.A.,2008, Analisis Profitabilitas Sebelum Dan Sesudah Memperoleh Sertifikat ISO 9000 Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta, http://rac.uii.ac.id/ server

/document/Private/2008090510134004312125.pdf

Sugiono, 2009, Buku Saku Untuk Mempermudah Pengertian Terhadap ISO 9000:2005 sistem manajemen mutu

– dasar-dasar dan kosakata, Jakarta

Toha M.,2007, Analisis Kinerja Keuangan PT. Indosat, Tb /pdf/ 40176.pdf