ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TABUNGAN DI INDONESIA

PERIODE OKTOBER 2012

–

MARET 2015

DITA PUTRI ARISTIYANTI

1113084000041

(Mahasiswi Jurusan Ilmu Ekonomi dan Studi Pembangunan

FEB UIN Syarif Hidayatullah Jakarta)

Email : [email protected]

Pembimbing :

Tony S. Chendrawan, ST., SE., M.Si

ABSTRACT

The research aims to know the influence of the factors (economic variables) to National Saving in Indonesia period 2002-2012, the factors are BI Rates and Inflation. Based on the research results, this study used secondary data and quantitative research using time series method, and the method used Ordinary Least Square (OLS) by SPSS 22.Data are analyzed using multiple linear regression and also use the test t and test F. The Methodology of this research is qualitative analysis, it is based on secondary sources, which is mean the data has taken from books, reports, documents, and other relevant online sources (official website of Bank Indonesia).

This analysis also aimed to determine the effect of independent variables (BI Rate and Inflation) on the dependent variables (National Saving (Tabungan DPK Bank Umum)). The data used is from 2012.10 to 2015.3, the Hypothesis Test used t - test and F - test with significance level of 0.000 with a confidence level of 2,5%. The classical assumptions test used in this study include normality, multicollinearity, heteroscedasticity and autocorrelation test the results showed that the BI Rates had a positive and significant to National Saving. While, The Inflation had a negative and not significant to National Saving.

Keywords : BI RATE, INFLATION, NATIONAL SAVING (TABUNGAN DPK BANK UMUM)

I PENDAHULUAN

1. 1. Latar Belakang

Dalam rangka mewujudkan masyarakat Indonesia yabg adil dan makmur berdasarkan UUD 1945, maka kesinambungan dan peningkatan pelaksanaan pembangunan nasional yang berazaskan kekeluargaan perlu dipelihara dengan baik. Untuk mencapai tujuan tersebut, maka pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian, keselarasan dan keseimbangan unsur–unsur pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional.

Seperti yang dikemukakan dalam teori dari Harrod dan Domar, bahwa tabungan sangat berpengaruh bagi pertumbuhan ekonomi suatu negara. Bila suatu negara ingin tumbuh dengan cepat, maka jumlah tabungan harus ditingkatkan dan nilai dari ICOR (Increamental Capital Output Ratio) harus diperkecil.

Tabungan yang merupakan sumber dana bagi pembangunan dapat berasal dari dalam negeri ataupun dari luar negeri. Namun pada umumnya di negara sedang berkembang tingkat tabungan dalam negeri adalah relatif kecil. Pengetahuan tentang perilaku tabungan sangat penting dalam mendesain

kebijakan untuk mendorong tabungan dan investasi. Pada umumnya perbedaan lingkungan ekonomi di negara sedang berkembang dan negara maju merupakan perbedaan mendasar dalam perilaku tabungan. Sebagian besar literature empiris yang menganalisis perilaku tabungan antar negara memfokuskan pada kurangnya informasi yang konsisten dalam perilaku tabungan dan perbedaan perilaku tabungan negara berkembang versus negara maju yang seringkali diabaikan oleh pemerintah negara berkembang ketika mengadopsi kebijakan untuk meningkatkan tabungan dari negara industri maju. Literatur tabungan pada umumnya didasarkan pada dua pendapat yang berbeda. Kubu pertama adalah dari aliran Klasik dan kubu kedua adalah aliran Keynesian.

hipotesis pendapatan permanen yang dikemukakan oleh Friedman (1957) yang membedakan pendapatan menjadi pendapatan permanen dan pendapatan transitory sebagai penentu tabungan.

Uji empiris hipotesis pendapatan permanen terutama dikonsentrasikan pada efek kesejahteraan inisial dari tabungan. Hasil empiris tentang pendapatan permenen menunjukkan perbedaan perilaku negara berkembang dan negara maju. Sedangkan hipotesis siklus hidup dari Ando dan Modigliani (1963) yang didasarkan pada asumsi bahwa individu mengalokasikan konsumsinya secara ”merata” selama hidupnya dengan cara mengumpulkan tabungan selama masa produktif dan menjaga tingkat konsumsinya selama masa non produktif.

Sekretaris Jenderal The Organisation for Economic Co-operation and Development (OECD) Angel Gurria mengatakan, bank-bank di Indonesia memiliki margin yang lebih tinggi yang didapatkan dari suku bunga tabungan dan kredit bila dibanding bank di negara ASEAN lainnya. Hal tersebut mencerminkan kebutuhan bank untuk menutupi biaya operasional lebih tinggi. Angkanya, antara 2,5% sampai 4% dari aset bank, dibanding 2% di Malaysia dan 1% di Singapura. "Ini akibat kondisi geografis Indonesia yang unik dan ketidakefisienan. Beberapa rasio biaya operasional terhadap total aset bank-bank di Indonesia merupakan tertinggi di antara bank-bank di negara anggota G-20," menurit Sekjen OECD (25/3/2015).

Menurut Gurria, bank-bank di Indonesia juga merupakan bank paling profitable di antara bank-bank di negara anggota G-20, dengan rata-rata pengembalian atas modal (return on equity) sebesar 23%, di atas rata-rata di China sebesar 21% dan lebih dari dua kali rata-rata di Amerika Serikat sebesar 9% (data Bloomberg, 2013). Tingkat pengembalian yang tinggi di Indonesia disebabkan oleh margin bunga bersih, yang dengan rata-rata sebesar 7 poin persentase, merupakan yang tertinggi di antara negara anggota G-20 (rata-rata suku bunga pinjaman adalah sebesar 12%, sementara rata-rata suku bunga yang dibayarkan kepada deposan sebesar 5%)

Salah satu sarana yang mempunyai peran strategis untuk menyerasikan dan

menyeimbangkan dari masing-masing unsur adalah perbankan.

Peran yang strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai suatu wahana yang menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien yang dengan berazaskan demokrasi ekonomi mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasi–hasilnya, pertumbuhan dan pembangunan ekonomi akan meningkat. Pembangunan nasional Indonesia membutuhkan dana dan salah satu sumber dananya adalah dari tabungan nasional. Industri perbankan merupakan salah satu komponen yang sangat penting dalam perekonomian nasional demi menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional, Indonesia mengalami krisis moneter dan perbankan pada tahun 1998. Akibat krisis moneter tersebut maka kepercayaan masyarakat terhadap perbankan menurun, sehingga tabungan nasional mengalami penurunan. Untuk menjaga stabilitas keuangan ini, maka pemerintah perlu melakukan kebijakan moneter yang tepat.

Penelitian ini dilakukan untuk menganalisa pengaruh dan mengetahui elastisitas tingkat suku bunga, inflasi terhadap tabungan nasional di Indonesia. Hasil penelitian ini diharapkan berguna bagi pemerintah untuk membuat suatu kebijakan, juga sebagai kontribusi ilmiah pada ilmu ekonomi.

1. 1. Rumusan Masalah

Berdasarkan latar belakang diatas maka dapat merumuskan masalah sebagai berikut :

Bagaimana pengaruh antara tingkat suku bunga terhadap tabungan?

Bagaimana pengaruh antara tingkat inflasi terhadap tabungan?

Bagaimana pengaruh antara tingkat suku bunga dan tingkat inflasi terhadap tabungan?

2. 1. Tujuan Penelitian

Untuk mengetahui seberapa besar pengaruh antara tingkat suku bunga terhadap tabungan.

Untuk mengetahui seberapa besar pengaruh antara tingkat inflasi terhadap tabungan.

II. KERANGKA TEORITIS DAN TINJAUAN PUSTAKA

2.1. Tabungan

2.1.1. Pengertian Tabungan

Pengertian Tabungan Menurut Soemitro Djojohadikusumo (1954) tabungan didefinisikan sebagai kemampuan dan kesediaan untuk menahan hasrat konsumsi selama beberapa waktu agar di masa yang depan terbuka kemungkinan konsumsi yang memuaskan.

Pengertian Tabungan menurut Simorangkir (1991:47) adalah tabungan diartikan sebagai bagian derajat pendapatan nasional pertahunnya yang tidak dikonsumsi.

Tabungan adalah simpanan dana pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat yang ditentukan antara bank dan nasabah (Simurangkir 2004:11)

ccmenyatakan bahwa tabungan merupakan dana pihak ketiga yang dapat ditarik sesuai perjanjian antara bank dan nasabah pemegang rekening tabungan. Tabungan meskipun merupakan dana simpanan yang dapat ditarik setiap saat, akan tetapi pengendapannya relatif lebih stabil dibanding dana yang berasal dari giro.

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat tertentu yang lebih disepakati, dan tidak menggunakan cek atau bilyet giro atau alat lainnya dapat dipersamakan oleh hal itu. Cara penarikan rekening tabungan ini biasannya menggunakan cashcard atau ATM, dan debt card (Sri Susilo, 2004:64).

Sedangkan menurut statistik ekonomi keuangan indonesia (2011) tabungan adalah simpanan pada bank umum dan BPR dalam rupiah milik pihak ketiga, yang penarikan hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu.

Wikipedia Bahasa Indonesia menyatakan bahwa tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

Tabungan nasional (national saving) dapat didefinisikan sebagai pendapatan total dalam perekonomian yang tersisa setelah dipakai untuk pengeluaran pemerintah dan konsumsi. Dalam suatu negara, investasi domestik dapat dibiayai oleh tabungan nasional dan pinjaman dari luar negeri. Total dana yang tersedia untuk membiayai investasi (I) sama dengan tabungan nasional (S+(T-G)) ditambah dengan pinjaman dari luar negeri (X-M). Secara matematis dapat dirumuskan :

I = S+(T-G)+(X-M)... (1)

Untuk mengurangi ketergantungan suatu negara terhadap bantuan dari pihak lain, tabungan nasional diutamakan sebagai sumber pembiayaaan investasi domestik. Secara garis besar, tabungan nasional diciptakan oleh tiga pelaku, yaitu pemerintah, perusahaan, dan rumah tangga.

Tabungan pemerintah merupakan selisih antara realisasi penerimaan dengan pengeluaran pemerintah. Tabungan perusahaan merupakan kelebihan pendapatan (laba) yang tidak dibagikan kepada pemegang saham yang besarnya dapat diketahui dari neraca perusahaan. Sedangkan tabungan rumah tangga merupakan bagian dari pendapatan yang diterima rumah tangga yang tidak dibelanjakan untuk keperluan konsumsi. Secara matematis persamaan tabungan dapat dijabarkan sebagai berikut. Jika tabungan swasta adalah S = (Y-T)-C dan Tabungan Pemerintah adalah (T-G), maka Tabungan Nasional :

= S+(T-G)=(Y-T)-C+(T-G) = Y-C-G...(2) Dimana :

S = Tabungan Swasta

Y = Pendapatan Nasional/Agregat T = Pajak Netto

C = Konsumsi

Jika T-G bernilai positif, maka pemerintah akan mengalami budget surplus, dan sektor ini akan ditambah pada sektor swasta untuk menambah sumber pembiayaaan investasi. Namun jika T-G bernilai negati berarti pemerintah mengalami budget deficit, dan peerintah harus meminjam dana dari pihak lain.

2.1.2. Faktor-Faktor Yang Mempengaruhui Tabungan

Menurit ekonom klasik, Adam Smith, tabungan merupakan fungsi dari tingkat bunga. Tingkat bunga merupakan pembayaran dari tidak dilakukannya konsumsi, imbalan dari kesediaan untuk menunggu dan tidak dilakukannya konsumsi dan pembayaran atas penggunaan dana. Oleh karena itu, jika tingkat bunga naik, jumlah tabungan juga akan meningkat. Tingkat bunga ditentukan dari titik keseimbangan antara tabungan dan investasi.

Alfred Marshall dari kaum neoklasik mengemukakan bahwa terdapat faktor ekonomi dan non ekonomi yang mempengaruhi tabungan. Diantara faktor-faktor ekonomi tersebut, dia menekankan pada tingkat bunga, walaupun mungkin ada keadaan dimana tetap ada tabungan walaupun tingkat bunga negatif.

Selain tingkat bunga, pendapatan juga dikatakan sebagai salah satu faktor yang mempengaruhi tabungan nasional. Pendapat tersebut dikemukakan oleh J.M. Keynes dalam teorinya mengenai kecenderungan untuk mengkonsumsi (propensity to consume) yang secara eksplisit menghubungkan antara tabungan dan pendapatan. Keynes menyatakan suatu fungsi konsumsi modern yang didasari oleh perilaku psikologis modern, yaitu apabila terjadi peningkatan pada pendapatan riil, peningkatan tersebut tidak digunakan seluruhnya untuk meningkatlkan konsumsi, tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung, hal ini dapat dijelaskan dalam persamaan berikut :

S≡Y-C... (3)

C=Ĉ+cY,Ĉ>0;0<c< 1 …... (4) D :

S=saving Y=income

Ĉ= intercept; tingkat konsumsi ketika pendapatan nol c = marginal propensity to consume

Jika kedua persamaan (3) dan (4) atau disebut juga budget constraint tersebut digabungkan, maka akan menjelaskan fungsi persamaan tabungan. Fungsi persamaan tabungan sendiri menjelaskan hubungan tingkat tabungan dan tingkat pendapatan. Dengan mensubstitusi persamaan konsumsi (3) dengan persamaan budget constraint (4), maka kita akan mendapatkan fungsi persamaan tabungan :

S ≡ Y-C = Y-Ĉ – cY

= - Ĉ + (1-c)Y ………..…. (5)

Dari persamaan (1.5) kita dapat melihat bahwa tabungan memiliki hubungan positif dengan pendapatan karena marginal propensity to save, s =1 – c, adalah positif. Dengan kata lain, tabungan meningkat ketika pendapatan meningkat.

Penentu Faktor-Faktor Lainnya

Sadono Sukirno (2004:119-121) menjelaskan ada faktor-faktor lain yang menentukan tabungan selain dari pandangan Klasik dan Keynes di atas diantaranya :

a) Kekayaan Yang Telah Terkumpul Sebagai akibatnya dari mendapat harta warisan atau tabungan yang banyak akibat usaha dimasa lau, maka seseorang berhasil mempunyai kekayaan yang mencukupi. Dalam keadaan seperti itu ia sudah tidak terdorong lagi untuk menabung lebih banyak. Maka lebih besar bagian dari pendapatannya yang digunakan untuk konsumsi dimasa sekarang. Sebaliknya, untuk orang yang tidak memperoleh warisan atau kekayaan, mereka akan lebih bertekad untuk menabung. Untuk memperoleh kekayaan yang lebih banyak dimasayang akan datang atau untuk memenuhi kebutuhan dimasa depan keluarganya seperti membeli rumah, membiayai pendidikan anak atau membuat tabungan untuk persiapan dihari tua.

b) Sikap Berhemat

berlebihan-lebihan dan lebih mementingkan tabungan.

Dalam masyarakat seperti iti APC dan MPCnya adalah lebih rendah. Tetapi ada pula masyarkat yang mempunyai kecendrungan menkonsumsi yang tinggi yang berati APC dan MPCnya adalah tinggi.

c) Keadaan Perekonomian

Dalam perekonomian yang tumbuh dengan teguh dan tidak banyak pengangguran, masyarakat cenderung melakukan pengeluaran yang lebih efektif. Mereka memiliki kecenderungan belanja lebih banyak pada masa kini dan kurang menabung. Tetapi dalam keadaan kegiatan perekonomian yang lambat perkembangannya, tingkat pengangguran menunjukan tendensi meningkat dan sikap masyarakat dalam menggunakan uang dan pendapat menjadi makin berhati-hati.

2.1.3. Teori Tabungan a. Teori Klasik

Menurut Teori Klasik tabungan merupakan fungsi dari suku bunga, bahwa semakin tinggi tingkat bunga akan semakin tinggi pula keinginan masyarakat untuk menabung. Artinya pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengorbankan konsumsi guna menambah tabungan. Investasi juga tergantung atau merupakan fungsi dari tingkat bunga, semakin tinggi bunga keinginan untuk melakukan invetasi semakin kecil.

Alasannya, seseorang pengusahan akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dia bayar. Semakin rendah tingkat bunga, pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dan (cost of capital) juga semakin kecil (Sekti Wibowo Listyoadi, 2005).

b. Teori Keynes

Dalam Teori Keynesian bahwa tingkan bunga tidaklah ditentukan oleh interaksi tabungan dan oleh investasi di pasar modal, akan tetapi tingkat bunga merupakan fenomena moneter, artinya tingkat bunga ditentukan oleh permintaan dan penawaran uang di pasar uang.

Uang akan mempengaruhi kegiatan ekonomi (pendapatan domestik) sepanjang uang itu

mempengaruhi bunga. Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan berinvestasi sektor perusahaan karena investsi sendiri sangat sensitif terhadap tingkat bunga. Tabungan sendiri menurut mereka tidaklah ditentukan oleh tingakt bunga, namun lebih ditentukan oleh tingkat pendapatan, semakin tinggi tingkat pendapatan akan semakin tinggi pula tabungan yang dilakukan oleh sektor rumah tangga. (Vanirtis dalam Sekti Wibisini Listyoadi, 2005).

The Life-Cycle Permanent Income Theory of Consumption and Saving (Modigliani,1986) menjelaskan tentang pilihan bagaimana memelihara standar hidup yang stabil dalam menghadapi perubahan pendapatan dalam waktu hidup seseorang. Jadi, teori ini menjelaskan hubungan antara pendapatan sepanjang waktu, konsumsi, dan tabungan. The life cycle hypothesis melibatkan individu, untuk merencanakan perilaku konsumsi dan perilaku tabungannya dalam jangka panjang dengan tujuan mengalokasikan konsumsinya dengan cara terbaik untuk sepanjang hidupnya.

Pengertian tabungan menurut teori klasik adalah fungsi dari tingkat bunga. Makin tinggi tingkat bunga makin tinggi pula keinginan masyarakat untuk menabung. Artinya pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi guna menambah tabungan. (Noprin : 1992 : 7)

2.2. Suku Bunga

2.2.1. Pengertian Suku Bunga

Bunga pada bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar oleh nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir.2009:131)

moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik.

Teori penentuan tingkat suku bunga Keynes dikenal dengan Teori Liquidity Preference. Keynes mengatakan bahwa tingkat bunga semata-mata merupakan fenomena moneter yang mana pembentukannya terjadi di pasar uang. Artinya tingkat suku bunga ditentukan oleh permintaan dan penawaran akan uang.

Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan kepada nasabahnya. Yaitu :

a) Bunga Simpanan

Bunga yang diberikan sebagai balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Contoh : Jasa giro, bunga tabungan dan bunga deposito.

b) Bunga Pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai cotoh bunga kredit. Kedua macam bunga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank konvensional. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah.

Baik bunga simpanan maupun bunga pinjaman masing – masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya.

Edward dan Khan (1985), mengatakan bahwa faktor penentu suku bunga terbagi atas 2 (dua) faktor, yaitu internal dan eksternal. Faktor internal meliputi pendapatan nasional, jumlah uang beredar, dan ekspetasi inflasi. Sedangkan faktor eksternalnya adalah penjumlahan suku bunga luar negeri dan tingkat ekspetasi perubahan nilai tukar valuta asing.

Seperti halnya dalam setiap analisis keseimbangan ekonomi, pembicaraan mengenai keseimbanagn di pasar uang juga akan melibatkan unsur utamanya, yaitu permintaan dan penawaran uang. Bila

mekanisme pasar dapat berjalan tanpa hambatan maka pada prinsipnya keseimbangan di pasar uang dapat terjadi, dan merupakan wujud kekuatan tarik menarik antara permintaan dan penawaran uang.

2.2.2. Fungsi Suku Bunga

Fungsi suku bunga menurut Sunariyah (2004:81) adalah :

a) Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

b) Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan

penawaran dan permintaan uang yang beredar dalam satu perekonomian.

Misalnya :

Pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain.

c) Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Berarti, pemerintah dapat mengatu sirkulasi uang dalam suatu perekonomian.

Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan adalah selisih anatara pendapatan dan konsumsi. Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula minat masyarakat untuk menabung dan sebaliknya. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat.

2.2.3. Tipe-Tipe Suku Bunga Ada 2 tipe suku bunga, yaitu : 1) Real Interest Rate

Koreksi atas tingkat inflsi dan didefinisikan sebagai nominal interest rate dikurangidengan tingkat inflasi.

2) Real Rate = Nominal Rate – Rate of Inflation

3) Nominal Interest Rate

Edmister mengemukakan tiga istilah yang berkaitan dengan suku bunga yaitu :

a) State Rate

Tingkat bunga satu periode dikalikan jumlah pokok pinjamanuntuk menghitung beban bunga.

b) Annual Percentage Rate

Tingkat bunga disetahunkan dengan menyesuaikan Stated Rate untuk jumlah periode pertahun dan jumlah pokok yang benar-benar dipinjam.

c) Yield

Tingkat bunga yang ekuivalen dengan satu kontrak keuangan yangmemenuhi tiga syarat : Jumlah seluruhnya yang benar-benar dipinjam, pada awal tahun, kemudian dibayar kembali pada akhir tahun beserta bunga. Definisi pertama, stated rate, mendasarkan tingkat bunga pada jangka waktu kontrak. Definisi kedua, annual pecentage rate, menyesuaikan jangka waktu kontrak untukmenghitung ekuivalen tingkat bunga. Definisi ketiga, yield, membuat penyesuaian yang diperlukan untuk menghitung tingkat bunga ekuivalen dengan satu standar yang ditentukan secara jelas.

Suku bunga merupakan salah satu variable dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Bunga mempengaruhi secara langsung hehidupan masyarakat keseharain dan mempunyai dampak penting terhadap kesehatan perekonomian mulai dari segi konsumsi, kredit, obligasi, serta tabungan.

2.2.4. Faktor-Faktor yang Mempengaruhi Suku Bunga

Seperti dijelaskan di atas, bahwa untuk menenetukan besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik bunga simpanan maupun pinjaman saling mempengaruhi disamping faktor-faktor lainnya.

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah : a) Kebutuhan Dana

Apabila bank kekurangan dana sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar kebutuhan dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan.

b) Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama

pihak perbankan harus memperhatikan pesaing.

c) Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita, tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

d) Jangka Waktu

semakin panjang jangka waktu pinjaman, maka akan semakin tinggi tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko di masa mendatang. Serta faktor-faktor yang lain :

e) Target Keuntungan yang Diharapkan. f) Reputasi Perusahaan.

g) Kualitas Jaminan. h) Daya Saing Produk.

2.2.5. Hubungan Tingkat Suku Bunga Dengan Jumlah Tabungan

Bunga adalah penghasilan, seperti layaknya orang bekerja maka penghasilan yang mereka peroleh disebut dengan upah dan gaji, para pemegang saham menerima penghasilan yang disebut deviden, pemegang hak cipta memperoleh penghasilan yang disebut sebagai royalty, dan banyak jenis penghasilan lainnya yang diperoleh dengan cara yang berbeda- beda.

Demikian juga halnya dengan bunga, bunga adalah penghasilan yang diperoleh oleh orang-orang yang memberikan kelebihan uangnya untuk digunakan sementara waktu oleh orang-orang yang membutuhkan dan menggunakan uang tesebut untuk menutupi kekurangannya. Dan dari banyaknya orang yang menabung membuat pihak bank pun akan mendapatkan pendapatan dengan cara memberikan pinjaman kepada nasabah dari dana tabungan tersebut. Bank menggunakan tingkat suku bunga yang tinggi untuk menarik nasabah, dengan banyaknya nasabah maka jumlah tabungan pun akan meningkat. Jadi, besar atau kecilnya jumlah tabungan sangat dipengaruhi oleh tingkat bunga yang ditawarkan oleh bank kepada nasabah.

tabungan yang dilakukan masyarakat ditentukan oleh suku bunga. Semakin tinggi suku bunga, semakin besar jumlah tabungan yang akan dilakukan masyarakat. Menurut pandangan modern, yaitu pandangan sebuah masa klasik, tabungan tergantung kepada pendapatan nasional (pendapatan seluruh penduduk dalam perekonomian). Sesuai dengan pernyataan Rimsky K. Judisseno (2005:81) yang menyatakan bahwa, fluktuasi bunga dapat mempengaruhi perilaku penabung seperti penjelasan berikut :

“Pada waktu tingkat bunga cukup tinggi, maka jumlah tabungan secara agregat meningkat dalam jumlah yang sangat besar dalam bentuk dana yang siap dipinjamkan”. Dan dipertegas oleh Malayu Hasibuan (2006:18) bahwa : “Bunga merupakan hal penting bagi suatu bank dalam penarikan tabungan dan penyaluran kreditnya. Penarikan tabungan dan pemberian kredit selalu dihubungkan dengan tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya yang harus dibayarkan kepada penabung”.

2.2.6 Teori Suku Bunga 1. John Maynard Keyness

John Maynard Keyness, yang telah mengkritik teori ekonomi klasik tentang pengembangan teori tingkat suku bunga. Menurut Keyness, teori klasik berlaku hanya untuk bunga jangka panjang. Ia mengembangkan teori preferensi likuiditas ini untuk menjelaskan suku bunga untuk jangka pendek.

Tingkat suku bunga menurut Keyness adalah harga yang di keluarkan debitur untuk mendorong seorang kreditur memindahkan sumber daya langka (uang) mereka, akan tetapi, uang yang dikeluarkan debitur mempunyai kemungkinan adanya kerugian berupa risiko tidak diterimanya tingkat bunga tertentu.

Didalam teori ini terdapat dua macam investasi yang dikembangkan, yaitu uang dan obligasi. Uang merupakan kekayaan yang paling likuid karena uang mempunyai kemampuan untuk membeli setiap saat. Sedangkan obligasi tidak dapat untuk membeli sesuatu kecuali kalau diubah terlebih dahulu ke dalam bentuk uang tunai. Keyness mengatakan bahwa, permintaan terhadap uang merupakan tindakan rasional, meningkatnya

permintaan uang akan menaikkan tingkat suku bunga.

2. Karl dan Fair

Menurut Karl dan Fair (2001:635) suku bunga adalah pembayaran bungatahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahundibagi dengan jumlah pinjaman.

2.3. Inflasi

2.3.1. Pengertian Inflasi

Inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus-menerus. Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada harga periode sebelumnya. Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika kenaikan tersebut tidak menyebabkan harga-harga secara umum naik. Kenaikan harga yang bersifat umum juga belum akan memunculkan inflasi, jika terjadinya hanya sesaat. Karena itu perhitungan inflasi dilakukan dalam rentang waktu minimal bulanan. Sebab dalam sebulan akan terlihat apakah kenaikan harga bersifat umum dan terus-menerus. Rentang waktu yang lebih panjang adalah triwulanan dan tahunan (Rahardja dan Manurung 2004:155).

Menurut Adiwarman Karim (2008:135), secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang/komoditas dan jasa selama suatu periode waktu tertentu. Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya kenaikan nilai unit penghitungan moneter terhadap suatu komoditas. Sebaliknya, jika yang terjadi adalah penurunan nilai unit penghitungan moneter terhadap barang – barang / komoditas dan jasa didefinisikan sebagai deflasi (deflation).

2.3.2. Jenis-jenis Inflasi

kenaikan permintaan luar negeri akan barang-barang ekspor.

2. Cost-push Inflation merupakan inflasi yang timbul karena kenaikan biaya produksi. Misalnya, kenaikan harga barang sarana produksi yang didatangkan dari luar negeri atau kenaikan harga bahan bakar minyak.

Akibat dari kedua macam inflasi tersebut, dari segi kenaikan harga output berbeda, tetapi dari segi volume output berbeda. Dalam demand inflation, kenaikan output diikuti dengan kenaikan harga umum. Sebaliknya, dalam cost inflation kenaikan harga akan diikuti dengan penurunan penjualan barang.

Penggolongan inflasi berdasarkan asal dari inflasi dibedakan menjadi :

1. Inflasi dalam negeri (domestic inflation) merupakan inflasi yang berasal dari dalam negeri, seperti karena defisit anggaran belanja yang dibiayai dengan pencetakan uang. 2. Inflasi luar negeri (imported inflation) merupakan inflasi yang timbul karena kenaikan harga-harga di luar negeri atau di negara-negara dimana biasanya menjadi langganan berdagang.

Kenaikan-kenaikan harga barang yang diimpor mengakibatkan : (i) secara langsung kenaikan indeks biaya hidup karena sebagian dari barang-barang kebutuhan sehari-hari termasuk dalam barang impor, (ii) secara tidak langsung mengakibatkan kenaikkan indeks harga melalui kenaikan harga biaya produksi dan kemudian harga jual, karena berbagai barang menggunakan bahan mentah atau mesin-mesin yang diimpor (cost inflation), (iii) secara tidak langsung menimbulkan kenaikan harga di dalam negeri karena ada kemungkinan kenaikan harga impor mengakibatkan kenaikan pengeluaran pemerintah/swasta yang berusaha mengimbangi kenaikan harga impor (demand inflation).

2.3.3. Teori Inflasi a. Teori Keynes

Menurut teori ini, inflasi terjadi disaat permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang yang tersedia.

Hal ini dapat menyebabkan timbulnya inflationary gap. Dimana inflationary gap timbul karena masyarakat berhasil

memperoleh dana untuk mengubah keinginannya menjadi rencana pembelian barang-barang yang didukung dengan dana. Apabila permintaan barang dari masyarakat melebihi jumlah barang yang tersedia, maka harga-harga barang akan naik. Baik pemerintah maupun masyarakat akan berusaha mendapatkan uang yang lebih besar misalnya dengan mencetak uang baru (pemerintah) ataupun kredit di bank (masyarakat). Inflasi ini akan berhenti apabila jumlah permintaan barang tidak lagi melebih barang yang disediakan. Menurut Keynes, inflasi permintaan yang benar benar penting adalah yang ditimbulkan oleh pengeluran pemerintah, terutama yang berkaitan dengan peperangan, program investasi yang besar-besaran dalam kapital sosial. Dengan demikian pemikiran Keynes tentang inflasi dapat dirumuskan menjadi:

Inflasi = f(jumlah uang beredar, pengeluaran pemerintah, suku bunga, investasi).

b. Teori Strukturalis

Merupakan teori inflasi jangka panjang karena menyoroti sebab-sebab inflasi yang berasal dari kekakuan struktur ekonomi, seperti nilai ekspor yang tumbuh secara lamban dibanding dengan pertumbuhan sektor-sektor lain dan ketidakelastisan supply atau produksi bahan makanan di dalam negeri. Produksi bahan makanan dalam negeri yang tidak bertumbuh secepat pertambahan penduduk akan membuat kenaikan harga bahan makanan yang melebihi hargaharga barang lain. Selanjutnya timbulnya tuntutan kenaikan upah para karayawan di sektor industri yang dapat mendorong kenaikan biaya produksi berarti diikuti kenaikan harga barang-barang produksi pula. Berdasarkan uraian diatas maka dapat disimpulkan bahwa inflasi dapat terjadi karena banyaknya uang yang beredar di masyarakat, permintaan masyarakat akan barang-barang yang melebihi barang yang tersedia dan kenaikan harga-harga bahan produksi.

c. Teori Inflasi Klasik

sama dengan kenaikan harga. Jadi menurut Klasik, inflasi berarti terlalu banyak uang beredar atau terlalu banyak kredit dibandingkan dengan volume transaksi maka obatnya adalah membatasi jumlah uang beredar dan kredit. Pendapat Klasik tersebut lebih jauh dapat dirumuskan sebagai berikut : Inflasi = f(jumlah uang beredar, kredit) d. Teori Inflasi Moneterisme

Teori ini berpendapat bahwa, inflasi disebabkan oleh kebijaksanaan moneter dan fiskal yang ekspansif, sehingga jumlah uang beredar di masyarakat sangat berlebihan Kelebihan uang beredar di masyarakat akan menyebabkan terjadinya kelebihan permintaan barang dan jasa di sektor riil. Menurut golongan moneteris, inflasi dapat diturunkan dengan cara menahan dan menghilangkan kelebihan permintaan melalui kebijakan moneter dan fiskal yang bersifat kontraktif, atau melalui kontrol terhadap peningkatan upah serta penghapusan terhadap subsidi atas nilai tukar valuta asing. Sehingga teori inflasi menurut Moneterisme dapat dinotasikan sebagai berikut :

Inflasi = f(kebijakan moneter ekspansif, kebijakan fiskal ekspansif)

e. Teori Ekspektasi

Menurut Dornbusch, bahwa pelaku ekonomi membentuk ekspektasi laju inflasi berdasarkan ekspektasi adaptif dan ekspektasi rasional. Ekspektasi rasional adalah ramalan optimal mengenai masa depan dengan menggunakan semua informasi yang ada. Pengertian rasional adalah suatu tindakan yang logik untuk mencapai tujuan berdasarkan informasi yang ada. Artinya secara sederhana teori ekspektasi dapat dinotasikan menjadi: Inflasi = f(ekspektasi adaftif,ekspektasi rasional)

Menurut Boediono (1990: 160) secara garis besar ada 3 kelompok teori mengenai inflasi, masing-masing menyoroti aspek-aspek tertentu dari proses inflasi dan masing-masing bukan teori inflasi yang lengkap yang mencakup semua aspek penting dari proses kenaikan harga ini. Teori-teori tersebut yaitu: 1. Teori kuantitas

Teori ini merupakan yang paling tua mengenai inflasi. Inti dari teori ini adalah sebagai berikut :

a. Inflasi hanya bisa terjadi jika ada penambahan volume uang yang beredar.

Penambahan jumlah uang ibarat “bahan bakar” bagi api inflasi. Apabila jumlah uang tidak bertambah, inflasi akan berhenti dengan sendirinya.

b. Inflasi ditentukan oleh pertambahan jumlah uang yang beredar dan oleh psikologi masyarakat mengenai kenaikan harga-harga di masa mendatang.

2.3.4. Dampak Inflasi dan Cara Mengatasinya

Kenaikan harga-harga menimbulkan efek buruk bagi kegiatan ekonomi, masyarakat maupun individu. Kenaikan harga-harga dapat menyebabkan kenaikan biaya produksi dan meningkatnya harga jual barang.

Menurut Nanga (2005:248) inflasi menyebabkan penurunan dalam efisiensi ekonomi (ecomic efficiency). Hal ini dapat terjadi karena pengalihan sumberdaya dari investasi produktif ke tidak produktif, maka dapat mengurangi kegiatan produktif. Penurunan kegiatan produktif ini akan berujung dengan bertambahnya pengangguran. Kenaikan harga-harga dalam negeri juga menyebabkan kalah dalam bersaing dengan harga-harga barang impor. Ekspor yang menurun dan diikuti oleh kegiatan impor yang bertambah akan menyebabkan ketidakseimbangan dalam aliran mata uang asing.

Selain itu, inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan tetap. Hal ini dikatakan sebagai efek redistribusi dari inflasi.

Hal ini akan mempengaruhi kesejahteraan masyarakat, dimana redistribusi pendapatan yang terjadi akan menyebabkan pendapatan riil satu orang meningkat tetapi pendapatan riil orang lainnya jatuh (Nanga, 2005:247). Selanjutnya, inflasi dapat mengurangi nilai kekayaan yang berbentuk uang. Simpanan dalam bank, simpanan tunai maupun simpanan dalam institusi keuangan lainnya merupakan simpanan keuangan. Nilai

riilnya akan menurun apabila inflasi berlaku.

Dalam hal ini ada beberapa kebijakan (policy) yang dapat ditempuh antara lain :

>> Kebijakan Moneter (Monetary Policy) Kebijakan moneter adalah kebijakan yang dilakukan pemerintah atau otoritas moneter dengan menggunakan pengubah jumlah uang beredar (money supply) dan tingkat bunga (interest rates) untuk

mempengaruhi tingkat permintaan agregat dan mengurangi ketidak-stabilan perekonomian. Kebijakan moneter dilaksanakan oleh bank sentral untuk menggurangi jumlah uang yang beredar dengan cara menaikkan cash reserve ratio/ cashratio / persentase likuiditas / giro wajib minimum, menjual surat- surat berharga (openmarket operation) dan menaikkan tingkat bunga kredit. Untuk mencegah laju inflasi maka pemerintah dan bank sentral harus bekerjasama dengan menjamin bahwa uang cadangan yang tersedia pada sistem perbankan tidak berlebihan, namun cukup untuk memenuhi kebutuhan masyarakat akan uang.

>> Kebijakan Fiskal (Fiscal Policy)

Kebijakan fiskal adalah kebijakan yang dilakukan pemerintah melalui manipulasi instrumen fiskal. Kebijakan fiskal dapat dibedakan kedalam kebijakan fiskal aktif(discretonary fiscal policy), yaitu pemerintah melakukan perubahan tingkat pajak / program pengeluaran, sedangkan kebijakan fiskal pasif (nondiscreationary fiscal policy), yaitu kecenderungan membelanjakan marginal dan pendapatan nasional.

Kebijakan fiskal dapat dilakukan dengan mengurangi pengeluaran pemerintah, menaikkan pajak dan pemerintah melakukan pinjaman kepada masyarakat. Apabila pemerintah melaksanakan kebijakan tersebut maka pemerintah telah campur tangan dalam perekonomian. Apabila suatu perekonomian mengalami inflationary gap atau deflationary gap maka pemerintahakan menaikkan atau menurunkan tingkat pendapatan nasional.

>> Kebijakan Non Moneter dan Non Fiskal Kebijakan untuk mengatasi inflasi diluar dari kebijakan moneter dan fiskal. Kebijakan inidapat dilakukan dengan meningkatkan hasil produksi (production approach), kebijakan upah / gaji, pengawasan harga

barang dan distribusinya dan kombinasi dari berbagai cara.

2.3.5. Hubungan Inflasi Dengan Tabungan Menurut Milton Friedman inflasi akan terus terjadi karena hal tersebut merupakan fenomena moneter. Teori kuantitas uang menyatakan bahwa pertumbuhan dalam kuantitas uang adalah determinan dalam tingkat inflasi, tetapi teori ini hanya bersifat empiris bukan teoritis (uang dan harga). Teori kuantitas dan persamaan fisher sama-sama menyatakan bahwa pertumbuhan uang mempengaruhi tingkat bunga nominal. Kenaikan pertumbuhan uang sebesar satu persen menyebabkan kenaikan satu persen dalam tingkat inflasi. Sedangkan kenaikan satu persen tingkat inflasi menyebabkan kenaikan satu persen tingkat bunga nominal yang disebut efek fisher (fisher effect). Beberapa ahli ekonom menyebutkan bahwa nilai uang mendatang lebih rendah dibanding masa sekarang. Maka jika terjadi kenaikan inflasi, nilai uang turun sangat tajam. Perpekstif masyarakat untuk menabung akan menurun, sehingga akan mempengaruhi penghimpunan dana bank dari masyarakat (tabungan).

2.4. Kerangka Pemikiran

Poppy Maneskhas (2009) meneliti tentang “analisis pengaruh PDRB, suku bunga dan tingkat inflasi terhadap simpanan masyarakat pada bank-bank umum di sumatra utara” dengan menggunakan analisis regersi dengan OLS. Dari hasil penelitian tersebut menyimpulkan bahwa variabel PDRB, tingkat suku bunga, dan tingkat inflasi berpengarug positif terhadap jumlah simpanan masyarakat pada bank-bank umum di sumatra utara.

Budi Mulyadi (2009) menunjukkan bahwa bunga tabungan berpengaruh positif dan signifikan terhadap jumlah tabungan. Selanjutnya inflasi berpengaruh negatif dan signifikan terhadap tabungan nasional.

Suku Bunga BI (BI Rate)

(X1)

Inflasi (X2)

2.5. Hipotesis

Hipotesis merupakan suatu pernyataan yang bersifat sementara atau dugaan saja. Penelitian ini bermaksud memperoleh gambaran obyektif tentang analisis faktor-faktor yang mempengaruhui tabungan di Indonesia tahun 2002-2012

Berdasarkan kerangka pemikiran yang telah dikemukakan, maka dibuatlah hipotesis penelitian sebagai berikut :

H0 : Suku Bunga BI (BI Rate) dan Inflasi berpengaruh negatif terhadap Tabungan. H1 : Suku Bunga BI (BI Rate) dan Inflasi berpengaruh positif terhadap Tabungan.

H0 : Suku Bunga BI (BI Rate) berpengaruh negatif terhadap Tabungan.

H1 : Suku Bunga BI (BI Rate) berpengaruh positif terhadap Tabungan.

H0 : Inflasi berpengaruh negatif terhadap Tabungan.

H1 : Inflasi berpengaruh positif terhadap Tabungan.

III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

3.1 Variabel Penelitian

Penelitian ini menggunakan tiga variabel yaitu satu variabel dependen (terikat) dan dua variabel independen (bebas). Variabel dependen yang digunakan adalah Tabungan (dalam Dana Pihak Ketiga pada Bank Umum) (Y) dan variabel independen adalah Suku Bunga BI (BI Rate) (X1) dan Inflasi (X2).

3.2 Metode Pengumpulan Data

Penelitian ini menggunakan pendekatan kuantitatif. Penelitian kuantitatif adalah salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana, dan terstruktur dengan jelas sejak awal pembuatan desain penelitiannya. Definisi lain menyebutkan bahwa penelitian kuantitatif adalah penelitian yang banyak menggunakan angka, mulai dari hasilnya hingga pada tahap kesimpulan, penelitian akan lebih baik disertai dengan gambar, tabel, grafik, atau tampilan lainnya.

Sumber data berasal dari penelitian sekunder, yaitu merupakan data yang sudah ada yang diambil dari Website Bank Indonesia ataupun Statistik Perbankan Indonesia (SPI) Bank Indonesia. Jenis data yang digunakan adalah Time Series yaitu data yang terdiri atas satu objek tetapi meliputi beberapa periode waktu misalnya harian, mingguan, bulanan, tahunan, per triwulan per kuartal dll. Untuk penelitian ini penulis mengambil data periode bulan Oktober 2012 – Maret 2015 di Indonesia.

3.3 Metode yang Digunakan

Metode yang digunakan dalam penelitian ini adalah model regeresi berganda. Dengan menggunakan metode Ordinary Least Square (OLS). Penulis menggunakan alat bantu SPSS 22.0 pada windows7.

Regresi berganda adalah metode analisis yang tepat ketika penelitian melibatkat satu variabel terikat yang diperkirakan berhubungan dengan satu atau lebih variabel bebas. Tujuan analisis regresi berganda adalah memperkirakan perubahan respon pada variabel terikat terhadap beberapa

variabel bebas

(Hair,Anderson,Tatham,Black,1995).

Menurut (Gujarati, 1999), analisis regresi berganda adalah studi ketergantungan dari variabel dependen pada satu atau lebih variabel lain, yaitu variabel independen. Dengan analisis regresi akan diketahui variabel dependen yang benar-benar signifikan mempengaruhi variabel dependen dan dengan variabel yang signifikan tadi dapat digunakan untuk memprediksi nilai variabel dependen.

Untuk dapat mengetahui seberapa jauh pengaruh tingkat Suku Bunga BI (BI Rate) dan Inflasi terhadap Tabungan (DPK Bank Umum), model fungsi yang digunakan : DPK Bank Umum (Tabungan) = f (BI Rate, Inflasi)

DPK Bank Umum (Tabungan) = β0 + β1 BI Rate + β2 Inflasi

B. Pengujian

3. 4 Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, Uji Linearitas dan Uji Autokorelasi.

a. Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak. Nilai residual dikatakan berdistribusi normal jika nilai residual terstandarisasi tersebut sebagian besar mendekati nilai rata-ratanya. Untuk mendeteksi apakah nilai residual terstandarisasi berdistribusi normal atau tidak, maka dapat digunakan metode analisis grafik dan metode statistik.

Pengujian normalitas menggunakan analisis grafik dilakukan dengan menggunakan histogram dengan menggambarkan variabel dependent sebagai sumbu vertikal sedangkan nilai residual terstandarisasi digambarkan sebagai sumbu horizontal.

Jika Histogram Standardized Regression Residual membentuk kurva seperti lonceng maka nilai residual tersebut dinyatakan normal.

Cara lain untuk menguji normalitas dengan pendekatan grafik adalah menggunakan Normal Probability Plot, yaitu dengan membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal digambarkan dengan sebuah garis diagonal lurus dari kiri bawah ke kanan atas (Suliyanto, 2011:69).

Menurut Imam Ghozali (2012:163), pada prinsipnya uji normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

- Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Disamping itu, uji normalitas dengan analisis

grafik dapat memberikan hasil yang subyektif. Artinya, antara orang yang satu dengan yang lain dapat berbeda dalam menginterpretasikannya, maka penulis menggunakan uji normalitas dengan Kolmogorov-Smirnov. Nilai residual terstandarisasi berdistribusi normal jika nilai Sig. > alpha (α) atau K hitung < K tabel (Suliyanto, 2011:75).

Jika residual tidak normal dapat dilakukan beberapa langkah yaitu melakukan transformasi data, mengurangi / menambah data.

b. Uji Multikolinearitas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dijelaskan oleh variabel bebas lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance > 0,10 atau sama dengan VIF < 10, maka model dinyatakan tidak terdapat gejala multikolinieritas (Imam Ghozali, 2012:105). Beberapa alternatif untuk mengatasi masalah multikolinearitas adalah :

1. Mengganti / mengeluarkan variabel yang mempunyai korelasi tinggi.

2. Menambah jumlah observasi.

3. Mentransformasikan data ke dalam bentuk lain, misalnya logaritma natural, akar kuadrat atau bentuk first differences delta.

c. Uji Heteroskedastisitas

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, yaitu melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Dasar analisis : (1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas; (2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Imam Ghozali (2012:139).

Beberapa alternatif solusi jika model menyalahi asumsi heteroskedastisitas adalah dengan mentransformasikan ke dalam bentuk logaritma, yang hanya dapat dilakukan jika semua data bernilai positif. Atau dapat juga dengan menambah variabel atau mengurangi variabel yang sudah ada.

d. Uji Autokorelasi

Menurut Suliyanto (2011:125), uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (times-series) atau ruang (cross section). Beberapa penyebab munculnya masalah autokorelasi dari sebagian data times-series dalam analisis regresi adalah adanya kelembaman (inertia) artinya data observasi pada periode sebelumnya dan periode sekarang, kemungkinan besar akan mengandung saling ketergantungan (interdependence).

Menurut Gujarati (1995), ada beberapa cara untuk mendeteksi ada-tidaknya masalah autokorelasi, yaitu menggunakan metode Durbin-Watson dan metode Run Test sebagai salah satu uji statistik non-parametrik. Uji Durbin-Watson (Uji D-W) merupakan uji yang sangat populer untuk menguji ada-tidaknya masalah autokorelasi dari model empiris yang diestimasi. (Suliyanto, 2011:126).

Menurut Imam Ghozali (2012:121), jika pada model regresi terjadi autokorelasi, maka ada beberapa opsi penyelesaiannya antara lain:

a. Tentukan apakah autokorelasi yang terjadi merupakan pure autocorrelation dan bukan karena kesalahan spesifikasi model regresi. Pola residual dapat terjadi karena adanya kesalahan spesifikasi model yaitu ada variabel penting yang tidak dimasukkan ke dalam model atau dapat juga karena bentuk fungsi persamaan regresi tidak benar.

b. Jika yang terjadi adalah pure autocorrelation, maka solusi autokorelasi adalah dengan mentranformasi model awal menjadi model difference. Misalkan model regresi dengan dua variabel sebagai berikut:

Yt = β1 + β2Xt + μt

Dan diasumsikan bahwa residual atau error mengikuti

autoregressive AR(1) sebagai berikut:

μt = ρμt –1 + εt -1 < ρ < 1

Asumsi ρ tidak diketahui nilainya

• Nilai ρ diestimasi berdasarkan Durbin -Watson d statistik

Secara sederhana nilai ρ dapat diestimasi dengan menggunakan d statistik dengan rumus seperti di bawah ini:

ρ = 1 – d 2

d = durbin-watson

Pada kasus dengan jumlah sampel kecil, Theil dan Nagar

mengajukan rumus untuk menghitung nilai ρ sebagai berikut :

ρ = n2(1 – d / 2) + k2

n2 – k2

n = jumlah observasi k = jumlah variabel bebas.

3. 5 Uji Hipotesis

a. Uji Linearitas

Uji linearitas dipergunakan untuk melihat apakah model yang dibangun mempunyai hubungan linear atau tidak. Uji ini jarang digunakan pada berbagai penelitian, karena biasanya model dibentuk berdasarkan telaah teoritis bahwa hubungan antara variabel bebas dengan variabel terikatnya adalah linear. Uji linearitas digunakan untuk mengkonfirmasikan apakah sifat linear antar dua variabel yang diidentifikasikan secara teori sesuai atau tidak dengan hasil observasi yang ada.

Dalam penelitian ini untuk mengetahui apakah model ini mempunyai hubungan linear atau tidak maka dilakukan identifikasi dengan menggunakan tabel anova dan melihat nilai signifikan. Apabila nilai signifikan lebih kecil dari α = 0.025 maka model ini mempunyai hubungan linear.

b. Uji F (Uji Simultan)

Nilai F-hitung digunakan untuk menguji ketepatan model (goodness of fit). Uji F ini juga sering disebut sebagai uji simultan, untuk menguji apakah variabel bebas yang digunakan dalam model mampu menjelaskan perubahan nilai variabel terikat atau tidak.

Uji F digunakan untuk mengetahui tingkat signifikasi pengaruh variabel bebas secara serentak terhadap variabel terikat. Adapun pengujiannya dilakukan dengan rumus sebagai berikut (Gujarati;1999) :

F = nilai F hitung

R2 = koefisien determinasi (R-Square) k = banyaknya varabel independen dalam penelitian

n = banyaknya sampel

atau dapat dengan menggunakan program excel untuk menghasilkan F hitung dengan rumus :

=FINV(α;k;n)

α = tingkat signifikansi

k = banyaknya variabel independen dalam penelitian

n = banyaknya sampel

Dengan tingkat keyakinan 97,5% atau α = 0.025.

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84), “Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen / bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan ketentuan :

1) Jika F-hitung < F-tabel pada α 0.025, maka H1 ditolak dan

2) Jika F-hitung > F-tabel pada α 0.025, maka H1 diterima.

Atau :

Hipotesis untuk melakukan uji F adalah sebagai berikut:

H0 : Variabel bebas (independen) yang bekerja secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel terikat (dependen).

H1 : Variabel bebas (independen) yang bekerja secara bersama-sama berpengaruh secara signifikan terhadap variabel terikat (dependen).

Keputusan pengujiannya adalah sebagai berikut:

H0 ditolak jika F-hitung ≥ F-tabel. H0 diterima jika F-hitung ≤ F-tabel.

c. Uji t

Uji t merupakan suatu pengujia yang bertujuan untuk mengetahui apakah koefisien regresi signifikan atau tidak (Nachrowi dan Usman, 2008:24).

Untuk menghasilkan t-hitung dapat digunakan dengan bantuan program excel dengan rumus sebagai berikut:

=TINV(α,n)

α = tingkat signifikansi n = banyaknya sampel

Dengan tingkat keyakinan 97,5% atau α = 0.025.

Secara parsial, pengujian hipotesis dilakukan dengan Uji t-test. Menurut Ghozali (2005 : 84) “Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas / independen secara individual dalam menerangkan variabel dependen”.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan: 1) Jika thitung < t-tabel pada α 0.025, maka H1 ditolak dan

2) Jika thitung > t-tabel pada α 0.025, maka H1 diterima.

Hipotesis untuk melakukan uji t pada penelitian ini adalah sebagai berikut:

H0 : Variabel independen tidak berpengaruh terhadap variabel dependen.

H1 : Variabel independen berpengaruh terhadap variabel dependen.

Keputusan pengujiannya adalah sebagai berikut (Priyanto,2010:69) :

H0 ditolak jika t-hitung ≥ t-tabel. H1 diterima jika t-hitung ≤ t-tabel.

Dalam tabel distribusi t terdapat istilah one tail dan two tail. Penggunaan tabel one tail atau two tail tergantung pada hipotesis yang diajukan. Jika hipotesis yang diajukan sudah menunjukkan arah, misalkan terdapat pengaruh positif, maka menggunakan one tail sebelah kanan. Akan tetapi jika belum menunjukkan arah, misalnya terdapat pengaruh (tidak menunjukkan pengaruh positif atau negatif) maka menggunakan two tail. Jika menggunakan one tail maka df: α, n -k, tetapi jika menggunakan two tail maka derajat bebasnya adalah df: α/2, n-k. Keterangan: n = jumlah pengamatan (ukuran sampel); dan k = jumlah variabel bebas dan terikat (Suliyanto, 2011:45).

Menurut Suliyanto (2011:56), dalam menentukan pengujian hipotesis uji t adalah sebagai berikut :

1. Hipotesis

Hipotesis 1

Ho: Tidak terdapat pengaruh negatif variabel independent terhadap variabel dependent Ha: Terdapat pengaruh negatif variabel independent terhadap variabel dependent

Hipotesis 2

Ho : Tidak terdapat pengaruh positif variabel independent terhadap variabel dependent Ha : Terdapat pengaruh positif variabel independent terhadap variable dependent

2. Kriteria Pengujian

Hipotesis 1

Ho tidak dapat ditolak jika:

• t hitung ≥ -t tabel, atau

• Sig.> 0,05

Ha diterima jika:

• t hitung < -t tabel, atau

• Sig. ≤ 0,05, dan arah koefisien negatif.

Hipotesis 2

Ho tidak dapat ditolak jika:

• t hitung ≤ t tabel, atau

• Sig. > 0,05

Ha diterima jika:

• t hitung > t tabel, atau

Sig. ≤ 0,05, dan arah koefisien positif.

antara 0 – 1, semakin dekat niai R square dengan 1 maka garis regresi yang digambarkan menjelaskan 100% variasi dalam Y. Sebaliknya, jika nilai R square sama dengan 0 atau mendekatinya maka garis regresi tidak menjelaskan variasi dalam Y.

Menurut Suliyanto (2011:55), koefisien determinasi (R square) merupakan besarnya kontribusi variabel bebas terhadap variabel terikatnya. Semakin tinggi koefisien determinasi, semakin tinggi kemampuan variabel bebas dalam menjelaskan variasi perubahan pada variabel terikatnya.

Koefisien determinasi memiliki kelemahan, yaitu bias terhadap jumlah variabel bebas yang dimasukkan dalam model regresi di mana setiap penambahan satu variabel bebas dan jumlah pengamatan dalam model akan meningkatkan nilai R square meskipun variabel yang dimasukkan tersebut tidak memiliki pengaruh yang signifikan terhadap variabel terikatnya.

Untuk mengurangi kelemahan tersebut maka digunakan koefisien determinasi yang telah disesuaikan, Adjusted R Square. Koefisien determinasi yang telah disesuaikan (Adjusted R square) berarti bahwa koefisien tersebut telah dikoreksi dengan memasukkan jumlah variabel dan ukuran sampel yang digunakan. Dengan menggunakan koefisien determinasi yang disesuaikan maka nilai koefisien determinasi yang disesuaikan itu dapat naik atau turun oleh adanya penambahan variabel baru dalam model.

(Suliyanto, 2011:43).

e. Analisis Regresi Berganda (Multiple Regression )

Model yang digunakan dalam uji hipotesis ini adalah model regresi berganda atau multiple regression untuk menguji faktor-faktor yang mempengaruhi tabungan. Model regresi berganda yaitu regresi yang pada saat variabel yang dicari untuk dijelaskan di hipotesis bergantung pada lebih dari satu variabel bebas atau variabel penjelas (Salvatore, 2001:164). Dengan rumus sebagai berikut:

Y = β0 +β1 X1 +β2 X2 + µ Dimana :

Y = Tabungan β0 = Konstanta X1 = Suku Bunga X2 = Inflasi

β1, β2 = Koefisien Regresi µ = Standar Error

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit

-nya. Secara statistik dapat diukur dari nilai statistik t (uji t), nilai statistik F (uji F), dan koefisien determinasi (Kuncoro, 2001:97).

IV. HASIL DAN PEMBAHASAN 1. Uji Asumsi Klasik

a. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,b Mean ,0000000

Std.

Deviation ,02493340

Most Extreme Differences Absolute ,108

Positive ,080

Negative -,108

Test Statistic ,108

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber : Output SPSS 2015, diolah penulis

Berdasarkan uji analisis data yang menggunakan spss untuk melihat hasil Uji Normalitas, kita dapat melihat pada tabel One-Sample Kolmogrov-Smirnov Test pada baris “Asymp. Sig. (2-tailed)” yang berada paling bawah. Bila nilai tiap variabel lebih besar dari (> 0.025) maka Uji Normalitas terpenuhi.

Hipotesis yang digunakan :

H0 : Data berdistribusi normal H1 : Data tidak berdistribusi normal

Jika nilai signifikasi (> 0,025) maka H0 diterima. Jika nilai signifikasi (< 0,025) maka H0 ditolak.

Sumber : Output SPSS 2015, diolah penulis

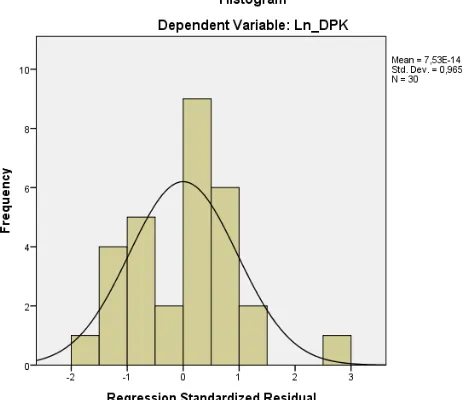

Adapun Uji Normalitas dapat dilihat dari gambar histogram di atas. Berdasarkan gambar, jika grafik tersebut berbentuk lonceng maka dapat disimpulkan bahwa data dalam penelitian berdistribusi normal.

Sumber : Output SPSS 2015, diolah penulis

Gambar di atas menunjukkan tampilan dari PP Plot. Berdasarkan gambar di atas, terlihat bahwa penyebaran sampel data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal yang berarti bahwa data berdistribusi normal.

b. Uji Multikolinearitas

Sumber : Output SPSS 2015, diolah penulis

Untuk melihat adanya multikolinearitas dapat dilihat dari Value Inflation Factor (VIF). Apabila nilai VIF > 10, terjadi multikolinearitas. Sebaliknya jika VIF < 10, tidak terjadi multikolinearitas (Wijaya, 2009:119). Dan juga nilai Tolerance dapat dilihat jika nilai Tolerance > 0,10 maka tidak ada multikolinearitas.

Berdasarkan output pada Tabel Coefficient di atas terlihat bahwa nilai Tolerance variabel Rate (Suku Bunga BI) dan Inflasi sebesar 0,774, > 0,10. Sedangkan nilai VIF variabel Rate (Suku Bunga BI) dan Inflasi sebesar 1,292 < 10.

Hal tersebut menyimpulkan bahwa tidak terdapat multikolinearitas.

c. Uji Heteroskedastisitas

Sumber : Output SPSS 2015, diolah penulis

Berdasarkan gambar Scatterplot di atas, terlihat bahwa tidak ada pola yang jelas, plot menyebar secara acak di atas maupun di bawah angka nol pada sumbu Regression Studentized Residual (Y). Oleh karena itu berdasarkan Uji Heteroskedastisitas menggunakan metode grafik, pada model regresi yang terbentuk dinyatakan tidak terjadi gejala heteroskedastisitas.

d. Uji Autokorelasi

Nilai Durbin Watson (DW) berada di antara -2 sampai +-2 jadi dapat disimpulkan bahwa tidak terjadi gejaka autokorelasi antara kesalahan pengguna pada periode t dengan t-1 pada model regresi dalam penelitian ini (Singgih Santoso, 2001:216).

Sedangkan menurut sumber lain menyatakan bahwa Nilai DW 1,086 dengan (n) = 30 jumlah variabel independen (k’ = 2) diperoleh nilai dL = 1,2837 dan dU = 1,5666. Sedangkan Nilai 4 – dU = 2,4334. Ini berarti terdapat gejala autokorelasi karena nilai DW berada dibawah dU sampai 4 – dU.

Pengobatan dilakukan dengan melakukan Lag dari masing masing variabel dengan mengestimasi nilai ρ masing masing variabel. Diperoleh hasil output baru sebagai berikut :

Sumber : Output SPSS 2015, diolah penulis

Dapat dilihat pada Tabel Model Summary setelah dilakukan pengobatan, nilai DW adalah sebesar 2,257 yang berada diantara dU sampai 4 – dU (1,5666-2,4334) hal tersebut menunjukkan sudah tidak terdapat gejala autokorelasi.

2. Uji Hipotesis a. Uji Linearitas

Sumber : Output SPSS 2015, diolah penulis

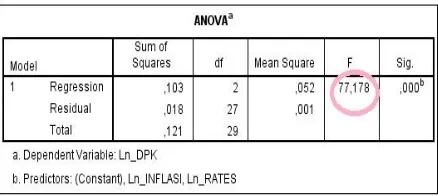

Berdasarkan Tabel ANOVA di atas nilai signifikasi sebesar 0,000 lebih kecil dari 0,025 maka dapat disimpulkan model ini mempunyai hubungan yang linear.

b. Uji F (Uji Simultan)

Dalam Uji F dengan menggunakan tabel yang disebut Tabel ANOVA (Analysis of Variance) dengan melihat nilai signifikasi (Sig. < 0,025 atau 2,5%). Jika nilai signifikasi > 0,025 maka H1 ditolak, sebaliknya jika nilai

signifikasi < 0,025 maka H0 diterima. Berikut adalah hasil Uji F :

Sumber : Output SPSS 2015, diolah penulis

Hipotesis :

H0: a = b1 = b2 = 0, yang berarti Suku bunga BI (BI Rate) dan Inflasi tidak berpengaruh signifikan terhadap Tabungan (DPK).

H1: a ≠ b1 ≠ b2 ≠ 0, yang berarti Suku bunga BI (BI Rate) dan Inflasi berpengaruh signifikan terhadap Tabungan (DPK).

Uji F dilakukan untuk meilai pengaruh Inflasi, Suku bunga (BI Rate), secara simultan terhadap Tabungan (DPK).

Uji ini dilakukan dengan membandingkan signifkansi F-hitung dengan F-tabel dengan ketentuan:

1) Jika F-hitung < F-tabel, maka H0 diterima dan Ha ditolak untuk α = 2,5%, atau signifikansi > 0,025

2) Jika F-hitung > F-tabel, maka H0 ditolak dan Ha diterima untuk α = 2,5%. Atau signifikansi < 0,025

Dari uji ANOVA (Analysis of Variance) pada tabel di atas didapat F-hitung sebesar 77,178 dengan tingkat signifikansi sebesar 0,000. Sedangkan F-tabel diketahui sebesar 4,242094127. Berdasarkan hasil tersebut dapat diketahui bahwa F-hitung > F-tabel (77,178 > 4,242094127) maka H0 ditolak dan Ha diterima.

c. Uji t (Uji Parsial)

Sumber : Output SPSS 2015, diolah penulis

Uji t dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen terhadap variabel dependen secara parsial. Dalam Uji t digunakan hipotesis sebagai berikut :

H0: a = b1 = b2 = 0, yang berarti Suku bunga BI (BI Rate) dan Inflasi tidak berpengaruh signifikan terhadap Tabungan (DPK).

H1: a ≠ b1 ≠ b2 ≠ 0, yang berarti Suku bunga BI (BI Rate) dan Inflasi berpengaruh signifikan terhadap Tabungan (DPK).

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan :

1) Jika t-hitung < t-tabel, maka H0 diterima dan H1 ditolak untuk α = 2,5% atau signifikansi > 0,025,

2) Jika t-hitung > t-tabel, maka H0 ditolak dan H1 diterima untuk α = 2,5% atau signifikansi < 0,025.

1)

Uji t terhadap variabel Rate (Suku bunga BI). Nilai t-hitung untuk variabel Rate adalah sebesar 11,663 dan t-tabel dengan α = 2,5% diketahui sebesar 2,373417201. Dengan demikian t-hitung > t-tabel dan nilai signifikansi sebesar 0,000. Artinya, H0 ditolak dan H1 diterima. Bahwa BI Rate secara parsial 2,373417201 berpengaruh secara signifikan terhadap Tabungan (DPK).2)

Uji t terhadap variabel Inflasi. Nilai t-hitung untuk variabel Inflasi adalah sebesar -1,776 dan t-tabel dengan α = 2,5% diketahui sebesar 2,373417201. Dengan demikian t-hitung < t-tabel dan nilai signifikansi sebesar 0,087. Artinya, H0 diterima dan H1 ditolak. Bahwa Inflasi secara parsial 2,373417201 tidak berpengaruh secara signifikan terhadap Tabungan (DPK).d. Uji Adjusted R Square

Berdasarkan Tabel Model Summary, koefisien determinasi yang telah disesuaikan (Adjusted R Square) berarti bahwa koefisien tersebut telah dikoreksi dengan memasukkan jumlah variabel dan ukuran sampel yang digunakan. Dengan menggunakan koefisien determinasi yang disesuaikan maka nilai koefisien determinasi itu dapat naik atau turun oleh adanya penambahan variabel baru dalam model. Berikut adalah hasil uji Adjusted R Square :

Sumber : Output SPSS 2015, diolah penulis

Besar angka Adjusted R Square adalah 0,840 atau sebesar 84%. Dapat disimpulkan bahwa pengaruh BI Rate dan Inflasi terhadap Tabungan (DPK) pada Bank Umum sebesar 84% sedangkan sisanya sebesar 16% yang tidak diinput dalam penelitian ini, seperti PDB, G, Ekspor, Impor, dll. Kemudian tingkat angka korelasi (R) menunjukkan nillai sebesar 0,923 yang menandakan hubungan antara variabel bebas dan variabel terikat adalah kuat karena memiliki nilai lebih dari 0,5 (R > 0,5) atau 0,923 > 0,5. Adapun Standard Error of the Estimate adalah sebesar 0,2584 dimana semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi Tabungan (DPK) Bank Umum.

e. Analisis Regresi Berganda Pengujian koefisien regresi

LnY = 13,007 + 0,521 LnX2 – 0,038 LnX3

Konstanta sebesar 13,007 yang menyatakan bahwa jika variabel independen dianggap nol, maka rata-rata tabungan adalah 13,007. Dalam hal ini jika variabel independent bernilai nol, maka dependent meningkat 13,007%