ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM MEMINJAM KREDIT KEPEMILIKAN RUMAH (KPR)

STUDI KASUS DI KOTA MALANG

JURNAL KULIAH

Disusun oleh TRI RAHMAT HABIBY

0710210030

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM MEMINJAM KREDIT KEPEMILIKAN RUMAH (KPR)

STUDI KASUS DI KOTA MALANG

ABSTRAK

Rumah merupakan kebutuhan dasar manusia selain pangan dan sandang. Dalam perkembangannya di lapangan perumahan di Kota Malang berkembang menjadi suatu akat investasi yang sangat bagus sejalan dengan perkembagan Kota Malang itu sendiri. Di perumahan yang besekala menengah kebawah yaitu perumahan dengan tipe di bawah 70, memiliki permintaan yang relatif tetap bahkan cecderung mengalami kenaikan. Hal ini dipermudah dengan adanya fasilitas Kredit Kepemilikan Rumah (KPR) yang disediakan oleh bank Nasional maupun yang disediakan oleh bank swasta Nasional. Fasilitas KPR mmberikan kemudahan para nasabahnya untuk memiliki hunian yang layak dan juga dapat dikatakan sebagai alat bantu investasi jangka panjang yang aman. Perkembangan bisnis perumahan di Kota Malang menunjukkan adanya peningkatan yang signifikan, di Kota Malang sendiri terdapat 27 pengembang dengan pembiayaan KPR mencapai Rp. 1,8 Triliun untuk semester pertama tahun 2013, kondisi tersebut dapat mencerminkan adanya peningkatan sebesar 17% apabila dibandingkan semester tahun sebelumnya. Kenyataan tersebut menjadi peluang bagi bank-bank yang menawarkan KPR bagi masyarakat. Pertumbuhan propeti ini juga menggambarkan bahwa masyarakat Malang suda memiliki suatu pola pikir untuk melakukan investasi jangka panjang yang memiliki resiko yang kecil dan dapat diminimalkan lagi dengan cara pemilihan lokasi investasi properti yang tepat.

Penelitian ini dilakukan pada konsumen perumahan yang terdapat di Kota Malang. Adapun pertimbangan yang digunakan yaitu konsumen perumahan di Kota Malang merupakan konsumen yang memiliki potensi dalam pengembangan sektor perumahan di Jawa Timur, dimana kondisi tersebut ditunjukkan dengan tingginya peningkatan minat perumahan di Kota Malang.

Berdasarkan tujuan penelitian yang telah ditetapkan, maka jenis penilitian ini adalah penelitian kuantitatif. Penelitian kuantitatif yaitu suatu penelitian yang menggunakan data berbentuk angka-angka hasil perhitungan atau pengukuran dan uraian kata-kata yang diperoleh dari lokasi penelitian. (Singarimbun dan Effendi, 1995:8)

Penelitian dengan metode kuantitatif digunakan untuk mengestimasi data-data yang berbentuk angka-angka dari sumber-sumber dokumen yang telah disediakan dan dilakukan analisis mendalam terhadap angka-angka yang mucul pada saat estimasi yang dilakukan telah selsai. Dan peneliti juga harus mampu menginterpretasikan hasil dari perhitungan dengan benar dan tepat.

Aanalisis data mengenai pengaruh tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan terhadap pinjaman kredit KPR. Berdasarkan data dari hasil penelitian tersebut maka secara lengkap hasil analisa regresi linier berganda

A. PENDAHULUAN 1. Latar Belakang Penelitian

Pertumbuhan ekonomi di Indonesia dewasa ini sangat pesat di dalam era perdagangan bebas yang kompetitif menjadikan sektor usaha menjadi pendukung upaya untuk menciptakan kesejahteraan masyarakat. Kondisi perekomian di Indonesia secara langsung memberikan dampak terhadap usaha untuk memberkan jaminan tingkat kesejahteraan kepada seluruh masyarakat. Pembangunan di semua sektor dipacu dengan adanya kemampuan dari sektor-sektor usaha yang ada yaitu usaha milik negara, swasta dan koperasi sebagai pelaku usaha yang secara langsung menentukan tingkat keberhasilan pencapaian perekonomian di Indonesia. Badan Usaha Milik Negara merupakan badan usaha yang pengelolaannya menjadi tanggungjawab penuh dari negara terkait dengan proses pengelolaan dan pengembangan usaha yang dilakukan. Badan usaha ini lebih fokus pada usaha-usaha dalam penyelenggaraan fasilitas umum masyarakat. Adapun badan usaha swasta lebih memberikan dukungan sektor-sektor yang secara langsung terkait dengan peningkatan pelayanan masyarakat (Sukirno, Sadono, 2005)

Salah satu sektor usaha yang mempengaruhi perkembangan perekonomian di Indonesia yaitu sektor perbankan, dimana sektor ini memberikan dampak dalam upaya peningkatkan kondisi perekonomian baik secara makro maupun mikro. Kondisi tersebut dikarenakan perbankan melakukan transaksi mencakup kondisi secara makro di bidang ekonomi. Dalam perkembangannya industri perbankan dipandang sangat penting sebagai penunjang dalam pembangunan ekonomi suatu negara, terutama negara berkembang. Sejak krisis global melanda perekonomian dunia, persendian perekonomian negara terancam tidak sehat khususnya Indonesia. Proses globalisasi yang semakin kuat sangat berpengaruh dalam pertumbuhan ekonomi, tidak terkecuali dunia perbankan. Dengan demikian menuntut persaingan yang ketat demi memberikan produk yang dapat memberikan kepuasan dan kenyamanan terhadap nasabahnya. (Mulyono, Teguh Pudjo, 2001)

Lembaga keuangan mempunyai peranan ganda yaitu sebagai lembaga intermediasi yang bertugas menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit guna membiayai pembangunan sektor-sektor perekonomian. Sehubungan dengan hal tersebut, bank sebagai lembaga keuangan tentunya memiliki kebijaksanaannya sendiri dalam usaha menarik minat masyarakat atau nasabah untuk menyimpan dananya pada bank. Salah satunya adalah dengan cara memberikan suku bunga yang tinggi atas simpanan atau menurunkan suku bunga pinjaman atas pinjaman.

Seiring pertumbuhan dunia industri yang pesat tentunya membutuhkan dukungan finansial dari lembaga keuangan sebagai modal usaha dalam rangka pengembangan usaha dan kesejahteraan hidupnya. Begitu pentingnya peran lembaga keuangan sebagai mitra bisnis bagi para pengusaha dan pegawai negeri dalam meningkatkan usaha dan memenuhi kebutuhan hidupnya.

berinvestasi dalam bentuk perumahan atau untuk pemenuhan kebutuhan tempat tinggal. (Thomas Suyatno, 1997).

Kredit Kepemilikan Rumah (KPR) merupakan slaah satu fasilitas kredit yang diberikan oleh pihak bank kepada masyarakat untuk mendapatkan tempat tinggal yang layak dengan berbagai kemudahan yang ditawarkan. Pada dasarnya KPR merupakan sistem perkreditan seperti pada umumnya namun demikian sistem ini menggunakan jaminan atas sertifikat rumah yang telah dibeli secara kredit tersebut. Apabila ditinjau dari segi waktu maka sistem KPR ini memiliki jangka waktu yang paling lama dibandingkan dengan bentuk-bentuk kredit yang lain, dimana masa kredit dapat mencapai 25 tahun. Bagi masyarakat KPR sangat dibutuhkan karena semakin naiknya harga perumahan namun demikian kemampuan daya beli masyarakat yang terbatas maka KPR menjadi salah satu solusi dalam proses pembelian rumah yang akan dilakukan. Dengan adanya jangka waktu kredit yang lama, maka kemungkinan adanya investasi di sektor properti akan semakin berkembang.

Seiring dengan pertumbuhan di sektor properti, ada dua hal yang menjadi landasan para konsumen properti untuk melakukan KPR. Yang pertama adalah properti masih dianggap investasi yang paling aman dan terjamin, dan yang kedua karena properti selalu berkembang dan memiliki beragam variasi dalam bentuk fisiknya. Ada banyak alasan untuk melakukan investasi di sektor properti, diantaranya adalah para nasabah tidak perlu mengeluarkan uang yang banyak untuk membeli properti karena bank memberi fasilitas KPR, harga properti hampir selalu naik perlahan-lahan seiring dengan pertumbuhan wilayah dimana properti tersebut berada, dan tidak perlu menjual properti tersebut untuk mendapatkan keuntungan.

Dengan adanya KPR yang memberikan fasilitas pendanaan sebesar 60% - 90% dari harga sebuah properti, dan suku bunga krditnya tidak lebih dari 15% per tahun, menjadikan sektor properti berkembang pesat dan menjanjikan keuntungan jangka panjang yang memiliki resiko minimal. Hal ini membuat para pelaku investasi di sektor properti ini semakin giat untuk berinvestasi di dalamnya.

Di kota Malang, properti tumbuh dengan pesat seiring dengan adanya para investor yang memiliki kelebihan dana, dan dana tersebut di alokasikan dalam bentuk investasi properti. Ini disebabkan harga properti di kota malang masih di bawah standar harga properti nasional. Dan pada umumnya para investor lebih memilih melakukan KPR dalam membeli properti, alasannya adalah hanya butuh dana sebesar minimal 10% dari harga properti, investor tersebut sudah mendapatkan properti. Disinilah perkembangan harga akan terjadi karena adanya motif spekulasi dari para investor.

Perkembangan bisnis perumahan di Kota Malang menunjukkan adanya peningkatan yang signifikan, di Kota Malang sendiri terdapat 27 pengembang dengan pembiayaan KPR mencapai Rp. 1,8 Triliun untuk semester pertama tahun 2013, kondisi tersebut dapat mencerminkan adanya peningkatan sebesar 17% apabila dibandingkan semester tahun sebelumnya. Kenyataan tersebut menjadi peluang bagi bank-bank yang menawarkan KPR bagi masyarakat. Pertumbuhan propeti ini juga menggambarkan bahwa masyarakat Malang suda memiliki suatu pola pikir untuk melakukan investasi jangka panjang yang memiliki resiko yang kecil dan dapat diminimalkan lagi dengan cara pemilihan lokasi investasi properti yang tepat.

Berdasarkan uraian di atas maka pada penelitian ini penulis mencoba membahas tentang “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM MELAKUKAN KREDIT KEPEMILIKAN RUMAH” 2. Rumusan Masalah

a. Apakah faktor-faktor yang meliputi tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh terhadap pinjaman kredit KPR ?

b. Faktor apakah yang mempuyai pengaruh dominan terhadap pinjaman kredit KPR ?

3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Untuk mengetahui tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh terhadap pinjaman kredit KPR.

b. Untuk mengetahui faktor yang mempuyai pengaruh dominan terhadap pinjaman kredit KPR.

4. Kegunaan Penelitian a. Bagi Bank

1) Sebagai bahan pertimbangan dan acuan bagi pihak bank untuk meningkatkan penyaluran kredit kepelikan rumah pada setiap nasabahnya.

2) Sebagai bahan pertimbangan untuk menyelesaikan setiap kendala yang dihadapi oleh pihak bank.

b. Bagi peneliti selanjutnya diharapkan sebagai bahan kajian referensi sehingga penelitian ini dapat lebih berkembang.

B. KAJIAN PUSTAKA 1. Bank, Tujuan Bank, Jenis Bank

Berdasarkan beberapa pengertian yang ada, maka dapat disimpulkan bahwa bank merupakan suatu bentuk badan usaha atau lembaga keuangan yang menawarkan jasa-jasa perbankan dalam urusan peredaran uang masyarakat. Bentuk-bentuk jasa yang ditawarkan tersebut yaitu berupa pinjaman kredit dan bentuk simpanan (tabungan) dengan menawarkan tingkat bunga tertentu kepada para nasabahnya.

Menurut Sinungan (2003:4) “Usaha perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan ekonomi dan stabilitas nasional kearah peningkatan rakyat banyak”.

Dalam melaksanakan demokrasi ekonomi, industri perbankan Indonesia harus menghindarkan diri dari ciri-ciri negatif yaitu:

a. Sistemfree fight liberalismyang menumbuhkan eksploitasi terhadap manusia dan bangsa lain.

b. Sistem etatisme dimana Negara beserta aparatur Negara bersifat dominan serta mematikan potensi dan daya kreasi unit-unit ekonomi swasta.

c. Pemusatan kekuatan industri perbankan pada suatu kelompok yang dapat merugikan masyarakat.

Menurut Suyatno (1997: 15) jenis dan macam bank di bagi menjadi tiga yaitu : a. Dilihat dari segi fungsinya

1) Bank Sentral, ialah bank yang merupakan badan hukum milik negara yang tugas pokoknya membantu pemerintah dalam mengatur, menjaga, memelihara kestabilan nilai rupiah. Dengan demikian bank ini merupakan stabilisator atas nilai tukar rupiah.

2) Bank Umum ialah bank yang sumber dananya berasal dari simpanan masyarakat serta pemberian kredit jangka pendek dalam menyalurkan dananya.

4) Bank Pembangunan, ialah bank dalam pengumpulan dananya terutama berasal dari penerimaan simpanan dalam bentuk deposito dan memberikan kredit jangka menengah dan jangka panjang di bidang pembangunan.

5) Bank Desa, ialah bank yang menerima simpanan dana memberikan kredit jangka pendek disektor pertanian dan pedesaan.

b. Dilihat dari segi kepemilikannya 1) Bank Milik Negara

a) Bank Sentral atau Bank Indonesia

b) BUMN : BNI 1946, BRI dan Bank Mandiri. c) Bank Tabungan milik Negara.

2) Bank milik pemerintah daerah, adalah bank–bank pembangunan daerah yang terdapat pada setiap daerah tingkat I.

3) Bank milik swasta a) Bank umum swasta. b) Bank tabungan swasta. c) Bank pembangunan swasta. 4) Bank Koperasi

a) Bank umum koperasi. b) Bank tabungan koperasi c) Bank pembangunan koperasi.

Bank dilihat dari kepemilikannya meliputi bank pemerintah dan bank swasta, kegiatanya yaitu memudahkan masyarakat dalam hal penyimpanan dan peminjaman uang.

c. Dilihat dari segi penciptaan uang giral.

a)

Bank Primer adalah bank yang dapat menciptakan uang giral, yaitu bank sentral.b)

Bank Sekunder yaitu bank yang bertugas sebagai perantara dalam menyalurkan kredit.Bank merupakan salah satu badan usaha yang menawarkan jasa-jasa keuangan seperti pemberian pinjaman, jasa penyimpanan, jasa kredit dan sebagainya yang berhubungan dengan peredaran uang.

2. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan. Oleh karena itu dasar arti kredit adalah percaya atau kepercayaan, kredit akan diberikan kepada seseorang apabila kepercayaan sudah disepakati.

Menurut UU perbankan No. 10 tahun 1998, pengertian dari kredit adalah: “Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Pengertian lain menurut Simorangkir (1991:100), memberikan arti kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontra prestasi) akan terjadi pada waktu mendatang. Karena kehidupan ekonomi yang semakin modern, prestasi yang sering digunakan adalah prestasi uang, maka transaksi kredit sering kali menyangkut uang sebagai alat kredit. Kredit dalam arti sebenarnya, didasarkan atas komponen-komponen kepercayaan, risiko dan pertukaran ekonomi di masa mendatang.

Sejalan dengan pengertian-pengertian diatas, menurut Siamat (2001:107), dapat dikemukakan bahwa kredit memberikan konsekuensi bagi bank dan peminjam mengenai hal-hal berikut :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu. b. Kewajiban pengembalian kredit

c. Jangka waktu pengembalian

d. Pembayaran bunga, imbalan, atau bagi hasil e. Perjanjian kredit.

Dari pengertian di atas dapat diambil kesimpulan bahwa hakekat dari kredit adalah adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing-masing pihak termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian juga dengan masalah sanksi apabila debitur lalai atau ingkar janji terhadap perjanjian yang telah disepakati bersama.

3. Unsur- Unsur Kredit

Berdasarkan pengertian dari kredit, kredit diberikan oleh suatu lembaga keuangan (kreditur) dengan dasar kepercayaan begitu juga dengan pihak peminjam (debitur) melakukan pinjaman kredit atas dasar kepercayaan.

Menurut Simorangkir (1991:101), kredit memiliki empat unsur:

a. Kepercayaan, yaitu keyakinan dari kreditur bahwa prestasi yang diberikan baik dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu masa yang memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari jangka waktu yang memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima dikemudian hari.

d. Prestasi, atau obyek kredit itu tidak saja diberikan pemberian dalam bentuk uang, tetapi juga dalam bentuk barang dan jasa. Namun karena kehidupan ekonomi yang semakin modern transaksi kredit sering kali hanya berupa uang.

4. Prinsip-Prinsip Perkreditan

Prinsip perkreditan disebut juga pertimbangan kredit, merupakan tindakan analisis dan evaluasi dalam kegiatan perkreditan. Prinsip tersebut untuk menilai dan menganalisis pemohon kredit. Bank melakukan pencarian informasi selengkap-lengkapnya mengenai pemohon yang akan dipergunakan dalam analisis dan evaluasi.

Analisis dan evaluasi tersebut menurut Kuncoro dan Suhardjono (2002:250) sering disebut dengan prinsip “5-C”, prinsip perkreditan tersebut adalah:

a. Character (analisis watak)

Dengan tujuan untuk mendapatkan gambaran akan kemauan membayar dari pemohon, mencakup perilaku pemohon sebelum dan selama permohonan kredit. b. Capacity (analisis kemampuan)

Bertujuan untuk mengukur tingkat kemampuan mengembalikan kredit dari usaha yang dibiayai (the first way out), mencakup aspek manajemen (kemampuan mengelola perusahaan), aspek produksi (kemampuan berproduksi secara berkesinambungan), aspek pemasaran (kemampuan memasarkan hasil produksi), aspek personalia (kemampuan tenaga kerja dalam mendukung aktifitas perusahaan), aspek finansial (kemampuan menghasilakan laba)

c. Capital (analisis modal)

laba usaha selama tiga periode sebelumnya, angka rasio perbandingan antara hutang dan modal sendiri (Debt Equity Ratio).

d. Condition (analisis kondisi/prospek usaha)

Dengan tujuan untuk mengetahui prospektif atau tidaknya suatu usaha yang akan dibiayai, yang meliputi siklus bisnis mulai dari bahan baku (pemasok), pengolahan, dan pemasaran (pembeli).

e. Collateral (analisis agunan atau jaminan)

Dilakukan dengan tujuan untuk mengetahui besarnya nilai agunan yang dapat dipergunakan sebagai alat pengaman lapis kedua (the second way out) bagi bank dalam saetiap pemberian kredit.

Selain prinsip 5C, menurut Manurung dan Prathama (2004:194), konsep 7P juga dapat diterapkan dalam pengambilan keputusan pemberian kredit. Konsep 7P tersebut antara lain:

a. Personality (kepribadian)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku, sejarah hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah. b. Purpose (tujuan)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kredit yang diajukan.

c. Prospect (prospek)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka pendek maupun jangka panjang.

d. Payment (pembayaran)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja sumber dana tersebut, dan bagaimana tingkat kepastiannya.

e. Profitability (tingkat keuntungan)

Menilai berapa tingkat keuntungan yang di perkirakan akan diraih calon debitur; bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

f. Protection (perlindungan)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau asuransi. g. Party (tingkatan)

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas, dan karakternya. Klasifikasi ini berguna untuk penentuan perlakuan bank dalam hal pemberian fasilitas.

Penilaian atau analisis calon debitur selain dengan menggunakan konsep-konsep di atas, juga dapat dilakukan dengan konsep-konsep 3R, menurut Manurung dan Prathama (2004:195), yaitu:

a. Return (tingkat pengembalian usaha)

Penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah memperoleh kredit.

b. Repayment (kemampuan membayar kembali)

Memperhitungkan kemampuan jadwal dan jangka waktu pembayaran kredit oleh calon debitur.

c. Risk Bearing Ability(kemampuan menanggung resiko)

Memperhitungkan besarnya kemampuan perusahaan calon debitur untuk menghadapi resiko, perusahaan calon debitur memiliki resiko yang besar atau kecil.

5. Tujuan dan Fungsi Kredit

Simorangkir (1991:102) bank memberikan kredit adalah untuk mengemban tugas sebagaiagent of development khususnya bank milik pemerintah, adalah untuk: a. Turut menyukseskan program pemerintah dibidang ekonomi dan pembangunan. b. Meningkatkan aktifitas perusahaan agar dapat menjalankan fungsinya guna

menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan yang telah diuraikan tersebut dapat disimpulkan bahwa adanya kepentingan yang seimbang antara kepentingan pemerintah, kepentingan masyarakat, dan kepentingan pemilik modal.

Sedangkan fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan menurut Simorangkir (1991:103) adalah sebagai berikut :

a. Kredit pada hakikatnya untuk meningkatkan daya guna uang. b. Kredit dapat meningkatkan peredaran lalu lintas uang

c. Kredit dapat meningkatkan daya guna dan peredaran barang d. Kredit sebagai salah satu alat stabilitas ekonomi

e. Kredit dapat meningkatkan kegairahan berusaha f. Kredit dapat meningkatkan pemerataan pendapatan

g. Kredit sebagai alat untuk meningkatkan hubungan internasional.

6. Kebijakan Kredit Bank

Sebagian besar bank merasa perlu memiliki kebijakan kredit yang jelas dan komprehensif. Kebijakan kredit yang dituangkan dalam satu manual dipergunakan sebagai bahan untuk menilai, seberapa jauh pelaksanaan penyaluran kredit telah sesuai dengan yang diinginkan perusahaan.

Kebijakan kredit sangatlah penting dalam usaha perkreditan bank sebagai pedoman dalam melakukan usaha perkreditan. Sesuai dengan SK Direksi Bank Indonesia No.27/162/KEP/DIR tentang kewajiban setiap bank untuk membuat kebijakan pemberian kredit secara tertulis atau Pedoman Penyusunan Kebijakan Perkreditan Bank. Berdasarkan Surat Keputusan Bank Indonesia tersebut, menurut Suhardjono (2003:100), kebijakan perkreditan bank haruslah memuat hal-hal pokok sebagai berikut :

a. Prinsip Kehati-hatian dalam Perkreditan

Dalam membuat pedoman kebijakan perkreditan, bank harus menerapkan prinsip kehati-hatian dalam pembarian kredit yang harus tercermin dalam setiap tahapan proses pemberian kredit. Dalam proses pemberian kredit, mencakup antara lain kebijakan pemberian kredit, tata cara penilaian kualitas kredit, profesionalisme dan intregitas pejabat perkreditan. Sedangkan dalam kebijakan pemberian kredit, sekurang-kurangnya harus ditetapkan tata cara pemberian kredit yang sehat, serta jenis-jenis usaha yang dilarang dan dihindari untuk dibiayai dengan kredit bank.

b. Organisasi dan Manajemen Perkreditan

Untuk mendukung pemberian kredit yang sehat dan penerapan unsur pengendalian internal (internal control) mulai dari tahap awal proses kegiatan pemberian kredit sampai dengan kredit yang bersangkutan lunas, maka bank harus menetapkan struktur organisasi serta tugas dan tanggung jawab masing-masing pejabat bank yang terkait dalam proses pemberian kredit.

c. Kebijakan Persetujuan Pemberian Kredit

d. Dokumentasi dan Administrasi Kredit

Dokumentasi kredit menjadi bagian yang tidak terpisahkan dari paket kredit dan merupakan salah satu aspek penting yang dapat menjamin pengembalian kredit. Hal penting yang harus diketahui dari proses dokumentasi kredit adalah jenis-jenis dokumen yang dibutuhkan oleh bank dan cara-cara memperolehnya. Dokumen kredit diperoleh selama proses kredit berlangsung mulai proses permohonan kredit sampai dengan pelunasan kredit. Dokumen kredit merekam semua tahapan proses pemberian kredit dan dokumen yang dipersyaratkan oleh pejabat pemutus untuk keamanan dalam pemberian kredit. e. Pengawasan Kredit

Setelah kredit dicairkan, tugas bank adalah membina nasabah agar kredit dipergunakan sesuai dengan permohonan, bunga dibayarkan sesuai kesepakatan serta pengembalian kredit dilakukan tepat waktu. Fungsi pengawasan dan pembinaan dalam bidang kredit sangatlah penting karena berperan untuk dapat mengantisipasi atas timbulnya risiko kerugian yang besar dalam usaha kredit yang dilakukan.

f. Pengelolaan dan Penyelesaian Kredit Bermasalah

Pengelolaan secara efektif terhadap kredit bermasalah sangat penting untuk menjaga kualitas kredit, meminimalkan kerugian dan memaksimalkan pengembalian asset beresiko. Dengan demikian dalam pengelolaan kredit bermasalah bank harus mempunyai pedoman yang baku mengenai faktor-faktor yang dapat menyebabkan kredit menjadi bermasalah, mempunyai alat yang dapat dipergunakan untuk mendeteksi secara dini timbulnya masalah dalam usaha debitur serta melakukan evaluasi secara berkesinambungan.

7. Teori Permintaan

Menurut Sukirno (2005) permintaan adalah keinginan konsumen membeli suatu barang pada berbagai tingkat harga tertentu selama periode waktu tertentu. Fungsi permintaan seorang konsumen akan suatu barang dapat dirumuskan sebagai :

Dx = f ( Y, Py, T, u )

Dimana : Dx = Jumlah barang yang diminta Y = Pendapatan Konsumen

Py = Harga Barang Lain T = Selera

U = Faktor-faktor Lainnya

Persamaan tersebut berarti jumlah barang X yang diminta dipengaruhi oleh harga barang X, pendapatan konsumen, harga barang lain, selera dan faktor-faktor lainnya. Dimana DX adalah jumlah barang X yang diminta konsumen, Y adalah pendapatan konsumen, Py adalah harga barang selain X, T adalah selera konsumen dan U adalah Faktor-faktor lainnya. Dalam kenyataannya permintaan menggantikan barang yang mengalami kenaikan harga. Dalam jangka waktu lebih lama konsumen akan mencari barang alternatif untuk akan suatu barang tidak hanya dipengaruhi oleh harga barang itu sendiri namun juga oleh faktor-faktor lain.

Jadi dapat disimpulkan bahwa, jumlah properti itu sendiri di pengaruhi oleh harga, pendapatan konsumen, dan harga subtitusinya. Dan disinilah properti dapat menjadi investasi yang menarik karena permintaan akan rumah sebagai sarana tempat tinggal jarang mengakami penurunan seiring dengan pertumbuhan penduduk.

8. Permintaan Pasar

penjumlahan permintaan individual. Permintaan individual adalah jumlah suatu barang yang dibeli oleh konsumen pada setiap tingkat harga.

Permintaan Pasar = f ( Px,Ii )

= f ( Px, Ia)+Fb ( Px,Ib ) = a fi ( Px,Ii )

Dimana Px adalah harga barang x, Ia adalah pendapatan konsumen A, Ib adalah pendapatan konsumen B.

Dengan adanya persamaan diatas, maka kita dapat melihat bahwa harga properti akan cenderung mengalami kenaikan dikarenakan pendapatan masyarakatsemakin berkembang dan juga kebutuhan akan tempat tinggal juga akan bertambah. Hal inilah yang dapat membentuk harga suatu properti dikarenakan semakin banyak permintaan pasar, maka permintaan-permintaan ini akan membentuk suatu tingkat harga tertentu sesuai dengan permintaan pasarnya.

9. Faktor-faktor yang Mempengaruhi Permintaan

Menurut Sukirno (2005), ada beberapa faktor yang menyebabkan mengapa suatu permintaan konsumen terhadap suatu barang berubah :

a. Harga barang itu berubah sedang faktor yang lain tetap, perubahan ini hanya menyebabkan pergerakan di sepanjang kurva permintaan.

b. Salah satu atau lebih faktor-faktor lain berubah (tidak ada lagi ceteris paribus). Perubahan ini menyebabkan terjadi pergeseran seluruh kurva permintaan. Kenaikan permintaan akan menyebabkan kurva permintaan bergerak naik ke kanan. Sebaliknya jika permintaan turun makan kurva permintaan akan bergesr turun ke kiri. Adapun faktor-faktor pembentuk keadaanceteris paribusadalah : 1) Pendapatan

Bila pendapatan konsumen naik maka permintaan akan naik dan sebaliknya, Namun untuk kasus barang inferior peningkatan pendapatan justru akan mengurangi permintaan suatu barang.

2) Jumlah konsumen di pasar

Peningkatan konsumen akan meningkatkan permintaan suatu barang di pasar.

3) Selera atau preferensi konsumen

Bila selera konsumen terhadap suatu barang naik, maka kurva permintaan akan bergeser ke kanan, yang berarti di setiap tingkat harga konsumen akan menambah konsumsinya.

10. Elastisitas Permintaan

Elastisitas merupakan suatu hubungan kuantitatif antar variabel-variabel, misal antara jumlah yang diminta dengan harga barang tersebut. Sesuai dengan hukum permintaan komoditi tersebut. Besar perubahan permintaan akibat perubahan harga tersebut akan berbeda dari satu keadaan ke keadaan lain. Secara teori ekonomi dikenal istilah elastisitas harga permintaan (price elasticity of demand) sebagai suatu konsep yang menghubungkan perubahan kuantitas pembelian/ permintaan optimal atas suatu komoditi dengan perubahan harga relatifnya

a. Elastis

Barang dikatakan elastis sempurna bila kurva permintaan mempunyai koefisien elastisitas lebih besar daripada satu. Hal ini terjadi bila jumlah barang yang diminta lebih besar daripada persentase perubahan harga barang tersebut.

b. Elastisitas Uniter

Barang dikatakan elastis uniter bila kurva permintaan mempunyai koefisien elastisitas sebesar satu. Persentase perubahan harga direspon proporsional terhadap persentase jumlah barang yang diminta.

c. Tidak elastis

Barang dikatakan tidak elastis bila persentase perubahan jumlah yang diminta lebih kecil daripada persentase perubahan harga sehingga koefisien elastisitas permintaannya antara nol dan satu.

Menurut Sukirno (2003: 111) terdapat beberapa faktor yang mempengaruhi elastisitas permintaan suatu barang, yaitu:

a. Tingkat kemampuan barang – barang lain untuk menggantikan barang yang bersangkutan. Apabila suatu barang mempunyai banyak barang pengganti (barang substitusi), permintaan atas barang tersebut cenderung akan bersifat elastis. Perubahan harga yang kecil akan beralih ke barang lain sebagai penggantiannya. Untuk barang yang tidak memiliki barang pengganti, permintaan atas barang tersebut barang yang tidak memiliki barang pengganti, permintaan atas barang tersebut bersifat tidak elastis. Karena konsumen sukar memperoleh barang pengganti apabila harga barang tersebut naik permintaan tidak banyak berkurang.

b. Persentase pendapatan yang akan dibelanjakan untuk membeli barang tersebut. Besar bagian pendapatan yang digunakan untuk membeli suatu barang dapat mempengaruhi elastisitas permintaan terhadap barang tersebut. Semakin besar bagian pendapatan yang diperlukan elastisitas permintaan terhadap barang tersebut. Semakin besar bagian pendapatan yang diperlukan untuk membeli suatu barang, maka permintaan barang tersebut akan semakin elastis.

c. Jangka waktu pengamatan atas permintaan

Semakin lama jangka waktu permintaan dianalisis, permintaan atas barang tersebut semakin elastis. Jangka waktu yang singkat permintaan tidak bersifat elastis karena perubahan pasar belum diketahui oleh konsumen.

11. Hasil Penelitian Terdahulu

Hasil penelitian Rahma (2010) dengan judul penelitian Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Perumahan Tipe Cluster ( Studi Kasus Perumahan Taman Sari di Kota Semarang). Alat analisis yang digunakan adalah regresi linier berganda. Responden penelitian ini adalah penghuni perumahan Tamansari Majapahit Semarang. Hasil analisis menunjukkan bahwa harga, fasilitas, lokasi, lingkungan, pendapatan dan harga substitusi berpengaruh terhadap keputusan pembelian rumah. Dari pengujian koefisien determinasi diketahui bahwa 68,6 % dari variasi yang terjadi di dalam variabel keputusan pembelian secara bersama-sama di pengaruhi oleh variabel persepsi harga, fasilitas, lokasi, lingkungan, pendapatan dan harga substitusi. Sedangkan sisanya sebesar 31,4 % dipengaruhi oleh faktor-faktor lain. Dari hasil penelitian ini didapat bahwa faktor fasilitas sangat berpengaruh dalam pembelian rumah. Dilihat dari besarnya koefisien yang mempengaruhi keputusan pembelian fasilitas sebesar 0,486; pendapatan sebesar 0,443; lokasi sebesar 0,340; lingkungan sebesar 0,296; harga substitusi sebesar 0,283; dan harga sebesar 0,268.

menunjukkan bahwa total kredit perbankan (TKR), konsumsi rumah tangga (KRT), produk domestik bruto (PDB) riil, indeks harga saham gabungan (IHSG), dan kredit macet atau non performing loan (NPL) berkorelasi sebagai leading indicator bagi volume KPRA. Sedangkan quasy money (M2) dan suku bunga Sertifikat Bank Indonesia (SBI) berkorelasi sebagai lagging indicator. Adapun yang berkorelasi sebagaicoincident indicatorbagi volume KPRA hanyalah variabel inflasi.

Berdasarkan hasil penelitian terdahulu yang digunakan maka dapat diketahui beberapa perbedaan dimana perbedaan tersebut yaitu terkait dengan obyek serta variabel penelitian yang digunakan dalam penelitian.

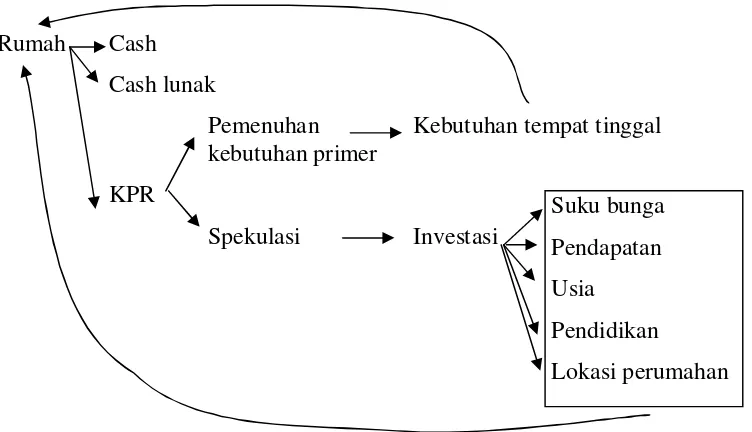

12. Kerangka Pikir

Dalam penelitian ini, variabel yang diperkirakan akan mempengaruhi pinjaman kredit KPR sebagai variabel terikat (dependent variable) adalah tingkat bunga, pendapatan, usia, pendidikan dan lokasi perumahan yang merupakan variabel bebas (independent variable). Adapun kerangka pikir penelitian dapat dilihat pada gambar 1 berikut:

Gambar 2.1 Karangka Pikir Penelitian

13. Hipotesis

Hipotesis dalam penelitian ini yaitu:

a. Terdapat pengaruh antara tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh terhadap pinjaman kredit KPR.

b. Variabel tingkat suku bunga mempunyai pengaruh dominan terhadap pinjaman kredit KPR

C. METODE PENELITIAN 1. Lokasi, Jenis Penelitian dan Jenis Data

Penelitian ini dilakukan pada konsumen perumahan yang terdapat di Kota Malang. Adapun pertimbangan yang digunakan yaitu konsumen perumahan di Kota Malang merupakan konsumen yang memiliki potensi dalam pengembangan sektor perumahan di Jawa Timur, dimana kondisi tersebut ditunjukkan dengan tingginya peningkatan minat perumahan di Kota Malang.

Rumah Cash

Cash lunak

Pemenuhan

Kebutuhan

tempat

tinggal

kebutuhan primer

KPR

Spekulasi

Investasi

Suku bunga

Pendapatan

Usia

Pendidikan

Berdasarkan tujuan penelitian yang telah ditetapkan, maka jenis penilitian ini adalah penelitian kuantitatif. Adapun penjelasannya penelitian kuantitatif yaitu suatu penelitian yang menggunakan data berbentuk angka-angka hasil perhitungan atau pengukuran dan uraian kata-kata yang diperoleh dari lokasi penelitian. (Singarimbun dan Effendi, 1995:8)

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer yaitu data yang diperoleh secara langsung dari sumbernya dengan melakukan survey pada obyek penelitian yaitu para konsumen perumahan yang terdapat di Kota Malang. Data sekunder yang diperoleh dari suatu lembaga keuangan dalam bentuk dokumentasi atau data yang sudah ditetapkan oleh lembaga itu sendiri. Data sekunder yaitu data yang diperoleh dari arsip-arsip atau dokumen-dokumen dari obyek penelitian yang terkait dengan permasalahan penelitian.

2. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan oleh penulis adalah sebagai berikut:

a. Kuesioner (angket), adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dilaksanakan untuk memperoleh informasi dari responden tentang faktor-faktor yang mempengaruhi jumlah pinjaman kredit kepemilikan rumah.

b. Dokumentasi

Proses pengumpulan data dengan cara menggunakan dokumentasi arsip-arsip yang diperlukan dari bank, dan mengumpulkan data-data yang sesuai dengan permasalahan yang ada.

3. Populasi Dan Sampel

Populasi pada penelitian ini adalah konsumen perumahan yang terdapat di Kota Malang. Dalam penelitian ini metode pengambilan sampel dengan menggunakan porposive sampling yaitu metode pengumpulan sampel data yang diperoleh berdasarkan banyaknya nasabah kredit.

4. Definisi Operasi Variabel

Variabel penelitian yang digunakan dalam penelitian ini dapat dikelompokkan menjadi empat yaitu :

a. Variabel Bebas

Dalam variabel bebas ini terdapat beberapa variabel yang menjadi penentu, yaitu variabel tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan. Definisi beberapa variabel tersebut yaitu antara lain:

1) Variabel tingkat suku bunga (X1)

Merupakan besarnya bunga yang ditetapkan oleh pihak bank untuk pinjaman kredit kepada para nasabah. Bunga dalam kredit kepemilikan rumah disesuaikan dengan lamanya jangka waktu kredit yang telah disepakati oleh pihak bank. Penetapan suku bungan disesuaikan dengan ketentuan yang telah ditetapkan oleh Bank Indonesia sebagai otorisasi tertinggi dalam perbankan di Indonesia, dengan ukuran persen/ tahun

2) Variabel pendapatan (X2)

bahwa pendapatan merupakan besarnya penerimaan secara rutin yang diterima oleh seseorang dari pekerjaan utama yang dilakukan oleh nasabah, dengan ukuran Rupiah.

3) Variabel Usia (X3)

Usia dapat digolongkan menjadi dua, yaitu usia produktif dan non produktif. Usia produktif adalah usia dimana masih dikatakan aktif dalam menjalankan setiap aktivitas kesehariannya, biasanya usia produktif (25-45 tahun) berawal dari mulai remaja sampai setengah abad lamanya. Sedangkan usia non produktif adalah usia lanjut dimana pada usia hampir setengah abad dikatakan tidak aktif dalam menjalankan aktivitas kesehariannya atau biasa disebut dengan pensiun. Tingkat usia tersebut menjadi pertimbangan bagi bank dalam memberikan kredit kepemilikan rumah, hal tersebut ditetapkan sebagai upaya dari pihak bank untuk menghindari terjadinya kredit macet yang dapat terjadi. Variabel usia diukur dengan menggunakan dummy,

dimana:

a. Produktif = 1 b. Non produktif = 0 4) Variabel Pendidikan (X4)

Lamanya waktu yang yang digunakan oleh seeorang untuk menyelesaikan pendidikan formal yang dilakukan. Tingkat pendidikan seseorang berkaitan secara langsung dengan kemampuan untuk melakukan analisis terhadap keputusan kredit diperbankan yang akan dilakukan dengan ukuran tahun. 5) Variabel lokasi perumahan (X5)

Merupakan letak atau jarak dengan pusat keramaian atau pusat kota dimana perumahan berada, sehingga nasabah tertarik untuk melakukan pembelian. Lokasi perumahan secara langsung mempengaruhi atas akses yang akan dilakukan oleh seorang nasabah dalam melakukan kredit kepemilikan rumah. Pertimbangan lain yang menjadi pertimbangan nasabah yaitu lokasi dekat dengan pusat kota, tempat pekerjaan, fasilitas umum (rumah sakit, pasar) dan lain-lain.

b. Variabel Terikat

Dalam variabel ini yang menjadi variabel terikat adalah jumlah kredit kepemilikan rumah (Y).

5. Metode Analisa Data

Untuk mengetahui ada tidaknya pengaruh antara variable bebas dengan variable terikat maka harus dilakukan analisa data dengan menggunakan regresi berganda :

Dalam penelitian ini digunakan hubungan fungsional sebagai berikut : Y = f ( X1, X2,X3,X4 dan X5)

Bentuk dari hubungan fungsional yang digunakan adalah sebagai berikut: Y = + 1 X1 + 2 X2 + 3X3 4X4 5X5+ e

dimana :

Y = Pinjaman kredit X1 = tingkat suku bunga X2 = pendapatan X3 = usia X4 = pendidikan X5 = lokasi perumahan

= konstanta

1, 2, 3, 4, 4 = koefisien regresi

Dan untuk mengetahui variabel bebas manakah yang memberikan pengaruh paling besar terhadap variabel terikat digunakan koefisien regresi masing-masing variabel. Semakin besar nilai koefisien regresi ( i) semakin besar pula pengaruh yang ditimbulkan variabel bebas tersebut terhadap variabel terikat.

a. Uji F

Untuk menguji pengaruh variabel bebas terhadap terikat secara bersama digunakan rumus uji F.

(

)

1 K n R 1

K R F

2

0

− − − =

Dimana :

R² = koefisien determinasi

K = jumlah variabel independen (pengaruh) n = jumlah sampel

F0 = F hitung yang selanjutnya dibandingkan dengan F tabel Dengan kriteria pengujian :

H0 : 1= 2= 3= 4= 5

H0 : 1

≠

2≠

3≠

4≠

5Jika F0 > F tabel, maka H0 ditolak, yang berarti kelima variabel independent tersebut secara simultan mempunyai pengaruh yang berarti terhadap pinjaman kredit KPR dan sebaliknya.

b. Uji t

Untuk menguji koefisien regresi secara parsial digunakan rumus uji t.

β β

S F0 =

Dimana :

β

= koefisien regresiS

β

= standar error koefisien regresi Dengan kriteria pengujian :H0 :

β

i = 0 Ha :β

i≠

0H0 diterima jika t tabel≤ t hitung≤ t tabel dan sebaliknya. 6. Pengujian Asumsi Klasik

a. Uji Multikolinearitas

Multikolinearitas menunjukkan adanya lebih dari satu hubungan linier yang sempurna. Hal tersebut seperti yang telah dikemukakan oleh Santoso (2002:203) bahwa tujuan uji multikolinearitas adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Pedoman suatu model regresi yang bebas multikolinearitas menurut Santoso (2002:206) adalah: 1. Mempunyai nilai VIF disekitar angka 1

b. Uji Autokorelasi

Menurut Widayat dan Amirullah (2002:108) jika terjadi autokorelasi maka kosekuensinya adalah estimator masih tidak efisien, oleh karena itu interval kenyakinan menjadi lebar. Konsekuensi lain jika permasalahan autokorelasi dibiarkan maka varian kesalahan pengganggu menjadi underestimate,yang pada akhirnya penggunaan uji t dan uji F tidak lagi bisa digunakan. Untuk mendeteksi adanya autokorelasi adalah dari besaran Durbin Watson. Secara umum nilai

Durbin Watsonyang bisa diambil patokan menurut Santoso (2002:219) adalah: 1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. 3. Angka D-W di atas +2 berarti autokorelasi negatif.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas. Jika varian berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Santoso, 2002:208). Untuk mendeteksi ada tidaknya heteroskedastisitas dalam model regresi bisa dilihat dari pola yang terbentuk pada titik-titik yang terdapat pada grafikscaterplot.

Lebih lanjut menurut Santoso (2002:210) dasar pengambilan keputusan adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

D. HASIL PENELITIAN DAN PEMBAHASAN 1. Gambaran Umum Obyek Penelitian

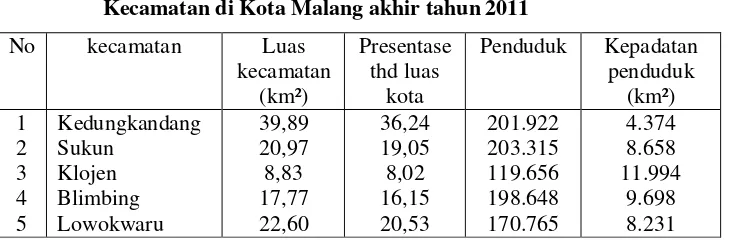

Luas wilayah Kota Malang adalah 110,06 km² dengan demikian rata-rata laju pertumbuhan penduduk setiap km² adalah 7.020 jiwa. Kepadatan penduduk terjadi di kecamatan Klojen (11.994 jiwa per km²) dan terendah di kecamatan Kedungkandang (4.374 jiwa per km²). Jumlah penduduk tahun 2010 hasil Sensus Penduduk 2010 (SP2010) mencapai 894.342 jiwa. Adapun presentase luas daerah dan kepadatan penduduk per km² di Kota Malang sampai akhir tahun 2011 disajikan pada tabel berikut ini:

Tabel 4.1 Presentase Luas Daerah dan Kepadatan Penduduk Menurut Kecamatan di Kota Malang akhir tahun 2011

a. Keadaan Penduduk

Kota Malang sampai pada data akhir tahun 2011 mempunyai penduduk 894.342 orang. Keadaaan penduduk Kota Malang dapat dibedakan menurut jenis kelamin dan tingkat pendidikan, kondisi perekonomian.

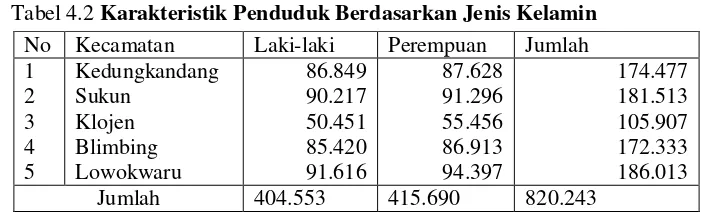

1) Berdasarkan jenis kelamin

Tabel 4.2 Karakteristik Penduduk Berdasarkan Jenis Kelamin No Kecamatan Laki-laki Perempuan Jumlah 1

Jumlah 404.553 415.690 820.243

Sumber: BPS Kota Malang, 2013

Dari karakteristik penduduk menurut jenis kelamin dapat diketahui bahwa komposisi penduduk Kota Malang yaitu 820.243 sebagian besar mempunyai jenis kelamin perempuan dengan jumlah 415.690. Sedangkan penduduk dengan jenis kelamin laki-laki berjumlah 404.553.

2) Berdasarkan pendidikan

Komposisi penduduk wilayah Kota Malang menurut tingkat pendidikan dikelompokkan menjadi kelompok tidak punya ijazah, tamat SD, tamat SMP, tamat SMA, tamat D1/D2, tamat D3, tamat S1, tamat S2/S3. Untuk lebih jelasnya dapa dilihat pada tabel di bawah ini:

Tabel 4.3 Karakteristik persentase penduduk berdasarkan tingkat pendidikan tertinggi yang dimiliki tahun 2011

No Pendidikan Laki-laki Perempuan Jumlah 1 Sumber: BPS Kota Malang, 2013

Dari karakteristik peduduk berdasarkan tingkat pendidikan tertinggi yang dimiliki diketahui bahwa sebagian besar penduduk mempunyai tingkat pendidikan SD yaitu 22,91%. tingkat pendidikan SMU 22,69%, tingkat pendidikan SMP 18,53%.

3) Berdasarkan Kondisi Perekonomian

Tabel 4.4 Karakteristik penduduk berdasarkan lapangan usaha utama Tahun 2011

no Lapangan usaha Jumlah TK Persentase

1

Pertambangan, Listrik, Gas dan air

4.791

Sumber: BPS Kota Malang, 2013

Berdasarkan tabel karakteristik penduduk tersebut maka diketahui sebagian besar mata pencaharian penduduk Kota Malang yaitu berdagang dengan nilai persentase sebesar 36,79%. Baru kemudian disusul dengan yang bergerak di bidang jasa sebesar 28,23%, industri 20,32%, dan seterusnya. 2. Analisis Data

a. Hasil Analisis Regresi Linier Berganda

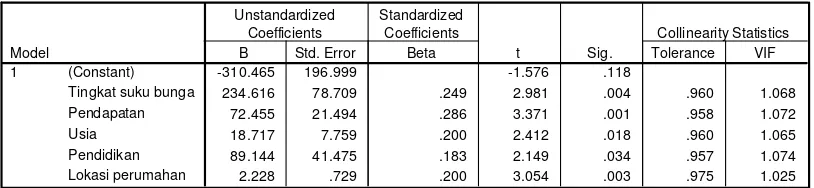

Pada bagian ini akan dilakukan analisis data mengenai pengaruh tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan terhadap pinjaman kredit KPR. Berdasarkan data dari hasil penelitian tersebut maka secara lengkap hasil analisa regresi linier berganda yang telah dilakukan dapat dilihat pada tabel 4.5 di bawah:

Tabel 4.5 Hasil Analisis Regresi Linier Berganda Coefficientsa

-310.465 196.999 -1.576 .118

234.616 78.709 .249 2.981 .004 .960 1.068 72.455 21.494 .286 3.371 .001 .958 1.072 18.717 7.759 .200 2.412 .018 .960 1.065 89.144 41.475 .183 2.149 .034 .957 1.074 2.228 .729 .200 3.054 .003 .975 1.025 (Constant)

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: Pinjaman kredit KPR a.

Sumber: Data Primer Diolah, 2013

Berdasarkan hasil analisa regresi di atas, maka dapat dirumuskan suatu persamaan regresi linier berganda sebagai berikut:

Y = -310,465 + 0,249 X1+ 0,286 X2 + 0,200 X3+ 0,183 X4+ 0,200 X5+ e Dari persamaan regresi linier berganda di atas, maka dapat diartikan sebagai berikut:

Y = Variabel terikat yang nilainya akan diprediksi oleh variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah pinjaman kredit KPR yang nilainya diprediksi oleh tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan.

b1 = 0,249 merupakan besarnya kontribusi variabel tingkat suku bunga yang mempengaruhi pinjaman kredit KPR Koefisien regresi (b1) sebesar 0,249 dengan tanda positif. Jika variabel tingkat suku bunga berubah atau mengalami kenaikan 1% maka pinjaman kredit KPR akan naik sebesar 0,249.

b2 = 0,286 merupakan besarnya kontribusi variabel pendapatan yang mempengaruhi pinjaman kredit KPR. Koefisien regresi (b2) sebesar 0,286 dengan tanda positif. Jika variabel pendapatan berubah atau mengalami kenaikan Rp, 1,00 maka pinjaman kredit KPR akan naik sebesar 0,286. b3 = 0,200 merupakan besarnya kontribusi variabel usia yang mempengaruhi

pinjaman kredit KPR. Koefisien regresi (b3) sebesar 0,200 dengan tanda positif. Jika variabel usia berubah atau mengalami kenaikan 1 tahun maka pinjaman kredit KPR akan naik sebesar 0,200.

b4 = 0,183 merupakan besarnya kontribusi variabel pendidikan yang mempengaruhi pinjaman kredit KPR. Koefisien regresi (b3) sebesar 0,183 dengan tanda positif. Jika variabel pendidikan berubah atau mengalami kenaikan 1 tahun maka pinjaman kredit KPR akan naik sebesar 0,183. b5 = 0,200 merupakan besarnya kontribusi variabel lokasi perumahan yang

mempengaruhi pinjaman kredit KPR. Koefisien regresi (b3) sebesar 0,200 dengan tanda positif. Jika variabel lokasi perumahan berubah atau mengalami kenaikan maka pinjaman kredit KPR akan naik sebesar 0,200. e = merupakan nilai residu atau kemungkinan kesalahan dari model

persamaan regresi, yang disebabkan karena adanya kemungkinan variabel lainnya yang dapat mempengaruhi variabel pinjaman kredit KPR tetapi tidak dimasukkan kedalam model persamaan.

b. Hasil Koefisien Determinasi (R2)

Dari hasil perhitungan analisis regresi linier berganda yang telah dilakukan menunjukkan pengaruh variabel independent terhadap variabel

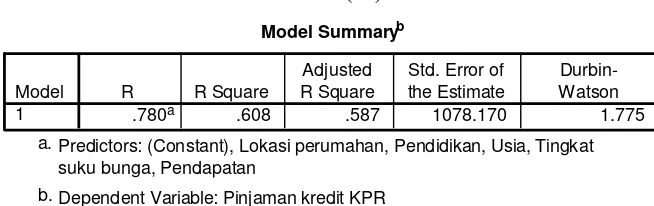

dependent adalah cukup besar. Hal tersebut dapat dilihat pada nilai koefisien determinasi (R2) yaitu sebesar 0,608 yang sudah mendekati 1. Adapun hasil nilai koefisien determinasi (R2) secara lengkap dapat disajikan pada tabel 4.6.

Tabel 4.6 Hasil Koefisien Determinasi (R2) Model Summaryb

.780a .608 .587 1078.170 1.775

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Lokasi perumahan, Pendidikan, Usia, Tingkat suku bunga, Pendapatan

a.

Dependent Variable: Pinjaman kredit KPR b.

Sumber: Data Primer Diolah, 2013

Berdasarkan tabel 4.6 dapat diketahui bahwa pinjaman kredit KPR, dapat dijelaskan sekitar 60,8% oleh variabel tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan sedangkan sisanya sekitar 39,2% dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam model penelitian ini.

keseluruhan variabel independent dengan variabel dependent sangatlah erat karena nilai R tersebut mendekati 1.

c. Hasil Uji F

Untuk mengetahui apakah variabel independent secara simultan (bersama-sama) mempunyai pengaruh terhadap variabel dependent atau tidak berpengaruh maka digunakan uji F (F-test) yaitu dengan cara membandingkan F hitungdengan Ftabel.Kriteria pengujiannya adalah jika Fhitung > Ftabel maka Hoditolak dan Ha diterima, sedangkan apabila Fhitung < Ftabel maka Ho diterima dan Ha ditolak. Dari hasil analisis regresi berganda dengan menggunakan Df1 = 5 dan Df2 = 94 diperoleh F tabel sebesar 2,950. Sedangkan F hitungnyadiperoleh sebesar 29,163 sehingga dari perhitungan di atas dapat diketahui bahwa Hoditolak dan Ha diterima. Dengan demikian menunjukkan bahwa variabel independent yaitu variabel tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh yang signifikan terhadap pinjaman kredit KPR

d. Hasil Uji t

Untuk mengetahui pengaruh masing-masing variabel independent, yaitu variabel tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh yang signifikan terhadap pinjaman kredit KPR maka digunakan uji t (t – test) dengan cara membandingkan nilai thitung dengan ttabel. Denganconfident intervalsebesar 95% (α = 5%) diperoleh ttabel sebesar 2,042. Kriteria Pengujian :

1) Jika -t tabel < t hitung < t tabel, maka Ho diterima dan Ha ditolak, yang berarti tidak ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

2) Jika t hitung > t tabel atau t hitung <- t tabel ,maka Ho ditolak dan Ha diterima, yang berarti ada pengaruh antara variabel bebas terhadap variabel terikat.

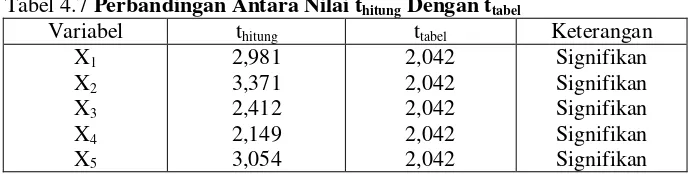

Pada tabel 4.7 di bawah akan disajikan hasil perbandingan antara nilai thitung dengan ttabel.

Tabel 4.7 Perbandingan Antara Nilai thitung Dengan ttabel

Variabel thitung ttabel Keterangan

X1 Sumber: Data Primer Diolah, 2013

Dari uraian hasil thitung dan ttabel di atas menunjukkan bahwa keseluruhan variabel bebas yang meliputi tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan pada penelitian ini mempunyai pengaruh yang signifikan terhadap pinjaman kredit KPR. Secara statistik analisis regresi secara parsial dapat dijelaskan sebagai berikut:

1) Variabel tingkat suku bunga

2) Variabel pendapatan

Dari hasil analisis menunjukkan bahwa nilai t hitung pada variabel pendapatan (X2) sebesar 3,371 sedangkan t tabel sebesar 2,042, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan variabel pendapatan terhadap pinjaman kredit KPR dengan asumsi yang digunakan yaitu variabel lain konstan.

3) Variabel usia

Dari hasil analisis menunjukkan bahwa nilai thitungpada variabel usia (X3) sebesar 2,412 sedangkan t tabelsebesar 2,042, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan variabel usia terhadap pinjaman kredit KPR, dengan asumsi yang digunakan yaitu variabel lain konstan.

4) Variabel pendidikan

Dari hasil analisis menunjukkan bahwa nilai t hitung pada variabel pendidikan (X4) sebesar 2,149 sedangkan t tabel sebesar 2,042, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan variabel pendidikan terhadap pinjaman kredit KPR dengan asumsi yang digunakan yaitu variabel lain konstan.

5) Variabel lokasi perumahan

Dari hasil analisis menunjukkan bahwa nilai t hitung pada variabel lokasi perumahan (X5) sebesar 3,054 sedangkan ttabelsebesar 2,042, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan variabel lokasi perumahan terhadap pinjaman kredit KPR, dengan asumsi yang digunakan yaitu variabel lain konstan.

Berdasarkan hasil koefisien regresi (standardized coefficients) masing-masing variabel dapat diuraikan bahwa variabel tingkat suku bunga sebesar 0,249, variabel pendapatan sebesar 0,286, variabel usia yaitu sebesar 0,200, variabel pendidikan yaitu sebesar 0,183 dan untuk variabel lokasi perumahan yaitu sebesar 0,200. Dengan demikian dapat disimpulkan bahwa variabel pendapatan mempunyai pengaruh dominan terhadap pinjaman kredit KPR. e. Hasil Uji Asumsi Klasik

Untuk membuktikan apakah model regresi linier berganda yang dipergunakan dalam penelitian ini telah memenuhi asumsi klasik atau belum, maka selanjutnya akan dilakukan evaluasi ekonometrika. Evaluasi ekonometrika terdiri dari uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. 1) Uji Multikolinearitas

Multikolinearitas adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Untuk mendeteksi adanya multikolinearitas adalah dari besarnya VIF (Variance Inflating

Factor) dan tolerance. Pedoman suatu model regresi yang bebas

multikolinearitas menurut Santoso (2002:206) adalah:

a)

Mempunyai nilai VIF disekitar angka 1b)

Mempunyai angkatolerancemendekati 1Tabel 4.8 Hasil Pengujian Multikolinearitas Coefficientsa

-310.465 196.999 -1.576 .118

234.616 78.709 .249 2.981 .004 .960 1.068 72.455 21.494 .286 3.371 .001 .958 1.072 18.717 7.759 .200 2.412 .018 .960 1.065 89.144 41.475 .183 2.149 .034 .957 1.074 2.228 .729 .200 3.054 .003 .975 1.025 (Constant)

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: Pinjaman kredit KPR a.

Sumber: Data Primer Diolah, 2013

Berdasarkan hasil pengujian multikolinearitas dapat diketahui bahwa nilai VIF masing-masing variabel bebas di sekitar angka satu dan nilai

tolerance mendekati angka 1. Dari hasil tersebut maka dapat disimpulkan bahwa model regresi yang digunakan bebas multikolinearitas. Nilai VIF (Variance Inflating Factor) pada variabel tingkat suku bunga (X1) yaitu sebesar 1,068 hasil tersebut menunjukkan bahwa nilai VIF disekitar angka 1 sedangkan nilai tolerance mendekati angka 1 yaitu sebesar 0,960. Dengan demikian menunjukkan bahwa pada variabel tingkat suku bunga (X1) tidak terjadi multikolinearitas. Pada variabel pendapatan (X2) menunjukkan bahwa nilai VIF (Variance Inflating Factor) sebesar 1,072 yang berarti disekitar angka 1 dan nilaitolerance sebesar 0,958 yang berarti mendekati 1, dengan demikian dapat disimpulkan bahwa pada variabel pendapatan tidak terjadi multikolinearitas. Pada variabel usia (X3) menunjukkan bahwa nilai VIF (Variance Inflating Factor) sebesar 1,065 yang berarti disekitar angka 1 dan nilai tolerance sebesar 0,960 yang berarti mendekati 1, berdasarkan hasil tersebut maka dapat disimpulkan bahwa pada variabel pendapatan tidak terjadi multikolinearitas.

Pada variabel pendidikan (X4) menunjukkan bahwa nilai VIF (Variance Inflating Factor) sebesar 1,074 yang berarti disekitar angka 1 dan nilai tolerance sebesar 0,957 yang berarti mendekati 1, berdasarkan hasil tersebut maka dapat disimpulkan bahwa pada variabel pendidikan tidak terjadi multikolinearitas. Adapun untuk variabel lokasi perumahan (X5) menunjukkan bahwa nilai VIF (Variance Inflating Factor) sebesar 1,025 yang berarti disekitar angka 1 dan nilaitolerance sebesar 0,975 yang berarti mendekati 1, berdasarkan hasil tersebut maka dapat disimpulkan bahwa pada variabel lokasi perumahan tidak terjadi multikolinearitas.

Berdasarkan hasil uji multikolinieritas menunjukkan bahwa secara keseluruhan variabel bebas yang digunakan dalam penelitian ini yang meliputi tingkat suku bunga, pendapatan dan usia tidak terjadi multikolinearitas.

2) Uji Heteroskedastisitas

tidaknya heteroskedastisitas dalam model regresi bisa dilihat dari pola yang terbentuk pada titik-titik yang terdapat pada grafikscaterplot.

Lebih lanjut menurut Santoso (2002:210) dasar pengambilan keputusan adalah sebagai berikut:

a)

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas.b)

Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.Adapun hasil uji heteroskedastisitas secara lengkap dapat disajikan pada gambar 4.1 berikut:

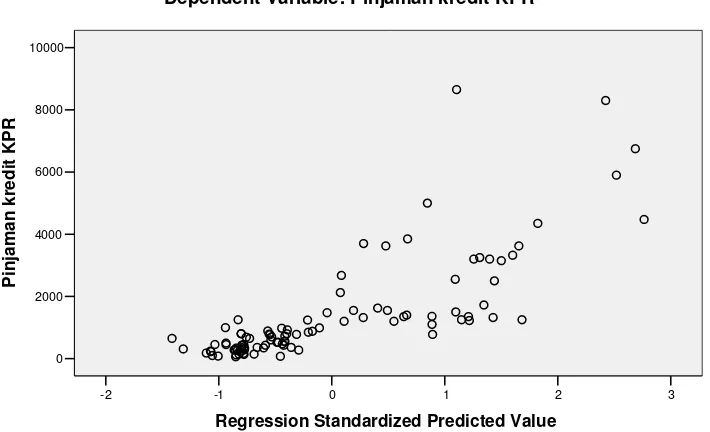

Gambar 4.1 Hasil Uji Heteroskedastisitas

3 2

1 0

-1 -2

Regression Standardized Predicted Value

10000

8000

6000

4000

2000

0

Pinjaman kredit KPR

Dependent Variable: Pinjaman kredit KPR Scatterplot

Sumber: Data Primer Diolah, 2013

Berdasarkan hasil pengujian heteroskedastisitas diketahui bahwa titik-titik yang terbentuk pada grafik scaterplottidak membentuk pola yang jelas serta tersebar di atas dan di bawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa model regresi yang digunakan bebas heteroskedastisitas. Hasil tersebut membuktikan bahwa pengaruh variabel

independentyaitu variabel tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai varian yang sama. Dengan demikian membuktikan bahwa persamaan regresi yang dihasilkan dalam penelitian ini efisien dan kesimpulan yang dihasilkan tepat.

3. Analisis Ekonomi

dengan motif spekulasi, maka di sektor inilah akan terjadibubble economic. Faktor ancaman bubble economic ini terjadi seiring dengan pertumbuhan properti yang menggunakan fasilitas KPR yang sedang berkembang di perumahan mengngah kebawah, yaitu bertipe 70 ke bawah.

Di Kota Malang saat ini banyak di jumpai perumahan-perumahan dengan tipe di bawah 70, hal ini seiring dari dukungan pemerintah untuk medukung masyaraktanya unruk mendapatkan kebutuhan tempat tinggalnya dengan berbagai cara, seperti subsidi KPR bagi PNS, penyediaan komplek perumhan murah, dan lain sebagainya. Hal ini menyebabkan perkembangan sektor properti kusunya perumahan tipe menengah ke bawah semakin bergeliat, dan bank sebagai penyedia jasa KPR, telah melakukan banyak trobosan untuk mendukung hal tersebut.

E. KESIMPULAN DAN SARAN 1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut:

a. Faktor-faktor yang meliputi tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan mempunyai pengaruh terhadap pinjaman kredit KPR.

b. Berdasarkan hasil koefisien regresi (standardized coefficients) masing-masing variabel dapat diuraikan bahwa variabel tingkat suku bunga sebesar 0,249, variabel pendapatan sebesar 0,286, variabel usia yaitu sebesar 0,200, variabel pendidikan yaitu sebesar 0,183 dan untuk variabel lokasi perumahan yaitu sebesar 0,200. Dengan demikian dapat disimpulkan bahwa variabel pendapatan mempunyai pengaruh dominan terhadap pinjaman kredit KPR.

c. Sektor properti kususnya perumhan menengah ke bawah telah berkembang pesat di kota Malang. Hal ini dikarenakan adanya dukungan dari pemerintah dalam menyediakan perumahan murah dan subsidi KPR untuk PNS.

2. Saran

Berdasarkan hasil kesimpulan dari hasil penelitian, maka diajukan beberapa saran yaitu sebagai berikut:

a)

Diharapkan pihak bank selalu memperhatikan kemampuan dari masyarakat yang melakukan peminjaman kredit KPR dengan harapan kredit tersebut dapat dikembalikan sesuai dengan waktu dan ketentuan kredit yang telah ditetapkan.b)

Diharapkan pihak bank selalu berupaya untuk memberikan kemudahan dalam proses KPR sehingga masyarakat dapat terbantu atas fasilitas kredit yang ditawarkan oleh pihak bank. Pemberian kemudahan ini dapat dilakukan di dalam program pemasaran produk KPR dengan cara member fasilitas estimasi perhitungan KPR di bank tersbeut tanpa melalui costumer service.F. DAFTAR PUSTAKA

Kuncoro, Mudrajad dan Suhardjono. 2002.Manajemen Perbankan.Yogyakarta: BPFE. Manurung, Mandala dan Prathama, Rahardja. 2004. Uang, Perbankan, dan Ekonomi

Moneter. Jakarta: Penerbit Lembaga Penerbitan Fakultas Ekonomi Universitas Indonesia.

Masri Singarimbun dan Sofian Effendi, 1995, Metode Penelitian Survei.Jakarta: LP3S. Rachmat Firdaus dan Maya Ariyanti. 2008. Manajemen Perkereditan Bank Umum.

Bandung : CV Alfabeta.

Rahma. 2010.Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Perumahan Tipe Cluster ( Studi Kasus Perumahan Taman Sari di Kota Semarang)

Ross, De Dolf. 2005.Real Estate Riches.Jakarta : PT Gramedia Utama Pustaka Utama. Suharto, Ign Girisuta. 2004. Perekayasaan Metodologi Penelitian. Yogyakarta : CV

Andi Offset

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan. Jakarta : Universitas Indonesia

Singgih, Santoso & Tjiptono Fandy, 2002, Riset Pemasaran Konsep dan Aplikasi dengan SPSS. Jakarta: PT. Gramedia.

Sinungan, Muchdarsyah, 2003,Manajemen Dana Bank.Jakarta: Penerbit Rineka Cipta. Suharsimi, Arikunto,1998, Prosedur Penelitian Suatu Pendekatan Praktek, Edisi

Revisi Keempat. Jakarta: Penerbit Cipta.

Sugiyono, 2004,Metode Penelitian Bisnis.Bandung: CV. ALFABETA.

Suhardjono, 2003, Manajemen Lembaga Keuangan. Jakarta: Penerbit Lembaga Penerbitan Fakultas Ekonomi Universitas Indonesia.

Sutojo, Subagyo. 1997. Manajemen Terapan Bank. Jakarta: Pustaka Binaman Pressindo.

Sukirno, Sadono. 2005,Pengantar Mikro Ekonomi,Jakarta: PT. Grafindo Persada. Suliyanto. 2006.Metode Riset Bisnis.Yogyakarta : CV Andi Offset.

Simorangkir, 1991, Perkreditan & Bank dan Lembaga-Lembaga Keuangan Kita. Yogyakarta. BPFE.

Mulyono, Teguh Pudjo. 2001,Manajemen Perkreditan Bagi Bank Komersil,Penerbit BPFE- UGM, Yogyakarta.

Thomas Suyatno, 1997, Dasar-Dasar Perkreditan, Penerbit PT. Gramedia Pustaka Utama.

Tjoekam, 2000,Dasar-Dasar Perkreditan. Jakarta: PT. Gramedia Pustaka Utama. Wibowo. 2008. Analisis Faktor-Faktor Yang Mempengaruhi Kredit Pemilikan

Rumah Dan Apartemen (KPRA) Serta Pengaruhnya TerhadapBusiness CycleIndonesia