PERANAN PERBANKAN DALAM MENDUKUNG

KEGIATAN EKSPOR DI MALAYSIA

IWAN BUDHIARTA,

CFP, CWM, CMT, CTA, CHFA, CPM, BBA, MSc, MEng

1. PENDAHULUAN

Selama tahap awal pembangunan ekonomi, struktur ekonomi Malaysia sangat bergantung pada ekspor komoditas. Pada tahun 1958, komoditi ekspor utama Malaysia adalah karet, yang menyumbang hampir 60 persen terhadap total nilai ekspor, dan timah yang memberikan kontribusi sekitar 12 persen. Setelah kemerdekaan, pemerintah Malaysia melakukan upaya yang kuat untuk diversifikasi tidak hanya sektor pertanian tetapi juga sektor lainnya dan membuat terobosan besar di bidang manufaktur.

Dominasi karet saat ini telah dikurangi menjadi sekitar satu persen dari nilai total ekspor Malaysia. Komoditi pertanian yang menjadi ekspor utama sekarang adalah kelapa sawit, yang menyumbang sekitar lima persen untuk nilai ekspor. Selain itu, Malaysia juga telah mengurangi ketergantungan dari ekspor pertanian untuk mendapatkan penghasilan dari transaksi valuta asing. Produk manufaktur tampaknya telah mengalahkan produk pertanian sebagai penghasil utama valuta asing. Sebagai contoh, Malaysia telah menjadi salah satu produsen terbesar perangkat semikonduktor di dunia.

pada awal tahun 1970, kebijakan bergeser ke orientasi pertumbuhan ekspor-dengan-ekuitas, yang unik untuk keadaan sosial ekonomi dan politik Malaysia sendiri. Kebijakan perdagangan dipromosikan dengan insentif fiskal, ekspor pengolahan dan zona perdagangan bebas diciptakan untuk menarik investasi asing pada khususnya.

Foreign Direct Investment (FDI) atau penanaman modal asing secara langsung telah memainkan peran penting sebagai pendorong ekonomi ekspor Malaysia. Beberapa investasi FDI paling awal adalah dalam industri Listrik dan Elektronika. seperti Matsushita, Sanyo, Toshiba dan Philips yang merupakan merek internasional dan telah ditetapkan pembuatannya di Malaysia. Kegiatan usaha tersebut pada gilirannya akan mendorong ekspor.

2. SKEMA SUKU BUNGA PEMBIAYAAN DI MALAYSIA

Ketetapan suku bunga di Malaysia di atur oleh Bank Negara Malaysia, yang biasanya berubah-ubah setiap waktu dan ditetapkan pada saat Monetary Policy Meeting. Terdapat dua jenis ketetapan suku bunga di Malaysia, yaitu suku bunga simpanan dan suku bunga pinjaman.

Grafik 1. Tren Suku Bunga Simpanan Perbankan di Malaysia

Pada Grafik 1 tampak bahwa terjadi tren penurunan besaran suku bunga simpanan pada perbankan di Malaysia. Tren penurunan ini terjadi sejak tahun 1980 yang sebesar sekitar 12% hingga sebesar sekitar 3% pada tahun 2011. Pada tahun 1997, saat krisis keuangan global, besaran suku bunga simpanan sempat mencapai kisaran 12% kembali. Akan tetapi, menuju tahun 2000, kisarannya telah turun menuju 7%-an. Dari sisi suku bunga simpanan yang rendah ini, sebenarnya tingkat ketertarikan penduduk Malaysia untuk menyimpan uangnya dalam bentuk deposito perbankan sangatlah rendah. Hal tersebut dikarenakan rendahnya potensi keuntungan yang akan diperoleh jika mengambil program deposito perbankan. Oleh karenanya, banyak sekali produk-produk investasi dibuat yang menawarkan potensi keuntungan lebih dari dua kali lipat dari produk deposito perbankan, seperti reksadana.

Malaysia. Lebih lanjutnya, besaran suku bunga simpanan (KLIBOR) pada saat ini adalah sebagai berikut:

Start Date End Date KLIBOR

01-Jan-11 31-March-2011 2.98 01-Jul-11 30-Sept 2011 3.29

Untuk suku bunga pinjaman, pada umumnya ditetapkan sebagai hasil dari perhitungan biaya pinjaman serta biaya resiko kemampuan peminjam dalam melunasi pinjamannya. Bagaimanapun, besaran suku bunga pinjaman ini juga tidak mutlak menjadi ketetapan yang sama diseluruh perbankan di Malaysia.

Suku bunga pinjaman dirumuskan sebagai berikut: Suku Bunga Pinjaman =

Suku Bunga Dasar (Base Lending Rate-BLR) + Rentang Margin (Spread Margin)

Besaran rentang margin ini biasanya berbeda-beda untuk masing-masing bank pemberi pinjaman. Akan tetapi, besarannya akan ditetapkan setelah dana pinjaman diberikan. Besarannya sekitar 1-2% dari BLR atau suku bunga dasar pinjaman. Sementara itu, besaran BLR adalah ditetapkan oleh Bank Negara Malaysia melalui

Overnight Policy Rate atau suku bunga antarbank overnight, dan akan selalu berubah-ubah setiap waktu menyesuaikan perkembangan perekonomian nasional setiap bulannya. Penetapan BLR didapatkan dari biaya pendanaan institusi bank serta biaya administrasi lainnya yang terkait dengan pinjaman, serta penetapannya dapat disesuaikan juga. Sebagai contoh, jika BLR sebesar 6% dan rentang margin sebesar 1%, maka total suku bunga pinjaman akan menjadi 7%.

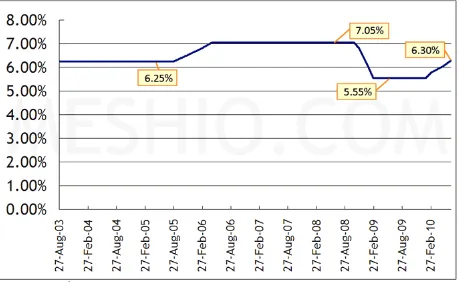

Grafik 2. Tren Suku Bunga Pinjaman di Malaysia sejak 2003.

Mengikut pada Grafik 2 di atas, secara tren jangka panjang tidak terjadi perubahan yang terlalu drastic pada suku bunga pinjaman perbankan di Malaysia. Sejak tahun 2003 hingga tahun 2011, besaran suku bunga pinjaman selalu berkisar di antara 6-7%. Sebagai informasi, pada tahun 2011 ini besaran suku bunga pinjaman perbankan di Malaysia adalah 6.60%. Tingkat suku bunga pinjaman yang tidak terlalu tinggi ini sangat menarik bagi investor atau pengusaha untuk meminjam uang dari bank lebih banyak lagi. Pengusaha yang meminjam uang dari bank tidak akan merasa terlalu terbebani dengan biaya pinjaman, bunga dan biaya lainnya. Dengan arus pinjaman yang keluar dari bank lebih deras lagi, diharapkan akan memacu pertumbuhan ekonomi dari sisi pembangunan infrastruktur dan konsumsi masyarakat.

3. DUKUNGAN PERBANKAN DI MALAYSIA

Malaysia adalah Exim Trade Finance Program melalui EXIM Bank yang bekerjasama dengan Bank Pembangunan Asia (ADB). EXIM Bank adalah bank Malaysia pertama dan lembaga pembangunan keuangan di Malaysia yang berpartisipasi dalam program tersebut. Di bawah program Trade Finance, ADB memberikan jaminan untuk EXIM Bank untuk mengkonfirmasi Surat Kredit yang dikeluarkan oleh 78 bank-bank yang berpartisipasi di Asia. Ini meminimalkan risiko non-pembayaran kepada eksportir Malaysia, sehingga memungkinkan perdagangan dengan pasar yang lebih menantang serta menjaga kepentingan eksportir melalui kebijakan asuransi kredit.

ADB-EXIM Trade Finance Programme diharapkan untuk lebih berkontribusi dalam meningkatkan pertumbuhan ekspor Malaysia di sisa tahun 2011. ADB-EXIM Trade Finance Programme saat ini dikelola oleh Bank Ekspor-Impor Malaysia Berhad (EXIM Bank).

Partisipasi Bank EXIM di ADB Program Trade Finance dipandang sebagai posisi strategis oleh Bank EXIM untuk lebih memperkuat perannya dalam mendukung industri ekspor Malaysia. ADB Trade Finance Program dengan dukungan jaringan lebih dari 200 bank yang berpartisipasi akan memungkinkan Eksportir Malaysia (melalui Bank EXIM) untuk memanfaatkan peluang ekspor di pasar berkembang lebih cepat dan paling aktif seperti Bangladesh, Nepal, Pakistan, Sri Lanka dan Vietnam.

Program Trade Finance Bank EXIM akan memungkinkan untuk menjamin kewajiban pembayaran (yang dikeluarkan oleh 78 ADB Participating Issuing Banks) yang dikeluarkan untuk Eksportir Malaysia untuk transaksi perdagangan antara Malaysia dan 43 negara berkembang anggota ADB. Di bawah ADB-EXIM Trade Finance Programme, Eksportir Malaysia akan dapat masuk ke dalam transaksi pembelian dan penjualan tidak hanya melalui Letter of Credits (L/C), Standby Letter of Credits

(SBLC) dan Garansi yang biasanya dikeluarkan oleh bank lain namun juga melalui transaksi yang didasarkan pada instrumen yang terkait dengan Open Account basis

instrumen yang memenuhi syarat di bawah Program ADB-EXIM Trade Finance Bank.

Dengan memiliki kemampuan untuk menjamin pembayaran dari pembeli, dampak positifnya adalah bahwa ADB-EXIM Program Trade Finance dapat memberikan keamanan pembayaran kepada Eksportir Malaysia di luar negeri terutama di pasar non tradisional seperti Bhutan dan Mongolia. Jaminan pembayaran akan meningkatkan jangkauan pasar Eksportir Malaysia dan ditargetkan untuk berkontribusi pada peningkatan ekspor produksi barang-barang Malaysia.

Sebagai catatan, pada tahun 2010 yang lalu, Malaysia telah mencatat pertumbuhan ekspor secara substansial sebesar 15,7% menjadi US$ 213.14 milyar dari US$184.17 milyar pada tahun 2009. Dari 10 negara tujuan ekspor utama Malaysia, 6 negara merupakan negara berkembang anggota ADB (Singapore, People’s Republic of China (PRC), Thailand, Hong Kong, Republic of Korea (ROK) dan India). Pada tahun 2010, ekspor Malaysia ke enam negara tersebut tercatat sebesar US$92.64 miliar, dan merupakan 43,46% dari nilai total ekspor Malaysia yang tercatat pada tahun 2010 (US$ 213.14 milyar). Malaysia juga melihat pertumbuhan yang signifikan dalam volume ekspor ke negara-negara Anggota ADB lainnya seperti Filipina (43,8%), Bangladesh (43,2%), Vietnam (37,6%) dan India (21,1%) pada tahun 2010. Ini menunjukkan relevansi positif dari ADB-EXIM Program Trade Finance untuk lebih mendukung kegiatan ekspor.

Pemerintah Malaysia bersama-sama dengan kelompok industri swasta bersatu padu mendukung ekspor melalui berbagai fasilitas pendanaan yang diberikan. Adapun beberapa bantuan pendanaan baik dari pemerintah, dalam hal ini Kementerian, maupun swasta adalah sebagai berikut :

A. KEMENTERIAN

1. Ministry of International Trade and Industry (MITI)

SMECorp. Malaysia

Malaysian Industrial Development Authority (MIDA)

Malaysian Industrial Development FinanceBerhad (MIDF)

2. Ministry of Finance (MOF)

BankPembangunanMalaysia Berhad(BPMB) AmanahIkhtiarMalaysia (AIM)

Export-Import Bank MalaysiaBerhad(EXIMBank) Malaysia Debt VenturesBerhad(MDV)

Malaysian Venture Capital ManagementBerhad(MAVCAP) TabungEkonomiKumpulanUsaha Niaga(TEKUN)

3. Ministry of Agriculture and Agro-based Industry (MOA)

AgrobankMalaysia

4. Ministry of Science, Technology and Innovation (MOSTI)

Ministry of Science, Technology and Innovation (MOSTI) Malaysian Biotechnology CorporationBhd (MBC)

Malaysian Technology Development Corporation SdnBhd(MTDC) MIMOSBerhad(MIMOS)

Multimedia Development Corporation (MDeC)

5. Ministry of Rural and Regional Development (MRRD)

MajlisAmanahRakyat(MARA)

6. Ministry of Domestic Trade, Cooperative and Consumerism (MDTCC)

BankKerjasamaRakyatMalaysiaBerhad (BKRMB) PerbadananNasionalBerhad (PNS)

7. Ministry of Plantation Industries and Commodities (MPIC)

Malaysian Timber Industry Board (MTIB)

B. SWASTA

PerbadananUsahawan NasionalBerhad(PUNB) Credit Guarantee Corporation Malaysia Berhad(CGC) Commerce Asset Ventures Sdn. Bhd.

Maybank Ventures Sdn. Bhd.

BEBERAPA CONTOH SKEMA PENDANAAN OLEH BEBERAPA BANK DI MALAYSIA

1. SMECorp. Malaysia

Financing Scheme For Maritime Objective

Untuk memberikan pembiayaan kepada perusahaan-perusahaan Malaysia yang terdaftar dan tidak terdaftar untuk merangsang pertumbuhan industri perkapalan dan galangan kapal.

Maximum financing rate : 4.0% - 6.0% on monthly/quarterly/semi-annual rest depending on the applicant’s cashflow sustainability

Maximum tenure : 10 years excluding 2 years’ grace period

For secondhand vessel, age of vessel must not exceed 20 years at the end of repayment period.

Minimum financing : RM1.0 million (working capital), RM5.0 million (acquisition of fixed assets)

Maximum financing : RM500 million

Eligibility criteria

Private Limited, Public Company and Co-operatives Wholly-owned by Malaysians and registered in Malaysia.

Purpose of financing

To finance the acquisition of all types of brand new/second hand vessels. To finance the acquisition of land, construction of shipyard infrastructure and

its related machinery and equipment.

To part finance the working capital requirement Loan refinancing is not allowed

Type of Financing

Conventional: Term Loan, Revolving Credit, Working Capital, Guarantee Islamic: Bai Bithaman Ajil, Bai Istisna’, Bai Inah, Murabahah Al Dayn, Ijarah,

Kafalah

Margin of financing

Up to 90% of financing

Target Group

Shipping & Shipyard companies

Companies that are involved in maritime-related

2. Bank Pertanian Malaysia Berhad (Agrobank)

Financing Scheme For Bumiputera Trade & Industry Community Objective

To promote and develop Bumiputera entrepreneurs in agriculture sector, particularly in the production of food crop, processing and marketing of agriculture products except for rubber, oil palm, tobacco, cocoa, pepper, forestry, drinks and vegetable oil.

Maximum financing rate : 3.75% per annum

Maximum tenure : 10 years

Minimum financing : RM10,000

Maximum financing : RM5 million or 60% - 90% of total project cost

Participating financial institutions / Implementing Ministry / Agency

Bank Pertanian Malaysia Berhad (Agrobank)

Eligibility criteria

Private limited company or institution of farmers and fishermen with paid-up capital/equity ownership more than RM100,000

Application is supported by implementing department or agency

Eligible sector / Types of financing

Agriculture based manufacturing/processing industry (food processing, livestock and fish food, medicine for livestock, fishery and agriculture as well as manufacturing)

Agriculture services

Land acquisition (not exceeding 25% of total project cost) Financing should not be used for:

Refinancing of existing loan Wages, salary and allowances

3. Malaysian Industrial Development Finance Berhad (MIDF) Special Loan Scheme for International Branding

Objective

To provide financing for businesses to enhance the competitiveness of their Malaysian made products or services in the international market.

Maximum tenure : Up to 4 years, inclusive of 12 months grace period

Minimum financing : RM50,000

Maximum financing : RM3 million per application

Eligibility criteria

Malaysian-owned (minimum 60% equity) companies incorporated under the Companies Act 1965

The applicant is the registered owner of the trademark Annual sales turnover not less than RM5 million

At least 3 years sales record with minimum 20% export sales in the previous financial year

Purpose of financing

Branding and re-branding exercise Overseas distribution channels

Participation in the International trade fair

Advertisement and Promotional activities overseas

Eligible sector / Types of financing

4. Bank Negara Malaysia (BNM)

Fund For Small And Medium Industries Objective

To ensure eligible SMEs in both the export and domestic-oriented sectors have access to financing at reasonable cost.

Maximum financing rate : 4% to 6% per annum

Maximum tenure : 5 years

Minimum financing : RM50,000

Maximum financing : RM5 million

Participating financial institutions / Implementing Ministry / Agency

All commercial banks and Islamic banks

Bank Perusahaan Kecil dan Sederhana Malaysia Berhad (SME Bank) Malaysian Industrial Development Finance Berhad

Bank Pertanian Malaysia

Sabah Development Bank Berhad

Eligibility criteria

Business enterprise based on the definition of SMEs Maximum shareholders' funds not exceeding RM2 million;

Shareholding by Public Listed Companies or Government-Link Companies (if any) should not exceed 20%;

Malaysian residing in Malaysia and owned minimum 51% shareholding incorporated under the Companies Act 1965, the Co-operative Societies Act 1993, the Societies Act 1966, registered with the Companies Commission of Malaysia or any other authoritative bodies; and

Not more than 7 years in operation. However participating financial institution may consider cases of SMEs who have been in operation for more than seven years.

Purpose of financing

Expansion of productive capacity Working capital or

Both of the above

Refinancing of existing credit facilities; Purchase of land/Real estate investment; Properties development;

Investment holding company;

Activities where stock in trade is money (including credit, leasing, factoring and insurance businesses);and

Non-economic or non-healthy activities.

Eligible sector / Types of financing

All economic sectors / All types of facilities.

Application procedure

Applications should be made through any participating financial institutions. Approvals will be subject to the normal credit approval procedures and security requirements of the individual participating financial institutions.

5. Bank Perusahaan Kecil & Sederhana Malaysia Berhad (SME Bank) Fiction Film Financing Scheme

Objective

To assist the Malaysian film production company to produce quality movie to cater for the local and international market

Maximum financing rate : 4.0% per annum

Maximum tenure : Annuity

Minimum financing : RM100,000

Maximum financing : 1.5 million or up to 90% of the project cost

Participating financial institutions / Implementing Ministry / Agency

SME Bank

Eligibility criteria

Local film production company registered with the Companies Commission of Malaysia

Possess a valid production film license under Perbadanan Kemajuan Filem Nasional Act 1981

Have a good track record or experience in film production

Purpose of financing

Eligible sector / Types of financing

Filming Industry

6. Export- Import Bank Of Malaysia Berhad (Exim Bank)

Tujuan Bank EXIM adalah untuk mendorong pengembangan ekspor Malaysia dan investasi asing di luar negeri dengan menyediakan berbagai pembiayaan ekspor, jaminan dan fasilitas asuransi kredit ekspor.

Beberapa Fasilitas yang ditawarkan oleh Exim Bank adalah sebagai berikut :

Type of

Facilities

Objective

Buyer Credit Facility

Untuk memberikan kesempatan kepada para eksportir Malaysia dan kontraktor dalam penawaran untuk pekerjaan dan kontrak di luar negeri. Pinjaman ini diperpanjang secara langsung ke pembeli di luar negeri atau lembaga pinjaman untuk memfasilitasi impor barang dan jasa Malaysia. Penyaluran kredit dilakukan secara langsung kepada eksportir / kontraktor Malaysia.

Overseas Project Financing Facility

Fasilitas ini mendukung investor Malaysia menjalankan proyek diluar negeri seperti manufaktur, infrastruktur dan proyek-proyek pembangunan lainnya. Disediakan untuk perusahaan-perusahaan Malaysia atau perusahaan joint-venture yang didirikan di luar negeri untuk pembelian barang-barang Malaysia. Penyaluran kredit umumnya dilakukan secara langsung kepada eksportir / kontraktor Malaysia.

Guarantee Facility

Fasilitas jaminan yang tersedia untuk memfasilitasi penerbitan obligasi atau jaminan seperti advance payment bond dan performance bond untuk kontrak di luar negeri yang dilakukan oleh kontraktor Malaysia.

Supplier Credit Facility

meningkatkan ekspor mereka ke pasar internasional melalui pre & post shipment supplier credit facility

Export of

Services Facility

Memfasilitasi perusahaan-perusahaan Malaysia untuk mengekspor jasa profesional mereka di luar negeri yang dimungkinkan dalam bentuk konsultasi, dalam bidang-bidang seperti teknologi informasi, konstruksi, telekomunikasi, manajemen atau jasa teknis lainnya.

Export Credit Refinancing (ECR)

Skema ECR mempromosikan produk-produk ekspor yang diproduksi oleh Malaysia, produk pertanian dan komoditas primer dengan menawarkan suku bunga yang kompetitif kepada eksportir melalui bank-bank komersial Malaysia yang berpartisipasi dalam Skema tersebut. Ada dua jenis fasilitas yang tersedia untuk eksportir langsung dan tidak langsung

Sebuah kebijakan yang memberikan perlindungan bagi eksportir terhadap setiap kerugian yang timbul dari non-pembayaran dalam hal barang / jasa yang diekspor secara kredit tidak lebih dari 180 hari.

Specific Policy Sebuah kebijakan untuk menutup ekspor barang modal atau semi-modal dan / atau jasa dengan lengthy manufacturing dan / atau periode pembayaran dan nilai kontrak yang tinggi, Jangka kredit minimum adalah satu tahun hingga sepuluh tahun.

Buyer Credit Guarantee

Overseas Investment Insurance

Suatu kebijakan untuk menutupi risiko kerugian non-komersial untuk investasi atau bisnis yang didirikan di luar negeri oleh perusahaan Malaysia seperti pembatasan transfer, perampasan, perang & gangguan sipil dan pelanggaran

Multi Currency Trade Financing Scheme

Kebijakan EXIM Multi Currency Trade Financing (MCTF)

akan dikeluarkan untuk bank-bank yang berpartisipasi yang menyediakan pembiayaan pre-shipment and post shipment untuk UKM yang meliputi bank penerbit LC di luar negeri. Di bawah skema MCTF, bank tidak akan memerlukan jaminan dari UKM. Skema Pembiayaan Eksportir Tidak Langsung Financing Scheme

SUPPORTING INFORMATION

SME SCHEME

Trade Facilities

Term loans / Trade Facilities / Overdraft Loan amount: RM100,000 to RM1,000,000 Financing Cost

Interest rate: BLR + 3% to 3.5% per annum

1% commitment fee for non utilization of OD balance Monthly rest for term loan

Tenure

Maximum 5 years Eligibility Criteria

Annual sales turnover > RM500,000 but < RM25 Million OR Full-time employees < 150 people

Company in operation for at least 2 years Capital ? RM50,000

Securities

Collateral: No

Directors / Owner personal guarantee / Third party guarantee / Other guarantee

M&A, Complete Form 24, Form 44, Form 49, Annual Return Report (Certified true copy for official application)

Last 3 years audited account Latest management account Last 12 months banks statements

Latest Debtors and Creditors Ageing Report Photocopied IC of directors

Company profile, products catalogue, certification and other relevant information (If any)

SME Government Scheme

Trade Facilities

Term loans / Trade Facilities / Overdraft Loan amount: RM100,000 to RM3,000,000 Financing Cost

Interest rate: 4% to 6% per annum

CGC Guarantee Fee: 1% to 3% per annum for guaranteed portion 1% commitment fee for non utilization of OD balance

Monthly rest for term loan Tenure

Maximum 5 years Eligibility Criteria

Annual sales turnover > RM500,000 but < RM25 Million OR Full-time employees < 150 people

Shareholders’ Fund < RM2 Million (Paid-up capital + Accumulated profit for all the years)

Malaysian owned ? 51% shareholding

Company in operation for at least 2 years but less than 7 years. If more than 7 years, the net profit margin for the last 3 years must be < 3%

Capital ? RM100,000 Securities

Collateral: Yes. Ratio range from 1:3 until 1:5

Directors / Owner personal guarantee / Third party guarantee / Other guarantee

Documents Required

M&A, Complete Form 24, Form 44, Form 49, Annual Return Report (Certified true copy for official application)

Last 3 years audited account Latest management account Last 12 months banks statements

Latest Debtors and Creditors Ageing Report Photocopied IC of directors

Company profile, products catalogue, certification and other relevant information (If any)

New Business

CRADLE INVESTMENT PROGRAMME

What is Cradle Investment Programme (CIP)?

The Cradle Investment Programme (CIP) is Malaysia s first development and pre-seed funding programme for technology ideas. It enables budding innovators and aspiring innovative entrepreneurs to make the jump from just having an innovative technology idea to becoming a successful start-up.

Cradle approves conditional grants of up to RM50, 000 per tranche per idea for innovative technology ideas with good commercialisation potential. Cradle Investment Programme is willing to help any entrepreneur who is serious about getting started and who has good business ideas. Cradle Investment Programme (CIP) is managed by Cradle Fund Sdn Bhd, which is wholly funded by the Ministry of Finance.

They are currently looking for ideas that fall under the areas of ICT and high growth, including:

Software and information services

Internet: e-services, e-commerce and e-content Communication and networking mobile data High tech consumer and business products Electronic and semi-conductors

Medical devices and advance materials Biotechnology and life sciences

As a technopreneur, one of the biggest challenges you’ll face is getting started. How do you get ideas off the ground?

Who will give you money when you have no background or experience at all? Apart from funds, will there be any support extended as well?

All the evaluators and officers of CIP are entrepreneurs themselves, hence they understand that the first step in any business endeavor is very daunting. In is precisely here that CIP would like to help potential business owners.

As one of Malaysia’s leading pre-seed funding programmes, CIP provides more than just funds. Your road to technopreneurship actually begins with us.

Mentorship

We make the first step possible for you by also providing assistance and guidance throughout your journey from idea to commercialisation. If you wish for a mentor, we’ll partner you with some of Malaysia’s leading industry experts and practitioners. If you’re looking for networking opportunities to pitch your ideas to corporate companies, we have access to Malaysia’s corporate sector.

Contact Cradle

Simply speaking, we’re here to help you get started on the right path, provided your idea has potential.

MSC Entrepreneurs

Below are some excepts from MSC Website:

MSC Malaysia supports your business by channeling much needed finances into your company. MSC Malaysia Status Funding programme will help you expand your business, regardless of the industry it is in.

R&D GRANT SCHEME

The MSC Malaysia Research and Development Grant Scheme (MGS) which has an allocation of RM85 million, is designed to help your company develop its ICT/multimedia products to its full commercial potential.

For company that is locally-owned and has MSC Malaysia status, MGS will provide a non-repayable grant of up to 50% (or up to 1.2 million) of the approved total project cost to develop your company`s R&D programmes.

IP GRANT SCHEME

Intellectual property (IP) protection is important to ensure your company`s growth is not impeded by irresponsible parties. MSC Malaysia aims to assist you with the right funding to help you protect and capitalize on your company`s intellectual assets.

TECHNOPRENEUR PRE-SEED FUND PROGRAMME

BLR History 2008 (Base Lending Rate History 2008)

Source : Bank Negara Malaysia updated: 18 / 12 / 2008

No. Banking Institution With Effect From BLR (% p.a.)

1. Affin Bank Berhad 01 / 12 / 2008 6.55

2. Alliance Bank Malaysia Berhad 01 / 12 / 2008 6.50

3. AmBank Berhad 10 / 12 / 2008 6.55

4. Bangkok Bank Berhad 05 / 12 / 2008 6.50

5. Bank of America Malaysia Berhad 8 / 05 / 2006 6.75

6. Bank of China (Malaysia) Berhad 01 / 12 / 2008 6.50

7. Bank of Tokyo-Mitsubishi UFJ (Malaysia) Berhad 27 / 11 / 2008 6.50

8. Bumiputra-Commerce Bank Berhad 01 / 12 / 2008 6.50

9. Citibank Berhad 01 / 12 / 2008 6.55

10. Deutsche Bank (Malaysia) Berhad 03 / 12 / 2008 6.50

11. EON Bank Berhad 01 / 12 / 2008 6.50

12. HSBC Bank Malaysia Berhad 28 / 11 / 2008 6.50

13. Hong Leong Bank Berhad 01 / 12 / 2008 6.50

14. J.P. Morgan Chase Bank Berhad 14 / 12 / 2006 6.25

15. Malayan Banking Berhad 01 / 12 / 2008 6.50

16. OCBC Bank (Malaysia) Berhad 03 / 12 / 2008 6.50

17. Public Bank Berhad 01 / 12 / 2008 6.50

18. RHB Bank Berhad 01 / 12 / 2008 6.50

19. Standard Chartered Bank Malaysia Berhad 01 / 12 / 2008 6.50

20. The Bank of Nova Scotia Berhad 01 / 12 / 2008 6.50

21. The Royal Bank of Scotland Berhad 28 / 11 / 2008 6.25

BLR History 2009 (Base Lending Rate History 2009)

Source : Bank Negara Malaysia updated: 06 / 03 / 2009

No. Banking Institution Effective Fr. BLR (%p.a.)

1 Affin Bank Berhad 02/03/2009 5.50

2 Alliance Bank Malaysia Berhad 02/03/2009 5.55

3 AmBank (M) Berhad 10/03/2009 5.55

4 Bangkok Bank Berhad 06/03/2009 5.55

5 Bank of America Malaysia Berhad 01/03/2009 5.55

6 Bank of China (Malaysia) Berhad 03/03/2009 5.55

7 Bank of Tokyo-Mitsubishi UFJ (Malaysia) 06/03/2009 5.25

8 CIMB Bank Berhad 02/03/2009 5.55

9 Citibank Berhad 10/03/2009 5.60

10 Deutsche Bank (Malaysia) Berhad 03/03/2009 5.55

11 EON Bank Berhad 10/03/2009 5.55

12 Hong Leong Bank Berhad 03/03/2009 5.55

13 HSBC Bank Malaysia Berhad 02/03/2009 5.55

14 J.P. Morgan Chase Bank Berhad 03/03/2009 5.25

15 Malayan Banking Berhad 02/03/2009 5.55

16 OCBC Bank (Malaysia) Berhad 01/03/2009 5.55

17 Public Bank Berhad 03/03/2009 5.55

18 RHB Bank Berhad 02/03/2009 5.55

19 Standard Chartered Bank Malaysia Berhad 03/03/2009 5.55

20 The Bank of Nova Scotia Berhad 05/03/2009 5.55

21 The Royal Bank of Scotland Berhad 27/02/2009 5.25

BLR History 2010 (Base Lending Rate History 2010)

Source : Bank Negara Malaysia Rates changed since 13/07/2010 Rates updated on 17/09/2010

No. Banking Institution Effective Fr. BLR (%p.a.)

1 Affin Bank Berhad 13/07/2010 6.30

2 Alliance Bank Malaysia Berhad 13/07/2010 6.30

3 AmBank (M) Berhad 13/07/2010 6.30

4 Bangkok Bank Berhad 14/07/2010 6.30

5 Bank of America Malaysia Berhad 13/07/2010 6.30

6 Bank of China (Malaysia) Berhad 14/07/2010 6.30

7 Bank of Tokyo-Mitsubishi UFJ (Malaysia) 14/07/2010 6.00

8 CIMB Bank Berhad 13/07/2010 6.30

9 Citibank Berhad 13/07/2010 6.30

10 Deutsche Bank (Malaysia) Berhad 15/07/2010 6.30

11 EON Bank Berhad 14/07/2010 6.30

12 Hong Leong Bank Berhad 14/07/2010 6.30

13 HSBC Bank Malaysia Berhad 13/07/2010 6.30

14 J.P. Morgan Chase Bank Berhad 15/07/2010 6.20

15 Malayan Banking Berhad 13/07/2010 6.30

16 OCBC Bank (Malaysia) Berhad 13/07/2010 6.30

17 Public Bank Berhad 13/07/2010 6.30

18 RHB Bank Berhad 13/07/2010 6.30

19 Standard Chartered Bank Malaysia Berhad 13/07/2010 6.30

20 The Bank of Nova Scotia Berhad 14/07/2010 6.30

21 The Royal Bank of Scotland Berhad 15/07/2010 6.00

Base Lending Rate (BLR)

Rates last refreshed on 11 Nov 2011

Source : Bank Negara Malaysia Rates changed since 13/05/2011 Rates updated on 11/11/2011

No. Banking Institution Effective Fr. BLR (%p.a.)

1 Affin Bank Berhad 12/05/2011 6.60

2 Alliance Bank Malaysia Berhad 13/05/2011 6.60

3 AmBank (M) Berhad 13/05/2011 6.60

4 Bangkok Bank Berhad 13/05/2011 6.60

5 Bank of America Malaysia Berhad 13/07/2010 6.30

6 Bank of China (Malaysia) Berhad 14/07/2010 6.30

7 Bank of Tokyo-Mitsubishi UFJ (Malaysia) 11/05/2011 6.25

8 CIMB Bank Berhad 11/05/2011 6.60

9 Citibank Berhad 13/05/2011 6.60

10 Deutsche Bank (Malaysia) Berhad 13/05/2011 6.50

11 EON Bank Berhad 13/05/2011 6.60

12 Hong Leong Bank Berhad 13/05/2011 6.60

13 HSBC Bank Malaysia Berhad 12/05/2011 6.60

14 J.P. Morgan Chase Bank Berhad 15/07/2010 6.20

15 Malayan Banking Berhad 11/05/2011 6.60

16 OCBC Bank (Malaysia) Berhad 12/05/2011 6.60

17 Public Bank Berhad 11/05/2011 6.60

18 RHB Bank Berhad 11/05/2011 6.60

19 Standard Chartered Bank Malaysia Berhad 13/05/2011 6.60

20 The Bank of Nova Scotia Berhad 16/05/2011 6.60

21 The Royal Bank of Scotland Berhad 12/05/2011 6.25