BAB I PENDAHULUAN 1.1 Latar Belakang

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan ( Mulyadi dan puradiredja, 1998 : 3 ). Profesi akuntan public bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakt memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Guna menunjang profesionalismenya sebagai akuntan public maka auditor dalam melaksanakan tugas auditing harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia ( IAI ) yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan keuangan yang diauditnya secara keseluruhan.

1.2 Perumusan masalah

Adapun rumusan masalah dari uraian diatas adalah “ apakah Auditing itu dan bagaimanakan profesi akuntan public pada suatu perusahaan ?

1.3 tujuan

BAB II ISI 2.1 Pengertian Auditing

ASOBAC ( A Statement of Basic Auditing Concepts ) mendefinisikan auditing sebagai suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Dari definisi diatas mengandung 7 elemen yang harus diperhatikan dalam melaksanakan audit, yaitu:

1. Proses yang sistematis, auditing merupakan rangkaian proses dan prosedur yang bersifat logis, terstruktur dan terorganisir.

2. Menghimpun dan mengevaluasi bukti secara obyektif, proses sistematis yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang dibuat individu maupun entitas. ..………... 3. Pernyataan tentang tindakan dan kejadian ekonomi, suatu rangkaian

pernyataan secara keseluruhan oleh pihak yang bertanggung jawab atas pernyataan tersebut. Proses akuntansi merupakan proses pengindentifikasian, pengukuran dan penyampaian informasi ekonomi yang dinyatakan dalam

satuan uang. ………

4. Menentukan tingkat kesesuaian (degree of correspondence), menghimpun dan mengevaluasi bukti-bukti dimaksudkan untuk menentukan dekat tidaknya atau sesuai tidak dengan kriteria yang telah ditetapkan.

a. Peraturan yang ditetapkan legislative

b. Ukuran prestasi yang ditetapkan manajemen c. Prinsip akuntansi yang lazim ( PAI )

6. Menyampaikan hasil-hasilnya, dihasilkan melalui laporan tertulis yang mengidikasikan tingkat kesesuaian antara asersi-sersi kriteria yang telah ditentukan. Penyampaian hasil pemeriksaan akuntan sering disebut dengan pengesahan ( attestation ). Penyampaian hasil ini umumnya dilakukan dalam bentuk laporan pemeriksaan akuntan / audit report.

7. Para pemakai yang berkepentingan, pengambil keputusan yang menggunakan dan mengandalkan temuan-temuan yang menginformasikan melalui laporan audit dan laporan lainya. Pemakai yang berkepentingan terhadap laporan pemeriksaan akuntan adalah : investor dan calon investor, kreditur dan calon kreditur, manajemen, pemerintah, organisasi buruh.

Bentuk model auditing berdasar definisi diatas:

Kriteria yang ditetapkan ( established criteria) Pernyataan ( assertions )

Ukuran tingkat kesesuaian ( degree of correspondence

Menurut definisi-definisi yang telah dikemukakan diatas, dapat disimpulkan bahwa terdapat 3 elemen fundamental dalam auditing, yaitu:

1. Seorang auditor harus independen

2. Auditor bekerja mengumpulkan bukti (evidence) 3. Hasil pekerjaan auditor ialah laporan (report)

2.2 Tipe/Kliasifikasi Audit

Klasifikasi berdasar tujuan audit

Menurut Kell dan Boynton audit terbagi ke dalam tiga kategori berdasar tujuan dilaksanakannya audit:

1. Audit laporan keuangan (financial statement audit) 2. Audit kepatuhan (compliance audit)

3. Audit operasional (operational audit)

1. Audit laporan keuangan (financial statement audit)

Pemeriksaan laporan keuangan bertujuan untuk menilai kewajaran laporan keuangan yang disajikan klien atas dasar prinsip akuntansi yang berlaku. Pemeriksaan ini dilakukan oleh akuntan public ( external auditor).

Ukuran kesesuaian yang digunakan disini adalah kewajaran ( fairness ), misalnya kewajaran laporan keuangan yang diukur atas dasar Prinsip Akuntansi Indonesia. 2. Audit kepatuhan (compliance audit)

Pemeriksaan kepatuhan meliputi pemeriksaan atas aktivitas keuangan atau aktivitas operasi tertentu dengan tujuan untuk menentukan kesesuaian dengan kondisi atau aturan tertentu. Kriteria dalam pemeriksaan ini biasanya datang dari penguasa, misalnya pemerintah.

3. Audit operasional (operational audit)

Pemeriksaan operasional merupakan pemeriksaan sistematis atas aktivitas operasional organisasi dalam hubungannya dengan tujuan tertentu. Tujuan pemeriksaan ini adalah :

- Menilai prestasi

- Mengindentifikasi kesempatan untuk perbaikan

- Membuat rekomendasi untuk pengembangan dan tindakan lebih lanjut. Pemeriksaan operasional dapat dilakukan manajemen maupun pihak ketiga.

Ukuran kesesuaian disini adalah kedekatan ( closeness ) misalnya kedekatan antara realisasi dengan standar.

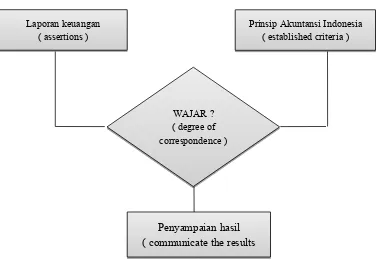

Ketiga jenis auditing tersebut jika dinyatakan dalam model akan tampak seperti gambar berikut :

Model pemeriksaan Laporan Keuangan Laporan keuangan

( assertions )

Prinsip Akuntansi Indonesia ( established criteria )

WAJAR ? ( degree of correspondence )

Model pemeriksaan Kepatuhan

Model pemeriksaan Operasional SPT - Tahunan ( assertions )

UU Pajak Penghasilan ( established criteria )

BENAR ? ( degree of correspondence )

Penyampaian hasil ( communicate the results

Standar Produk tertentu ( established criteria )

Hasil Produksi ( assertions )

DEKAT ? ( degree of correspondence )

2.3 Klasifikasi Berdasarkan Pelaksanaan Audit

Bila dilihat dari sisi untuk siapa audit dilaksanakan, auditing dapat juga diklasifikasikan menjadi tiga yaitu:

1. Auditing Eksternal merupakan suatu kontrol sosial yang memberikan jasa untuk memenuhi kebutuhan informasi untuk pihak luar perusahaan yang diaudit. Auditornya adalah pihak luar perusahaan yang independen, yaitu akuntan publik yang telah diakui oleh yang berwenang untuk melaksanakan tugas tersebut. Para pemeriksa pada umumnya dibayar oleh manajemen organisasi yang diperiksa.

2. Auditing Internal adalah suatu kontrol organisasi yang mengukur dan mengevaluasi efektivitas organisasi yang menghasilkan informasi untuk manajemen organisasi itu sendiri. Auditornya disebut auditor internal yang merupakan karyawan organisasi tersebut dan digaji oleh organisasi tersebut, fungsinya membantu manajemen dalam meningkatkan efisiensi dan efektivitas kegiatan perusahaan.

3. Auditing Sektor Publik adalah suatu kontrol atas organisasi pemerintah yang memberikan jasanya kepada masyarakat, seperti pemerintah pusat maupun pemerintah daerah yang mencakup audit laporan keuangan, audit kepatuhan, maupun audit operasional. Auditornya adalah auditor pemerintah dan dibayar oleh pemerintah. Pemeriksaan dapat mencakup pemeriksaan laporan, pemeriksaan kepatuhan dan pemeriksaan operasional.

Klasifikasi Atas Dasar Audit Operasional

Menurut Ricchiute, tipe audit selain financial statement audit meliputi:

2. Financial dan Complience Audits, yaitu audit yang menyerupai financial statement audit yang dilakukan oleh sektor publik seperti lembaga pemerintah, atau dapat pula oleh sektor audit eksternal.

3. Economy dan Efficiency Audits, yaitu audit yang dirancang untuk menentukan apakah organ-organ pemerintah telah mengelola sumber ekonomi secara ekonomis dan efisien dan kepatuhan organ tersebut terhadap peraturan yang berkaitan dengan efektivitas dan efisiensi. Pelaksana audit ini ialah sektor pemerintah.

4. Program Result Audits, yaitu audit yang dilakukan untuk pemerintah, pelaksananya sektor publik atau sektor eksternal yang dirancang untuk menentukan apakah suatu entitas telah mencapai hasil yang diinginkan lembaga legislatif dan apakah entitas tersebut telah mempertimbangkan alternatif yang tersedia dengan hasil yang sama namun dengan biaya yang lebih rendah.

Selain berbagai audit diatas, beberapa audit jenis baru muncul akhir-akhir ini, misalnya social auditing, environmental auditing, dan audit forensik.

2.4 Tipe Auditor

1. Auditor Internal merupakan karyawan perusahaan tempat mereka melakukan audit dengan tujuan untuk membantu manajemen dalam melaksanakan tanggung jawabnya secara efektif yang terutama berhubungan dengan audit operasional dan audit kepatuhan. Para auditor internal kebanyakan adalah pemegang sertifikat CIA (Certified Internal Auditors) yang beberapa diantaranya bersertifikat CPA.

unit organisasi dalam pemerintahan. Auditing ini dilaksanakan oleh auditor pemerintah yang bekerja di BPKP/BPK. Disamping itu, ada auditor pemerintah yang bekerja di Direktorat Jendral Pajak yang tugasnya memeriksa pertanggungjawaban keuangan para wajib pajak baik perseorangan maupun yang berbentuk organisasi kepada pemerintah.

3. Auditor Independen (Akuntan Publik) adalah para praktisi individual atau anggota kantor akuntan publik yang memberikan jasa auditing profesional kepada klien. Disamping itu, auditor juga menjual jasa konsultasi pajak, konsultasi manajemen, penyusunan sistem akuntansi, penyusunan laporan keuangan, serta jasa-jasa lainnya.

Disamping ketiga jenis auditor tersebut, sering dikenal juga istilah akuntan pendidik. Akuntan pendidik ialah ahli-ahli akuntansi yang menjadi pengajar akuntansi terutama disuatu fakultas ekonomi jurusan akuntansi.

Di USA, untuk menjadi akuntan publik harus mengantongi sertifikat yang disebut Certified Public Accountant (CPA). Sertifikat ini dikeluarkan oleh AICPA dan ujiannya dilaksanakan tiga kali setahun. Ujian CPA mencakup:

a. Praktek Akuntansi (Accounting Practice) b. Pemeriksaan Audit

c. Teori Akuntansi (Accounting Theory) d. Hukum Dagang (Business Law)

2.5 Profesi Akuntansi Publik

dan kegiatan untuk kesenangan semata-mata (hobi atau kegemaran). Dimensi kedua berkaitan dengan tingkat kemahiran, yang dapat dibagi menjadi 3 jenis, yaitu kegiatan yang dilakukan dengan tingkat kemahiran yang sangat tinggi, kemahiran sedang, dan kemahiran rendah atau tidak memiliki kemahiran sama sekali.

Dalam menjalankan profesinya, salah satu jasa yang diberikan oleh public adalah memberikan jasa pemeriksaan laporan keuangan agar dapat dipergunakan oleh pihak – pihak yang berkepentingan. Dalam melakukan pemeriksaan tersebut akuntan harus selalu berpedoman pada tiga hal yakni : norma pemeriksaan akuntan, prinsip akuntansi Indonesia, kode etik profesi. Norma pemeriksaan akuntan merupakan tolak ukur mutu pekerjaan akuntan. Prinsip akuntansi Indonesia merupakan kriteria penilaian terhadap laporan keuangan yang diperiksa. Kode etik harus pula dijunjung tinggi oleh kauntan agar jasanya dapat dipertanggung jawabkan dan dipercaya oleh masyarakat. Berikut ini dikemukakan sekilas tentang kode etik tersebut.

Kode etik akuntan yang berlaku di Indonesia mengatur etika yang harus dipatuhi oleh akuntan yang berpraktek di indonesoa baik akuntan public maupun tipe akuntan yang lain.

Kode etik akuntan Indonesia terdiri dari 3 bagian : 1. Kode etik akuntan secara umum

Mengatur hal – hal sebagai berikut : - Kepribadian

- Kecakapan professional - Tanggung jawab

- Pelaksanaan kode etik

- Pelaksanaan kode etik dan penyempurnaannya

- Kepribadian

- Kecakapan professional - Tanggung jawab kepada klien

- Tanggung jawab kepada rekan seprofesi - Tanggung jawab lainnya.

3. Penutup

Hanya berisi satu pasal yaitu mengatur tanggal berlakunya kode etik akuntan Indonesia.

1. Kepribadian

Kepribadian akuntan disini diartikan sebagai kepribadian yang independen dan obyektif. Independen diartikan sebagai sikap yang bebas dan tidak tergantung kepada pihak lain. Sedangkan sikap yang obyektif diartikan sebagai sikap yang tidak memihak dalam mempertimbangkan fakta dan terlepas dari kepentingan pribadi.

Indenpendensi akuntan public mempunyai tiga aspek yaitu :

1. Independen dalam diri akuntan yang berupa kejujuran dalam melakukan pemeriksaan fakta yang ditemukan. Sikap ini disebut independence in fact 2. Independen dalam penampilan atau independence in appearance.

Independence ini dipandang dari sudut pandang pihak lain yang mengetahui informasi yang bersangkutan dengan diri akuntan.

3. Independence dipandang dari sudut keahlian

Independence merupakan hal yang unik dalam profesi akuntan, karena akuntan dituntut independence dari pengaruh klien sedangkan dilain sisi akuntan dituntut memenuhi keinginan klien karena klienlah yang membayar honorarioum.

2. Kecakapan professional

Hal – hal yang diatur pada bagian ini adalah :

a. Kewajiban akuntan public untuk menjelaskan kepada staf dan ahli yang bekerja padanya tentang keterikatannya dengan kode etik akuntan Indonesia

b. Akuntan public tidak boleh menerima pekerjaan kecuali ia atau kantornya mampu menyelesaikan pekerjaan tersebut dengan kompetensi professional

c. Melarang akuntan public mengaitkan namanya dengan prediksi untuk mencegah timbulnya kesan bahwa ia menjamin terwujudnya prediksi.

3. Tanggung jawab akuntan public terhadap kliennya Disini mengatur tentang dua hal yaitu :

a. Mengatur mengenai penjagaan kerahasiaan informasi yang diperoleh akuntan selama penugasan professional. Informasi yang diperoleh tidak boleh diungkapkan kepada pihak ketiga kecuali :

- Atas izin dari klien

- Dikehendaki oleh hukum atau Negara

b. Mengatur mengenai honorarium untuk jasa yang diserahkan. Akuntan tidak boleh menerima honorarium berdasarkan atas manfaat yang akan diterima klien.

4. Tanggung jawab kepada rekan seprofesi

a. Akuntan public wajib menjaga hubungan baik dengan akuntan lain apabila klien memutuskan menggunakan akuntan lain.

b. Jika orang atau badan yang sedang diperiksa suatu kantor akutnan meminta saran atau pendapat dari akuntan public lain , akuntan public ini harus berkonsultasi dulu dengan kantor akuntan yang sedang memeriksanya.

5. Tanggung jawab lain

Terdapat tiga perilaku lain yang dipandang tidak etis dalam profesi akuntan public :

a. Mengiklankan diri atau mengijinkan pihak lain mengiklankan nama atau jasa yang dijualnya

b. Membayar imbalan untuk memperoleh pekerjaan c. Menawarkan jasa secara tertulis kepada calon klien

Pelanggaran kode etik yang diadukan secara tertulis akan ditindak oleh dewan kehormatan yang dibentuk Ikatan Akuntan Indonesia. Dewan kehormatan akan menjatuhkan sanksi kepada anggota IAI yang melanggar kode etik. Sanksi tersebut dapat berupa peringatan tertulis, teguran tertulis, pemberhentian sementara atau pemberhentian.

Selain jasa pemeriksaan akuntan, akuntan public juga memberikan jasa lain yaitu jasa perpajakan, jasa konsultasi manajemen, jasa akuntansi( pembuatan system )

Berikut hirarki organisasi kantor akuntan public: 1. Partners

PEMERIKSAAN AKUNTAN LATAR BELAKANG DAN PERKEMBANGANNYA

Pelaku-pelaku penting dalam perekonomian seperti birokrat, banker, dan investor membutuhkan informasi keuangan sebagai dasar pembuatan kepurusan mereka. Sebagai pengguna informasi keuangan, mereka menginginkan kualitas laporan keuangan yang relative tinggi. Artinya, informasi keuangan yang mereka peroleh benar-benar mamu mencerminkan keadaan sebenarnya.

Sementara itu, pihak-pihak yang menyajikan laporan keuangan, seperti menejemen perusahaan, memiliki kecendrungan untuk selalu menampakkan gambaran yang positif mengenai keadaan keuangan perusahaan mereka dan berusaha menutupi hal-hal yang bersifat negative. Artinya, mereka kadang-kadang melupakan aspek reliabilitas laporan keuangan demi mencapai tujuan-tujuan tertentu.

Konflik kepentingan antara pihak yang independen sebagai jembatan komunikasi mereka. Pihak yang independen ini adalah akuntan public yang menyelenggarakan pemeriksaan yang independen atas laporan keuangan. Akuntan public bertugas memberikan jaminan reliabilitas laporan keuangan yang disajikan manajemen. Pihak pengguna laporan keuangan, dengan demikian, memperoleh keyakinan yang cukup akan keandalan laporan keuangan sebagai dasar pembuatan keputusan ekonomi mereka.

Perkembangan-perkembangan penting di bidang pemeriksaan akuntan ( auditing) pada akhir abad ke-20 ini adalah:

a. Pergeseran tujuan pemeriksaan dari penemuan kecurangan ke penentua kewajaran laporan keuangan.

b. Peningkatan tanggung jawab para auditor kepada pihak-pihak ketiga, seperti pemerintah, pengelola pasar modal, dan masyarakat investor.

d. Munculnya factor pengendalian intern sebagai dasar penetuang jumlah sampel pengujian.

e. Perkembangan prosedur pemeriksaan yang menggunakan system pemrosesan data elektronik serta alat bantu computer.

BAB III PENUTUP 3.1 KESIMPULAN

Dari makalah ini dapat disimpulkan bahwa

“ Auditing dan profesi akuntan public merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti – bukti secara obyektif mengenai pernyataan tentang kejadian dan tindakan ekonomi untuk menentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang ditetapkan dan untuk menyampaikan hasilnya kepada pemakai yang berkepentingan.”

“Dalam melakukan pemeriksaan tersebut akuntan harus selalu berpedoman pada tiga hal yakni : norma pemeriksaan akuntan, prinsip akuntansi Indonesia, kode etik profesi. Norma pemeriksaan akuntan merupakan tolak ukur mutu pekerjaan akuntan.”

3.2 SARAN

Berdasarkan dengan pembahasan yang telah dilakukan sebelumnya ada beberapa saran yang kami rangkum :

Kantor akuntan public diharapkan dapat lebih baik dalam pengangkatan auditor jika menggunakan auditor junior harus terlebih dahulu diberi pelatihan yang memadai sehingga ia mampu melaksanakan tugasnya secara kompeten.

DAFTAR PUSTAKA

Agoes, Sukrisno. (2001). Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Jilid Satu. Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Media Akuntansi, Edisi 13/ Sept/2000

Media Akuntansi, Edisi 22 / Nov – Des / 2001 Media Akuntansi, Edisi 24/ Maret /2002

http://masphatar.blogspot.com/2013/03/auditing-profesi-akuntan-publik.html