BAB I

PENDAHULUAN

1.1. Latar Belakang

Sesuai dengan Peraturan Menteri Energi dan Sumber Daya Mineral (KESDM) No. 09, Tahun 2009, bahwa sebagai persyaratan Ujian Kenaikan Pangkat Penyesuaian Izajah, setiap pegawai di dalam lingkungan KESDM yang akan mengikuti hal tersebut di atas (Ujian Kenaikan Pangkat Penyesuaian Izajah) diwajibkan untuk membuat karya tulis ilmiah. Untuk memenuhi syarat tersebut penulis yang telah menyelesaikan pendidikan Strata - 1 pada Jurusan Administrasi Bisnis, Program Studi Manajemen Ekonomi Publik Konsentrasi Keuangan Publik, Sekolah Tinggi Administrasi Lembaga Administrasi Negara, Bandung. Akan menyajikan tulisan yang berjudul “Manajemen Pengendalian Internal untuk Optimalisasi Realisasi Anggaran di Pusat Survei Geologi”. Mengingat pentingnya pengendalian internal yang berdampak pada capaian kinerja secara keseluruhan di Pusat Survei Geologi.

pertanggungjawaban, dilakukan secara tertib, terkendali, efektif, dan efisien. Maka dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa penyelenggaraan kegiatan pada suatu Instansi Pemerintah dapat mencapai tujuannya secara efisien dan efektif, melaporkan pengelolaan keuangan negara secara andal, mengamankan aset negara, dan mendorong ketaatan terhadap peraturan perundang-undangan. Manajemen pengendalian internal yang dalam penerapannya harus memperhatikan rasa keadilan dan kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah tersebut.

Realisasi anggaran dan capaian kinerja realisasi pada semester I tahun anggaran 2015 masih dibawah 15%. Rendahnya capaian kinerja tersebut diduga oleh karena pelaksanaan manajemen pengendalian internal masih belum optimal. Oleh karena itu dalam karya ilmiah yang saya akan sampaikan ini perlu adanya evaluasi terhadap sistem pengawasan dan pengendalian internal dalam suatu unit kerja sehingga capaian kinerja suatu unit kerja sesuai dengan yang direncanakan dan diharapkan. Peran manajemen dan jajarannya juga menjadi kunci penting dalam menyusun suatu pengendalian yang efektif dan yang lebih penting lagi dalam pelaksanaannya.

mempermudah dalam pelaporan realisasi anggaran, sehingga realisasi anggaran dan capaian kinerja dapat dipantau setiap saat dalam tahun anggaran berjalan.

1.2. Maksud dan tujuan

Berdasarkan uraian di atas, dapat dirumuskan bahwa maksud dari penulisan karya ilmiah ini adalah untuk mengetahui bagaimana peran manajemen pengendalian internal terhadap optimalisasi realiasasi anggaran sehingga dapat menunjang pelaksanaan capaian kinerja. Hal tersebut juga menjadi dasar tujuan dalam penulisan makalah ini, adapun tujuannya secara rinci adalah sebagai berikut:

1. Untuk mengetahui manajemen pengendalian anggaran internal di Pusat Survei Geologi.

2. Untuk mengetahui optimalisasi realisasi anggaran di Pusat Survei Geologi. 3. Untuk mengetahui sejauh mana optimalisasi realisasi anggaran berpengaruh

terhadap capaian kinerja satuan kerja di pusat survey geologi.

4. Untuk mengetahui peran manajemen pengendalian internal terhadap optimalisasi realisasi anggaran dalam peningkatan capaian kinerja di Pusat Survei Geologi.

1.3. Keluaran

BAB II

KERANGKA PIKIR PENULISAN

2.1. Konsep Manajemen

Manajemen dibutuhkan oleh siapa saja yang bekerja sama dalam organisasi untuk mencapai suatu tujuan organisasi yang telah ditetapkan. Untuk itu Siagian (1996 : 5) mendefinisikan manajemen sebagai : “Kemampuan atau keterampilan atau memperoleh sesuatu hasil dalam rangka pencapaian tujuan melalui kegiatan – kegiatan orang lain “.

Selanjutnya Hasibuan (2005 : 1-2) mengemukakan bahwa : “Manajemen adalah ilmu dan seni mengatur proses pemanfaatan sumber daya manusia dan sumber – sumber lainnya secara efektif dan efisien untuk mencapai suatu tujuan tertentu “. Kemudian Koontz & O’Donnel (1992 : 3), mengemukanan bahwa : “Management is getting things done through people bringing about this coordinating of group activity the manager, as a manager plans, organizes, staff, direct and control the activities other people. Maksud dari pendapat tersebut diatas bahwa manajemen merupakan usaha organisasi untuk mencapai suatu tujuan tertentu melalui kegiatan antara anggota organisasi. Kondisi tersebut dicapai melalui perencanaan, pengorganisasian, penempatan, pengarahan dan pengendalian.

pengawasan atas usaha-usaha para anggota organisasi serta pemanfaatan sumber daya yang ada untuk mencapai tujuan organisasi yang telah ditetapkan sebelumnya.

Manullang (1996 : 15) mengemukakan bahwa manajemen adalah : “Seni dan ilmu perencanaan, pengorganisasian, penyusunan, pengarahan serta pengawasan sumber daya untuk mencapai tujuan yang sudah ditetapkan “.

Berdasarkan beberapa pendapat tersebut, manajemen bisa dikelompokkan ke dalam peranan sebagai sistem wewenang dan tanggung jawab, proses, sifat kebersamaan, serta manajemen sebagai seni dan ilmu. pengertian perananan dapat diartikan sebagai proses pengawasan untuk mencapai tujuan secara rasional, efektif dan efesien.

Fungsi-fungsi manajemen

Berdasarkan pendapat diatas bahwa manajemen perupakan proses kerjasama antar dua orang manusia atau lebih untuk mencapai tujuan yang telah ditetapkan sebelumnya. Sebagai ciri dari manajemen adalah adanya kelompok manusia, kelompok yang terdiri dari dua orang atau lebih adanya kerjasama dari kelompok tersebut, adanya proses , bimbingan, kepemimpinan dan pengendalian dan adanya tujuan

Sementara itu Terry (1997 : 25) mengklasifikasikan fungsi – fungsi manajemen, sebagai berikut :

Planning (Perencanaan)

Fungsi – fungsi manajemen menurut Fayol (Siagian, 1996 : 105) terdiri dari :

Planning (Perencanaan)

Organizing (Pengorganisasian) Commanding (Pemberian Komando) Coordinating (Pengkoordinasian) Controlling (Pengawasan)

Menurut Gulick (1997 : 104) bahwa fungsi-fungsi manajemen adalah sebagai berikut :

Planning (Perencanaan)

Organizing (Pengorganisasian) Staffing (Pengadaan tenaga kerja) Directing (Pengarahan)

Coordinating (Pengkoordinasian) Reforting (Pelaporan)

Budgeting (Penganggaran)

Pengawasan serta Pengendalian (Controlling)

Pendapat para ahli tersebut dia atas menunjukan bahwa pengendalian merupakan fungsi dari manajemen, disamping fungsi lainnya seperti perencanaan, pengorganisasian, dan pengarahan karena fungsi – fungsi tersebut mutlak harus dijalankan pimpinan dalam mencapai tujuan organisasi.

2.2. Konsep Pengendalian

harus memiliki sistem pengendalian. Perbedaan antara pengawasan dengan pengendalian adalah pada wewenang dari pengembang kedua istilah tersebut. Pengendalian memiliki wewenang turun tangan yang tidak dimiliki oleh pengawasan. Pengawas hanya sebatas memberi saran, sedangkan tindak lanjutnya dilakukan oleh pengendali.

Koontz & O’Donnell (1992 : 29) memberikan pengertian mengenai pengendalian sebagai berikut : “Controlling is the managerial function of measuring and correcting performance of activities of subordinates in orfer to assure that enterprise objectives and are being accomplished “ . Pengendalian adalah pengukuran dan perbaikan terhadap pelaksanaan kerja bawahan, agar rencana- rencana yang telah dibuat untuk mencapai tujuan-tujuan perusahaan dapat terselenggara. Maksud dari pendapat diatas tersebut bahwa pengendalian merupakan kegiatan dari fungsi manajerial guna memperbaiki pelaksanaan dari berbagai kegiatan unit kerja agar sesuai dengan peraturan yang telah ditentukan.

2.3. Konsep Anggaran

Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan lembaga, yang dinyatakan dalam unit moneter dan berlaku untuk jangka waktu yang akan datang (Suharyanto, 2005).

Sedangkan menurut Ibnu Syamsi, anggaran negara adalah hasil dari suatu perencanaan yang berupa daftar mengenai bermacam-macam kegiatan terpadu, baik menyangkut penerimaannya maupun pengeluarannya yang dinyatakan dalam satuan uang dalam jangka waktu tertentu. Negara Indonesia menetapkan anggaran negaranya dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang ditetapkan tiap tahun dengan undang-undang setelah mendapatkan persetujuan Dewan Perwakilan Rakyat (DPR).

Mulyadi (1997:488) menjelaskan bahwa yang dimaksud dengan anggaran adalah : “Merupakan suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter standard an satuan ukuran yang lain yang mencakup jangka waktu satu tahun”

Sedangkan Marwan (1993:6) mengemukakan bahwa : “ Anggaran adalah sautu pendekatan yang formasl dan sistematis dasri pada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan.”

Anggaran Berbasis Kinerja

Penganggaran merupakan rencana keuangan yang secara sistematis menunjukan alokasi sumber daya manusia, material, dan sumber daya lainnya. Berbagai variasi dalam sistem penganggaran pemerintah dikembangkan untuk melayani berbagai tujuan termasuk guna pengendalian keuangan, rencana manajemen, prioritas dari penggunaan dana dan pertanggung jawaban kepada publik. Penganggaran berbasis kinerja diantaranya menjadi jawaban untuk digunakan sebagai alat pengukuran dan pertanggungjawaban kinerja pemerintah (Halim, 2004: 177).

Anggaran berbasis kinerja (ABK) adalah proses penyusunan APBD yang diberlakukan dengan harapan dapat mendorong proses tata kelola pemerintahan yang lebih baik. Penerapannya diharapkan akan membuat proses pembangunan menjadi lebih efisien dan partisipatif, karena melibatkan pengambil kebijakan, pelaksana kegiatan,bahkan dalam tahap tertentu juga melibatkan warga masyarakat sebagai penerima manfaat dari kegiatan pelayanan public (Utomo Dkk, 2007).

Anggaran berbasis kinerja adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat terhadap Visi, Misi dan Rencana Strategis organisasi. Anggaran Berbasis Kinerja mengalokasikan sumber daya pada program bukan pada unit organisasi semata dan memakai ëoutput measurementí sebagai indikator kinerja organisasi (Bastian, 2006).

tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap unit kerja. Sedangkan bagaimana tujuan itu dicapai, dituangkan dalam program diikuti dengan pembiayaan pada setiap tingkat pencapaian tujuan. Program pada anggaran berbasis kinerja didefinisikan sebagai instrumen kebijakan yang berisi satu atau lebih kegiatan yang akan dilaksanakan oleh instansi pemerintah/lembaga untuk mencapai sasaran dan tujuan serta memperoleh alokasi anggaran atau kegiatan masyarakat yang dikoordinasikan oleh instansi pemerintah. Aktivitas tersebut disusun sebagai cara untuk mencapai kinerja tahunan.

diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan dan rasionalitas yang tinggi dengan mengalokasikan sumber daya yang terbatas untuk memenuhi kebutuhan masyarakat yang tidak terbatas. Hal tersebut juga untuk menghindari duplikasi rencana kerja serta bertujuan untuk meminimalisasi kesenjangan antara target dengan hasil yang dicapai berdasarkan tolak ukur kinerja yang telah ditetapkan (Halim, 2004:174)

Anggaran Sektor Publik

Mardiasmo (2002) menjelaskan mengenai definisi anggaran sektor publik yaitu sebagai suatu rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Anggaran sektor publik merupakan rincian seluruh aspek kegiatan yang akan dilaksanakan yang tersusun atas rencana pendapatan dan pengeluaran yang akan dilaksanakan dalam kurun waktu satu tahun. Oleh karena itu anggaran publik dapat dinyatakan bahwa merupakan suatu rencana finansial yang menyatakan:

a. Berapa biaya atas rencana-rencana yang dibuat (pengeluaran/belanja); b. Berapa banyak dan bagaimana caranya memperoleh uang untuk

mendanai rencana tersebut (pendapatan).

kebutuhan dasar masyarakat, seperti kesehatan, pendidikan, listrik, air bersih, dan transportasi; serta infrastruktur seperti jaringan jalan, sanitasi, dan fasilitas umum agar terjamin secara layak. Oleh karena itu, anggaran merupakan blue print keberadaan sebuah negara dan merupakan arahan di masa yang akan datang.

Mardiasmo (2002) berpendapat, alasan pentingnya anggaran sektor publik adalah sebagai berikut:

1. Sebagai alat pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat

2. Untuk memenuhi kebutuhan masyarakat yang tak terbatas dan terus berkembang.

3. Adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choice), dan trade offs.

2.4. Konsep Optimalisasi

Dalam Kamus Bahasa Indonesia, (W.J.S. Poerdwadarminta (1997 : 753) mengemukakan bahwan : “Optimalisasi adalah hasil yang dicapai sesuai dengan keingingan, jadi optimalisasi merupakan pencapaian hasil sesuai harapan secara efektif dan efisien”.

BAB III

TINJAUAN UNIT KERJA PUSAT SURVEI GEOLOGI

Peraturan Menteri ESDM Nomor 18 Tahun 2010, mengenai organisasi dan tatakerja di Kementerian Energi dan Sumber Daya Mineral, menjelaskan bahwa tugas fungsi Pusat Survei Geologi adalah melaksanakan penelitian, penyelidikan dan pelayanan di bidang survei geologi. Dalam melaksanakan tugas fungsi tersebut, secara umum kegiatan di Pusat Survei Geologi meliputi kegiatan survei dan penelitian di berbagai kelompok kerja serta pelaksanaan administrasi rutin di berbagai bidang. Hal tersebut tentunya diperlukan adanya sistem pengendalian dalam hal realisasi anggaran, hal ini sesuai dengan adanya himbauan dan anjuran dari pemerintah.

3.1. Sejarah Pusat Survei Geologi

Dalam perjalanan sejarahnya, Pusat Survei Geologi yang dikenal sekarang ini telah berevolusi melewati tiga kurun waktu. Dimulai dari Dienst van het mijnwezzen pada masa pemerintahan Hindia Belanda (1820). Setelah proklamasi kemerdekaan Republik Indonesia institusi ini menjadi Direktorat Geologi yang kemudian pada tahun 1979 berubah menjadi Pusat Penelitian dan Pengembangan Geologi, dan sejak tahun 2006 menjadi Pusat Survei Geologi.

hidrogeologi dan geologi teknik, penyelidikan dan pemantauan gunungapi. Pemetaan gayaberat sistematik dimulai padatahun 1964.

Sejak tahun 1979 Pusat Penelitian dan Pengembangan Geologi mulai merangkum berbagai hasil kegiatan yang telah dilakukan sebelumnya menjadi paket-paket data dan informasi kebumian berupa peta-peta geologi digital, serta paket data geologi Irian Jaya (Papua) dan Kalimantan. Kegiatan litbang kebumian dimulai dengan penajaman pada pencarian sumber-sumber baru energi dan mineral, serta aspek lingkungan dan kebencanaan. Hasil-hasil litbang yang berupa data dan informasi tentang potensi kebumian itu disebarluaskan kepada para pemangku kepentingan (stakeholder), kalangan industri dan masyarakat luas.

Tugas dan Fungsi Organisasi

Pusat Survei Geologi merupakan salah satu unit pengendali keuangan Negara eselon II di lingkungan Badan Geologi – Kementerian Energi dan Sumber Daya Mineral, dimana Badan Geologi adalah unit eselon I yang bertugas memberikan pelayanan informasi geologi.

Adapun Kedudukan Tugas dan Fungsi Pusat Survei Geologi sebagai berikut: 1. Kedudukan

Pusat Survei Geologi dipimpin oleh Kepala Pusat Survei Geologi yang berada di bawah Badan Geologi dan Bertanggung Jawab kepada Menteri Energi dan Sumber Daya Mineral.

2. Tugas Pokok

Berdasarkan Pasal 664, Pusat Survei Geologi mempunyai tugas melaksanakan penelitian, penyelidikan dan pelayanan di bidang survei geologi.

3. Fungsi

Berdasakan Pasal 665, Pusat Survei Geologi menyelenggarakan fungsi; a. Penyiapan penyusunan kebijakan teknis, rencana, dan program

penelitian, penyelidikan dan pelayanan di bidang survei geologi.

b. Pelaksanaan penelitian, penyelidikan, pemetaan sistematik dan tematik, perekayasaan, permodelan geologi, geofisika dan geokimia, serta pengelolaan dan pelayanan sarana prasarana teknik, dan informasi di bidang survei geologi;

c. Pemantauan, evaluasi, dan pelaporan pelaksanaan penelitian, penyelidikan dan pelayanan d bidang survei geologi; dan

d. Pelaksanaan administrasi Pusat Survei Geologi.

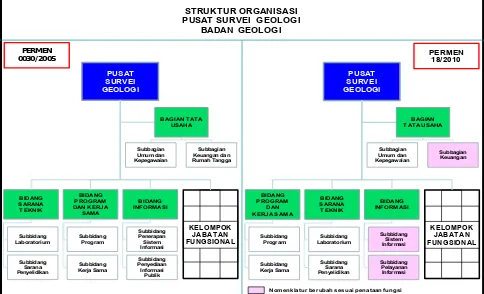

Struktur Organisasi

a. Bagian Tata Usaha;

i) Sub. Bagian Umum dan Kepegawaian dan ii) Sub. Bagian Keuangan

b. Bidang Program dan Kerjasama; i) Sub. Bidang Program dan ii) Sub. Bidang Kerjasama c. Bidang Sarana Teknik;

i) Sub. Bidang Laboratorium dan

ii) Sub. Bidang Sarana Penyelidikan

d. Bidang Informasi;

i) Sub. Bidang Sistem Informasi dan (dahulu Sub. Bidang penerapan sistem informasi)

ii) Sub. Bidang Pelayanan Informasi (dahulu Sub. Bidang penyediaan informasi public)

e. Kelompok Jabatan Fungsional

STRUKTUR ORGANISASI

Tabel 1 : Struktur Organisasi Pusat Survei Geologi

Peran dan Posisi Bidang Geologi dalam Pembangunan

Indonesia memiliki potensi energi yang beragam, baik yang berasal dari energi fosil maupun energi non fosil dan potensi sumber daya geologi yang ada sekarang haruslah dapat dimanfaatkan secara maksimal untuk pemenuhan kebutuhan dalam negeri dan penerimaan negara.

tentang sumber daya, dalam pengusahaan sumber daya mineral dan energi. Oleh sebab itu pemerintah perlu memberikan insentif non-fiskal berupa data dan informasi geosain sebagai bentuk risk-sharing, arahan eksplorasi dan eksploitasi.

Dalam menjawab tantangan dan mandat dari undang-undang dan peraturan yang ditugaskan Badan Geologi melalui Pusat survei Geologi maka di bentuk 5 kelompok kerja yang terdiri dari : Kelompok Pemetaan Geologi, Kelompok Pemetaan Geokimia dan Metalogenik, Kelompok Pemetaan Geofisika Udara, Kelompok Dinamika Cekungan, Kelompok Dinamika Kuarter

Untuk itu, Pusat Survei Geologi dituntut untuk terus menerus dapat menemukan dan mengungkapkan sumber-sumber baru potensi energi, mineral dan seluruh informasi mengenai geologi Indonesia guna memenuhi permintaan. Produk kegiatan kegeologian biasa digunakan oleh Kementerian Energi dan Sumber Daya Mineral, Kementerian Pekerjaan Umum, Pertanian, Lingkungan Hidup, dan Kementerian lainnya, lembaga Pemerintah non-Kementerian serta industri.

Program dan Kegiatan

3.2. Kondisi Sekarang

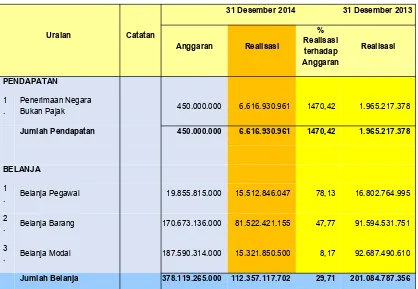

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Kantor Pusat Survei Geologi telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

Uraian Catatan

. Belanja Pegawai 19.855.815.000 15.512.846.047 78,13 16.802.764.995

2

. Belanja Barang 170.673.136.000 81.522.421.155 47,77 91.594.531.751

3

. Belanja Modal 187.590.314.000 15.321.850.500 8,17 92.687.490.610

Jumlah Belanja 378.119.265.000 112.357.117.702 29,71 201.084.787.356

Tabel 2 : Ringkasan PNBP dan Belanja dalam Laporan Realisasi Anggaran per 31 Desember 2014 dan 31 Desember 2013 (dalam Rupiah)

Uraian

31 Desember 2014 31 Desember 2013

Anggaran Realisasi % Real. Thd

Anggaran Realisasi

Pendapatan Negara 450.000.000 6.616.930.961 1.470,42 1.965.217.378

Belanja Negara 378.119.265.000 112.357.117.702 29,71 201.084.787.356

Tabel 3 : Ringkasan Laporan Realisasi Anggaran per 31Desember 2014 dan 31 Desember 2013 (dalam Rupiah)

Sedangkan untuk realisasi anggaran semester I Tahun 2015 yang berakhir pada 30 juni 2015 ini tertuang pada :

Pendapatan dari Hasil Pengelolaan BMN 125.000.000 41.975.000 33.58

Tabel 5 : Ringkasan Estimasi dan realisasi pendapatan per 30 Juni 2015 (dalam rupiah)

Laporan Keuangan pula menjadi tolak ukur dari capaian realisasi anggaran, kemudian setelah mencermati rendahnya realisasi anggaran belanja beberapa tahun belakangan ini di sebabkan oleh beberapa aspek, diantaranya :

1. Gagalnya usulan penghematan anggaran yang berasal dari belanja modal yang mengakibatkan tidak terlaksananya beberapa kegiatan pengadaan paket lelang.

2. Tidak terlaksananya sebagian pengadaan paket lelang karena keterbatasan waktu sehingga mempengaruhi pada realisasi belanja modal .

3. Rendahnya realisasi dari belanja pegawai karena adanya beberapa pegawai yang memasuki masa purna bakti.

4. Tidak digunakannya belanja uang lembur dan tunjangan lain-lain sehingga mempengaruhi ke realisasi belanja pegawai pada tahun 2014

5. Tidak dilaksanakannya beberapa kegiatan paket meeting dalam kota dan luar kota.

Sistem pengajuan serta pelaporan anggaran yang dikeluarkan Direktorat Jenderal perbendaharaan yang berubah-ubah juga memberikan kontribusi terhadap rendahnya capaian realisasi anggaran

3.3. Tantangan dan Kendala

Untuk mendukung kinerja bidang keuangan di Kementerian Energi dan Sumber Daya Mineral agar mendapatkan penilaian WTP (wajar tanpa pengecualian) dari BPK (Badan Pemeriksa Keuangan) tentunya bersumber dari kinerja unit – unit satuan kerja eselon 1 dan 2 di bawah Kementerian Energi dan Sumber Daya Mineral, dalam hal ini unit Pusat Survei Geologi pula memiliki rencana dan sasaran kinerja yang akan dicapai dalam satu tahun, tetapi dalam laporan realisasi anggaran ternyata penyerapan anggarannya termasuk dalam golongan rendah.

Tantangan dan kendala yang dihadapi dalam pengendalian realisasi anggaran berasal dari internal dan ekstnal, seperti yang diuraikan di bawah ini :

1. Dalam hal administrasi internal satuan kerja Pusat Survei Geologi mengalami keterlambatan dalam penetapan Surat Keputusan setiap kegiatan dan pengelola keuangan

keuangan. akan tetapi prosedur dan peraturan yang berubah-ubah menyebabkan kendala dalam pencairan anggaran.

3. Sumber Daya Manusia (SDM) yang dimiliki oleh satuan kerja yang ditunjuk sebagai panitia pengadaan barang dan jasa belum memahami dengan baik tata cara dan prosedur teknisnya pengadaan barang dan jasa. Hal tersebut disebabkan karena karena pegawai yang ditunjuk sebagai panitia pengadaan barang dan jasa setiap tahunnya mengalami perubahan besar.

4. kekurangan akan jumlah pegawai pada pengelola keuangan yang memiliki kompetensi dan keahlian yang memadai, mengingat Kementerian Keuangan dewasa ini selalu mengeluarkan terobosan-terobosan berupa aplikasi pengelolaan anggaran yang membutuhkan kualifikasi sumber daya manusia yang kompeten pula.

5. Sumber Daya Manusia di Pejabat Fungsional yang tidak mencukupi untuk di laksanakannya semua kegiatan yang telah tercantum dalam DIPA Anggaran Pusat Survei Geologi tahun berjalan.

Rendahnya presentase Realisasi Anggaran tersebut yang telah penulis gambarkan diatas tidak sepenuhnya disebabkan karena ketidakmampuan Satker Pusat Survei Geologi untuk membelanjakan dana sesuai alokasi tersebut tapi juga karena berbagai faktor yang tidak sepenuhnya bisa dikontrol oleh unit.

Hal ini menyebabkan dokumen-dokumen yang harus ditandatangani oleh PPK menjadi terlambat ditandatangani karena keterbatasan waktu yang tersedia dan ini menyebabkan proses selanjutnya juga menjadi terhambat.

Hal lain yang menjadi masalah adalah keterlambatan dalam sosialisasi perubahan-perubahan yang terjadi sampai ke tingkat user, sehingga pelaksanaan kegiatan di tingkat masing-masing bidang mengalami keterlambatan. Hal ini menyebabkan keterlambatan dalam realisasi anggaran.

3.4. Kondisi Yang Diinginkan

Kondisi lemahnya manajemen pengendalian dalam realisasi anggaran untuk capaian kinerja satuan kerja pusat survey geologi, mendorong penulis memiliki keinginan untuk memperbaiki dan mencoba untuk sumbang fikiran dan ide untuk kemajuan satuan kerja pusat survei geologi. Kondisi yang diinginkan penulis untuk unit Pusat Survei Geologi, yaitu :

a. Tercapainya manajemen sistem pengendalian realisasi angaran yang efektif dan efisien

b. Terbentuknya Tim akuntabel yang kompeten sebagai penguji dan memverifikasi pengelolaan keuangan satuan kerja, yang dapat mengawasi pengeluaran anggaran agar sesuai dengan aturan dan undang-undang yang berlaku

sebagai titik awal Manajemen pengendalian untuk optimalisasi realisasi anggaran

Untuk bidang pengendalian anggaran khususnya kepada para pengelola anggaran atau para pejabat yang terkait agar dapat :

Mengawasi serta mengendalikan kegiatan-kegiatan dan pengeluaran-pengeluaran.

BAB IV

ANALISIS DAN PEMECAHAN MASALAH

4.1. Metodologi Pemecahan Masalah

Penelitian ini menggunakan pendekatan penelitian kualitatif dengan metode studi kasus pada Pusat Survei Geologi. Menurut Bogdan dan Bikien (1982) studi kasus merupakan pengujian secara rinci terhadap satu latar atau satu orang subjek atau satu tempat penyimpanan dokumen atau satu peristiwa tertentu. Stake (1995) dan Cresswell (2010), mengemukakan studi kasus merupakan strategi penelitian dimana didalamnya peneliti menyelidiki secara cermat suatu program, peristiwa, aktivitas, proses, atau sekelompok individu. Kasus-kasus dibatasi oleh waktu dan aktivitas, dan peneliti mengumpulkan informasi secara lengkap dengan menggunakan berbagai prosedur pengumpulan data berdasarkan waktu yang telah ditentukan.

Penelitian yang dilakukan dengan mengamati langsung yang menjadi obyek penelitian yaitu Pusat Survei Geologi, dengan metode sebagai berikut :

1. Dokumentasi

Dokumentasi data yang dilakukan dengan cara mempelajari data dan informasi yang relevan terhadap penelitian, bersumber dari obyek penelitian. Beberapa dokumen tersebut meliputi :

e. Laporan Keuangan Pusat Survei Geologi periode berakhir 30 juni 2015

f. Tugas dan Fungsi Pusat Survei Geologi

g. Dokumen pendukung lainnya yang berhubungan dengan penelitian 2. Pengamatan atau observasi lapangan

Metode ini digunakan dengan maksud untuk mengamati dan mencatat gejala-gejala yang tampak pada obyek penelitian pada saat keadaan atau situasi yang alami atau yang sebenarnya sedang berlangsung, meliputi kondisi sumber daya manusia, kondisi sarana dan prasarana yang ada, proses penganggaran mulai dari perencanaan, pelaksanaan dan pelaporan serta kendala-kendala dalam penganggaran dan kondisi lain yang dapat mendukung hasil penelitian.

Analisis data ini terdiri dari:

1. Data dari observasi dan dokumentasi diorganisir kesamaan dan perbedaannya sesuai dengan pertanyaan penelitian.

2. Data yang sudah diorganisir ditentukan temanya. 3. Mencari keterkaitan antar tema.

4. Interpretasi atas temuan sesuai dengan keterkaitan antar tema dengan menggunakan teori yang relevan.

Energi dan Mineral yang mengelola sumber dana APBN yang cukup besar, sehingga diperlukan pertanggungjawaban keuangan yang sangat besar juga. Dengan tanggungjawab yang besar tentu saja banyak kendala yang dihadapi terutama dalam hal merealisasikan anggaran serta akuntabilitas kinerja .

Terjadinya kelemahan sistem pengendalian intern (SPI) dan ketidakpatuhan terhadap perundang-undangan yang mengakibatkan kerugian terhadap keuangan Negara/daerah di atas, menurut pendapat penulis, langsung maupun tidak langsung dikarenakan masih lemahnya pelaksanaan pengendalian serta pengawasan internal. Khususnya di unit Pusat Survei Geologi, Beberapa faktor menjadi penyebab lemahnya pengendalian serta pengawasan internal tersebut seperti yang telah penulis uraikan dalam bab sebelumnya. Memecahkan masalah Bagaimana meningkatkan Manajemen pengendalian internal untuk optimalisasi realisasi anggaran yang ada di Pusat Survei Geologi agar lebih efektif sehingga target yang telah ditentukan dalam realisasi anggaran tercapai?

Pengendalian internal didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, serta kepatuhan terhadap hukum dan peraturan yang berlaku (Arens et al., 2008).

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sebagaimana komponen dalam COSO, maka dalam pasal 3 PP No. 60 tahun 2008 disebutkan bahwa SPIP terdiri dari lima unsur yang sama. Kelima komponen tersebut juga telah dijabarkan oleh Sudjono dan Hoesodo (2009) dalam Kawedar (2010) yang menyatakan bahwa suatu SPIP dikatakan baik jika memenuhi lima komponen, yaitu:

1. Lingkungan pengendalian dalam instansi pemerintah yang memengaruhi efektivitas pengendalian intern.

2. Penilaian risiko atas kemungkinan kejadian yang mengancam pencapaian tujuan dan sasaran instansi pemerintah.

3. Kegiatan pengendalian untuk mengatasi risiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif.

4. Informasi dan komunikasi. Informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi instansi pemerintah. Komunikasi adalah proses penyampaian pesan atau informasi dengan menggunakan simbol atau lambang tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik.

Adapun definisi SPI lainnya juga tertuang dalam berbagai peraturan perundangan, antara lain menurut PP Nomor 8 Tahun 2006 dan Permendagri Nomor 4 Tahun 2008, SPI adalah suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan Pemerintah.

kelemahan pengendalian internal atau tidak, serta apakah temuan tersebut dirasa cukup material untuk dilaporkan atau tidak. Beberapa contoh “kondisi yang dapat dilaporkan” tersebut seperti yang dirumuskan dalam SPAP antar lain: 1. Tidak ada pemisahan tugas yang memadai sesuai dengan tujuan

pengendalian yang layak.

2. Tidak ada reviu dan persetujuan yang memadai untuk transaksi pencatatan akuntansi atau output dari suatu sistem.

3. Tidak memadainya berbagai persyaratan untuk pengamanan aktiva.

4. Bukti kelalaian yang mengakibatkan kerugian, kerusakan, atau penggelapan aktiva.

5. Bukti bahwa suatu sistem gagal menghasilkan output yang lengkap dan cermat sesuai dengan tujuan pengendalian yang ditentukan oleh entitas yang diperiksa, karena kesalahan penerapan prosedur pengendalian.

6. Bukti adanya kesengajaan mengabaikan pengendalian intern oleh orang-orang yang mempunyai wewenang, sehingga menyebabkan kegagalan tujuan menyeluruh sistem tersebut.

7. Bukti kegagalan untuk menjalankan tugas yang menjadi bagian dari pengendalian intern, seperti tidak dibuatnya rekonsiliasi atau pembuatan rekonsiliasi tidak tepat waktu.

8. Kelemahan dalam lingkungan pengendalian, seperti tidak adanya tingkat kesadaran yang memadai tentang pengendalian dalam organisasi tersebut.

10. Kegagalan untuk melakukan tindak lanjut dan membentuk sistem informasi pemantauan tindak lanjut untuk secara sistematis dan tepat waktu memperbaiki kekurangan-kekurangan dalam pengendalian intern yang sebelumnya telah diketahui.

Kondisi-kondisi tersebut mempengaruhi jumlah temuan atas kasus kelemahan SPI yang berakibat pada level efektivitas SPI yang pada akhirnya dijadikan dasar dalam penentuan pemberian opini. Dan dapat dijadikan dasar dalam pengendalian pengelolaan keuangan di Pusat Survei Geologi sehingga optimalisasi realisasi anggaran dapat tercapai sesuai dengan rencana dan juga menurut undang-undang yang berlaku, sehingga output yang dihasilkan dapat akuntabel dan dapat dipertanggungjawabkan kepada Negara secara baik dan benar.

4.2. Pemecahan Masalah

Hasil pengamatan yang ada menunjukkan bahwa tidak semua pegawai mengetahui ada sistem pengendalian internal di Pusat Survei Geologi, sedangkan dalam penelusuran dokumen sistem pengendalian internal di Pusat Survei Geologi tidak terfokus kepada optimalisasi realisasi anggaran sehingga pengendalian secara global dilakukan hanya melalui audit eksternal dari Badan Pemeriksa Keuangan (BPK) dan Audit internal yang dilakukan oleh Inspektorat Jenderal (Irjen).

tugas dan fungsi setiap unit kerja. Tugas dan fungsi merupakan rencana kerja dasar suatu unit kerja, sedangkan anggaran untuk menjabarkan bagaimana suatu unit kerja dalam mengalokasikan sumberdaya yang dimiliki untuk melaksanakan tugas dan fungsinya.

Berdasarkan analisis tersebut di atas, maka ada beberapa langkah yang dapat ditempuh oleh Pusat Survei Geologi yaitu :

a. Perlunya membuat sistem dan tim pengendalian internal yang dioptimalkan kepada percepatan realisasi anggaran dengan mengeluarkan surat keputusan (SK) Kepala Pusat

b. Perlunya membuat sosialisasi isi PP nomor 60 tahun 2008 c. Membuat Sistem Operasi dan Prosedur

d. Studi Banding terhadap satuan kerja yang telah menerapkan Sistem Pengendalian Intern

kinerja kegiatan; keluaran (output) yang dihasilkan; pagu yang dialokasikan; rencana penarikan dana yang akan dilakukan; dan penerimaan yang diperkirakan dapat dipungut. Pagu dalam DIPA merupakan batas pengeluaran tertinggi yang tidak boleh dilampaui dan pelaksanaannya harus dapat dipertanggungjawabkan. Dengan adanya DIPA, pengguna anggaran maupun kuasa pengguna anggaran di tiap Kementerian/Lembaga baru bisa menyelenggarakan kegiatan sesuai dengan kegiatan yang ada di dalam DIPA. Pelaksanaan anggaran erat kaitannya dengan petunjuk operasional kegiatan yang mengambarkan secara rinci untuk melaksanakan anggaran.

Dari hasil pengamatan menunjukkan bahwa seluruh pegawai mengetahui tentang pelaksanaan anggaran sedangkan kendala pelaksanaan anggaran lebih banyak terkendala dari administrasi, aturan dan prosedur pelaksanaan. Ketaatan pada perencanaan awal masih terlihat, tetapi memang di tengah perjalanan tahun anggaran seringkali merevisi baik dari kesalahan menerapkan mata anggaran atau jumlah dana yang kurang atau adanya penugasan mendadak dari puncak manajemen.

Administrasi dan Sumber Daya Manusia (SDM)

Berdasarkan data-data tersebut, memang masih ada beberapa faktor pembentuk yang masih buruk terkait variabel administrasi dan SDM pada satuan kerja. Namun dalam hal ini variabel administrasi dan SDM berpengaruh dalam penyerapan anggaran sebagai ukuran kinerja. Hal tersebut disebabkan :

1. Dalam hal administrasi internal satuan kerja Pusat Survei Geologi mengalami keterlambatan penetapan Surat Keputusan pejabat dan pengelola keuangan.

2. Pada sistem administrasi eksternal satuan kerja yaitu dalam hal ini adalah sistem administrasi dan birokrasi yang terdapat pada KPPN Bandung I dalam pencairan anggaran, walaupun KPPN telah menerapkan pelayanan prima kepada satuan kerja dengan menggunakan pelayanan maksimal 1 jam dana sudah dapat dicairkan tanpa prosedur yang berbelit-belit yang sejalan dengan adanya reformasi birokrasi di tubuh kementerian keuangan. akan tetapi prosedur dan peraturan yang berubah-ubah menyebabkan kendala dalam pencairan anggaran

3. Sumber Daya Manusia (SDM) yang dimiliki oleh satuan kerja yang ditunjuk sebagai panitia pengadaan barang dan jasa belum memahami dengan baik tata cara dan prosedur teknisnya pengadaan barang dan jasa. Hal tersebut disebabkan karena karena pegawai yang ditunjuk sebagai panitia pengadaan barang dan jasa setiap tahunnya mengalami perubahan besar.

SDM satuan kerja sehingga faktor administrasi dan SDM mempunyai pengaruh significat terhadap penyerapan anggaran.

Berdasarkan pengamatan dan penelusuran dokumen, Pengendalian Internal Pusat Survei Geologi tidak bisa terlepas dari aspek Administrasi dan Sumber Daya Manusia yang masih belum memadai, berdasarkan analisis tersebut maka ada beberapa langkah pengendalian yang dapat ditempuh oleh bagian administrasi juga SDM di Pusat Survei Geologi yaitu :

1. Membuat SOP dan jadwal dalam mengangkat Pejabat dan pengelola keuangan.

2. Melalukan interaksi yang berkesinambungan dengan mengundang pihak luar terkait, misalnya KPPN Bandung I untuk mengantisipasi adanya perubahan prosedur pencairan dana.

3. SDM dalam bidang pengadaan barang/jasa serta pengelolaan anggaran di perbanyak untuk mengikuti ujian sertifikasi dan diklat-diklat.

4. Membuat Sistem Pengendalian Internal baik terhadap pengelolaan keuangan maupun untuk optimalisasi realisasi anggaran.

Pengelola keuangan sebagai SDM yang identik dengan pengendali realisasi anggaran agar dapat memperhatikan prinsip-prinsip pengelolaan keuangan Negara yaitu Undang-undang No. 17 tahun 2003 sebagai cerminan kaidah-kaidah yang baik (Best practices) dalam pengelolaan keuangan Negara, yaitu :

5. Pemeriksaan Keuangan oleh badan pemeriksa yang bebas dan mandiri 6. Tahunan

7. Kesatuan 8. Universalitas 9. Spesialitas

Menerapkan pengelolaan keuangan yang fleksibel dengan menonjolkan produktivitas, efisiensi, dan efektivitas merupakan tujuan dari reformasi dibidang keuangan berbasis kinerja yang diterapkan saat ini dalam manajemen pengendalian keuangan termasuk di unit Pusat Survei Geologi, Badan Geologi, Kementerian Energi dan Sumber Daya Mineral.

Dalam lingkup ini, penulis sebagai salah seorang pengelola APBN di unit Pusat Survei Geologi bertugas sebagai pembuat laporan realisasi anggaran untuk konsumsi pihak terkait di internal, sebagai acuan untuk dapat melaksanakan manajemen pengendalian untuk optimalisasi realisasi anggaran di pusat survey geologi, dan juga untuk konsumsi tim pengawas eksternal seperti BPK atau Inspektorat Jenderal KESDM.

Perencanaan

Faktor pengendalian intern perencanaan mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja lingkup Pusat Survei Geologi, maka apabila faktor perencanaan semakin baik maka mempunyai probabilitas/kecenderungan terdapat perubahan peningkatan terhadap penyerapan anggaran satuan kerja.

Berdasarkan data-data yang bersumber dari laporan keuangan dan Rencana Kerja Anggaran / Kementerian Lembaga (RKA/KL) Pusat Survei Geologi 2 tahun terakhir, faktor-faktor yang terkait dalam perencanaan pada satuan kerja masih tergolong buruk kinerjanya sehingga berpengaruh terhadap keterlambatan penyerapan anggaran. Hal tersebut disebabkan :

1. Masa penyusunan dan penelaahan anggaran selama ini dianggap kurang bagi satuan kerja dalam merencanakan pencairan dana khususnya untuk awal-awal tahun anggaran. Satuan kerja harus membuat jadwal pelaksanaan kegiatan terlebih dahulu, serta melengkapi semua persyaratan yang diperlukan agar semua program yang sudah direncanakan dapat berjalan dengan baik. Jadi kurangnya masa penyusunan dan penelaahan anggaran tersebut disebabkan oleh sebagian program tidak diikuti dengan jadwal pelaksanaan yang jelas pada awal tahun yang mengakibatkan penyerapan anggaran tidak bisa dilakukan pada awal-awal tahun (Yustika, 2012).

masa transisi pergantian pejabat pengelola keuangan. Seringnya pejabat pengelola keuangan yang mutasi turut mempengaruhi terhambatnya penyerapan anggaran karena membutuhkan penetapan pejabat pengelola keuangan setiap tahunnya.

4. Pelaksanaan kegiatan pada satuan kerja sering mengabaikan jadwal dalam DIPA. Kurangnya kesiapan satuan kerja pada awal tahun anggaran dalam karena tidak adanya jadwal pelaksanaan yang jelas membuat adanya jadwal pencairan dana dalam DIPA tidak dijadikan panduan bagi sebagian besar satker untuk melakukan penarikan dana. Pada halaman 3 DIPA memuat jadwal rencana penarikan dana. Hal ini seharusnya bisa dimanfaatkan oleh satuan kerja sebagai panduan dalam rangka penyusunan jadwal rencana pencairan anggaran. Namun hal tersebut sering diabaikan oleh satuan kerja dalam pelaksanaan kegiatan/program pada tahun anggaran berjalan.

6. Masa penyusunan dan penelaahan anggaran yang tidak pasti juga mengakibatkan keterlambatan pembentukan panitia pengadaan barang dan jasa. Panitia pengadaan barang dan jasa tersebut bertugas untuk menyusun jadwal dan menetapkan cara pelaksanaan serta lokasi pengadaan, menyusun harga perkiraan sendiri, menyiapkan dokumen pengadaan, dan mengumumkan pengadaan di media elektronik. Apabila pembentukan panitia pengadaan barang dan jasa tersebut mengalami keterlambatan, maka bisa dipastikan pelaksanaan kegitan tersebut terhambat. Belum lagi ditambah oleh proses lelang yang memakan waktu cukup lama sehingga semakin memperlambat penyerapan anggaran. Berdasarkan data diatas dan pengamatan serta penelusuran dokumen, Pengendalian Internal Pusat Survei Geologi dalam hal perencanaan yang ada dibidang Program maupun di Pejabat Pengelolaan Anggaran belum memadai terutama terlihat dari realisasi anggaran tidak sesuai dengan target yang telah ditetapkan.

Berdasarkan analisis tersebut di atas, maka ada beberapa langkah yang dapat ditempuh oleh Pusat Survei Geologi yaitu :

1. Membuat SOP realisasi anggaran

2. Bidang Progam melakukan Sosialisasi terhadap RKAKL dan DIPA kepada Pejabat dan pengelola keuangan serta seluruh pegawai.

penyusunan anggaran lebih tepat sasaran dan sesuai dengan kebutuhan masing-masing bagian.

5. Melakukan reviu atau evaluasi setiap semester atau akhir anggaran untuk mengetahui usulan anggaran apa yang tidak terserap secara optimal, sehingga setiap bidang yang mengusulkan dapat melakukan perbaikan. 6. Lebih teliti dalam menetapkan anggaran karena banyak tingkatan yang

dilalui dalam menaikkan usulan anggaran.

Pengadaan Barang dan Jasa

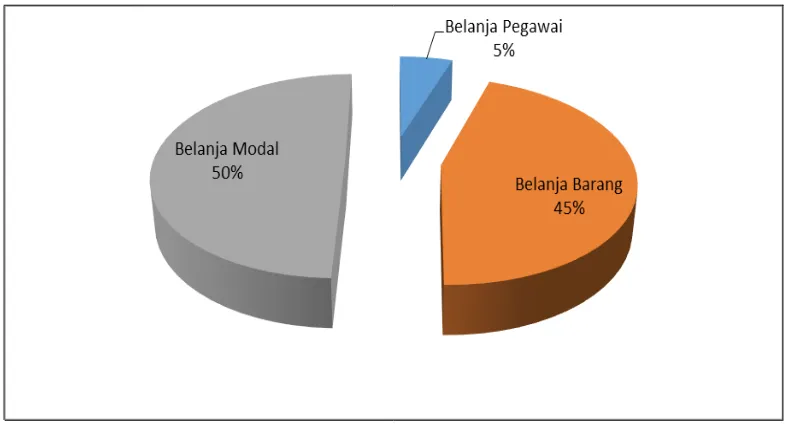

Pengendalian internal terhadap pengadaan barang dan jasa mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja Pusat Survei Geologi, karena dari jenis belanja telah diketahui bahwa yang sangat berpengaruh menjadi penyebab rendahnya realisasi anggaran adalah dari belanja modal. Komposisi pagu anggaran dengan realisasi yang sangat jauh di bawah rata-rata ini tercantum dari laporan keuangan Pusat Survei Geologi tahun anggaran 2014 di bawah ini : ‘

Tabel 7: Komposisi Pagu dan Realisasi Anggaran Pusat Survei Geologi berdasarkan jenis belanja TA. 2014

Oleh karena itu perlu perencanaan yang matang dalam merencanakan pembelian atau pengadaan barang atau jasa, sehingga kedepannya tidak akan menyebabkan optimalisasi realisasi anggaran menjadi terhambat.

Perlunya pengendalian internal terhadap pengadaan barang dan jasa adalah dikarenakan beberapa alasan berikut di bawah ini :

tugasnya. Intervensi tersebut antara lain penunjukan calon pemenang lelang pengadaan barang dan jasa yang tidak sesuai dengan persyaratan dan ketentuan pengadaan barang dan jasa akan tetapi berdasarkan kepentingan pribadi. Kuasa Pengguna Anggaran sekaligus sebagai Pejabat Pembuat Komitmen adalah sebagai seorang birokrat cenderung untuk memaksimumkan anggaran daripada memilih untuk menghemat anggaran negara (Mangkoesoebroto, 2001). Dalam hal ini, efek lain yang ditimbulkan oleh adanya birokrat seperti yang dikemukakan oleh Niskanen dalam Mangkoesoebroto (2001) selain inefesiensi dalam penggunaan sumber ekonomi oleh pemerintah, juga turut menghambat dan mempengaruhi terhadap penyerapan anggaran.

3. Honorarium yang diterima sebagai panitia pengadaan barang dan jasa tidak begitu besar. Tidak sebandingnya resiko dan honor yang diterima oleh pegawai, serta volume pekerjaan yang berat dan lama.

4. Sumber daya manusia yang kurang memadai dan faham akan aturan – aturan dalam pengadaan barang/jasa yang terbaru. Serta sangat sedikit sekali SDM yang sudah memiliki sertifikasi PBJ.

dilaksanakan dengan menggunakan teknologi informasi dan transaksi elektronik sesuai dengan ketentuan perundang-undangan.

Pengadaan secara elektronik terdiri dari dua jenis yaitu e-tendering dan e-purchasing. E-tendering adalah tata cara pemilihan penyedia barang/jasa yang dilakukan secara terbuka dan dapat diikuti oleh semua penyedia barang/jasa yang terdaftar pada sistem pengadaan secara elektronik dengan cara menyampaikan satu kali penawaran dalam waktu yang telah ditentukan. Sedangkan e-purchasing adalah tata cara pembelian barang/jasa melalui sistem katalog elektronik. Katalog elektronik atau e-catalogue adalah sistem informasi elektronik yang memuat daftar, jenis, spesifikasi teknis dan harga barang tertentu dari berbagai penyedia barang/jasa pemerintah. (PP 4 tahun 2015)

Dalam rangka pembenahan penyelenggaraan pemerintahan di dalam upaya meningkatkan kepemerintahan yang baik (good governance) dan sebagai upaya untuk mencegah praktik korupsi, kolusi, dan nepotisme maka pemerintah bersama Dewan Perwakilan Rakyat telah mengesahkan dan menetapkan Undang-Undang Administrasi Pemerintahan nomor 30 tahun 2014, dengan

BAB V

PENUTUP

5.1. Kesimpulan

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas menjadi hal penting dalam pengelolaan pemerintahan termasuk di bidang pengelolaan keuangan negara.

Salah satu agenda reformasi keuangan negara adalah adanya pergeseran dari pengganggaran tradisional menjadi pengganggaran berbasis kinerja. Dengan basis kinerja ini, arah penggunaan dana pemerintah tidak lagi berorientasi pada input, tetapi pada output. Perubahan ini penting dalam rangka proses pembelajaran untuk menggunakan sumber daya pemerintah yang makin terbatas, tetapi tetap dapat memenuhi kebutuhan dana yang makin tinggi.

Penganggaran berbasis kinerja merupakan suatu pendekatan dalam penyusunan anggaran yang didasarkan pada kinerja atau prestasi kerja yang ingin dicapai, begitu juga di unit satuan kerja pusat survey geologi. Dengan mengandalkan manajemen pengendalian yang baik, maka diharapkan anggaraan berbasis kinerja tersebut dapat teroptimalisasi dengan baik. Mengingat dewasa ini presentase realisasi anggaran menjadi tolak ukur capaian kinerja tiap unit satuan kerja.

dibutuhkan protap yang jelas bagi semua pihak yang terlibat untuk mengurangi tingkat kesalahan yang akan memperlambat proses pencairan anggaran.

Dengan penyusunan perencanaan anggaran pusat survei geologi yang tepat sasaran serta ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan dibantu oleh SOP yang matang. Sehingga dalam pelaksanaannya, setiap bidang tinggal berpegangan pada semua rencana yang telah disusun sebelumnya. Di mana, bagaimana, mengapa, kapan, adalah pertanyaan-pertanyaan yang selalu di kembangkan dalam kegiatan sehari-hari. Dalam implementasinya kegiatan yang dilaksanakan untuk optimalisasi realisasi anggaran akan dilakukan dengan lebih efisien dan efektif apabila manajemen memperhatikan pengendalian serta pengawasan di setiap bidang.

Sedangkan manfaat lain adalah membantu Kuasa Pengguna Anggaran (KPA) dalam mengelola anggaran. KPA harus mengambil keputusan-keputusan yang paling efektif dan efesien agar dapat terciptanya realisasi anggaran yang optimal sesuai dengan aturan dan undang-undang yang berlaku saat ini.

adanya perubahan tersebut dan dampak dari hal itu dalam proses pertanggungjawaban yang diajukan dari tingkat bidang ke satuan kerja tidak sesuai aturan yang baru dan pertanggungjawaban tersebut ditolak. Hal ini menyebabkan keterlambatan dalam pencairan dana.

Oleh karena itu untuk meningkatkan kembali penyerapan anggaran yang ada di satuan kerja Pusat Survei Geologi berupaya melakukan berbagai usaha pembenahan dibidang keuangan.

Kinerja yang diharapkan adalah persepsi dari penerima jasa terhadap pelayanan publik dari unit pusat survei geologi bisa dilihat dalam beberapa aspek, seperti :

1. Bukti fisik (tangibles) meliputi sarana fisik, kelengkapan pegawai dan sarana komunikasi.

2. Kehandalan (reliability) meliputi kemampuan memberikan pelayanan yang dijanjikan secara segera, akurat dan memuaskan.

3. Daya tanggap (responsiveness), yaitu keinginan penyedia jasa untuk membantu para pelanggan dengan memberikan pelayanan / jasa yang dibutuhkan,

4. Jaminan (assurance) mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki oleh penyedia jasa, bebas dari bahaya, risiko atau keragu-raguan

5. Kepedulian (empathy) meliputi kemudahan melakukan hubungan interaksi, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan user.

5.2. Saran-saran

kasubag keuangan. Disamping itu juga membahas permasalahan-permasalahan yang dihadapi baik dalam proses pelaksanaan kegiatan maupun dalam proses pencairan keuangannya sehingga bisa diperoleh solusi yang mungkin untuk dilaksanakan dalam mengatasi masalah yang ada.

Upaya yang bisa dilakukan untuk meningkatkan realisasi anggaran dilakukan dengan mengoptimalkan kinerja dari berbagai pihak yang terlibat dalam proses pencairan anggaran. Selain itu kegiatan-kegiatan lain terkait dengan bidang keuangan lainnya seperti pembenahan bidang administrasi keuangan juga dilakukan. Kegiatan yang membutuhkan waktu yang lebih lama untuk proses pencairan dana agar dapat dievaluasi dan dibuat SOP kembali agar waktu yang diperlukan tidak lama kembali. Upaya lain yang dilakukan untuk mendukung peningkatan penyerapan dana ini adalah melakukan rapat evaluasi keuangan yang dihadiri oleh para semua pengelola anggaran, diharapkan agenda yang dibicarakan dalam kegiatan ini adalah membahas permasalahan-permasalahan yang dihadapi dalam proses pencairan dana dari kegiatan yang telah dilakukan oleh manajemen pengendali kegiatan-kegiatan yang direncanakan.

Mempersingkat alur birokrasi pencairan dana juga merupakan salah satu cara yang dilakukan untuk mempercepat realisasi anggaran, dimana proses verifikasi tidak lagi dilakukan berulang-ulang sehingga membutuhkan waktu yang lama.

Peningkatan keterampilan ini dapat dilakukan dengan diklat-diklat, sertifikasi serta seminar-seminar.

Untuk mendukung peningkatan penyerapan dana, evaluasi kegiatan dibidang umum dan perlengkapan sebagai pelaksana untuk kegiatan dan pengadaan sarana dan prasarana barang dan jasa juga memegang peranan yang cukup penting untuk dilakukan sehingga kegiatan pengadaan dan pemeliharaan yang telah direncanakan dapat dipantau pelaksanaannya.

Menerapkan manajemen pengendalian terhadap optimalisasi realisasi anggaran yang fleksibel dengan menonjolkan produktivitas, efisiensi, dan efektivitas merupakan tujuan dari reformasi dibidang keuangan berbasis kinerja yang diterapkan saat ini dalam manajemen keuangan.

Kegiatan yang telah dilakukan selama ini tidak akan berarti apabila tidak didukung oleh upaya-upaya perbaikan dalam manajemen pengendalian untuk optimalisasi realisasi anggaran. Untuk mengatasi permasalahan-permasalahan yang ada, hal-hal yang mungkin bisa dilakukan adalah sebagai berikut :

diantarannya adalah pengetahuan dan keterampilan. Pengetahuan dan keterampilan bisa diperoleh secara formal maupun informal. Secara formal, sub. Bagian kepegawaian bisa melakukan pelatihan-pelatihan terkait keuangan pada staf yang terkait secara berkala dan melakukan refreshing pada yang sudah lama tidak ikut pelatihan. Secara informal, bisa dilakukan dengan me-magang-kan tenaga keuangan di sub. Bagian keuangan.

3. Perubahan-perubahan dalam hal kebijakan dan peraturan tidak bisa dihindari sering terjadi. Untuk menghindari kendala yang mungkin ditimbulkan karena adanya perubahan yang terjadi maka perlu dilakukan sosialisasi perubahan-perubahan aturan yang berlaku ke setiap bidang. Sosialisasi perubahan-perubahan tersebut tidak hanya pada pihak tertentu saja tapi pada semua pihak yang terkait dengan bidang keuangan mulai dari pimpinan sebagai bagian tertinggi sampai ke tingkat bawah di juru bayar/bendaharawan pengeluaran pembantu. Sosialisasi yang dilakukan, dalam jangka pendek untuk mempercepat pencairan keuangan dan tujuan jangka panjang untuk meningkatkan pengetahuan dan keterampilan dari tenaga keuangan.

4. Perencanaan dilakukan dengan sebaik mungkin dan diperiksa oleh tim yang terlibat sehingga tidak terjadi perbedaan antara yang direncanakan di setiap bidang dengan yang dibuat di oleh bidang program dan kerjasama, dengan kata lain mencocokan antara RKAKL yang dibuat oleh bidang program dengan yang dibuat oleh bidang lainnya untuk menghindari tidak bisanya dilakukan pembayaran/pencairan keuangan dari kegiatan yang dilakukan. 5. Membuat protap yang jelas untuk pelaksanaan pencairan anggaran dan

DAFTAR PUSTAKA

Daftar Buku - buku

Abdul Halim. 2004. Manajemen Keuangan Daerah. (UPP) AMP YKPN : Yogyakarta

Bastian, Indra. 2006. Akuntansi Sektor Publik Suatu Pengantar. Erlangga : Jakarta.

Bogdan, R.C dan Biklen, S.K. 1982. Qualitative Research for Education : An. Introduction to Theory and Mehtods. Allyn and Bacon, Inc. : Boston

Creswell, John W. 2010. Research Design Pendekatan Kualitatif, Kuantitatif, dan. Mixed. Pustaka Pelajar : Yogyakarta.

Gulick, L. 1997. The Theory of Administration. Institut of Public Administration : New York.

Hasibuan, Malayu S.P. 2005. Manajemen Sumber Daya Manusia, Edisi Revisi. Bumi Aksara: Jakarta.

Ibnu Syamsi. 1988. Dasar-dasar Kebijaksanaan Keuangan Negara. Bumi Aksara : Jakarta.

Koontz, H. And Cyril O’Donnel. 1992. Principles, An Analysis of Management Function. McGraw Hill Book Company : New York.

Lembaga Administrasi Negara RI. 1995. Sistem Administrasi Negara Republik Indonesia. Yayasan Penerbit Administrasi : Jakarta.

Mangkoesoebroto, Guritno, 2001. Ekonomi public. BPFE : Yogyakarta

Manullang, M. 1996. Manajemen. Universitas Gajah Mada : Yogyakarta.

Mardiasmo. 2002. Akuntansi Sektor Publik. Andi Offset : Yogyakarta.

Marwan, A dan Adi, S. 1993. Anggaran Perusahaan. BPFE : Yogyakarta.

Mirawati, Sudjono dan Jan Hoesada. 2009. Strategi Penerapan Peraturan Pemerintah nomor 60 tahun 2008: Sistem Pengendalian Intern Pemerintah. Majalah Akuntansi Indonesia. Edisi no. 15/tahun III/Maret 2009.

Munandar, M. 1998. Budgeting Perencanaan, Pengkoordinasian Kerja, Pengawasan Kerja.

Mulyadi. 1997. Akuntansi Biaya. BPFE : Yogyakarta.

Siagian, P. S. 1996. Manajemen Sumber Daya Manusia. Bumi Aksara: Jakarta.

Stoner, James AF. Wankel Carles. 1992. Management. Hall International Inc. : New York.

Terry, G. R. 1997. Principles of Management. Ricard D. Irwin Inc Homemwood : Illionois.

Utomo, Warsito. 2007. Administrasi Publik Baru di Indonesia. Pustaka Pelajar : Yogyakarta.

Daftar Dokumen – dokumen

Undang - Undang no. 17 tahun 2003 tentang keuangan negara

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang nomor 30 tahun 2014 tentang Administrasi Pemerintahan

Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja INstansi Pemerintah

Peraturan Presiden Republik Indonesia nomor 4 tahun 2015 tentang perubahan atas Peraturan Presiden Nomor 54 tahun 2010 tentang Pengadaan Barang/ Jasa Pemerintah

Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara

Peraturan Menteri Keuangan nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

Peraturan Menteri ESDM Nomor 18 Tahun 2010 tentang organisasi dan tatakerja di Kementerian Energi dan Sumber Daya Mineral

Laporan Keuangan Kantor Pusat Survei Geologi periode tahun anggaran 2013

Laporan Keuangan Kantor Pusat Survei Geologi periode tahun anggaran 2014