i

PEMAHAMAN PELAKU UKM (USAHA KECIL MENENGAH) ATAS INFORMASI KEUANGAN YANG DIJADIKAN PERTIMBANGAN

KELAYAKAN PERSETUJUAN DANA KUR

Oleh

Birgita Yoelanda Lumeno

NIM : 232012188

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

vii

HALAMAN MOTTO

“Musuh yang berbahaya di atas dunia ini adalah penakut dan

bimbang. Teman yang setia, hanyalah keberanian dan

keyakinan yang teguh”

(Schopenhauer)

“Serahkanlah segala kuatiran mu kepada Nya, sebab Ia yang

memelihara kamu”

(1 Petrus 5:7)

“Percayalah kepada Tuhan dengan segenap hati mu, dan

janganlah bersandar kepada pengertian mu sendiri”

viii ABSTRACT

This research explains the UKM understanding of the financial information taken

into consideration the feasibility of the disbursement of KUR. Every business must

have had some problems that often occur eg banking and financial access. If

UKM are able to provide financial information and even provide financial

statements, then the probability or possibility to obtain additional capital KUR

will be even greater. The study was conducted by distributing questionnaires to

UKM that are in Salatiga to see UKM understanding the financial information to

be considered by the bank as the feasibility of the disbursement of KUR. The

purpose of this research to determine the level of understanding of UKM on the

financial information taken into consideration the feasibility of the disbursement

of funds by the bank. Data obtained from the questionnaire will then be analyzed

by descriptive statistics. In this research there were five criteria variable

understanding of UKM to assets, costs, revenues, debt and capital. Of the five

criteria of these variables, there are four criteria that say that UKM understand

that the assets, income, debt, capital as well as one criterion that is said to cost

less understand the financial information that is taken into consideration the

feasibility of the disbursement of KUR.

ix

SARIPATI

Penelitian ini menjelaskan mengenai pemahaman pelaku UKM tentang informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR. Setiap usaha pastinya memiliki beberapa masalah yang sering kali terjadi misalnya akses perbankan dan finansial. Jika seorang pelaku UKM mampu menyediakan informasi keuangan bahkan menyediakan laporan keuangan, maka probabilitas atau kemungkinan untuk mendapatkan tambahan modal KUR akan semakin besar. Penelitian dilakukan dengan menyebarkan kuisioner ke pelaku UKM yang berada di kota Salatiga untuk melihat pemahaman UKM atas informasi keuangan yang dijadikan pertimbangan oleh pihak bank sebagai kelayakan persetujuan dana KUR. Tujuan penelitian ini untuk mengetahui tingkat pemahaman pelaku UKM tentang informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana oleh pihak bank. Data yang diperoleh dari kuisioner kemudian akan dianalisis secara deskriptif statistik. Dalam penelitian ini terdapat lima kriteria variabel pemahaman pelaku UKM terhadap aset, biaya, pendapatan, utang serta modal. Dari lima kriteria variabel tersebut terdapat empat kriteria yang dikatakan bahwa pelaku UKM paham yaitu aset, pendapatan, utang, modal serta satu kriteria yaitu biaya dikatakan kurang paham terhadap informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR.

x

KATA PENGANTAR

Kertas kerja dengan judul “Pemahaman Pelaku UKM (Usaha Kecil Menengah) Atas Informasi Keuangan Yang Dijadikan Pertimbangan Kelayakan Persetujuan Dana KUR”, disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi program studi Akuntansi pada Fakultas Ekonomi dan Bisnis di Universitas Kristen Satya Wacana.

Penelitian ini bertujuan untuk mendapatkan bukti dari pemahaman UKM terhadap informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR. Sehingga penelitian ini dapat bermanfaat bagi pelaku usaha agar dapat memahami informasi keuangan yang dijadikan pertimbangan oleh pihak bank dan diharapkan kemungkinan untuk mendapatkan dana KUR akan semakin besar.

Di dalam penelitian ini masih terdapat beberapa kekurangan, sehingga di harapkan kritik dan saran yang membangun sehingga dapat menjadikan kertas kerja ini menjadi lebih baik dan bermanfaat.

Dan dengan ini mengucapkan terima kasih kepada semua pihak yang telah membantu dalam proses penyusunan kertas kerja ini. Semoga kertas kerja ini dapat membantu para pembaca dalam hal yang berhubungan dengan KUR.

Salatiga, Maret 2018

xi

UCAPAN TERIMA KASIH

Puji Syukur saya panjatkan kehadirat Tuhan Yesus Kristus yang telah memberikan karunia dan tuntunan-Nya, sehingga kertas kerja ini dapat diselesaikan dengan baik. Dalam penyusunan kertas kerja ini masih terdapat beberapa kesalahan yang di temui, tetapi berkat bantuan serta bimbingan dari berbagai pihak maka kertas kerja ini dapat terselesaikan. Oleh karena itu pada kesempatan ini saya ingin menyampaikan terima kasih kepada :

1. Tuhan Yesus Kristus atas segala berkat, rahmat, pertolongan serta kasih-Nya yang sungguh luar biasa.

2. Universitas Kristen Satya Wacana (UKSW) Salatiga sebagai almamater tempat menimba ilmu pengetahuan.

3. Bapak Ari Budi Kristanto, SE., MM., BKP. Selaku dosen pembimbing yang telah berulang kali sabar dalam membantu untuk memberikan ide, arahan, kritik, serta saran yang membangun untuk kertas kerja ini sehingga dapat tersusun dengan baik.

4. Ibu Theresia Woro Damayanti, SE., M.Si., Ak., CA. Selaku dosen yang juga telah berulang kali sabar dalam membantu untuk memberikan ide, arahan, kritik serta saran yang membangun saat memiliki kesalahan, sehingga pada akhirnya dapat menyelesaikan kertas kerja ini.

5. Bapak Paskah Ika Nugroho, SE, M.Si., CPSAK., CMA., QIA. Selaku wali studi atas bantuan serta bimbingan kepada selama kuliah.

6. Riris Restiyanti, selaku Marketing KUR pada Bank Rakyat Indonesia unit Sumberejo cabang Salatiga karena telah membantu memberikan informasi yang berhubungan dengan penelitian ini.

xii

8. Kedua Orang Tua serta kakak terkasih, karena tiada henti nya telah memberikan dukungan, doa, serta bimbingan selama masa kuliah dan tugas akhir ini.

9. Sahabat kost, Linda, Lili serta Nanik yang selalu mendukung, menguatkan serta mendoakan untuk perjuangan yang telah dilalui bersama.

10.Sahabat seperjuangan angkatan 2012, Laras, Cyindi, Mima, Tiwi, Enggar, Maria, Mentari, yang telah memberikan dukungan, semangat serta doa.

11.Seluruh staf UKSW, Dosen, pegawai FEB yang telah memberikan ilmu pengetahuan dan didikan yang tak ternilai harganya selama berkuliah di UKSW Fakultas Ekonomika dan Bisnis.

12.Seluruh UKM pada daerah Salatiga yang mengikuti program Kredit Usaha Rakyat dan telah bersedia membantu untuk melengkapi survei penelitian.

Salatiga, Maret 2018

xiii

DAFTAR ISI

HALAMAN JUDUL... i

PERNYATAAN TIDAK PLAGIAT ... ii

PERNYATAAN PERSETUJUAN AKSES ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN LEMBAR PENGESAHAN ... v

PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN MOTTO ... vii

Usaha Kecil dan Menengah... 4

Kredit Usaha Rakyat ... 6

Laporan Keuangan Menurut Standar Akuntansi Keuangan ... 7

Konsep Pemahaman ... 8

Informasi Keuangan Bank Dalam Persyaratan Kredit ... 9

METODE PENELITIAN ... 11

Populasi dan Sampel ... 11

Jenis dan Sumber Data ... 12

Teknik Pengumpulan Data ... 13

Teknik Pengukuran Data ... 13

Indikator Informasi Keuangan Bank Dalam Persyaratan Kredit ... 13

Kriteria Interpretasi Skor ... 14

xiv

ANALISIS DAN PEMBAHASAN ... 15

Karakteristik Responden ... 15

Statistik Deskriptif... 17

Pernyataan Mengenai Variabel dari Pemahaman Pelaku UKM Terhadap Aset ... 17

Pernyataan Mengenai Variabel dari Pemahaman Pelaku UKM Terhadap Biaya ... 19

Pernyataan Mengenai Variabel dari Pemahaman Pelaku UKM Terhadap Pendapatan ... 23

Pernyataan Mengenai Variabel dari Pemahaman Pelaku UKM Terhadap Utang ... 25

Pernyataan Mengenai Variabel dari Pemahaman Pelaku UKM Terhadap Modal ... 28

Keterkaitan Antara Hasil Kuisioner dan Pendidikan Terakhir... 32

KESIMPULAN DAN SARAN ... 33

DAFTAR PUSTAKA ... 35

xv

DAFTAR TABEL

Tabel 1 Tabel Kriteria UMKM ... 5

Tabel 2 Karakteristik Responden ... 15

Tabel 3 Hasil Survey Pemahaman Informasi Aset ... 17

Tabel 4 Hasil Analisis Pemahaman Informasi Aset... 18

Tabel 5 Hasil Survey Pemahaman Informasi Biaya ... 20

Tabel 6 Hasil Analisis Pemahaman Informasi Biaya ... 21

Tabel 7 Hasil Survey Pemahaman Informasi Pendapatan ... 23

Tabel 8 Hasil Analisis Pemahaman Informasi Pendapatan ... 24

Tabel 9 Hasil Survey Pemahaman Informasi Utang ... 26

Tabel 10 Hasil Analisis Pemahaman Informasi Utang ... 26

Tabel 11 Hasil Survey Pemahaman Informasi Modal ... 28

Tabel 12 Hasil Analisis Pemahaman Informasi Modal ... 29

xvi

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP ... 38

Lampiran 1 Pedoman Kuisioner ... 39

Lampiran 2 Laporan Hasil Kunjungan Nasabah BRI ... 43

Lampiran 3 Tabel Karakteristik Responden ... 46

1

PENDAHULUAN

Dalam setiap usaha pasti terjadi beberapa masalah, tidak terkecuali Usaha Kecil dan Menengah (UKM) di Indonesia. Menurut Syariefuddin Hasan (Menteri Negara Koperasi dan Usaha Kecil dan Menengah), setidaknya ada 3 masalah terbesar yang terjadi pada UKM di Indonesia, dimana salah satu kelemahan terbesar yang sering kali terjadi adalah akses perbankan dan finansial (Zul, 2013). Kendala UKM terhadap akses perbankan dan finansial dapat dilihat dari sisi permintaan dan penawaran. Dari sisi permintaan, UKM memiliki karakteristik yang unik karena beberapa UKM tidak memiliki informasi keuangan yang transparan dan terorganisir sehingga bank kesulitan untuk memberikan dana. Dari sisi penawaran kredit, pihak bank enggan untuk memberikan kredit karena keterbatasan aset yang dimiliki UKM sebagai jaminan, ketidakpastian bisnis di masa depan serta lemahnya manajemen keuangan sebuah usaha (Bank Indonesia, 2011).

2

pada saat survei lapangan dilakukan oleh petugas bank dan UKM dapat menyediakan informasi keuangan bahkan menyediakan laporan keuangan, maka probabilitas atau kemungkinan untuk mendapatkan tambahan modal akan semakin besar.

Pada penelitian terdahulu, Fiviyanti (2006) mengungkapkan bahwa 44 persen pelaku UKM di Salatiga telah paham dan mengerti terhadap penggunaan laporan keuangan, sedangkan 56 persen mengatakan bahwa mereka tidak paham tentang segala hal yang berhubungan dengan pencatatan pelaporan keuangan. Dalam penelitian terdahulu lainnya, Raino dan Budi (2012) mengungkapkan bahwa sebagian responden di Daerah Istimewa Yogyakarta, yaitu pemilik UKM menyatakan belum memahami dengan baik mengenai informasi akuntansi. Dari penelitian tersebut, hanya terdapat 4 dari 19 usaha yang telah memahami laporan keuangan akuntansi. Dilihat dari hasil penelitian terdahulu, diketahui bahwa masih banyak pengusaha yang belum paham mengenai laporan keuangan serta pentingnya informasi keuangan sebuah usaha. Terdapat beberapa alasan mengapa UKM belum memiliki laporan keuangan, salah satunya menurut Fiviyanti (2006) bahwa pembukuan dianggap bukan suatu hal yang penting untuk dilakukan sekarang karena usaha yang dimiliki masih berada pada skala usaha yang tergolong kecil. Padahal, dengan skala kecil atau besar sekalipun sebuah usaha tetap memerlukan pengawasan terhadap kondisi keuangan.

3

UMKMK dalam rangka penanggulangan/pengentasan kemiskinan dan perluasan kesempatan kerja serta pertumbuhan ekonomi (www.tnp2k.go.id). Berdasarkan wawancara dengan salah seorang Marketing KUR pada Bank Rakyat Indonesia, tinggi atau rendahnya persaingan UKM untuk mendapatkan dana KUR dapat dilihat dari faktor lingkungan sebuah wilayah. Apabila suatu wilayah memiliki banyak pengusaha atau UKM maka persaingan untuk mendapatkan fasilitas KUR akan tinggi, hal ini dikarenakan kuota yang disediakan pemerintah memiliki batasan. Penyaluran dana KUR di Bank Rakyat Indonesia pada akhir bulan Maret 2016 sendiri sudah menyentuh angka 16 triliun rupiah dengan total debitur sebanyak 770.315. Dengan jumlah dana itu pun, pihak bank masih mengalami kekurangan dalam hal persetujuan dana. Beberapa bank yang menyalurkan dana KUR pun membatasi permintaan UKM untuk mendapatkan persetujuan dana agar selalu ada penyaluran untuk setiap bulannya kepada UKM yang bankable

(www.kontan.co.id, 2016). Dengan begitu maka persaingan untuk mendapatkan dana KUR antar UKM dapat dikatakan tinggi. Dengan tingginya tingkat persaingan untuk mendapatkan dana KUR, maka UKM perlu untuk melakukan tindakan yang membuat pihak bank lebih mempertimbangkan sebuah usaha mendapatkan tambahan modal yaitu pemahaman akan informasi keuangan yang dimiliki pengusaha serta ketersediaan laporan keuangan. Terkait hal tersebut maka UKM perlu memahami pentingnya sebuah informasi keuangan sebagai bahan pertimbangan dasar mendapatkan tambahan modal dari perbankan.

4

Berdasarkan masalah diatas serta penelitian terdahulu, maka penelitian ini bertujuan untuk menganalisis pemahaman UKM atas informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR oleh pihak bank. Hasil dari penelitian ini dapat bermanfaat bagi pelaku usaha untuk (1) memahami informasi keuangan usaha yang dimiliki sehingga dapat dijadikan pertimbangan kelayakan persetujuan dana KUR oleh pihak bank. (2) Memahami pentingnya informasi laporan keuangan sebagai pertimbangan pihak bank dalam memberikan dana KUR, dikarenakan usaha yang memiliki laporan keuangan memiliki kesempatan untuk mendapatkan pinjaman dana KUR lebih besar. Dari hal tersebut, maka penelitian ini berjudul “Pemahaman Pelaku UKM (Usaha Kecil dan Menengah) atas Informasi Keuangan yang Dijadikan Pertimbangan Kelayakan Persetujuan Dana KUR”.

KAJIAN PUSTAKA

Usaha Kecil dan Menengah

5

Tabel Kriteria UMKM Tabel 1

No Uraian Kriteria

Aset Omzet

1 Usaha Mikro Maks. 50 Juta Maks. 300 Juta

2 Usaha Kecil > 50 - 500 Juta > 300 Juta - 2,5 Miliar

3 Usaha Menengah > 500 Juta - 10 Miliar > 2,5 - 50 Miliar

Sumber: www.depkop.go.id

Berkaitan dengan usaha kecil, terdapat beberapa ciri-ciri khusus usaha kecil seperti yang diungkapkan oleh Mintzberg, dkk dalam Situmorang (2003:5) dan Haryadi dan Isono (2001: 14) yaitu:

a. Kegiatan cenderung tidak normal dan jarang mempunyai rencana bisnis sehingga margin keuntungan yang didapat sangat tipis.

b. Status usaha dimiliki pribadi atau keluarga dan struktur organisasi bersifat sederhana.

c. Berlokasi di wilayah pedesaan dan kota-kota atau daerah pinggiran kota besar dan sumber tenaga kerja yang berasal dari lingkungan sosial budaya.

d. Pola bekerja sering kali hanya sebagai sampingan dari kegiatan ekonomi lainnya dan beberapa tidak memiliki pemisahan antara kekayaan pribadi dan perusahaan.

e. Kemampuan pasar serta diverifikasi pasar cenderung terbatas serta sistem akuntansi yang kurang baik atau tidak memiliki sistem akuntansi.

6

Kredit Usaha Rakyat

Sesuai dengan UU No. 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah, Pemerintah meluncurkan Kredit Usaha Rakyat (KUR) pada tahun 2007 untuk membantu UMKM dalam hal mengatasi sulitnya mengakses kredit/pembiayaan. KUR adalah kredit/pembiayaan modal kerja dan atau investasi yang khusus diperuntukkan bagi Usaha Mikro Kecil Menengah dan Koperasi (UMKMK) di bidang usaha produktif dan layak, namun mempunyai keterbatasan dalam pemenuhan persyaratan yang ditetapkan perbankan. Program KUR yang telah diluncurkan oleh pemerintah ini memiliki tujuan untuk mengakselerasi pengembangan kegiatan perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan kemiskinan serta perluasan kesempatan kerja. Secara lebih rinci, tujuan program KUR adalah sebagai berikut:

a. Mempercepat pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK)

b. Meningkatkan akses pembiayaan dan mengembangkan UMKM & Koperasi kepada Lembaga Keuangan

c. Sebagai upaya penanggulangan atau pengentasan kemiskinan dan perluasan kesempatan kerja

7 yang diijinkan mengajukan jenis kredit sesuai dengan peraturan pemerintah seperti usaha perdagangan, perikanan, peternakan, pertanian.

b. KUR Ritel

KUR Ritel memiliki plafond yang berbeda yakni 25 hinga 500 juta rupiah dengan jangka waktu pinjaman maksimal mencapai 4 tahun atau 48 bulan. Pinjaman ini sesuai dengan wiraswasta yang mengembangkan usahanya dengan tambahan modal kerja. ditawarkan pada KUR ini maksimal adalah 25 juta rupiah.

Penelitian ini berfokus pada jenis KUR Mikro dengan alasan bahwa sebagian besar UKM yang berada di kota Salatiga memilih untuk menggunakan program KUR ini untuk mengembangkan usaha. Hal ini pun didukung dengan pernyataan Bank Rakyat Indonesia bahwa BRI masih tetap berfokus pada KUR Mikro untuk mendukung sejumlah UKM dengan penyaluran dana lebih tinggi jika dibandingkan dengan KUR Ritel dan TKI (Yanita Patriella, 2015).

Laporan Keuangan Menurut Standar Akuntansi Keuangan

8

dapat menyediakan berbagai bentuk dan penyajian laporan keuangan sesuai dengan tujuan dari laporan keuangan menurut SAK. Penyediaan laporan keuangan menjadi salah satu manfaat yang dapat digunakan untuk mendapatkan tambahan dana modal dari sektor perbankan maupun investor. Laporan Keuangan yang lengkap menurut Ikatan Akuntansi Indonesia (2010:7) meliputi: (a) Neraca; Menurut Harahap (2009:107) laporan ini menggambarkan posisi aset, kewajiban dan ekuitas pada saat tertentu. (b) Laporan Laba-Rugi; Menurut Munawir (2010:26), laporan laba-rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba-rugi yang diperoleh oleh suatu perusahaan selama periode tertentu. (c) Laporan Perubahan Ekuitas; Menurut Ikatan Akuntan Indonesia (2010), perubahan ekuitas perusahaan merupakan gambaran peningkatan atau penurunan aset bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. (d) Laporan Arus Kas; Harahap (2008:257) adalah laporan yang memberikan informasi tentang penerimaan dan pengeluaran dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan operasional, pembiayaan, investasi. (e) Catatan atas Laporan Keuangan; Menurut Ikatan Akuntan Indonesia (2010:126) catatan atas laporan keuangan salah satunya mengungkapkan tentang informasi dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

Pemahaman

Pemahaman berasal dari kata paham yang artinya (1) pengertian; pengetahuan yang banyak, (2) pendapat, pikiran, (3) aliran; pandangan, (4) mengerti benar (akan); tahu benar (akan); (5) pandai dan mengerti benar (Depdikbud, 1994:74). Sehingga dapat diartikan bahwa pemahaman adalah suatu proses, cara memahami, cara mempelajari baik-baik supaya paham dan mengetahui banyak.

9

kemampuan untuk mengenal dan memahami ide utama suatu komunikasi, (3) mengektrapolasi, berbeda dari dari menerjemahkan dan menafsirkan, tetapi lebih tinggi sifatnya, hal ini menuntut kemampuan intelektual lebih tinggi (Suke Silversius, 1991:43-44).

Informasi Persyaratan Kredit Pada Bank Rakyat Indonesia

Informasi keuangan merupakan informasi yang memberikan pernyataan kepada orang atau kelompok baik di dalam perusahaan maupun di luar perusahaan mengenai masalah keuangan yang dimilki oleh perusahaan. Ada beberapa manfaat yang dimiliki perusahaan apabila memiliki informasi keuangan, yaitu sebagai dasar pembuatan keputusan serta alat perencanaan. Selain pihak perusahaan, informasi keuangan juga diperlukan oleh pihak eksternal perusahaan untuk penanaman modal, pemberi pinjaman (bank), dan juga pemasok atau kreditur lainnya (Fiviyanti, 2006). Dalam hal pemberi pinjaman, bank hanya bersedia memberikan kreditnya kepada suatu usaha yang dipandang mampu mengembalikan atau mengangsur pinjaman beserta bunganya pada saat jatuh tempo. Berikut ini adalah skema KUR yang masih diterapkan di Indonesia:

10

Ada beberapa syarat serta prosedur dalam hal mengakses KUR, yaitu pengajuan surat permohonan untuk mendapatkan KUR kepada bank dengan melampiri identitas diri serta dokumen seperti legalitas usaha dan perizinan usaha. Tahap selanjutnya pihak bank akan mengevaluasi dan menganalisis kelayakan usaha UKM berdasarkan permohonan yang diajukan. Pada informasi usaha pemohon, terdapat beberapa hal yang akan ditanyakan oleh pihak bank pada saat survey kelayakan usaha dilakukan seperti aset, biaya, pendapatan, utang serta modal yang dimiliki oleh UKM.

Bagian aset akan dibagi menjadi dua, yaitu aset lancar dan tetap. Terdapat beberapa hal utama yang ada pada aset lancar, dan akan menjadi bahan survey serta pertanyaan pihak bank yaitu kas, piutang, persediaan barang, serta informasi simpanan. Sedangkan pada bagian aset tetap, hal seperti tanah dan bangunan serta peralatan usaha akan menjadi pokok pertanyaan pihak bank saat melakukan survey. Hal ini untuk melihat apakah pemohon masih memiliki tunggakan dalam hal tempat usaha atau tidak.

Pada bagian biaya, hal seperti pengeluaran listrik/telpon/air serta biaya rumah tangga lainnya, dan juga upah tenaga kerja juga akan ditanyakan oleh pihak bank, untuk mengetahui berapa pengeluaran pemohon. Adanya penghitungan dari pihak bank tentang biaya, diperuntukan untuk mengetahui apakah pemohon dapat membayar kembali dana pinjaman dari pihak bank.

Bagian selanjutnya yang akan menjadi bahan survey pihak bank adalah pendapatan dari pemohon pinjaman dana KUR. Hal seperti omzet penjualan, pendapatan sampingan, pendapatan netto, serta informasi peningkatan penjualan adalah hal utama yang menjadi bahan survey pihak bank. Pendapatan pemohon tersebut akan masuk pada laporan laba rugi yang telah disusun oleh pihak bank bersama dengan poin biaya. Apabila bagian informasi biaya serta pendapatan telah diketahui jumlahnya, maka pihak bank akan menetapkan layak atau tidaknya pemohon mendapat suntikan dana dan jangka waktu angsuran yang diberikan oleh pihak bank.

11

pemohon dana KUR masih memiliki tunggakan yang harus dibayar kepada bank lain atau tidak. Informasi hutang bank, kemudian akan ditindak lanjuti dengan melihat riwayat hutang pemohon pada Bank Indonesia. Informasi hutang serta modal kemudian akan masuk pada bagian laporan neraca keuangan yang telah disusun bersamaan dengan aset dari pemohon. Jika usaha yang dijalankan layak maka pihak bank akan menyetujui permohonan KUR. Dengan pihak bank menyetujui pemberian KUR, maka bank dan UKM akan menandatangi perjanjian kredit/pembiayaan yang kemudian UKM wajib membayar/mengangsur dana KUR tersebut kepada pihak bank hingga lunas.

12

Indonesia yang diberikan kesempatan oleh pemerintah untuk menyalurkan dana KUR kepada UKM, yaitu Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), Bank Syariah Mandiri, serta Bank Bukopin. Dari seluruh bank nasional yang diberikan kesempatan untuk menyalurkan dana KUR, BRI merupakan bank yang mendominasi serta mendapat porsi lebih untuk menyalurkan dana KUR kepada UKM yaitu dengan alokasi dana KUR senilai 67,5 triliun rupiah. Bank Rakyat Indonesia (BRI) dikenal sebagai penyalur dana KUR yang berfokus pada usaha kecil menengah dengan dana KUR sebanyak 61 triliun rupiah pada KUR mikro, serta 6 triliun rupiah pada KUR ritel (Rochimawati dan Budiawati, 2016).

Sedangkan cara untuk menentukan sampel pada penelitian ini adalah dengan menggunakan Convenience Sampling. Teknik Convenience Sampling

merupakan informasi yang dikumpulkan dari anggota populasi dan dapat ditemui dengan mudah untuk memberikan informasi tersebut. Pengambilan sampel pada penelitian ini didasarkan pada kenyataan bahwa tidak adanya data atau daftar UKM yang mengikuti program KUR BRI di Salatiga, sehingga teknik

convenience sampling digunakan untuk mempermudah dalam hal mencari responden. Penelitian ini mengambil sampel sebanyak 30 responden, dimana seluruh responden merupakan peserta dari program Kredit Usaha Rakyat di Bank Rakyat Indonesia Salatiga. Sedangkan UKM yang tidak mengikuti program KUR di BRI dikecualikan dari responden penelitian ini. Pengambil sampel sebanyak 30 responden ini dikarenakan pihak BRI tidak bisa memberikan data UKM yang sedang mengikuti program KUR Mikro. Sehingga diharuskan untuk mencari data dengan cara menanyakan satu persatu UKM yang sedang mengikuti program KUR Mikro BRI.

Jenis dan Sumber Data

13

pelaku usaha kecil dan menengah yang menggunakan KUR Mikro BRI di kota Salatiga.

Teknik Pengumpulan Data

Metode yang digunakan untuk pengumpulan data dalam penelitian ini adalah kuesioner. Metode tersebut dilakukan dengan cara pengisian pernyataan yang ada di kuesioner secara langsung oleh pelaku UKM.

Teknik Pengukuran

Pada teknik pengukuran, penelitian ini mengumpulkan data primer dalam bentuk kuesioner atau angket dimana pengukuran yang digunakan adalah skala likert. Skala likert menyediakan nilai antara 1 sampai dengan 5 dengan pilihan jawaban dari sangat tidak paham hingga sangat paham.

Indikator Informasi Keuangan Bank Dalam Persyaratan Kredit

14

Kuisioner pada penelitian ini menekankan pada informasi keuangan UKM yang didasarkan pada formulir laporan hasil kunjungan yang dimiliki oleh pihak BRI. Karena bank mempertanyakan mengenai beberapa hal pokok tentang informasi kas, piutang, tanah dan bangunan, biaya listrik/telpon/air, biaya rumah tangga, omzet penjualan, pendapatan sampingan, hutang dagang, hutang bank, serta modal usaha, maka pembuatan kuisioner ini di kategori kan menjadi aset, biaya, pendapatan, utang, serta modal. Dengan mengkategorikan setiap pernyataan informasi yang dipertimbangan bank, maka penilaian kuisioner akan lebih tertata.

Kriteria Interpretasi Skor

Dengan menggunakan pengukuran skala likert, maka skor tertinggi untuk setiap pernyataannya adalah 5 dan skor terendah adalah 1 sedangkan jumlah responden dalam penelitian adalah 30 Usaha Kecil dan Menengah, dimana perhitungan nya adalah sebagai berikut:

Skor Tertinggi : 30 x 5 Skor Terendah : 30 x 1

Sehingga interpretasi untuk hasil dari survey adalah

Setelah diketahui skor tertinggi dan terendah serta perhitungannya, maka interpretasi skor diketahui adalah sebagai berikut:

30 – 54 = Sangat Tidak Paham

Data yang diperoleh dari penelitian ini adalah berupa kuesioner yang akan dianalisis secara deskriptif statistik. Metode deskriptif statistik digunakan dalam penelitian ini untuk menggambarkan hasil penelitian dari penyeberan 30

15

kuesioner kepada usaha kecil dan menengah yang berada di Salatiga dalam menjawab perumusan masalah mengenai gambaran masing-masing variabel yang diteliti.

ANALISIS HASIL DAN PEMBAHASAN

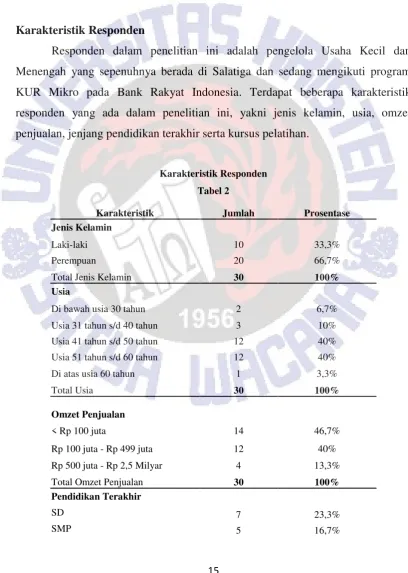

Karakteristik Responden

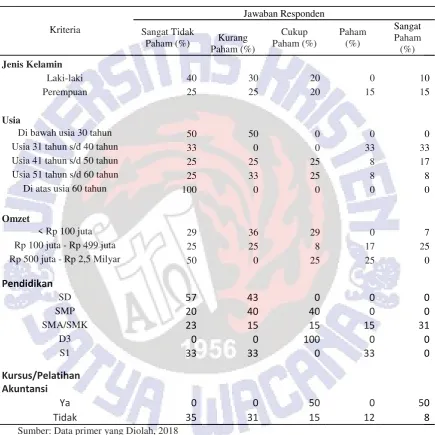

Responden dalam penelitian ini adalah pengelola Usaha Kecil dan Menengah yang sepenuhnya berada di Salatiga dan sedang mengikuti program KUR Mikro pada Bank Rakyat Indonesia. Terdapat beberapa karakteristik responden yang ada dalam penelitian ini, yakni jenis kelamin, usia, omzet penjualan, jenjang pendidikan terakhir serta kursus pelatihan.

Karakteristik Responden Tabel 2

Karakteristik Jumlah Prosentase

Jenis Kelamin

Total Omzet Penjualan 30 100%

Pendidikan Terakhir

SD 7 23,3%

16

Tabel 2 (Lanjutan)

SMA/SMK 13 43,3%

D3 2 6,7%

S1 3 10%

Total Pendidikan Terakhir 30 100%

Kursus/Pelatihan Pembukuan

Ya 4 13,3%

Tidak 26 86,7%

Total Kursus Pelatihan 30 100%

Sumber: Data Primer yang Diolah, 2017

17

HASIL DAN PEMBAHASAN

Pemahaman Pelaku UKM terhadap Informasi Aset

Pada variabel ini terdapat enam indikator yang hasilnya dapat dilihat pada tabel dibawah ini:

Hasil Survey Pemahaman Kebutuhan Informasi Aset Tabel 3

18

Tabel Hasil Analisis Pemahaman Informasi Aset Hasil Analisis Pemahaman Informasi Aset

Sumber: Data primer yang Diolah, 2018

19

menyatakan bahwa pelaku atau pengelola usaha kecil dan menengah rata-rata masih terbilang paham dalam hal memahami aset yang menjadi salah satu bahan pertimbangan pihak Bank Rakyat Indonesia dalam hal pengajuan syarat kredit usaha rakyat.

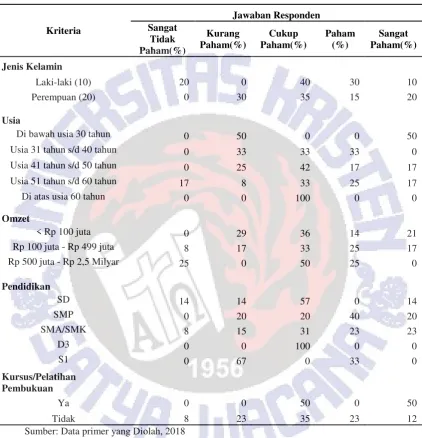

Sedangkan dari tabel 6 mengenai analisis aset jika dilihat berdasarkan kriteria jenis kelamin maka nilai yang mendominasi adalah cukup paham, dimana persentase untuk laki-laki adalah 40% sedangkan perempuan memiliki persentase 35% dalam hal menjawab pertanyaan seputar aset yang menjadi bahan pertimbangan layak atau tidaknya sebuah usaha mendapatkan pinjaman dana KUR. Pada bagian karaktertistik pendidikan, UKM yang merupakan lulusan S1 memiliki interpretasi tidak paham terhadap pertanyaan yang berkenaan dengan aset, hal ini bisa saja dikarenakan UKM dengan lulusan S1 tidak memilki dasar serta pengetahuan tentang akuntansi atau perbankan atau jurusan yang diambil bukanlah dari ekonomi akuntansi. Hal ini diketahui dari informasi kusioner bahwa 3 UKM yang merupakan lulusan S1, tidak ada satupun yang mengambil program studi akuntansi atau pun pernah mengikuti kursus akuntansi/pembukuan. Pada bagian keikutsertaan kursus/pelatihan akuntansi atau pembukuan, UKM cenderung berada pada interpretasi cukup paham dan sangat paham, dengan perolehan 50% cukup paham dan 50% sangat paham. Pemahaman UKM terhadap informasi keuangan yang berhubungan dengan KUR berperan penting terhadap kepercayaan bank dalam hal memberikan pinjaman dana terhadap sebuah usaha, konsekuensi dari tidak paham nya UKM tentang informasi keuangan adalah bank menolak permintaan kredit dari UKM.

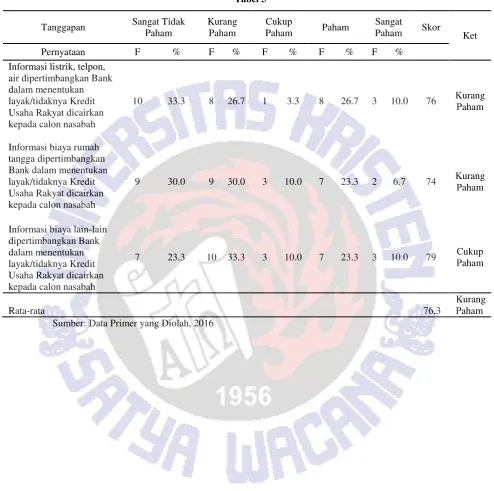

Pemahaman Pelaku UKM terhadap Informasi Biaya

20

21

Tabel Hasil Analisis Pemahaman Informasi Biaya

Hasil Analisis Pemahaman Informasi Biaya Tabel 6

Sumber: Data primer yang Diolah, 2018

22

telpon, air dan biaya rumah tangga pelaku UKM di Salatiga kurang paham jika hal tersebut menjadi salah satu hal yang dilihat atau dipertanyakan oleh pihak Bank. Sedangkan untuk pemahaman biaya lain-lain mendapatkan interpretasi cukup paham. Dengan hasil tersebut jika di rata-rata maka interpretasi yang ditemukan adalah bahwa pelaku UKM di Salatiga kurang paham tentang pemahaman biaya sebagai bahan pertimbangan peminjaman kredit usaha rakyat di Bank Rakyat Indonesia, padahal dalam hal biaya dan pengeluaran yang telah dilakukan tersebut Bank dapat menentukan sebuah usaha layak atau tidak mendapat pinjaman kredit usaha. Dengan interpretasi seperti ini diharapkan bahwa pihak Bank Rakyat Indonesia lebih dapat memberikan sedikit penjelasan kepada pihak UKM tentang pentingnya melihat kembali informasi biaya dan pengeluaran yang telah dilakukan.

23

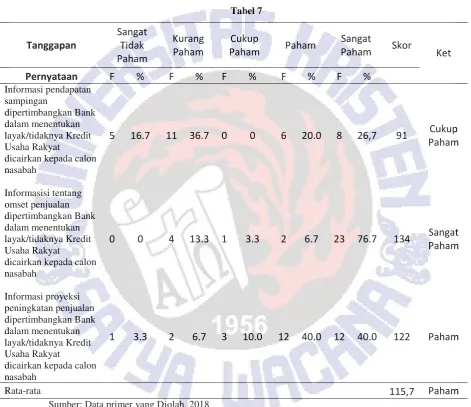

Pemahaman Pelaku UKM terhadap Informasi Pendapatan

Pada variabel ini terdapat dua indikator yang hasilnya dapat dilihat pada tabel dibawah ini:

Hasil Survey Pemahaman Informasi Pendapatan Tabel 7

24

Hasil Analisis Pemahaman Informasi Pendapatan Tabel 8

Sumber: Data primer yang Diolah, 2018

25

mendapat skor 115,7 dimana hal itu berarti pelaku UKM di Salatiga paham bahwa pendapatan menjadi bahan pertimbangan pertimbangan pengajuan kredit usaha rakyat bersamaan dengan biaya, yang akan diperhitungkan pada laporan laba rugi. Akan tetapi, terdapat beberapa pelaku UKM yang masih dalam frekuensi cukup paham pada bagian pendapatan sampingan sebagai hal yang dipertimbangkan bank dalam menentukan layak atau tidaknya kredit usaha rakyat dicairkan kepada calon nasabah.

Dari Tabel 10 menunjukan bahwa dimulai dari kriteria jenis kelamin, usia, omzet, pendidikan serta kursus/pelatihan akuntansi menyatakan UKM sangat paham dan sadar bahwa pendapatan usaha yang dimiliki merupakan informasi penting bagi pihak bank untuk memberikan pinjaman kredit kepada UKM. Pada saat proses wawancara dilakukan UKM dengan sangat yakin mengatakan bahwa pihak bank memerlukan informasi keuangan pendapatan untuk menentukan apakah usaha tersebut layak diberikan pinjaman kredit atau tidak. UKM akan memberikan informasi mengenai pendapatan usaha serta diluar usaha yang dimiliki untuk diberikan kepada pihak bank sebagai jaminan mendapatkan kredit usaha rakyat. Apabila pendapatan dari usaha tersebut mengalami nilai yang lebih kecil dibandingkan dengan nilai beban maka pihak bank akan meragukan untuk memberikan permintaan kredit kepada UKM. Hal ini dikarenakan pihak bank tidak ingin menanggung resiko tidak adanya pengembalian dana kredit apabila pendapatan usaha sebuah UKM lebih rendah dibandingkan dengan beban serta utang usaha.

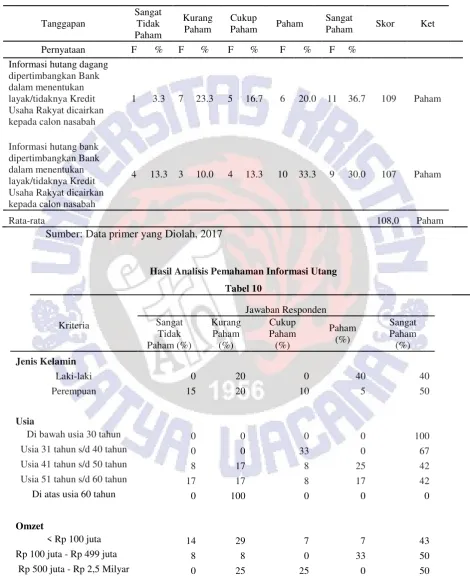

Pemahaman Pelaku UKM terhadap Informasi Utang

26

Hasil Survey Pemahaman Informasi Utang Tabel 9

Sumber: Data primer yang Diolah, 2017

27

Sumber: Data primer yang Diolah, 2018

Hasil pada Tabel 11 diatas menunjukan bahwa pernyataan terhadap variabel pemahaman pelaku UKM tentang utang berada pada interpretasi ke-empat yaitu Paham, dengan rincian sebagai berikut: Pemahaman tentang hutang dagang skor 109; Pemahaman tentang hutang Bank skor 107. Hasil tersebut menyatakan bahwa pelaku atau pengelola UKM di Salatiga rata-rata paham apabila utang menjadi salah satu hal penting lainnya yang menjadi bahan pertimbangan pihak bank dalam hal penentuan layak atau tidaknya kredit usaha rakyat yang sudah diajukan dapat segera dicairkan atau tidak, apabila sebuah usaha memiliki banyak utang dagang di tempat atau bank lain maka akan mempersulit proses pengajuan dan persetujuan kredit usaha rakyat, lagipula dalam hal ini bank tidak ingin mengambil resiko besar dalam hal meminjamkan dana usaha kepada setiap usaha yang memiliki banyak utang karena jika sebuah usaha memiliki beberapa utang yang harus dilunasi kepada setiap orang atau Bank lain maka usaha tersebut akan sulit pula melunasi dana pinjaman dari pihak Bank.

28

pendapatan dan aset tidaklah menjadi hal penting untuk diketahui oleh pihak bank. UKM yang dapat menyebutkan ada atau tidaknya nilai utang yang dimiliki, kemudian akan dilihat kebenarannya melalui Sistem Informasi Debitur Bank Indonesia (SID BI) apabila ternyata UKM sedang menerima kredit/pembiayaan modal kerja atau investasi dari bank lain dan menerima kredit program dari pemerintah kecuali KUR Mikro maka permohonan KUR akan ditolak oleh bank. Besaran utang yang dimiliki sebuah usaha akan menjadi bahan pertimbangan kelayakan UKM mendapatkan pinjaman dana KUR atau tidak, apabila diketahui sebuah usaha memiliki nilai utang yang lebih besar dibandingkan dengan nilai pendapatan dan aset maka pihak bank juga akan menolak permohonan KUR dari UKM. Hal ini dikarenakan pihak bank tidak ingin mengambil resiko besar dalam hal meminjamkan dana KUR kepada usaha yang memiliki banyak utang, apabila suatu usaha memiliki beberapa utang yang yang harus dilunasi oleh pihak atau bank lain maka diperkirakan usaha tersebut akan mengalami kesusahan dalam hal melunasi dana pinjaman kredit KUR.

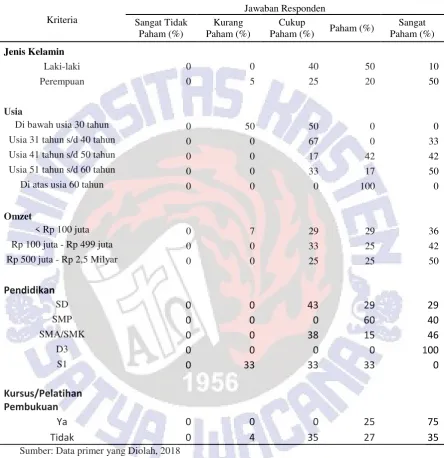

Pemahaman Pelaku UKM terhadap Informasi Modal

Pada variabel ini terdapat dua indikator yang hasilnya dapat dilihat pada tabel dibawah ini:

29

Sumber: Data primer yang Diolah, 2017

Hasil Analisis Pemahaman Informasi Modal Tabel 12

30

Tabel 13 menunjukan bahwa pernyataan terhadap variabel modal berada pada interpretasi ke-empat yaitu Paham, dengan rincian sebagai berikut: Pemahaman tentang modal dan laba ditahan skor 113; Pemahaman tentang laba periode berjalan skor 124. Dengan skor rata-rata sebesar 118,5 maka dapat dinyatakan bahwa pelaku usaha kecil dan menengah paham dalam memahami modal serta laba. Pihak pelaku usaha paham benar bahwa modal dan laba menjadi bahan pertimbangan layak atau tidaknya sebuah usaha mendapat dana pinjaman dari Bank, khususnya pihak bank dalam hal menanyakan tentang laba sebuah usaha tersebut dalam keadaan baik atau tidak, bila hal ini tidak dalam keadaan baik maka pihak bank akan langsung mempertimbangkan kelayakan usaha tersebut dari pengajuan kredit.

Hasil dari Tabel 14 menunjukan bahwa pada pertanyaan penelitian mengenai modal dan laba ini beberapa jawaban responden adalah paham, hal ini dapat dilihat dari semua kriteria yang ada pada tabel hasil analisis modal. Jawaban dari responden ini menyatakan bahwa UKM tidak memiliki masalah yang berarti mengenai modal dan laba. Pihak UKM paham benar bahwa informasi keuangan modal dan juga laba juga dibutuhkan oleh bank, khususnya dalam hal menanyakan tentang laba usaha yang bersangkutan, apabila laba usaha dalam keadaan tidak dalam keadaan stabil maka pihak bank akan langsung mempertimbangkan kelayakan persetujuan dana KUR.

31

32

informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR.

Keterkaitan antara hasil survey dan pendidikan/pelatihan akuntansi

33

KESIMPULAN DAN SARAN Kesimpulan

Dari data yang telah dianalisa dan dibahas pada bagian analisis hasil dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

1. Tingkat pemahaman pelaku usaha kecil dan menengah dalam hal pentingnya informasi keuangan dalam persetujuan KUR pada bagian pendapatan, utang serta modal cenderung paham, sedangkan untuk pemahaman aset dan biaya memiliki kesimpulan cukup paham dan kurang paham.

2. Apabila tingkat pemahaman dilihat berdasarkan karakteristik, maka tidak terdapat perbedaan mencolok antar kelompok responden terhadap pemahaman UKM tentang informasi keuangan yang dijadikan pertimbangan kelayakan persetujuan dana KUR adalah jenis kelamin, usia dan juga omset. Sedangkan pendidikan terakhir dan juga kursus/pelatihan pembukuan mempengaruhi tingkat pemahaman UKM terhadap KUR.

Keterbatasan

34

Saran

35

Daftar P usataka

Arikunto, Suharsimi. 2002. Metodologi Penelitian Suatu Pendekatan Proposal. Jakarta : PT. Rineka Cipta.

Antara. 2015. UKM Sulsel Kesulitan Akses Modal Perbankan. Available at http://sulawesi.bisnis.com (diakses tanggal 16/06/2016)

Bank Indonesia. 2011. Kajian Akademik Pemeringkat Kredit Bagi Usaha Mikro, Kecil dan Menengah di Indonesia. Jakarta. Available at http://bi.go.id (diakses tanggal 29/01/2017)

Dahlan, Ahmad. 2015. Definisi Sampling Serta Jenis Metode dan Teknik Sampling. Available at http://eurekapendidikan.com (diakses tanggal 13/09/2016)

Departemen Koperasi. Tabel Kriteria UMKM. Available at http://depkop.go.id (diakses tanggal 13/03/2016)

Fiviyanti, Siany. 2006. Analisis Pemahaman Beberapa Pengelola Usaha Skala Kecil Menengah Terhadap Laporan Keuangan. Fakultas Ekonomi dan Bisnis. Universitas Kristen Satya Wacana.

Fransiska, Amerza., Maskun., Suparman Arif . 2013. Pengaruh Penerapan Model Cooperative LearningTerhadap Hasil Belajar Sejarah Siswa Kelas X SMA Budaya Bandar Lampung Tahun Ajaran 2012/2013. Fakultas Keguruan dan Ilmu Pendidikan. Universitas Lampung.

36

Pertanian Bogor. Available at http://repository.ipb.ac.id (diakses tanggal 02/08/2016)

Kontan. 2016. Pemerintah Tambah KUR Rp 7 Triliun. Available at http://keuangan.kontan.co.id (diakses tanggal 29/01/2017)

Kementrian Keuangan.2008. Usaha Mikro, Kecil, dan Menengah. Available at http://www.jdih.kemenkeu.go.id (diakses tanggal 29/01/2017)

Ningsih, Arvia. 2010. Analisis Pemahaman Pemenuhan Kewajiban Perpajakan Berdasarkan Kepemilikan NPWP (Study pada WPOP di Salatiga). Universitas Kristen Satya Wacana.

Perkasa, Muhammad. 2015. Masalah Utama UKM Indonesia. Available at http://marketeers.com (diakses tanggal 21/02/2016)

Purnomo, Daru. 2014. Statistik Sosial dan Aplikom. Salatiga. Penerbit Widya Sari Press.

Petriella, Yanita. 2015. Direksi Dirombak, BRITetap Fokus di Mikro. Available at http://finansial.bisnis.com (diakses tanggal 30/01/2017)

Rachma, Henny. 2014. Pengembangan UMKM Indonesia Terganjal Masalah Modal. Available at http://merdeka.com (diakses tanggal 13/01/2016)

Rochimawati dan Arie Dwi Budiawati. 2016. Ini Daftar Bank Penyalur Kredit Usaha Rakyat Tahun 2016. Available at http://bisnis.news.viva.co.id (diakses tanggal 29/01/2017)

37

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. CV Alfabeta Bandung.

Sugiyono. 2010. Statistika Untuk Penelitian. Alfbeta. Bandung.

Tety. 2015. Mayoritas Pelaku UKM Kesulitan Akses Permodalan. Available at http://possore.com (diakses tanggal 30/03/2016)

Tim Nasional Percepatan Penanggulangan Kemiskinan. Program Kredit Usaha Rakyat (KUR). Available at http://tnp2k.go.id (diakses tanggal 27/09/2016)

Tuti, Rias. 2014. Pemahaman UMKM dalam menyusun laporan keuangan berdasarkan SAK ETAP. Universitas Katolik Widya Mandala Surabaya. Available at httpp://repository.wima.ac.id (diakses tanggal 14/06/2016)

Wirjono, Endang Raino dan Budi Raharjono. 2012. Survei Pemahaman Dan Pemanfaatan Informasi Akuntansi Dalam Usaha Kecil Menengah Di Daerah Istimewa Yogyakarta. Fakultas Ekonomi. Universitas Atmajaya Yogyakarta. Available at http://ojs.unud.ac.id(diakses tanggal 30/01/2017)

38

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Birgita Yoelanda Lumeno

Tempat, Tanggal Lahir : Bandar Lampung, 18 Agustus 1994

Jenis Kelamin : Perempuan

Alamat Asal : Jl. Damar No 24 BTN 3, Way Halim, Bandar Lampung

Judul Kertas Kerja : PEMAHAMAN PELAKU UKM (USAHA KECIL

MENENGAH) ATAS INFORMASI KEUANGAN

YANG DIJADIKAN PERTIMBANGAN

KELAYAKAN PERSETUJUAN DANA KUR

Riwayat Pendidikan

2012 – 2016 : Universitas Kristen Satya Wacana 2009 – 2012 : SMA Fransiskus Bandar Lampung

39

Lampiran I

Kuesioner Penelitian

a. Responden harus menjawab semua pertanyaan sesuai petunjuk. b. Berikan tanda (√) pada tempat yang sudah disediakan ( ) disetiap

pertanyaan.

c. Berikan jawaban yang paling benar, sesuai dengan diri dan usaha anda. d. Data ini murni untuk akademis dan tidak akan salah digunakan

Nama :

Alamat Usaha :

Jenis Usaha :

Jenis Kelamin : Laki-Laki/Perempuan *)

Usia :

Berapa omzet penjualan Bapak/Ibu per tahun?

< Rp 100 juta Rp 500 juta – Rp 2,5 Milyar

Rp 100 juta – Rp 499 juta *) Coret salah satu

1. Jenjang pendidikan apa yang terakhir kali Bapak/Ibu tempuh? SD SMA/SMK

SMP S-1 Diploma 3

2. Pendidikan dengan jurusan apa yang Bapak/Ibu tempuh? Akuntansi

Lainnya (non Akuntansi)

3. Apakah Bapak/Ibu pernah mengikuti pendidikan non formal (kursus atau pelatihan yang berhubungan dengan akuntansi/pembukuan)?

40

No Kompetensi Indikator Jawaban

STP KP CP P SP

1 Pemahaman

Aset

1 Informasi kas dipertimbangkan

Bank dalam menentukan

layak/tidaknya Kredit Usaha

Rakyat dicairkan kepada calon

nasabah

2 Informasi mengenai simpanan

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

3 Informasi persediaan barang

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

4 Informasi tanah dan bangunan

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

5 Informasi peralatan usaha

dipertimbangkan Bank dalam

menentukan layak/tidaknya

41 kepada calon nasabah

2 Pemahaman

Biaya

1 Informasi listrik, telpon, air

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

2 Informasi biaya rumah tangga

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

3 Informasi biaya lain-lain

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

3 Pemahaman

Pendapatan

1 Informasi tentang pendapatan

sampingan dipertimbangkan

Bank dalam hal menentukan

layak/tidaknya Kredit Usaha

Rakyat dicairkan kepada calon

nasabah

2 Informasi mengenai omzet

penjualan dipertimbangkan

pihak Bank dalam menentukan

layak/tidaknya Kredit Usaha

Rakyat dicairkan kepada calon

nasabah

3 Informasi mengenai proyeksi

peningkatan penjualan

dipertimbangkan oleh pihak

Bank dalam hal menentukan

42 Rakyat dicairkan kepada

calon nasabah

4 Pemahaman

Utang

1 Informasi hutang dagang

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

2 Informasi hutang bank

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

kepada calon nasabah

5 Pemahaman

Modal

1. Informasi mengenai modal dan

laba ditahan dipertimbangkan

Bank dalam hal menentukan

layak/tidaknya Kredit Usaha

Rakyat dicairkan kepada calon

nasabah

2 Informasi laba periode berjalan

dipertimbangkan Bank dalam

menentukan layak/tidaknya

Kredit Usaha Rakyat dicairkan

43

Lampiran II

I. Identitas Pemohon

1. Nama YMP 8.Nomor Handphone (jika ada)

2. Status Perkawinan 9.Jumlah permohon Kupedes 3. Nama Suami/Istri YMP 10. Tujuan Pemohonan Kupedes 4. Nama Gadis Ibu Kandung YMP 11. Jumlah Tanggungan (anak) 5. Kepemilikan Rumah Tinggal 12. Ijin Usaha (jika ada)

6. Lama Menetap 13. Memiliki Rekening simpanan

7. Nomor Telepon (jika ada) 14. NPWP (wajib ada) untuk jumlah pinjaman Rp 100 juta

II. Informasi Usaha YMP

1. Usaha YMP saat ini a. Usaha Pokok b. Usaha Sampingan 2. Tanggal Mulai Usaha 3. Laporan Laba Rugi YMP

- Omzet Penjualan -Biaya Lain-lain - Harga Pokok Pembelian -Pendapatan Netto

- Upah Tenaga Kerja -Pendapatan Sampingan Netto - Listrik, Telpon, Air -Proyeksi Peningkatan Penjualan - Pajak/Retribusi -Alasan Peningkatan Omzet - Biaya Rumah Tangga

44 4. Laporan Neraca Keuangan

Aktiva Pasiva

Deskripsi Jumlah Deskripsi Jumlah

Aktiva Lancar

Modal & Laba Ditahan

Laba & Periode Berjalan

Jumlah Pasiva

Rp

Rp

Rp

5. Memiliki Pelanggan Tetap: Ya/ Tidak* )

Jika Ya, Pelanggan Tetap tersebut berkontribusi pada penjualan sebesar* ):

a. < 50% dari omzet b. 50% dari omzet c. > 50% dari omzet

6. Riwayat Kepemilikan Rekening* ):

1. Pembayaran angsuran selalu tepat waktu dan tidak pernah menunggak

2. Debitur baru

3. Pernah menunggak namun tunggakan angsuran sudah dilunasi 4. Masih ada tunggakan

7. Tujuan Penggunaan Kredit* ): 1. Modal Kerja

45

III. Informasi Lain

Diisi hal-hal yang berkaitan dengan pemasaran dan atau informasi lainnya yang perlu disampaikan

46

Lampiran III

TABEL KARAKTERISTIK RESPONDEN

Alamat_Usaha_Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid Diponegoro 2 6,7 6,7 6,7

Diponegoro 79 1 3,3 3,3 10,0

Diponegoro 89 1 3,3 3,3 13,3

Jendral Sudirman 3 10,0 10,0 23,3

Kalinyamat 1 3,3 3,3 26,7

Kembang Arum 1 3,3 3,3 30,0

Kemiri 1 3 10,0 10,0 40,0

Kemiri 2 nomor 28 1 3,3 3,3 43,3

Kemiri Barat 1 3,3 3,3 46,7

Kemiri Raya 2 6,7 6,7 53,3

Merak 1 3,3 3,3 56,7

Monginsidi 1 1 3,3 3,3 60,0

Nakula Sadewa 1 3,3 3,3 63,3

Pancuran 4 13,3 13,3 76,7

Pancuran RT 12 4 13,3 13,3 90,0

Pancuran RT 18 1 3,3 3,3 93,3

Pasar Ayam Salatiga 1 3,3 3,3 96,7

Yos Sudarso 1 3,3 3,3 100,0

47

Jenis_Usaha_Responden

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

48

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

49

Kursus_Pelatihan_Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1,00 4 13,3 13,3 13,3

2,00 26 86,7 86,7 100,0

51

Hasil Jawaban Responden Berdasarkan Kriteria Karakteristik Laki-laki

ASET BIAYA PENDAPATAN UTANG MODAL

STP 2 4

TP 3 2 1

CP 4 2 4 2

P 3 5 4 3

SP 1 1 1 4 4

Jumlah Responden

Laki-laki 10 10 10 10 10

Karakteristik Perempuan

ASET BIAYA PENDAPATAN Utang Modal

STP 5 3 1

TP 6 5 1 4 2

CP 7 4 5 2 1

P 3 3 4 1 7

SP 4 3 10 10 9

Jumlah Responden

Perempuan 20 20 20 20 20

Karakteristik Usia Aset

Usia STP TP CP P SP

Di bawah usia 30 tahun (2 orang) 1 1

Usia 31-40 tahun (3 orang) 1 1 1

52

Karakteristik Usia Biaya

Usia STP TP CP P SP

Di bawah usia 30 tahun (2 orang) 1 1 Usia 31-40 tahun (3 orang) 1 1 1 Usia 41-50 tahun (12 orang) 3 3 3 1 2 Usia 51-60 tahun (12 orang) 3 4 3 1 1 Di atas usia 60 tahun (1 orang) 1

Karakteristik Usia Pendapatan

Usia STP TP CP P SP

Di bawah usia 30 tahun (2 orang) 1 1 Usia 31-40 tahun (3 orang) 2 1 Usia 41-50 tahun (12 orang) 2 5 5 Usia 51-60 tahun (12 orang) 4 2 6 Di atas usia 60 tahun (1 orang) 1

Karakteristik Usia Utang

Usia STP TP CP P SP

Di bawah usia 30 tahun (2 orang) 2 Usia 31-40 tahun (3 orang) 1 2 Usia 41-50 tahun (12 orang) 1 2 1 3 5 Usia 51-60 tahun (12 orang) 2 2 1 2 5 Di atas usia 60 tahun (1 orang) 1

Karakteristik Usia Modal

Usia STP TP CP P SP

53

Karakteristik Omzet

Aset

Omzet STP TP CP P SP

<100juta (14 orang) 4 5 2 3

100-499juta (12 orang) 1 2 4 3 2

500juta-2,5milyar (4 orang) 1 2 1

Biaya

Omzet STP TP CP P SP

<100juta (14 orang) 4 5 4 1

100-499juta (12 orang) 3 3 1 2 3

500juta-2,5milyar (4 orang) 2 1 1

Pendapatan

Omzet STP TP CP P SP

<100juta (14 orang) 1 4 4 5

100-499juta (12 orang) 4 3 5

500juta-2,5milyar (4 orang) 1 1 2

Utang

Omzet STP TP CP P SP

<100juta (14 orang) 2 4 1 1 6

100-499juta (12 orang) 1 1 4 6

500juta-2,5milyar (4 orang) 1 1 2

Modal

Omzet STP TP CP P SP

<100juta (14 orang) 1 2 1 4 6

100-499juta (12 orang) 1 1 5 5

55 Modal

STP TP CP P SP

SD 1 2 2 2

SMP 2 3

SMA/SMK 1 1 4 7

D3 1 1

S1 1 2

Karakteristik Kursus Pelatihan

Kursus aset

STP TP CP P SP

Ya (4) 2 2

Tidak (26) 2 6 9 6 3

BIAYA

STP TP CP P SP

Ya 2 2

Tidak 9 8 4 3 2

PENDAPATAN

STP TP CP P SP

Ya 1 3

Tidak 1 9 7 9

UTANG

STP TP CP P SP

Ya 1 3

Tidak 2 6 2 5 11

MODAL

STP TP CP P SP

Ya 1 1 2