Analisis perbedaan abnormal return dan likuiditas perdagangan saham pada perusahaan yang melakukan stock split dan reserve stock yang terdaftar di bei periode 2012 - 2016 - Perbanas Institutional Repository

Teks penuh

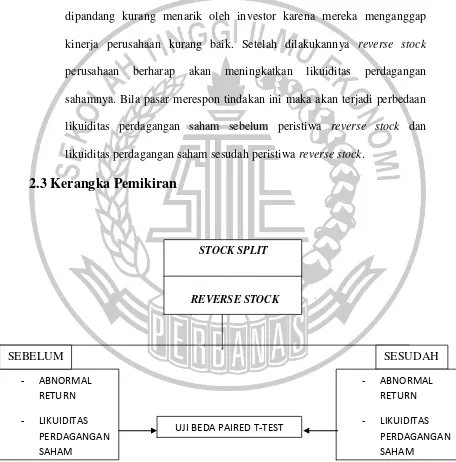

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menentukan dan menganalisis sejauh mana peristiwa stock split dapat mempengaruhi masyarakat atau pemegang saham (investor) dalam

dari stock split pada return saham perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2013. 2) Mengetahui dan mempelajari apakah terdapat

Studi tentang stock split dilakukan terhadap pasar modal di Indonesia antara lain dilakukan oleh Fatmawati dan Asri (1999) dengan mengambil sampel 30 perusahaan yang

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan rata- rata return saham perusahaan sebelum dan sesudah stock split dan apakah terdapat perbedaan

Terima kasih untuk Mbak Rahayu Putri Agustina yang sering saya repotkan dalam banyak hal dan adalah malaikat dari saya menginjak perbanas hingga aku selesai yang

Emiten Nama Perusahaan Tanggal Pengumuman Stock Split Kriteria Pemilihan Sampel

14 Stock Split, Volume Perdagangan dan Return Saham tidaksignifikan disebabkan karena perubahan harga saham antara sebelum dan sesudah Stock Split menjadikan saham

Penelitian ini dilakukan dengan tujuan membuktikan apakah dengan perusahaan melakukan stock split akan menyebabkan terjadinya reaksi pasar yang sesuai dengan