Penawaran Obligasi

Perusahaan pembiayaan otomotif terbesar di Indonesia

Dengan Rp 12,8 triliun piutang pembiayaan kotor atau Rp 5,0 triliun piutang pembiayaan bersih (tanpa porsi pembiayaan bersama) yang dikelola di tahun 2005, ASF merupakan perusahaan pembiayaan otomotif terbesar di Indonesia. Jumlah ini meningkat dari tahun 2004 yang mencapai Rp 11,8 triliun untuk piutang pembiayaan kotor dan Rp 5,3 triliun untuk piutang pembiayaan bersih.

Jaringan pemasaran yang luas

Posisi pasar ASF yang kuat sangat didukung oleh jaringan pemasaran yang luas. Sampai akhir tahun 2005, jaringan pemasaran ASF mencapai 28 jaringan operasional dan 7 point of sales yang terjalin dengan lebih dari 1.900 dealer otomotif yang tersebar di seluruh Indonesia. Strategi pemasaran yang tepat dan jaringan operasi yang luas mampu memperkuat basis pelanggan ASF yang hingga kini mencapai lebih dari 600.000 pelanggan. Selain itu, jaringan pemasaran yang luas memungkinkan ASF menangkap potensi pasar pembiayaan di daerah-daerah guna mengimbangi tingginya persaingan pembiayaan di Jakarta.

Manajemen resiko yang handal dan konservatif

ASF memiliki manajemen resiko yang handal. Hal ini dibuktikan dengan respon manajemen yang cepat dalam mengidentifikasi penyebab kenaikan delinquency rate di tahun 2005 dan langkah cepat penanggulangan seperti merevisi kriteria persetujuan kredit dan mengintensifkan kapasitas penagihan untuk menyelesaikan piutang macet. Hasilnya, balance overdue yang sempat meningkat di pertengahan tahun 2005, berangsur turun menjelang akhir tahun. Selain itu, ASF secara konservatif telah menaikkan rasio penyisihan untuk piutang pembiayaan dan persediaan aktiva yang diambil alih.

Rasio kecukupan modal yang memadai

Kondisi permodalan ASF sampai dengan tahun 2005 cukup memadai dengan rasio ekuitas terhadap aktiva mencapai 19,2%. Rasio ini lebih baik dari tahun 2004 yang mencapai 18,8% dan industri yang mencapai 12,6%. Sementara tingkat leverage ASF masih stabil pada level 4,0 kali. Meski relatif tinggi dibanding industri namun rasio ini cukup aman mengingat masih di bawah ketentuan peraturan yang berlaku yaitu 15 kali. Terlebih lagi ASF memiliki nilai ekuitas sebesar Rp 1,1 triliun dan kemampuan yang baik dalam menjaga kualitas aktiva dan manajemen aktiva dan kewajiban, sehingga kewajiban kepada pemegang obligasi maupun perbankan masih dapat dipenuhi dengan baik.

Profitabilitas operasional yang masih solid

Selama tahun 2005, kinerja keuangan ASF terutama pada sisi operasional cukup solid. Pendapatan bunga dan pendapatan bunga bersih tumbuh masing-masing sebesar 21,6% dan 13,7%, didukung oleh pertumbuhan NSA. Sementara itu, profitabilitas ASF masih tetap tinggi dengan marjin bunga bersih berkisar 19,1% (vs 21,1% di tahun 2004) di tengah tren kenaikan suku bunga. Sementara laba operasi sebelum beban penyisihan tumbuh 15,7%, didukung oleh membaiknya efisiensi dalam kegiatan operasional.

(dalam Rp miliar, kecuali dinyatakan lain) 2001 2002 2003 2004 2005

Total aktiva 1.635,1 1.893,3 3.299,4 5.736,1 5.841,9

Total hutang 876,0 981,6 2.281,2 4.316,7 4.477,7

Total ekuitas 590,9 713,8 874,7 1.078,5 1.119,7

Pendapatan bunga bersih 311,3 399,1 519,8 895,4 1.018,4

Laba sebelum beban provisi 269,2 320,8 456,1 740,3 856,3

Laba sebelum pajak 235,7 292,7 341,9 427,0 236,6

Laba bersih 168,3 207,1 245,8 302,2 166,6

Balance overdue > 60 hari (%) 0,1 0,3 0,4 0,5 1,1

Imbal hasil atas rata-rata aktiva (%) 11,8 11,7 9,5 6,7 2,9 Imbal hasil atas rata-rata ekuitas (%) 32,7 31,8 30,9 30,9 15,2 Beban operasional / pendapatan bersih (%) 31,4 34,6 29,7 31,5 28,8

Net interest margin (%) 24,9 25,1 21,5 21,1 19,1

Hutang / ekuitas (x) 1,5 1,4 2,6 4,0 4,0

Ekuitas / aktiva (%) 36,1 37,7 26,5 18,8 19,2

Profil Bisnis

Perusahaan pembiayaan otomotif terbesar di Indonesia

PT Astra Sedaya Finance (ASF) merupakan perusahaan pembiayaan otomotif terbesar di Indonesia. Berdasarkan laporan keuangan 132 perusahaan pembiayaan konsumen tahun 2004 yang dilaporkan ke Departemen Keuangan, ASF menempati peringkat teratas dengan nilai piutang pembiayaan bersih terbesar yaitu sebesar Rp 5,3 triliun (Rp 11,8 triliun termasuk porsi pembiayaan bersama). Di tahun 2005, ASF diyakini masih yang terbesar khususnya di segmen pembiayaan mobil dengan nilai piutang bersih yang dikelola mencapai Rp 5,0 triliun atau Rp 12,8 triliun dengan memperhitungkan porsi pembiayaan bersama.

Perusahaan Piutang Pembiayaan*

Rp triliun Pangsa Pasar

Sumber: Majalah InfoBank edisi September 2005 * per 31/12/04

Tabel 1. 10 Besar Perusahaan Pembiayaan Konsumen di Indonesia

Astra Sedaya Finance 5,31 11,89%

GE Finance Indonesia 4,49 10,06%

Federal International Finance 2,81 6,28%

Dipo Star Finance 2,52 5,64%

Orix Indonesia Finance 2,35 5,26%

Oto Multiartha 2,23 4,99%

Bussan Auto Finance 1,74 3,90%

Tunas Financindo Sarana 1,32 2,95%

Summit Oto Finance 1,27 2,85%

Tiga Berlian Auto Finance 1,23 2,75%

Total 25,30 56,57%

122 perusahaan pembiayaan konsumen lainnya 19,40 43,43%

Total 132 perusahaan pembiayaan konsumen 44,70 100,00%

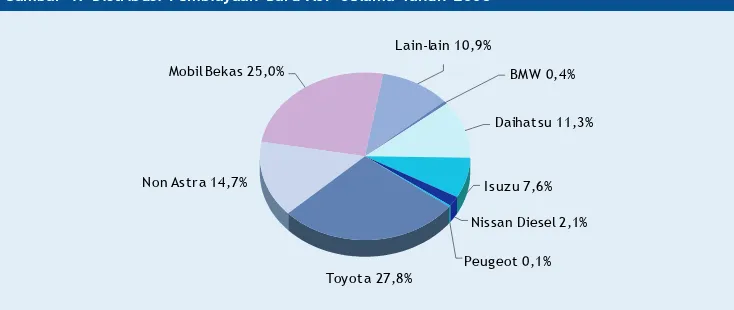

Gambar 1. Distribusi Pembiayaan Baru ASF Selama Tahun 2005*

Sumber: Perusahaan

* Berdasarkan nilai pembiayaan baru sebesar Rp 8,5 triliun Fokus pada pembiayaan otomotif multi merek

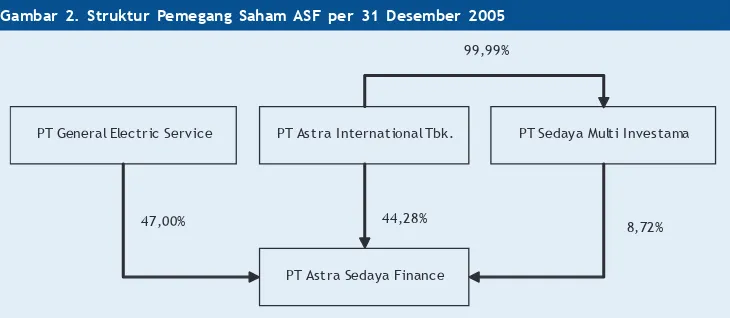

ASF dimiliki oleh PT Astra International Tbk. (AI) sebesar 53% (langsung dan tidak langsung) dan GE Service sebesar 47%. Meski sebagian besar saham dimiliki oleh AI, kegiatan pembiayaan ASF tidak terbatas pada merek-merek yang dikelola Astra tapi juga merek non Astra, baik dalam kondisi baru maupun bekas pakai. Kegiatan usaha pembiayaan ASF semakin luas setelah Perusahaan pada tahun 2003 memasuki segmen pembiayaan sepeda motor khususnya merek non Honda menyusul tingginya permintaan terhadap kendaraan roda dua dan relatif tingginya keuntunganyang ditawarkan.

Faktor-faktor pendukung untuk memimpin pasar

Kemampuan ASF untuk menjadi perusahaan pembiayaan otomotif terbesar di Indonesia sangat didukung oleh beberapa faktor di bawah ini, yaitu:

¾ Pengalaman lebih dari 20 tahun dalam industri pembiayaan otomotif ¾ Sinergi yang kuat dengan para pemegang sahamnya

¾ Jaringan distribusi yang kuat ¾ Akses yang luas ke sumber pendanaan

Pengalaman lebih dari 20 tahun

ASF didirikan pada tahun 1982. Dengan pengalaman selama 24 tahun di industri pembiayaan otomotif, ASF sudah sangat mengenal pasar pembiayaan di Indonesia. Bahkan pengalaman yang panjang tersebut telah memberikan ASF brand image yang kuat sebagai perusahaan yang berorientasi pada kepuasan pelanggan dan perusahaan yang mampu menciptakan paket pembiayaan yang menarik, cepat dan fleksibel.

Sinergi dengan para pemegang saham

Kesempatan untuk mengadopsi filosofi kerja perusahaan yang memiliki peringkat AAA dari S&P

Keberadaan AI dan General Electric (GE) sebagai pemegang saham utama telah memberikan dampak positif bagi kinerja keuangan maupun operasional ASF. Masuknya GE melalui anak perusahaannya di Indonesia yaitu General Electric Services sebagai pemegang 47% saham ASF telah mampu menciptakan sinergi bagi kedua belah pihak. ASF sebagai market leader di industri pembiayaan otomotif dinilai memiliki profil yang sesuai bagi GE untuk mendukung strateginya meningkatkan kegiatan pembiayaan konsumen di Indonesia termasuk pembiayaan otomotif dan menikmati keuntungan dari tingginya penjualan otomotif di Indonesia. Sedangkan ASF sendiri dapat mengadopsi praktek-praktek manajemen yang handal dari GE terutama berkaitan dengan kebijakan keuangan, prosedur dan sistem dalam proses underwriting kredit, manajemen resiko serta filosofi kerja perusahaan yang memiliki peringkat AAA dari S&P ini (lihat analisa Kualitas Aktiva).

Dukungan dana untuk ekspansi pembiayaan

Selain itu GE melalui anak perusahaannya yaitu GE Finance Indonesia, juga mendukung permodalan ASF dengan menganggarkan dana sebesar Rp 6 triliun per Desember 2005 dalam bentuk skema pembiayaan bersama (joint financing) dan anjak piutang (factoring). Jumlah ini meningkat dari Rp 2,5 triliun di tahun 2003. Hal ini menunjukkan keyakinan GE bahwa ASF merupakan bisnis yang menguntungkan.

Dukungan jaringan pemasaran dari AI

Sementara itu bentuk sinergi antara AI dengan ASF adalah ASF sebagai perusahaan pembiayaan otomotif diharapkan mampu mendukung penjualan otomotif AI dan menjadi anak perusahaan yang profitable sehingga dapat meningkatkan kinerja keuangan AI. Sedangkan AI sebagai produsen dan distributor otomotif terbesar di Indonesia akan memprioritaskan ASF untuk membiayai penjualan mobilnya serta menyediakan kesempatan untuk menggunakan jaringannya yang tersebar luas di Indonesia sebagai basis penjualan produk ASF.

Gambar 2. Struktur Pemegang Saham ASF per 31 Desember 2005

Sumber: Perusahaan

PT General Electric Service PT Astra International Tbk. PT Sedaya Multi Investama

PT Astra Sedaya Finance

47,00% 44,28%

8,72% 99,99%

Jaringan pemasaran yang luas

Selain dukungan para pemegang saham, posisi ASF yang kuat di industri juga didukung oleh jaringan pemasaran yang luas. Sampai akhir tahun 2005, jaringan pemasaran ASF telah mencapai 28 jaringan operasional dan 7 point of sales yang terjalin dengan lebih dari 1.900 dealer otomotif yang tersebar di seluruh Indonesia. Dealer-dealer tersebut memiliki peranan yang sangat penting untuk meningkatkan kegiatan pembiayaan ASF. Untuk itu, ASF terus berusaha memperkuat hubungan kerja samanya dengan memberikan kemudahan-kemudahan pemrosesan aplikasi pembiayaan, produk-produk pembiayaan yang inovatif serta program reward yang menarik bagi para dealer.

Bank & Lembaga Keuangan Off-Balance Sheet Bank & Lembaga Keuangan On-Balance Sheet

(Rp miliar) (Rp miliar)

Sumber: Perusahaan

Tabel 2. Sumber Pendanaan Off- dan On- Balance Sheet Per 31 Desember 2005

PT GE Finance Indonesia 5.000 BCA 300

PT Bank Mega Tbk. 4.000 HSBC 300

PT Bank Mandiri (Persero) Tbk. 2.500 DBS Indonesia 200

PT Bank Permata Tbk. 2.000 BII 200

Total 13.500 Total 4.520

Gambar 3. Diversifikasi Pembiayaan Berdasarkan Geografi*

Sumber: Perusahaan

* Berdasarkan nilai pembiayaan baru 2004 sebesar Rp 9,2 triliun dan 2005 Rp 8,5 triliun

Gambar 4. Penjualan Mobil Nasional

Sumber: GAIKINDO

Akses yang luas ke sumber pendanaan

Dukungan sumber dana yang kuat juga menjadi keunggulan ASF sebagai lembaga pembiayaan terkemuka dan prudent di Indonesia. Akses yang luas ke dana perbankan, lembaga keuangan dan pasar modal mendukung ASF untuk terus meningkatkan kegiatan pembiayaannya dan mampu mengelola sumber pendanaannya guna memperoleh cost of fund yang efisien. Sumber pendanaan yang kuat sangat dibutuhkan untuk menunjang kegiatan usaha ASF, mengingat sebagai lembaga keuangan non bank, ASF tidak diperkenankan menghimpun dana masyarakat secara langsung dalam bentuk simpanan. Dukungan dana yang kuat tersebut tidak hanya datang dari bank-bank lokal, tapi juga bank-bank luar negeri yang cenderung selektif dalam menempatkan investasinya. Fasilitas yang diberikan bisa dalam bentuk pembiayaan bersama maupun pinjaman modal kerja dan jumlahnya terus mengalami peningkatan dari tahun ke tahun.

Tingginya permintaan terhadap kendaraan bermotor

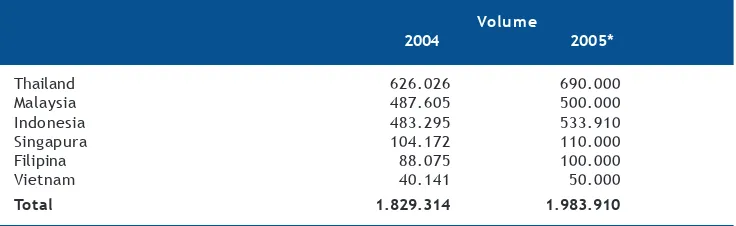

Selain karena faktor-faktor di atas, kemampuan ASF untuk terus meningkatkan pembiayaannya juga tidak terlepas dari perkembangan industri otomotif itu sendiri dimana permintaan terhadap kendaraan bermotor terus menunjukkan peningkatan. Selama periode tahun 2000-2005, penjualan mobil dan sepeda motor nasional telah tumbuh dengan CAGR masing-masing sebesar 12,3% dan 42,5%. Pertumbuhan yang cukup tinggi ini telah menempatkan industri otomotif sebagai salah satu industri dengan kemampuan pemulihan yang paling cepat di Indonesia pasca krisis dan menempatkan Indone-sia sebagai negara dengan pertumbuhan penjualan mobil tertinggi kedua setelah Thailand di tahun 2005 (estimasi Gaikindo). Beberapa faktor pendukung pertumbuhan diantaranya adalah tingkat penertrasi kendaraan bermotor yang masih rendah di Indonesia dan dukungan dana pembiayaan kepemilikan kendaraan bermotor.

Tipe Volume

2004 2005*

Sumber: Direktorat Samapta Subdit Lalu Lintas Polri * estimasi, dengan asumsi rata-rata pertumbuhan 22%

Tabel 4. Populasi kendaraan bermotor nasional

Mobil penumpang 6,74 juta 8,26 juta

Truk 4,26 juta 5,41 juta

Bus 2,01 juta 2,72 juta

Sepeda Motor 28,96 juta 35,05 juta

Gambar 5. Perbandingan Kualitas Aktiva (NPL) Lembaga Keuangan

Sumber: Bank Indonesia

* posisi September 2005 untuk lembaga keuangan non bank

Volume

2004 2005*

Sumber: Bisnis Indonesia, 22 Desember 2005 * estimasi GAIKINDO

Tabel 3. Pasar Otomotif Domestik Negara-Negara Asean

Thailand 626.026 690.000

Tingkat penetrasi kendaraan bermotor yang masih rendah

Dengan jumlah penduduk yang diperkirakan mencapai 220 juta orang, Indonesia merupakan pasar yang sangat besar bagi industri otomotif. Namun jika dibandingkan negara-negara lain di regional, tingkat penetrasi kendaraan bermotor di Indonesia termasuk yang terendah. Diperkirakan tingkat penetrasi mobil di Indonesia mencapai 1 : 13.

Tersedianya dana dari lembaga pembiayaan konsumen

Tersedianya dana dari sektor perbankan dan lembaga keuangan merupakan salah satu faktor pendorong pertumbuhan penjualan otomotif nasional beberapa tahun terakhir ini. Keinginan perbankan untuk terus meningkatkan Loan to Depodit Ratio-nya yang masih rendah saat ini merupakan keuntungan bagi bisnis pembiayaan otomotif dimana bank merupakan salah satu sumber pendanaan bagi perusahaan pembiayaan. Selain karena memberikan tingkat keuntungan yang cukup tinggi, pembiayaan konsumen dinilai sebagai sektor yang relatif aman dibandingkan dengan jenis pembiayaan lainnya seperti kartu kredit sehingga dukungan dari lembaga perbankan diperkirakan akan terus berlanjut di masa yang akan datang. Sementara itu dari sisi permintaan, dengan tingkat pendapatan per kapita yang masih rendah, sulit bagi masyarakat Indonesia untuk membeli kendaraan secara tunai, sehingga pembelian secara kredit lebih banyak dilakukan.

0,0%

Perbankan Sewa guna usaha Anjak piutang Kartu kredit Pembiayaan

Gambar 6. Komposisi Pembiayaan Konsumen Nasional Berdasarkan Jenis Barang

Sumber: Bank Indonesia * Semester I

Profil Keuangan

KUALITAS AKTIVA

Aset pembiayaan yang tetap meningkat meski dengan pertumbuhan yang melambat

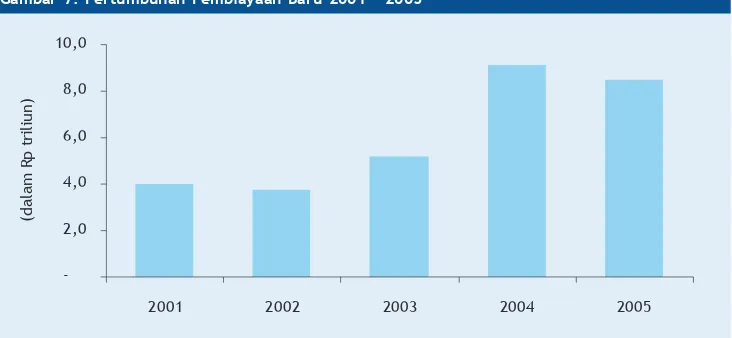

Di tengah kondisi ekonomi yang relatif kurang baik dibandingkan dengan tahun 2004, net service assets (NSA) ASF masih menunjukkan pertumbuhan sebesar 11,0% dari Rp 9,4 triliun menjadi Rp 10,4 triliun, meski pertumbuhannya mengalami perlambatan jika dibandingkan dengan tahun sebelumnya yang sebesar 64,7%. Total nilai pembiayaan baru yang disalurkan ASF selama tahun 2005 mencapai Rp 8,5 triliun, turun dari Rp 9,2 triliun di tahun 2004. Melambatnya pertumbuhan NSA ini disebabkan oleh turunnya daya beli masyarakat akibat meningkatnya inflasi dan suku bunga menjelang akhir tahun 2005. Selain itu, melambatnya pertumbuhan pembiayaan ini juga merupakan bagian dari strategi ASF yang lebih selektif dalam menyalurkan pembiayaannya guna mengantisipasi resiko penurunan kualitas aktiva.

Gambar 7. Pertumbuhan Pembiayaan Baru 2001 - 2005

Sumber: Perusahaan, AAA Sekuritas

2001 2002 2003 2004 2005*

Lainnya

Barang elektronik

Kepemilikan rumah

Kendaraan bermotor

Kenaikan delinquency rate yang berhasil dikendalikan

Seperti yang terjadi pada industri pembiayaan pada umumnya selama tahun 2005, tingkat keterlambatan pembayaran piutang (delinquency rate) para pelanggan ASF mengalami kenaikan seiring dengan meningkatnya inflasi dan menurunnya daya beli masyarakat. Balance overdue (jumlah tertunggak termasuk sisa saldo piutang yang belum jatuh tampo) lebih dari 60 hari meningkat dari 0,5% di akhir Desember 2004 hingga mencapai puncaknya pada level 1,3% di bulan Oktober 2005. Menurut ASF, meningkatnya overdue ini disebabkan oleh naiknya delinquency pada segmen mobil komersial seperti truk dan pick-up. Menurunnya kualitas aktiva segmen ini salah satunya disebabkan oleh semakin tingginya biaya operasional menyusul kenaikan harga BBM karena umumnya kendaraan jenis ini digunakan untuk kepentingan usaha.

Untuk mengatasi menurunnya kualitas aktiva, ASF segera mengambil langkah-langkah penyelesaian seperti merevisi kriteria persetujuan kredit untuk segmen ini dan mengintensifkan kapasitas penagihan untuk menyelesaikan piutang macet yang ada saat ini. Selain itu untuk memperoleh pelanggan yang

-2001 2002 2003 2004 2005

2001 2002 2003 2004 2005

Sumber: Perusahaan, estimasi AAA Sekuritas

Tabel 5. Rasio Kualitas Aktiva

Balance overdue > 60 hari (%) 0,1 0,3 0,4 0,5 1,1

berkualitas baik, ASF juga telah meningkatnya rata-rata uang muka yang harus dibayarkan oleh pelanggan dari 21,8% di tahun 2004 menjadi 23,4%. Ditingkatkannya uang muka ini juga bertujuan untuk mengurangi dampak kerugian dari menurunnya nilai kolateral akibat turunnya harga kendaraan. Sebagai akibatnya, kualitas aktiva ASF kembali membaik dimana delinquency rate-nya turun menjadi 1,1% di akhir tahun.

Saldo penyisihan hingga 200% terhadap balance overdue lebih dari 60 hari

Untuk mengantisipasi kerugian akibat tak tertagihnya piutang macet, ASF sudah melakukan pencadangan secara konservatif pada tahun 2005 dengan rasio saldo penyisihan piutang terhadap balance overdue > 60 hari mencapai 200%. Sementara itu untuk meningkatkan kualitas aktiva, ASF telah melakukan restrukturisasi organisasi dengan menambah beberapa direktur dimana salah satunya khusus bertanggung jawab menangani manajemen resiko.

PROFITABILITAS

Profitabilitas operasional yang masih solid

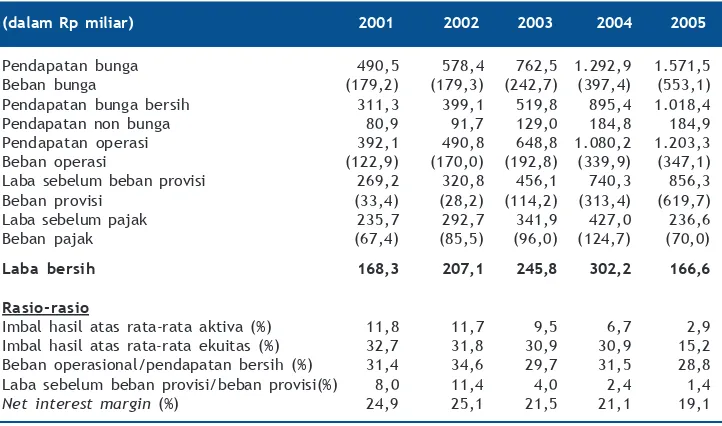

Selama tahun 2005, kinerja keuangan ASF terutama pada sisi operasional dinilai masih cukup solid. Pendapatan bunga dan pendapatan bunga bersih tumbuh masing-masing sebesar 21,6% dan 13,7% yang didukung oleh pertumbuhan NSA. Sementara dari sisi yield, profitabilitas ASF masih tetap tinggi dimana marjin bunga bersih berkisar pada level 19,1% (vs 21,1% di tahun 2004) di tengah tren kenaikan suku bunga pinjaman. Sementara itu, laba operasi sebelum beban penyisihan mengalami pertumbuhan sebesar 15,7%. Kenaikan laba ini juga didukung oleh membaiknya efisiensi dalam kegiatan operasional Perusahaan yang ditunjukkan oleh rasio beban operasional terhadap pendapatan operasi yang turun dari 31,5% di tahun 2004 menjadi 28,8% di tahun 2005.

Laba bersih turun akibat meningkatnya beban penyisihan

Namun pada sisi bottom line, laba ASF mengalami penurunan akibat meningkatnya beban provisi dan kerugian penjualan aktiva yang diambil alih akibat penurunan harga kendaraan. Meningkatnya beban provisi di tahun 2005 ini disebabkan oleh kebijakan provisi Perusahaan yang semakin konservatif dalam mengantisipasi kerugian akibat piutang macet dimana rasio provisi terhadap piutang pembiayaan ditingkatkan dari 3% di tahun 2004 menjadi 3,25% sejak bulan Agustus 2005. Selain itu, kenaikan beban provisi juga disebabkan oleh meningkatkan rasio provisi untuk persediaan aktiva yang diambil alih dari 25% untuk mobil dan 35% untuk sepeda motor di tahun 2004 menjadi 35% untuk mobil dan 50% untuk sepeda motor. Ditingkatkannya rasio provisi persediaan aktiva yang diambil alih ini bertujuan untuk mengantisipasi kerugian akibat menurunan nilai kendaraan yang diambil alih di masa yang akan datang.

(dalam Rp miliar) 2001 2002 2003 2004 2005

Sumber: Perusahaan, diolah AAA Sekuritas

Tabel 6. Ikhtisar Laba Rugi

Pendapatan bunga 490,5 578,4 762,5 1.292,9 1.571,5

Beban bunga (179,2) (179,3) (242,7) (397,4) (553,1)

Pendapatan bunga bersih 311,3 399,1 519,8 895,4 1.018,4

Pendapatan non bunga 80,9 91,7 129,0 184,8 184,9

Pendapatan operasi 392,1 490,8 648,8 1.080,2 1.203,3

Beban operasi (122,9) (170,0) (192,8) (339,9) (347,1)

Laba sebelum beban provisi 269,2 320,8 456,1 740,3 856,3

Beban provisi (33,4) (28,2) (114,2) (313,4) (619,7)

Laba sebelum pajak 235,7 292,7 341,9 427,0 236,6

Beban pajak (67,4) (85,5) (96,0) (124,7) (70,0)

Laba bersih 168,3 207,1 245,8 302,2 166,6

Rasio-rasio

Imbal hasil atas rata-rata aktiva (%) 11,8 11,7 9,5 6,7 2,9

Imbal hasil atas rata-rata ekuitas (%) 32,7 31,8 30,9 30,9 15,2

Beban operasional/pendapatan bersih (%) 31,4 34,6 29,7 31,5 28,8

Laba sebelum beban provisi/beban provisi(%) 8,0 11,4 4,0 2,4 1,4

KECUKUPAN MODAL

Kondisi permodalan yang memadai dengan tingkat leverage yang terkendali

Pada akhir tahun 2005, rasio perbandingan antara ekuitas dengan aktiva ASF mencapai 19,2%. Rasio ini membaik jika dibandingkan dengan akhir tahun sebelumnya yang sebesar 18,8%, berkat menguatnya basis permodalan. Bahkan rasio ini relatif lebih baik jika dibandingkan dengan industri yang mencapai 12,6%. Sementara tingkat leverage ASF masih cukup stabil pada level 4,0 kali. Jika dibandingkan dengan industri (1,0 kali), rasio leverage ASF relatif tinggi seiring dengan strategi pendanaan ASF dalam mengoptimalkan peluang yang ada di pasar modal maupun sektor perbankan dalam mendukung ekspansi pembiayaannya. Namun rasio ini dinilai cukup aman mengingkat leverage ASF masih dibawah Ketentuan Departemen Keuangan yang membatasi maksimal 15 kali. Terlebih lagi ASF memiliki kemampuan dalam menjaga kualitas aktiva dan manajemen aktiva dan kewajiban yang baik, sehingga kemampuan memenuhi kewajiban kepada pemegang obligasi maupun perbankan masih baik.

(dalam Rp miliar) 2001 2002 2003 2004 2005

Sumber: Perusahaan, diolah AAA Sekuritas

Tabel 7. Ikhtisar Neraca

Kas 69,9 80,5 76,9 86,4 248,0

Piutang pembiayaan – bersih 1.375,9 1.659,9 3.018,7 5.309,8 5.025,7

Investasi 43,3 43,0 58,5 61,9 56,6

Aktiva tetap – bersih 9,0 10,5 16,1 22,4 41,4

Aktiva lain-lain 137,1 99,4 129,2 255,7 470,3

Total aktiva 1.635,1 1.893,3 3.299,4 5.736,1 5.841,9

Total hutang 876,0 981,6 2.281,2 4.316,7 4.477,7

Kewajiban lain-lain 168,2 197,9 143,5 340,9 244,5

Total ekuitas 590,9 713,8 874,7 1.078,5 1.119,7

Rasio-rasio

Ekuitas/aktiva (%) 36,1 37,7 26,5 18,8 19,2

Hutang/ekuitas (%) 1,5 1,4 2,6 4,0 4,0

MANAJEMEN AKTIVA-KEWAJIBAN

Minimal gap

Dalam menjalankan kegiatan pembiayaannya, ASF menerapkan manajemen aktiva dan kewajiban yang konservatif dengan berusaha menjaga ketidakselarasan umur jatuh tempo (maturity mis-match) antara aktiva dan kewajiban seminimal mungkin. Analisa jatuh tempo antara aktiva dan kewajiban menurut kelompok umur yang tersisa pada tahun 2005 menunjukkan bahwa maturity gap ASF cukup stabil dengan selisih hanya sekitar 2,6% terhadap aktiva. Kecilnya maturity mismatch ini tidak terlepas dari kemampuan Perusahaan mengkombinasikan pendanaan yang diperoleh dari bank yang umumnya berumur tidak lebih dari 1 tahun (meski dapat diperpanjang) dengan obligasi yang berumur lebih dari 1 tahun. Oleh karena itu, akses yang luas ke dana perbankan dan struktur obligasi yang sesuai dengan umur jatuh tempo piutang sangat penting untuk menjaga maturity mismatch tetap rendah.

Gambar 8. Profil Umur Jatuh Tempo Aktiva dan Kewajiban

Prospek Usaha

Stabilitas makroekonomi terus menunjukkan perbaikan

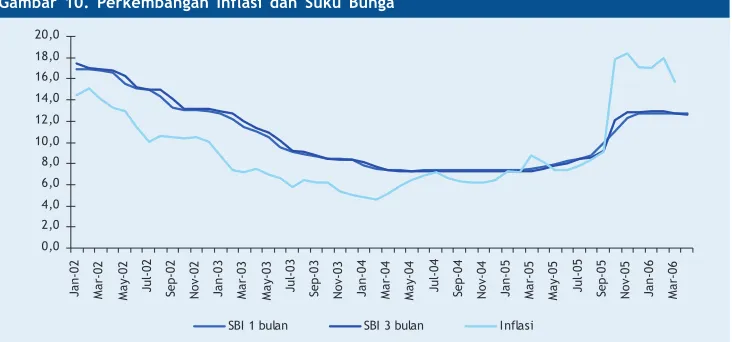

Perkembangan stabilitas makroekonomi hingga kuartal I 2006 terus menunjukkan perbaikan, sebagaimana ditunjukkan oleh menguatnya nilai tukar Rupiah, membaiknya cadangan devisa, tren penurunan inflasi secara bulanan (mom), meningkatnya IHSG dan terus masuknya investasi asing, serta ekspektasi penurunan suku bunga yang diikuti oleh terus membaiknya kepercayaan pelaku pasar.

Membaiknya indikator stabilitas makroekonomi di atas diharapkan segera berdampak terhadap perbaikan kondisi perekonomian secara keseluruhan. Meski konsumsi masyarakat diperkirakan akan mengalami penurunan terkait belum pulihnya daya beli masyarakat, namun demikian pertumbuhan ekonomi masih diharapkan dari peningkatan pengeluaran konsumsi pemerintah (government spend-ing) serta meningkatnya Investasi.

Seiring membaiknya stabilitas makroekonomi saat ini, pemerintah terus berupaya memperbaiki iklim investasi diantaranya dengan dikeluarkannya Paket Kebijakan Ekonomi Pendorong Investasi, baik dibidang perpajakan, perburuhan, kebijakan usaha mikro, kecil dan menegah (UMKM) serta perbaikan infrastruktur nasional melalui program infrastructure summit. Dengan masuknya investasi ini, diharapkan dapat menggerakkan industri dalam negeri dan meningkatkan ekspor nasional. Seiring dengan menurunnya tingkat suku bunga ke depan, masih tumbuhnya perekonomian Indonesia diharapkan dapat mengimbangi penurunan daya beli konsumen dalam menggerakkan konsumsi masyarakat ke depan.

Gambar 9. Perkembangan Nilai Tukar Rupiah dan Posisi Cadangan Devisa

Sumber: Bloomberg, diolah AAA Sekuritas

20.000

Cadangan Devisa - Juta USD (sumbu kiri) Rupiah/USD (sumbu kanan)

Gambar 10. Perkembangan Inflasi dan Suku Bunga

Sumber: Bloomberg, diolah AAA Sekuritas

0,0

SBI 1 bulan SBI 3 bulan Inflasi

Ekspektasi tingkat suku bunga terlihat menurun ... kredit kendaraan bermotor berpotensi kembali meningkat

Gambar 11. Perkembangan Tingkat Imbal Hasil (Yield) Obligasi Pemerintah

Sumber: Estimasi AAA Sekuritas 6,0

7,5 9,0 10,5 12,0 13,5 15,0 16,5

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y

Jun 2005 Apr 2006 Jan 2006 Sep 2005 bunga jangka pendek berpotensi untuk segera turun untuk menyesuaikan struktur suku bunga secara lebih normal.

PT ASTRA SEDAYA FINANCE PROYEKSI LABA RUGI 2006 - 2010

(dalam Rp miliar) 2005A 2006P 2007P 2008P 2009P 2010P

Sumber: AAA Sekuritas

Pendapatan bunga 1.571,5 1.423,8 1.452,5 1.612,6 1.729,0 1.857,1

Beban bunga (553,1) (550,8) (647,8) (761,4) (805,5) (844,6)

Pendapatan bunga bersih 1.018,4 873,0 804,7 851,2 923,5 1.012,5

Pendapatan non bunga 184,9 121,4 166,8 198,6 179,4 195,1

Pendapatan bersih 1.203,3 994,4 971,5 1.049,7 1.103,0 1.207,5

Beban operasional (347,1) (303,8) (359,5) (398,9) (419,1) (458,9)

Laba sebelum beban provisi 856,3 690,6 612,1 650,8 683,9 748,7

Beban provisi (619,7) (429,5) (343,3) (333,7) (320,9) (360,8)

Laba sebelum pajak 236,6 261,1 268,7 317,1 362,9 387,9

Beban pajak (70,0) (77,5) (80,4) (94,8) (108,6) (116,1)

Laba bersih 166,6 183,6 188,4 222,2 254,3 271,8

PT ASTRA SEDAYA FINANCE PROYEKSI NERACA 2006 - 2010

(dalam Rp miliar) 2005A 2006P 2007P 2008P 2009P 2010P

Sumber: AAA Sekuritas

Kas dan setara kas 248,0 75,6 80,0 87,0 88,4 93,9

Piutang pembiayaan - bersih 5.025,7 4.857,5 5.131,5 5.673,2 5.981,2 6.502,9

Aktiva tetap - bersih 41,4 46,1 48,7 50,1 50,5 49,8

Investasi 56,6 54,2 53,8 54,6 55,6 56,9

Aktiva lainnya 470,3 435,2 428,0 406,2 426,7 462,8

Total aktiva 5.841,9 5.468,7 5.742,1 6.271,1 6.602,4 7.166,3

Total hutang 4.477,7 3.781,1 4.001,8 4.348,3 4.421,8 4.696,4

Kewajiban lainnya 244,5 384,3 248,7 208,8 212,4 229,9

Total kewajiban 4.722,2 4.165,4 4.250,4 4.557,2 4.634,2 4.926,3

Ekuitas 1.119,7 1.303,3 1.491,6 1.713,9 1.968,2 2.240,0

Total kewajiban dan ekuitas 5.841,9 5.468,7 5.742,1 6.271,1 6.602,4 7.166,3

PT ASTRA SEDAYA FINANCE

RASIO - RASIO PROYEKSI KEUANGAN 2006 - 2010

2005A 2006P 2007P 2008P 2009P 2010P

Sumber: AAA Sekuritas

Imbal hasil atas rata-rata aktiva (%) 2,9 3,2 3,4 3,7 4,0 3,9

Imbal hasil atas rata-rata ekuitas (%) 15,2 15,2 13,5 13,9 13,8 12,9

Net interest margin (%) 19,1 17,1 15,9 15,5 15,6 16,0

Beban operasi/pendapatan bersih (%) 28,8 30,6 37,0 38,0 38,0 38,0

Hutang / ekuitas (x) 4,0 2,9 2,7 2,5 2,2 2,1

12 PT Andalan Artha Advisindo Sekuritas

Disclaimer : The information contained herein has been compiled from sources that we believe to be reliable.No warranty (express or implied) is made to the accuracy or completeness of the information.All opinions and estimates included in this report constitute our judgement as of this date, without regards to its fairness, and are subject to change without notice.This document has been prepared for general information only, without regards to the specific objectives, financial situation and needs of any particular person who may receive it. No responsibility or liability whatsoever or howsoever arising is accepted in relation to the contents hereof by any company mentioned herein, or any their respective directors, officers or employees.This document is not an offer to sell or a solicitation to buy any securities.This firms and its affiliates and their officers and employees may have a position, make markets, act as principal or engage in transaction in securities or related investments of any company mentioned herein, may perform services for or solicit business from any company mentioned herein, and may have acted upon or used any of the recommendations herein before they have been provided to you. Available only to person having professional experience in matters relating to investments.© PT Andalan Artha Advisindo Sekuritas 2005.

General :+62-21-5152640 Fixed Income Dealing :+62-21-5153747

Investment Banking : +62-21-5155415 26/F Artha Graha Building Jalan Jenderal Sudirman Kav. 52-53

Jakarta 12190, Indonesia Facsimile:+62-21-5152644 E-mail: [email protected]