13 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Pembahasan mengenai topik penelitian voluntary disclosure telah dilakukan penelitian sebelumnya sebagai berikut ringkasannya:

1. Elfeky (2017)

Tujuan utama penelitian adalah untuk menguji kerangka teoritis berkaitan dengan delapan faktor penentu tata kelola perusahaan dengan tingkat pengungkapan sukarela yang diberikan oleh perusahaan publik yang terdaftar di Egyptian Stock Exchange (EGX). Sampel dalam penelitian terdiri dari perusahaan-perusahaan Mesir dari antara 50 besar perusahaan-perusahaan paling aktif diperdagangkan yang terdaftar di Egyptian Stock Exchange (EGX) selama periode 2012-2016. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi Ordinary Least Square (OLS).

14

ditemukan pengaruh antara board size dan duality in position terhadap voluntary disclosure.

Persamaan:

1. Variabel independen yang digunakan sama yaitu firm profitability, firm leverage, board size, independent directors, block-holder ownership, and auditor type.

2. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan publik di Egyptian Stock Exchange (EGX), sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesia Stock Exchange (IDX).

2. Teknik analisis data penelitian terdahulu adalah analisis regresi Ordinary Least Square, tetapi dalam penelitian sekarang menggunakan teknik analisis data SEM-PLS.

3. Duality on position dan firm size digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

4. Subyek penelitian terdahulu adalah perusahaan publik di Colombo Stock Exchange (CSE) periode 2012 – 2016, sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesia Stock Exchange (IDX) periode 2012-2016.

2. Abeywardana dan Panditharathna (2016)

15

adalah 50 perusahaan perbankan dan keuangan yang terdaftar di Colombo Stock Exchange (CSE) periode 2012 – 2015 sehingga total penelitian sebanyak 200 sampel data. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi Ordinary Least Square (OLS).

Variabel independen yang digunakan yaitu firm size, profitability, firm’s age, leverage, ownership concentration, dan board independence, sedangkan variabel dependen yang digunakan yaitu voluntary disclosure. Hasil penelitian menemukan bahwa firm size, profitability, dan firm’s age berpengaruh positif signifikan terhadap voluntary disclosure, sedangkan leverage dan board independence berpengaruh negatif terhadap voluntary disclosure, namun tidak ditemukan pengaruh antara ownership concentration terhadap voluntary disclosure. Persamaan:

1. Variabel independen yang digunakan sama yaitu profitability, firm’s age, leverage dan board independence.

2. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan publik di Colombo Stock Exchange (CSE) periode 2012 – 2015, sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesia Stock Exchange (IDX) periode 2012 - 2016.

16

3. Firm size dan ownership concentration digunakan sebagai variabel independen tidak digunakan dalam penelitian sekarang.

3. Damayanti dan Priyadi (2016)

Tujuan penelitian adalah menguji pegaruh karakteristik perusahaan pada luas pengungkapan sukarela dan impilkasinya terhadap asimetri informasi. Jumlah sampel penelitian adalah 135 laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda dengan pengoperasian SPSS 20.

Variabel independen yang digunakan yaitu porsi kepemilikan saham publik, umur listing, ukuran perusahaan, likuiditas, profitabilitas, ukuran kantor akuntan publik, sedangkan variabel dependen yang digunakan yaitu luas pengungkapan sukarela dan asimetri informasi. Hasil penelitian menemukan bahwa porsi kepemilikan saham publik, umur listing, ukuran perusahaan, dan profitabilitas memiliki pengaruh terhadap pengungkapan sukarela, sedangkan likuiditas dan ukuran kantor akuntan publik tidak berpengaruh terhadap pengungkapan sukarela, namun ditemukan pengaruh negatif antara pengungkapan sukarela terhadap asimetri informasi.

Persamaan:

1. Teknik pengambilan sampel menggunakan purposive sampling.

17

Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2011 – 2013, sedangkan penelitian sekarang adalah perusahaan pertambangan di Bursa Efek Indonesia (BEI) periode 2012 - 2016. 2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda (SPSS 20), tetapi dalam penelitian sekarang menggunakan teknik analisis data SEM-PLS (SmartPLS 3.0).

3. Porsi kepemilikan saham publik dan ukuran perusahaan digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

4. Ebrahimabadi dan Asadi (2016)

Tujuan utama penelitian ini adalah untuk mengetahui hubungan karakteristik perusahaan dan pengungkapan sukarela di berbagai jenis perusahaan. Jumlah sampel penelitian yang digunakan adalah 104 perusahaan terpilih yang terdaftar di Tehran Stock Exchange periode 2006 – 2012. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis least square regression dengan Software SPSS dan Eviews.

18

firm age, board of directors combination’s firm, audit firm size dan free cash flow tidak berpengaruh terhadap quality of information voluntary disclosure.

Persamaan:

1. Variabel independen yang digunakan sama yaitu firm age, board of directors combination’s firm, debt ratio, profitability ratio, dan audit firm size

2. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan terpilih di Tehran Stock Exchange periode 2006 – 2012, sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange (IDX) periode 2012 - 2016.

2. Teknik analisis data penelitian terdahulu adalah analisis regresi least square (SPSS dan Eviews), tetapi dalam penelitian sekarang menggunakan teknik analisis data SEM-PLS (SmartPLS 3.0).

3. Firm size dan free cash flow digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

5. Gunawan (2016)

19

Variabel independen yang digunakan yaitu kepemilikan saham institusional, leverage, profitabilitas, dan likuiditas, sedangkan variabel dependen yang digunakan yaitu luas pengungkapan sukarela laporan tahunan. Hasil penelitian menemukan kepemilikan saham institusional, leverage, profitabilitas, dan likuiditas berpengaruh terhadap luas pengungkapan laporan tahunan.

Persamaan:

1. Variabel independen yang digunakan sama yaitu leverage, likuiditas dan profitabilitas.

2. Teknik pengambilan sampel antara penelitian terdahulu dengan penelitian sekarang menggunakan purposive sampling.

Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI) periode 2012 – 2013, sedangkan penelitian sekarang adalah perusahaan pertambangan terdaftar di Bursa Efek Indonesia (BEI) periode 2012 - 2016.

2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda tetapi dalam penelitian sekarang menggunakan teknik analisis data SEM-PLS. 3. Kepemilikan saham institusional digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan sebagai variabel independen dalam penelitian sekarang.

6. Wany (2015)

20

pengungkapan terhadap asimetri informasi. Jumlah sampel penelitian yang digunakan adalah 60 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda.

Variabel independen yang digunakan yaitu ukuran perusahaan, tingkat leverage, porsi kepemilikan saham publik, likuiditas, profitabilitas, dan ukuran kantor akuntan publik sedangkan variabel dependen yang digunakan yaitu luas pengungkapan laporan tahunan dan asimetri informasi. Hasil penelitian menemukan ukuran perusahaan dan ukuran kantor akuntan publik berpengaruh terhadap luas pengungkapan laporan tahunan, sedangkan tingkat leverage, porsi kepemilikan saham publik, likuiditas, dan profitabilitas tidak berpengaruh terhadap luas pengungkapan laporan tahunan, lalu adanya pengaruh antara luas pengungkapan laporan tahunan dan asimetri informasi.

Persamaan:

1. Teknik pengambilan sampel antara penelitian terdahulu dengan penelitian sekarang sama-sama menggunakan purposive sampling.

2. Variabel independen yang digunakan sama antara penelitian terdahulu dengan penelitian sekarang yaitu tingkat leverage, likuiditas, profitabilitas, ukuran kantor akuntan publik.

Perbedaan:

21

2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda, penelitian sekarang menggunakan teknik analisis data SEM-PLS. 3. Variabel independen yang tidak sama yaitu porsi kepemilikan saham publik

dan ukuran perusahaan. 7. Hieu dan Lan (2015)

Tujuan dari penelitian adalah menyelidiki faktor-faktor yang mempengaruhi tingkat voluntary disclosure dalam laporan tahunan perusahaan. Jumlah sampel penelitian yang digunakan adalah 205 perusahaan industri dan manufaktur yang terdaftar di Ho Chi Minh Stock Exchange (HSE) dan Hanoi Stock Exchange (HSE) untuk tahun 2012. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda.

22

Persamaan:

1. Variabel independen yang digunakan sama yaitu profitability, leverage, board independence, dan type of external auditors.

2. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan industri dan manufaktur di Ho Chi Minh Stock Exchange (HSE) dan Hanoi Stock Exchange (HSE) pada tahun 2012, penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange periode 2012 - 2016.

2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda, penelitian sekarang menggunakan teknik analisis data SEM-PLS. 3. Company size, state ownership, managerial ownership, foreign ownership, dan

role duality digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

8. Jouirou dan Chenguel (2014)

Tujuan dari penelitian ini adalah untuk menyoroti tingkat voluntary disclosure of Tunisian companies dan dampak beberapa faktor penentu pada voluntary disclosure. Jumlah sampel penelitian yang digunakan adalah 22 laporan tahunan perusahaan Tunisia yang terdaftar di Tunisian Stock Exchange untuk tahun 2007. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda.

23

size, dan type industry, sedangkan variabel dependen yang digunakan yaitu tingkat voluntary disclosure. Hasil penelitian menemukan firm size, board independence, dan audit firm size berpengaruh positif signifikan terhadap tingkat voluntary disclosure, sedangkan firm age berpengaruh negatif terhadap tingkat voluntary disclosure, lalu tidak adanya pengaruh antara ownership concentration, profitability, type industry, dan leverage terhadap tingkat voluntary disclosure. Persamaan:

1. Variabel independen yang digunakan antara penelitian terdahulu dengan penelitian sekarang yaitu leverage, board independence, firm age, profitability, dan audit firm size.

2. Teknik pengambilan sampel antara penelitian terdahulu dengan penelitian sekarang menggunakan purposive sampling.

Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan Tunisia di Tunisian Stock Exchange pada tahun 2007, sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange periode 2012 - 2016.

2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda, penelitian sekarang menggunakan teknik analisis data SEM-PLS. 3. Firm size, ownership concentration, dan type industry digunakan sebagai

24

9. Krishna (2013)

Penelitian ini memiliki tujuan agar dapat mengetahui pengaruh tingkat likuiditas, leverage, ukuran perusahaan, dan reputasi kantor akuntan publik secara parsial atau positif terhadap pengungkapan sukarela pada sektor industri manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah sampel penelitian yang digunakan adalah 45 laporan keungan sektor industri manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2008 - 2011. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda.

Variabel independen yang digunakan yaitu tingkat likuiditas, leverage, ukuran perusahaan, dan reputasi kantor akuntan publik, sedangkan variabel dependen yang digunakan yaitu pengungkapan sukarela. Hasil penelitian yaitu tingkat likuiditas, leverage, ukuran perusahaan, dan reputasi kantor akuntan publik berpengaruh terhadap pengungkapan sukarela.

Persamaan:

1. Variabel independen yang digunakan sama yaitu tingkat likuiditas, leverage, dan reputasi kantor akuntan publik

2. Teknik pengambilan sampel antara penelitian terdahulu dengan penelitian sekarang menggunakan purposive sampling.

Perbedaan:

25

2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda tetapi dalam penelitian sekarang menggunakan teknik analisis data SEM-PLS. 3. Ukuran perusahaan digunakan sebagai variabel independen dalam penelitian

terdahulu tetapi tidak digunakan dalam penelitian sekarang. 10. Allegrini dan Greco (2013)

Penelitian ini menyelidiki interaksi antara tata kelola dalam pengaturan keagenan, ditampilkan oleh kepemilikan terkonsentrasi dan perwakilan pemegang saham tertinggi dalam dewan direksi. Jumlah sampel penelitian yang digunakan adalah 177 laporan tahunan perusahaan non-keuangan yang terdaftar di Italian Stock Exchange untuk tahun 2007. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi Ordinary Least Square.

Variabel independen yang digunakan yaitu board independence, board size, CEO duality, lead independent director, board commitees, dan audit committee, sedangkan variabel dependen yang digunakan yaitu level of voluntary disclosure. Hasil penelitian menemukan board size dan audit committee berpengaruh positif signifikan terhadap level of voluntary disclosure, sedangkan CEO duality berpengaruh negatif terhadap level of voluntary disclosure, lalu tidak adanya pengaruh antara board commitees, board composition dan lead independent director terhadap level of voluntary disclosure.

Persamaan:

26

2. Variabel independen yang digunakan sama yaitu board independence dan board size.

Perbedaan:

1. CEO duality, lead independent director, board commitees, dan audit committee digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

2. Subyek penelitian terdahulu adalah perusahaan non-keuangan di Italian Stock Exchange pada tahun 2007, penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange periode 2012 - 2016.

3. Teknik analisis data penelitian terdahulu adalah analisis regresi Ordinary Least Square, penelitian sekarang menggunakan teknik analisis data SEM-PLS. 11. Soliman (2013)

Penelitian ini bertujuan untuk mengetahui hubungan antara tingkat voluntary disclosure dalam laporan tahunan dan karakteristik perusahaan.. Jumlah sampel penelitian yang digunakan adalah 50 perusahaan besar yang paling aktif diperdagangan yang terdaftar di Egyptian Stock Exchange periode 2007 - 2010. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis multiple regression.

27

adanya pengaruh antara firm’age dan auditor size terhadap tingkat voluntary disclosure.

Persamaan:

1. Variabel independen yang digunakan yaitu auditor size, firm’s age, dan profitability.

2. Teknik pengambilan sampel yang digunakan dalam penelitian dahulu dan sekarang yaitu purposive sampling.

Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan besar yang aktif diperdagangan di Egyptian Stock Exchange periode 2007 - 2010, penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange periode 2012 - 2016. 2. Teknik analisis data penelitian terdahulu adalah analisis multiple regression

penelitian sekarang menggunakan teknik analisis data adalah SEM-PLS. 3. Firm size digunakan sebagai variabel independen dalam penelitian terdahulu

tetapi tidak digunakan dalam penelitian sekarang. 12. Juhmani (2013)

28

Variabel independen yang digunakan yaitu blockholder ownership, managerial ownership, government ownership, firm size, leverage, dan profitability, sedangkan variabel dependen yang digunakan yaitu level of voluntary disclosure. Hasil penelitian menemukan firm size dan leverage berpengaruh positif signifikan terhadap level of voluntary disclosure, sedangkan blockholder ownership berpengaruh negatif terhadap level of voluntary disclosure, lalu tidak adanya pengaruh antara profitability, managerial ownership, dan government ownership terhadap level of voluntary disclosure.

Persamaan:

1. Variabel independen yang digunakan sama yaitu blockholder ownership, leverage, dan profitability.

2. Teknik pengambilan sampel antara penelitian terdahulu dengan penelitian sekarang menggunakan purposive sampling.

Perbedaan:

1. Teknik analisis data penelitian terdahulu adalah analisis multiple regression, sedangkan penelitian sekarang menggunakan teknik analisis data SEM-PLS. 2. Subyek penelitian terdahulu adalah perusahaan Bahrain yang terdaftar di

Bahrain Stock Exchange pada tahun 2010, sedangkan penelitian sekarang adalah perusahaan pertambangan di Indonesian Stock Exchange periode 2012 - 2016.

29

13. Wardani (2012)

Tujuan penelitian ini adalah untuk menganalisis apakah ukuran perusahaan, leverage, porsi kepemilikan saham, likuiditas perusahaan, profitabilitas, dan umur perusahaan berpengaruh terhadap luas pengungkapan sukarela. Jumlah sampel penelitian yang digunakan adalah 79 perusahaan sektor riil yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009. Teknik pemilihan sampel menggunakan stratified random sampling. Teknik analisis data menggunakan analisis multiple regression.

Variabel independen yang digunakan yaitu ukuran perusahaan, leverage, porsi kepemilkan saham, likuiditas, profitabilitas, dan umur perusahaan, sedangkan variabel dependen yang digunakan yaitu luas pengungkapan sukarela. Hasil penelitian menemukan ukuran perusahaan dan profitabilitas berpengaruh positif signifikan terhadap luas pengungkapan sukarela, sedangkan umur perusahaan berpengaruh negatif terhadap luas pengungkapan sukarela, lalu tidak adanya pengaruh antara leverage, porsi kepemilkan saham, dan likuiditas terhadap tingkat pengungkapan sukarela.

Persamaan:

Variabel independen yang digunakan sama yaitu leverage, likuiditas, profitabilitas, dan umur perusahaan.

Perbedaan:

30

2. Teknik analisis data penelitian terdahulu adalah analisis multiple regression tetapi dalam penelitian sekarang menggunakan teknik analisis data yaitu SEM-PLS.

3. Pemilihan sampel terdahulu menggunakan stratified random sampling tetapi dalam penelitian sekarang menggunakan pemilihan sampel yaitu purposive sampling.

4. Porsi kepemilikan saham dan ukuran perusahaan digunakan sebagai variabel independen dalam penelitian terdahulu tetapi tidak digunakan dalam penelitian sekarang.

14. Wiguna (2013)

Tujuan penelitian adalah untuk menganalisis pengaruh leverage, ukuran perusahaan, profitabilitas, dan likuiditas terhadap luas pengungkapan sukarela pada laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2011”. Jumlah sampel penelitian yang digunakan adalah 9 laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2007 - 2011. Teknik pemilihan sampel menggunakan purposive sampling. Teknik analisis data menggunakan analisis regresi linear berganda.

31

sukarela, lalu tidak adanya pengaruh antara ukuran perusahaan dan luas pengungkapan sukarela.

Persamaan:

1. Variabel independen yang digunakan sama yaitu tingkat likuiditas, leverage, dan profitabilitas.

2. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan:

1. Subyek penelitian terdahulu adalah perusahaan manufaktur di Bursa Efek Indonesia periode 2007 – 2011 tetapi dalam penelitian sekarang adalah perusahaan pertambangan di Bursa Efek Indonesia periode 2012 - 2016. 2. Teknik analisis data penelitian terdahulu adalah analisis regresi linear berganda

tetapi dalam penelitian sekarang menggunakan teknik analisis data yaitu SEM-PLS.

33

Keterangan :

ROA : Return On Assets KN : Kepemilikan Negara DER : Debt to Equity Ratio KI : Kepemilikan Institusional CR : Current Ratio KK : Kepemilikan Konsentrasi

FA : Firm Age KA : Kepemilikan Asing

BI : Board Independent KM : Kepemilikan Manajerial BS : Board Size KSP : Kepemilikan Saham Publik AT : Auditor Type FCF : Free Cash Flow

BO : Blockholder Ownership FS : Firm Size LID : Lead Independent Director AC : Audit Comitte DOP : Duality on Position BC : Board Comitte TI : Type Industry

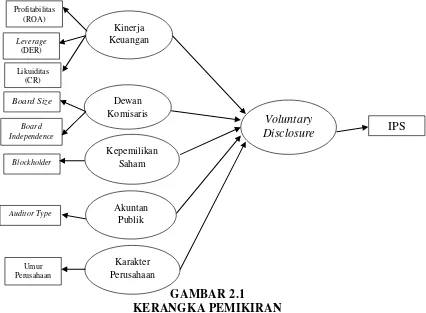

Variabel dalam penelitian ini menggunakan kinerja keuangan, dewan komisaris, blockholder ownership, auditor type, dan umur perusahaan. Alasan menggunakan variabel tersebut karena adanya research gap dan adanya ketidaksamaan hasil penelitian antar penelitian lainnya.

2.2 Landasan Teori

Pada landasan teori ini akan dijelaskan beberapa teori yang mendukung dan menjadi acuan dasar untuk mencapai tujuan penelitian. Berikut ini penjelasan teori yang terkait tentang voluntary disclosure.

2.2.1 Teori Agensi (Agency Theory)

Menurut Hieu dan Lan (2015), agency theory menjelaskan tentang hubungan antara pemegang saham (principal) dan eksekutif perusahaan (agent). Pertama kali teori keagenan dikemukakan oleh Michael C. Jensen dan Willian H. Meckling pada tahun 1967 yang menyatakan:

34

Jensen dan Meckling (1976) menyimpulkan bahwa hubungan agensi merupakan kontrak antara satu atau lebih (principal) dengan orang lain (agent) dalam kegiatan pendelegasian wewenang pengambilan keputusan kepada agen. Hubungan keagenan muncul ketika satu atau lebih induvidu (principal) mempekerjakan induvidu lain (agent) untuk memberikan suatu jasa, kemudian mendelegasikan kekuasaan kepada agent untuk membuat suatu keputusan atas nama principal tersebut.

Hubungan keagenan mewajibkan agent untuk memberikan laporan periodik kepada principal tentang usaha perusahaan yang dijalankan dan principal akan menilai kinerja agennya melalui pelaporan laporan keuangan perusahaan (Damayanti dan Priyadi, 2016). Teori keagenan mengimplikasikan adanya asimetri informasi antara manajer sebagai agent dan pemilik sebagai principal (Devi dan Suardana, 2014). Menurut Wardani (2012) menyatakan pengelolaan informasi yang dipublikasikan oleh perusahaan dapat menimbulkan adanya masalah asimetri informasi ketika manajer lebih mengetahui informasi dan kondisi di dalam perusahaan dibandingkan dengan pemegang saham dan stakeholder sehingga sering terjadinya pertentangan akibat kepentingan berbeda yang memunculkan adanya konflik keagenan (agency problem). Hubungan keagenan merupakan sarana transparansi dan akuntabilitas manajemen (agent) dalam menyampaikan laporan keuangan kepada pemiliknya (principal) agar terhindar dari asimetri informasi (Wany, 2015).

35

kepentingan terbaik dari principal. Hal ini berarti bahwa agent akan selalu melakukan tindakan yang dapat memberikan keuntungan bagi dirinya sendiri dan mengesampingkan kepentingan principal (Pratiwi, 2015). Anshori dan Priyadi (2014) menyatakan untuk mengawasi dan menghalangi perilaku oportunis manajer perusahaan (agent), maka pemegang saham (principal) harus bersedia mengeluarkan biaya pengawasan yang disebut sebagai biaya keagenan (agency cost). Untuk mengurangi biaya agensi (agency cost) yang muncul akibat hubungan antara manajer (agent) dan pemegang saham (principal), perusahaan akan mengungkapkan lebih banyak informasi secara sukarela atau melakukan pengungkapan yang lebih luas kepada pengguna laporan tahunan (Maharani dan Budiasih, 2016).

2.2.2 Teori Sinyal (Signaling Theory)

Menurut Chasana dan Santoso (2017) teori sinyal adalah teori yang menjelaskan mengapa perusahaan mempunyai dorongan dalam memberikan informasi laporan keuangan pada pihak luar. Signalling theory dikemukakan oleh Michael Spence pada tahun 1973 dalam penelitiannya “Job Market Signalling Model” yang menyatakan:

“In the job market, employers are willing to pay higher wages to employ better workers. While the individual may know his or her own level of ability, the hiring firm is not (usually) able to observe such an intangible trait—thus there is an asymmetry of information between the two parties. Education credentials can be used as a signal to the firm, indicating a certain level of ability that the individual may possess; thereby narrowing the informational gap.”

36

yang lebih baik. Sementara induvidu mengetahui tingkat kemampuannya sendiri, sedangkan perusahaan perekrutan tidak mampu mengamati hal semacam itu sehingga terjadi adanya asimetri informasi antar kedua pihak. Kredensial (kelayakan) pendidikan dapat digunakan sebagai sinyal bagi perusahaan untuk menunjukkan tingkat kemampuan tertentu yang dimiliki induvidu.

Signalling theory adalah salah satu teori yang melatarbelakangi masalah asimetri informasi sehingga dimanfaatkan perusahaan untuk memberikan sinyal positif atau negatif guna mengurangi adanya asimetri informasi (Sulistyaningsih dan Gunawan, 2016). Sinyal yang dimaksud merupakan penyampaian informasi pada pasar (publik) mengenai informasi yang berkaitan dengan perusahaan melalui publikasi laporan tahunan (annual report). Sinyal ini dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan lebih baik dari perusahaan lain, atau dapat berupa laba/rugi yang dialami perusahaan, beban atau biaya yang dikeluarkan perusahaan, dan data-data keuangan lainnya (Damayanti dan Priyadi, 2016).

37

dan untuk membantu mendukung keberlanjutan dan kompensasi manajemen (Anshori dan Priyadi, 2014).

Berdasarkan teori signalling, Malone et al,(1993) dalam Anshori dan Priyadi (2014) menyatakan bahwa pengungkapan digunakan oleh para manajer perusahaan yang profit untuk memberi sinyal keuangan perusahaan kepada para investor dan untuk membantu mendukung keberlanjutan dan kompensasi manajemen. Perusahaan yang berkualitas baik dengan sengaja memberikan sinyal kepada publik berupa informasi keuangan positif dan dapat dipercaya sehingga dapat meningkatkan kredibilitasnya dan kesuksesan perusahaan di masa mendatang, sedangkan perusahaan yang memiliki kualitas buruk akan cenderung tidak menyampaikan laporan keuangannya kepada publik secara lengkap (Purwandari dan Purwanto, 2012).

2.2.3 Luas Voluntary Disclosure dalam Laporan Tahunan

Menurut Suwardjono (2010) pengungkapan (disclosure) secara konseptual merupakan bagian integral dari pelaporan keuangan, sedangkan secara teknis pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan perusahaan. Evans (2003) dalam Suwardjono (2010:578) mengartikan pengungkapan sebagai berikut:

38

Evans (2003) menyimpulkan pengungkapan merupakan menyediakan informasi dalam laporan keuangan, termasuk laporan keuangan sendiri, catatan atas laporan keuangan, dan pengungkapan tambahan yang terkait dengan laporan keuangan. Ini tidak mencakup laporan bersifat publik atau pribadi yang dibuat oleh manajemen atau informasi yang diberikan diluar laporan keuangan.

Menurut Damayanti dan Priyadi (2016) pengungkapan informasi berkaitan dengan kegiatan suatu perusahaan bersamaan dengan laporan keuangan tahunan yang sangat penting untuk mengetahui sifat dan pengaruh kegiatan perusahaan yang pada akhirnya akan membantu dalam memprediksikan kinerja dan prospek perusahaan. Luas pengungkapan yang tepat memang harus ditentukan sesuai dengan kepentingan perusahaan, karena terlalu banyak maupun sedikit informasi yang diungkapkan tidak menguntungkan bagi perusahaan (Gunawan, 2016). Menurut Ghozali dan Chariri (2007:378) mengatakan bahwa terdapat tiga konsep pengungkapan yang lazim digunakan, yaitu:

1. Pengungkapan cukup (adequate disclosure)

Pengungkapan cukup adalah pengungkapan minimal yang harus dilakukan agar laporan keuangan yang disajikan tidak menyesatkan pengguna laporan keuangan, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Pengungkapan Wajar (fair disclosure)

39

3. Pengungkapan Lengkap (full disclosure)

Pengungkapan lengkap adalah penyajian semua informasi perusahaan yang diungkapkan secara berlebihan menimbulkan kemungkinan mengaburkan informasi yang signifikan sehingga beberapa pihak menganggapnya tidak baik. Scott (2009:16-17) dalam bukunya Financial Accounting Theory menyarankan agar perusahaan melakukan pengungkapan penuh (full disclosure). Pengungkapan penuh dapat diartikan bahwa perusahaan selain melaksanakan pengungkapan wajib yang telah diatur oleh badan regulasi, perusahaan juga disarankan untuk mempublikasikan pengungkapan tambahan dari pengungkapan wajib tersebut yang disebut sebagai pengungkapan sukarela.

Menurut Ghozali dan Chariri (2007), metode-metode pengungkapan dapat diklasifikasikan sebagai berikut:

1. Bentuk dan Susunan Laporan Formal 2. Terminologi dan Penyajian Terperinci 3. Informasi Parentesis

4. Catatan kaki (footnotes) 5. Laporan dan Daftar Pelengkap 6. Komentar dalam Laporan Auditor

7. Pernyataan Direktur Utama/Ketua Dewan Komisaris

40

luas tersebut (Wiguna, 2013). Pengungkapan sukarela dapat menambah kelengkapan informasi dalam memahami kegiatan operasional perusahaan publik dan menunjukkan adanya ketransparan keadaan perusahaan yang sebenarnya (Anshori dan Priyadi, 2014).

Menurut Wulandari dan Laksito (2015) prosedur perhitungan indeks pengungkapan sukarela untuk tiap item pada setiap perusahaan sampel dilakukan dengan langkah berikut:

1) Memberikan skor kepada setiap item pengungkapan sukarela secara dikotomi, untuk item yang diungkapkan diberi nilai 1 dan jika tidak mengungkapkan diberi nilai 0.

2) Skor yang didapatkan pada masing-masing perusahaan kemudian dijumlahkan untuk mendapat skor total atas pengungkapan sukarela.

3) Indeks Pengungkapan Sukarela (IPS) diperoleh dengan membagi antara skor total yang diperoleh setiap perusahaan dengan skor maksimum dari item yang digunakan sebanyak 33 item.

Sumber : Fitriana dan Prastiwi (2015)

Jumlah item pengungkapan perusahaan adalah item pengungkapan informasi yang telah diungkapkan sesuai dengan kepentingan perusahaan yang dipandang relevan. Jika pengungkapan sukarela yang diungkapkan semakin banyak maka semakin tinggi indeks pengungkapan sukarela perusahaan. Jumlah item pengungkapan yang diharapkan adalah score maximum sesuai dengan jumlah item yang pernah digunakan dalam penelitian sebelumnya, antara lain :

Indeks Pengungkapan Sukarela = Item Pengungkapan Perusahaan

41

a) 33 item pengungkapan (Suripto dan Bambang, 1999).

Model pengungkapan ini paling sering digunakan di Indonesia. Beberapa peneliti yang menggunakan model ini antara lain Putri et al (2015), Wulandari dan Laksito (2015), Gunawan (2016), serta Damayanti dan Priyadi (2016).

b) 42 item pengungkapan sukarela (Botosan, 1997).

Model pengungkapan ini biasanya digunakan oleh selain peneliti Indonesia. Beberapa peneliti yang menggunakan model ini antara lain Hieu dan Lan (2015) dari Vietnam, Jouirou dan Chenguel (2014) dari Tunisia, serta Soliman (2013) dari Mesir.

2.2.4 Kinerja Keuangan

42

dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan.

Menurut Munawir (2007:31) tujuan kinerja keuangan adalah mengetahui likuiditas, solvabiltas, rentabilitas, dan stabilitas dalam membayar kewajibannya. Adapun tujuan pengukuran kinerja (Munawir, 2007:31) yaitu: a) Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendeknya dengan aset lancar yang tersedia.

b) Untuk mengetahui tingkat solvabilitas (leverage) yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun jangka panjang.

c) Untuk mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan perusahaan untuk mendapatkan laba selama periode tertentu atas kegiatan usaha perusahaan.

d) Untuk mengetahui stabilitas yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar kewajiban secara teratur kepada pemegang saham tanpa mengalami hambatan.

43

a. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek dengan aset lancar. Jenis-jenis rasio likuiditas yang sering digunakan perusahaan untuk mengukur kemampuan yaitu: current ratio, quick ratio, cash ratio.

b. Rasio Solvabilitas (Leverage ratio)

Rasio menunjukkan kemampuan perusahaan dalam memenuhi keseluruhan kewajibannya. Jenis-jenis rasio solvabilitas (leverage) yang sering digunakan oleh perusahaan untuk mengukur kemampuan yaitu: debt to asset ratio, debt to equity ratio, times interest earned, fixed charge coverage. c. Rasio Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan selama periode tertentu. Jenis-jenis rasio profitabilitas yang umum digunakan oleh perusahaan yaitu: profit margin ratio, gross profit margin, net profit margin ratio, return on assets, return on investment, return on equity.

d. Rasio Aktivitas

44

Menurut Andriani dan Subardjo (2017) pengukuran kinerja keuangan perusahaan merupakan salah satu indikator yang dipergunakan investor untuk menilai suatu perusahaan dengan kondisi keuangan dan hasil operasi (operating result) perusahaan. Menurut Affandi dan Diana (2017) ada dua cara pendekatan dalam melakukan perbandingan analisis rasio keuangan, yaitu:

1. Cross Sectional Approach yaitu cara mengevaluasi dengan membandingkan rasio-rasio dari satu perusahaan dengan perusahaan lainnya yang berada pada industri dan periode yang sama.

2. Time Series Analysis yaitu cara mengevaluasi dengan membandingkan rasio financial perusahaan dari periode sekarang dengan periode masa lalu (historis ratio).

Kinerja keuangan merupakan salah satu faktor yang digunakan perusahaan untuk menentukan apakah tujuan perusahaan telah tercapai secara efektif dan efesien (Affandi dan Diana, 2017). Efektif apabila alat yang digunakan perusahaan untuk mencapai tujuan telah tepat digunakan, efesien apabila menggunakan input tertentu dapat memperoleh output yang optimal. Penelitian ini menggunakan rasio sebagai pengukuran kinerja keuangan perusahaan seperti rasio profitabilitas, leverage ratio, dan rasio likuiditas.

1. Profitabilitas

45

dan sumber daya yang ada seperti tingkat penjualan, asset, modal saham, dan sebagainya (Wahyuningsih, 2016).

Profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan atas kegiatan usaha perusahaan selama satu periode berjalan (Wany, 2015). Menurut Pratiwi (2015) profitabilitas mencerminkan prestasi yang dapat dicapai perusahaan dalam merealisasikan penjualan menjadi keuntungan/laba. Profitabilitas dapat diukur dengan menggunakan rasio return on assets (ROA), return on equity (ROE), dan net profit margin (NPM).

a) Return on Assets (ROA)

Return on Assets (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aset yang digunakan untuk operasional perusahaan akan berdampak pada pemegang saham perusahaan (Susilowati, 2011). Menurut Harahap (2015:305) return on assets (ROA) atau asset turn over menggambarkan perputaran aset diukur dari penjualan, sehingga semakin besar rasio maka semakin baik aset dapat lebih cepat berputar dan meraih laba.

Sumber: Damayanti dan Priyadi (2016) b) Return on Equity (ROE)

Return on Equity (ROE) merupakan ukuran kemampuan perusahaan (emiten) dalam menghasilkan keuntungan dengan menggunakan modal sendiri, sehingga ROE ini sering disebut sebagai rentabilitas modal sendiri (Susilowati, 2011). ROE yang semakin tinggi menunjukkan kinerja perusahaan semakin baik

Return on total asset = Earning After Tax

46

mengambarkan persentase yang diperoleh laba bersih perusahaan bila diukur dari total modal pemilik (Harahap, 2015:305).

Sumber: Puspitasari (2012) c) Net Profit Margin (NPM)

Menurut Harahap (2015:304) net profit margin (NPM) merupakan menunjukkan seberapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan perusahaan. Margin laba bersih adalah ukuran keuntungan perusahaan dengan membandingkan antara laba setelah bunga pajak dibandingkan dengan penjualan (Kasmir, 2012:200). Rasio ini sangat penting bagi manajer operasional karena mencerminkan strategi dalam penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya dalam mengendalikan beban usaha.

Sumber: Harahap (2015:304) 2. Leverage

Menurut Harahap (2015:303) Leverage menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Leverage mencerminkan sejauh mana utang yang dilakukan oleh perusahaan dapat membiayai aktivitas perusahaan tersebut (Pratiwi, 2015). Putri et al,(2015) menyatakan rasio leverage menggambarkan kemampuan perusahaan dalam memenuhi keseluruhan kewajiban baik jangka panjang maupun jangka pendek.

Return on Equity = Earning After Tax

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

Net Profit Margin (NPM) = Pendapatan Bersih

47

Perusahaan yang memiliki tingkat leverage tinggi, cenderung untuk memenuhi kebutuhan informasi untuk krediturnya (Wallace et al, 1994). Perusahaan yang memiliki komposisi liabilitas yang tinggi wajib memenuhi kebutuhan informasi yang cukup memadai bagi kreditor. Rasio leverage mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditur perusahaan (Putri et al, 2015). Leverage dapat diukur menggunakan debt to equity ratio (DER), debt to asset ratio (DAR), time interest earned ratio (TIE), dan fix charge coverage.

a) Debt to Equity Ratio (DER)

Menurut Kasmir (2008:157) debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya dari modal sendiri yang digunakan untuk membayar total utang perusahaan (Susilowati, 2011). Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan kewajiban atau utang.

Sumber: Putri et al (2015) b) Debt to Asset Ratio (DAR)

Menurut Kamal (2018) debt to asset ratio (DAR) merupakan rasio perbandingan antara keseluruhan utang lancar dan jangka panjang dengan seluruh aset perusahaan. Debt to asset ratio (DAR) bertujuan untuk mengukur kemampuan dari total aset yang dijadikan jaminan untuk keseluruhan utang perusahaan.

Debt to Equity Ratio = Total Kewajiban

48

Menurut Harahap (2015:304) debt to asset ratio merupakan rasio yang menunjukkan sejauh mana total utang dapat ditutupi oleh keseluruhan aset.

Sumber: Harahap (2015:304) c) Time Interest Earned Ratio (TIE)

Menurut Hanafi dan Halim (2012:80) time interest earned ratio (TIE) merupakan rasio yang mengukur kemampuan perusahaan untuk membayar utang dengan laba sebelum bunga pajak. Rasio ini menghitung besaran laba sebelum bunga dan pajak yang tersedia untuk beban tetap bunga.

Sumber: Hanafi dan Halim (2012:80) d) Fix Charge Coverage

Menurut Hanafi dan Halim (2012:80) fix charge coverage merupakan rasio yang menghitung kemampuan perusahaan dalam membayar beban total aset, termasuk biaya sewa.

Sumber: Hanafi dan Halim (2012:80) 3. Likuiditas

Menurut Harahap (2015:301) rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban lancarnya

Debt to Asset Ratio = Total Kewajiban

Total Asset

Time Interest Earned (TIE) = EBIT

Beban Bunga

Fix Charge Coverage = EBIT+Beban Sewa

49

dengan menggunakan aset lancar (Krishna, 2013). Menurut Gunawan (2016) tingkat likuiditas mengacu pada kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang menggambarkan tingkat kesehatan dari suatu perusahaan. Likuiditas merupakan kemampuan pihak manajemen perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aset lancar yang tersedia. Kesehatan suatu perusahaan salah satunya dicerminkan dengan tingginya tingkat likuiditas suatu perusahaan (Nurmayanti et al, 2014).

Perusahaan dengan rasio likuiditas yang tinggi menunjukkan tingginya kemampuan perusahaan dalam memenuhi utang jangka pendeknya sehingga dapat dikatakan perusahaan dalam kondisi yang sehat (Devi dan Suardana, 2014). Kreditur lebih tertarik pada aliran kas dan manajemen modal kerja dibandingkan besar laba akuntansi yang dilaporkan oleh perusahaan dalam laporan tahunan perusahaan. Tingkat likuiditas dapat dipandang dari dua sisi, sisi pertama tingkat likuiditas yang tinggi akan menunjukkan kondisi keuangan perusahaan yang kuat, dan sisi lain likuiditas dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan (Wany, 2015). Likuiditas dapat diukur menggunakan current ratio (CR), quick ratio (QR), dan cash ratio (rasio kas). a) Current Ratio (CR)

50

dengan baik maka potensi perusahaan melakukan pengungkapan secara luas semakin meningkat.

Sumber: Damayanti (2016) b) Quick Ratio (QR)

Menurut Amyas dan Basri (2014) quick ratio (QR) merupakan kemampuan aset lancar yang paling likuid mampu melunasi utang lancar. Semakin besar rasio makan semakin baik keuangan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang cukup lama untuk direalisasikan menjadi kas. Menurut Harahap (2015:302) quick ratio merupakan kemampuan aset lancar yang paling likuid mampu menutupi utang lancar.

Sumber: Purba (2017) c) Cash Ratio (Rasio Kas)

Menurut Kasmir (2012:138) cash ratio (rasio kas) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari dana kas atau setara dengan kas seperti rekening giro atau tabungan di bank.

Sumber: Kasmir (2012:138)

Current Ratio = Aset Lancar

Utang Lancar

Quick Ratio = Aset Lancar−Persediaan

Utang Lancar

Cash Ratio (Rasio Kas) = Kas+Bank

51

2.2.5 Dewan Komisaris

Menurut Achmad (2012) dewan komisaris adalah organisasi perseroan yang bertugas melakukan pengawasan secara umum dan khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Pendekatan memposisikan dewan sebagai pengawas manajemen atau direksi dilandasi oleh teori keagenan yang menempatkan manajemen (agent) yang perlu diawasi karena memiliki perilaku oportunistik. Dewan komisaris merupakan organ perusahaan yang bertanggung jawab atas pengawasan kinerja manajemen perusahaan serta memastikan bahwa dewan direksi melaksanakan good corporate governance (Abdillah, 2015).

52

pemilik minoritas (minority/outside shareholder) ke pemilik pengendali (controlling/inside shareholder).

Dalam Peraturan Otoritas Jasa Keuangan (POJK) nomor 33/POJK.04/2014 tentang dewan komisaris pasal 18 menyebutkan perusahaan wajib memiliki paling sedikit 2 (dua) orang anggota dewan komisaris dan pasal 20 menyebutkan jumlah komisaris independen wajib paling kurang 30% (tiga puluh persen) dari jumlah seluruh anggota dewan komisaris. Dewan komisaris menjadi fokus penelitian karena dewan merupakan wakil shareholder dalam perusahaan berbadan hukum perseroan terbatas dan dewan komisaris dapat mempengaruhi pengungkapan sukarela yang merupakan tanggung jawab direksi (Achmad, 2012). Menurut Achmad (2012) pengukuran dewan komisaris perusahaan dapat menggunakan atribut antara lain board size dan board independence.

1. Board Size

Ukuran dewan (board size) adalah jumlah antara dewan komisaris independen dan non-independen (Elfeky, 2017). Board size merupakan faktor penting yang mempengaruhi efektivitas dewan dengan ukuran keseluruhan dewan komisaris (Allegrini dan Greco, 2013). Teori agensi menunjukkan bahwa semakin besar ukuran dewan komisaris dapat melakukan peran penting dalam memantau manajemen dan membuat keputusan jangka panjang.

53

dibandingkan dengan susunan dewan yang lebih kecil. Menurut Allegrini dan Greco (2013) menyatakan ukuran dewan komisaris yang lebih besar dapat menawarkan lebih banyak pengetahuan dan keahlian, serta kapasitas lebih untuk memantau maupun berbagi beban kerja terhadap kinerja manajemen (direksi). Penelitian ini menggunakan pengukuran yang sesuai dengan penelitian Elfeky (2017) dan Allegrini dan Greco (2013) yaitu jumlah anggota dewan komisaris yang dimiliki perusahaan.

Sumber: Allegrini dan Greco (2013) Keterangan:

Board Size = Ukuran Dewan Komisaris

Board Members = Jumlah Keselurahan Dewan Komisaris 2. Board Independence

Menurut Jouirou dan Chenguel (2014) dewan komisaris independen adalah dewan komisaris dari pihak luar perusahaan untuk membantu mengendalikan dan membatasi oportunisme para manajer berkat kompetensi, independensi, dan objektivitas yang diperlukan untuk fungsi kontrol. Agar mengurangi resiko tersebut maka dewan komisaris diduduki sejumlah anggota yang disebut sebagai dewan komisaris independen (Achmad, 2012). Menurut Kurniawati dan Yaya (2017) dewan komisaris independen adalah dewan komisaris yang berasal dari luar perusahaan, tidak memiliki saham baik secara langsung maupun tidak langsung dengan perusahaan, tidak memiliki hubungan usaha serta hubungan afiliasi dengan perusahaan. Adanya komisaris independen diperlukan untuk

54

meningkatkan independensi dewan komisaris terhadap kepentingan pemegang saham dan benar-benar menempatkan kepentingan perusahaan di atas kepentingan lainnya.

Salah satu fungsi utama komisaris independen adalah mampu melakukan pengawasan terhadap kinerja perusahaan secara independen bertujuan untuk menstabilkan pengambilan keputusan untuk perlindungan terhadap pemodal minoritas/outsider (Pramana dan Ramantha, 2015). Komposisi dewan komisaris dalam teori ini menekankan pada lebih banyaknya outsider dalam perusahaan untuk menjaga agar dewan komisaris tetap independen. Outsider memiliki motivasi pengendalian lebih besar untuk melakukan ratifikasi dan pengawasan (Fama dan Jensen, 1983).

Menurut Surya dan Yustiavandana (2006) beberapa kriteria tentang komisaris independen sebagai berikut:

1. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas dan pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang bersangkutan.

2. Komisaris independen tidak memiliki hubungan dengan direktur ataupun komisaris lainnya dari perusahaan tercatat yang bersangkutan.

3. Komisaris independen tidak memiliki kedudukan rangkap atau ganda pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

55

5. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (controlling shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

Menurut Abdillah (2015) menyatakan komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik (good corporate governance) dalam suatu perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif lebih memberikan nilai tambah bagi perusahaan. Penelitian menggunakan pengukuran yang sesuai dengan penelitian Elfeky (2017) dan Jouirou dan Chenguel (2014) yaitu jumlah dewan komisaris independen pada keseluruhan dewan komisaris perusahaan.

Sumber: Elfeky (2017) Keterangan:

Board Independence = Dewan Komisaris Independen Board Member Independence = Keseluruhan Komisaris Independen Board Members = Keseluruhan Dewan Komisaris 2.2.6 Blockholder Ownership

Menurut Elfeky (2017) blockholder ownership merupakan pemegang saham besar yang dimiliki oleh karyawan, direktur, ataupun perusahaan yang kepemilikan saham paling sedikit 5% dari total saham beredar milik perusahaan. Struktur kepemilikan saham menjabarkan pihak-pihak yang memiliki saham suatu perusahaan, hal ini berarti setiap pihak dapat dikatakan sebagai pemegang

Board Independence =∑ 𝐵𝑜𝑎𝑟𝑑 𝑀𝑒𝑚𝑏𝑒𝑟𝑠 𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛𝑐𝑒

56

kekuasaan perusahaan berdasarkan jumlah saham yang dimiliki (Lestari, 2014). Menurut Juhmani (2013) blockholder ownership merupakan kepemilikan saham yang mewakili persentase saham biasa yang dimiliki oleh pemegang saham substansial (5% atau lebih). Blockholder ownership yang besar berarti saham dikendalikan olek sekelompok orang, oleh karena itu kepemilikan terkonsentrasi berfungsi sebagai mekanisme pemantauan yang efisien.

Menurut Lestari (2014) blockholder ownership merupakan salah satu struktur kepemilikan perusahaan dengan kepemilikan saham paling sedikit 5% (lima persen) atas total saham perusahaan. Menurut Edmans (2014) manajer memiliki saham yang tidak memadai di perusahaan sehingga blockholders ownership memainkan peranan yang penting dalam pengelolaan perusahaan (corporate governance) karena blockholders dapat mengintervensi perusahaan dengan suara yang dimilikinya untuk memaksimalkan nilai perusahaan. Blockholders ownership yang tinggi menunjukkan pemantauan yang sangat ketat terhadap pengelolaan entitas untuk mendorong para manajer meningkatkan kinerjanya serta mengelola bisnis secara lebih transparan dan menurunkan perilaku oportunistik manajer (Puspitaningrum dan Atmini, 2012).

57

menggunakan pengukuran yang sesuai dengan penelitian Elfeky (2017) dan Juhmani (2013) sebagai berikut:

Sumber: Juhmani (2013) Keterangan:

Blockholder Ownership = Pemegang Saham Block Shareholders Ownership = Kepemilikan Saham > 5% Total of Shares = Total Saham Beredar 2.2.7 Auditor Type

Menurut Damayanti dan Priyadi (2016) auditor type merupakan auditor yang dibedakan menjadi dua jenis berdasarkan kantor akuntan publik yang memiliki lingkup global/internasional (The Big Four) dan lingkup domestik/lokal (Non-The Big Four). Kantor Akuntan Publik (KAP) adalah badan usaha yang telah mendapatkan izin sesuai dengan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktek akuntan publik (Hidayat ,2017). Kantor akuntan publik di Indonesia yang berafiliasi big four sesuai directory Ikatan Akuntan Publik Indonesia (IAPI) tahun 2017 (www.iapi.or.id):

1. Kantor Akuntan Publik Tanudiredja, Wibisana, Rintis dan rekan – affiliate of PricewaterhouseCooper (PwC).

2. Kantor Akuntan Publik Purwantono, Sungkoro dan Surja – affiliate of Ernst & Young (EY).

3. Kantor Akuntan Publik Siddartha, Widjaja dan rekan – affiliate of Klynveld Peat Marwick Goerdeler (KPMG).

Blockholders Ownership =𝑆ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝑂𝑤𝑛𝑒𝑟𝑠ℎ𝑖𝑝>5%

58

4. Kantor Akuntan Publik Satrio, Bing, Eny, dan rekan – affiliate of Deloitte. Menurut Jensen dan Meckling (1976) teori agensi menyarankan agar perusahaan menjalankan pilihan auditor sebagai mekanisme untuk mengurangi konflik kepentingan yang terjadi antara pemegang saham (principal) dan manajer perusahaan (agent), karena audit memfasilitasi pemegang saham dalam proses pemantauan kinerja manajemen. Menurut Jouirou dan Chenguel (2014) perusahaan audit (KAP) besar mendorong perusahaan untuk mengungkapkan informasi tambahan yang diaudit dan lebih transparan kepada pemegang saham.

Kantor akuntan publik (The Big Four) sudah dikenal masyarakat luas memiliki reputasi yang baik, sumber daya yang lebih berkualitas dan lebih ahli dalam mengidentifikasi kesalahan akuntansi yang terjadi sehingga dalam melakukan audit lebih berhati-hati dan mengungkapkan informasi secara transaparan (Fitriana dan Prastiwi, 2014). Tujuan pengauditan merupakan sarana bagi pihak berkepentingan dengan para stakeholders untuk memverifikasi validitas atau kewajaran penyajian laporan keuangan yang dibuat oleh manajemen (Krishna, 2013). Penelitian ini menggunakan indikator yang sesuai dengan penelitian Damayanti dan Priyadi (2016) dan Wany (2015) sebagai berikut:

Sumber: Damayanti dan Priyadi (2016) Keterangan:

KAP (Big Four) = ‘1’ KAP (Non-Big Four) = ‘0’

59

2.2.8 Umur Perusahaan

Menurut Wardani (2012) umur perusahaan adalah indikator perusahaan yang memiliki pengalaman dalam mempublikasikan laporan keuangan dan kebutuhan konstituennya akan informasi tentang perusahaan. Umur perusahaan adalah umur sejak berdirinya hingga perusahaan tersebut mampu menjalankan operasinya dengan menunjukkan seberapa lama perusahaan mampu bertahan (Nurmayanti et al, 2014). Iklim perusahaan yang semakin ketat dan berkembang mempengaruhi keputusan manajemen perusahaan dalam mengendalikan perkembangan dunia usaha.

Umur listing perusahaan merupakan seberapa lama perusahaan terdaftar di Bursa Efek Indonesia (BEI) sebagai perusahaan go public (Indriani, 2013). Menurut Owusu-Ansah (1998) dalam Abeywardana (2016) menyatakan bahwa perusahaan yang lebih muda enggan mengungkapkan beberapa informasi tertentu yang berkaitan tentang biaya operasional seperti pengeluaran penelitian, belanja modal, dan pengembangan produk karena rasa takut kehilangan keunggulan kompetitif. Namun, perusahaan lama percaya bahwa penyajian informasi tersebut tidak akan berdampak pada kehilangan posisi kompetitif mereka dalam dunia usaha. Penelitian ini menggunakan indikator yang sesuai dengan penelitian Damayanti dan Priyadi (2016), Abeywardana (2016) dan Wardani (2012) sebagai berikut:

Sumber: Indriani (2013)

60

2.2.9 Pengaruh Kinerja Keuangan terhadap Voluntary Disclosure.

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan serta kondisi keuangan perusahaan pada suatu periode tertentu yang menunjukkan kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya (Kurniawati dan Yaya, 2017). Menurut Puspitasari (2012) bagi setiap perusahaan dalam meningkatkan kinerja keuangan adalah suatu kewajiban perusahaan agar saham perusahaan tetap dianggap menarik bagi investor. Andriani dan Subardjo (2017) menyatakan kinerja perusahaan sebagai emiten di pasar modal merupakan prestasi dan hasil operasional (operating result) perusahaan yang mencerminkan kondisi keuangan perusahaan diukur dalam rasio keuangan.

Menurut Wany (2015) perusahaan dengan kinerja keuangan yang baik dan mampu memberikan pengembalian return yang tinggi akan cenderung memberikan signal (good news) melalui pengungkapan keuangan yang lebih detail mengenai kondisi perusahaan kepada pengguna laporan keuangan (investor dan kreditur). Berdasarkan penelitian Gunawan (2016) dan Wiguna (2013) menyatakan bahwa kinerja keuangan berpengaruh signifikan terhadap voluntary disclosure.

1. Pengaruh Profitabilitas (Return on Assets) terhadap Voluntary Disclosure

61

perusahaan menunjukkan keberhasilan perusaaan dalam menghasilkan keuntungan perusahaan sehingga mempengaruhi tingkat pengungkapan (Gunawan, 2016). Menurut Malone et al, (1993) dalam Anshori dan Priyadi (2014) berdasarkan teori signalling menyatakan bahwa pengungkapan digunakan oleh para manajer perusahaan yang profit untuk memberi sinyal profitabilitas perusahaan kepada para investor dan untuk membantu mendukung keberlanjutan kompensasi manajemen.

Menurut Pratiwi (2015) apabila profitabilitas suatu perusahaan tinggi, maka para manajer akan terdorong untuk menyampaikan informasi yang lebih rinci mengenai perusahaan tersebut. Tujuan mereka adalah agar investor lebih yakin terhadap kinerja manajemen, sehingga akan meningkatkan kompensasi terhadap manajemen (Simanjuntak dan Widiastuti, 2004). Menurut Putri et al, (2015) teori sinyal menyatakan bahwa perusahaan yang mempunyai kinerja baik, salah satunya dapat dilihat melalui tingkat profitabilitas perusahaan. Didasarkan dengan tujuan untuk menarik investor, perusahaan dengan profitabilitas tinggi akan memberikan sinyal melalui pengungkapan laporan keuangan yang lebih detail mengenai kondisi perusahaan (Wany, 2015).

62

perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aset yang tersedia pada perusahaan. Berdasarkan Elfeky (2017), Abeywardana dan Panditharathna (2016), Damayanti dan Priyadi (2016), Embrahimadi dan Asadi (2016), Gunawan (2016), Wiguna (2013), Soliman (2013), dan Wardani (2012) menyatakan bahwa profitabilitas berpengaruh signifikan terhadap voluntary disclosure.

2. Pengaruh Leverage (Debt to Equity Ratio) terhadap Voluntary Disclosure

Menurut Harahap (2015:303) Leverage menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Menurut Jensen dan Meckling (1976) perusahaan dengan leverage ratio tinggi akan menanggung monitoring cost yang tinggi. Perusahaan akan cenderung untuk mengeluarkan biaya yang lebih besar dalam proses pengumpulan dan pengelolaan informasi, sehingga perusahaan memilih untuk menyediakan informasi secara sukarela dalam laporan tahunan. Dengan arti lain bahwa apabila perusahaan memiliki rasio utang atas modal yang tinggi maka dimungkinkan akan mengungkapkan informasi yang lebih banyak, luas, dan komprehensif dibandingkan perusahaan yang memiliki leverage yang rendah (Simanjuntak dan Widiastuti, 2004).

63

Untuk mengurangi biaya keagenan (biaya monitoring) manajer akan memberikan pengungkapan secara lebih terperinci pada laporan tahunan untuk memuaskan kebutuhan kreditur terhadap informasinya (Wany, 2015). Informasi dibutuhkan oleh pihak kreditur untuk mengetahui kondisi keuangan debitur agar meyakinkan kreditur bahwa debitur akan memenuhi kewajibannya pada saat jatuh tempo (Fitriana dan Prastiwi, 2014).

Menurut Wardani (2012) leverage digunakan sebagai suatu ukuran dalam menilai resiko struktur pendanaan perusahaan. Indikator yang digunakan dalam penelitian diukur menggunakan debt to equity ratio (DER) untuk mengetahui seberapa besar utang perusahaan dibandingkan ekuitas yang dimiliki perusahaan dan pemegang saham. Menurut Susilowati (2011) debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya dari modal sendiri yang digunakan untuk membayar total utang perusahaan. Berdasarkan Elfeky (2017), Embrahimadi dan Asadi (2016), Gunawan (2016), Krishna (2013), dan Juhmani (2013) menyatakan bahwa leverage berpengaruh signifikan terhadap voluntary disclosure.

64

namun perusahaan dengan rasio likuiditas yang rendah perlu memberikan penjelasan dengan mendetil kinerjanya yang lemah tersebut. Perusahaan dengan rasio likuiditas rendah perlu memberikan pengungkapan informasi yang lebih terperinci kepada pihak eksternal untuk menjelaskan lemahnya kinerja manajemen agar mampu memperoleh suntikan dana (Krishna, 2013)

Menurut Wardani (2012) likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya. Indikator yang digunakan dalam penelitian diukur menggunakan current ratio (CR) untuk mengetahui seberapa jumlah aset lancar perusahaan dapat menjamin utang lancar perusahaan kepada kreditur. Menurut Kasmir (2008:134-135) current ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih. Berdasarkan Gunawan (2016) dan Krishna (2013) menyatakan bahwa likuiditas berpengaruh signifikan terhadap voluntary disclosure.

2.2.10 Pengaruh Dewan Komisaris terhadap Voluntary Disclosure.

65

Dewan komisaris merupakan mekanisme internal yang penting dalam pengawasan, sehingga manajemen perusahaan berkewajiban dalam melakukan pengungkapan secara transparan kepada dewan sesuai dengan ketentuan yang ada sehingga menjamin investor memperoleh informasi perusahaan (Kurniawati dan Yaya, 2017). Dewan komisaris merupakan wakil shareholder dalam perusahaan berbadan hukum perseroan terbatas dan dapat mempengaruhi manajemen (direksi) dalam melakukan pengungkapan sukarela sesuai keputusan dewan komisaris (Achmad, 2012). Berdasarkan penelitian Achmad (2012) dewan komisaris berpengaruh terhadap voluntary disclosure.

1. Pengaruh Board Size terhadap Voluntary Disclosure

66

Ukuran dewan dalam ukuran besar dari perspektif teori keagenan akan meningkatkan pengawasan sehingga mereka akan membutuhkan dan memutuskan untuk meminta manajemen melakukan pengungkapan yang lebih luas (Achmad, 2012). Teori agensi menunjukkan bahwa ukuran dewan komisaris yang besar dapat berperan penting dalam mengawasi dewan direksi dan membuat keputusan jangka panjang (Elfeky, 2017). Perusahaan dengan dewan komisaris skala besar kemungkinan akan secara sukarela mengungkapkan lebih banyak informasi dalam laporan tahunan dan situs web. Berdasarkan Allegrini dan Greco (2013) menyatakan bahwa board size berpengaruh signifikan terhadap voluntary disclosure.

2. Pengaruh Board Indepedence terhadap Voluntary Disclosure

67

Keberadaan komisaris independen tidak terpengaruh oleh manajemen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi (Primastuti dan Tarmizi, 2012). Fama dan Jensen (1983) mengemukakan bahwa dewan komisaris efektif jika sebagian besar terdiri dari dewan komisaris independen untuk memastikan pemantauan manajemen perusahaan yang lebih baik. Semakin banyak dewan komisaris independen maka pengungkapan sukarela yang dilakukan manajemen akan ditingkatkan untuk mengurangi adanya konflik keagenan (Achmad, 2012). Berdasarkan penelitian Elfeky (2017) dan Jouirou dan Chenguel (2014) menyatakan bahwa board independence berpengaruh signifikan terhadap voluntary disclosure.

68

Menurut Soliman et al,(2016) sejalan dengan theory agency, adanya konflik kepentingan yang terjadi antara pemegang saham mayoritas (blockholders ownership) dan pemegang saham minoritas menyebabkan agency cost lebih tinggi. Menurut (Juhmani, 2013) pada perspektif negatif, kepemilikan saham yang sangat tinggi dapat mencegah manajemen dalam melakukan pengungkapan informasi secara luas atau memanipulasi pengungkapan dengan mengorbankan pemegang saham minoritas atau kepentingan stakeholders sehingga dapat meningkatkan masalah keagenan (agency problem). Ini karena ukuran kepemilikan saham yang besar memungkinkan memudahkan untuk memperoleh informasi langsung dari manajemen perusahaan. Berdasarkan Elfeky (2017) dan Juhmani (2013) menyatakan bahwa blockholder ownership berpengaruh signifikan negatif terhadap voluntary disclosure.

2.2.12 Pengaruh Auditor Type terhadap Voluntary Disclosure

Menurut Damayanti dan Priyadi (2016) ukuran kantor akuntan publik secara umum dapat dibedakan menjadi dua jenis, kantor akuntan publik yang memiliki lingkup global/internasional (The Big Four) dan kantor akuntan publik yang memiliki lingkup domestik/lokal (Non-The Big Four). Menurut Malone et al, (1993) perusahaan audit yang lebih kecil sangat sensitif terhadap permintaan klien karena konsekuensi ekonomi yang terkait dengan hilangnya klien. Di sisi lain, perusahaan audit yang besar memiliki insentif lebih besar untuk menuntut adanya pengungkapan yang merugikan dari klien.

69

pemegang utang dan pemegang saham. Auditing dilakukan oleh audit firm dengan meminta pengungkapan yang memadai kepada manajemen untuk mengurangi asimetri informasi dan meningkatkan kredibilitas voluntary disclosure. Proses pengauditan merupakan suatu sarana bagi pihak-pihak yang berkepentingan dengan perusahaan atau para stakeholders untuk memverifikasi validitas laporan keuangan yang telah dibuat oleh manajemen perusahaan (Krishna, 2013).

Ukuran kantor akuntan publik yang mengaudit perusahaan berpengaruh secara signifikan terhadap luas pengungkapan perusahaan (Benardi et al,2009). Perusahaan yang laporan keuangannya diaudit oleh kantor akuntan publik (The Big Four) dianggap lebih luas pengungkapannya. Sehar et al, (2013) menyatakan bahwa kantor akuntan publik (The Big Four) dapat memaksa perusahaan untuk mengungkapkan informasi dalam laporan tahunannya yang relevan secara komprehensif tentang keputusan perusahaan untuk mempertahankan reputasi auditor.