BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Teoritis

2.1.1 Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi (melalui pasar sekunder). Proses pembentukan modal jelas memegang peranan penting dalam perkembangan suatu ekonomi.

Marzuki Usman (dalam Anoraga dan Pakarti, 2001:5) menyatakan bahwa pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga laiinya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antar pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public). Fungi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana.

mengIndonesiakan kultur ekonomi modern yang sehat. Dalam Undang-undang No.8 Tahun 1995 tentang pasar modal yang dimaksud pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal dipandang sebagai salah satu sarana yang efektif untuk mempercepat akumulasi dana bagi pembiayaan pembangunan melalui mekanisme pengumpulan dana dari masyarakat dan menyalurkan dana tersebut ke sektor-sektor yang produktif.

2.1.1.2 Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah maupun penunjang lembaga laiinya. Peranan pasar modal dilihat dari sudut ekonomi makro adalah sebagai suatau piranti untuk melakukan alokasi sumber daya ekonomi secara optimal. Berikut ini adalah manfaaat pasar modal menurut Anoraga dan Pakarti (2001:13).

Manfaat pasar modal bagi emiten yaitu:

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat perdana selesai. 3. Tidak ada “convenant” sehingga manajemen dapat lebih bebas

dalam pengelolaan dana /perusahaan.

5. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

6. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi dan tidak ada bebas finansial yang tetap.

7. Jangka waktu penggunaan dana tidak terbatas dan tidak dikaitkan dengan kekayaan penjamin tertentu.

8. Profesionalisme dalam manajemen meningkat.

Sedangkan manfaar pasar modal bagi investor adalah sebagai berikut:

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tertentu tercermin pada meningkatnya harga saham yang mencapai capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang saham dan bunga tetap atau bunga yang mengambang bagi pemilik obligasi dan mempunyai hak suara dalam RUPS bagi pemegang saham

3. Dapat sekaligus mengubah investasi dalam beberapa instrumen yang mengurangi risiko.

Manfaat pasar modal bagi pemerintah yaitu :

1. Mendorong laju pertumbuhan dan mendorong investasi. 2. Penciptaan lapangan pekerjaan.

3. Memperkecil Debt Service Ratio (DSR).

4. Mengurangi beban anggaran bagi BUMN.

1. Menuju ke arah professional didalam memberikan pelayanannya sesuai dengan bidang tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa paralel.

3. Semakin memberi variasi harga pada jenis lembaga penunjang. 4. Likuiditas efek semakin tinggi.

2.1.1.3 Mekanisme Pedagangan Pasar Modal

Didalam mekanisme pasar modal dikenal adanya penawaran pada pasar perdana (primary market) dan pasar sekunder/bursa (secondary market). Hal tersebut menyebabkan perbedaan anatar transaksi pada pasar perdana dengan transaksi pada pasar sekunder atau bursa. Menurut Eduardus Tandellin (2001:14) mekanisme perdagangan yang terjadi di pasar modal terdiri atas:

1. Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya atau sering disebut juga dengan IPO (Initial Public Offering). Pasar perdana adalah penjualan perdana efek oleh perusahaan yang menerbitkan efek sebelum efek tersebut dijual melalui bursa efek.

2. Pasar Sekunder

bukan kepada perusahaan (emiten). Pasar perdana membutuhkan pasar sekunder untuk menjamin likuiditas sekuritas dan sebaliknya, pasar sekunder membutuhkan pasar perdana di dalam menambah sekuritas untuk diperdagangkan.

3. Bursa Paralel

Bursa paralel merupakan bursa efek yang ada atau dengan pengertian lain nurse paralel adalah suatu sistem perdagangan efek yang terorganisir di luar Bursa Efek Jakarta, dengan bentuk pasar sekunder, diatur dan diselenggarakan oleh Perserikatan Perdagangan Uang dan Efek-Efek (PPUE), diawasi dan dibina oleh badan pelaksana pasar modal.

2.1.2 Saham

Saham (stock atau share) dapat didefenisikan sebagai tanda penyertaan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2006: 6).

2.1.2.1 Jenis-Jenis Saham

Ada beberapa jenis saham yang diperdagangkan di bursa efek diantaranya: 1. Saham Biasa (Common Stock)

sepanjang perseroan sepanjang perseroan memperoleh keuntungan (Anoraga dan Pakarti, 2001:54).

Beberapa hak yang dimilki oleh pemegang saham biasa menurut Jogiyanto (2000:73) adalah:

1. Hak kontrol yaitu pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa yang akan memimpin perusahaanya.

2. Hak menerima pembagian keuntungan yaitu pemegang saham biasa berhak mendapat bagian dari keuntungan perrusahaan. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayarkan dividen untuk saham preferen.

3. Hak preemptive merupakan hak untuk mendapatkan persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

2. Saham Preferen

dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi (Jogiyanto 2000:67).

Karakteristik saham preferen

Beberapa karakteristik dari saham preferen adalah sebagai berikut:

1. Preferen terhadap Dividen

a. Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa. Dividen di saham preferen biasanya dinyatakan dalam nilai persentase dari nilai nominalnya.

b. Saham preferen juga umunya memberikan hak dividen kumulatif yang memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

2. Preferen Pada Waktu Likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh saham pada saat terjadi likuidasi. Besarnya hak atas aktiva pada saat likuidasi adalah sebsar nilai nominal saham preferennnya termasuk semua dividen yang belum dibayar jika bersifat kumulatif.

3. Saham Treasury

dapat dijual kembali (Jogiyanto, 2000:76). Alasan-alasan perusahaan emiten membeli kembali saham beredar sebagai saham treasury adalah sebagai berikut:

a. Akan digunakan dan diberikan kepada manajer-manajer atau karyawan-karyawan di dalam perusahaan sebagai bonus dan kompensasi dalam bentuk saham.

b. Meningkatkan volume perdagangan di pasar modal dengan harapan meningkatkan nilai pasarnya.

c. Menambah jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain.

d. Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

e. Alasan khusus lainnya yaitu dengan mengurangi jumlah saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah saham secara .

Menurut Darmadji dan Fakhruddin (2006:8), dilihat dari cara peralihannya saham dapat dibedakan atas:

2. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

Menurut Darmadji dan Fakhruddin (2006:8), ditinjau dari kinerja perdagangan maka saham dapat dikategorikan atas:

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai.

3. Saham spekulatif (speculative stock), yaitu saham suatuperusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

4. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. 2.1.2.2 Manfaat Kepemilikan Saham

jumlah saham yang akan dibeli akan menentukan persentase kepemilikan dari investor tersebut. Pembelian saham yang dilakukan investor tentunya memberikan manfaat.

Secara umum ada dua manfaat yang bisa diperoleh bagi pembeli saham yaitu manfaat ekonomis dan manfaat non ekonomis (Anoraga dan Pakarti 2001:60).

a. Manfaat Ekonomis, meliputi 1. Dividen (dividend)

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash dividen), yaitu kepada setiap pemegang saham dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham (stock dividen), yaitu kepada setiap pemegang saham dividen dalam bentuk saham, sehingga jumlah saham yang dimiliki investor akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah.

b. Manfaat Non-Ekonomis

untuk menentukan jalannya perusahaan. Semakin besar jumlah saham yang dimiliki investor, maka semakin besar pula hak suaranya dalam RUPS. 2.1.2.3 Resiko Kepemilikan Saham

Saham dikenal dengan karakteristik “imbal hasil tinggi, risiko tinggi” (high risk, high return). Artinya saham merupakan surat berharga yang memberikan peluang keuntungan dan potensi resiko yang tinggi. Saham memungkinkan investor untuk mendapatkan imbal hasil atau capital gain yang besar dalam waktu yang singkat namun seiring berfluktuasinya harga saham juga dapat membuat investor mengalami kerugian yang besar dalam waktu singkat (Darmadji dan Fakhruddin, 2006:13). Menurut Jogiyanto (2000:48) risiko merupakan kemungkinan perbedaan antara

return aktual yang diterima dengan return yang diharapkan.

Menurut Sutedi (2009:17) dalam melaksanakan investasi, investor diharapkan memahami adanya beberapa risiko antara lain berikut ini:

a. Risiko finansial, yaitu resiko yang diterima oleh investor akibat dari ketidakmampuan emiten saham (obligasi) memenuhi kewajiban pembayaran dividen (bunga) serta pokok investasi.

b. Risiko pasar, yaitu resiko akibat menurnnya harga pasar substansial baik keseluruhan saham maupun saham tertentu akibat perubahan tingkat inflasi, ekonomi, keuangan negara, perubahan manajemen perusahaan, atau kebijakan pemerintah.

optimisme dan pesimisme yang dapat mengakibatkan kenaikan dan penurunan harga saham.

Menurut RL.Hagin (dalam Anoraga dan Pakarti, 2001:78) paling tidak ada 5 jenis risiko dalam analisis yaitu: interest rate, liquidity, purchasing power, business, dan investment risk.

1. Interest rate risk adalah variasi yang dalam pendapatan disebabkan oleh adanya perubahan dalam tingkat suku bunga pasar. Jenis resiko ini biasanya muncul dalam investasi yang menghasilkan current income

seperti bunga obligasi dan dividen saham.

2. Likuidity risk merupakan risiko yang berhubungan dengan mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas.

3. Purchasing power risk merupakan risiko yang berhubungan dengan adanya inflasi. Dengan adanya inflasi maka nilai uang riil akan lebih kecil dibandingkan dengan nilai nominalnya.

4. Business risk merupakan risiko yang berhubungan yang behubungan dengan prospek bisnis dari perusahaan yang mengeluarkan saham (emiten).

5. Investment risk merupakan risiko yang berhubungan dengan dinamika permintaan dan penawaran sekuritas, fluktuasi harga sekuritas, dan harapannya terhadap prospek perusahaan.

a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian.

b. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keutungan atas saham yang dijualnya. Ada kalanya seorang investor harus menjual saham dengan harga jual yang lebih rendah dari harga beli. Dengan demikian, seorang investor mengalami

capital loss.

c. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak secara langsung terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, jika sebuah perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari buras atau de-delist.

d. Saham Dikeluarkan dari Bursa ( Delisting )

e. Saham Dihentikan Sementara ( Suspensi )

Saham yang di-suspend atau dihentikan sementara perdagangannya oleh otoritas Bursa Efek, menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Suspensi dilakukan oleh otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, dan berbagai kondisi lain yang mengharuskan otoritas bursa men-suspend

perdagangan saham tersebut sampai perusahaan yang bersangkutan memberikan konfirmasi atau kejelasan informasi lainnya, agar informasi yang belum jelas tersebut tidak menjadi ajang spekulasi.

2.1.2.4 Harga Saham

Harga saham di burssa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya pada saat banyak orang menjual saham, maka harga saham tersebut akan cenderung mengalami penurunan.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dalam membeli atau menjual saham, investor akan membandingkan nilai intrinsik dengan nilai pasar saham yang bersangkutan. Jika nilai pasar suatu saham lebih tinggi nilai instrinsiknya, berarti saham tersebut tergolong mahal (overvalued). Dalam situasi seperti ini, investor tersebut bisa mengambil keputusan untuk menjual saham tersebut. Sebaliknya jika nilai pasar saham dibawah nilai intrinsiknya, berarti saham tersebut tergolong murah (undervalued) sehingga dalm situasi seperti ini investor sebaiknya membeli saham tersebut (Tandellin, 2001:183).

Untuk menghitung nilai buku suatu saham, beberapa nilai yang berhubungan yaitu nilai nominal (par value), agio saham nilai modal yang disetor dan laba yang ditahan.

• Nilai nominal (par value) dari suatu saham merupakan nilai kewajiban

yang ditetapkan untuk tiap-tiap lembar saham. Kepentingan dari nilai nominal yaitu adalah kaitannya untuk hukum.

• Agio saham merupakan selisih yang dibayar oleh pemegang saham

terhadap perusahaan dengan nilai nominal sahamnya.

• Nilai modal yang disetor merupakan total yang dibayar oleh pemegang

• Laba ditahan merupakan laba yang tidak dibagikan kepada pemegang

saham. Laba yang tidak dibagi ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal.

Menurut Tandellin (2001:184) ada dua pendekatan dalam penentuan nilai intrinsik saham berdasarkan analisis fundamental yaitu pendekatan nilai sekarang dan pendekatan rasio harga yang dilakukan terhadap earning (Price Earning Ratio/PER). Pendekatan nilai sekarang dilakukan dengan menghitung seluruh aliran kas yang akan diterima pemegang saham dan suatu saham di masa yang akan datang, dan kemudian didiskontokan dengan tingkat bunga diskonto (biasanya sebesar tingkat return yang diisyaratkan). Sedangkan pendekatan PER dalam penentuan nilai suatu saham dilakukan dengan menghitung berapa dana yang diinvestasikan ke dalam suatu saham untuk memperoleh pendapatan (earning) dari saham tersebut.

2.1.3 Return saham

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya (Jogiyanto, 2000:107). Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya (Tandelin, 2001:48).

Menurut Jogiyanto (2000:109) return terbagi atas 2 bagian yaitu:

1. Return Realisasi

sebagai salah satu pengukur kinerja perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa yang akan datang.

2. Return Ekspetasi

Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Pemegang saham dalam investasinya dapat memperoleh return yang ditawarkan suatu saham dalam bentuk capital gain dan deviden. Capital gain

merupakan selisih harga saham sekarang relatif lebih tinggi dari harga saham periode yang lalu. Deviden merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham. Biasanya tidak seluruh keuntungan perusahaan dibagikan kepada pemegang saham, tetapi terdapat bagian yang ditanam kembali. Biasanya dividen yang diterima ditentukan dalam RUPS perusahaan tersebut. Namun yang perlu diperhatikan adalah bahwa perusahaan tidak selalu membagikan dividen kepada para pemegang saham tetapi bergantung pada kondisi perusahaan itu sendiri. Ini berarti bahwa jika perusahaan mengalami kerugian tentu saja deviden tidak akan dibagikan pada tahun berjalan tersebut.

Real Return = Pt – Pt-1 × 100%

Pt-1

Dengan :

𝑃𝑡 = harga saham pada periode t

𝑃𝑡−1 = harga saham pada periode t-1

2.1.4 Return on Asset (ROA)

Return On Assets (ROA) merupakan rasio untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2000:121). Adapun rumus ROA adalah sebagai berikut:

ROA = 𝑳𝒂𝒃𝒂𝑩𝒆𝒓𝒔𝒊𝒉𝑺𝒆𝒕𝒆𝒍𝒂𝒉𝑷𝒂𝒋𝒂𝒌

𝑻𝒐𝒕𝒂𝒍𝑨𝒔𝒔𝒆𝒕 𝑥 100%

Keunggulan Return on Asset (ROA) :

a. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

b. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. c. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Kelemahan Return on Asset (ROA):

a. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan proyek-proyek yang menurunkan divisional ROA.

c. Sebuah proyek dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi proyek tersebut mempunyai konsekuensi negatif dalam jangka panjang.

Tinggi rendahnya Return on Asset tergantung pada pengelolaan asset perusahaan oleh manajemen yang menggambarkan efisiensi dari operasional perusahaan. Semakin tinggi ROA semakin efisien operasional perusahaan dan sebaliknya, rendahnya ROA dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan terlalu banyak dan lain-lain.

2.1.5 Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionlanya (penjualan bersih). Secara matematis, NPM dirumuskan sebagai berikut :

NPM = 𝑳𝒂𝒃𝒂𝑩𝒆𝒓𝒔𝒊𝒉𝑺𝒆𝒕𝒆𝒍𝒂𝒉𝑷𝒂𝒋𝒂𝒌

𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏𝑩𝒆𝒓𝒔𝒊𝒉 𝑥100

Net Profit Margin (NPM) mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan pemberian kredit yang didalam prakteknya memiliki banyak resiko (Dendawijaya, 2000:12).

2.1.6 Earning per Share (EPS)

Komponen penting pertama yang harus diperhatikan dalam analisis perusahaan adalah laba per saham atau lebih dikenal dengan Earning per Share

perusahaan. Meskipun beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan dapat dihitung berdasarkan informasi laporan neraca dan laporan laba rugi laporan perusahaan. Bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna karena dapat menggambarkan prospek earning di masa yang akan datang. (Tandelin, 2001:241). Adapun rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut:

EPS = 𝐿𝑎𝑏𝑎𝑏𝑒𝑟𝑠𝑖ℎ𝑠𝑒𝑡𝑒𝑙𝑎ℎ𝑝𝑎𝑗𝑎𝑘

𝐽𝑢𝑚𝑙𝑎ℎ𝑠𝑎ℎ𝑎𝑚𝑏𝑒𝑟𝑒𝑑𝑎𝑟

Ekspektasi pendapatan yang akan diperoleh merupakan faktor penentu harga saham. Saham dengan return tertinggi pada umumnya memiliki pendapatan yang lebih besar daripada yang diperkirakan, sedangkan saham dengan return

terendah memiliki pendapatan di bawah perkiraan. Harga saham cenderung mengantisipasi dengan cepat pengumuman pendapatan (earning) dengan bergerak tepat sebelum pengumuman dilakukan.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini adalah yang dilakukan oleh Vivi Girsang (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh

Ikhsan (2011) dalam penelitiannya yang berjudul “Analisis Pengaruh

Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER) terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI.” Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio ROA, ROE dan DER tidak berpengaruh secara simultan maupun parsial terhadap return

saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Julia (2013) dalam penelitiaanya yang berjudul “Pengaruh Capital Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE) dan Price Earning Ratio (PER) terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI”. Hasil analisis menunjukkan bahwa baik secara simultan maupun parsial, seluruh variabel independen dalam penelitian ini yaitu CAR, ROA, ROE, LDR dan PER tidak berpengaruh signifikan terhadap return saham.

Hermawan Fathoni (2010) dengan penelitiaanya yang berjudul “Analisis Pengaruh Faktor Fundamental terhadap Return Saham Perbankan yang Terdaftar di BEI”. Hasil penelitian mennujukkan bahwa kinerja keuangan yang terdiri dari rasio profitabilitas yang diproksikan dengan ROA, ROE, NPM, EPS, PER dan LDR berpengaruh secara serentak terhadap return saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang berpengaruh secara parsial terhadap return saham perusahaan perbankan yang terdaftar di Bursa Eek Indonesia (BEI) adalah ROE, LDR, dan EPS.

berpengaruh terhdap return saham dan secara parsial hanya CAR yang berpengaruh sedangkan variabel RORA, OEOI, LDR dan EPS tidak berpengaruh terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Variabel Hasil Penelitian

Vivi Girsang (2013)

Analisis Pengaruh Loan

(LDR), Return on Equity

(ROE), Debt to Equity Ratio

(DER), Price Book to Book Value (PBV) dan Earning

per Share (EPS) terhadap

Return Saham yang Perusahaan Perbankan yang

terdaftar di BEI

Analisis Pengaruh Return on Assets (ROA), Return on Equity (ROE), Debt toEquity Ratio (DER) terhadap Return

Saham pada Perusahaan Perbankan yang Terdaftar di

Earning Ratio (PER) terhadap Return Saham pada

Perusahaan Perbankan yang Fundamental terhadap Return

Saham Perbankan yang Terdaftar di BEI Terhadap Return Saham

Variabel

Sumber : diolah peneliti 2.3 Kerangka Konseptual

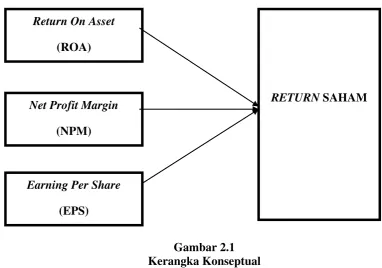

Gambar 2.1 Kerangka Konseptual

Dalam kerangka konseptual diatas dapat diketahui bahwa dalam penelitian ini, yang merupakan variabel independen adalah Return on Asset (ROA), Net Profit Margin (NPM) dan Earning per Share (EPS) sedangkan variabel dependennya adalah return Saham. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun secara simultan.

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau

Return On Asset

(ROA)

RETURN SAHAM

Net Profit Margin

(NPM)

Earning Per Share

Adapun yang menjadi dugaan sementara atau hitpotesis dari penelitian ini adalah: