BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Bank

2.1.1.1. Pengertian bank

Umumnya masyarakat mengenal bank sebagai badan usaha yang bertugas untuk menghimpun dana, mengelola dan menyalurkannya kepada masyarakat pengguna jasa bank.

Menurut Undang-undang perbankan RI nomor 10 tahun 1998 pasal 1 ayat 2 tentang ketentuan umum perbankan, (2004:139)

yaitu:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2.1.1.2. Fungsi dan usaha bank umum

Menurut Siamat (2004:88), Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun kepada unit defisit.

Bank melaksanakan beberapa fungsi dasar, yaitu:

1) Fungsi pokok bank umum

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

2) Usaha bank

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut pasal 6 UU Perbankan RI No. 10 Tahun 1998 tentang usaha bank umum adalah sebagai berikut:

a. Menghimpun dana dari masyarakat. b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atau perintah nasabahnya: 1) Surat-surat wesel termasuk wesel yang diaksep oleh

bank.

3) Kertas perbendaharaan negara dan surat jaminan pemerintah.

4) Sertifikat Bank Indonesia (SBI). 5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan satu tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga. h. Menyediakan tempat untuk menyimpan barang dan surat

berharga.

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian).

k. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

l. Melakukan kegiatan anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee).

m. Melakukan kegiatan lain misalnya kegiatan dalam valuta asing, melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

n. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

2.1.1.3. Jenis-jenis bank

1. Dilihat dari segi fungsi bank a. Bank Umum

Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank). b. Bank Perkreditan Rakyat (BPR).

Menurut UU Perbankan No 10 tahun 1998 pasal 1 tentang ketentuan umum. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sifat kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. Kegiatan BPR hanya rneliputi kegiatan penghimpunan dan penyaluran dana saja, begitu pula dalam hal jangkauan wilayah operasi, BPR hanya dibatasi dalam wilayah tertentu saja.

2. Dilihat dari segi kepemilikannya a. Bank Milik Pemerintah

b. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh

swasta nasional serta akte pendiriannya pun didirikan oleh

swasta.

c. Bank milik koperasi

Bank milik koperasi adalah bank yang kepemilikan

saham-sahamnya bank ini dimiliki oleh perusahaan yang berbadan

hukum koperasi.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar

negeri, baik milik swasta asing maupun pemerintah asing jelas

kepemilikannya pun dimiliki oleh pihak luar negeri.

e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak

asing dan pihak swasta nasional. Kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat maka

bank umum dapat dibagi kedalam 2 macam, yaitu :

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi

keluar negeri atau yang berhubungan dengan mata uang asing

luar negeri, travelers cheque, pembukaan dan pembayaran

letter of credit dan transaksi luar negeri lainnya. Persyaratan

untuk menjadi Bank devisa ini ditentukan oleh Bank

Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak

dapat melaksanakan transaksi sebagai bank devisa. Jadi bank

non devisa merupakan kebalikan dari bank devisa, dimana

transaksi yang dilakukan rnasih dalam batas-batas negara.

4. Dilihat dari segi menentukan harga

a. Bank yang berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini

adalah bank yang berorientasi pada prinsip konvensional.

1) Dalam mencari keuntungan dan menentukan harga kepada

para nasabahnya, menggunakan dua metode yaitu:

Menetapkan bunga sebagai harga, baik untuk produk

simpanan maupun untuk produk pinjamannya juga

ditentukan berdasarkan suku bunga tertentu.

2) Untuk jasa-jasa bank lainnya, pihak bank dapat

menggunakan atau menerapkan berbagai biaya - biaya

b. Bank yang berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut: 1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah)

3) Prinsip jual beli barang dengan memperoleh keuntungan 4) Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan (ijarah)

5) Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarahwaiqtina).

2.1.2. Profitabilitas

dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2009:119).

Menurut Surat Edaran Bank Indonesia No. 3/30DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap total aset (total aktiva). Laba sebelum pajak adalah laba bersih dari kegiatan operasional bank sebelum pajak. Total aset yang digunakan untuk mengukur ROA adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar.

Analisis rasio profitabilitas ini menggunakan ROA. Alasan penggunaan ROA dikarenakan BI sebagai Pembina dan pengawas perbankan yang lebih mementingkan aset yang dananya berasal dari masyarakat.

Disamping itu ROA merupakan metode pengukuran yang obyektif yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan terutama perbankan:

EBT

ROA= x 100% TA

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut

dari segi penggunaan asset.

Perhitungan ROA terdiri dari :

1. ROA

ROA adalah return on assetatau hasil pengembalian dari asset.

2. EBT

EBT adalah laba perusahaan (bank) sebelum dikurangi pajak

3. Total aktiva

Merupakan keseluruhan aktiva yang dimiliki oleh bank, terdiri

dari:

a) Aktiva lancar

b) Aktiva tetap

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik

adalah sekitar 1,5 persen.

2.1.3. Risiko Kredit

Perkembangan pemberian kredit yang paling tidak

menggembirakan bagi pihak bank adalah apabila kredit yang

diberikannya ternyata menjadi kredit bermasalah. Hal ini terutama

disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya

untuk membayar angsuran (cicilan) pokok kredit beserta bunga bunga

yang telah disepakati kedua belah pihak dalam perjanjian kredit

Secara umum diartikan sebagai bentuk-bentuk peristiwa yang

mempunyai pengaruh terhadap kemampuan seseorang atau sebuah

institusi untuk mencapai tujuannya. Risiko kredit merupakan risiko

kerugian yang diakibatkan oleh kegagalan atau default debitur yang

tidak dapat diperkirakan.

Menurut Ktut Silvanita (2009:28), Risiko kredit adalah risiko

pinjaman tidak kembali sesuai dengan kontrak, seperti penundaan,

pengurangan pembayaran suku bunga dan/atau pinjaman pokoknya, dan

tidak membayar pinjaman sama sekali.

Risiko kredit sering direfleksikan dengan Non Performing Loan(NPL).

NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria

kurang lancar, diragukan dan macet) terhadap total kredit yang

disalurkan bank semakin kecil pula risiko kredit yang ditanggung oleh

pihak bank. Bank dalam melakukan kredit harus melakukan analisis

terhadap kemampuan debitur untuk membayar kembali kewajibannya.

Dendawijaya (2009:82) menyatakan bahwa, implikasi bagi pihak bank

sebagai akibat dari timbulnya kredit bermasalah dapat berupa sebagai

berikut:

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari

kredit yang diberikannya, sehingga mengurangi perolehan laba dan

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR

(Bad Debt Ratio) menjadi semakin besar yang menggambarkan

terjadinya situasi yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva

produktif yang diklasifikasikan berdasarkan ketentuan yang ada.

Hal ini pada akhirnya akan mengurangi besarnya modal bank dan

akan sangat berpengaruh terhadap CAR (Capital Adequacy Ratio).

4. Menurunnya tingkat kesehatan bank.

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal

14 Desember 2001 perhitungan Non Performing Loan adalah

sebagai berikut:

KM

NPL= x 100% TK

Perhitungan NPL terdiri dari :

1. NPL= Non performing loan, rasio risiko kredit

2. KM = Kredit macet ( Kredit yang tidak dapat ditagih)

3. TK = Total Kredit

Berdasarkan ketentuan Bank Indonesia, maka standar NPL yang baik

adalah dibawah 5 persen.

2.1.4. Capital Adequacy Ratio(CAR)

Modal merupakan salah satu faktor yang penting bagi bank dalam

mengembangkan usahanya. Permodalan bagi bank sebagaimana

pembiayaan terhadap kegiatan operasinalnya juga berperan sebagai

penyangga terhadap kemungkinan terjadinya kerugian. Modal yang

dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi

seluruh risiko usaha yang dihadapi oleh bank.

Rasio kecukupan modal merupakan rasio yang bertujuan untuk

memastikan bahwa bank dapat menyerap kerugian yang timbul dari

aktivitas yang dilakukannya. Capital Adequacy Ratio (CAR) adalah

indikator penilaian dari aspek permodalan pada perusahaan perbankan.

Adapun fungsi penilaian modal pada bank antara lain (Harmono, 2009)

1) Ukuran kemampuan bank untuk menyerap kerugian-kerugian yang

tidak dapat dihindarkan.

2) Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang

dimiliki oleh para pemegang saham.

3) Untuk memungkinkan manajemen bank bekerja dengan efisien

sesuai dengan yang dikehendaki pemilik modal.

Berdasarkan Surat Edaran dari Bank Indonesia No.

13/24/PBI/2001, dalam melakukan perhitungan Permodalan, bank

wajib mengacu pada ketentuan Bank Indonesia yang mengatur

mengenai kewajiban penyediaan modal minimum bagi bank umum.

Selain itu, dalam melakukan penilaian kecukupan permodalan, bank

juga harus mengaitkan kecukupan modal dengan profil risiko bank.

Semakin tinggi risiko bank, semakin besar modal yang harus disediakan

perbankan diwakilkan dengan rasio Capital Adequacy Ratio (CAR).

CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang

mengandung risiko, yang dibiayai dari modal sendiri. Kecukupan

modal yang tinggi dan memadai akan meningkatkan volume kredit

perbankan.

Perhitungan didasarkan pada rasio atau perbandingan antara

modal yang dimiliki bank dan jumlah aktiva tertimbang menurut resiko

(ATMR). ATMR merupakan penjumlahan ATMR aktiva neraca (aktiva

yang tercantum dalam neraca) dan ATMR administrasi (aktiva yang

bersifat administrasi).

Rasio tersebut dapat dirumuskan sebagai berikut (Harmono, 2009):

Modal

Capital Adequacy Ratio = x 100%

ATMR

Perhitungan CAR terdiri dari :

1. CAR = Rasio kecukupan modal

2. Modal = kekayaan entitas (perusahaan), yang terdiri dari selisih

jumlah aktiva (asset) dikurangi dengan pasiva (kewajiban).

3. ATMR = Aktiva tertimbang menurut risiko yang merupakan

penjumlahan dari ATMR aktiva neraca (aktiva yang tercantum

dalam neraca) dan ATMR administrasi (aktiva yang bersifat

administrasi).

Seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan

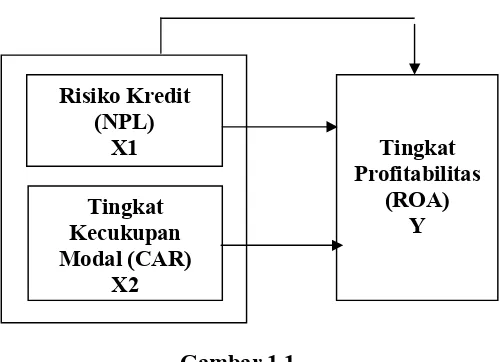

2.1. Kerangka Konseptual

Profitabilitas merupakan tujuan utama dari sebuah perusahaan.

Profitabilitas sangat memegang peranan yang sangat penting untuk masa

depan perusahaan, oleh karena itu perusahaan harus memiliki profitabilitas

yang baik untuk menjamin masa depan perusahaan. Profitabilitas

perbankan diukur dengan ROA. ROA diukur dengan membandingkat laba

sebelum pajak dengan total aktiva. Kemudian terdapat faktor yang mungkin

mempengaruhi tingkat profitabilitas diantaranya adalah risiko kredit (NPL)

dan tingkat kecukupan modal (CAR).

Risiko kredit yang diproksikan dengan non performing loan (NPL)

berpengaruh negatif terhadap tingkat profitabilitas bank yang diproksikan

dengan Return on Assets (ROA). Sehingga semakin besar NPL maka akan

mengakibatkan penurunan ROA yang juga berarti tingkat profitabilitasnya

menurun. Begitu pula sebaliknya, jika non performing loan (NPL) turun,

maka return on asset (ROA) akan semakin meningkat sehingga tingkat

profitabilitas dikatakan semakin baik. Berdasarkan uraian diatas maka dapat

diambil hipotesis bahwa risiko kredit (NPL) berpengaruh negatif terhadap

tingkat profitabilitas (ROA).

Capital Adequacy Ratio (CAR) yang dijadikan sebagai proksi

permodalan juga biasa disebut dengan rasio kecukupan modal, yang berarti

jumlah modal sendiri yang diperlukan untuk menutup risiko kerugian yang

membiayai seluruh benda tetap dan investaris bank. Seluruh bank yang ada

di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8%

dari ATMR. Semakin besar Capital Adequacy Ratio (CAR) maka

keuntungan bank juga semakin besar. Berdasarkan uraian diatas maka dapat

diambil hipotesis bahwa tingkat kecukupan modal (CAR) berpengaruh

positif terhadap tingkat profitabilitas (ROA).

Dari uraian di atas maka yang menjadi variabel bebas (independent

variable) dalam penelitian ini adalah Risiko kredit yang diproksikan dengan

Non Performing Loan (NPL) dan Tingkat kecukupan Modal yang

diproksikan dengan Capital Adequacy Ratio (CAR). Dan Tingkat

Profitabilitas yang diproksikan dengan Return on Assets (ROA) yang

merupakan variabel terikat (dependent variable). Sehingga kerangka

konseptualnya dapat digambarkan sebagai berikut :

Pengaruh Risiko Kredit (NPL) dan Tingkat Kecukupan Modal (CAR)

2.4. Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, dan kerangka pemikiran maka

hipotesis dalam penelitian ini adalah :

H1: Risiko kredit (NPL) berpengaruh terhadap tingkat profitabilitas (ROA)

H2: Tingkat Kecukupan Modal (CAR) berpengaruh terhadap profitabilitas