BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.2.1 Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank konvensional dapat didefinisikan seperti pada pengertian bank

umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan

menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang

melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2.2.2 Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank

diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya

dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Bank Islam adalah

bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank

yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam

beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang

menyangkut tata cara bermuamalat secara Islam. Karim (2004:18) menyatakan

bahwa :

Di dalam sejarah perekonomian umat Islam pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah Saw. Praktik-praktik seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah Saw. Dengan demikian, fungsi-fumgsi utama perbankan modern, yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah Saw.

2.2.3 Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki

persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain

sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi

dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah

dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi

tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban

hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah,

baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya

harus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada

perbankan syariah berbeda dengan perbankan konvensional. Kedua belah

pihak pada perbankan syariah tidak menyelesaikannya di peradilan

negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi

syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan

prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase

Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur

yang amat membedakan antara bank syariah dan bank konvensional

adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi

mengawasi operasional bank dan produk-produknya agar sesuai dengan

garis-garis syariah. Dewan Pengawas Syariah biasanya diletakkan pada

posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk

menjamin efektivitas dari setiap opini yang diberikan oleh Dewan

Pengawas Syariah.

4. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

kriteria syariah. Bank syariah tidak akan mungkin membiayai usaha yang

mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan

dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat

didanai melalui dana bank syariah, namun harus sesuai dengan

kaidah-kaidah syariah.

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai

dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq,

harus melandasi setiap karyawan sehingga tercermin integritas eksekutif

muslim yang baik, selain itu karyawan bank syariah harus profesional

(fathanah), dan mampu melakukan tugas secara team-work dimana 27

informasi merata diseluruh fungsional organisasi (tabligh). Dalam hal

reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan

syariah.

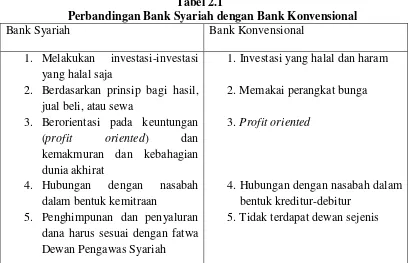

Secara garis besar perbandingan bank syariah dengan bank konvensional

dapat dilihat pada tabel berikut:

Tabel 2.1

Perbandingan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa

3. Berorientasi pada keuntungan

(profit oriented) dan

kemakmuran dan kebahagian dunia akhirat

4. Hubungan dengan nasabah dalam bentuk kemitraan

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Investasi yang halal dan haram

2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk kreditur-debitur

5. Tidak terdapat dewan sejenis

2.3 Kinerja Keuangan Bank

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha. Kinerja

perbankan merupakan gambaran prestasi yang dicapai bank dalam aspek

keuangan, pemasaran, penghimpunan dan penyaluran dana dalam suatu periode .

Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat

terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi

atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan

posisi keuangan, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi,

2003).

Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan analisa

rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan

(Febryani dan Zulfadin, 2003).

2.4 Analisis Rasio Keuangan

Analisis rasio keuangan bank dapat dilakukan dengan cara

sehingga dapat diketahui baik buruknya kinerja keuangan bank yang bersangkutan.

Kasmir (2008:104) menyatakan:

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Perbandingan dapat dilakukan antara satu komponen dalam satu komponen laporan keuangan atau antarkomponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

.

Dengan menganalisis rasio keuangan bank, maka akan dapat dinilai kinerja

setiap bank, apakah telah bekerja secara efisien dan bagaimana tingkat kesehatan

bank yang bersangkutan. Beberapa rasio keuangan bank yang digunakan untuk

mengukur kinerja bank antara lain :

A. Capital Adequacy Ratio ( CAR )

Capital Adequacy Ratio adalah suatu rasio yang menunjukkan sampai

sejauh mana kemampuan permodalan suatu bank untuk mampu menyerap risiko

kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio ini,

maka menunjukkan bank tersebut semakin baik kinerjanya begitu juga dengan

B. Return On Assets ( ROA )

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rasio ini dapat

dirumuskan sebagai berikut Syafri (2006:305) :

C. Return On Equity ( ROE)

Rasio ini merupakan indikator yang amat penting bagi para pemegang

saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh

laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini

berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya,

kenaikan tersebut akan menyebabkan kenaikan harga saham bank. Rasio ini dapat

D. Loan To Deposit Ratio ( LDR )

LDR merupakan rasio yang digunakan untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal

sendiri yang digunakan. Semakin besar jumlah kredit yang diberikan oleh bank

maka akan semakin rendah tingkat likuiditas bank yang bersangkutan. Rasio ini

dapat diukur dengan rumus Kasmir (2008: 226) :

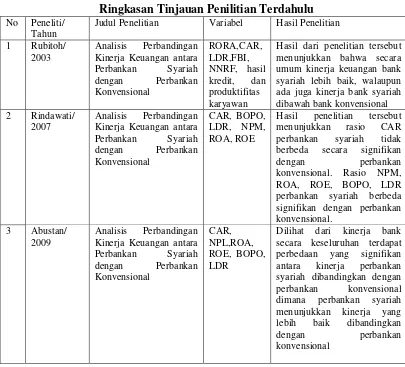

2.5 Tinjauan Penelitian Terdahulu

Penelitian tentang perbandingan kinerja bank sudah dilakukan oleh beberapa

orang peneliti, antara lain:

1. Rubitoh (2003) melakukan penelitian dengan membandingkan kinerja

keuangan Bank Muamalat sebagai bank syariah pertama dengan enam bank

konvensional untuk periode waktu 1997-2001. Kriteria yang digunakan

modal), LDR (rasio penyaluran terhadap dana pihak ketiga), FBI, NNRF,

hasil kredit, dan produktifitas karyawan. Hasil dari penelitian tersebut

menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik,

walaupun ada juga kinerja bank syariah dibawah bank konvensional. Bahkan

perkembangan bank syariah mencapai 53%, sedang bank konvensional

hanya 5%.

2. Rindawati (2007) dengan judul ”Analisis Perbandingan Kinerja Keuangan

antara Perbankan Syariah dengan Perbankan Konvensional”. Penelitian ini

menggunakan rasio CAR, NPM, ROA, ROE, BOPO, LDR. Hasil penelitian

ini menyatakan bahwa hanya rasio CAR yang tidak memiliki perbedaan

signifikan antara perbankan syariah dengan perbankan konvensional.

3. Abustan(2009) dengan judul ”Analisis Perbandingan Kinerja Keuangan

antara Perbankan Syariah dengan Perbankan Konvensional”. Untuk periode

waktu selama 2002-2008 dengan perbandingan kinerja keuangan antara

Bank Syariah Mandiri dan 6 Bank umum konvensional yang diwakili Bank

Tabungan Pensiunan Nasional, Bank Mizuho Indonesia, BPD Sumatera

Utara, BPD Kalimantan Timur, BPD DKI Jakarta dan BPD Daerah Aceh.

Penelitian ini menggunaklan rasio CAR, NPL, ROA, ROE, BOPO dan LDR.

Hasil penelitian ini mengatakan bahwa dilihat dari kinerja bank secara

keseluruhan terdapat perbedaan yang signifikan antara kinerja perbankan

syariah menunjukkan kinerja yang lebih baik dibandingkan dengan

perbankan konvensional.

Berdasarkan penelitian terdahulu diatas, terdapat perbedaan hasil penelitian

diantara ketiganya. Untuk itu penelitian ini akan kembali menganalisis

perbandingan kinerja bank syariah dan konvensional untuk periode waktu terbaru

yaitu 2008-2010 dengan menggunakan variabel CAR,ROA,ROE,dan LDR.

Beberapa tinjauan terdahulu berkaitan dengan penelitian ini antara lain:

Tabel 2.3

Ringkasan Tinjauan Penilitian Terdahulu No Peneliti/

Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Rubitoh/ 2003

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan

Hasil dari penelitian tersebut menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional 2 Rindawati/

2007

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional

CAR, BOPO, LDR, NPM, ROA, ROE

Hasil penelitian tersebut menunjukkan rasio CAR perbankan syariah tidak berbeda secara signifikan

dengan perbankan konvensional. Rasio NPM,

ROA, ROE, BOPO, LDR perbankan syariah berbeda signifikan dengan perbankan konvensional.

3 Abustan/ 2009

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan

Dilihat dari kinerja bank secara keseluruhan terdapat perbedaan yang signifikan antara kinerja perbankan syariah dibandingkan dengan perbankan konvensional dimana perbankan syariah menunjukkan kinerja yang lebih baik dibandingkan

2.6 Kerangka Konseptual dan Hipotesis Penelitian 2.5.1 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan sebelumnya, maka dibuat kerangka konseptual sebagai berikut:

BANK

Bank Konvensional

Bank Syariah

Laporan Keuangan:

• CAR

• ROA dan ROE

• LDR

Dibandingkan Laporan

Keuangan:

• CAR

• ROA dan ROE

• LDR

Kerangka konseptual ini merupakan gambaran perbandingan yang akan

dilakukan antara bank konvensional dengan bank syariah. Pada penelitian ini bank

dibedakan menjadi dua, yaitu bank konvensional dan bank syariah. Penilaian

kinerja ini menggunakan beberapa elemen yang terdapat di dalam laporan

keuangan bank diantaranya yaitu CAR, ROA, ROE, dan LDR. Setiap variabel

akan dibandingkan satu sama lain. CAR bank Konvensional akan dibandingkan

dengan CAR bank Syariah, dan begitu seterusnya untuk variabel lainnnya.

Sehingga akan dapat dilihat nilai dari masing-masing bank, maka nilai tersebut

dibandingkan antara kedua jenis bank tersebut.

2.5.2 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian

hipotesis merupakan penjelasan sementara tentang prilaku, fenomena atau keadaan

tertentu yang telah terjadi atau yang akan terjadi ( Erlina : 2008 ). Berdasarkan

kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis

Ho = Tidak terdapat perbedaan yang signifikan baik dalam capital adequacy

ratio, return on assets, return on equity, maupun loan to deposit ratio

antara bank syariah dan bank konvensional

H1 = Terdapat perbedaan yang signifikan antara capital adequacy ratio bank

syariah dan bank konvensional

H2 = Terdapat perbedaan yang signifikan antara return on assets bank

syariah dan bank konvensional

H3 = Terdapat perbedaan yang signifikan antara return on equity rasio bank

syariah dan bank konvensional

H4 = Terdapat perbedaan yang signifikan antara loan to deposit bank syariah

dan bank konvensional

- Tingkat signifikan yang digunakan adalah 5%.