Daftar Lampiran

Lampiran i

Daftar Populasi dan Sampel Lembaga Keuangan Bukan Bank Tahun 2008-2012

No. Nama lembaga keuangan bukan bank

Kriteria Sampel

1 2 3

1 Asuransi Bina Dana Arta √ √ √ 1

2 Asuransi Harta Aman √ √ √ 2

3 Asuransi Multi Arta Guna √ √ √ 3

4 Asuransi Bintang Tbk. √ √ √ 4

5 Asuransi Dayin Mitra √ √ √ 5

6 Asuransi Jasa Tania Tbk. √ √ √ 6

7 Asuransi Ranayana Tbk. √ √ √ 7

8 LIPPO General Insurance √ √

-9 Maskapai Reasuransi √ √ √ 8

10 Panin Insurance Tbk. √ -

-11 Panin Financial Tbk. √ -

-12 Adira Dinamika Multi √ √ √ 9

13 Buana Finance Tbk √ √ √ 10

14 BFI Finance Indonesia Tbk √ √ √ 11

15 Batavia Prosperindo √ √ √ 12

16 Clipan Finance Indonesia √ √

-17 Danasupra Erafacific Tbk √ -

-18 HD Finance Tbk √ -

-19 Amstelco Indonesia Tbk √ √

-20 Mandala Multifinance Tbk √ √ √ 13

21 Tifa Finance Tbk √ -

-22 Trust Finance Indonesia √ -

-23 Verena Multi Finance Tbk √ -

-24 Wahana Ottomitra √ -

-25 Majapahit securities Tbk √ -

-26 HD Capital Tbk - -

-27 Kresna Graha Sekurindo √ √ √ 14

28 Onix Capital Tbk √ √ √ 15

29 Panin Securities Tbk √ √ √ 16

30 Panca Global Securities √ √

-31 Reliance securities Tbk √ √ √ 17

32 Trimegah securities Tbk √ √ √ 18

33 Yulie sekurindo tbk √ √ √ 19

34 Fasific Strategic Financial √ √

-35 Arthavest Tbk √ √ √ 20

36 Bhakti Capital Indonesia √ √ √ 21

37 Equity development √ √ √ 22

38 Lippo Securities Tbk √ √

-39 Capitalinc Investment Tbk √ √ √ 23

Lampiran ii

Data Asli dari 24 perusahaan terpilih beserta rasio dan tahun :

Kode

Perusahaan Tahun

X1 X2 X3 X4 Y

Net Working Capital to Total Assets

(X1)

Retained Earning to

Total Assets

EBIT to Total Assets

Book Value of Equity to Total Liabilities

Z-score

ABDA 2008 0,19 0,11 0,06 0,64 2,69

2009 0,17 0,13 0,05 0,49 2,44

2010 0,19 0,13 0,05 0,3 2,36

2011 0,4 0,16 0,08 0,48 4,23

2012 0,37 0,19 0,07 0,4 3,89

AHAP 2008 0,48 0,2 0,03 2,97 7,11

2009 0,45 0,23 0,06 2,08 6,27

2010 0,3 0,32 0,07 1,47 5,22

2011 0,4 0,28 0,1 1,34 5,55

2012 0,42 0,51 0,02 1,4 6

AMAG 2008 0,64 0,22 0,07 1,78 7,26

2009 0,65 0,28 0,1 1,64 7,56

2010 0,71 0,31 0,1 1,27 7,67

2011 0,77 0,27 0,1 1,38 8,04

2012 0,68 0,29 0,03 0,98 6,64

ASBI 2008 0,34 0,02 0,06 1,38 4,15

2009 0,44 0,02 -0,02 1,66 4,57

2010 0,45 0,02 -0,04 1,1 3,91

2011 0,47 0,06 0,02 1,12 4,59

2012 0,39 0,04 0,03 0,6 3,52

ASDM 2008 0,34 0,27 0,02 1,23 4,55

2009 0,37 0,28 0,03 1,27 4,87

2010 0,37 0,27 0,05 1,06 4,76

2011 0,38 0,3 0,08 1,03 5,09

2012 0,37 0,26 0,06 0,73 4,45

ASJT 2008 0,43 0,18 0,02 2,88 6,56

2009 0,45 0,2 0,06 2,55 6,68

2010 0,48 0,23 0,09 2,6 8,4

2011 0,26 0,07 0,6 1,24 3,67

2012 0,21 0,12 0,07 1,45 3,76

2012 0,13 0,07 0,02 0,13 1,35

MREI 2008 0,33 0,18 0,11 0,63 4,15

2009 0,33 0,17 0,12 0,46 4

2010 0,34 0,22 0,11 0,34 4,05

2011 0,35 0,26 0,09 0,27 3,72

2012 0,37 0,28 0,04 0,22 3,84

ADMF 2008 0,53 0,52 0,43 0,24 8,31

2009 0,62 0,59 0,41 0,24 8,99

2010 0,51 0,49 0,27 0,11 6,87

2011 0,27 0,26 0,15 0,03 3,37

2012 0,21 0,2 0,1 0,02 2,72

BBLD 2008 0,48 0,25 0,03 1,36 5,6

2009 0,62 0,34 0,03 2,41 7,92

2010 0,58 0,33 0,04 1,86 7,09

2011 0,32 0,19 0,03 0,62 3,57

2012 0,28 0,17 0,04 0,48 3,15

BFIN 2008 0,34 0,18 0,09 0,23 3,66

2009 0,64 0,33 0,15 0,58 6,9

2010 0,54 0,31 0,12 0,26 5,63

2011 0,49 0,31 0,1 0,17 5,07

2012 0,55 0,31 0,07 0,05 5,18

BPFI 2008 0,28 0,31 0,08 1,64 5,14

2009 0,52 0,55 0,1 2,11 8,09

2010 0,48 0,17 0,11 1,62 6,14

2011 0,37 0,17 0,77 1,08 4,85

2012 0,27 0,15 0,1 0,63 3,59

MFIN 2008 0,15 0,11 0,07 0,22 2,04

2009 0,19 0,15 0,07 0,25 2,47

2010 0,15 0,14 0,06 0,16 2,01

2011 0,16 0,15 0,05 0,13 2,02

2012 0,23 0,22 0,07 0,13 2,84

KREN 2008 0,29 0,12 -0,02 0,41 2,59

2009 0,26 0,12 0,01 0,3 2,49

2010 0,19 0,1 0,03 0,16 1,95

2011 0,36 0,12 -0,01 0,23 2,92

2012 0,93 0,16 0,02 0,3 7,07

OCAP 2008 0,76 -0,68 -0,31 13,62 14,99

2009 0,57 -0,56 -0,07 4,71 6,39

2010 0,67 -0,51 -0,05 6,98 9,73

PANS 2008 0,38 0,22 0,14 0,25 4,41

2009 0,42 0,33 0,16 0,27 5,2

2010 0,45 0,38 0,19 0,21 5,69

2011 0,5 0,44 0,17 0,21 6,07

2012 0,63 0,56 0,16 0,32 7,38

RELI 2008 0,38 0,05 0,05 1,29 4,34

2009 0,33 0,11 0,07 0,68 3,7

2010 0,27 0,11 0,02 0,45 2,73

2011 0,44 0,19 0,04 0,81 4,63

2012 0,4 0,19 0,04 0,59 4,13

TRIM 2008 0,63 0,28 0,06 1,16 6,66

2009 0,3 0,19 0,08 1,18 4,89

2010 0,42 0,23 0 1,39 4,97

2011 0,53 0,29 0,01 2,16 6,77

2012 0,61 0,32 -0,01 2,96 8,08

YULE 2008 0,87 0,01 -0,07 14,78 20,79

2009 0,84 -0,04 -0,03 11,12 16,86

2010 0,89 -0,07 -0,01 17,81 24,24

2011 0,96 -0,06 0 43,8 52,09

2012 0,91 -0,04 0 20,57 27,44

ARTA 2008 0,64 0,19 0 3,27 8,25

2009 0,64 0,21 0 2,9 7,93

2010 0,65 0,22 0 3,06 8,19

2011 0,09 0,17 0,07 1,5 3,19

2012 0,02 0,19 0,04 1,65 2,75

BCAP 2008 0,45 0,15 0,05 0,39 4,19

2009 0,61 0,21 0,06 0,59 5,7

2010 0,48 0,23 0,11 0,41 5,07

2011 0,49 0,24 0,09 0,41 4,96

2012 0,35 0,21 0,08 0,27 3,8

GSMF 2008 0,17 -1,19 0 3,02 0,41

2009 0,15 -1,04 -0,01 2,61 0,26

2010 0,21 -0,71 0,01 1,85 1,08

2011 0,22 -0,64 0,02 1,74 1,31

2012 0,21 -0,55 0,01 1,49 1,22

MTFN 2008 -0,05 -9,12 0,06 4,79 -24,63

2009 -0,1 -9,14 0,06 4,93 -24,88

2010 0,01 -3,83 0,03 2,94 -9,13

2011 -0,22 -3,14 -0,01 1,9 -9,75

Lampiran iii

TABEL Z

z 0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09

0 0 0.004 0.008 0.012 0.016 0.0199 0.0239 0.0279 0.0319 0.0359

0.1 0.0398 0.0438 0.0478 0.0517 0.0557 0.0596 0.0636 0.0675 0.0714 0.0753

0.2 0.0793 0.0832 0.0871 0.091 0.0948 0.0987 0.1026 0.1064 0.1103 0.1141

0.3 0.1179 0.1217 0.1255 0.1293 0.1331 0.1368 0.1406 0.1443 0.148 0.1517

0.4 0.1554 0.1591 0.1628 0.1664 0.17 0.1736 0.1772 0.1808 0.1844 0.1879

0.5 0.1915 0.195 0.1985 0.2019 0.2054 0.2088 0.2123 0.2157 0.219 0.2224

0.6 0.2257 0.2291 0.2324 0.2357 0.2389 0.2422 0.2454 0.2486 0.2517 0.2549

0.7 0.258 0.2611 0.2642 0.2673 0.2704 0.2734 0.2764 0.2794 0.2823 0.2852

0.8 0.2881 0.291 0.2939 0.2967 0.2995 0.3023 0.3051 0.3078 0.3106 0.3133

0.9 0.3159 0.3186 0.3212 0.3238 0.3264 0.3289 0.3315 0.334 0.3365 0.3389

1 0.3413 0.3438 0.3461 0.3485 0.3508 0.3531 0.3554 0.3577 0.3599 0.3621

1.1 0.3643 0.3665 0.3686 0.3708 0.3729 0.3749 0.377 0.379 0.381 0.383

1.2 0.3849 0.3869 0.3888 0.3907 0.3925 0.3944 0.3962 0.398 0.3997 0.4015

1.3 0.4032 0.4049 0.4066 0.4082 0.4099 0.4115 0.4131 0.4147 0.4162 0.4177

1.4 0.4192 0.4207 0.4222 0.4236 0.4251 0.4265 0.4279 0.4292 0.4306 0.4319

1.5 0.4332 0.4345 0.4357 0.437 0.4382 0.4394 0.4406 0.4418 0.4429 0.4441

1.6 0.4452 0.4463 0.4474 0.4484 0.4495 0.4505 0.4515 0.4525 0.4535 0.4545

1.7 0.4554 0.4564 0.4573 0.4582 0.4591 0.4599 0.4608 0.4616 0.4625 0.4633

1.8 0.4641 0.4649 0.4656 0.4664 0.4671 0.4678 0.4686 0.4693 0.4699 0.4706

1.9 0.4713 0.4719 0.4726 0.4732 0.4738 0.4744 0.475 0.4756 0.4761 0.4767

2 0.4772 0.4778 0.4783 0.4788 0.4793 0.4798 0.4803 0.4808 0.4812 0.4817

2.1 0.4821 0.4826 0.483 0.4834 0.4838 0.4842 0.4846 0.485 0.4854 0.4857

2.2 0.4861 0.4864 0.4868 0.4871 0.4875 0.4878 0.4881 0.4884 0.4887 0.489

2.3 0.4893 0.4896 0.4898 0.4901 0.4904 0.4906 0.4909 0.4911 0.4913 0.4916

2.4 0.4918 0.492 0.4922 0.4925 0.4927 0.4929 0.4931 0.4932 0.4934 0.4936

2.5 0.4938 0.494 0.4941 0.4943 0.4945 0.4946 0.4948 0.4949 0.4951 0.4952

2.6 0.4953 0.4955 0.4956 0.4957 0.4959 0.496 0.4961 0.4962 0.4963 0.4964

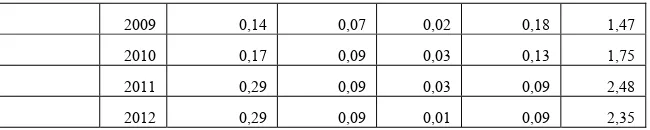

2009 0,14 0,07 0,02 0,18 1,47

2010 0,17 0,09 0,03 0,13 1,75

2011 0,29 0,09 0,03 0,09 2,48

2.8 0.4974 0.4975 0.4976 0.4977 0.4977 0.4978 0.4979 0.4979 0.498 0.4981

2.9 0.4981 0.4982 0.4982 0.4983 0.4984 0.4984 0.4985 0.4985 0.4986 0.4986

3 0.4987 0.4987 0.4987 0.4988 0.4988 0.4989 0.4989 0.4989 0.499 0.499

3.1 0.499 0.4991 0.4991 0.4991 0.4992 0.4992 0.4992 0.4992 0.4993 0.4993

3.2 0.4993 0.4993 0.4994 0.4994 0.4994 0.4994 0.4994 0.4995 0.4995 0.4995

3.3 0.4995 0.4995 0.4995 0.4996 0.4996 0.4996 0.4996 0.4996 0.4996 0.4997

3.4 0.4997 0.4997 0.4997 0.4997 0.4997 0.4997 0.4997 0.4997 0.4997 0.4998

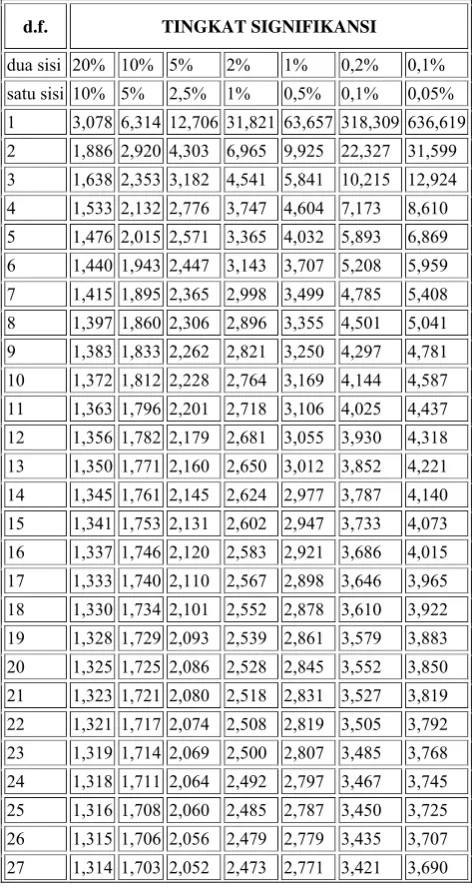

Lampiran iv Tabel distribusi t

d.f. TINGKAT SIGNIFIKANSI

dua sisi 20% 10% 5% 2% 1% 0,2% 0,1%

satu sisi 10% 5% 2,5% 1% 0,5% 0,1% 0,05%

1 3,078 6,314 12,706 31,821 63,657 318,309 636,619

2 1,886 2,920 4,303 6,965 9,925 22,327 31,599

3 1,638 2,353 3,182 4,541 5,841 10,215 12,924

4 1,533 2,132 2,776 3,747 4,604 7,173 8,610

5 1,476 2,015 2,571 3,365 4,032 5,893 6,869

6 1,440 1,943 2,447 3,143 3,707 5,208 5,959

7 1,415 1,895 2,365 2,998 3,499 4,785 5,408

8 1,397 1,860 2,306 2,896 3,355 4,501 5,041

9 1,383 1,833 2,262 2,821 3,250 4,297 4,781

10 1,372 1,812 2,228 2,764 3,169 4,144 4,587

11 1,363 1,796 2,201 2,718 3,106 4,025 4,437

12 1,356 1,782 2,179 2,681 3,055 3,930 4,318

13 1,350 1,771 2,160 2,650 3,012 3,852 4,221

14 1,345 1,761 2,145 2,624 2,977 3,787 4,140

15 1,341 1,753 2,131 2,602 2,947 3,733 4,073

16 1,337 1,746 2,120 2,583 2,921 3,686 4,015

17 1,333 1,740 2,110 2,567 2,898 3,646 3,965

18 1,330 1,734 2,101 2,552 2,878 3,610 3,922

19 1,328 1,729 2,093 2,539 2,861 3,579 3,883

20 1,325 1,725 2,086 2,528 2,845 3,552 3,850

21 1,323 1,721 2,080 2,518 2,831 3,527 3,819

22 1,321 1,717 2,074 2,508 2,819 3,505 3,792

23 1,319 1,714 2,069 2,500 2,807 3,485 3,768

24 1,318 1,711 2,064 2,492 2,797 3,467 3,745

25 1,316 1,708 2,060 2,485 2,787 3,450 3,725

28 1,313 1,701 2,048 2,467 2,763 3,408 3,674

29 1,311 1,699 2,045 2,462 2,756 3,396 3,659

30 1,310 1,697 2,042 2,457 2,750 3,385 3,646

31 1,309 1,696 2,040 2,453 2,744 3,375 3,633

32 1,309 1,694 2,037 2,449 2,738 3,365 3,622

33 1,308 1,692 2,035 2,445 2,733 3,356 3,611

34 1,307 1,691 2,032 2,441 2,728 3,348 3,601

35 1,306 1,690 2,030 2,438 2,724 3,340 3,591

36 1,306 1,688 2,028 2,434 2,719 3,333 3,582

37 1,305 1,687 2,026 2,431 2,715 3,326 3,574

38 1,304 1,686 2,024 2,429 2,712 3,319 3,566

39 1,304 1,685 2,023 2,426 2,708 3,313 3,558

40 1,303 1,684 2,021 2,423 2,704 3,307 3,551

41 1,303 1,683 2,020 2,421 2,701 3,301 3,544

42 1,302 1,682 2,018 2,418 2,698 3,296 3,538

43 1,302 1,681 2,017 2,416 2,695 3,291 3,532

44 1,301 1,680 2,015 2,414 2,692 3,286 3,526

45 1,301 1,679 2,014 2,412 2,690 3,281 3,520

46 1,300 1,679 2,013 2,410 2,687 3,277 3,515

47 1,300 1,678 2,012 2,408 2,685 3,273 3,510

48 1,299 1,677 2,011 2,407 2,682 3,269 3,505

49 1,299 1,677 2,010 2,405 2,680 3,265 3,500

50 1,299 1,676 2,009 2,403 2,678 3,261 3,496

51 1,298 1,675 2,008 2,402 2,676 3,258 3,492

52 1,298 1,675 2,007 2,400 2,674 3,255 3,488

53 1,298 1,674 2,006 2,399 2,672 3,251 3,484

54 1,297 1,674 2,005 2,397 2,670 3,248 3,480

55 1,297 1,673 2,004 2,396 2,668 3,245 3,476

56 1,297 1,673 2,003 2,395 2,667 3,242 3,473

57 1,297 1,672 2,002 2,394 2,665 3,239 3,470

58 1,296 1,672 2,002 2,392 2,663 3,237 3,466

59 1,296 1,671 2,001 2,391 2,662 3,234 3,463

60 1,296 1,671 2,000 2,390 2,660 3,232 3,460

61 1,296 1,670 2,000 2,389 2,659 3,229 3,457

62 1,295 1,670 1,999 2,388 2,657 3,227 3,454

63 1,295 1,669 1,998 2,387 2,656 3,225 3,452

64 1,295 1,669 1,998 2,386 2,655 3,223 3,449

65 1,295 1,669 1,997 2,385 2,654 3,220 3,447

66 1,295 1,668 1,997 2,384 2,652 3,218 3,444

67 1,294 1,668 1,996 2,383 2,651 3,216 3,442

68 1,294 1,668 1,995 2,382 2,650 3,214 3,439

69 1,294 1,667 1,995 2,382 2,649 3,213 3,437

70 1,294 1,667 1,994 2,381 2,648 3,211 3,435

72 1,293 1,666 1,993 2,379 2,646 3,207 3,431

73 1,293 1,666 1,993 2,379 2,645 3,206 3,429

74 1,293 1,666 1,993 2,378 2,644 3,204 3,427

75 1,293 1,665 1,992 2,377 2,643 3,202 3,425

76 1,293 1,665 1,992 2,376 2,642 3,201 3,423

77 1,293 1,665 1,991 2,376 2,641 3,199 3,421

78 1,292 1,665 1,991 2,375 2,640 3,198 3,420

79 1,292 1,664 1,990 2,374 2,640 3,197 3,418

80 1,292 1,664 1,990 2,374 2,639 3,195 3,416

81 1,292 1,664 1,990 2,373 2,638 3,194 3,415

82 1,292 1,664 1,989 2,373 2,637 3,193 3,413

83 1,292 1,663 1,989 2,372 2,636 3,191 3,412

84 1,292 1,663 1,989 2,372 2,636 3,190 3,410

85 1,292 1,663 1,988 2,371 2,635 3,189 3,409

86 1,291 1,663 1,988 2,370 2,634 3,188 3,407

87 1,291 1,663 1,988 2,370 2,634 3,187 3,406

88 1,291 1,662 1,987 2,369 2,633 3,185 3,405

89 1,291 1,662 1,987 2,369 2,632 3,184 3,403

90 1,291 1,662 1,987 2,368 2,632 3,183 3,402

91 1,291 1,662 1,986 2,368 2,631 3,182 3,401

92 1,291 1,662 1,986 2,368 2,630 3,181 3,399

93 1,291 1,661 1,986 2,367 2,630 3,180 3,398

94 1,291 1,661 1,986 2,367 2,629 3,179 3,397

95 1,291 1,661 1,985 2,366 2,629 3,178 3,396

96 1,290 1,661 1,985 2,366 2,628 3,177 3,395

97 1,290 1,661 1,985 2,365 2,627 3,176 3,394

98 1,290 1,661 1,984 2,365 2,627 3,175 3,393

99 1,290 1,660 1,984 2,365 2,626 3,175 3,392

Lampiran v

Tabel distribusi (F)

Tabel nilai kritis distribusi F pada 5%

Df 1 2 3 4 5 6 7

1 161.4 199.5 215.7 224.6 230.2 234.0 236.8

2 18.51 19.00 19.16 19.25 19.30 19.33 19.35

3 10.13 9.55 9.28 9.12 9.01 8.94 8.89

4 7.71 6.94 6.59 6.39 6.26 6.16 6.09

5 6.61 5.79 5.41 5.19 5.05 4.95 4.88

6 5.99 5.14 4.76 4.53 4.39 4.28 4.21

7 5.59 4.74 4.35 4.12 3.97 3.87 3.79

8 5.32 4.46 4.07 3.84 3.69 3.58 3.50

9 5.12 4.26 3.86 3.63 3.48 3.37 3.29

10 4.96 4.10 3.71 3.48 3.33 3.22

11 4.84 3.98 3.59 3.36 3.20 3.09 3.01

12 4.75 3.89 3.49 3.26 3.11 3.00 2.91

13 4.67 3.81 3.41 3.18 3.03 1.92 2.83

14 4.60 3.74 3.34 3.11 2.96 2.85 2.76

15 4.54 3.68 3.29 3.06 2.90 2.79 2.71

16 4.49 3.63 3.24 3.01 2.85 2.74 2.66

17 4.45 3.59 3.20 2.96 2.81 2.70 2.61

18 4.41 3.55 3.16 2.93 2.77 2.66 2.58

19 4.38 3.52 3.13 2.90 2.74 2.63 2.54

20 4.35 3.49 3.10 2.87 2.71 2.60 2.51

21 4.32 3.47 3.07 2.84 2.68 2.57 2.49

22 4.30 3.44 3.05 2.82 2.66 2.55 2.46

23 4.28 3.42 3.03 2.80 2.64 2.53 2.44

24 4.26 3.40 3.01 2.78 2.62 2.51 2.42

25 4.24 3.39 2.99 2.76 2.60 2.49 2.40

26 4.23 3.37 2.98 2.74 2.59 2.47 2.39

27 4.21 3.35 2.96 2.73 2.57 2.46 2.37

28 4.20 3.34 2.95 2.71 2.56 2.45 2.36

29 4.18 3.33 2.93 2.70 2.55 2.43 2.35

30 4.17 3.32 2.92 2.69 2.53 2.42 2.33

40 4.08 3.23 2.84 2.61 2.45 2.34 2.25

60 4.00 3.15 2.76 2.53 2.37 2.25 2.17

120 3.92 3.07 2.68

2.45

2.29 2.17 2.09Net Working C

(X1)

Retained Earn

(X2)

EBIT to Total A

Book Value of

Liabilities (X4)

Z-score (Y)

Valid N (listwis

Capital to Total As

ning to Total Asset

Assets (X3)

f Equity to Total

se)

Hasi

N

sets

ts

il Statistik Descriptive S

Minimum

120

120 -9

120

120

120 -24

120

Uji Norm

Deskriptif Statistics

m Maximum

-,29

9,14

-,31

,02 43

4,88 52

alitas

m Mean

,96 ,39

,59 -,11

,77 ,06

3,80 2,13

2,09 4,77

Lampir

Std. Dev

958

108

638

374

725

Lampira ran vi

viation

,22782

1,32594

,11440

4,98869

7,58738

Lampiran viii

Lampiran x Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standard

ized

Coefficie

nts

T Sig.

95,0%

Confidence

Interval for B Correlations

Collinearity

Statistics

B Std.

Error Beta

Lower

Bound Upper

Bound

Zero-order Part

ial Part Tolera

nce VIF

(Constant) -,387 ,207 -1,873 ,064 -,797 ,022

Net Working Capital to Total Assets (X1) 7,915 ,493 ,238 16,061 ,000 6,939 8,892 ,770 ,832 ,181 ,578 1,731

Retained Earning to Total Assets 3,298 ,077 ,576 43,044 ,000 3,146 3,450 ,603 ,970 ,484 ,706 1,417

EBIT to Total Assets 3,623 ,773 ,055 4,689 ,000 2,093 5,154 -,052 ,401 ,053 ,932 1,073

Book Value of Equity to Total Liabilities 1,011 ,021 ,665 48,114 ,000 ,969 1,052 ,689 ,976 ,541 ,663 1,508

Lampiran xi Grafik Scatterplot

Lampiran xii

Uji Autokorelasi Durbin-Watson

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of

the Estimate

Change Statistics

Durbin-Watson R Square

Change F

Change df1 df2

Sig. F

Change

1 ,993a

,985 ,985 ,93098 ,985 1947,27

2

4 115 ,000 2,069

a. Predictors: (Constant), Book Value of Equity to Total Liabilities, Retained Earning to Total Assets, EBIT to Total Assets , Net Working

Capital to Total Assets (X1)

Model

dimension0

a. Predictors: (

Total Assets, E

Uji Aut

Nilai K

1

(Constant), Book V

EBIT to Total Asse

tokorelasi

Koefisien De

Model Summ

R R

,993a

Value of Equity to

ets , Net Working

b. D

d

The Run T

eterminan (

maryb

R Square Adj

S

,985

o Total Liabilities, R

Capital to Total A

Dependent Variab

distress)

Test

(R)

usted R

Square

Std. E

the Es

,985

Retained Earning

ssets (X1)

le: Z-score (Finan

Lampira

Lampira

Error of

stimate

,93098

to

ncial

an xiii

Lampiran xv

Uji Simultan (F-test) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 6750,955 4 1687,739 1947,272 ,000a

Residual 99,673 115 ,867

Total 6850,628 119

a. Predictors: (Constant), Book Value of Equity to Total Liabilities, Retained Earning to Total Assets, EBIT to Total Assets , Net

Working Capital to Total Assets (X1)

b. Dependent Variable: Z-score

Lampiran xvi Uji Signifikan Parsial (T-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) -,387 ,207 -1,873 ,064

Net Working Capital to Total Assets

(X1)

7,915 ,493 ,238 16,061 ,000

Retained Earning to Total Assets 3,298 ,077 ,576 43,044 ,000

EBIT to Total Assets 3,623 ,773 ,055 4,689 ,000

Book Value of Equity to Total

Liabilities

1,011 ,021 ,665 48,114 ,000

ANALISIS POTENSI FINANCIAL DISTRESS DENGAN METODE ALTMAN Z- SCORE PADA LEMBAGA KEUANGAN BUKAN BANK

YANG TERDAFTAR DI BEI 2008 – 2012 Sopian, Risanty

ABSTRACT

This research aimed to analyse truth that Altman z-score's ratio finance modification able to impact financial distress in Non-Bank financial Institution that registered in BEI year 2008 to 2012. Ratio finance used is Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets and Book Value of Equity to Total Liabilities as independent variable and Finacial Distress as dependent variable. As much 24 sample taken with purpose sampling method cultivated by using descriptive statistic by using spss program version 18.0.

This result research is totalled 79 % or 19 company categorized healthy, and only 8,33 % or 2 company that categorized by financial distress. The rest namely 3 company categorized by grey area. After run conceptual move, fourth ratio finance effectuate positive to good finacial distress by partial as well as by simultaneous.

Keywords: AltmanZ-score, FinancialDistress, Non-BankFinancial Institutions

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kebenaran bahwa rasio keuangan Altman Z-score modifikasi mampu mempengaruhi financial distress

pada Lembaga Keuangan Bukan Bank yang terdaftar di BEI tahun 2008 sampai 2012. Rasio keuangan yang digunakan adalah Net Working Capital to Total

Assets, Retained Earning to Total Assets, EBIT to Total Assets dan Book Value of

Equity to Total Liabilities sebagai variabel independen dan Finacial Distress

sebagai variabel dependen. Sebanyak 24 sampel yang diambil dengan metode

purpose sampling diolah dengan menggunakan statistik deskriptif dengan

menggunakan program spss versi 18.0.

Hasil penelitian ini adalah sebanyak 79 % atau 19 perusahaan dikategorikan sehat, dan hanya 8,33 % atau 2 perusahaan yang dikategorikan

financial distress. Sisanya yaitu 3 perusahaan dikategorikan grey area. Setelah

menjalankan langkah konseptual, keempat rasio keuangan tersebut berpengaruh positif terhadap finacial distressbaik secara parsial maupun secara simultan.

I PENDAHULUAN 1.2Latar Belakang Masalah

Kemajuan ilmu pengetahuan dan teknologi membuat persaingan yang sengit antara perusahaan. Perusahaan yang tidak mampu untuk bersaing dan tidak dapat menemukan inovasi-inovasi baru akan tereliminasi dari lingkungan industrinya dan mengalami kebangkrutan.Kondisi keuangan seperti inilah yang disebut

kondisi financial distress. Jika

perusahaan tidak mengalami liquidasi dan semua asset yang ada justru bertambah serta kewajiban terpenuhi, maka disebut kondisi

financial healthy.

Untuk menentukan apakah terjadi

kondisi financial distress atau

financial healthy, dapat

menggunakan metode Altman Z-score. Metode Altman Z-Score sendiri merupakan sebuah alat

prediksi financial distress yang

dibuat oleh Dr. Edward I. Altman pada tahun 1968. Metode ini menggunakan rasio-rasio tertentu dalam rangka memprediksi resiko

financial distress sebuah perusahaan.

Z-Score adalah skor yang diberikan pada tiap-tiap variabel yang di analisis. Jika skor yang diberikan besar, maka kemungkinan besar variabel yang memiliki koefisien itu berpengaruh besar.

Ada lima rasio yang digunakan sebagai indikator yaitu Net Working capital to TotalAssets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value Equityto Total Liabilities, dan Sales to Total Assets.Kelima rasio tersebut dikombinasikan menjadi model prediksi dengan teknik statistik yaitu analisis diskriminan yang digunakan

untuk memprediksi financial distress

perusahaan dengan metode Altman

Z-Score.

Metode ini terus berkembang dan telah mengalami revisi dengan mengubah beberapa variable dalam formula Z-Score nya. Alasannya adalah untuk menutupi kekurangan dan juga menambah tingkat akurasi yang lebih baik sesuai dengan jenis perusahaan yang diteliti.

Banyak perbedaan-perbedaan

yang terjadi pada penelitian terdahulu seperti yang dilakukan oleh Edward I. Altman (1968), Tommy D Saragih (2008, Harry JKP Sibarani (2008), Chintya Zulfi Arhanu Sari (2010) dan Tika Lestari (2009), maka penelitian ini ingin menggunakan analisa Z-Score modifikasi 1995 untuk membuktikan apakah benar rasio-rasio keuangan model Altman Z-Score modifikasi 1995 berpengaruh signifikan terhadap kondisi financial distress

dengan menggunakan analisis

diskriminan.Kemudian, pada

1.3 Perumusan Masalah

Berdasarkan fenomena-fenomena di atas, maka muncul pertanyaan yang akan dijawab dalam penelitian ini yakni sebagai berikut :

6. Apakah rasio Net Working

Capital to Total Assets

berpengaruh positif terhadap

financial distress?

7. Apakah rasio Retained Earning

to Total Assets berpengaruh

positif terhadap financial

distress?

8. Apakah rasio Earning Before

Interest and Tax to Total Assets

berpengaruh positif terhadap

financial distress?

9. Apakah rasio Book Value of

Equity to Total Liability

berpengaruh positif terhadap

financial distress?

10. Apakah rasio Net Working

Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Tax to Total Assets, danBook Value of Equity to Total Liability, secara bersama-sama berpengaruh

positif terhadap financial

distress?

1.4 Tujuan Penelititan

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis pengaruh empat rasio Altman Z-score terhadap financial distressbaik secara parsial maupun simultan.

1.5 Manfaat Penelitian 1. Bagi peneliti sendiri

Untuk menambah ilmu pengetahuan

tentang financial distress suatu

perusahaan terutama pada lembaga keuangan bukan bank yang

pertumbuhannya sangat banyak pada masa sekarang ini.

2. Manajemen perusahaan

Sebagai pedoman dan acuan untuk meningkatkan semangat dan motivasi dalam meningkatkan kinerja perusahaan.

3. Kreditor dan Investor

Sebagai bahan pertimbangan untuk melakukan tindakan antisipasi terhadap kemungkinan terburuk sebelum mengambil keputusan untuk berinvestasi pada perusahaan.

4. Auditor

Sebagai salah satu acuan untuk mengevaluasi apakah ada keraguan yang mendasar atas kemampuan klien mereka untuk tetap beroperasi (going concern).

5. Peneliti selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan perbandingan dalam mengkaji masalah yang sama sehingga segala kekurangan yang ada pada penelitian ini dapat diperbaiki dan disempurnakan pada penelitian yang selanjutnya.

II. TINJAUAN PUSTAKA 1. Prediksi

Pengertian Prediksiadalah sama dengan ramalan atau perkiraan. Menurut kamus besar bahasa Indonesia, prediksi adalah hasil dari kegiatan memprediksi atau meramal atau memperkirakan. Prediksi bisa berdasarkan metode ilmiah ataupun subjektif belaka.

2. Financial Distress

Financial distress atau bangkrut

tidak bisa melanjutkan aktivitas produksinya.

3. Metode Altman Z- score

Altman (1968) adalah orang yang pertama yang menerapkan

Multiple Discriminant Analysis.

Persamaan kebangkrutan yang ditujukan untuk memprediksi sebuah perusahaan publik manufaktur. Persamaan dari model Altman pertama yaitu :

Z = 1,2XI + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset

X2 = retained earnings / total asset

X3 = EBIT /total asset

X4 =MVE / book value of total debt

X5 = sales / total asset

Tiga kategori kebangkrutan , yaitu: 1. Jika nilai Z < 1,8 maka

termasuk perusahaan yang bangkrut.

2. Jika nilai 1,8 < Z< 2,99 maka termasuk grey area.

3. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

4. Model Altman Z-Score Baru (1995)

Untuk mengantisipasi kelemahan dari formula asli Altman

Z-score, ada beberapa solusi yang

ditawarkan. Untuk perusahaan non-manufaktur, Altman mengeliminasi variable X5 (sales/total asset) karena rasio ini sangat bervariatif pada

industri dengan ukuran asset yang berbeda- beda. Altman juga memodifikasi X4 dari membandingkan Market Value of

Equity menjadi Book Value Of

Equity. Berikut persamaan Z-Score

yang di modifikasi Altman dkk (1995) untuk perusahaan non-manufaktur :

“Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Keterangan:

X4 = Book Value of EquityTotal Liabilities

Penilaiannya yaitu:

1. Jika nilai ”Z” < 1,1 maka termasuk perusahaan yang bangkrut.

2. Jika nilai 1,1 <“Z” < 2,6 maka termasuk grey area

3. Jika nilai “Z” > 2,6 maka termasuk perusahaan yang tidak bangkrut.

Sementara untuk perusahaan pribadi, variabelnya tetap X1, X2, X3, X4 dan X5. Namun, koefisien untuk variabel-variabel dan rasio menentukan X4 mengalami modifikasi. Berikut persamaan

Z-Score yang di modifikasi Altman dkk

(1995) untuk perusahaan pribadi :

Z” = 0.717X1 + 0,847X2 + 3,107X3

+ 0,402X4 + 0,998X5

Keterangan:

Penilaiann ka nilai 1,2

aka termasu n, pasar mod

andaru at al,

” < 1,23 m erusahaan

23 <“Z”< uk grey area

” > 2,90 m

Triandaru a keuangan b rupa lem dal dan lain , 2006: 6). efisiensi b

governanc

adi bursa y redibilitas ti

biaya serta

ce. Sejarah

ara historis dir jauh seb

Pasar mo h hadir sejak

dan tepatn Batavia. Pas kan oleh pe

untuk ah kolonial a

Kerangka K

dasarkan dan tujuan p

pat disimp al sebagai be

bar tersebu

aya saing u n emiten, m

gota Bursa an nilai tam

penerapan

s, pasar m belum Indo odal atau k jaman kol nya pada

bahwa, peneliti ingin mengetahui secara pasti apakah ada hubungan secara simultan (bersama-sama) antara variabel independen secara keseluruhan berpengaruh positif dan

penting bagi financialdistress.

Sedangkan pada No.2 menerangkan bahwa peneliti ingin mengetahui secara pasti apakah ada hubungan secara parsial (sendiri-sendri/individu) antara rasio keuangan dengan financial distress.

7. Hipotesis

Perumusan hipotesis dalam penelitian ini adalah sebagai berikut : H1 = Net Working Capital to Total

Assets berpengaruh positif terhadap

financial distress.

H2 = Retained Earning to Total

Assets berpengaruh positif terhadap

financial distress.

H3 = Earning Before Interest and

Tax to Total Assets berpengaruh

positif terhadap financial distress. H4 = Book Value of Equity to Total

Liability berpengaruh positif

terhadap financial distress.

III METODE PENELITIAN 1. Desain Penelitian

Desain penelitian adalah penelitian deskritif.

2. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua Lembaga Keuangan Bukan Bank yang terdaftar di BEI.

Metode pengambilan sampel yang digunakan adalah purposive

sampling. Metode purposive

sampling yaitu teknik pengambilan

data dengan batasan-batasan dan

tujuan tertentu yang diharapkan dari penelitian ini.

Adapun syarat-syarat sebuah lembaga keunganan dijadikan sampel adalah :

1. A. Lembaga tersebut terdaftar di BEI hingga tahun 2008-2012.

2. B. Perusahaan belum pernah diliquidasi.

c. Laporan keuangan yang ditampilkan mencakup laporan yang telah diaudit dan lengkap mulai dari tahun 2008 hingga caturwulan III tahun 2012.

3.Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif yang tergolong data diskret. Sumber data yang dikumpulkan dari penelitian ini adalah dari data sekunder.

4. Teknik Pengumpulan Data

Ada dua metode yang digunakan peneliti dalam mengumpulkan data, yaitu :

ii. A. Penelitian Lapangan B. Penelitian Kepustakaan

5. Variabel Penelitian

Variabel-variabel dalam penelitian ini adalah sebagai berikut

:Net Working Capital to Total Assets

(X1), Retained Earning to Total

Assets (X2),Earning Before Interes

and Tax to Total Assets (X3),

danBook Value of Equity to Total

6. Te

bar Langka Metode An i kriteria. S anyak 120

an kriteria maka dipe

s dan Hasil il Statistik

an :

erupakan d sebanyak 1

Z-score m

el (N) se an nilai min

8,

sar)52,09, d 4,7725, asi (simp

bel ini adala Value ofE ing Before I Total Assets

bel ini adala

e. Retained Earning to TotalAssets

(X2)memiliki jumlah sampel (N) sebanyak 120, dengannilai minimum (terkecil) -9,14, maksimum (terbesar) 0,59 dan mean (rata-rata) -0,1108 dengan standar deviasi (simpangan baku) variabel ini adalah 1,32594.

f. Net Working Capital to Total Assets (X1), memiliki jumlah sampel (N) sebanyak 120, dengan nilai minimum (terkecil) -0,29, maksimum (terbesar) 0,96 dan mean (rata-rata) 0,3958 dengan standar deviasi (simpangan baku) variabel ini adalah 0,22782.

Uji Normalitas Data

Dalam penelitian ini uji normalitas menggunakan pendekatan analisis grafik dan analisis statistik, pendekatan analisis grafik dilakukan dengan melihat grafik histogram dan

normal probability plot, analisis

statistik dilakukan dengan alat uji

Kolmogorov Smirnov, dengan

membuat hipotesis :

Ho : Data resudal berdistribusi normal

Ha :Data resudal tidak berdistribusi normal

Apabila nilai signifikannya lebih besar dari 0.05 maka Ho diterima, sedangkan jika signifikannya lebih kecil 0,05 maka Ho ditolak.

Uji Normalitas

Sumber : Hasil Olah Data SPSS 18.0 (2013)

Berdasarkan tabeldi atas dapat disimpulkan data bersifat normal, hal ini ditunjukan oleh nilai Asymp. Sig. (2-tailed) yakni 0,554 lebih besar dari pada nilai signifikansi 0,05 dengan kata lain variabel risudal berdistribusi normal.

Grafik Histogram

One-Sample Kolmogorov-Smirnov Test

36 ,0000000 1508,282557 ,132 ,132 -,088 ,794 ,554 N

Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme

Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Dengan melihat tampilan histogram maupun grafik Normal Plot maka dapat disimpulkan bahwa grafik histogram pola distribusi yang tidak menceng ke kiri atau ke kanan menunjukkan bahwa data telah berdistribusi secara normal. Demikian pula hasilnya dengan grafik Normal Plot terlihat bahwa titik-titik menyebar di sekitar garis diagnosal tersebut. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan Variance

Inflation Factor (VIF), serta

menganalisis matrik korelasi variabel-variabel independen.

Berdasarkan tabel diatas dapat diketahui bahwa hasil dari perhitungan nilai tolerance > 0,10. Nilai tolerance untuk Net Working

Capital to Total Assets adalah 0,578,

Retained Earning to Total Assets

0,706, EBIT to Total Assets 0,932,

dan Book Value of Equity to Total

Liabilities 0,663. Sedangkan nilai

VIF kelima variabel lebih kecil dari 10 yaitu Net Working Capital to

Total Assets adalah 1,731, Retained

Earning to Total Assets 1,417, EBIT

to Total Assets 1,073, dan Book

Value of Equity to Total Liabilities

1,508, maka dapat disimpulkan bahwa tidak ada multikolinearitas variabel independen.

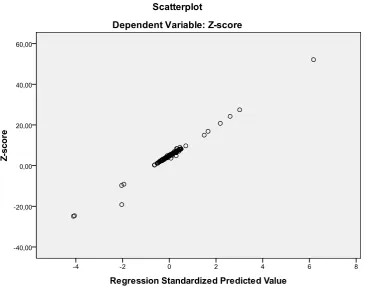

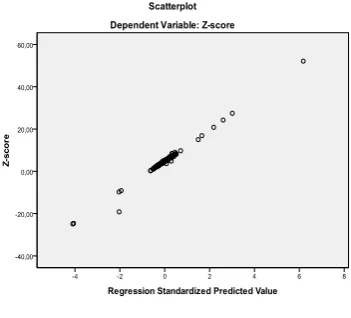

Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dideteksi dengan melihat plot grafik yang dihasilkan dari pengolahan data denagn program SPSS 18.0.

Dasar pengambilan keputusan :

3. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengintidikasikan telah terjadi heteroskedasitas.

4. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil Uji Heteroskedasititas dapat ditunjukan pada gambar berikut :

Grafik Scatterplot

untuk memprediksi Z-score financial distress.

Uji Autokorelasi

Untuk mengetahui ada atau tidaknya autokorelasi adalah dengan menggunakan uji Durbin Watson dan

uji The Run Test, pengambilan

keputusan uji Durbin Watson dapat dilakukan dengan ketentuan sebagai berikut :

Kriteria Pengambilan Keputusan Uji Autokorelasi

Sumber : Hasil Olah Data SPSS 18.0 (2013)

Berdasarkan Tabel di atas menunjukkan bahwa dapat ditarik kesimpulan mengenai hubungan autokorelasi, hal tersebut terlihat bahwa nilai Durbin Watson sebesar 2,069yakni berada diantara 1,66 dan 2,34Artinya dalam model regresi ini tidak ada autokorelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1.

Berdasarkan analisis di atas dapat disimpulkan bahwa tidak terjadi autokorelasi antara nilai residual, hal ini ditunjukkan oleh nilai Asyim. Sig (2-tailed) sebesar 0,00 diatas lebih besar dari tingkat kepercayaan 5% (0,05).

4.2.3 Pengujian Hipotesis

Analisis Altman Z-score

dapat dilihatdari kemampuan lima rasio keuangan Altman Z-score

dalam memprediksi potensi financial distress.

Dari tabel pencaharian nilai Z-score tersebut dapat dilihat

terdapat 2 perusahaan yakni Equity Development Investment Tbk dan Capitalinc Investment Tbk mengalami financial disrtress, 3 perusahaan tidak dapat ditentukan apakah mengalami financial distress

atau financial healthy yang disebut

juga grey area yakni Asuransi Ranayana Tbk, Mandala Multifinance Tbk dan Sinar Mas Multiartha Tbk, sedangkan 19 perusahaan dalam kondisi yang sehat yang disebut juga financial healthy.

Koofisien Determinasi (R)

Pada dasarnya R digunakan untuk mengukur persentase atau proporsi variabel independen terhadap variasi baik turunnya variabel dependen. Berikut hasil dari pengolahan data pada Tabel 4.9 dengan menggunakan analisis regresi berganda dimana dilihat nilai koefisien determinasi (R) sebagai berikut :

Durbin Watson

Kesimpulan

Kurang dari 1,08

Ada Autokorelasi

1,08-1,66 Tanpa Kesimpulan 1,66-2,34 Tidak ada autokorelasi 2,34-2,92 Tanpa Kesimpulan Lebih dari

2,92

Berdasarkan Tabel diatas dapat ditarik kesimpulan sebagai berikut :

4. Nilai R sebesar 0,993, berarti hubungan antara variabel independen (Net Working Capital to Total Assets (X1),

Retained Earning to TotalAssets

(X2), Earning Before Interest

and Tax to Total Assets (X3),

Book Value ofEquity to Total Liability (X4) terhadap financial

distress sebesar 99,30%. Artinya

memiliki hubungan yang sangat erat, semakin besar nilai R berarti hubungan semakin erat. 5. Adjust R Square sebesar 0,985

berarti 98,50% faktor-faktor

financial distress dapat

dijelaskan oleh Net Working Capital to Total Assets (X1),

Retained Earning to TotalAssets

(X2), Earning Before Interest

and Tax to Total Assets (X3),

Book Value ofEquity to Total Liability (X4). Sedangkan sisanya sebesar 1,50% dijelaskan oleh faktor-faktor lain tidak diteliti dalam penelitian

6. Standa

rd Error of Estimated. Pada

Tabel 4.9 dapat dilihat nilai

Standard of Estimated sebesar

0,93098, semakin kecil

Standard of Estimated maka

model semakin baik.

Uji Signifikan Simultan (Uji F)

Uji Signifikan Simultan atau yang dikenal dengan Uji F digunakan untuk melihat pengaruh variabel independen secara simultan terhadap variabel dependen.

Hipotesis :

Ho: b1=b2=b3=b4=0, artinya Net Working Capital to Total Assets

(X1), Retained Earning to

TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to

Total Liability (X4)secarasimultan tidak berpengaruh signifikan terhadapfinancial disstress (Y).

Ho:b1,b2,b3,b4 # 0, artinya Net Working Capital to Total Assets

(X1), Retained Earning to

TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to

Total Liability (X4)secara simultan berpengaruh signifikan terhadap

financial distress (Y).

Dengan kriteria pengambilan keputusan sebagai berikut:

Ho diterima apabila F-hitung< F-tabel pada (α = 5%)

Ha diterima apabila F-hitung > F-tabel pada (α = 5%)

Model Summaryb

Berdasarkan hasil uji statistik SPSS 18.0 pada Tabel diperoleh nilai Sig. F sebesar 0,00<0,05, dan nilai F hitung lebih besar dari pada F. Tabel (1947,272>2,45). Artinya variabel independen Net Working Capital to Total Assets (X1), Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to Total Liability (X4)secara simultan berpengaruh signifikan terhadap

financial distress (Y).

Uji Signifikan Parsial (Uji-t)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Uji signifikan parsial (uji-t) ini dapat dilakukan dengan membandingkan t hitung dengan t tabel. Adapun dasar pengambilan keputusannya adalah sebagai berikut:

Hipotesis :

Ho : b1 = 0, artinya Net Working Capital to Total Assets

(X1), Retained Earning to

TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to

Total Liability (X4),secara parsial tidak berpengaruh sifnifikan terhadap financial distress (Y).

Ha : b1 # 0, artinya Net Working Capital to Total Assets

(X1), Retained Earning to

TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to

Total Liability (X4),secara parsial berpengaruh signifikan terhadap

financial distress (Y).

Dengan kriteria pengambilan keputusan sebagai berikut:

Ho diterima apabila thitung< ttabel pada (α = 5%)

Ha diterima apabila thitung> ttabel pada (α = 5%)

Berdasarkan hasil pengolahan SPSS versi 18.0 diperoleh hasil sebagai berikut :

Uji Signifikan Parsial (T-test)

Berdasarkan tabel di atas dapat disimpulkan pengaruh masing-masing variabel sebagai berikut:

ANOVAb Model

Sum of Squares Df

Mean

Square F Sig.

Regression 6750,955 4 1687,739 1947,272 ,000a

Residual 99,673 115 ,867

Total 6850,628 119

a. Predictors: (Constant), Book Value of Equity to Total Liabilities, Retained Earning to Total Assets, EBIT to Total Assets , Net Working Capital to Total Assets (X1)

b. Dependent Variable: Z-score

Coefficientsa

Net Working Capital to Total Assets (X1)

7,915 ,493 ,238 16,06 1

,000

Retained Earning to Total Assets

3,298 ,077 ,576 43,04 4

,000

EBIT to Total Assets 3,623 ,773 ,055 4,689 ,000 Book Value of Equity to

Total Liabilities

1,011 ,021 ,665 48,11 4

,000

Net Working Capital to Total Assets

(X1)

Variabel Net Working Capital

to Total Assets (X1)

berpengaruhsignifikan pada α = 5% terhadap Financial distress pada Lembaga Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia (BEI), hal ini bisa dilihat bahwa tingkat signifikansinya lebih besar dari 0,05 yakni 0,00 dan Thitung (16,061) > Ttabel (2,58).

Retained Earning to TotalAssets

(X2)

Variabel Retained Earning

to Total Assets(X2)berpengaruh

signifikan pada α = 5% terhadap

Financial distress pada Lembaga

Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia (BEI), hal ini bisa dilihat bahwa tingkat signifikansinya lebih besar dari 0,05 yakni 0,00 dan Thitung (0,506)> Ttabel (2,58).

Earning Before Interest and Tax to

Total Assets (X3)

Variabel X3 berpengaruh signifikan pada α = 5% terhadap

Financial distress pada Lembaga

Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia (BEI), hal ini dapat dibuktikan dengan melihat tingkat signifikansinya lebih besar dari 0,05 yakni 0,00 dan Thitung (0,874)> Ttabel (2,58).

Book Value ofEquity to Total

Liability (X4

Variabel X4berpengaruh juga ada hubungan yang signifikan pada α = 5% terhadap Financial distress

pada Lembaga Keuangan Bukan

Indonesia (BEI), hal ini bisa dilihat bahwa tingkat signifikannya lebih kecil dari 0,05 yakni sebesar 0,00 nilai Thitung (3,755> Ttabel (2,58).

Dari tabel koefisian regresi (Table 4.10) dapat dibentuk suatu bentuk persamaan regresi berganda, yakni sebagai berikut :

Berdasarkan persamaan regresi tersebut diatas dapat dijelaskan sebagai berikut :

6. Konstanta (α) sebesar -0,387 menunjukkan harga konstanta, artinya jika nilai variabel Net Working Capital to Total Assets(X1), Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets (X3), dan Book Value ofEquity to Total Liability (X4), = 0%, maka tingkat Financial

distressadalah sebesar -0,387.

7. Koefisien Net Working Capital to Total Assets(X1)=

7,915menunjukkan bahwa jika variabel Net Working Capital to Total Assets(X1) dinaikkan sebesar 1 kali maka Financial

distress akan mengalami

peningkatan 8 kali.

8. Koefisien Retained Earning to TotalAssets (X2)= 3,298 menunjukkan bahwa jika variabel Retained Earning to TotalAssets (X2) dinaikkan sebesar 1 kali maka Financial

distress akan mengalami

peningkatan3 kali.

9. Koefisien Earning Before Interest and Tax to Total Assets

(X3)= 3,623menunjukkan

Interest and Tax to Total Assets

(X3) dinaikkan sebesar 1 kali maka Financial distress akan mengalami peningkatan4 kali. 10.Koefisien Book Value ofEquity

to Total Liability (X4)=

1,011menunjukkan bahwa jika variabel Book Value ofEquity to Total Liability (X4) dinaikkan sebesar 1 kali maka Financial

distress akan mengalami

peningkatan1 kali.

4.3 Pembahasan Hasil Penelitian

Dari hasil pengujian hipotesis diketahui bahwa secara simultan variabel independen Net

Working Capital to Total Assets

(X1), Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity to Total Liability (X4)berpengaruh signifikan terhadap financial

distress pada Lembaga Keuangan

Bukan Bank yang terdaftar di Bursa Efek Indonesia (BEI) yaitu pada tahun 2008-2012.

Selanjutnya dijelaskan dalam penelitian ini, profitabilitas yang diwakili oleh variabelNet

Working Capital to Total Assets

(X1), Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), dan Book Value ofEquity

to Total Liability (X4),dapat menjelaskan tentang faktor-faktor yang mempengaruhi

financial distress pada Lembaga

Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia sebesar 98,50% sedangkan sisanya sebesar 1,50% dijelaskan

oleh faktor lain diluar penelitian ini.

Secara parsial, variabelNet

Working Capital to Total Assets

(X1) Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), Book Value ofEquity to

Total Liability (X4)berpengaruh signifikan pada α =5%, hal demikian tersebut sesuai dengan hipotesis yang ditemukan sebelumnya dan mendukung teori bahwa semakin tinggi Net

Working Capital to Total Assets

(X1) maka akan menunjukkan semakin efisien perusahaan dalam mengelola Assets untuk mengahasilkan laba bagi para pemegang saham. Dalam hal ini

Net Working Capital to Total

Assets (X1) memberikan pengaruh yang positif terhadap

fiancial distress.

Secara parsial Net Working Capital to Total Assets(X1), Retained Earning to TotalAssets

(X2), Earning Before Interest

and Tax to Total Assets (X3), dan Book Value ofEquity to Total Liability (X4)bahwa nilai

standaridlized coefficientadalah

V KESIMPULAN DAN SARAN

D. KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diambil kesimpulan bahwa dari 24 perusahaan Lembaga Keuangan Bukan Bank yang diteliti, makaterdapat 19 perusahaan yang sehat atau financial healthy yaitu 79 %, 2 perusahaan atau 8,33% mengalami financial distress, sisanya 3 perusahaan dikategorikan grey area. Artinya 5 perusahaan yang mengalami area grey dan distress

perlu meningkatkan kinerja agar terbebas dari kondisi tersebut.

Sementara hasil analisis yang dilakukan untuk membuktikan apakah ada hubungan antara rasio

Z-score dan financial distress yang

dapat disimpulkan dalam penelitian ini adalah rasio analisis keuangan yaitu Net Working Capital to Total Assets (X1), Retained Earning to TotalAssets (X2), Earning Before Interest and Tax to Total Assets

(X3), Book Value ofEquity to Total Liability (X4) terhadap financial

distress pada perusahaan Lembaga

Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia baik secara simultan (bersama-sama), maupun parsial (sendiri-sendri/individual).

3. Secara simultan, hasil uji statistik SPSS 18.0 menghasilkan nilai Sig. F sebesar 0,00<0,05, dan nilai F hitung lebih besar dari pada F.

Tabel (1947,272>2,45), sehingga kriteria Ho diterima,

variabel independen Net Working Capital to Total Assets

(X1), Retained Earning to

TotalAssets (X2), Earning Before Interest and Tax to Total Assets (X3), Book Value ofEquity to Total Liability (X4)

berpengaruh signifikan terhadap

financial distress pada Lembaga

Keuangan Bukan Bank yang terdaftar di Bursa Efek Indonesia (BEI) pada priode tahun 2008-2012.

4. Secara parsial, dalam penelitian ini semua variabel independen yaitu Net Working Capital to Total Assets (X1), Retained Earning to TotalAssets (X2),

Earning Before Interest and Tax to Total Assets (X3), Book Value ofEquity to Total Liability (X4)

mempunyai pengaruh signifikan pada α =5% terhadap nilai

Z-scorefinancial distress, hal ini

dapat dilihat dari Uji-t yang dilakuan yang menunjukan bahwa tingkat signifikansinya yang besar dari 0,05 yakni masing-masingThitung16,061, 43,044, 4,689, 48,114,yang lebih besar dari Ttabel (2,58), sehingga kriteria Ha diterima. Artinya Secara parsial, Net Working Capital to Total Assets (X1),

Retained Earning to TotalAssets

(X2), Earning Before Interest

and Tax to Total Assets (X3),

Book Value ofEquity to Total

Liability (X4)

dinaikkan/diturunkan sebesar satu kesatuan akan mempengaruhi Z-scorefinancial

disress pada perusahaan

E.Keterbatasan Penelitian

Keterbatasan-keterbatasan penelitian itu adalah sebagai berikut :

4. Pengukuran untuk keempat variabel indevenden yang dilakukan oleh peneliti dibatasi kedalam empat pengukuran rasio keuangan, yaitu Net Working Capital to Total Assets (X1),

Retained Earning to TotalAssets

(X2), Earning Before Interest

and Tax to Total Assets (X3),

Book Value ofEquity to Total Liability (X4). Sementara masih ada rasio keuangan lainnya dan faktor-faktor lainnya yang mempengaruhi nilai

Z-scorefinancial distress.

5. Penelitian hanya difokuskan pada Lembaga Keuangan Bukan Bank saja yang terdaftar di Bursa Efek Indonesia.

6. Priode penelitian dibatasi hanya pada priode 2008-2012

F. Saran

Bagi investor dapat dijadikan sebagi alat refrensi penilaian risiko keuangan perusahaan sebelum melakukan investasi.

Bagi peneliti selanjutnya diharapkan dapat memperluas objek penelitian seperti menggunakan rasio keuangan yang lebih lengkap, dan juga penelitian tidak hanya dilakukan pada perusahaan Lembaga Keuangan Bukan Bank yang terdaftar di BEI saja, tetapi smua perusahaan yang telah go public, sehingga hasil

Penelitian selanjutnya juga diharapkan agar bisa melakukan penilitian dalam waktu yang lebih panjang, sehingga hasil penelitiannya akan semakin baik.

DAFTAR PUSTAKA

Altman, E., Hotchkiss, E.(2005):

Corporate Financial Distress and Bankruptcy: Predict and Avoid Bankruptcy, Analyze and

Invest in Distressed Debt. 3rd

Edition, NewJersey: John Wiley & Sons.

Arsyad Thalib Lubis ,H M, 1979.

Ilmu Fiqh, Cetakan ke 5,

Firma Islamiyah, Medan.

Chintya Zulvi Arhanu Sari, 2011.

Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa CAMEL Pada Bank BNI Tbk Yang Terdaftar di BEI.

Cristina Sheela, 2012. Evaluating Financial Health of Pharmaceutical Industry in India Through Z-score Model.

Bhusan Pardeshi,2012 A Study of Financial Solvency of Indian Airlines Comanies With

Reference to Z-score,

Dagmar CAMSKA, 2012. Predicting Corporate Financial Distress in the case of the Eropean

Fund, international scientic

conference, Whither Our Economies.

Endri,2009. Prediksi Kebangkrutan Bank untuk Menghadapi dan

Mengelola Perubahan Lingkungan Bisnis : Analisis

Model Altman Z-score ,

Erlina , 2008. Metode Statistik , USU Press , Medan.

Fauziah Kumala Sari, 2011. Analisis Pengaruh Kebangkrutan Bank Dengan Metode Altman Z-score Terhadap harga Saham Perbankan yang Terdaftar di BEI.

Gozali,I, 2001. Aplikasi Analisis Multivariate Dengan Program SPSS, Semarang, UNDIP.

Hamanto , Drs,1992. Akuntansi BiayaUntuk Perhitungan Biaya Produksi (Sistem Biaya

Historis) , Yogyakarta :

BPFE-UGM

---1992. Akutantansi

Keuangan Intermediate. Yogyakarta :

BPFE-UGM

Martin, et al, (1995) Kebangkrutan

dalam: Kuliah Akuntansi : 376

http://dwiermayanti.wordpress.

com/2011/06/10/kebangkrutan/

Rahmadani , Ayu Suci, dan Niki

Lukviarman (2009).

Perbandingan Analisis PrediksiKebangkrutan

Menggunakan Altman Pertama, Altman Revisi, dan

Altman Modifikasi Dengan Ukuran dan Umur Perusahaan Sebagai Variabel Penjelas ( Studi Pada Perusahaan Manufaktuer yang Terdaftar di

BEI), Jurnal Sisat Bisnis ,vol

13, no, 1. Pp, 15 -28

Ross dkk, 1999. Corporate Finance, Fifth Edition, Irwin mcGraw

Saragih, Tommy D, 2011. Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa Model Altman Z-score Pada Perusahaan Farmasi yang Terdaftar di BEI.

Sibarani, Harry J.K.P, 2011. Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa Model Z-score Altman Pada Perusahaan Makanan dan Minnuman Yang Terdaftar di BEI.

Sigit Triandaru, 2006. Bank

Lembaga Keuangan Lainnya,

Salemba Empat, Jakarta : Cetakan Ke Empat.

Siregar, Putri Nanda , 2011.

Penilaian Tingkat Kebangkrutan Perusahaan

Dengan Metode Altmant Z-score Pada Perusahaan Konstruksi Bangunan yang Terdaftar di BEI.

Sudardjat, Ilyda. 2012. Modul

Statistik Ekonomi dan Bisnis, USU

Press, Medan.

_____, 2011. Modul Statistik II, USU Press, Medan.

Tarigan, Yosafat M., 2011. Prediksi

Kebangkrutan Pada Perusahaan Perbankan yang

Tika Lestari, 2011. Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa CAMEL Pada Perusahaan Perbankan

yang Terdaftar di BEI.

Nugroho , 2012. Analisis Prediksi Finacial Distress Dengan Menggunakan Metode Altman Z- score Modifikasi 1995

Warren Reef Fees, 2008. Pengantar

Akuntansi I. Edisi 21, Salemba

Empat, Jakarta.

www.idx.co.id