SKRIPSI

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUS KAS OPERASI TERHADAP DIVIDEN TUNAI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

DESTRI MUSRIANI SIREGAR 100522154

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul pengaruh laba sebelum bunga dan pajak dan

arus kas opeasi terhadap deviden tunai pada perusahaan manufaktur yang terdaftar

di BEI adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau di

tuliskan sumbernya secara sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013

Destri Musriani Siregar

ABSTRAK

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUS KAS OPERASI TERHADAP DEVIDEN TUNAI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Deviden tunai yang dibayarkan kepada pemegang saham tergantung kepada kebijakan deviden masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Posisi likuiditas perusahaan dan proporsi earnings

perusahaan menjadi faktor utama dalam penentuan pembayaran deviden tunai kepada pemegang saham. Penelitian ini memiliki tujuan untuk mengetahui dan menganalisis pengaruh laba sebelum bunga & pajak, arus kas dari aktivitas operasi secara parsial dan secara simultan terhadap dividen tunai yang diterima oleh pemegang saham perusahaan manufkatur yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 128 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 20 perusahaan sampel. Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan uji hipotesis.

Berdasarkan hasil uji hipotesis secara simultan dan parsial diperoleh kesimpulan bahwa bahwa laba sebelum bunga & pajak dan arus kas dari akivitas operasi berpengaruh signifikan terhadap dividen tunai.

ABSTRACT

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUSKAS OPERASI TERHADAP DEVIDEN TUNAI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Cash dividends paid to shareholders depends on the dividend policy of each company and based on consideration of various factors. Liquidity position of the company and the proportion of company earnings became a major factor in determining the payment of cash dividends to shareholders. This study has the objective of identifying and analyzing the effect of earnings before interest and taxes, cash flows from operating activities partially and simultaneously to the cash dividends received by shareholders manufacturing companies listed in Indonesia Stock Exchange.

The study population is a manufacturing company that is listed on the Indonesia Stock Exchange during the period 2010-2012. The sample selection and purposive sampling of 128 companies listed in Indonesia Stock Exchange gained 20 sample firms. The method of data analysis used in this study is the classical assumption and hypothesis testing.

Based on the results of hypothesis tests simultaneously and partially the conclusion that that earnings before interest and taxes and cash flow from operating activity of a significant effect on cash dividends.

KATA PENGANTAR

Puji syukur yang sebesar-besarnya saya ucapkan kepada ALLAH SWT

yang telah memberikan rahmat-Nya sehingga saya dapat menyelesaikan penulisan

skripsi ini yang berjudul “Pengaruh Laba Sebelum Bunga Dan Pajak Dan Arus Kas Operasi Terhadap Deviden Tunai Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi

Strata-1 Akuntansi Universitas Sumatera Utara.

Saya menyadari tidak dapat berdiri sendiri dalam menyelesaikan penelitian

ini tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai

pihak,terutama kedua orangtua saya Alm.Mustanuddin Siregar dan Suriani Lubis

SPd yang senantiasa memberikan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung saya dalam penyelesaian skripsi ini, dan tidak lupa

pula dengan penuh rasa hormat saya ingin menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum,M.Ec,Ac,Ak,CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara dan sebagai Dosen Pembimbing yang

telah banyak memberikan masukan dan arahan dalam menyelesaikan skripsi

ini.

4. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembaca Penilai yang telah

memberikan waktu untuk membaca dan menilai skripsi ini.

5. Bapak Budiman Salim, SE, selaku pimpinan CV Setia Utama dan Bapak

Junarso, SE,BKP selaku Kabid CV Setia Utama yang telah membantu dan

memperlancar penulis dalam menyelesaikan skripsi ini.

6. Kedua Kakak saya Dr.Mustika Warni Siregar dan Evi Rosalindah Siregar

serta Adik saya Mulya Abdi Syahputra Siregar yang telah banyak mendukung

dalam penulisan skripsi ini dan Sahabat-sahabat seperjuangan, Pratiwi, Zahra,

Aisyah , Nels dan Anita yang telah banyak mendukung dari awal kuliah

hingga selesainya skripsi ini dan tidak lupa untuk Renida, Mardiani, dan

Verawati,SE yang banyak membantu pembuatan skripsi ini, serta semua

teman-teman yang saya tidak bisa sebutkan satu persatu yang telah membantu

dan mendukung dalam penyelesaian skripsi ini

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna

karena keterbatasan kemampuan dan ilmu pengetahuan yang dimiliki. Oleh

demi kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat

bagi semua pihak yang berkepentingan.

Medan, Desember 2013

Peneliti,

Destri Musriani Siregar

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iiI KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Analisis Laporan Keuangan ... 8

2. Laba Sebelum Bunga dan Pajak (EBIT) ... 14

3. Arus Kas ... 16

4. Deviden ... 18

a. Pengertian ... 18

b. Jenis Deviden ... 19

c. Prosedur Pembayaran Deviden ... 19

d. Kebijakan Deviden ... 20

e. Faktor Yang Mempengaruhi kebijakan Deviden ... 21

f. Indikator Kebijakan Deviden ... 23

5. Pengaruh Laba Sebelum Bunga Dan Pajak Dan Arus Kas Operasi Terhadap Deviden Tunai ... 24

B. Tinjauan Penelitian Terdahulu ... 27

C. Kerangka Konseptual ... 30

D. Hipotesis Penelitian ... 31

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 32

B. Jenis dan Sumber Data ... 32

C.Populasi dan Sampel Penelitian ... 33

D.Teknik Pengumpulan Data ... 38

E.Defenisi Operasional dan pengukuran Variabel ... 39

F. Metode Analisi Data ... 40

a. Uji Normalitas Data ... 40

b. Uji Multikolinieritas ... 42

c. Uji Heteroskedastisitas ... 42

d. Uji AutoKorelasi ... 43

2. Pengujian Hipotesis ... 44

a. Pengujian Menyeluruh atau Simultan (Uji F) ... 44

b. Pengujian Individu atau Parsial (Uji t) ... 45

c. Uji Koefisien Determinasi ... 46

BAB IV ANALISIS HASIL PENELITIAN A. Identifikasi dan Pengukuran Variabel ... 47

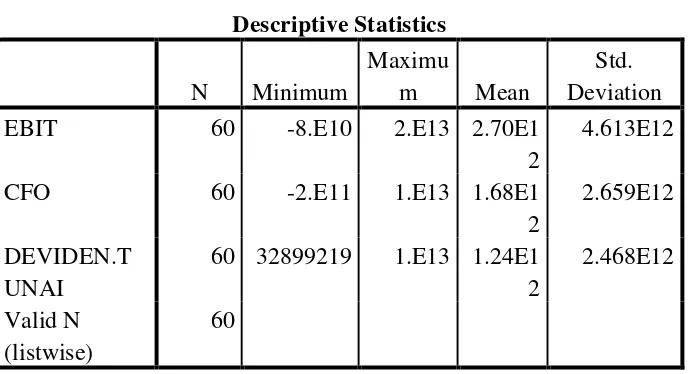

B. Statistik Deskriptif ... 48

C. Pengujian Asumsi Klasik ... 49

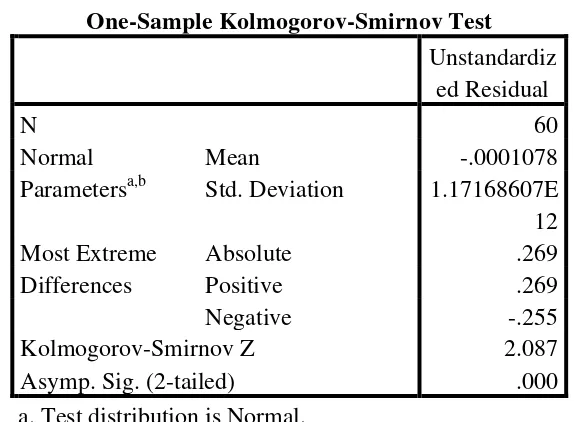

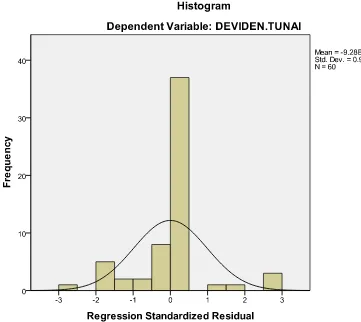

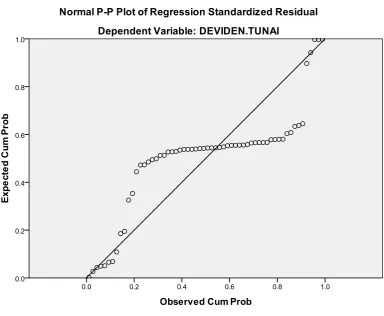

1. Uji Normalitas ... 49

2. Uji Multikolinieritas ... 55

3. Uji Heteroskedastisitas ... 57

4. Uji AutoKorelasi ... 58

D. Pengujian Hipotesis ... 59

1. Koefisien Determinasi ... 59

2. Uji Statistik “ F” ... 60

3. Uji Statistik “t” ... 61

F. Pembahasan Hasil Penelitian ... 63

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ... 65

B.Keterbatasan Penelitian ... 66

C.Saran ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Aktivitas Operasi ... 17

2.2 Ringkasan Tinjauan Penelitian Terdahulu ... 27

3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 35

4.1 Daftar Nama Perusahaan ... 47

4.2 Statistik Deskriptif ... 48

4.3 Hasil Uji Normalitas ... 50

4.4 Hasil Uji Normalitas (2) ... 53

4.5 Hasil Uji Multikolinieritas ... 56

4.6 Hasil Uji Autokorelasi ... 59

4.7 Hasil Uji Koefisien Determinasi ... 59

4.8 Hasil Uji Statistik F ... 60

4.9 Hasil Uji Statistik t ... . 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 30

4.1 Histogram ... 51

4.2 Grafik P-Plot ... 52

4.3 Histogram Setelah Transformasi ... 54

4.4 Grafik Normal P-Plot Setelah Transformasi ... 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUS KAS OPERASI TERHADAP DEVIDEN TUNAI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Deviden tunai yang dibayarkan kepada pemegang saham tergantung kepada kebijakan deviden masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Posisi likuiditas perusahaan dan proporsi earnings

perusahaan menjadi faktor utama dalam penentuan pembayaran deviden tunai kepada pemegang saham. Penelitian ini memiliki tujuan untuk mengetahui dan menganalisis pengaruh laba sebelum bunga & pajak, arus kas dari aktivitas operasi secara parsial dan secara simultan terhadap dividen tunai yang diterima oleh pemegang saham perusahaan manufkatur yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 128 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 20 perusahaan sampel. Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan uji hipotesis.

Berdasarkan hasil uji hipotesis secara simultan dan parsial diperoleh kesimpulan bahwa bahwa laba sebelum bunga & pajak dan arus kas dari akivitas operasi berpengaruh signifikan terhadap dividen tunai.

ABSTRACT

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUSKAS OPERASI TERHADAP DEVIDEN TUNAI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Cash dividends paid to shareholders depends on the dividend policy of each company and based on consideration of various factors. Liquidity position of the company and the proportion of company earnings became a major factor in determining the payment of cash dividends to shareholders. This study has the objective of identifying and analyzing the effect of earnings before interest and taxes, cash flows from operating activities partially and simultaneously to the cash dividends received by shareholders manufacturing companies listed in Indonesia Stock Exchange.

The study population is a manufacturing company that is listed on the Indonesia Stock Exchange during the period 2010-2012. The sample selection and purposive sampling of 128 companies listed in Indonesia Stock Exchange gained 20 sample firms. The method of data analysis used in this study is the classical assumption and hypothesis testing.

Based on the results of hypothesis tests simultaneously and partially the conclusion that that earnings before interest and taxes and cash flow from operating activity of a significant effect on cash dividends.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para

investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan

terjadi, investor memerlukan berbagai macam informasi, baik informasi yang

diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti

kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh dari

perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam

laporan keuangan.

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi

(return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Dalam hubungannya dengan pendapatan dividen, para investor umumnya menginginkan

pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat

meningkatkan kepercayaan investor terhadap perusahaan sehingga mengurangi

ketidakpastian investor dalam menanamkan dananya kedalam perusahaan.

keuntungan (earnings) yang diperoleh dibagikan dalam bentuk dividen, ditahan untuk tambahan investasi, atau gabungan keduanya. Horne (2005:498)

menyatakan bahwa beberapa investor lebih memilih deviden daripada capital gain. Pembayaran deviden dapat menghilangkan kebimbangan para investor mengenai keuntungan perusahaan. Deviden diterima menurut dasar periode

berjalan, sementara prospek realisasi capital gain diperoleh di masa depan.

Dividen yang bisa diperoleh oleh para investor ada dua jenis, yaitu dividen

tunai dan non tunai. Dividen tunai (cash dividend) adalah dividen yang dibayarkan perusahaan pada investor dalam bentuk uang tunai. Sedangkan dividen

non tunai (non cash dividend) adalah dividen yang dibayarkan kepada investor dalam bentuk saham dengan proporsi tertentu, misalnya dividen saham dan

dividen aktiva. Pada kenyataannya para investor lebih tertarik pada pembayaran

dividen dalam bentuk uang tunai, sebab dapat meminimalisir ketidakpastian atas

investasinya pada suatu perusahaan.

Dari sisi emiten kebijakan dividen sangat penting bagi mereka, apakah

sebagai keuntungan perusahaan akan lebih banyak digunakan untuk membayar

deviden dibanding retained earning atau sebaliknya. Dalam penetapan kebijaksanaan mengenai pembagian deviden, faktor yang menjadi perhatian

manajemen adalah besarnya laba yang dihasilkan perusahaan. Ada dua ukuran

kinerja akuntansi perusahaan yaitu laba akuntansi dan total arus kas.

Laba akuntansi adalah laba dari kacamata perekayasa akuntansi atau

terandalkan. Laba akuntansi yang digunakan dalam penelitian ini adalah laba yang

didapat dari selisih hasil penjualan dikurangi harga pokok penjualan dan

biaya-biaya operasi (laba sebelum bunga dan pajak). Jumlah laba yang dihasilkan

perusahaan akan menjadi salah satu faktor yang akan dipertimbangkan perusahaan

dalam membayarkan dividen bagi pemegang saham. Biasanya perusahaan yang

memiliki laba yang tinggi akan membagikan dividen yang besar. Dengan kata

lain, semakin tinggi laba bersih semakin tinggi dividen yang diberikan perusahaan

bagi pemegang saham.

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas, laporan arus kas melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Jumlah

arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar deviden dan melakukan investasi baru tanpa mengandalkan sumber

pendanaan dari luar. Arus kas operasi memiliki pengaruh terhadap dividen tunai,

semakin tinggi arus kas operasi maka semakin tinggi pula dividen tunai. Hal ini

dikarenakan dalam arus kas operasi digambarkan kinerja perusahaan dimana

kinerja perusahaan yang baik akan menghasilkan laba yang tinggi sehingga

Sagala (2006) meneliti tentang pengaruh earnings dan arus kas operasi terhadap deviden tunai yang diterima oleh pemegang saham pada perusahaan

manufaktur di BEJ tahun 2003 sampai dengan tahun 2005. Hasil penelitian ini

menyimpulkan bahwa earnings dan arus kas berpengaruh terhadap deviden tunai yang diterima oleh pemegang saham dan nilai earnings jauh lebih signifikan jika dibandingkan dengan arus kas operasi.

Siregar (2010) dalam penelitiannya yang menganalisis pengaruh laba

akuntansi dan laba tunai terhadap deviden kas pada perusahaan perbankan yang

terdaftar di BEI, periode penelitian dari tahun 2005 sampai dengan tahun 2008.

Hasil penelitian ini menunjukkan bahwa laba akuntansi dan laba tunai secara

simultan berpengaruh terhadap dividen kas. Sedangkan secara parsial hanya laba

akuntansi yang berpengaruh terhadap deviden kas.

Sitanggang (2011) meneliti tentang pengaruh laba bersih dan arus kas

operasi terhadap deviden tunai pada perusahaan manufaktur yang terdaftar di BEI,

periode peneltian dari tahun 2007 sampai 2009. Hasil penelitian ini menunjukkan

bahwa kedua variabel independen berpengaruh positif terhadap dividen tunai

secara bersama-sama, tetapi secara parsial laba bersih berpengaruh positif

signifikan terhadap dividen tunai, sedangkan arus kas operasi tidak berpengaruh

terhadap dividen tunai.

Sibarani (2011) dalam penelitiannya yang menganalisis hubungan laba

akuntansi, arus kas operasi dengan deviden tunai pada industri perbankan yang

variabel independen mempunyai hubungan yang signifikan dengan deviden tunai,

tetapi yang mempunyai hubungan yang paling signifikan dan kuat adalah laba

akuntansi.

Alasan peneliti memilih perusahaan manufaktur sebagai objek penelitian

dikarenakan perusahaan manufaktur merupakan perusahaan yang menjual

produknya yang dimulai dengan proses produksi yang tidak terputus mulai dari

pembelian bahan baku, proses pengolahan bahan hingga menjadi produk yang

siap dijual. Dimana hal ini dilakukan sendiri oleh perusahaan tersebut sehingga

membutuhkan sumber dana yang akan digunakan pada aktiva tetap perusahaan.

Perusahaan manufaktur lebih membutuhkan sumber dana jangka panjang untuk

membiayai operasi perusahaan mereka salah satunya dengan investasi saham oleh

para investor.

Berdasarkan penjelasan di atas penulis termotivasi untuk meneliti pengaruh

laba sebelum bunga dan pajak dan arus kas dari aktivitas operasi terhadap dividen

tunai. Peneliti ingin mengetahui informasi mengenai faktor-faktor lain yang dapat

mempengaruhi dividen tunai dan mengetahui informasi yang lebih akurat antara

laba sebelum bunga dan pajak serta arus kas yang mempengaruhi dividen tunai.

Penelitian ini merupakan penelitian empiris yang dilakukan pada

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dalam

pengujiannya, penelitian ini dibatasi dengan menggunakan informasi laba

sebelum bunga dan pajak dan arus kas dari aktivitas operasi sebagai variabel

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah diatas

maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah laba sebelum bunga dan pajak mempunyai pengaruh terhadap

dividen tunai?

2. Apakah arus kas dari aktivitas operasi mempunyai pengaruh terhadap

dividen tunai?

3. Apakah laba sebelum bunga dan pajak dan arus kas dari aktivitas operasi

secara simultan mempunyai pengaruh terhadap dividen tunai?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh laba sebelum bunga dan

pajak terhadap dividen tunai.

2. Untuk mengetahui dan menganalisis pengaruh arus kas dari aktivitas

operasi terhadap dividen tunai.

3. Untuk mengetahui dan menganalisis pengaruh laba sebelum bunga dan

pajak dan arus kas dari aktivitas operasi secara simultan terhadap dividen

D. Manfaat Penelitian

Manfaat yang diharapkan atas penelitian ini adalah:

1. Bagi pembaca, hasil penelitian ini dapat dijadikan bahan referensi bagi

penelitiannya.

2. Bagi peneliti, memperoleh dan memberikan tambahan pengetahuan

tentang faktor-faktor yang mempengaruhi dividen tunai perusahaan.

3. Penelitian ini diharapkan bermanfaat bagi para manajer dan investor pasar

modal, memberikan informasi penggunaan tolok ukur untuk mengukur

kinerja perusahaan dan menberikan berbagai bahan pertimbangan dalam

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Gambaran tentang perkembangan finansial dari suatu perusahaan dapat

diperoleh dengan mengadakan analisis atau interprestasi terhadap data finansial

dari perusahaan bersangkutan, dimana data finansial itu tercermin didalam

laporan keuangan. Laporan keuangan merupakan laporan yang berisikan

sekumpulan informasi keuangan perusahaan dalam suatu periode tertentu yang

disajikan dalam bentuk laporan sistematis yang mudah dibaca dan dipahami

oleh semua pihak yang membutuhkan. Pihak-pihak yang berkepentingan

terhadap posisi keuangan maupun perkembangan suatu usaha adalah para

pemilik perusahaan, manajer perusahaan yang bersangkutan, para kreditur,

bankers, para investor dan pemerintah di mana perusahaan tersebut berdomisili,

buruh serta pihak-pihak lainnya. Laporan Keuangan dibuat agar dapat

digunakan untuk menganalisis kesehatan ekonomi perusahaan.

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia

(PSAK,2007:1) yaitu sebagai berikut :

skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Tujuan laporan keuangan sebagaimana dikemukakan oleh Ikatan Akuntan

Indonesia (PSAK, 2007:2) yaitu :

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Laporan keuangan yang disusun secara baik dan akurat dapat memberikan

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan

gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai

oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang

digunakan untuk menilai kinerja keuangan. Laporan keuangan beserta

pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang

berguna untuk pengambilan keputusan-keputusan investasi dan pendanaan.

Laporan keuangan harus memberikan informasi :

a. untuk keputusan investasi dan kredit,

b. mengenai jumlah dan timing arus kas,

c. mengenai aktiva dan kewajiban,

d. mengenai kinerja perusahaan,

e. mengenai sumber dan penggunaan kas,

f. penjelas dan interpretif, serta

Pemakai laporan keuangan ialah semua pihak yang berkepentingan

(stakeholders) akan kondisi keuangan perusahaan. Stakeholders yang menggunakan informasi akuntansi dapat dibedakan menjadi 2 klasifikasi utama,

yaitu: (1) pemakai internal, pengambil keputusan yang secara langsung

berpengaruh terhadap kegiatan internal perusahaan; (2) pemakai eksternal,

pengambil keputusan yang berkaitan dengan hubungan mereka terhadap

perusahaan. Pemakai internal membutuhkan informasi untuk membantu dalam

perencanaan dan pengendalian operasi perusahaan dan pengelolaan berbagai

sumber daya perusahaan. Pemakai eksternal meliputi pemakai sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi :

a. Investor

Penanam modal beresiko berkepentingan dengan resiko yang melekat serta

pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan

informasi laporan keuangan untuk menentukan apakah harus membeli,

menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik

pada informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar dividen.

b. Kreditor

Kreditor berkepentingan dalam satu hal yaitu pembayaran kembali dengan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat di

bayar pada saat jatuh tempo.

c. Pemasok

Pemasok tertarik dengan informasi laporan keuangan yang memungkinkan

mereka memutuskan apakah jumlah yang terutang akan dibayar pada saat

jatuh tempo. Pemasok juga berkepentingan dalam tenggang waktu yang

lebih pendek dari pada kreditor kecuali kalau sebagai pelanggan utama,

mereka tergantung pada kelangsungan hidup perusahaan.

d. Pelanggan

Pelanggan berkepentingan dengan informasi laporan keuangan mengenai

kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam

perjanjian jangka panjang atau tergantung pada perusahaan.

e. Karyawan

Karyawan berkepentingan dengan informasi laporan keuangan untuk

bermacam-macam alasan seperti untuk mengharapkan janji-janji jangka

panjang seperti pensiun dan tunjangan kesehatan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan

dengan aktivitas perusahaan. Mereka juga membutuhkan informasi

laporan keuangan untuk menetapkan kebijakan pajak dan sebagai alat

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

Dalam pernyataan standar akuntansi keuangan (PSAK) No.1 paragraf 07

(IAI, 2007) dinyatakan bahwa laporan keuangan yang lengkap terdiri dari

komponen-komponen berikut ini :

a. Neraca;

b. Laporan laba-rugi;

c. Laporan perubahan ekuitas;

d. Laporan arus kas; dan

e. Catatan atas laporan keuangan

Neraca, pada suatu waktu tertentu, melaporkan sumber daya yang dimiliki

perusahaan (aktiva), kewajiban perusahaan (pasiva atau utang), dan selisih

bersih antara aktiva dan kewajiban, yang mewakili equitas atau modal pemilik

(Stice, Stice, dan Skousen, 2004 :12). Laporan laba rugi, untuk rentang waktu

tertentu, melaporkan aktiva bersih yang dihasilkan oleh operasi perusahaan

(pendapatan), aktiva bersih yang digunakan (beban), dan selisihnya, yang

disebut laba bersih. Laporan laba rugi merupakan usaha terbaik akuntan dalam

mengukur kinerja ekonomis suatu perusahaan pada periode tertentu (Stice, stice,

Laporan perubahan ekuitas perusahaan menggambarkan peningkatan atau

Penurunan akitiva bersih atau kekayaan selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan

dalam laporan keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan

yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan

pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang

berasal dari kegiatan perusahaan selama periode yang bersangkutan (IAI:

PSAK No.1 paragraf 66). Laporan cash flow, untuk rentang waktu tertentu,

melaporkan jumlah kas yang dihasilkan dan digunakan oleh perusahaan melalui

tiga tipe akti vitas: operasi, investasi, dan pendanaan. Laporan cash flow

merupakan laporan keuangan yang paling objektif karena tidak menggunakan

berbagai estimasi dan penilaian akuntansi yang dibutuhkan untuk menyusun

neraca dan laporan laba rugi (Stice, Stice, Skousen, 2004:12).

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian

jumlah yang tertera dalam neraca, laporan laba rugi, laporan cash flow, dan laporan perubahan ekuitas, serta informasi tambahan seperti kewajiban

kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup

informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pedoman

Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang

diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar

2. Laba Sebelum Bunga dan Pajak (EBIT)

Laba merupakan selisih pendapatan dan biaya. Berdasarkan pengertiannya,

laba diharapkan dapat digunakan sebagai pengukur efisiensi, pengukur kinerja

entitas dan manajemen, dasar penentuan pajak, dan lain sebagainya.

Pengembalian laba kepada pemegang saham/ekuitas dalam bentuk dividen

untuk periode bersangkutan atau untuk laba ditahan (return earnings) dapat dicerminkan oleh earnings, sementara pos-pos dalam laporan laba-rugi merinci bagaimana earnings di dapat atas kenaikan (penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas. Earnings

mengindikasikan profitabilitas perusahaan.

Stice, stice dan Skousen (2004:226) menunjukkan konsep dasar dari

earnings adalah hasil dari investasi. Salah satu definisi dari earnings yang diterima lebih luas adalah jumlah yang dapat diberikan kepada investor (sebagai

hasil investai) dan kondisi perusahaan di akhir periode masih sama baiknya atau

kayanya (well-off) dengan di awal periode.

a. Pengukuran dan Pengakuan

Konsep dalam pengukuran earnings ada dua, yaitu:

1. Konsep pemeliaharaan modal keuangan

Konsep ini berasumsi bahwa perusahaan memiliki laba hanya jika nilai

aktiva bersih perusahaan yang diukur dalam satuan uang pada akhir

periode melebihi nilai aktiva bersih pada awal periode setelah dikurangi

2. Konsep pemeliharaan fisik

Dalam konsep ini, laba terjadi hanya jika kapasitas produktif fisik

perusahaan pada akhir periode melebihi kapasitas produktif fisik pada

awal periode, juga setelah dikurangi dampak transaksi dengan pemilik.

Konsep ini mengharuskan aktiva produktif (persediaan, gedung, dan

peralatan) dinilai pada biaya saat ini (current cost). Modal produktiif terpelihara hanya jika nil ai sekarang dari aktiva modal dipelihara.

Earnings diukur berdasarkan akuntansi akrual, tujuan utama akuntansi akrual adalah pengukuran laba. Dua proses utama dalam pengukuran earnings

adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan

(revenue recognition) adalah titik awal pengukuran laba. Dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

1. Telah atau dapat di realisasi (realized or realizable)

Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas

atau komitmen andal untuk mendapatkan kas, sepertipiutang yang sah.

2. Telah dihasilkan (earned)

Perusahaan harus menyelesaikan seluruh kewajibannya kepada

pembeli, yaitu proses perolehan laba harus telah selesai.

Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan

pendapatan atau pengaitan beban (expense matching) untuk menghitung earnings. Beban diakui saat terjadinya ekonomi yang terkait, bukan saat

Laporan laba rugi menyediakan rincian pendapatan, beban, untung dan

rugi perusahaan untuk suatu periode waktu. Laba kotor (gross profit) yang disebut juga margin kotor (gross margin) merupakan selisih antara penjualan dan harga pokok penjualan. Laba kotor mengindikasikan seberapa jauh

perusahaan mampu menutupi biaya produknya. Indikator ini tidak relevan

khususnya untuk perusahaan jasa dan tekhnologi, di mana biaya produksi

hanyalah bagian kecil dari total biaya.

Dalam penelitian ini, laba yang digunakan adalah laba sebelum bunga dan

pajak (EBIT), sebagaimana namanya, merupakan laba dari operasi berjalan

sebelum cadangan untuk bunga dan pajak penghasilan. Laba sebelum bunga dan

pajak tidak termasuk dalam laba operasi yang merupakan selisih antara

penjualan dengan seluruh biaya dan beban operasi. Laba bersih dari operasi

berjalan merupakan laba dari bisnis perusahaan yang sedang berjalan setelah

bunga dan pajak.

3. Arus Kas Operasi

Dalam PSAK No. 2 paragraf 12 (IAI:2002) dinyatakan bahwa jumlah arus

kas yang berasal dari aktivitas operasi (cash flow from operation) merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan investasi

unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam

memprediksi arus kas operasi masa depan.

Aktivitas operasi merupakan aktivitas perusahaan yang terkait laba.

Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang

berasal dari aktivitas operasi terkait. Aktivitas operasi terkait dengan pos-pos

laporan laba rugi (dengan beberapa pengecualian kecil) dan dengan pos-pos

operasi dalam neraca, umumnya pos modal kerja seperti piutang, persediaan,

pembayaran di muka, utang dan beban akrual. Aktivitas operasi juga meliputi

transaksi dan peristiwa yang tidak cocok untuk dikelompokkan ke dalam

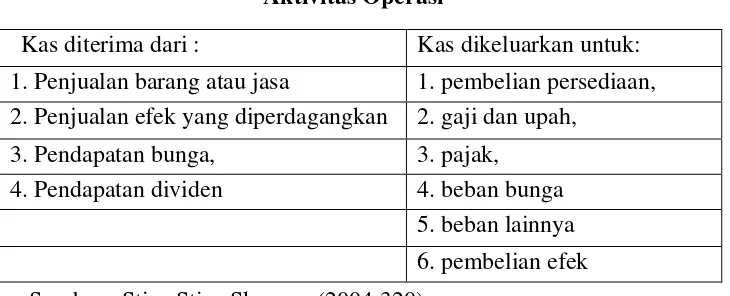

[image:31.595.135.500.456.604.2]aktivitas investasi atau aktivitas pendanaan.

Tabel 2.1

Aktivitas Operasi

Kas diterima dari : Kas dikeluarkan untuk:

1. Penjualan barang atau jasa 1. pembelian persediaan, 2. Penjualan efek yang diperdagangkan 2. gaji dan upah,

3. Pendapatan bunga, 3. pajak,

4. Pendapatan dividen 4. beban bunga

5. beban lainnya 6. pembelian efek Sumber : Stice,Stice,Skousen (2004;320)

Analisis arus kas operasi dapat dilakukan dengan menghitung free cash flow. Free cash flow adalah kas yang tersedia untuk memenuhi kebutuhan perusahaan setelah dikurangi untuk pengeluaran pendanaan dan pengeluaran

perusahaan sangat tergantung pada jumlah free cash flow yang dimiliki perusahaan (Darsono dan Ashari, 2005:55). Perhitungan free cash flow adalah sebagai berikut:

FCF = Arus Kas Operasi – (pengeluaran pemeliharaan modal + dividen)

4. Dividen

a. Pengertian

Menurut Dyckman et al (2001:439) “dividen merupakan distribusi laba

kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan

penerbit, sedangkan menurut Stice et al (2004:902) dividen adalah pembagian

kepada pemegang saham dari suatu perusahaan secara proporsional sesuai

dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik.

Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada

pemegang sahamnya disebut dividen tunai (cash dividend). Biasanya sebuah korporasi harus memenuhi tiga kondisi terlebih dahulu agar dapat membayar

dividen tunai:

1. Laba ditahan yang mencukupi,

2. Kas yang memadai,

b. Jenis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham

terbagi dalam beberapa jenis dividen. Dividen yang paling disukai oleh para

pemegang saham adalah dividen tunai atau dividen kas. Jenis dividen menurut

Dyckman (2001:439) adalah sebagai berikut:

1. Paling umum

a. dividen tunai, yaitu distrisbusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya,

b. properti, yaitu dividen dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktiva non kas lainnya.

c. dividen saham, yaitu distribusi proporsional atas tambahan saham biasa atau saham preferen perseroan kepada pemegang saham.

2. Khusus

a. dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan modal ditahan,

b. dividen skrip atau wesel, yaitu dividen yang diberikan dalam bentuk wesel promes kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

c. Prosedur Pembayaran Dividen

Biasanya perusahaan membayar dividen secara kuartalan. Persetujuan

akhir pembayaran dividen adalah dari dewan direksi. Setelah kebijakan

dividen perusahaan telah disusun, beberapa rincian prosedur baru diatur.

Menurut Keown, at al (2000:626) menyatakan bahwa ada beberapa prosedur

yang ada dalam pembayaran dividen adalah sebagai berikut :

1. Tanggal Pencatatan

2. Tanggal Tanpa Dividen

Adalah tanggal pertama dimana pembeli saham tidak berhak lagi untuk menerima dividen yang baru saja diumumkan.

3. Tanggal Penggunaan

Adalah tanggal dimana dewan direksi mengumumkan jumlah dan tanggal pembayaran dividen berikutnya.

4. Tanggal pembayaran

Adalah tanggal dimana perusahaan membayarkan dividen yang diumumkan.

5. Rencana Reinvestasi Dividen (Dividend Reinvestment Plan)

Adalah pilihan rencana yang memungkinkan pemegang saham untuk menginvestasikan dividen yang diterimanya secara langsung dalam bentuk tambahan saham.

d. Kebijakan Dividen

Kebijakan pembagian dividen adalah suatu keputusan untuk menentukan

berapa besar bagian laba akan dibagikan kepada para pemegang saham dan

akan ditahan dalam perusahaan selanjutnya diinvestasikan kembali. Kebijakan

pembagian dividen tergantung pada keputusan rapat umum pemegang saham

(RUPS).

Kebijakan dividen penting bagi perusahaan dengan dua alasan, yaitu:

1. Pembayaran dividen mungkin akan mempengaruhi nilai perusahaan

yang tercermin dari harga saham perusahaan tersebut.

2. Laba ditahan biasanya merupakan sumber dana internal yang terbesar

Dividen yang dibagikan oleh perusahaan bisa tetap (tidak mengalami

perubahan) dan bisa mengalami perubahan (ada kenaikan atau penurunan) dari

dividen yang dibagikan sebelumnya.

Menurut Gitosudarmo (1995:238), “secara umum kebijakan dividen

yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend policy, fluctuating dividend policy, kombinasi stable dividend policy dan fluctuating dividend policy ”.

1. Stable Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang semakin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen.

2. Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

3. Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy.

Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

e. Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Keown et al (2000:621) terdapat beberapa faktor yang

1. Pembatasan Hukum

Pembatasan hukum merupakan salah satu faktor yang turut mempengaruhi kebijakan dividen suatu perusahaan. Pembatasan hukum dapat terbagi menjadi dua kategori. Pertama, pembatasan hukum menurut undang-undang dan kedua, pembatasan hukum karena kebijakan perusahaan itu sendiri untuk membatasi pembagian dividen saham biasa.

2. Posisi Likuiditas

Posisi likuiditas menggambarkan seberapa banyak aset lancar yang tersedia. Guna memenuhi pembagian dividen dalam berbagai jenis dividen salah satunya adalah ketersediaan kas yang digunakan untuk membayar dividen kas kepada para investor. Ketersediaan kas mempunyai pengaruh yang penting dalam kebijakan membagikan dividen dalam bentuk kas selain posisi laba ditahan yang cukup besar. Hal itu didasari karena laba ditahan yang cukup besar kurang menjamin ketersediaan perusahaan untuk membayar dividen dalam bentuk kas jika kas yang tersedia kurang memadai.

3. Tidak ada atau kurangnya sumber pendanaan lain

Perusahaan besar relatif mempunyai pendanaan eksternal guna melakukan pembayaran dividen kas sedangkan pada perusahaan kecil pendanaan perusahaan hanya berasal dari pihak internal sehingga jika ketersediaan dana internal kurang memadai maka akan berdampak pada kebijakan dividen yang diambil.

4. Kemampuan peramalan laba

Kemampuan peramalan laba menjadi salah satu faktor karena perusahaan yang mampu meramalkan pendapatnya pada masa yang akan datang relatif dapat meramalkan kebijakan dividen seperti apa yang akan diambil. Jika perusahaan mempunyai tren pendapatan yang stabil maka jumlah dividen dalam bentuk kas yang dibayarkan akan besar dan sebaliknya.

5. Kontrol kepemilikan

6. Inflasi

Inflasi merupakan faktor yang mempengaruhi kebijakan dividen suatu perusahaan. Idealnya jika suatu aset tetap rusak dan usang, dana yang dihasilkan dari depresiasi digunakan untuk mendanai penggantian. Karena dalam periode inflasi terjadi kenaikan harga maka untuk mengganti aset yang diperlukan dalam aktiva operasional perusahaan dibutuhkan pembatasan laba dan ini berarti pengurangan jumlah laba yang akan dibagi dalam bentuk dividen.

f. Indikator Kebijakan Deviden

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan

ada dua macam. Pertama, hasil dividen (dividend yield). Dividend yield adalah suatu rasio yang menghubungkan suatu dividen yang dibayar dengan harga

saham biasa. Dividend yield secara matematis dapat diformulasikan sebagau berikut (Warsono, 2003:275) :

Dividend yield menyediakan suatu ukuran komponen pengembalian total yang dihasilkan dividen, dengan menambahkan apresiasi harga yang ada.

Beberapa investor menggunakan dividend yield sebagai suatu ukuran risiko dan sebagai suatu penyaring investasi, yaitu mereka akan berusaha

menginvestasikan dananya dalam saham yang menghasilkan dividend yield

yang tinggi.

Indikator kedua yang digunakan unyuk mengukur kebijakan dividen

bagi para pemegang saham biasa, dan secara sistematis dirumuskan sebagai

berikut (Warsono,2003:275):

DPR lebih populer digunakan sebagai indikator kebijakan dividen

dibandingkan dengan dividend yield.

5. Pengaruh laba sebelum bunga dan pajak dan arus kas operasi terhadap deviden tunai.

Dari sisi investor, dividen merupakan salah satu motivator untuk

menanamkan dana di pasar modal. Tingkat keuntungan yang diharapkan para

investor tentunya lebih besar daripada apabila mereka menanamkan dananya

pada obligasi pemerintah atau tingkat bunga deposito. Rencana dividen yang

akan dibagikan perusahaan tergantung kepada kebijakan deviden

masing-masing perusahaan. Namun, pada umumnya dividen dibagikan dalam bentuk

tunai. kemampuan perusahaan dalam memperoleh laba merupakan indikator

utama.

Beberapa perusahaan membayarkan dividen dengan jumlah yang

berbeda-beda setiap tahunnya. Fenomena yang terjadi adakalanya saat laba

yang diperoleh perusahaan menurun, dividen yang diberikan perusahaan justru

lebih besar dari tahun sebelumnya. Laba yang tinggi belum tentu

mencerminkan kas atau uang tunai tersedia dalam jumlah yang besar.

mempengaruhi dividen yang diberikanperusahaan, hal ini dapat dilihat bahwa

laba sebelum bunga dan pajak merupakan bagian dari laba tunai yang

diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam

laporan arus kas, yang secara teori mempengaruhi dividen tunai. Faktor lain

yang dapat dipertimbangkan pihak manajemen dalam menetapkan besarnya

dividen tunai ialah arus kas. Sebagian para ahli menyebutkan bahwa arus kas

mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam

satu tahun setelah arus kas bermanfaat bagi pemegang saham. Jumlah arus kas

yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen, dan melakukan investasi baru tanpa menganda;kan sumber

pendapatan.

Bagi perusahaan, arus kas adalah hal utama yang harus dipenuhi dan

dijaga. Jangan sampai satu sisi perusahaan memberikan dividen dalam jumlah

besar, sedangkan disisi lain menghadapi problem likuiditas di internal

perusahaan,kondisi inilah yang harus dijaga oleh manajemen. Meskipun ada

perusahaan yang berhasil mencatat laba cukup besar tapi enggan membagi

dividen,hal itu biasanya dilakukan demi menjaga arus kas supaya tetap sehat,

dan perusahaan tetap bisa menjalankan ekspansi usaha sesuai rencana.

Oleh karena itu, arus kas perusahaan jangan sampai dikorbankan demi

besar kemungkinan untuk membayar dividen dengan porsi tinggi, dan begitu

juga sebaliknya.

Untuk menunjukkan pengaruh laba sebelum bunga dan pajak dan arus

kas operasi terhadap dividen tunai, dapat dihitung dengan menggunakan rasio

Quality of income dengan rumus :

Quality of income = Arus kas operasi / laba sebelum bunga dan pajak

Analisis quality of income menunjukkan varians antara arus kas dengan laba bersih, maka makin tinggi rasio maka makin tinggi kualitas laba karena

makin besar bagian laba operasi yang direalisasikan dalam bentuk kas.

Dengan demikian semakin besar juga dividen tunai perusahaan.

Selain itu, menurut Pradhono (2004:140) untuk menganalisis kinerja

laporan keuangan dengan menggunakan laporan arus kas adalah analisis rasio

laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam

laporan arus kas dan laporan laba-rugi sebagai alat analisis rasio. Salah atu

diantara rasio laporan arus kas yang berhubungan terhadap pengaruh laba

sebelum bunga dan pajak dan arus kas operasi terhadap dividen tunai adalah

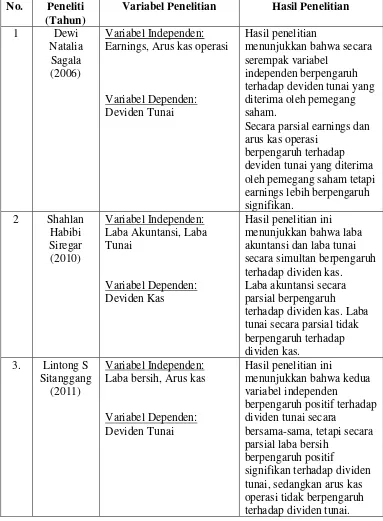

B. Tinjauan Peneltian Terdahulu

Tabel 2.2

Penelitian Terdahulu

No. Peneliti (Tahun)

Variabel Penelitian Hasil Penelitian

1 Dewi

Natalia Sagala (2006)

Variabel Independen: Earnings, Arus kas operasi

Variabel Dependen: Deviden Tunai

Hasil penelitian

menunjukkan bahwa secara serempak variabel

independen berpengaruh terhadap deviden tunai yang diterima oleh pemegang saham.

Secara parsial earnings dan arus kas operasi

berpengaruh terhadap deviden tunai yang diterima oleh pemegang saham tetapi earnings lebih berpengaruh signifikan.

2 Shahlan

Habibi Siregar (2010)

Variabel Independen: Laba Akuntansi, Laba Tunai

Variabel Dependen: Deviden Kas

Hasil penelitian ini menunjukkan bahwa laba akuntansi dan laba tunai secara simultan berpengaruh terhadap dividen kas. Laba akuntansi secara parsial berpengaruh terhadap dividen kas. Laba tunai secara parsial tidak berpengaruh terhadap dividen kas.

3. Lintong S

Sitanggang (2011)

Variabel Independen: Laba bersih, Arus kas

Variabel Dependen: Deviden Tunai

Hasil penelitian ini

menunjukkan bahwa kedua variabel independen

berpengaruh positif terhadap dividen tunai secara

bersama-sama, tetapi secara parsial laba bersih

berpengaruh positif

No. Peneliti (Tahun)

Variabel Penelitian Hasil Penelitian

4. Surya

Warni Sibarani

(2011)

Variabel Independen: Laba Akuntansi, Arus kas

Variabel Dependen: Deviden Tunai

Penelitian ini

menyimpulkan bahwa kedua variabel independen

mempunyai hubungan yang signifikan dengan deviden tunai, tetapi yang

mempunyai hubungan yang paling signifikan dan kuat adalah laba akuntansi.

Sumber : Diolah Oleh Peneliti (2013)

Sagala (2006) melakukan penelitian tentang pengaruh earnings dan arus kas operasi terhadap dividen tunai yang diterima oleh pemegang saham.

Sampel diambil dari perusahaan manufaktur Tbk di Bursa Efek Jakarta dengan

periode penelitian dari tahun 2003-2005. Jumlah perusahaan yang digunakan

sebanyak 34 perusahaan. Model statistik digunakan dalam penelitian ini untuk

menguji tingkat signifikan rasio keuangan terhadap pertumbuhan laba. Hasil

penelitian menunjukkan bahwa secara serempak variabel independen

berpengaruh terhadap deviden tunai yang diterima oleh pemegang saham.

Secara parsial earnings dan arus kas operasi berpengaruh terhadap deviden

tunai yang diterima oleh pemegang saham tetapi earnings lebih berpengaruh signifikan.

Siregar (2010) melakukan penelitian tentang analisis pengaruh laba

akuntansi dan laba tunai terhadap dividen kas. Sampel diambil dari

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel bebas

(independent) yang digunakan adalah laba akuntansi dan laba tunai. Sampel dari penelitian ini adalah 8 perusahaan perbankan selama kurun waktu

statistik menggunakan t-statistik untuk menguji koefisien regresi parsial serta

f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan

level of significance 5%. Hasil dari penelitian ini laba akuntansi dan laba tunai secara simultan berpengaruh terhadap dividen kas. Sementara secara parsial

hanya variabel laba akuntansi yang berpengaruh signifikan terhadap dividen

kas.

Sitanggang (2011) yang meneliti mengenai pengaruh laba bersih dan

arus kas operasi terhadap dividen tunai pada perusahaan manufaktur yang

terdaftar di BEI . Sampel terdiri dari 35 perusahaan dengan periode penelitian

dari tahun 2007-2009. Hasil penelitian menunjukkan bahwa secara simultan,

variabel independen berpengaruh signifikan terhadap dividen tunai. Secara

parsial variabel laba bersih berpengaruh positif signifikan terhadap dividen

tunai sedangkan arus kas operasi tidak berpengaruh terhadap dividen tunai.

Sibarani (2011) melakukan penelitian tentang analisis hubungan laba

akuntansi, arus kas operasi dengan deviden tunai pada industri perbankan

yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan yang digunakan

sebanyak 10 perusahaan dalam kurun waktu 2007-2009. Variabel independen

yang digunakan adalah laba akuntansi dan arus kas operasi. Hasil penelitian

menunjukkan bahwa kedua variabel independen mempunyai hubungan yang

signifikan dengan deviden tunai, tetapi yang mempunyai hubungan yang

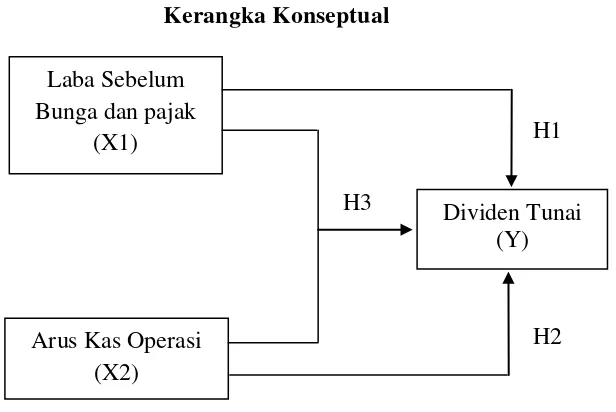

C. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dari bagan di atas dapat dilihat bahwa Laba Sebelum Bunga dan Pajak

(X1) dan Arus Kas Operasi (X2) secara simultan dan parsial berpengaruh terhadap

Diveden Tunai. Naik turunnya nilai Laba sebelum bunga dan pajak dan Arus kas

operasi akan mempengaruhi Deviden tunai yang akan dibayarkan. Arus kas

operasi merupakan indikator yang menentukan apakah dari operasi perusahaan

dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar. Pengembalian laba kepada

pemegang saham/ekuitas dalam bentuk dividen untuk periode bersangkutan atau

untuk laba ditahan (return earnings) dapat dicerminkan oleh Laba. Laba Sebelum

Bunga dan pajak (X1)

Dividen Tunai (Y)

Arus Kas Operasi (X2)

H1

D. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah

diuraikan pada bagian terdahulu maka hipotesis yang dikemukakan dalam

penelitian ini adalah sebagai berikut:

H1: Laba sebelum bunga dan pajak mempunyai pengaruh yang signifikan

terhadap dividen tunai.

H2: Arus kas operasi mempunyai pengaruh yang signifikan terhadap dividen

tunai.

H3: Laba sebelum bunga dan pajak dan arus kas operasi secara simultan

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang

bertujuan untuk mengetahui hubungan antara dua variable atau lebih (Sugiyono,

2004:11).Adapun variabel independen dalam penelitian ini adalah laba sebelum

bunga dan pajak dan arus kas operasi.Variabel dependennya adalah dividen tunai.

B. Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur

dalam suatu skala numerik. Sumber data penelitian ini merupakan data sekunder.

Menurut Sugiyono (2007:129), ”sumber sekunder adalah sumber data yang tidak

langsung memberikan data kepada pengumpul data,misalnya lewat orang lain atau

lewat dokumen”. Data sekunder dalam penelitian ini adalah berupa laporan

keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode

2010-2012. Data yang dibutuhkan adalah informasi keuangan yang berhubungan

dengan variabel penelitian,yaitu :

1. Informasi laba sebelum bunga dan pajak.

2. Informasi mengenai arus kas dari aktivitas operasi.

Data penelitian ini merupakan pooled data yang bersifat kuantitatif. Menurut Jogiyanto (2006:54)“pooled data atau panel data adalah gabungan dari

data yang melibatkan satu waktutertentu dengan banyak sampel (cross sectional)

dandata yang melibatkan urutan waktu (time series)”. Data penelitian didapatkan

dari hasil publikasi laporan keuangan perusahaan manufaktur di Bursa Efek

Indonesia melalui wesbsit

runtut waktu (time series).

C. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:115)“Populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.Populasi yang akan digunakan dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

tahun 2010 sampai tahun 2012.

Sampel merupakan bagian dari populasi yang menjadi objek penelitian

(Nasution, 2007:103). Berdasarkan definisi di atas maka dapat disimpulkan bahwa

sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi

yang diambil guna keperluan penelitian. Teknik pengambilan sampel dalam

beberapa kriteria tertentu. Beberapa kriteria yang ditentukan dalampenelitian ini

adalah:

1. Perusahaan terdaftar di Bursa Efek Indonesia selama periode pengamatan,

2. Perusahaan tidak pernah ter-delisting selama periode pengamatan,

3. Perusahaan memiliki data-data yang lengkap mengenai laporan keuangan,

laba sebelum bunga dan pajak, arus kas operasi dan dividen tunai selama

periode pengamatan.

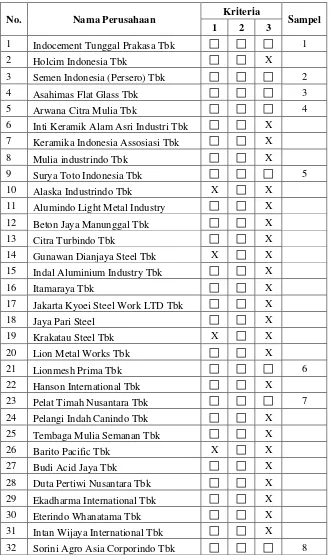

Berdasarkan kriteria pengambilan sampel tersebut maka sampel yang

diambil dalam penelitian ini adalah sebanyak 20 sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada tahun 2010 s/d 2012. Perusahaan

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No. Nama Perusahaan Kriteria Sampel

1 2 3

1 Indocement Tunggal Prakasa Tbk 1

2 Holcim Indonesia Tbk X

3 Semen Indonesia (Persero) Tbk 2

4 Asahimas Flat Glass Tbk 3

5 Arwana Citra Mulia Tbk 4

6 Inti Keramik Alam Asri Industri Tbk X

7 Keramika Indonesia Assosiasi Tbk X

8 Mulia industrindo Tbk X

9 Surya Toto Indonesia Tbk 5

10 Alaska Industrindo Tbk X X

11 Alumindo Light Metal Industry X

12 Beton Jaya Manunggal Tbk X

13 Citra Turbindo Tbk X

14 Gunawan Dianjaya Steel Tbk X X

15 Indal Aluminium Industry Tbk X

16 Itamaraya Tbk X

17 Jakarta Kyoei Steel Work LTD Tbk X

18 Jaya Pari Steel X

19 Krakatau Steel Tbk X X

20 Lion Metal Works Tbk X

21 Lionmesh Prima Tbk 6

22 Hanson International Tbk X

23 Pelat Timah Nusantara Tbk 7

24 Pelangi Indah Canindo Tbk X

25 Tembaga Mulia Semanan Tbk X

26 Barito Pacific Tbk X X

27 Budi Acid Jaya Tbk X

28 Duta Pertiwi Nusantara Tbk X

29 Ekadharma International Tbk X

30 Eterindo Whanatama Tbk X

31 Intan Wijaya International Tbk X

No. Nama Perusahaan Kriteria Sampel

1 2 3

33 Indo Acidatama Tbk X

34 Chandra Asri Petrochemical Tbk X X

35 Unggul Indah Cahaya Tbk X

36 Alam Karya Unggul Tbk X X

37 Argha Karya Prima Industry Tbk X

38 Asiaplast Industries Tbk X

39 Berlina Tbk 9

40 Titan Kimia Nusantara Tbk X

41 Champion Pasific Indonesia Tbk X X

42 Indopoly Swakarsa Industry Tbk X X

43 Sekawan Intipratama Tbk X

44 Siwani Makmur Tbk X

45 Trias Sentosa Tbk 10

46 Yana Prima Hasta Persada Tbk X X

47 Charoen Pokphand Indonesia Tbk X

48 Japfa comfeed Indonesia Tbk X

49 Malindo Feedmill Tbk 11

50 Siearad Produce Tbk X

51 Sumalindo Lestari Jaya Tbk X

52 Tirta Mahakam Resources Tbk X

53 Alkindo Naratama Tbk X X

54 Fajar Surya Wsesa Tbk X

55 Indah Kiat Pulp & Paper Tbk X

56 Kertas Basuki Rachmat Indonesia Tbk X

57 Surabaya Agung Industri Pulp &

Kertas Tbk X

58 Suparma Tbk X

59 Pabrik Kertas Tjiwi Kimia Tbk X

60 Astra International Tbk 12

61 Astra Auto Part Tbk 13

62 Indo Kordsa Tbk 14

63 Goodyear Indonesia Tbk X

64 Gajah Tunggal Tbk X 15

65 Indomobil Sukses Internatinal Tbk X

66 Indo Spring Tbk X

67 Multi Prima Sejahtera Tbk 16

68 Multistrasa Arah Sarana Tbk X

No. Nama Perusahaan Kriteria Sampel

1 2 3

70 Prima Alloy Streel Universal Tbk X

71 Selamat Sempurna Tbk X

72 Polychem Indonesia Tbk X

73 Argo Pantes Tbk X

74 Centex Tbk – Saham Seri B X

75 Centex Tbk X

76 Eratex Djaya Tbk X

77 Ever Shine Textile Industry Tbk X

78 Pan Asia Indosyntec Tbk X

79 Indo Rama Syntethic Tbk X

80 Karwell Indonesia Tbk X

81 Apac Citra Centertex Tbk X

82 Pan Asia Filament Inti Tbk X

83 Pan Brothers Tbk X

84 Asia Pasific Fibers Tbk X X

85 Ricky Putra Globalindo Tbk X

86 Sunson Textile Manufacturer Tbk X

87 Nusantara Inti Corpora Tbk X X

88 Unitex Tbk X

89 Primarindo Asia Infrastructure Tbk X

90 Surya Intrindo Makmur Tbk X

91 Sumi Indo Kabel Tbk X

92 Jembo Cable Company Tbk X

93 KMI Wire and Cable Tbk X X X

94 Kabelindo Murni Tbk X

95 Suprem Cable Manufacturing and

Commerce Tbk X X X

96 Voksel Electric Tbk X X

97 Sat Nusa Persada Tbk X X X

98 Akhasa Wira International Tbk X X X

99 Tiga Pilar Sejahtera Food Tbk X

100 Cahaya Kalbar Tbk X

101 Delta Djakarta Tbk X

102 Indofood CBT Sukses Makmur Tbk X

103 Indofood Sukses Makmur Tbk X

104 Multi Bintang Indonesia Tbk 17

No. Nama Perusahaan Kriteria Sampel

1 2 3

107 Nippon Indosari Corporindo Tbk X

108 Sekar Laut Tbk X

109 Santar Top Tbk X

110 Ultrajaya Milk Industry and Trading

Companya Tbk X

111 Gudang Garam Tbk 18

112 Hanjaya Mandala Sampoerna Tbk 19

113 Bentoel International Investama Tbk X

114 Darya Varia Laboratoria Tbk X

115 Indofarma Tbk X

116 Kimia Farma Tbk X

117 Merck Tbk

118 Pyridam Farma Tbk X

119 Schering plough Indonesia Tbk X

120 Taisho Pharmaceutical Indonesia Tbk X X

121 Tempo Scan Pasific Tbk

122 Martina Berto Tbk X X X

123 Mustika Ratu Tbk X

124 Mandom Indonesia Tbk X

125 Unilever Indonesia Tbk 20

126 Kedawung Setia Industrial Tbk X

127 Kedaung Indag Can Tbk X

128 Langgeng Makmur Industry Tbk X

Sumber : Diolah Oleh Peneliti (2013

D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang akan dilakukan adalah

teknik dokumentasi yaitu dengan cara mengumpulkan data berupa laporan

keuangan setiap perusahaan sampel setiap periode penelitian (2007, 2008 dan

2009). Sumber data dari situs Bursa Efek Indonesia yaitu www.idx.co.id .

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel

independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen (X)

Variabel independen menurut Sugiyono (2004:3) adalah“variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat)”.Variabel independen yang digunakan dalam penelitian ini adalah

sebagai berikut:

a. Laba sebelum bunga dan pajak(EBIT) / X1

Secara umum, laba sebelum bunga dan pajak dikenal dengan beban

operasi, yaitu seluruh beban operasi kecuali beban bunga dan beban

pajak. (Stice,Stice dan Skousen. 2004:2003)variabel ini diukur dengan

rumus:

Laba sebelum bunga dan pajak = Pendapatan operasi - Beban operasi +

Pendapatan non operasi

b. Arus Kas Operasi (CFO) /X2)

Arus kas operasi adalah selisih bersih antara penerimaan dan

pengeluaran kas dan setara kas yang berasal dari aktivitas operasi

selama satu tahunbuku, sebagaimana tercantum dalam laporan arus kas

(Pradhono, 2004). Variabel ini diukur dengan rumus :

2. Variabel Dependen (Y)

Variabel dependen menurut Sugiyono (2004:3) adalah “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas.”Dalam penelitian ini yang menjadi variabel terikat adalah dividen

tunai. Dividend Payout Ratio (DPR) merupakan proporsi laba yang dibayarkan kepada pemegang saham dalam bentuk tunai selama tahun

tertentu. DPR dapat dirumuskan sebagai berikut (Warsono, 2003:275):

DPR=

F. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan

analisis statistik yang menggunakan software statistik SPSS 18. Analisis data dilakukan dengan analisis regresi setelah terlebih dahulu dilakukan pengujian

asumsi klasik.

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Tujuan uji normalitas menurut Erlina (2008:102) adalah untuk

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik adalah distribusi data

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik dan dengan melihat

histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana

dikemukakan Ghozali (2005:112):

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis statistik

Untuk menentukan uji ini didasarkan kepada Kolmogorov-Smirnov Goodness of Fit Test terhadap model yang diuji. Pedoman untuk pengambilan keputusannya didasarkan sebagaimana diungkapkan

Ghozali (2005:114) “Apabila nilai signifikansi atau nilai probabilitas >

0,05, maka distribusi data normal. Apabila nilai signifikansi atau nilai

b. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui apakah antar

variabelindependen mengandung korelasi atau tidak. Hasil pengujian

multikolinieritas dapat dilihat berdasarkan nilai Variance Inflation Factor(VIF).

Dasar pengambilan keputusan:

1) VIF>10 Antar variabel independen (EBITdan CFO) terjadi

korelasi/multikolinieritas.

2) VIF<10 Antar variabel independen (EBIT dan CFO) tidak terjadi

korelasi/multikolinieritas.

c. Uji Heteroskedastisitas

Tujuan dari pengujian heterokedasitas ini adalah untuk menguji apakah

dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari

suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari

suatu pengamatan ke pengamatan yang lainnya tetap, maka disebut

homoskedastitas (Erlina, 2008). Jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika

varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik

adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan

Untuk melihat ada tidaknya heteroskedasti sitas dilak