1

ANALISIS PENGARUH NILAI TUKAR RUPIAH /US$ DAN

TINGKAT SUKU BUNGA SBI TERHADAP INDEKS

HARGA SAHAM GABUNGAN DI BURSA EFEK

JAKARTA TAHUN 2007 2009

OLEH

MOHAMMAD AGUNG 070503239

AKUNTANSI

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009. Metode analisis yang digunakan untuk meneliti pengaruh nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009 adalah Analisis Deskriptif dan Analisis Kuantitatif dengan Metode Regresi Linier Berganda (Multiple Linear Regression).

Hasil penelitian menunjukkan bahwa dari hasil analisis deskriptif dapat dilihat karakteristik responden dengan masing-masing variabel yang diteliti. Sedangkan dari Analisis Kuantitatif dengan metode regresi linear berganda, hasil penelitian menunjukkan adanya pengaruh yang signifikan dari variabel nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009, dengan persamaan regresi

Y = 6194,47 0,279X1 161,26 X2+ e dan nilai Fhitungadalah 45,929 dan nilai koefisien determinasi sebesar 0,720 dimana kemampuan variabel nilai tukar Rupiah /US$ dan tingkat suku bunga SBI adalah sebesar 72,0% sedangkan sisanya 28,0% dijelaskan oleh faktor lain yang tidak diikutsertakan dalam penelitian ini. Pada Uji t, variabel tingkat suku bunga SBI merupakan variabel yang paling dominan dalam mempengaruhi indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009.

ABSTRACT

The purpose of this study was to determine the effect of the Rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009. The method of analysis used to investigate the effect of the rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009 is Descriptive Analysis and Quantitative Analysis with Multiple Linear Regression Method (Multiple Linear Regression).

The results showed that the descriptive analysis results can be seen the characteristics of respondents with each of the variables studied. While the Quantitative Analysis by multiple linear regression method, the results showed a significant influence on the variables of the Rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009, with regression equation

Y = 6194.47-.279 X1 - X2 + 161.26 E and F value is 45.929 and the value of determination coefficient of 0.720 where the variable ability of the Rupiah / US $ and the SBI interest rate was at 72.0% while the remaining 28, 0% explained by other factors not included in this study. In the t test, the variable interest rate of SBI was the most dominant variable in affecting stock price index at the Jakarta Stock Exchange in 2007 - 2009.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala kasih dan rahmat-Nya yang telah menuntun penulis untuk menyelesaikan skripsi ini dengan baik. Skripsi ini merupakan tugas akhir penulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi.

Penulis selama mengerjakan penelitian ini telah banyak menerima saran, motivasi, dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Jurusan Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan dorongan dan saran yang berguna dalam penyempurnaan skripsi ini.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, sebagai Kepala Jurusan Ekonomi Internasional.

4. Bapak Drs. Hotmal Djafar MM. Ak., selaku Dosen Pembimbing yang telah banyak membimbing dan memberikan pengarahan dalam penulisan skripsi ini. 5. Terima kasih yang tak terhingga kepada keluarga tercinta, kedua orang tua atas dukungan moral, material dan doa selama ini yang tidak putus-putusnya bagi penulis.

Penulis menyadari bahwa skripsi ini masih belum sempurna mengingat keterbatasan penulis. Dengan demikian, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Maret 2011 Penulis

DAFTAR ISI 2.1 Uraian Teoritis ... 8

A...Pengertian

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis ... 23

3.2 Tempat dan Waktu Penelitian ... 25

3.3 Batasan Operasional ... 25

3.4 Identifikasi Variabel dan Definisi Operasional Variabel ... 26

A...Identifikasi Variabel ... 26

B...Definisi Operasional Variabel ... 26

3.5 Populasi dan Sampel ... 27

A. Populasi ... 27

B. Sampel ... 27

3.6 Jenis Data ... 28

3.7 Metode Pengumpulan Data ... 28

3.8 Metode Analisis Data ... 28

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 37

4.2 Hasil Penelitian dan Pembahasan ... 40

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Saran ... 61 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 2.2 Persamaan dan Perbedaan Penelitian Dengan Penelitian Terdahulu ... 20

Tabel 3.1 StatistikdDurbin Watson ... 31

Tabel 4.1 Perkembangan Indeks Harga Saham Gabungan Pada BursaEfek Indonesia Untuk Periode Tahun 2007 2009 ... 41

Tabel 4.2 Perkembangan Nilai Tukar Rupiah/US$ Pada Bank Indonesia Untuk Periode Tahun 2007 -2009 ... 43

Tabel 4.3 Perkembangan Tingkat Suku Bunga SBI Pada Bank Indonesia Periode Tahun 2007 2009 ... 45

Tabel 4.4 Hasil Analisis Statistik Deskriptif ... 47

Tabel 4.5 Uji Normalitas ... 50

Tabel 4.6 Uji Multikolinearitas ... 51

Tabel 4.7 Uji Autokorelasi Durbin Watson ... 52

Tabel 4.8 Uji Glejser ... 54

Tabel 4.9 Variabel Enter ... 55

Tabel 4.10 Uji Goodness of Fit(r2) ... 56

Tabel 4.11 Hasil Uji F ... 57

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009. Metode analisis yang digunakan untuk meneliti pengaruh nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009 adalah Analisis Deskriptif dan Analisis Kuantitatif dengan Metode Regresi Linier Berganda (Multiple Linear Regression).

Hasil penelitian menunjukkan bahwa dari hasil analisis deskriptif dapat dilihat karakteristik responden dengan masing-masing variabel yang diteliti. Sedangkan dari Analisis Kuantitatif dengan metode regresi linear berganda, hasil penelitian menunjukkan adanya pengaruh yang signifikan dari variabel nilai tukar Rupiah /US$ dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009, dengan persamaan regresi

Y = 6194,47 0,279X1 161,26 X2+ e dan nilai Fhitungadalah 45,929 dan nilai koefisien determinasi sebesar 0,720 dimana kemampuan variabel nilai tukar Rupiah /US$ dan tingkat suku bunga SBI adalah sebesar 72,0% sedangkan sisanya 28,0% dijelaskan oleh faktor lain yang tidak diikutsertakan dalam penelitian ini. Pada Uji t, variabel tingkat suku bunga SBI merupakan variabel yang paling dominan dalam mempengaruhi indeks harga saham gabungan di bursa efek jakarta tahun 2007 2009.

ABSTRACT

The purpose of this study was to determine the effect of the Rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009. The method of analysis used to investigate the effect of the rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009 is Descriptive Analysis and Quantitative Analysis with Multiple Linear Regression Method (Multiple Linear Regression).

The results showed that the descriptive analysis results can be seen the characteristics of respondents with each of the variables studied. While the Quantitative Analysis by multiple linear regression method, the results showed a significant influence on the variables of the Rupiah / US $ and the SBI interest rate of composite stock price index at the Jakarta Stock Exchange in 2007 - 2009, with regression equation

Y = 6194.47-.279 X1 - X2 + 161.26 E and F value is 45.929 and the value of determination coefficient of 0.720 where the variable ability of the Rupiah / US $ and the SBI interest rate was at 72.0% while the remaining 28, 0% explained by other factors not included in this study. In the t test, the variable interest rate of SBI was the most dominant variable in affecting stock price index at the Jakarta Stock Exchange in 2007 - 2009.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Di era globalisasi ini, hampir semua negara menaruh perhatian besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi suatu negara. Terjadinya pelarian modal ke luar negeri (capital flight) bukan hanya merupakan dampak merosotnya nilai rupiah atau tingginya inflasi dan rendahnya suku bunga di suatu negara, tetapi karena tidak tersedianya alternatif investasi yang menguntungkan di negara tersebut, atau pada saat yang sama, investasi portofolio di bursa negara lain menjanjikan keuntungan yang jauh lebih tinggi. Keadaan ini terjadi sebagai konsekuensi dari terbukanya pasar saham terhadap investor asing.

Indonesia. Ini ditandai dengan turunnya kepercayaan masyarakat terhadap perbankan Indonesia dalam bentuk penarikan dana besar-besaran (rush) oleh deposan untuk kemudian disimpan di luar negeri (capital flight).Tingkat suku bunga yang mencapai 70 % dan depresiasi nilai tukar rupiah (kurs) terhadap dolar AS sebesar 500 % mengakibatkan hampir semua kegiatan ekonomi terganggu. Dampak lain dari menurunnya kepercayaan masyarakat berimbas sampai ke pasar modal. Harga-harga saham menurun secara tajam sehingga menimbulkan kerugian yang cukup signifikan bagi investor.

Namun, bila melihat indikator ekonomi beberapa tahun terakhir ini, gejala pemulihan kepercayaan masyarakat mulai tampak. Pada Desember 2007, IHSG mencapai 1,757 dan sampai Desember 2009 telah mencapai 2.534. Ini merupakan peningkatan yang cukup signifikan mengingat IHSG pada tahun 2003, 2004, dan 2005 baru mencapai 679, 1000, dan 1.162. Kemudian sepanjang periode bulan Januari-Juli 2010, PT Bursa Efek Indonesia (BEI) terus menerus berupaya menciptakan pasar yang semakin likuid, wajar, teratur dan transparan. Sepanjang periode di atas, bursa telah menunjukkan prestasi yang sangat menggembirakan. Salah satunya ditunjukkan dengan Indeks Harga Saham Gabungan (IHSG) BEI yang berhasil mencatat rekor tertinggi pada tanggal 30 Desember 2010 di level 3.703.512 (www.jsx.co.id).

(interest rate) mempunyai pengaruh yang signifikan terhadap indeks harga saham. Sementara itu dalam artikel yang ditulis oleh Moradoglu (2000), dikemukakan bahwa penelitian tentang perilaku harga saham telah banyak dilakukan, terutama dalam kaitannya dengan variabel makroekonomi, diantaranya Chen (1986), Geske and Roll (1983), dan Fama (1981). Hasil penelitian mereka mengatakan bahwa harga saham dipengaruhi oleh fluktuasi makroekonomi. Beberapa variabel makroekonomi yang digunakan antara lain; tingkat inflasi, tingkat bunga, nilai tukar, indeks produksi industri, dan harga minyak.

Ajayi dan Mougoue (1996) juga menggunakan variabel makroekonomi nilai tukar dan harga saham. Mereka meneliti hubungan dinamis antara harga saham dan nilai tukar pada Delapan Besar pasar saham, yaitu kanada, Perancis, Jerman, Italia, Jepang, Belanda, Inggris, dan Amerika Serikat dengan menggunakan bivariate error correction model. Hasil penelitian mereka menunjukkan hubungan yang signifikan antara nilai tukar dan harga saham (pasar modal dan pasar uang). Hasil ini kemudian didukung juga oleh Sudjono (2002) serta Sitinjak dan Kurniasari (2003) bahwa nilai tukar rupiah (kurs) mempunyai pengaruh yang signifikan terhadap IHSG.

Berdasarkan hasil penelitian terdahulu dimana masih menunjukkan hasil yang kontradiktif, maka peneliti tertarik untuk menelaah lebih lanjut mengenai variabel makroekonomi apakah yang sebenarnya berpengaruh terhadap IHSG dari perusahaan yang listing di Bursa Efek Indonesia. Oleh karena itu, dalam skripsi peneliti mengambil judul Analisis Pengaruh Nilai Tukar Rupiah/US Dollar dan Tingkat Suku Bunga SBI Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Tahun 2007-2009 .

1.2. Perumusan Masalah

Ruang lingkup dari penelitian ini mencakup bidang ilmu pengetahuan ekonomi akuntansi, khususnya yang membahas tentang pasar modal yang didalamnya mencakup variable makroekonomi yang terdiri dari nilai tukar rupiah dan tingkat suku bunga SBI, serta IHSG. Dimana dalam penelitian ini, nilai tukar Rupiah/US DOLLAR dan tingkat suku bunga SBI sebagai variabel independen dan IHSG sebagai variabel dependen.

Peneliti menggunakan nilai tukar rupiah terhadap Dollar AS, dengan alasan bahwa selama ini Dolar AS merupakan mata uang internasional (paling stabil) di dunia. Selain itu, Dolar AS merupakan mata uang internasional yang terkuat, sehingga banyak negara ataupun perusahaan yang melakukan transaksi dengan menggunakan mata uang ini (Dolar AS).

Adapun yang menjadi pokok permasalahan dari penelitian yang penulis ambil adalah sebagai berikut:

1. Apakah variabel-variabel independen Nilai Tukar Rupiah/US Dollar dan Tingkat Suku Bunga SBI secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2007-2009.

2. Apakah variabel independen Nilai Tukar Rupiah/US Dollar secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2007-2009.

3. Apakah variabel independen Tingkat Suku Bunga SBI secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2007-2009.

1.3 Tujuan Penelitian

Bertolak pada latar belakang permasalahan diatas maka tujuan dari diadakannya penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh variabel-variabel independen Nilai Tukar Rupiah/US Dollar dan Tingkat Suku Bunga SBI secara bersama-sama terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2007-2009.

3. Untuk mengetahui bagaimana pengaruh variabel independen Tingkat Suku Bunga SBI secara parsial terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2007-2009.

1.4 Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal. Secara terperinci manfaat penelitian dapat dijabarkan sebagai berikut:

1. Bagi Investor dan Emiten

Bagi investor dan emiten yang tercatat di BEI, hasil dari penelitian ini dapat membantu mereka dalam menentukan apakah akan menjual, membeli, ataukah menahan saham yang mereka miliki berkenaan dengan perubahan kurs rupiah terhadap Dollar AS dan tingkat suku bunga SBI. Karena kesalahan dalam menentukan dan menerapkan strategi perdagangan di pasar modal, akan berakibat buruk bagi perusahaan atau investor sehingga dapat mengalami kerugian apabila kurs rupiah/US DOLLAR dan suku bunga SBI memang benar-benar berpengaruh terhadap IHSG.

Dengan diketahuinya dampak dari kurs rupiah/US Dollar dan tingkat suku bunga SBI terhadap IHSG, maka pemerintah dapat membuat kebijakankebijakan yang berkenaan dengan kurs rupiah/US Dollar dan tingkat suku bunga SBI sehingga pengaruh yang telah atau akan terjadi dapat diantisipasi dan ditangani dengan sebaik-baiknya.

3. Bagi Peneliti dan Peneliti Selanjutnya

Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru. Bahwa faktor-faktor ekonomi makro juga berpotensi mempengaruhi kinerja bursa saham, jadi tidak hanya faktor-faktor internal bursa itu sendiri saja.

18 2.1. Uraian Teoritis

A. Pengertian Nilai tukar

Menurut Fabozzi dan Franco (1996:724) an exchange rate is defined as the amount of one currency that can be exchange per unit of another currency, or the price of one currency in items of another currency.

Sedangkan menurut Adiningsih, dkk (1998:155), nilai tukar adalah harga rupiah terhadap mata uang Negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang Negara lain. Misalnya nilai tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen, dan lain sebagainya.

Nilai tukar inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003).

B. Penentuan Nilai Tukar

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu (Madura, 1993):

1. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator-indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar-negara, ekspektasi pasar dan intervensi Bank Sentral.

Faktor teknis berkaitan dengan kondisi penawaran dan permintaan devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal.

C. Sistem Kurs Mata Uang

Menurut Kuncoro (2001: 26-31), ada beberapa sistem kurs mata uang yang berlaku di perekonomian internasional, yaitu:

1. Sistem kurs mengambang (floating exchange rate), sistem kurs ini ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas moneter. Di dalam sistem kurs mengambang dikenal dua macam kurs mengambang, yaitu :

2. Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya oleh mekanisme pasar tanpa ada campur tangan pemerintah. Sistem ini sering disebut clean floating exchange rate, di dalam sistem ini cadangan devisa tidak diperlukan karena otoritas moneter tidak berupaya untuk menetapkan atau memanipulasi kurs.

3. Mengambang terkendali (managed or dirty floating exchange rate) dimana otoritas moneter berperan aktif dalam menstabilkan kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan karena otoritas moneter perlu membeli atau menjual valas untuk mempengaruhi pergerakan kurs.

4. Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu Negara mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau sekelompok mata uang, yang biasanya merupakan mata uang negara partner dagang yang utama Menambatkan ke suatu mata uang berarti nilai mata uang tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata uang yang menjadi tambatannya.

5. Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam nilai mata uangnya secara periodic dengan tujuan untuk bergerak menuju nilai tertentu pada rentang waktutertentu. Keuntungan utama sistem ini adalah suatu negara dapat mengatur penyesuaian kursnya dalam periode yang lebih lama dibanding sistem kurs tertambat. Oleh karena itu, sistem ini dapat menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan tajam.

berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang dimasukkan dalam keranjang umumnya ditentukan oleh peranannya dalam membiayai perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjangmata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang berbeda dengan bobot yang berbeda.

7. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu Negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau diperbolehkan berfluktuasi dalam batas yang sangat sempit.

D. Tingkat Suku Bunga

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Suku bunga adalah jumlah bunga yang harus dibayar per unit waktu. Dengan kata lain, masyarakat harus membayar peluang untuk meminjam uang. Menurut Samuelson dan Nordhaus (1995:197) dalam Wardane, suku bunga adalah biaya untuk meminjam uang, diukur dalam Dolar per tahun untuk setiap Dolar yang dipinjam.

Menurut Keynes, dalam Wardane (2003), tingkat bunga ditentukan oleh permintaan dan penawaran akan uang (ditentukan dalam pasar uang). Perubahan tingkat suku bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi, misalnya pada surat berharga, dimana harga dapat naik atau turun tergantung pada tingkat bunga (bila tingkat bunga naik maka surat berharga turun dan sebaliknya), sehingga ada kemungkinan pemegang surat berharga akan menderitacapital lossataugain. Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi. Dalam Kamus Akuntansi (1996:69), disebutkan bahwa Interest

Dalam Kamus Akuntansi (1996:69), disebutkan bahwa Interest

(bunga, kepentingan, hak) merupakan: [1] beban atas penggunaan uang dalam suatu periode, dan [2] suatu pemilikan atau bagian kenyataan dalam suatu perusahaan, usaha dagang, atau sumber daya. Unsur-unsur di dalam tingkat suku bunga, meliputi :

1. Syarat jatuh tempo

Berbagai pinjaman mempunyai syarat atau jatuh tempo. Pinjaman terpendek adalah pinjaman satu malam. Surat-surat berharga jangka pendek biasanya mempunyai periode sampai dengan satu tahun. Surat-surat berharga jangka panjang umumnya memberikan suku bunga yang lebih tinggi dibandingkan dengan jangka pendek.

2. Risiko

Ada pinjaman yang pada hakikatnya tidak memiliki risiko, sementara lainnya sangat bersifat spekulatif. Obligasi-obligasi dan tagihan-tagihan pemerintah didukung dengan penuh kepercayaan, oleh kredit dan kekuatan pajak dari pemerintah. Unsur-unsur ini dapat dipercaya karena bunga pinjaman pemerintah akan benar-benar dibayar. Risiko menengah terdapat pada pinjaman atas kredit-kredit perusahaan yang kondisinya baik. Sedangkan investasi yang berisiko mempunyai peluang gagal atau tidak dibayar yang sangat tinggi termasuk investasi pada perusahaan yang hampir bangkrut.

3. Likuiditas

Aktiva akan disebut likuid apabila dapat ditukarkan dengan kas secara cepat dan hanya menimbulkan kerugian nilai yang sedikit. Sebagian besar surat berharga, termasuk saham biasa, obligasi perusahaan dan pemerintah, dapat diukur dengan kas secara cepat mendekati nilai sekarangnya. Aktiva tidak likuid termasuk aktiva-aktiva unik yang tidak memiliki pasar yang berkembang baik.

4. Biaya-biaya administrasi, waktu serta ketelitian yang diperlukan untuk administrasi berbagai jenis pinjaman, sangatlah berbeda. Pinjaman dengan biaya administrasi yang tinggi akan mempunyai bunga 5 sampai 10 persen per tahun lebih besar dari tingkat bunga lainnya.

E. Sertifikat Bank Indonesia (SBI)

Sebagaimana tercantum dalam UU No.13 Tahun 1968 tentang Bank Sentral, salah satu tugas Bank Indonesia (BI) sebagai otoritas moneter adalah membantu pemerintah dalam mengatur, menjaga dan memelihara kestabilan nilai Rupiah. Dalam melaksanakan tugasnya, BI menggunakan beberapa piranti moneter yang terdiri dari Giro Wajib Minimum (Reserve Requirement), Fasilitas Diskonto, Himbauan Moral dan Operasi Pasar Terbuka. Dalam Operasi Pasar Terbuka BI dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat Bank Indonesia (SBI).

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang Penerbitan Sertifikat Bank Indonesia Melalui Lelang, Sertifikat Bank Indonesia yang selanjutnya disebut SBI adalah surat berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek.

2. Tujuan Penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai Rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di BI) yang berlebihan dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh BI untuk mengurangi kelebihan uang primer tersebut.

3. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 Tahun 1968 tentang Bank Sentral, Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR tanggal 23 Juli 1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia serta Intervensi Rupiah, dan Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16 Februari 2004 tentang Bank Indonesia Scripless Securities Settlement System.

4. Karakteristik Sertifikat Bank Indonesia

SBI memiliki karakteristik sebagai berikut (www.bi.go.id):

a. Jangka waktu maksimum 12 bulan dan sementara waktu hanya diterbitkan untuk jangka waktu 1 dan 3 bulan.

b. Denominasi: dari yang terendah Rp 50 juta sampai dengan tertinggi Rp 100 miliar.

c. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya dengan kelipatan Rp 50 juta.

5. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar di muka. Nilai Diskonto = Nilai Nominal Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15%.

7. SBI diterbitkan tanpa warkat(scripless). 8. SBI dapat diperdagangkan di pasar sekunder.

F. Indeks Harga Saham

Saat ini di Bursa Efek Indonesia (BEI) terdapat 7 (tujuh) jenis indeks, sebagai berikut (www.jsx.co.id):

1. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk masing-masing saham yang didasarkan pada harga dasarnya.

2. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal denganJakarta Composite Index (JSI), mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEI.

3. Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap sektor. Semua perusahaan yang tercatat di BEI diklasifikasikan ke dalam 9 (sembilan) sektor yang didasarkan pada klasifikasi industri yang ditetapkan oleh BEI yang disebut JASICA (Jakarta Stock Exchange Industrial Classification).

4. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui beberapa kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari saham-saham tersebut.

5. Jakarta Islamic Index (JII), terdiri dari 30 saham yang sesuai dengan syariah Islam. Dewan Pengawas Syariah PT. DIM (Danareksa Investment Management) terlibat dalam menetapkan kriteria saham-saham yang masuk dalam JII.

6. Indeks Papan Utama (Main Board Index/MBX), diperuntukkan bagi perusahaan dengantrack recordyang baik.

persyaratan Papan Utama, tetapi masuk pada kategori perusahaan berprospek.

Di samping itu Papan Pengembang diperuntukkan bagi perusahaan yang mengalami restrukturisasi atau pemulihan performa. Dari berbagai jenis indeks harga saham tersebut, dalam penelitian ini hanya menggunakan indeks harga saham gabungan (IHSG) sebagai obyek penelitian karena IHSG merupakan proyeksi dari pergerakan seluruh saham biasa dan saham preferen yang tercatat di BEI. Indeks Harga Saham Gabungan pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga semua saham yang tercatat di Bursa Efek Indonesia baik saham biasa maupun saham preferen.

Anoraga dan Piji (2001: 100-104) mengatakan, secara sederhana yang disebut dengan indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

Seperti dalam penentuan indeks lainnya, dalam pengukuran indeks harga saham kita memerlukan juga dua macam waktu, yaitu waktu dasar dan waktu yang berlaku. Waktu dasar akan dipakai sebagai dasar perbandingan, sedangkan waktu berlaku merupakan waktu dimana kegiatan akan diperbandingkan dengan waktu dasar.

inilah yang biasanya menunjukkan keadaan yang diinginkan. Keadaan stabil ditunjukkan dengan indeks harga saham yang tetap, sedangkan yang lesu ditunjukkan dengan indeks harga saham yang mengalami penurunan.

Untuk mengetahui besarnya Indeks Harga Saham Gabungan, digunakan rumus sebagai berikut (Anoraga dan Pakarti, 2001: 102):

Dimana :

Ht : Total harga semua saham pada waktu yang berlaku Ho : Total harga semua saham pada waktu dasar

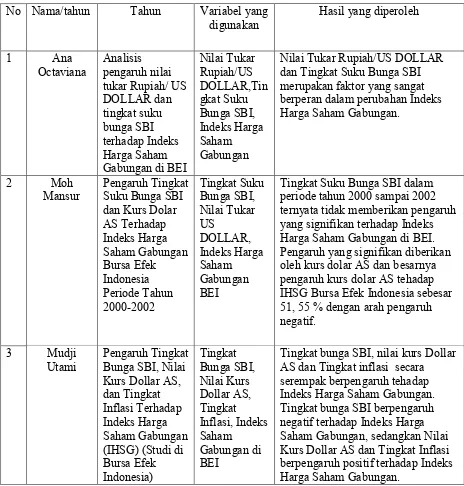

2.2. Penelitian Terdahulu

Table 2.1 Penelitian Terdahulu

No Nama/tahun Tahun Variabel yang

digunakan Hasil yang diperoleh dan Tingkat Suku Bunga SBI merupakan faktor yang sangat berperan dalam perubahan Indeks Harga Saham Gabungan.

2 Moh

Mansur Pengaruh TingkatSuku Bunga SBI dan Kurs Dolar

Tingkat Suku Bunga SBI dalam periode tahun 2000 sampai 2002 ternyata tidak memberikan pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan di BEI. Pengaruh yang signifikan diberikan oleh kurs dolar AS dan besarnya pengaruh kurs dolar AS tehadap IHSG Bursa Efek Indonesia sebesar 51, 55 % dengan arah pengaruh negatif.

3 Mudji

Utami Pengaruh TingkatBunga SBI, Nilai Kurs Dollar AS,

Tingkat bunga SBI, nilai kurs Dollar AS dan Tingkat inflasi secara serempak berpengaruh tehadap Indeks Harga Saham Gabungan. Tingkat bunga SBI berpengaruh negatif terhadap Indeks Harga Saham Gabungan, sedangkan Nilai Kurs Dollar AS dan Tingkat Inflasi berpengaruh positif terhadap Indeks Harga Saham Gabungan.

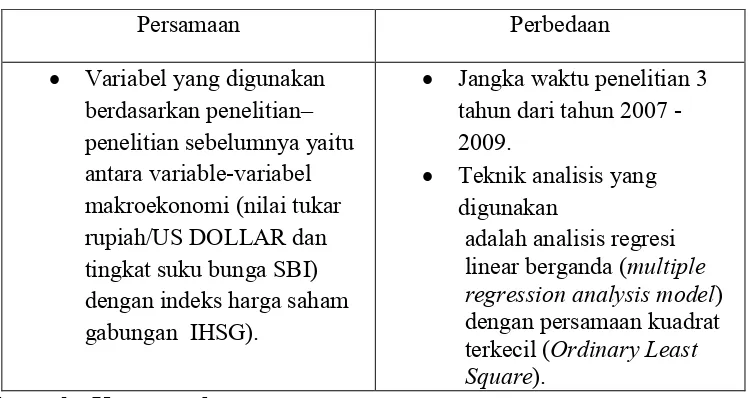

Adapun persamaan dan perbedaan penelitian ini dengan penelitian penelitian sebelumnya adalah:

Tabel 2.2

Persamaan dan Perbedaan Penelitian dengan Penelitian Terdahulu

Persamaan Perbedaan

Jangka waktu penelitian 3 tahun dari tahun 2007 -2009.

Dalam penelitian ini, dilakukan terhadap 2 (dua) variabel makroekonomi yang diduga berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Adapun variabel makroekonomi yang diprediksikan berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) adalah nilai tukar Rupiah/US DOLLAR dan tingkat suku bunga SBI.

Berdasarkan uraian di atas, hubungan masing-masing variabel independen (variabel makroekonomi) terhadap IHSG dapat dijelaskan sebagai berikut:

1. Hubungan Nilai Tukar Rupiah/US DOLLAR terhadap IHSG

secara tidak langsung akan memberikan pengaruh terhadap neraca perdagangan, karena menurunnya nilai ekspor dibandingkan dengan nilai impor. Seterusnya, akan berpengaruh pula kepada neraca pembayaran Indonesia. Dan memburuknya neraca pembayaran tentu akan berpengaruh terhadap cadangan devisa. Berkurangnya cadangan devisa akan mengurangi kepercayaan investor terhadap perekonomian Indonesia, yang selanjutnya menimbulkan dampak negatif terhadap perdagangan saham di pasar modal sehingga terjadicapital outflow.

Selanjutnya bila terjadi penurunan kurs yang berlebihan, akan berdampak pada perusahaan-perusahaan go public yang menggantungkan faktor produksi terhadap barang-barang impor. Besarnya belanja impor dari perusahaan seperti ini bisa mempertinggi biaya produksi, serta menurunnya laba perusahaan. Selanjutnya dapat ditebak, harga saham perusahaan itu akan anjlok.

Berdasarkan beberapa penelitian terdahulu yang dilakukan oleh Ana Octaviana telah membuktikan bahwa nilai tukar berpengaruh signifikan terhadap harga saham.

2. Hubungan Tingkat Suku Bunga SBI terhadap IHSG

Lee (1992) maupun Sitinjak dan Kurniasari bahwa tingkat bunga berpengaruh signifikan terhadap indeks harga saham.

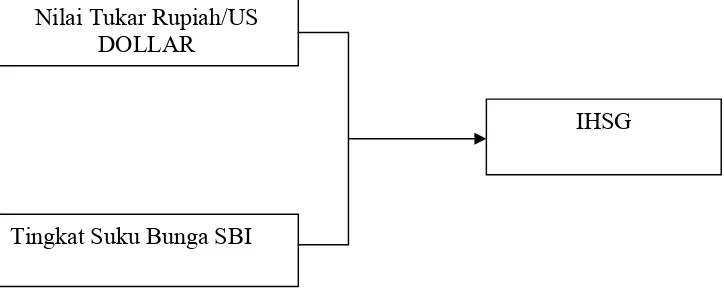

Atas dasar analisis tersebut maka pengaruh dari masing-masing variable tersebut terhadap IHSG dapat digambarkan dalam model paradigma seperti ditunjukkan dalam Gambar 2.1.

Gambar 2.1.

Model Analisis Pengaruh Nilai Tukar Rupiah/US DOLLAR Dan Tingkat Suku Bunga SBI Terhadap Indeks Harga Saham Gabungan Di

Bursa Efek Indonesia

Sumber: Anna Oktaviana (2005), Lee (1992), diolah

Berdasarkan model pada Gambar 2.1. tersebut menunjukkan bahwa variable independen terdiri dari Nilai Tukar Rupiah/US DOLLAR (X1) dan Tingkat Suku Bunga SBI (X2) dan variable dependennya IHSG (Y).

2.4. Hipotesis

Istilah hipotesis berasal dari bahasa Yunani, yaitu hupo dan thesis. Hupo

berarti lemah, kurang atau di bawah dan thesis berarti teori, proposisi, atau pernyataan yang disajikan sebagai bukti. Jadi, hipotesis dapat diartikan sebagai suatu pernyataan yang masih lemah kebenarannya dan perlu dibuktikan atau

Nilai Tukar Rupiah/US DOLLAR

Tingkat Suku Bunga SBI

dugaan yang sifatnya masih sementara (Hasan, 2003: 140). Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Diduga bahwa variabel-variabel independen Nilai Tukar Rupiah/US DOLLAR (X1) dan Tingkat Suku Bunga SBI (X2) secara bersama-sama mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2007- 2009.

H2 : Diduga bahwa variabel independen Nilai Tukar Rupiah/US DOLLAR (X1) secara parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2007-2009.

31 3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif dan uji hipotesis. Studi Deskriptif dilakukan untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi. Pengujian hipotesis menjelaskan sifat hubungan tertentu, atau menentukan perbedaan antarkelompok atau kebebasan (independensi) dua atau lebih faktor dalam suatu situasi.

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian adalah warung nasi timbel di Jalan Setia Budi Medan. Waktu penelitian dilakukan dari bulan Januari 2011 hingga Maret 2011.

3.3 Batasan Operasional

Peneliti ingin menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka penelitian ini dibatasi hanya pada faktor-faktor yang mempengaruhi nilai tukar rupiah. Variabel yang akan diteliti dalam penelitian ini adalah:

X1 : Pengetahuan Kewirausahaan

X2 : Strategi Pemasaran

X3 : Manajemen Permodalan dan Keuangan

3.4 Identifikasi Variabel dan Defenisi Operasional Variabel A. Identifikasi Variabel

Dalam penelitian ini terdapat 3 (tiga) variabel yang terdiri dari 1 (satu) variabel dependen dan 2 (dua) variabel independen. Variabel dependen dalam penelitian ini yaitu IHSG (Y), sedangkan variabel independen terdiri atas Nilai Tukar Rupiah/US DOLLAR (X1) dan Tingkat Suku Bunga SBI (X2). Hubungan antara kedua variabel tersebut adalah naik turunnya variabel dependen yang dipengaruhi oleh perilaku variabel independen yang artinya apabila salah satu variable independen berubah maka akan mengakibatkan variabel dependen juga berubah.

B. Definisi Operasional Variabel

Masing-masing variabel dalam penelitian ini secara operasional dapat didefinisikan sebagai berikut:

1. Nilai Tukar Rupiah/US DOLLAR

Nilai tukar Rupiah/US DOLLAR menunjukkan nilai dari mata uang dolar AS yang ditranslasikan dengan mata uang Rupiah. Sebagai contoh, US DOLLAR 1 = Rp 10.000,- artinya apabila 1 Dollar AS dihitung dengan menggunakan rupiah maka nilainya adalah sebesar Rp 10.000,-. Data yang diambil adalah Nilai tukar Rupiah/US DOLLAR mulai bulan Januari 2007-Desember 2009.

2. Tingkat Suku Bunga SBI

Pengukuran yang digunakan adalah satuan persentase dan data yang diambil adalah tingkat suku bunga SBI mulai bulan Januari 2007-Desember 2009. 3. Indeks Harga Saham Gabungan (IHSG)

IHSG adalah indeks yang diperoleh dari seluruh saham yang tercatat di BEI dalam satu waktu tertentu. Pengukuran yang digunakan adalah dalam satu satuan poin, dan data yang diperoleh merupakan data IHSG sejak Januari 2007-Desember 2009.

3.5 Populasi dan Sampel A. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2008: 55).

Penelitian ini dilakukan untuk meneliti apakah kurs rupiah/US DOLLAR dan tingkat suku bunga SBI berpengaruh secara signifikan terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Karena yang menjadi obyek penelitian adalah IHSG, maka yang menjadi populasi dalam penelitian ini adalah indeks harga seluruh saham yang ada di BEI yang terdaftar dari 1 Januari 2007 sampai 31 Desember 2009.

B. Sampel

sebagai sampel. Berdasarkan kriteria tersebut diperoleh jumlah sampel (n) selama periode tahun 2007-2009 tahun sebanyak 36 sampel.

3.6 Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia dan Bank Indonesia. Menurut Kuncoro (2003:127),

Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data yang digunakan dalam penelitian ini adalah :

a) Data Suku Bunga Sertifikat Bank Indonesia (SBI). Data ini diperoleh melalui situs www.bi.go.id.

b) Data IHSG dan Nilai tukar Rupiah/US DOLLAR. Melalui situs www.idx.com

3.7 Metode Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan cara dokumentasi, yaitu pengumpulan data-data tertulis yang berhubungan dengan masalah penelitian baik dari sumber internet atau buku-buku, majalah, dan lain-lain.

3.8 Metode Analisis Data

A. Model dan Teknik Analisis Data

regression analysis model) dengan persamaan kuadrat terkecil (Ordinary Least Square) dengan model dasar sebagai berikut:

Y = + 1 X1 + 2 X2 +

Dimana:

Y = IHSG (Indeks Harga Saham Gabungan) = konstanta

X1 = Nilai Tukar Rupiah/US DOLLAR X2 = Tingkat Suku Bunga SBI

1, 2 = koefisien regresi parsial untuk X1, X2

=disturbance error(faktor pengganggu/residual)

B. Pengujian Asumsi Klasik

Untuk menentukan ketepatan model regresi perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi sebagai berikut:

1. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu atau residual memiliki distribusi normal Ghozali (2008:110). Sedangkan dasar pengambilan keputusan dalam deteksi normalitas:

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Multikolinearitas

Menurut Ghozali (2008: 91), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model regresi yang baik seharusnya bebas multikolinearitas atau tidak terjadi korelasi diantara variabel independen. Uji Multikolinearitas dapat dilihat dari

a. nilaitolerancedan lawannya

b. (2) Variance Inflation Factor(VIF). Jika nilai tolerancelebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas pada data yang akan diolah.

3. Autokorelasi

Gambar 3.1.

StatistikdDurbin-Watson

O dL du 2 4-du 4-d 4

4. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain Ghozali (2008: 105).

Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Cara yang digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini, dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED

dengan residualnya yaitu SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan Z RED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-studentized.

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

C. Analisis Regresi

Setelah model regresi terbebas/lulus dari uji asumsi klasik maka model regresi layak dipakai dan kemudian dilakukan analisis regresi. Analisis ini digunakan untuk menghitung besarnya pengaruh variabel independen (Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI) terhadap variabel dependen IHSG di Bursa Efek Indonesia.

1. Penentuan Koefisien Determinasi (AdjustedR2)

sisanya yaitu 15 % variasi variabel Y dipengaruhi oleh variabel lain yang berada di luar persamaan (model).

Dalam penelitian ini, peneliti menggunakan Adjusted R2 untuk mengukur besarnya konstribusi variabel X terhadap variasi (naik turunnya) variabel Y. Pemilihan Adjusted R2 tersebut karena adanya kelemahan mendasar pada penggunaan koefisien determinasi (R2). Kelemahannya adalah bias terhadap jumlah variabel independen yang dimasukkan dalam model. Setiap tambahan satu variabel independen maka R2 pasti meningkat, tidak peduli apakah variable tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted

R2 pada saat mengevaluasi. Nilai Adjusted R2 dapat naik atau turun apabila jumlah variabel independen ditambahkan dalam model (Ghozali, 2002: 45).

2. Koefisien Korelasi Parsial (r2)

Dalam uji regresi linear berganda dapat dianalisis besarnya koefisien korelasi parsial (r2). Koefisien korelasi parsial (r2) digunakan untuk mengukur derajat hubungan antara tiap variabel independen (X) terhadap variabel dependen (Y) secara parsial (Sudjana, 2002: 35).

D. Pengujian Hipotesis

untuk mengetahui pengaruh kurs rupiah /US DOLLAR dan tingkat suku bunga SBI terhadap IHSG di BEI periode tahun 2007-2009. Pengujian hipotesis yang dilakukan dalam penelitian ini adalah:

a). Pengujian Hipotesis 1 dengan Uji F, digunakan untuk mengetahui apakah variabel-variabel independen Nilai Tukar Rupiah/US DOLLAR (X1) dan Tingkat Suku Bunga SBI (X2) secara bersama-sama mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2007-2009.

b). Pengujian Hipotesis 2 dengan Uji t, digunakan untuk mengetahui apakah variable independen Nilai Tukar Rupiah/US DOLLAR (X1) secara parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2007-2009.

c). Pengujian Hipotesis 3 dengan Uji t, digunakan untuk mengetahui apakah variabel independen Tingkat Suku Bunga SBI (X2) secara parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2007-2009.

1. Uji F

Pengujian ini dilakukan untuk menguji pengaruh dari seluruh variable independen secara bersama-sama terhadap variabel dependen. Langkah-langkah pengujiannya adalah sebagai berikut :

a). Menentukan Hipotesis

Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI berpengaruh secara signifikan terhadap IHSG perusahaanperusahaan yang terdaftar di BEI b). Menentukan tingkat signifikansi ( ) yang digunakan, = 5 %

c). Membuat keputusan

Jika Fhitung < Ftabel, maka maka Ho diterima dan H1 ditolak. Jika Fhitung > Ftabel, maka maka Ho ditolak dan H1 diterima. Jika signifikansi F > 0,05, maka Ho diterima dan H1 ditolak. Jika signifikansi F < 0,05, maka Ho ditolak dan H1 diterima. d). Membuat kesimpulan

2. Uji t

Pengujian ini dilakukan untuk mengetahui pengaruh dari tiap-tiap variable independen (Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI) terhadap IHSG di BEI untuk periode tahun 2007-2009.

Langkah-langkah adalah sebagai berikut: a). Menentukan hipotesis

berpengaruh secara signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEI

b). Menentukan tingkat signifikansi ( ) yang digunakan, = 5% c). Membuat keputusan

43 4.1. Gambaran Umum Obyek Penelitian

Pasar modal bukan merupakan hal baru di Indonesia. Sejarah pasar modal di Indonesia sebenarnya telah dimulai sejak Pemerintahan Hindia Belanda mendirikan bursa efek di Batavia pada tanggal 14 Desember 1912 yang diselenggarakan oleh Vereneging Voor de Effectenhandel. Dengan berkembangnya bursa efek di Batavia, pada tanggal 11 Januari 1925 Bursa Efek Surabaya, kemudian disusul dengan pembukaan bursa efek di Semarang pada tanggal 1 Agustus 1925. Karena pecahnya Perang Dunia II, maka Pemerintah Hindia Belanda menutup bursa efek di Batavia pada tanggal 10 Mei 1940.

Pada tanggal 10 Agustus 1977, Presiden Suharto secara resmi membuka pasar modal di Indonesia yang ditandai dengan Go Public-nya PT. Semen Cibinong. Pada tahun itu juga pemerintah memperkenalkan Badan Pelaksana Pasar Modal (BAPEPAM) sebagai usaha untuk menghidupkan pasar modal. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta yang mencapai puncak perkembangannya pada tahun 1990.

Pada tanggal 13 Juli 1991 bursa saham diswastanisasi menjadi PT. Bursa Efek Indonesia yang selanjutnya disebut dengan nama BEI dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi BEI ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Pada Juli 2000 BEI menerapkan perdagangan tanpa warkat atau Secriples Trading dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk mempercepat proses penyelesaian transaksi. Tahun 2002 BEI juga mulai menerapkan perdagangan jarak jauh atau Remote Trading sebagai upaya meningkatkan akses pasar, efisien pasar, kecepatan dan frekuensi perdagangan.

Saham yang dicatatkan di BEI adalah saham yang berasal dari berbagai jenis perusahaan yanggo public, antara lain dapat berupa saham yang berasal dari perusahaan manufaktur, perusahaan perdagangan, perusahaan jasa dan lain-lain. Perusahaan jasa dapat berupa jasa keuangan maupun jasa non keuangan. Perusahaan jasa keuangan adalah perusahaan yang bergerak dalam bidang jasa keuangan. Perusahaan ini terdiri dari dua kategori yaitu perbankan dan perusahaan jasa keuangan non bank.

Perusahaan-perusahaan go public yang tercatat pada PT. BEI diklasifikasikan menurut sektor industri yang telah ditetapkan oleh PT. BEI yang disebut dengan JASICA (Jakarta Stock Exchange Industry Classification).

Terdapat 9 (sembilan) sektor industri berdasarkan klasifikasi PT. BEI, yaitu: 1. Sektor Pertanian (Agriculture),

2. Sektor Pertambangan (Mining),

3. Sektor Industri Dasar dan Kimia (Basic Industry and Chemicals), 4. Sektor Aneka Industri (Miscellaneous Industry),

5. Sektor Industri Barang Konsumsi (Consumer Goods Indusry),

6. Sektor

7. Sektor Infrastruktur, Utilitas dan Tranportasi (Infrastructure, Utillities and Transportation),

8. Sektor Keuangan (Finance),

9. Sektor Perdagangan, Jasa, dan Investasi (Trade, Service, and Investment).

Klasifikasi sektor industri perusahaan publik ini sangat bermanfaat dalam menganalisis perkembangan saham-saham perusahaan publik dari sektor terkait. Cara pandang saham dari perspektif klasifikasi sektor industri merupakan suatu cara yang populer dan dipakai luas baik oleh pemodal institusional maupun individu.

4.2. Hasil Penelitian dan Pembahasan A. Deskripsi Variabel Penelitian

Dalam penelitian ini terdapat 3 (tiga) variabel yang akan dianalisis, dimana ketiga variabel yang dimaksud dikelompokkan menjadi dua bagian yaitu variabel dependen adalah IHSG, sedangkan variabel independen yang digunakan adalah Nilai Tukar Rupiah/US DOLLAR (Kurs) dan Tingkat Suku Bunga SBI.

1. Indeks Harga Saham Gabungan (IHSG)

mengalami penurunan. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan Jakarta Composite Index (JSI), mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEI.

Berdasarkan data yang diperoleh, perkembangan Indeks Harga Saham Gabungan pada Bursa Efek Indonesia untuk periode tahun 2007-2009 dapat dilihat pada:

Tabel 4.1

Perkembangan Indeks Harga Saham Gabungan pada Bursa Efek Indonesia untuk periode tahun 2007-2009

Variabel Bulan Tahun

2007 2008 2009

IHSG Januari 1,757.26 2,627.25 1,332.67

February 1,740.97 2,721.94 1,285.48

Maret 1,830.92 2,447.30 1,406.65

April 2,019.68 2,304.52 1,722.77

Mei 2,055.40 2,444.35 1,916.83

Juni 2,139.28 2,349.11 2,040.19

Juli 2,348.67 2,304.51 2,323.24

Agustus 2,194.34 2,165.94 2,377.25 September 2,359.21 1,832.51 2,467.59 Oktober 2,673.49 1,256.70 2,367.70 November 2,688.33 1,241.54 2,415.84 Desember 2.745.83 1.355.41 2.474.88

Gambar 4.1

Grafik Perkembangan Indeks Harga Saham Gabungan pada Bursa Efek Indonesia untuk periode tahun 2007-2009

Sumber : Hasil Penelitian, 2011 (data diolah)

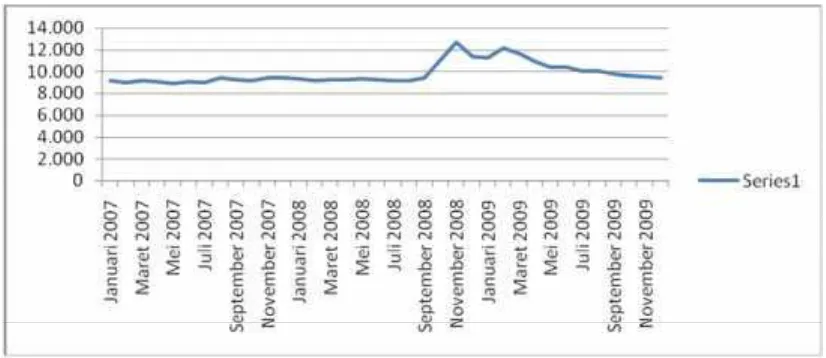

2. Nilai Tukar Rupiah/US DOLLAR (Kurs)

Menurut Adiningsih, dkk (1998:155), nilai tukar (kurs) rupiah adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah/US DOLLAR merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang Dolar AS. Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003). Berdasarkan data yang diperoleh, perkembangan Nilai Tukar Rupiah/US DOLLAR pada Bank Indonesia untuk periode tahun 2007-2009 dapat dilihat pada :

Tabel 4.2

Perkembangan Nilai Tukar Rupiah/US DOLLAR pada Bank Indonesia untuk periode tahun 2007-2009

Variable Bulan Tahun

Gambar 4.2

Grafik Perkembangan Nilai Tukar Rupiah/US DOLLAR pada Bank Indonesia untuk periode tahun 2007-2009

Sumber : Hasil Penelitian, 2011 (data diolah)

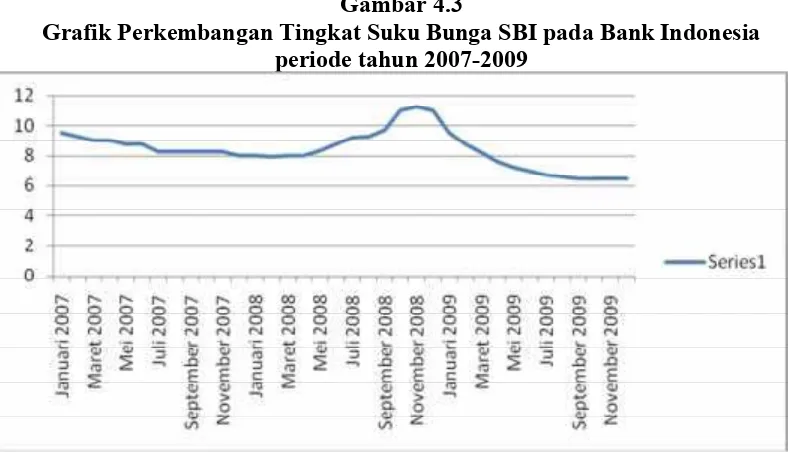

3. Tingkat Suku Bunga SBI

Sertifikat Bank Indonesia (SBI) adalah surat berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek. Sedangkan suku bunga adalah jumlah bunga yang harus dibayar per unit waktu. Jadi, tingkat suku bunga SBI jumlah bunga yang harus dibayar dibayar per unit waktu untuk SBI.

Berdasarkan data yang diperoleh, perkembangan Tingkat Suku Bunga SBI pada Bank Indonesia periode tahun 2007-2009 dapat dilihat pada:

Tabel 4.3

Perkembangan Tingkat Suku Bunga SBI pada Bank Indonesia periode tahun 2007-2009

Variable Bulan Tahun

2007 2008 2009

Tingkat Suku

Bunga SBI JanuariFebruary 9.509.25 8.007.93 9.508.74

Maret 9.00 7.96 8.21

April 9.00 7.99 7.59

Mei 8.75 8.31 7.25

Juni 8.75 8.73 6.95

Juli 8.25 9.23 6.71

Agustus 8.25 9.28 6.58

September 8.25 9.71 6.48

Oktober 8.25 10.98 6.49

November 8.25 11.24 6.48

Desember 8.00 10.99 6.46

Gambar 4.3

Grafik Perkembangan Tingkat Suku Bunga SBI pada Bank Indonesia periode tahun 2007-2009

Sumber : Hasil Penelitian, 2011 (data diolah)

B. Uji Statistik Deskriptif

Pada pengujian deskriptif ini untuk menguji seberapa besar nilai mean, standar deviasi, nilai minimum, median dan maksimum.

Tabel 4.4

Hasil Analisis Statistik Deskriptif Descriptive Statistics

36 8880.00 12690.00 9813.4444 984.79490

36 6.46 11.24 8.3692 1.25357

36 1241.54 2745.83 2103.7653 452.69369 36

Ni_Tkr SBI IHSG

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber : Hasil Penelitian, 2011 (data diolah)

R e g r e s s io n S ta n d a r d iz e d R e s id u a l-1 0 1 2

Model persamaan regresi linier berganda yang memberikan hasil yang representatif harus memenuhi kriteria Best, Linear, Unbiased, Estimated

(BLUE). Oleh sebab itu, dilakukan uji asumsi dasar klasik sebelum model tersebut digunakan untuk menguji hipotesis yang diajukan. Persamaan yang dibangun harus memenuhi asumsi dasar : data berdistribusi normal, tidak terjadi gejala multikolinearitas, tidak ada gejala autokorelasi, dan tidak terjadi heterokedastisitas. Adapun uji asumsi dasar klasik yang dilakukan adalah sebagai berikut :

1. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data berbentuk kurva yang memiliki keseimbangan ke kiri maupun ke kanan.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: IHSG

Pada Gambar 4.4 terlihat bahwa variabel terikat yaitu IHSG mempunyai distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan.

Cara lain untuk menguji normalitas data dengan grafik adalah dengan melihat penyebaran data (titik) pada garis diagonal dari grafik normalitas (Normal P-P Plot). Jika data menyebar disekitar garis diagonal, maka dapat disimpulkan bahwa data berdistribusi normal. Namun jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data tidak berdistribusi normal.

Padascatter plotterlihat titik-titik yang tersebar di sepanjang garis diagonal dan mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal. Namun, seringkali data kelihatan normal karena mengikuti arah garis diagonal, padahal belum tentu data tersebut berdistribusi normal. Untuk memastikan apakah data di sepanjang garis diagonal tersebut berdistribusi normal atau tidak, maka dilakukan uji Kolmogorov Smirnov (1 sample KS) yakni dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai Asym.sig (2-tailed) > taraf nyata ( = 0,05) maka data residual berditribusi normal, sebaliknya jika nilai Asym.sig (2-tailed) < taraf nyata ( )

maka data residual tidak berdistribusi normal. Tabel 4.5

Sumber : Hasil Penelitian, 2011 (data diolah)

Pada Tabel 4.5 dapat dilihat bahwa nilai Asymp.Sig.(2-tailed) adalah sebesar 0,925 (lebih besar dari taraf nyata = 0,05). Dengan demikian dapat disimpulkan bahwa data residual berdistribusi normal.

Multikolinieritas artinya ada hubungan linier yang sempurna di antara beberapa atau semua variabel independen. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model regresi yang baik seharusnya bebas multikolinearitas atau tidak terjadi korelasi diantara variabel independen.

Untuk mengetahui apakah terjadi multikolinieritas dapat dilihat dari besarnya angka VIF seperti terlihat pada Tabel 4.5.

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

6194.473 433.806 14.279 .000

-.279 .043 -.608 -6.460 .000 .905 1.105

-161.262 33.968 -.447 -4.747 .000 .905 1.105

(Constant)

t Sig. ToleranceCollinearity StatisticsVIF

Dependent Variable: IHSG a.

Sumber : Hasil Penelitian, 2011 (data diolah)

Untuk mendeteksi ada atau tidak adanya multikolinieritas dapat dilakukan dengan melihat toleransi variabel dan variance inflations factor (VIF) dengan membandingkan sebagai berikut:

1. VIF > 5 maka di duga mempunyai persoalan multikolinieritas 2. VIF<5 maka tidak terdapat multikolinieritas

3. Tolerance < 0,1 maka di duga mempunyai persoalan multikolinieritas 4. Tolerance > 0,1 maka tidak terdapat multikolinieritas (Situmorang,

2011:136)

regresi layak dipakai untuk memprediksi IHSG di BEI berdasarkan masukan variabel Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI.

3. Uji Autokorelasi

Penyimpangan autokorelasi dalam penelitian ini diuji dengan uji Durbin Watson (DW-test). Hasil regresi denganlevel of significant0,05 ( =0,05) dengan sejumlah variabel bebas (k=2) dan banyaknya data (n=36).

Tabel 4.7

Uji Autokorelasi Durbin Watson

Model Summaryb

.858a .736 .720 239.67878 .453 Model

1 R R Square

Adjusted

R Square the EstimateStd. Error of Watson

Durbin-Predictors: (Constant), SBI, Ni_Tkr a.

Dependent Variable: IHSG b.

Sumber : Hasil Penelitian, 2011 (data diolah)

Berdasarkan hasil hitung, nilai Durbin-Watson (DW-test) adalah sebesar 0,453 sedangkan dalam DW-tabel untuk k=2 dan n=36, besarnya DW-tabel; dL (DW batas bawah) = 1,153; dU (DW batas atas) = 1,376; dU = 2,624; dan 4-dL= 2,847; maka dapat disimpulkan bahwa DW-testterletak pada daerah uji. Hal ini dapat dilihat pada Gambar 4.6

Gambar 4.6

StatistikdDurbin-Watson

O 1.153 1.376 2 2.624 2.847

Sumber : Hasil Penelitian, 2011 (data diolah)

Sesuai dengan Gambar 4.6 menunjukkan bahwa DW-testberada di daerah penerimaan H0 sehingga dapat dikatakan bahwa tidak terjadi autokorelasi positif

R egression Standardized Predicted Value-2 -1 0 1 2

D ependent Variable: IH SG

maupun negatif. Berdasarkan hasil tersebut maka model analisis bebas dari adanya autokorelasi dan dapat digunakan untuk memprediksi IHSG berdasar masukan variabel Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI.

4. Uji Heteroskedastisitas

Untuk menentukan heteroskedastisitas dalam penelitian ini dilakukan dengan cara melihat ada tidaknya pola tertentu pada grafik scatterplot antara

SRESID dan ZPRED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-studentized seperti dalam Gambar 4.2.

Gambar 4.7 GrafikScatterplot

Dari grafik scatterplot tersebut terlihat bahwa titik-titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi IHSG berdasarkan masukan variabel Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI.

Selain melalui scatterplot, heterokedastisitas dapat juga dideteksi melalui Uji Glejser. Tabel 4.8 berikut ini menampilkan hasil pengujian heterokedastisitas dengan Uji Glejser.

Tabel 4.8 Uji Glejser

Coefficientsa

73.836 247.516 .298 .767

-.019 .025 -.135 -.773 .445

35.486 19.381 .319 1.831 .076

(Constant)

Sumber : Hasil Penelitian, 2011 (data diolah)

Jika variabel independen signifikan secara statistik mempengaruhi variabel independen, maka ada indikasi terjadi heteroskedastisitas. Hasil tampilan out put SPSS dengan jelas menunjukkan tidak satu pun variabel independen signifikan secara statistik mempengaruhi variabel dependent absolute Ut tingkat kepercayaan 5% jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

Analisis ini digunakan untuk menghitung besarnya pengaruh Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI terhadap IHSG di Bursa Efek Indonesia. Berdasarkan pembatasan masalah dan hipotesis yang telah dikemukakan sebelumnya maka diperoleh hasil pengolahan data dengan paket program komputer statistik SPSS 15.0 yang tampak pada Tabel 4.6.

Tabel 4.9 Variabel Enter

Variables Entered/Removedb

SBI, Ni_Tkra . Enter Model

1

Variables

Entered VariablesRemoved Method

All requested variables entered. a.

Dependent Variable: IHSG b.

Sumber : Hasil Penelitian, 2011 (data diolah)

Pada variabel enter/removed terlihat bahwa variabel-variabel yang dimasukkan (entered) adalah SBI dan Ni_Tkr (nilai tukar Rupiah/US DOLLAR). Metode yang dipilih adalah metode enter.

1. Uji DeterminanGoodness of Fit(R²)

Determinan digunakan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Jika determinan (R2) semakin besar atau

mendekati satu, maka pengaruh variabel bebas (X1 dan X2) terhadap variabel

terikat (Y) semakin kuat. Jika determinan (R2) semakin kecil atau mendekati nol,

maka pengaruh variabel bebas (X1dan X2) terhadap variabel terikat (Y) semakin

dan Tingkat Suku Bunga SBI) terhadap IHSG seperti ditunjukkan pada Tabel 4.10

Tabel 4.10 Uji Goodness of Fit (r2)

Model Summary

.858a .736 .720 239.67878 Model

1 R R Square

Adjusted

R Square the EstimateStd. Error of

Predictors: (Constant), SBI, Ni_Tkr a.

Sumber : Hasil Penelitian, 2011 (data diolah)

Nilai koefisien determinasi (Adjusted R²) sebesar 0,720, berarti variasi variabel Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI dalam menjelaskan variasi variabel IHSG adalah sebesar 72% dan sisanya 28% dijelaskan oleh faktor lain yang tidak diteliti. Nilai Adjusted R² untuk IHSG yang besar akan membuat model regresi semakin tepat dalam memprediksi IHSG di Bursa Efek Indonesia. Dengan melihat kemampuan model dalam menjelaskan variasi perubahan nilai variabel IHSG, maka model persamaan regresi linier berganda tersebut dapat dinyatakan baik untuk dijadikan sebagai penaksir nilai variabel IHSG yang akan datang. Untuk meyakinkan keakuratan model persamaan regresi, maka model persamaan regresi tersebut perlu diuji dengan pengujian hipotesis.

2. Uji Signifikansi Simultan (Uji-F)

H0 : bi = 0 artinya secara bersama-sama tidak terdapat pengaruh yang signifikan

dari variabel bebas (SBI, Ni_Tkr) terhadap variabel terikat (IHSG).

H1 : bi 0 artinya secara bersama-sama terdapat pengaruh yang signifikan dari

variabel bebas (SBI, Ni_Tkr) terhadap variabel terikat (IHSG).

Dengan menggunakan tingkat signifikan ( ) = 5%, jika nilai sig.F > 0,05 maka H0 diterima, artinya tidak terdapat pengaruh yang signifikan secara

bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya jika nilai sig.F < 0,05 maka H1 diterima artinya terdapat pengaruh yang signifikan secara

bersamaan dari variabel bebas terhadap variabel terikat. Tabel 4.11

Hasil Uji F ANOVAb

5276890 2 2638445.035 45.929 .000a

1895715 33 57445.916

Squares df Mean Square F Sig.

Predictors: (Constant), SBI, Ni_Tkr a.

Dependent Variable: IHSG b.

Sumber : Hasil Penelitian, 2011 (data diolah)

Pada Tabel 4.11 dapat dilihat bahwa nilai Sig.F adalah sebesar 0,000 (lebih kecil dari 0,05) dengan nilai Fhitung adalah sebesar 45,929. Sedangkan nilai

Ftabel yang diperoleh adalah sebesar 2,53. Dengan demikian Fhitung(45,929) > Ftabel

(2,53) sehingga dapat dinyatakan H0 ditolak dan H1 diterima, artinya secara

bersama-sama terdapat pengaruh yang signifikan antara variabel bebas (SBI, Ni_Tkr) terhadap variabel terikat (IHSG).

Pengujian ini dilakukan untuk mengetahui apakah terdapat pengaruh variabel bebas secara individual (parsial) terhadap variabel terikat. Hipotesisnya adalah sebagai berikut:

H0: bi = 0 artinya secara bersama-sama tidak terdapat pengaruh yang signifikan

dari variabel bebas (SBI, Ni_Tkr) terhadap variabel terikat (IHSG).

H1 : bi 0 artinya secara bersama-sama terdapat pengaruh yang signifikan dari

variabel bebas (SBI, Ni_Tkr) terhadap variabel terikat (IHSG).

Dengan menggunakan tingkat signifikan ( ) = 5%, jika nilai sig.t > 0,05 maka H0diterima, artinya tidak terdapat pengaruh yang signifikan secara parsial

dari variabel bebas terhadap variabel terikat. Sebaliknya jika nilai sig.t < 0,05 maka H1 diterima artinya terdapat pengaruh yang signifikan secara parsial dari

variabel bebas terhadap variabel terikat. Tabel 4.12 Hasil Uji Parsial (Uji-t)

Coefficientsa

6194.473 433.806 14.279 .000

-.279 .043 -.608 -6.460 .000

-161.262 33.968 -.447 -4.747 .000 (Constant)

Sumber : Hasil Penelitian, 2011 (data diolah)

Berdasarkan hasil uji parsial yang ditampilkan pada Tabel 4.12 maka nilai t-hitung dan signifikansi dari masing-masing variabel bebas adalah sebagai berikut:

1) Nilai t-hitung Ni_Tkr (nilai tukar Rupiah/US DOLLAR) sebesar -6,460 dengan tingkat signifikansi 0,000

Sedangkan nilai ttabel yang diperoleh berdasarkan hasil uji dua arah adalah sebesar

2,042. Dengan demikian, kesimpulan yang dapat diambil dari analisa tersebut adalah sebagai berikut :

1) Nilai tukar Rupiah/US DOLLAR (Ni_Tkr) mempunyai nilai signifikansi sebesar 0,000 (lebih kecil dari 0,05) dengan nilai t hitung (-6,460) < -t tabel

(-2,042). Dengan demikian, dapat diambil kesimpulan bahwa secara parsial, variabel Ni_Tkr mempunyai pengaruh negatif dan signifikan terhadap nilai IHSG. Hal ini berarti bahwa variasi variabel Nilai Tukar Rupiah/US DOLLAR secara parsial mempunyai pengaruh signifikan terhadap IHSG di Bursa Efek Indonesia sehingga variabel independen Nilai Tukar Rupiah/US DOLLAR (X1) secara parsial mempunyai pengaruh signifikan terhadap IHSG

(Y) di Bursa Efek Indonesia tahun 2007-2009 diterima.

2) Tingkat suku bunga Sertifikat Bank Indonesia (SBI) mempunyai nilai signifikansi sebesar 0,000 (lebih besar dari 0,05) dengan nilai thitung(-4,447) <

-t tabel (-2,042), sehingga dapat dinyatakan H0 diterima, artinya SBI

mempunyai pengaruh yang signifikan terhadap nilai IHSG. Hal ini berarti bahwa variasi variabel SBI secara parsial mempunyai pengaruh signifikan terhadap IHSG di Bursa Efek Indonesia sehingga variabel independen SBI (X1) secara parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di