i

ABSTRAK

ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN NILAI TUKAR RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG) DI BURSA EFEK INDONESIA (PERIODE 1992-2011) penelitian yang dilakukan adalah berupa studi empiris dengan menggunakan data sekunder. Data diperoleh dari hasil publikasi Badan Pusat Statistik dan Bursa Efek Indonesia.

Penelitian ini menggunakan metode studi kepustakaan atau studi dokumen, dimana data-data yang diambil berasal dari populasi data sekunder yang telah tersedia. Metode pengumpulan data yaitu mencatat, mengumpulkan dan mengolah data-data tertulis yang berhubungan dengan masalah penelitian mengenai IHSG, inflasi, suku bunga, dan nilai tukar rupiah. Teknik analisis data yang digunakan adalah regresi linier berganda.

ii

ABSTRACT

THE ANALYSIS OF THE EFFECT OF INFLATION, INTEREST RATES AND RUPIAH EXCHANGE RATE ON THE COMPOSITE STOCK

PRICE INDEX (CSPI) IN INDONESIA STOCK EXCHANGE (PERIOD OF 1992-2011)

The aim of this study is to find out the influence of inflation, interest rates and the Rupiah exchange rate on the Composite Stock Price Index (CSPI). This study is an empirical study using secondary data. Data was obtained from the publication of the Central Bureau of Statistics (BPS) and the Indonesia Stock Exchange.

ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN NILAI TUKAR RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG) DI BURSA EFEK INDONESIA (PERIODE 1992-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

AGUSTINUS ENDI NURIAWAN NIM : 082114104

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN NILAI TUKAR RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG) DI BURSA EFEK INDONESIA (PERIODE 1992-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

AGUSTINUS ENDI NURIAWAN NIM : 082114104

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Mungkin kita dilahirkan untuk kalah, tetapi

kita tidak ditakdirkan untuk menyerah

”.

( Suckseed )

“Fight to the End”

Bertempur sampai akhir

(Manchester City Supporter Club, MCSC Indonesia)

Kupersembahkan untuk :

Pribadi diriku sendiri

Universitas Sanata Dharma tercinta

Sahabat sejatiku Tuhan Yesus Kristus Maha Super

Dan kedua orangtua serta keluargaku tercinta khususnya

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana Program Studi Akuntansi, Fakultas Ekonomi Universitas

Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak untuk memberikan hasil yang terbaik. Oleh karena itu

penulis mengucapkan terima kasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

Yogyakarta.

2. M. Trisnawati Rahayu, S.E., M.Si., Akt. selaku Pembimbing yang telah membantu

serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Semua dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang

telah membimbing, membantu dan memberikan ilmunya kepadaku selama kuliah

di Universitas Sanata Dharma.

4. Fl. Ismiyadi dan Rita Erminawati, pasangan yang luar biasa dan orang tua yang

viii

5. Saudaraku dan kedua kakak cantikku terutama Christiana Nur Indrawati sebagai

sponsorship utama diriku bisa kuliah dan menimba ilmu di USD.

6. Sahabat-sahabatku di kampus, mudika OMK Esteyekabe, IPPB, MCSC chapter

Yogya kalian semua yang melengkapi warna pelangi dihidupku.

7. Para serigala terakhir akuntansi 2008, Pincuk, Lilik, Felix yang menemani dan

membantuku berjibaku di menit-menit akhir perjuangan hidup di USD .

8. Teman-teman akuntansi Universitas Sanata Dharma angkatan 2008 Fakultas

Ekonomi USD.

9. Dan semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 31 Maret 2015

ix

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... ... vi

HALAMAN KATA PENGANTAR ... ... vii

x

C. Subyek dan Obyek Penelitian ... 41

D. Teknik Pengumpulan Data ... 42

E. Teknik Pengambilan Sampel... 42

F. Variabel Penelitian dan Definisi Operasional ... 43

G. Teknik Analisis Data ... 44

1. Analisis Deskriptif ... 46

2. Uji Normalitas ... 46

3. Pengujian Asumsi Klasik ... 47

a. Uji Multikolinearitas ... 47

b. Uji Heteroskedastisitas ... 48

c. Uji Autokorelasi ... 49

4. Pengujian Hipotesis ... 50

5. Pengujian Goodness of Fit ... 50

6. Pengujian terhadap Koefisien Regresi Secara Simultan (Uji F) ... 51

7. Pengujian dengan Koefisien Regresi Parsial (Uji t) ... 52

BAB IV GAMBARAN UMUM PERUSAHAAN... 53

A. Sejarah Bursa Efek Indonesia ... 53

B. Jajaran Komisaris dan Direksi ... 58

C. Visi dan Misi ... 59

D. Struktur Pasar Modal Indonesia ... 60

E. Produk Bursa Efek Indonesia ... 61

3. Uji Heteroskedastisitas ... 79

4. Hasil Analisis Regresi Linier Berganda ... 80

5. Pengujian Hipotesis secara Simultan (Uji F)... 82

6. Pengujian Hipotesis secara Parsial (Uji t) ... 83

7. Uji Goodnes of Fit ... 85

D. Pembahasan Penelitian ... 86

1. Pengaruh Inflasi terhadap Indeks Harga Saham Gabungan ... 87

2. Pengaruh Tingkat Suku Bunga terhadap Indeks Harga Saham Gabungan ... 88

xi

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

B. Saran ... 89

C. Keterbatasan Penelitian ... 90

DAFTAR PUSTAKA ... 92

xii

DAFTAR TABEL

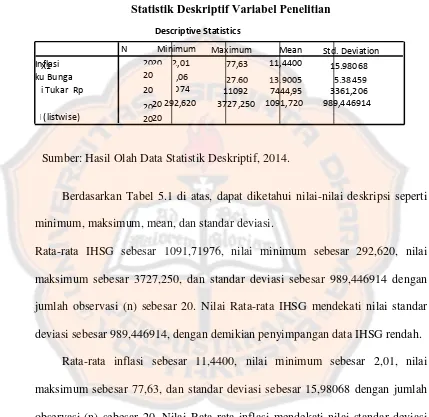

Tabel 5.1 Statistik Deskriptif Variabel Penelitian ... 73

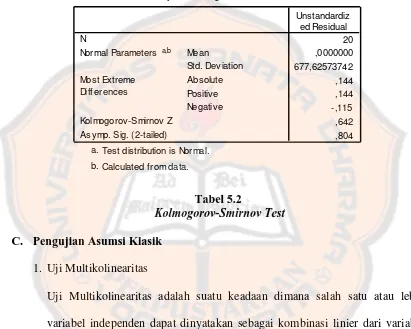

Tabel 5.2 Kolmogorov-Smirnov Test ... 76

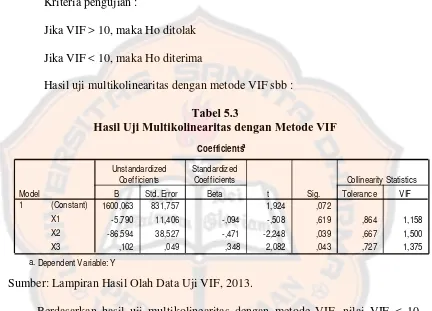

Tabel 5.3 Hasil Uji Multikolinearitas dengan Metode VIF ... 77

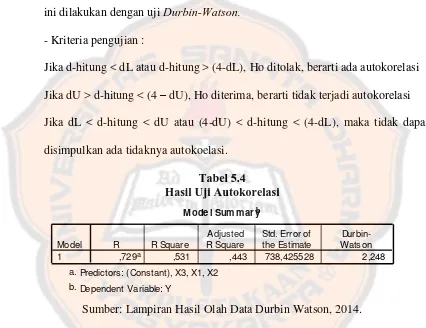

Tabel 5.4 Hasil Uji Autokorelasi ... 78

Tabel 5.5 Hasil Uji Heteroskedastisitas dengan Glejser ... 79

Tabel 5.6 Hasil Regresi Linear Berganda Metode OLS ... 80

Tabel 5.7 Hasil Uji Statistik F ... 82

Tabel 5.8 Hasil Uji Statistik t ... 84

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 38

Gambar 4.1 Struktur Organisasi BEI ... 59

Gambar 4.2 Struktur Pasar Modal Indonesia ... 60

xiv

ABSTRAK

ANALISIS PENGARUH INFLASI, SUKU BUNGA DAN NILAI TUKAR RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG) DI BURSA EFEK INDONESIA (PERIODE 1992-2011) penelitian yang dilakukan adalah berupa studi empiris dengan menggunakan data sekunder. Data diperoleh dari hasil publikasi Badan Pusat Statistik dan Bursa Efek Indonesia.

Penelitian ini menggunakan metode studi kepustakaan atau studi dokumen, dimana data-data yang diambil berasal dari populasi data sekunder yang telah tersedia. Metode pengumpulan data yaitu mencatat, mengumpulkan dan mengolah data-data tertulis yang berhubungan dengan masalah penelitian mengenai IHSG, inflasi, suku bunga, dan nilai tukar rupiah. Teknik analisis data yang digunakan adalah regresi linier berganda.

Berdasarkan hasil analisis, pengujian secara simultan dengan menggunakan uji F

xv

ABSTRACT

THE ANALYSIS OF THE EFFECT OF INFLATION, INTEREST RATES AND RUPIAH EXCHANGE RATE ON THE COMPOSITE STOCK

PRICE INDEX (CSPI) IN INDONESIA STOCK EXCHANGE (PERIOD OF 1992-2011)

The aim of this study is to find out the influence of inflation, interest rates and the Rupiah exchange rate on the Composite Stock Price Index (CSPI). This study is an empirical study using secondary data. Data was obtained from the publication of the Central Bureau of Statistics (BPS) and the Indonesia Stock Exchange.

This study used literature or document study method, wherein the data was taken from the population of secondary data already available. Methods of data collection used were recording, collecting and processing the written data related to the problem of research on the Composite Stock Price Index, inflation, interest rates, and the Rupiah exchange rate. Data analysis technique used is multiple linear regression.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu tujuan investasi yang banyak digemari oleh kalangan

masyarakat yang mempunyai dana lebih untuk berinvestasi adalah pasar modal.

Dewasa ini investasi di pasar modal menjadi alternatif pilihan bagi para investor

untuk menghimpun dana. Hal ini dikarenakan pasar modal diklaim sebagai

investasi yang dapat menghasilkan tingkat keuntungan optimal bagi para

investor. Pasar modal dipandang sebagai sarana yang efektif dalam menghimpun

dana jangka panjang. Tingkat pengembalian yang akan didapat berbanding lurus

dengan resiko yang harus dihadapi, artinya semakin tinggi tingkat pengembalian

maka semakin tinggi pula tingkat resikonya dan begitu pula sebaliknya.

Semenjak krisis ekonomi menghantam Indonesia pada pertengahan 1997,

kinerja pasar modal mengalami penurunan tajam bahkan diantaranya mengalami

kerugian. Kondisi ini tentu akan mempengaruhi investor untuk melakukan

investasi di pasar modal khususnya saham, dan akan berdampak terhadap harga

pasar saham di bursa. Selain itu krisis ekonomi juga menyebabkan variabel

variabel ekonomi, seperti suku bunga, inflasi, nilai tukar maupun pertumbuhan

pasar modal Indonesia salah satu indikator yang sering digunakan adalah Indeks

Harga Saham Gabungan (IHSG), yang merupakan salah satu indeks pasar saham

yang digunakan oleh Bursa Efek Indonesia (BEI).

Secara umum, pasar modal merupakan tempat kegiatan perusahaan

mencari dana untuk membiayai kegiatan usahanya. Pasar modal juga

merupakan usaha penghimpunan dana masyarakat secara langsung dengan

cara menanamkan dana ke dalam perusahaan. Fungsi utama pasar modal

adalah sebagai sarana pembentukaan modal suatu perusahaan.

Bagi kalangan masyarakat yang memiliki kelebihan dana dan berminat

untuk melakukan investasi, lembaga pasar modal di Indonesia adalah salah

satu alternatif untuk menanamkan dananya. Investasi sendiri dapat diartikan

sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang

efisien selama periode waktu tertentu (Jogiyanto , 2008:5).

Selain itu, pasar modal juga merupakan representasi untuk menilai kondisi

perusahaan di suatu negara, karena hampir semua industri di suatu negara

terwakili oleh pasar modal. Pasar modal yang mengalami peningkatan (bullish)

atau mengalami penurunan (bearish) terlihat dari naik turunnya harga harga

saham yang tercatat yang tercermin melalui suatu pergerakan indeks atau lebih

yang digunakan untuk mengukur kinerja gabungan seluruh saham

(perusahaan/emiten) yang tercatat di Bursa Efek Indonesia (BEI).

Banyak teori dan penelitian terdahulu yang mengungkapkan bahwa Indeks

Harga Saham Gabungan (IHSG) dipengaruhi oleh beberapa faktor. Seperti faktor

yang berasal dari luar negeri (eksternal) dan faktor yang berasal dari dalam negeri

(internal). Faktor yang berasal dari luar negeri tersebut bisa datang dari indeks

bursa asing negara lain (Dow Jones, Hang Seng, Nikkei, dll), tren perubahan

harga minyak dunia, tren harga emas dunia, sentimen pasar luar negeri, dan lain

sebagainya. Sedangkan faktor yang berasal dari dalam negeri bisa datang dari

nilai tukar atau kurs di suatu negara terhadap negara lain, tingkat suku bunga dan

inflasi yang terjadi di negara tersebut, kondisi sosial dan politik suatu negara,

jumlah uang beredar dan lain sebagainya.

Menurut Napitupulu (2012:2), perubahan nilai indeks harga saham

gabungan (IHSG) yang merupakan gambaran dari seluruh saham di Indonesia,

dapat dipengaruhi oleh berbagai hal yang berhubungan dengan mikroekonomi,

yakni fundamental dari perusahan tersebut masing-masing, maupun dari

faktor-faktor makroekonomi yang terjadi di Indonesia. Faktor-faktor-faktor makroekonomi

yang seringkali berpengaruh terhadap perekonomian seperti tingkat inflasi, GDP,

nilai tukar mata uang, tingkat bunga Bank Indonesia juga turut membawa

Berdasarkan penjelasan singkat di atas dan melihat penelitian sebelumnya,

maka penulis tertarik untuk melihat kembali Indeks Harga Saham Gabungan

yang diukur dengan variabel independen berupa Inflasi, Tingkat Suku Bunga,

dan Nilai Tukar Rupiah dengan variabel dependen Indeks Harga Saham

Gabungan. Oleh karena itu penulis mengajukan skripsi dengan judul Analisis

Pengaruh Inflasi, Suku Bunga, dan Nilai Tukar Rupiah terhadap Indeks Harga

Saham Gabungan (IHSG) di Bursa Efek Indonesia. (Studi Empiris di Bursa Efek

Indonesia Periode Pengamatan Tahun 1992-2011) sebagai judul penelitian ini.

B. Rumusan Masalah

Berdasarkan latar belakang yang sudah dikemukakan di atas, terdapat

permasalahan yang akan dibahas dalam penelitian ini. Rumusan masalah dalam

penelitian ini adalah apakah inflasi, suku bunga, dan nilai tukar rupiah

berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek

Indonesia tahun 1992-2011?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh inflasi, suku bunga, dan nilai

tukar rupiah baik secara simultan maupun parsial terhadap Indeks Harga Saham

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk:

1. Investor

Bagi para calon investor diharapkan dapat menjadi informasi yang menarik

dan menjadi salah satu masukan dalam mempertimbangkan dalam

pengambilan keputusan investasi.

2. Penulis

Diharapkan agar penelitian ini dapat memberikan pandangan pengetahuan

serta menerapkan teori yang telah didapat semasa kuliah serta menambah

wawasan baru mengenai masalah yang diteliti.

3. Universitas Sanata Dharma

Diharapkan hasil penelitian ini bisa menjadi referensi mahasiswa lain yang

akan meneliti sejenis dimasa yang akan datang serta dapat menambah koleksi

kepustakaan.

E. Sistematika Penulisan

Bab I. Pendahuluan

Pada bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan

Bab II. Tinjauan Pustaka

Bab ini menjelaskan toeri-teori yang relevan dengan permasalahan yang

ada dan sebagai dasar untuk mengolah data.

Bab III. Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, tempat penelitian, subjek

dan objek penelitian, teknik pengumpulan data dan teknik analisis data.

Bab IV. Gambaran Umum Perusahaan

Bab ini menguraikan tentang gambaran umum lokasi penelitian

Bab V. Analisis Data dan Pembahasan

Pada bab ini diuraikan mengenai hasil analisis data serta pembahasannya.

Bab VI. Penutup

Pada bab ini diuraikan mengenai kesimpulan dari hasil penelitian,

7

BAB II

LANDASAN TEORI

A. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang

(obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen

lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan

berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana

dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Definisi lainnya dari berbagai sumber terkait dengan pasar modal diantaranya:

a. Menurut Husnan (2009:3) adalah pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta.

b. Sedangkan undang-undang Republik Indonesia Nomor 8 Tahun 1995

Tentang Pasar Modal memberikan pengertian pasar modal sebagai suatu

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek.

c. Pengertian lainnya pasar modal adalah “salah satu sumber pembiayaan

eksternal jangka panjang bagi dunia usaha khususnya perusahaan

yang go pubic dan sebagai wahana investasi bagi masyarakat”

(Harianto dan Sudomo, 1998:22).

2. Pelaku Pasar Modal

Menurut Kasmir (2001:183-189), Pasar Modal memiliki beberapa pelaku

pasar modal sebagai penggerak. Para pemain utama yang terlibat di pasar

modal dan lembaga penunjang yang terlibat langsung dalam proses transaksi

antara pemain utama sebagai berikut :

a. Emiten

yakni Perusahaan yang akan melakukan penjualan surat-surat berharga

atau melakukan emisi di bursa (disebut emiten). Dalam melakukan emisi,

para emiten memiliki berbagai tujuan dan hal ini biasanya sudah tertuang

dalam rapat umum pemegang saham (RUPS), antara lain:

a. Perluasan usaha, modal yang diperoleh dari para investor akan

digunakan untuk meluaskan bidang usaha, perluasan pasar atau

b. Memperbaiki struktur modal, menyeimbangkan antara modal sendiri

dengan modal asing.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari pemegang

saham lama kepada pemegang saham baru.

b. Investor

yakni pemodal yang akan membeli atau menanamkan modalnya di

perusahaan yang melakukan emisi (disebut investor). Sebelum membeli

surat berharga yang ditawarkan, investor biasanya melakukan penelitian

dan analisis tertentu. Penelitian ini mencakup bonafiditas perusahaan,

prospek usaha emiten dan analisis lainnya. Tujuan utama para investor

dalam pasar modal antara lain :

1) Memperoleh deviden. Ditujukan kepada keuntungan yang akan

diperolehnya berupa bunga yang dibayar oleh emiten dalam bentuk

deviden.

2) Kepemilikan perusahaan. Semakin banyak saham yang dimiliki maka

semakin besar pengusahaan (menguasai) perusahaan.

3) Berdagang. Saham dijual kembali pada saat harga tinggi,

pengharapannya adalah pada saham yang benar-benar dapat

c. Lembaga Penunjang

Fungsi lembaga penunjang ini antara lain turut serta mendukung

beroperasinya pasar modal, sehingga mempermudah baik emiten maupun

investor dalam melakukan berbagai kegiatan yang berkaitan dengan pasar

modal. Lembaga penunjang yang memegang peranan penting di dalam

mekanisme pasar modal adalah sebagai berikut :

1) Penjamin emisi (underwriter) adalah Lembaga yang menjamin

terjualnya saham/obligasi sampai batas waktu tertentu dan dapat

memperoleh dana yang diinginkan emiten.

2) Perantara perdagangan efek (broker / pialang). Perantaraan dalam jual

beli efek, yaitu perantara antara si penjual (emiten) dengan si pembeli

(investor). Kegiatan-kegiatan yang dilakukan oleh broker antara lain

memberikan informasi tentang emiten, serta melakukan penjualan efek

kepada investor.

3) Perdagangan efek (dealer), berfungsi sebagai pedagang dalam jual beli

efek, dan sebagai perantara dalam jual beli efek

4) Penanggung (guarantor). Lembaga penengah antara si pemberi

kepercayaan dengan si penerima kepercayaan. Lembaga yang

3. Manfaat Pasar Modal

Menurut Darmaji dan Fakhruddin (2009:3) pasar modal memberikan manfaat

antara lain:

1) Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi

dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2) Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3) Menyediakan indikator utama (leading indicator) bagi tren ekonomi

negara.

4) Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

5) Menciptakan lapangan pekerjaan/profesi yang menarik.

6) Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek

yang baik.

7) Alternatif investasi yang memberikan potensi keuntungan dengan resiko

yang bisa diperhitungkan melalui keterbukaan, likuiditas dan diversifikasi

investasi.

8) Membina iklim keterbukaan bagi dunia usaha dan memberikan akses

kontrol sosial.

manajemen profesional, dan penciptaan iklim berusaha yang sehat.

4. Bentuk-Bentuk Pasar Modal

Tandelilin (2010:28) membedakan pasar modal menjadi:

1) Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya

kepada investor.

2) Pasar Sekunder

Setelah sekuritas perdana dijual di pasar perdana, sekuritas emiten

tersebut kemudian bisa diperjualbelikan oleh dan antar investor di pasar

sekunder. Pasar Sekunder biasanya dimanfaatkan untuk perdagangan

saham biasa, saham preferen, obligasi, waran maupun sekuritas derivatif

(opsi dan futures).

B. Indeks Harga Saham Gabungan

Menurut Sunariyah (2006:142), indeks harga saham gabungan

menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga

saham gabungan seluruh saham, sampai pada tanggal tertentu. Dalam hal ini

mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu

adalah suatu nilai yang digunakan untuk mengukur kinerja gabungan seluruh

saham yang tercatat di suatu bursa efek. Maksud gabungan dari seluruh saham

ini adalah kinerja saham yang dimasukkan dalam perhitungan seluruh saham

yang tercatat di bursa tersebut.

Indeks harga saham gabungan memiliki lima fungsi (BEI, 2008) yaitu:

1. Sebagai indikator tren pasar,

2. Sebagai indikator tingkat keuntungan,

3. Sebagai tolok ukur (benchmark) kinerja suatu portofolio,

4. Memfasilitasi pembentukan portofolio dengan strategi pasif,

5. Memfasilitasi berkembangnya produk derivatif.

Sekarang ini Bursa Efek Indonesia memiliki 8 macam harga saham yang

secara terus menerus disebarluaskan melalui media cetak maupun

elektronik, sebagai salah satu pedoman bagi investor untuk

berinvestasi di pasar modal (BEI, 2008).

Ke delapan macam indeks tersebut adalah:

a. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten yang

tercatat sebagai komponen perhitungan indeks.

b. Indeks Sektoral, menggunakan semua emiten yang termasuk dalam

c. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan kriteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah

ditentukan.

d. Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk dalam

kriteria syariah dan termasuk saham yang memiliki likuiditas dan

kapitalisasi tinggi.

e. Indeks Kompas100, menggunakan 100 saham yang dipilih berdasarkan

kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah

ditentukan.

f. Indeks Papan Utama, menggunakan emiten yang masuk dalam kriteria papan

utama.

g. Indeks Papan Pengembangan, menggunakan emiten yang masuk dalam

kriteria papan pengembangan.

h. Indeks Individual, yaitu harga saham masing-masing emiten.

IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan

seluruh saham (perusahaan/emiten) tercatat di Bursa Efek Indonesia (BEI).

Menurut sumber (id.wikipedia.org) IHSG merupakan salah satu indeks

pasar saham yang digunakan oleh Bursa Efek Indonesia. Diperkenalkan pertama

Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen

yang tercatat di BEI. Hari Dasar untuk perhitungan IHSG adalah tanggal 10

Agustus 1982. Pada tanggal tersebut, Indeks ditetapkan dengan Nilai Dasar 100

dan saham tercatat pada saat itu berjumlah 13 saham.

Menurut Jogiyanto (2008:77), Indeks Harga Saham Gabungan (IHSG)

sebenarnya merupakan angka indeks harga saham yang sudah disusun dan

dihitung sehingga menghasilkan trend, di mana angka indeks adalah angka yang

diolah sedemikian rupa sehingga dapat digunakan membandingkan kejadian

yang dapat berupa perubahan harga saham dari waktu ke waktu. Dalam

perhitungan angka indeks ini digunakan waktu dasar (base period) dan waktu

yang sedang berjalan (given/parent period).

Dasar perhitungan IHSG adalah jumlah Nilai Pasar dari total saham yang tercatat

pada tanggal 10 Agustus 1982. Jumlah Nilai Pasar adalah total perkalian setiap

saham tercatat (kecuali untuk perusahaan yang berada dalam program

restrukturisasi) dengan harga di BEJ pada hari tersebut. Formula perhitungannya

adalah sebagai berikut:

dimana p adalah Harga Penutupan di Pasar Reguler,x adalah Jumlah Saham,

Rata-Rata IHSG = ℎ � � ℎ �

ℎ � �

IHSG memiliki nilai return indeks yang merupakan nilai keuntungan yang

didapat para pelaku investor dalam melaksanakan perdagangan melalui

IHSG. Nilai return indeks dapat dihitung menggunakan metode penghitungan

sebagai berikut :

Ri = (Pit

–

Pit-1) / Pit-1

Ket :

Ri = Return indeks pasar (IHSG)

Pit = Indeks pasar (IHSG) pada periode t.

Pit – 1 = Indeks pasar (IHSG) pada periode t -1 (tahun sebelumnya).

Perhitungan Indeks merepresentasikan pergerakan harga saham di pasar/bursa

yang terjadi melalui sistem perdagangan lelang. Nilai Dasar akan disesuaikan

secara cepat bila terjadi perubahan modal emiten atau terdapat faktor lain yang

tidak terkait dengan harga saham. Penyesuaian akan dilakukan bila ada tambahan

emiten baru, HMETD (right issue), partial/company listing, waran dan obligasi

konversi demikian juga delisting. Dalam hal terjadi stock split, dividen saham

atau saham bonus, Nilai Dasar tidak disesuaikan karena Nilai Pasar tidak

pasar hari ini (kapitalisasi pasar), sedangkan nilai dasar adalah kumulatif jumlah

saham pada hari dasar dikali harga dasar pada hari dasar (Thobarry, 2009).

C. Inflasi

a. Menurut Boediono (2000:97)

Inflasi yaitu kecenderungan dari harga-harga untuk menaik secara umum

dan terus-menerus.

b. Ekonom Parkin dan Bade

Inflasi adalah pergerakan ke arah atas dari tingkatan harga. Secara mendasar

ini berhubungan dengan harga, hal ini bisa juga disebut dengan berapa

banyaknya uang (rupiah) untuk memperoleh barang tersebut.

c. Menurut Nopirin (1987:25)

Proses kenaikan harga-harga umum barang-barang secara terus menerus

selama peride tertentu.

d. Samuelson (1995: 572)

menyatakan bahwa tingkat inflasi adalah meningkatnya arah harga secara

umum yang berlaku dalam suatu perekonomian.

Inflasi sangat terkait dengan penurunan kemampuan daya beli, baik

individu maupun perusahaan. Di dalam perekonomian ada kekuatan

tertentu yang menyebabkan tingkat harga melonjak sekaligus, tetapi ada

menerus secara perlahan. Secara keseluruhan laju inflasi yang sedang

berlangsung tergantung pada permintaan, seperti yang ditunjukkan oleh

senjang inflasi atau senjang resesi, kenaikan biaya yang diharapkan dan

serangkaian kekuatan luar yang datang terutama dari sisi penawaran

(Thobarry, 2009:48).

1. Macam-macam Inflasi

a. Berdasarkan tingkat kualitas parah atau tidaknya

Ada beberapa inflasi berdasarkan tingkat kualitas parah atau tidaknya

yaitu:

a. Inflasi Ringan

Inflasi ringan atau inflasi merangkak (creeping inflation)adalah inflasi

yang lajunya kurang dari 10% per tahun,inflasi seperti ini wajar terjadi

pada negara berkembang yang selalu berada dalam proses

pembangunan.

b. Inflasi Sedang

Inflasi ini memiliki ciri yaitu lajunya berkisar antara 10% sampai 30%

per tahun. Tingkat sedang ini sudah mulai membahayakan kegiatan

ekonomi. Perlu diingat laju inflasi ini secara nyata dapat dilihat garak

berpenghasilan tetap seperti buruh, mulai turun dan kenaikan upah

selalu lebih kecil bila dibandingkan dengan kenaikan harga.

c. Inflasi berat

Inflasi berat adalah inflasi yang lajunya antara 30% sampai 100%.

Kenaikan harga sudah sulit dikendalikan.Hal ini diperburuk lagi oleh

pelaku-palaku ekonomi yang memanfaatkan keadaan untuk melakukan

spekulasi.

d. Inflasi liar (hyperinflation)

Inflasi liar adalah inflasi yang lajunya sudah melebihi dari 100% per

tahun. Inflasi ini terjadi bila setiap saat harga-harga terus berubah dan

meningkat sehingga orang tidak dapat menahan uang lebih lama

disebabkan nilai uang terus merosot disebut inflasi yang tidak terkendali

(Hyperinflation).

b. Inflasi Berdasarkan Penyebabnya

1) Inflasi karena tarikan permintaan atau inflasi permintaan (demand full

inflation).

Inflasi ini merupakan inflasi yang disebabkan oleh besarnya permintaan

masyarakat akan barang-barang. Permintaan total yang berlebihan

biasanya dipicu oleh membanjirnya likuiditas di pasar sehingga terjadi

Bertambahnya volume alat tukar atau likuiditas yang terkait dengan

permintaan terhadap barang dan jasa mengakibatkan bertambahnya

permintaan terhadap faktor-faktor produksi tersebut. Meningkatnya

permintaan terhadap faktor produksi itu kemudian menyebabkan

harga faktor produksi meningkat. Jadi, inflasi ini terjadi karena suatu

kenaikan dalam permintaan total sewaktu perekonomian yang

bersangkutan dalam situasi full employment dimana biasanya lebih

disebabkan oleh rangsangan volume likuiditas dipasar yang berlebihan.

Membanjirnya likuiditas di pasar juga disebabkan oleh banyak faktor

selain yang utama tentunya kemampuan bank sentral dalam mengatur

peredaran jumlah uang, kebijakan suku bunga bank sentral, sampai

dengan aksi spekulasi yang terjadi di sektor industri keuangan.

2) Inflasi karena kenaikan biaya-biaya produksi (cost push inflation)

Inflasi ini terjadi karena adanya perubahan tingkat penawaran.

Kelangkaan produksi dan/atau juga termasuk adanya kelangkaan

distribusi, walau permintaan secara umum tidak ada perubahan yang

meningkat secara signifikan. Adanya ketidak-lancaran aliran distribusi

ini atau berkurangnya produksi yang tersedia dari rata-rata permintaan

normal dapat memicu kenaikan harga sesuai dengan berlakunya hukum

keekonomian yang baru terhadap produk tersebut akibat pola atau skala

distribusi yang baru. Berkurangnya produksi sendiri bisa terjadi akibat

berbagai hal seperti adanya masalah teknis di sumber produksi (pabrik,

perkebunan, dll), bencana alam, cuaca, atau kelangkaan bahan baku

untuk menghasilkan produksi tersebut, aksi spekulasi (penimbunan),

dll, sehingga memicu kelangkaan produksi yang terkait tersebut di

pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana

dalam hal ini faktor infrastruktur memainkan peranan yang sangat

penting.

c. Inflasi Berdasarkan Asalnya

Inflasi dari segi asalnya dapat dibedakan sebagai berikut :

1) Inflasi yang berasal dalam negeri seperti defisit anggaran belanja

Negara yang terus menerus.

Dalam keadaan seperti ini biasanya pemerintah mengintruksikan Bank

Indonesia mencetak uang baru dalam jumlah besar untuk memenuhi

kebutuhan pemerintah.Selain itu inflasi dari dalam negeri juga dapat

disebabkan oleh adanya gagal panen dan sebagainya.

2) Inflasi yang berasal dari luar negeri (imported inflation).

Inflasi ini timbul karena adanya karena adanya inflasi dari luar negeri

ini biasanya banyak dialami oleh negara-negara yang sedang

berkembang yang notabene sebagian besar usaha produksinya

mempergunakan bahan dan alat dari luar negeri yang timbul karena dari

adanya perdagangan internasional.

2. Penyebab Inflasi

Inflasi selalu dihubungkan dengan jumlah uang yang beredar. Ada beberapa

teori yang menjelaskan tentang penyebab terjadinya inflasi.

a. Teori Kuantitas

Teori ini adalah teori yang tertua yang membahas tentang inflasi, tetapi

dalam perkembangannya teori ini mengalami penyempurnaan oleh para ahli

ekonomi Universitas Chicago, sehingga teori ini juga dikenal sebagai model

kaum moneteris (monetarist models). Teori ini menekankan pada peranan

jumlah uang beredar dan harapan (ekspektasi) masyarakat mengenai

kenaikan harga terhadap timbulnya inflasi. Inti dari teori ini adalah sebagai

berikut :

1) Inflasi hanya bisa terjadi kalau ada penambahan volume uang beredar,

baik uang kartal maupun giral.

2) Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang

beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan

b. Teori Keynes

Teori Keynes memiliki pandangan bahwa yang paling menentukan

kestabilan kehidupan ekonomi nasional adalah permintaan masyarakat

(effective demand), hal ini terkait dengan produksi dan kapasitas produksi

yang tersedia. Rendahnya kapasitas barang yang diproduksi berakibat harga

barang menjadi naik, akibatnya timbul lagi inflasi.

Dasar pemikiran model inflasi dari Keynes ini, bahwa inflasi terjadi karena

masyarakat ingin hidup di luar batas kemampuan ekonomisnya, sehingga

menyebabkan permintaan efektif masyarakat terhadap barang-barang

(permintaan agregat) melebihi jumlah barang-barang yang tersedia

(penawaran agregat), akibatnya akan terjadi inflationary gap. Keterbatasan

jumlah persediaan barang (penawaran agregat) ini terjadi karena dalam

jangka pendek kapasitas produksi tidak dapat dikembangkan untuk

mengimbangi kenaikan permintaan agregat. Oleh karenanya sama seperti

pandangan kaum monetarist, Keynesian models ini lebih banyak dipakai

untuk menerangkan fenomena inflasi dalam jangka pendek. Dengan keadaan

daya beli antara golongan yang ada di masyarakat tidak sama (heretogen),

maka selanjutnya akan terjadi realokasi barang-barang yang tersedia dari

golongan masyarakat yang memiliki daya beli yang relatif rendah kepada

akan terus terjadi di masyarakat. Sehingga, laju inflasi akan berhenti hanya

apabila salah satu golongan masyarakat tidak bisa lagi memperoleh dana

(tidak lagi memiliki daya beli) untuk membiayai pembelian barang pada

tingkat harga yang berlaku, sehingga permintaan efektif masyarakat secara

keseluruhan tidak lagi melebihi supply barang (inflationary gap

menghilang).

c. Teori Strukturalis

Teori ini menitik beratkan pada negara-negara yang sedang berkembang.

Menurut teori ini yang mempengaruhi perekonomian ada dua hal penting

yang dapat menimbulkan inflasi yaitu :

1) Ketidakelastisan Penerimaan Ekspor.

Nilai ekspor tumbuh secara lamban di banding pertumbuhan

sektor-sektor lain. Adapun penyebabnya yaitu :

a) Dipasar dunia, harga barang-barang ekspor dari negara tersebut

semakin memburuk.

b) Produksi barang-barang ekspor tidak responsif terhadap kenaikan

harga.

2) Ketidakelastisan penawaran atau produksi bahan makanan didalam

Produksi bahan makanan dalam negeri tidak tumbuh secepat

pertambahan penduduk dan pendapatan per kapita. Hal ini menyebabkan

harga bahan makanan di dalam negeri cenderung untuk naik sehingga

melebihi kenaikan harga barang-barang lain. Dampak yang ditimbulkan

yaitu timbulnya tuntutan karyawan untuk mendapatkan kenaikan upah

dan gaji. Naiknya upah dan gaji menyebabkan kenaikan ongkos produksi

yang memacu kenaikan harga barang pula.

D. Suku Bunga

1. Pengertian Suku Bunga

Bunga pada prinsipnya adalah balas jasa yang diberikan oleh pihak yang

membutuhkan uang kepada pihak yang memerlukan uang. Bunga dapat

dilihat dari dua sisi yaitu sisi penawaran dan sisi permintaan. Bunga dari sisi

penawaran merupakan pendapatan atas pemberian kredit sehingga pemilik

dana akan menggunakan dananya pada jenis investasi yang menjanjikan

pembayaran yang tinggi. Sedangkan bunga dari sisi permintaan adalah biaya

atas pinjaman atau jumlah yang dibayarkan sebagai imbalan atas

penggunaan uang yang dipinjam. Bunga merupakan harga yang dibayar atas

modal. Seperti yang dikemukakan oleh H. Freud Wiston dan Eugene F.

modal serta keuntungan modal yang merupakan hasil dari suatu ekuitas”.

Dari pendapat di atas suku bunga merupakan harga yang dibayarkan dari

seseorang kepada orang yang menanamkan uangnya sebagai modal suatu

usaha. Pendapat lainnya dari Wirawan Martorejo (1987:312) bahwa “suku

bunga sebagai harga yang dibayar atas penggunaan uang atau dana yang

dipinjamkan yang dinyatakan dalam persentase dari jumlah yang

dipinjamkan”. Hal yang sama juga dikemukakan oleh Sadono Sukirno

(1991:377) bahwa “Suku bunga adalah pembayaran atas modal yang

dipinjamkan dari pihak lain, yang biasanya dinyatakan sebagai persentase

dari modal yang dipinjamkan”. Dari pendapat para ahli di atas dapat ditarik

kesimpulan bahwa suku bunga merupakan balas jasa dari modal yang

dipinjamkan atau ditanamkan yang biasanya dalam bentuk

persentase. Suku bunga yang rendah akan menyebabkan biaya

peminjaman yang lebih rendah. Suku bunga yang rendah akan

merangsang investasi dan aktivitas ekonomi yang akan menyebabkan

harga saham meningkat (Thobarry, 2009).

2. Macam-macam Suku Bunga

Menurut Kasmir (2000:55) yang menyatakan bahwa dalam kegiatan

perbankan sehari-hari ada 2 (dua) macam bunga yang diberikan kepada

a. Bunga Simpanan

Bunga simpanan adalah bunga yang diberikan sebagai perangsang atau

balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga

simpanan merupakan harga yang harus dibayar bank kepada nasabah.

Sebagai contoh: jasa giro, bunga tabungan, bunga deposito.

b. Bunga Pinjaman

Bunga pinjaman adalah bunga yang dibebankan kepada para peminjam

atau harga harus yang dibayarkan oleh nasabah kepada bank atas

pinjaman modal yang dinikmati oleh nasabah tersebut. Sebagai contoh

bunga kredit.

E. Nilai Tukar Rupiah

Menurut Adiningsih, dkk (1998: 155), nilai tukar rupiah adalah harga rupiah

terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai mata

uang rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai

tukar rupiah terhadap dolar Amerika, nilai tukar rupiah terhadap Euro, dan lain

sebagainya.

Pengertian nilai tukar menurut Fabozzi dan Franco (1996:724) adalah “an

exchange rate is defined as the amount of one currency that can be exchange per

currency”. Dengan kata lain nilai tukar didefinisikan sebagai jumlah dari suatu

mata uang yang dapat ditukarkan dengan per unit mata uang lain, atau harga satu

mata uang dalam item dari mata uang lain.

Menurut Mohamad Samsul (2006: 202), perubahan satu variabel makro

ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu

saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak

negatif. Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah

terhadap dolar Amerika yang tajam akan berdampak negatif terhadap harga

saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan

menerima dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Ini

berarti harga saham yang terkena dampak negatif akan mengalami penurunan di

Bursa Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif

akan mengalami kenaikan harga sahamnya. Selanjutnya, Indeks Harga Saham

Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada

kelompok yang dominan dampaknya.

Saat ini sekitar 64% dari total industri di Indonesia masih mengandalkan

bahan baku, bahan penolong, serta bahan modal impor untuk mendukung proses

produksi (www.kemenperin.go.id). Ketika mata uang rupiah terdepresiasi, hal ini

akan mengakibatkan naiknya biaya bahan baku tersebut. Kenaikan biaya

proyeksi penurunan tingkat laba tersebut akan dipandang negatif (A.K Coleman

dan K.A Tettey, 2008). Hal ini akan mendorong investor untuk melakukan aksi

jual terhadap saham-saham yang dimilikinya. Apabila banyak investor yang

melakukan hal tersebut, tentu akan mendorong penurunan Indeks Harga Saham

Gabungan (IHSG).

Bagi investor sendiri, depresiasi rupiah terhadap dollar menandakan bahwa

prospek perekonomian Indonesia suram. Sebab depresiasi rupiah dapat terjadi

apabila faktor fundamental perekonomian Indonesia tidaklah kuat, sehingga

dolar Amerika akan menguat dan akan menurunkan Indeks Harga Saham

Gabungan (IHSG) di BEI (Sunariyah, 2006).

Dimitrova (2005) menjelaskan bahwa ada beberapa cara bagaimana nilai tukar

dapat mempengaruhi pasar modal, antara lain:

a. Penurunan nilai mata uang.

b. Investor asing tidak mau menahan aset.

c. Pasar modal yang terdiri dari sejumlah perusahaan yang berbeda.

d. Mata uang yang terdepresiasi akan mendorong industri ekspornya dan

sebaliknya, menurunkan industri impornya.

1. Penentuan Nilai Tukar

Ada beberapa faktor penentu yang mempengaruhi pergerakan nilai tukar,

a. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi,

suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar

dan intervensi bank sentral.

b. Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat tertentu. Apabila ada kelebihan permintaan, sementara

penawaran tetap, maka harga valuta asing akan terapresiasi, sebaliknya

apabila ada kekurangan permintaan, sementara penawaran tetap maka

nilai tukar valuta asing akan terdepresiasi.

c. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik

yang bersifat insidentil, yang dapat mendorong harga valuta asing naik

atau atau turun secara tajam dalam jangka pendek. Apabila rumor atau

berita sudah berlalu, maka nilai tukar akan kembali normal.

2. Sistem Kurs Mata Uang

Menurut Kuncoro (2001: 26-31), ada beberapa sistem kurs mata uang yang

berlaku di perekonomian internasional, yaitu:

a. Sistem kurs mengambang (floating exchange rate)

upaya stabilisasi oleh otoritas moneter. Di dalam sistem kurs

mengambang dikenal dua macam kurs mengambang, yaitu :

1) Mengambang bebas (murni) dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan bank

sentral/otoritas moneter. Sistem ini sering disebut clean floating

exchange rate, di dalam sistem ini cadangan devisa tidak diperlukan

karena otoritas moneter tidak berupaya untuk menetapkan atau

memanipulasi kurs.

2) Mengambang terkendali (managed or dirty floating exchange rate)

dimana otoritas moneter berperan aktif dalam menstabilkan kurs

pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya

dibutuhkan karena otoritas moneter perlu membeli atau menjual

valuta asing untuk mempengaruhi pergerakan kurs.

b. Sistem kurs tertambat (pegged exchange rate).

Dalam sistem ini, suatu negara mengkaitkan nilai ukar mata uangnya

dengan suatu mata uang negara lain atau sekelompok mata uang, yang

biasanya merupakan mata uang negara partner dagang yang utama

“Menambatkan“ ke suatu mata uang berarti nilai tukar mata uang

sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi

tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata uang

yang menjadi tambatannya.

c. Sistem kurs tertambat merangkak (crawling pegs).

Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam

nilai tukar mata uangnya secara periodik dengan tujuan untuk bergerak

menuju nilai tertentu pada rentang waktu tertentu. Keuntungan utama

sistem ini adalah suatu negara dapat mengatur penyesuaian kursnya

dalam periode yang lebih lama dibanding sistem kurs tertambat. Oleh

karena itu, sistem ini dapat menghindari kejutan-kejutan terhadap

perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan tajam.

d. Sistem sekeranjang mata uang (basket of currencies).

Banyak negara terutama negara sedang berkembang menetapkan nilai

tukar mata uangnya berdasarkan sekeranjang mata uang. Keuntungan

dari sistem ini adalah menawarkan stabilitas mata uang suatu negara

karena pergerakan mata uang disebar dalam sekeranjang mata uang.

Seleksi mata uang yang dimasukkan dalam “keranjang“ umumnya

ditentukan oleh peranannya dalam membiayai perdagangan negara

tertentu. Mata uang yang berlainan diberi bobot yang berbeda

mata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang

berbeda dengan bobot yang berbeda.

e. Sistem kurs tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas

nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual

atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs

biasanya tetap atau diperbolehkan berfluktuasi dalam batas yang sangat

sempit.

Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi

dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi

oleh pemerintah suatu negara yang menganut sistem managed floating

exchange rate, atau bisa juga karena tarik menariknya

kekuatan-kekuatan penawaran dan permintaan di dalam pasar (market

mechanism) dan lazimnya perubahan nilai tukar mata uang tersebut bisa

terjadi karena empat hal yaitu :

a. Depresiasi (depreciation) adalah penurunan harga mata uang

nasional terhadap mata uang lainnya, yang terjadi karena tarik

menarik kekuatan-kekuatan supply dan demand (market

b. Appresiasi (appreciation) adalah peningkatan harga mata uang

nasional terhadap mata uang lainnya, yang terjadi karena tarik

menarik kekuatan-kekuatan supply dan demand (market

mechanism).

c. Devaluasi (devaluation) adalah penurunan harga mata uang nasional

terhadap mata uang lainnya yang dilakukan secara resmi oleh

pemerintah suatu negara.

d. Revaluasi (revaluation) adalah peningkatan harga mata uang

nasional terhadap mata uang lainnya yang dilakukan secara resmi

oleh pemerintah suatu negara.

F. Pengaruh Inflasi, Suku Bunga Dan Nilai Tukar Rupiah Terhadap Indeks

Harga Saham Gabungan

a. Pengaruh Inflasi terhadap Indeks Harga Saham Gabungan (IHSG).

Menurut Wijaya (2013:15), penyebab terjadinya inflasi bisa disebabkan

karena adanya tarikan permintaan dan desakan biaya. Inflasi tarikan

permintaan (demand pull inflation) terjadi akibat adanya permintaan total

yang berlebihan dimana biasanya dipicu oleh membanjirnya likuiditas di

pasar sehingga terjadi permintaan yang tinggi dan memicu perubahan pada

akibat adanya kelangkaan produksi atau kelangkaan distribusi, walaupun

permintaan secara umum tidak ada perubahan yang meningkat secara

signifikan. Pelemahan kurs rupiah terhadap dollar AS dapat memicu

terjadinya inflasi desakan biaya karena meningkatnya biaya produksi akibat

penggunaan bahan baku impor.

Inflasi desakan biaya juga dapat disebabkan oleh adanya kenaikan

harga minyak mentah dunia. Bahan Bakar Minyak (BBM) banyak digunakan

sebagai bahan bakar industri sehingga dimasukkan sebagai komponen biaya

produksi suatu produk. Kenaikan BBM mengakibatkan kenaikan harga

produksi sehingga produsen kemudian menaikkan harga jual produknya dan

memicu terjadinya inflasi dimasyarakat. Bagi perusahaan-perusahaan

penambangan dan pengolahan minyak bumi, hal ini akan berpengaruh positif

karena kenaikan harga minyak mentah ini akan meningkatkan laba bersih

sehingga harga saham ikut naik di bursa efek. Naik turunnya harga saham

perusahaan-perusahaan tersebut menyebabkan naik turunnya Indeks Harga

Saham Gabungan (IHSG) di bursa efek akibat aksi ambil untung (profit

taking) yang dilakukan oleh para investor.

Berdasarkan penelitian yang dilakukan Wijaya (2013), dalam

penelitiannya tentang Pengaruh Faktor Internal seperti kurs rupiah, tingkat

dan minyak mentah terhadap IHSG telah membuktikan bahwa kurs rupiah

terhadap dollar AS berpengaruh positif sedangkan tingkat inflasi dan suku

bunga SBI berpengaruh negatif terhadap IHSG.

b. Pengaruh Suku Bunga terhadap Indeks Harga Saham Gabungan (IHSG).

Sebagai bank sentral, Bank Indonesia dapat mengurangi jumlah uang yang

beredar di masyarakat melalui penjualan SBI dan menentukan tingkat suku

bunga simpanan dan pinjaman (Wijaya, 2013:15). BI rate yang telah

ditetapkan oleh Bank Indonesia dapat dijadikan sebagai suku bunga acuan

oleh bank-bank yang ada di Indonesia dalam menentukan besarnya suku

bunga simpanan dan pinjaman serta digunakan oleh Bank Indonesia sebagai

sasaran suku bunga SBI yang diinginkan untuk pelelangan pada masa

periode tertentu. Tinggi rendahnya tingkat suku bunga atau BI rate ini akan

mempengaruhi investasi di pasar modal karena investor dapat mengalihkan

dana invetasinya dalam bentuk simpanan di bank lokal dan pembelian SBI

di pasar uang sehingga berdampak pada IHSG di Bursa Efek Indonesia

(BEI). Hal ini telah dibuktikan oleh Lee (1992: 23) maupun Sitinjak dan

Kurniasari bahwa tingkat bunga berpengaruh negatif terhadap Indeks Harga

c. Pengaruh Nilai Tukar Rupiah Terhadap Pergerakan IHSG

Dalam penelitiannya, nilai tukar rupiah adalah harga rupiah terhadap

mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari suatu

mata uang yang ditranslasikan terhadap mata uang negara lain. Kurs inilah

sebagai salah satu indikator yang mempengaruhi aktifitas di pasar saham

maupun pasar uang karena invstor cenderung berhati-hati untuk melakukan

investasi. Menurunnya kurs rupiah terhadap mata uang asing khususnya

dollar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal

(Sitinjak dan Kurniasari 2003).

Nilai tukar mata uang suatu negara akan sangat penting dalam

perekonomiannya, nilai kurs akan terlihat dalam dunia investasi,

dikarenakan era globalisasi dimana investasi tidak hanya akan datang dari

dalam negeri, namun juga berasal dari luar negeri. Sehingga nilai tukar akan

sangat berpengaruh terhadap saham-saham dan harga saham di bursa efek.

Apabila nilai tukar mengalami pelemahan, maka hal tersebut akan

menggambarkan ketidakstabilan perekonomian suatu negara, dengan

demikian akan terjadi penarikan cash yang dilakukan investor asing karena

dinilai kurang baiknya ekonomi negara tersebut. Hal tersebut akan memicu

aksi jual saham-saham di bursa efek dan mengakibatkan turunnya IHSG.

terus berkembang, dan nilai mata uangnya naik, maka hal tersebut akan

menarik investor asing untuk ikut masuk berinvestasi. Dengan melakukan

aksi beli dalam investasi saham, maka hal tersebut akan membuat IHSG pun

naik.

G. Penelitian Terdahulu

Penelitian yang dilakukan oleh Theresia Puji Rahayu (2002)

menunjukkan hasil bahwa variabel nilai tukar dan suku bunga SBI mempunyai

pengaruh yang negatif terhadap variabel Indeks Harga Saham Gabungan (IHSG).

Shanty Oktavilia (2003), menggunakan analisis regresi berganda dimana PDB,

kurs rupiah, suku bunga SBI, Indeks DJIA mempunyai pengaruh positif terhadap

IHSG. Sedangkan suku bunga mempunyai pengaruh yang negatif terhadap

IHSG.

Dedy Pratikno (2006), menggunakan model ekonometrika Ordinary Least

Square (OLS) dengan variabel kurs, suku bunga SBI dan inflasi mepunyai

hubungan yang negatif terhadap IHSG, sedangkan Indeks Dow Jones

mempunyai pengaruh yang positif terhadap IHSG.

Handayani, (2007), pengaruh tingkat bunga SBI, nilai kurs dollar AS, dan

tingkat inflasi terhadap Indeks Harga Saham Gabungan (IHSG) (studi di Bursa

Efek Jakarta). Tujuan dari penelitian ini adalah untuk mengetahui pengaruh

indeks harga saham dan untuk mengetahui variabel yang dominan berpengaruh

terhadap Indeks Harga Saham Gabungan. Hasil penelitian ini membuktikan

bahwa Tingkat bunga SBI, nilai kurs Dollar AS dan Tingkat inflasi secara

serempak berpengaruh terhadap Indeks Harga Saham Gabungan. Tingkat bunga

SBI berpengaruh negatif terhadap Indeks Harga Saham Gabungan, sedangkan

Nilai Kurs Dollar AS dan Tingkat Inflasi berpengaruh positif terhadap Indeks

Harga Saham Gabungan. Dari ketiga variabel independen, variabel tingkat

bunga SBI adalah variabel yang paling dominan berpengaruh terhadap Indeks

Harga Saham Gabungan.

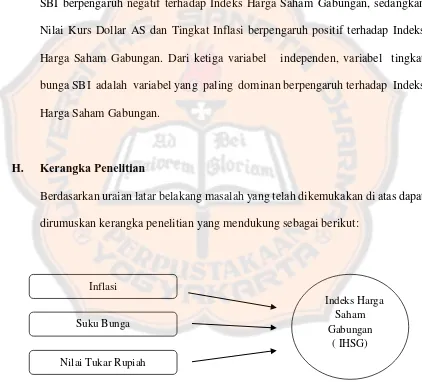

H. Kerangka Penelitian

Berdasarkan uraian latar belakang masalah yang telah dikemukakan di atas dapat

dirumuskan kerangka penelitian yang mendukung sebagai berikut:

Gambar 2.1 Kerangka Penelitian Sumber : data diolah

Inflasi

Suku Bunga

Nilai Tukar Rupiah

Indeks Harga Saham Gabungan

I. Hipotesis

Dari literatur yang telah dijelaskan diatas, penelitian ini akan mengambil

simpulan sementara atau hipotesis sebagai arah penelitian ini, yaitu

H1 : Inflasi berpengaruh terhadap Indeks Harga Saham Gabungan.

H2 : Suku Bunga berpengaruh terhadap Indeks Harga Saham Gabungan.

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi empiris dengan menggunakan

data sekunder, yaitu penelitian berdasarkan pada data-data yang diperoleh dari

penemuan dan pengamatan yang telah dilakukan. Data dalam penelitian ini

diperoleh dari hasil publikasi Bank Indonesia berupa laporan tahunan Bank

Indonesia, Statistik Ekonomi dan Keuangan Indonesia (SEKI), hasil publikasi

Badan Pusat Statistik (BPS) dan hasil dari Pojok BEI Universitas Islam Indonesia

meliputi data Indeks Harga Saham Gabungan (IHSG), tingkat suku bunga Bank

Indonesia, inflasi, kurs dolar Amerika terhadap rupiah (US$/Rp yang ditetapkan

Bank Indonesia.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang diukur dalam suatu skala numerik (angka). Data kuatitatif disini berupa

data runtut waktu (time series) yaitu data yang disusun menurut waktu pada suatu

variabel tertentu selama kurun waktu 20 tahun dari tahun 1992 sampai dengan

B. Waktu dan Tempat Penelitian

1. Tempat penelitian

Penelitian dilaksanakan di :

a. Pojok BEI (Bursa Efek Indonesia) Universitas Islam Indonesia untuk

data mengenai Indeks Harga Saham.

b. BPS Propinsi DIY untuk data mengenai data tentang inflasi, tingkat

suku bunga BI, dan nilai tukar rupiah

2. Waktu Penelitian

Penelitian dilakukan pada bulan Januari 2014 sampai dengan Maret 2014.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dari penelitian ini adalah Indeks Harga Saham Gabungan (IHSG) di

Bursa Efek Indonesia selama tahun 1992-2011.

2. Objek Penelitian

Objek penelitian ini difokuskan pada faktor-faktor yang diduga dapat

mempengaruhi pergerakan Indeks Harga Saham Gabungan, dan

faktor-faktor tersebut yaitu inflasi, nilai tukar rupiah, tingkat suku bunga. Jangka

waktu yang digunakan selama 20 tahun mulai dari tahun 1992 sampai

D. Teknik Pengumpulan data

Dalam penelitian ini teknik atau metode yang digunakan dalam pengumpulan

data adalah metode dokumentasi, yaitu mencatat, mengumpulkan, dan mengolah

data-data tertulis yang berhubungan dengan masalah penelitian baik dari sumber

dokumen/buku, jurnal, artikel dan internet mengenai inflasi, suku bunga, nilai

tukar rupiah dan indeks harga saham gabungan (IHSG).

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan salah satu

cara pengambilan sampling tidak acak (non-random sampling), yaitu metode

purposive sampling. Menurut Sanusi (2013:95), cara pengambilan sampel ini

disebut pula dengan judgement sampling, yaitu pengambilan sampel berdasarkan

pertimbangan-pertimbangan tertentu. Sampel yang digunakan dari periode waktu

yang sama, yakni dari periode 1992 sampai dengan 2011 dengan pertimbangan

ingin melihat perkembangan Bursa Efek Indonesia dari tahun 1990 an sampai

2011 dimana Indonesia telah dua kali mengalami krisis moneter. Data yang

diperoleh secara resmi dari BPS tentang inflasi dan suku bunga dan nilai tukar

rupiah sudah dalam bentuk tahunan, sedangkan IHSG yang berfluktuasi setiap

hari, peneliti mengolahnya dengan merata-ratakan data tersebut ke dalam data

F. Variabel Penelitian dan Definisi Operasional

1. Variabel Penelitian

Variabel penelitian terdiri dari variabel independen sebagai unsur yang

diasumsikan dapat mempengaruhi variabel dependen dan variabel dependen

sebagai unsur yang diasumsikan dapat dipengaruhi variabel independen.

a. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang

menjelaskan variabel lain yang terikat (Husein, 2003). Variabel bebas

dalam penelitian ini adalah inflasi, suku bunga, dan nilai tukar rupiah.

b. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi

oleh variabel-variabel independen (Husein, 2003). Variabel terikat dalam

penelitian ini adalah Indeks Harga Saham Gabungan di Bursa Efek

Indonesia.

2. Definisi Operasional Variabel

Penelitian ini menggunakan satu variabel dependen dan tiga variabel

independen. Definisi operasional masing-masing variabel dalam penelitian ini

sebagai berikut :

a. Indeks Harga Saham Gabungan (IHSG)

merupakan gabungan harga semua saham yang tercatat di Bursa Efek

Indonesia (BEI). Karena nilai IHSG yang berfluktuasi setiap hari oleh

karena itu peneliti mengolahnya dengan merata-ratakan data tersebut ke

dalam data tahunan. Pengukuran yang dilakukan dalam satuan rupiah.

b. Inflasi

Inflasi adalah tingkat kenaikan harga-harga barang secara umum yang

terjadi terus menerus. Indeks yang digunakan untuk mengukur tingkat

inflasi adalah Indeks Harga Konsumen (IHK). Pengukuran yang

digunakan adalah dalam satuan persen.

c. Suku Bunga

Bunga simpanan adalah bunga yang diberikan sebagai perangsang atau

balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga

simpanan merupakan harga yang harus dibayar bank kepada nasabah.

Suku bunga yang digunakan dalam penelitian ini adalah suku bunga

deposito bank umum (commercial bank) 12 bulan.

d. Nilai Tukar Rupiah

Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain.

Nilai tukar yang digunakan adalah nilai tukar rupiah terhadap dolar

Amerika/US.

Menurut Kuncoro (2001:68), data diperoleh dengan mengukur nilai satu

atau lebih variabel dalam sampel (populasi), semua data yang ada gilirannnya

merupakan variabel yang kita ukur, dapat diklasifikasikan menjadi data

kuantitatif dan data kualitatif. Jenis data yang digunakan dalam penelitian ini

adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik

(angka).

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beb

erapa variabel independen secara bersama‐sama maupun secara sendiri‐

sendiri terhadap variabel dependen. Hubungan fungsional antara satu

variabel dependen dengan variabel independen dapat dilakukan dengan

regresi berganda dan menggunakan data gabungan apabila dalam persamaan

garis regresi tercakup lebih dari dua variabel (termasuk variabel tidak bebas Y),

maka regresi ini disebut disebut garis regresi linear berganda (multiple linear

regression) (Supranto, 2005:148).

Metode analisis yang digunakan adalah regresi Linier berganda

dengan model sebagai berikut :

Y = a + b1X1+ b2X2 + b3X3 + e

keterangan :

a = konstanta

b1, b2, b3 = koefisien regresi

X1 = Inflasi

X2 = Suku Bunga

X3 = Nilai Tukar

1. Analisis Deskriptif

Untuk memberikan gambaran secara umum, akan diadakan analisis statistik

deskriptif mengenai variabel-variabel penelitian, yaitu Indeks Harga Saham

Gabungan, Laju Inflasi, Tingkat Suku Bunga, dan Nilai Tukar Rupiah.

Deskripsi variabel tersebut disajikan dalam bentuk frekuensi absolut yang

menyajikan angka rata-rata, median, kisaran, dan standar deviasi.

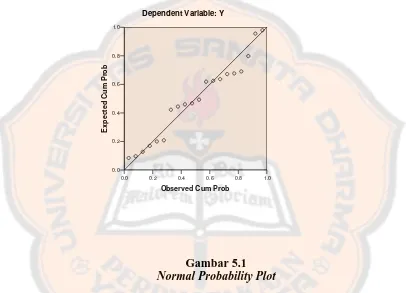

2. Uji Normalitas

Uji Normalitas data dilakukan untuk melihat apakah suatu data terdistribusi

secara normal atau tidak. Uji normalitas data dilakukan dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dari data

yang sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk garis lurus diagonal dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

Dasar pengambilan keputusan dalam mendeteksi normalitas yaitu:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3. Pengujian Asumsi Klasik

Persamaan regresi linier berganda yang digunakan dalam penelitian ini

dikatakan baik jika terbebas dari asumsi-asumsi klasik statistik, baik itu

multikoleniaritas, autokorelasi dan heteroskedastisitas (Sawieo, 2010).

Untuk mengetahui apakah ketiga aspek di atas tidak terpenuhi maka perlu

dilakukan pengujian atas masing-masing asumsi klasik tersebut.

a. Uji Multikolinearitas

Menurut Ghozali (2001) uji ini bertujuan menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Pada

model regresi yang baik seharusnya antar variabel independen tidak

terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas

dalam model regresi dapat dilihat dari tolerance value atau variance