PENGARUH INFLASI,SUKU BUNGA, DAN NILAI TUKAR

RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG)DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Siska Wahyuni Sukamto

201110160311080

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH INFLASI,SUKU BUNGA, DAN NILAI TUKAR

RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG)DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Siska Wahyuni Sukamto

201110160311080

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang

”PENGARUH INFLASI, SUKU BUNGA, DAN NILAI TUKAR RUPIAH

TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) DI BURSA

EFEK INDONESIA”.

Di dalam tulisan ini disajikan pokok-pokok bahasan yang meliputi saham gabungan dengan tiga variabel (Inflasi, Suku Bunga, dan Nilai Tukar Rupiah) sebagai variabel yang mempengaruhi Indeks Harga Saham Gabungan.

Adapun tujuan penyusunan laporan penelitian skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis mengucapkan banyak terima kasih kepada:

1. Dr. Muhajir Effendy, MAP, selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Drs. Marsudi, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

5. Drs. Mursidi, MM, selaku dosen wali yang telah membimbing dan memberikan banyak masukan kepada penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

6. Ibu, Ayah serta Adik saya yang selalu memberikan doa, dukungan, fasilitas, serta kasih sayang yang luar biasa hingga terselesaikan skripsi ini.

7. Ardiansyah Aries Pratama, S.pd yang telah menjadi semangat dan motivasi saya dalam menyelesaikan skripsi ini.

8. Teman-teman di tempat part time aida, rona, selvi, wella dan M. Fahri yang telah memberikan masukan untuk menyelesaikan skripsi ini dan Teman-teman Program Studi Manajemen B angkatan 2011.

9. Dan semua pihak yang tidak dapat penulis sebutkan satu per satu dalam membantu hingga terselesaikannya penulisan tugas akhir ini.

Semoga amal dari bapak, ibu, saudara-saudara dan teman-teman mendapatkan pahala yang setimpal kepada Allah SWT.

Penulis menyadari akan kekurangan kesempurnaan penulisan skripsi ini, maka segala kritik maupun saran yang bersifat membangun sangat penulis harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Wassalamu’alaikum Wr. Wb

Malang, 03 Februari 2015 Penulis,

DAFTAR ISI A.Tinjauan Penelitian Terdahulu... 8

B. Landasan Teori ... 10

C.Kerangka Pemikiran Penelitian ... 31

D.Hipotesis ... 32

BAB III METODE PENELITIAN A.Jenis Penelitian ... 33

B. Definisi Operasioanal Variabel ... 33

C.Data dan Sumber Data ... 34

D.Teknik Pengumpulan Data ... 35

E. Teknik Analisis dan Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Hasil Penelitian ... 44

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 60 B. Keterbatasan Penelitian ... 61 C.Saran ... 62 DAFTAR PUSTAKA

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Pemikiran Penelitian 31

3.1 Uji F 41

3.2 Uji t 42

4.1 Hasil Uji Normalitas 45

4.2 Hasil Uji Heteroskedastisitas 47

4.3 Hasil Uji F 51

DAFTAR TABEL

Nomor Judul Halaman

1. Tabel 1 Perkembangan Tingkat Inflasi,Suku Bunga, Nilai Tukar Rupiah

DAFTAR LAMPIRAN

Nomor Judul

1 Pulling Data

2 Hasil Uji Normalitas

3 Hasil Uji Autokorelasi

4 Hasil Uji Multikolinieritas

5 Hasil Uji Heteroskedastisitas

6 Hasil Analisis Regresi Linier Berganda

7 Hasil Uji Koefisisen Determinasi

8 Hasil Uji F

Persembahanku

Yang Utama Dari Segalanya

…sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih saying-Mu telah memberukanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan. Sholawat serta salam selalu terlimpahkan keharibaan Rosulullah Muhammad SAWKupersembahkan karya sederhana ini kepada orang yang sangat

kukasihi dan kusayangi

Ibunda, Ayahanda, Adekku dan Kekasihku tercinta

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji, Pakarti. 2001. Pengantar Pasar Modal. Jakarta: Rineka.

Darmadji, Tjiptono dan Fakhrudin, H,M. 2001. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: BP- UNDIP.

Hasan, Iqbal. 2001. Pokok-pokok Materi Statistik 2. Edisi Kedua. Jakarta: PT Bumi Aksara.

Herianto, Farid dan Siswanto Sudomo. 2000. Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta

Kuncoro, Mudrajad. 2001. Manajemen Keuangan Internasional. Yogyakarta: BPFE.

Murni, Asfia. 2006. Ekonomi Makro. Jakarta: PT Refika Aditama.

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia. Edisi 1. Jakarta: PT Raja Grafin Pustaka.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Samuelson dan Nordhaus. 2004. Ilmu Makroekonomi. Edisi 17. Jakarta: PT Media Global Edukasi.

Sanusi, Anwar. 2011. Metodelogi Penelitian Bisnis. Jilid 1. Jakarta: Salemba Empat.

Supranto J. 2009. Statistik Teori dan Aplikasi. Jakarta: Erlangga.

Tandelilin, Eduardus. 2001. Analisis Investasi Manajemen Portofolio. Cetakan Pertama. Yogyakarta: BPFE.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius

Anggoro, Susilo Tri. 2011. Pengaruh Inflasi, Kurs dan Suku Bunga SBI terhadap Indeks Harga Saham Gabungan pada Bursa Efek Indonesia periode 2005-2009. Skripsi. Surakarta: Universitas Sebelas Maret.

Waluyo, Eko Dwi. 2006. Ekonomika Makro. Malang: UMM Press.

Wijaya, Trisnadi. 2012. Analisis Pengaruh tingkat Inflasi, Tingkat Suku Bunga, dan Nilai Tukar Rupiah terhadap IHSG di Bursa Efek Indonesia periode 2007-2011. Jurnal.

Yuliana, Indah. 2010. Investasi Produk Keuangan Syariah. Malang: UIN-MALIKI PRESS (Anggota IKAPI).

www.bi.go.id. BI rate. Diakses pada tanggal 12 Oktober 2014.

www.bi.go.id. Inflasi. Diakses pada tanggal 12 Oktober 2014.

www.bi.go.id. Kurs. Diakses pada tanggal 12 Oktober 2014.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan perekonomian setiap negara tidak selalu stabil, tetapi

berubah-ubah akibat berbagai masalah ekonomi yang timbul. Salah satu aspek penting

dari kegiatan perekonomian yang menjadi dasar analisis dalam teori ekonomi

makro adalah pandangan bahwa sistem pasar bebas tidak dapat mewujudkan

kestabilan harga dan pertumbuhan ekonomi yang teguh. Setiap perekonomian

tidak terlepas dari berbagai masalah, seperti pengangguran, kenaikan harga

dan pertumbuhan ekonomi yang tidak stabil, untuk mengatasi berbagai

masalah ekonomi makro di suatu negara tersebut, maka pemerintah perlu

membuat kebijakan. Salah satunya adalah membuat kebijakan moneter.

Kebijakan moneter merupakan kebijakan yang dilakukan bank sentral

dalam mengatur dan mengendalikan jumlah uang yang beredar (Asfia Murni,

2006), dapat disimpulkan bahwa kebijakan moneter mempengaruhi

perekonomian. Kestabilan ekonomi tercermin terutama melalui terkendalinya

laju inflasi atau terkendalinya laju perubahan tingkat harga barang dan jasa.

Inflasi menunjukan kenaikan harga umum atau suatu fenomena ekonomi yang

berkaitan dengan terjadinya penurunan nilai uang yang ditandai dengan

kenaikan harga hampir semua barang dalam waktu yang lama.

2

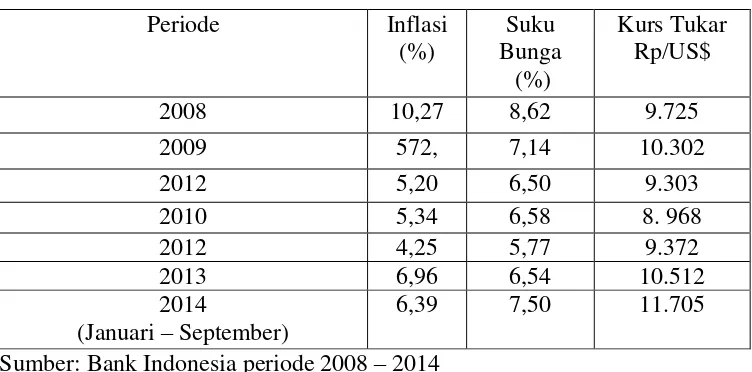

Tabel 1: Perkembangan tingkat inflasi, suku bunga, dan nilai tukar rupiah periode 2008 - 2014

Periode Inflasi

Sumber: Bank Indonesia periode 2008 – 2014

Berdasarkan data tabel 1 di atas menunjukan bahwa pada tahun

2014 tingkat inflasi di tutup sebesar 6,39% dengan suku bunga yang tinggi

mencapai 7,50% dan kurs tukar sebesar Rp.11.705 dibandingkan tahun-tahun

sebelumnya. Inflasi yang sangat tinggi terjadi di tahun 2008, dimana tingkat

inflasi mencapai 10,27% dan merupakan inflasi tertinggi selama kurun waktu

7 tahun. Suku bunga tertinggi juga terjadi pada tahun 2008 yang mencapai

8,62%, serta di tahun 2014 kurs tukar merupakan yang tertinngii sebesar Rp.

11.705 naik Rp.1.193 dari tahun 2013 yaitu 10.512.

Penurunan inflasi sejak tahun 2008 terus terjadi sampai pada tahun

2012 yang kemudian terjadi kenaikan sebesar 2,71% di tahun 2013 yaitu

mencapai 6,96% di bandingkan tahun sebelumnya, dan kemudian penurunan

terjadi di tahun 2014 sebesar 2,43% menjadi 6,39%. Suku bunga mengalami

kenaikan dan penurunan yang fluktuasi dan suku bunga terendah selama

3

tahun-tahun sebelumnya dan tahun berikutnya, sementara kurs tukar paling

rendah terjadi di tahun 2010 yaitu sebesar Rp. 8.968.

Besar kecilnya tingkat inflasi tergantung dari besar kecilnya permintaan

dan penawaran uang. Teori permintaan uang berkaitan dengan faktor-faktor

yang menyebabkan timbulnya permintaan uang, sedangkan teori penawaran

uang berkaitan dengan jumlah uang yang tersedia, dan upaya dalam

mengendalikannya agar tidak menimbulkan inflasi atau deflasi. Kekuatan

permintaan dan penawaran uang di pasar finansial akan membentuk suku

bunga.

Suku bunga adalah harga uang, yang nilainya ditentukan oleh kurva

permintaan uang dan penawaran uang. Perubahan kenaikan suku bunga dan

inflasi serta melemahnya nilai tukar rupiah memerlukan waktu untuk dapat

mengubah biaya produksi, keuntungan perusahaan, dan lebih lanjut harga

saham perusahaan di bursa efek.

Setiap negara selalu menjaga agar nilai tukar mata uang domestik

negaranya dalam keadaan yang stabil terhadap nilai tukar mata uang asing.

Nilai tukar dapat diartikan sebagai harga dari suatu mata uang domestik

terhadap mata uang negara lain. Nilai tukar sebuah mata uang terhadap mata

uang negara lain bergantung pada daya tarik mata uang tesebut di pasar. Nilai

tukar yang stabil mempunyai peran penting dalam rangka tercapainya

stabilitas moneter serta mendukung kegiatan ekonomi. Nilai tukar yang stabil

diperlukan untuk terciptanya iklim yang kondusif bagi seluruh kegiatan

4

Nilai tukar menjadi salah satu indikator yang mempengaruhi

perdagangan di pasar uang dan saham, karena melemahnya nilai tukar rupiah

terhadap mata uang asing akan memiliki pengaruh negatif terhadap

perekonomian dan pasar modal.

Pasar modal merupakan pasar dimana diperjualbelikan instrumen

keuangan jangka panjang yang memegang peranan sangat penting dalam

perekonomian Indonesia (Tjiptono, 2001), dimana nilai Indeks Harga Saham

Gabungan dapat menjadi leading indikator bagi ekonomi suatu negara.

Pergerakan indeks sangat dipengaruhi oleh ekspektasi investor atas kondisi

fundamental negara maupun global. Indeks harga saham yang mengalami

peningkatan dapat mengindikasikan adanya perbaikan kinerja perekonomian,

sedangkan indeks harga saham yang mengalami penurunan dapat disebabkan

oleh kondisi perekonomian di negara tersebut yang sedang mengalami

permasalahan. Indeks harga adalah rata-rata tertimbang dari harga-harga

produk berdasarkan uang yang berlaku di pasar.

Secara garis besar, ada tiga faktor utama yang berpengaruh terhadap

pergerakan IHSG yaitu: faktor domestik, faktor asing, dan faktor aliran modal

ke Indonesia. Faktor domestik berupa faktor-faktor fundamental suatu negara

seperti inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga,

maupun nilai tukar rupiah. Faktor asing merupakan salah satu implikasi dari

bentuk globalisasi dan semakin terintegrasinya pasar modal de seluruh dunia.

Bedasarkan latar belakang tersebut penulis tertarik untuk melakukan

5

Rupiah terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek

Indonesia”.

B. Rumusan Penelitian

Berdasarkan pada latar belakang masalah yang memberikan landasan

dan faktor pendorong diadakannya penelitian ini, maka permasalahan yang

dapat dikemukakan guna dibahas lebih lanjut untuk mengetahui

pemecahannya, yaitu:

1. Apakah inflasi, suku bunga, dan nilai tukar rupiah berpengaruh terhadap

Indeks Harga Saham Gabungan (IHSG)?

2. Dari variabel inflasi, suku bunga, dan nilai tukar rupiah, mana yang paling

berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG)?

C. Batasan Penelitian

Guna mempermudah proses pembahasan dan pemecahan permasalahan

yang diangkat dengan cara seefektif mungkin untuk menghindari pembiasan

dan pembaruan, maka perlu adanya batasan dan ruang lingkup yang relevan,

meliputi:

1. Inflasi bulanan berdasarkan indeks harga konsumen selama periode

Januari 2008 – September 2014.

2. Suku bunga BI bulanan periode Januari 2008 – September 2014.

3. Perkembangan nilai tukar rupiah terhadap Dollar Amerika bulanan periode

6

4. Indeks Harga Saham Gabungan penutupan akhir bulannya selama periode

Januari 2008 – September 2014.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Sesuai dengan penelitian yang diangkat, maka penelitian ini

mempunyai tujuan untuk:

a. Untuk menguji apakah inflasi, suku bunga, dan nilai tukar rupiah

berpengaruh secara signifikan terhadap Indeks Harga Saham

Gabungan (IHSG).

b. Untuk mengetahui variabel yang paling dominan mempengaruhi

Indeks Harga Saham Gabungan (IHSG).

2. Manfaat Penelitian

1. Bagi investor

Hasil penelitian ini dapat memberikan informasi menganai faktor

yang mempengaruhi Indeks Harga Saham Gabungan sehingga

diharapkan dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan untuk investasi di pasar modal.

2. Bagi pemerintah

Penelitian ini dapat digunakan sebagai masukan untuk membuat

kebijakan-kebijakan yang berkenaan dengan inflasi, suku bunga, dan

nilai tukar rupiah seiring diketahuinya pengaruh dari inflasi, suku

7

telah atau akan terjadi dapat diantisipasi dan ditangani dengan

sebaik-baiknya.

3. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya yang ingin melakukan kajian lebih

dalam mengenai pengaruh inflasi, suku bunga, dan nilai tukar rupiah

terhadap indeks harga saham gabungan, diharapkan penelitian ini dapat

8

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Tri Susilo Anggoro (2011) melakukan penelitian dengan judul

“Pengaruh Inflasi,Kurs dan Suku Bunga SBI Terhadap Indeks Harga Saham

Gabungan Pada Bursa Efek Indonesia Periode 2005-2009” dengan

menggunakan metode regresi berganda. Jenis penelitian merupakan jenis

penelitian deskriptif kuantitatif yaitu penelitian yang menggunakan analisis

teoritis dan dibuktikan secara empiris dengan angka-angka. Definisi

operasional variabelnya adalah inflasi, kurs, suku bunga SBI, dan IHSG.

Berdasarkan hasil perhitungan memperoleh hasil bahwa variabel inflasi,

kurs, dan suku bunga SBI secara simultan berpengaruh positif signifikan

terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia,

secara parsial variabel inflasi tidak berpengaruh signifikan terhadap IHSG,

variabel kurs berpengaruh negatif dan signifikan terhadap IHSG, dan variabel

suku bunga SBI berpengaruh negatif dan signifikan terhadap IHSG.

Trisnadi Wijaya (2012) melakukan penelitian dengan judul “Analisis

Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI dan Nilai Tukar Rupiah

Terhadap IHSG di Bursa Efek Indonesia periode 2007-2011” dengan

menggunakan metode regresi linier berganda. Jenis penelitian merupakan

jenis penelitian korelasional, yaitu penelitian yang bertujuan untuk

9

lainnya. Definisi operasional variabelnya adalah tingkat inflasi, tingkat suku

bunga SBI, nilai tukar rupiah, dan IHSG.

Berdasarkan hasil perhitungan memperoleh hasil bahwa variabel inflasi,

suku bunga, dan kurs secara simultan mempengaruhi pergerakan Indeks

Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Secara parsial

tingkat inflasi berpengaruh positif dan signifikan terhadap pergerakan IHSG,

dimana semakin tinggi tingkat inflasi, maka IHSG akan naik, tingkat suku

bunga SBI berpengaruh negatif dan signifikan terhadap pergerakan IHSG,

dimana semakin besar tingkat suku bunga SBI maka IHSG akan turun dan

nilai tukar rupiah berpengaruh negatif dan signifikan terhadap IHSG, dimana

semakin tinggi nilai tukar rupiah, maka IHSG akan turun. Perbedaan

penelitian ini dan penelitian terdahulu yaitu:

1. Pada penelitian ini selain meneliti pengaruh parsial dan simultan antar

variabel bebas juga ingin mengetahui variabel bebas mana yang paling

berpengaruh terhadap variabel terikat.

2. Perbedaan periode waktu yang digunakan dalam penelitian. Periode

penelitian yang dilakukan Tri Susilo Anggoro (2011) yaitu tahun

2005-2009 dan oleh Trisnadi Wijaya (2012) periode 2007- 2011, sedangkan

penelitian ini mengambil data bulanan periode Januari 2008 - September

2014.

3. Suku bunga yang digunakan pada penelitian sebelumnya menggunakan

10

suku bunga Bank Indonesia (BI rate). Dipilihnya BI rate karena suku

bunga inilah yang dijadikan acuan dalam penentuan suku bunga lainnya.

B. Tinjauan Teori

1. Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham adalah suatu indikator yang menunjukan

pergerakan saham. Indeks berfungsi sebagai indikator tren pasar, artinya

pergerakan indeks akan menggambarkan kondisi pasar pada saat pasar

sedang aktif atau tidak. Menurut Djiptono (2001) di pasar modal, sebuah

indeks diharapkan memiliki lima fungsi yaitu:

1. Sebagai indikator tren pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolak ukur kinerja portofolio.

4. Memfasilitasi pembentukan portofolio secara strategi pasif.

5. Memfasilitasi berkembangnya produk derivative.

IHSG pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai

indikator pergerakan harga saham yang tercatat di BEI baik saham biasa

maupun preferen. Indeks harga adalah suatu angka yang digunakan untuk

melihat perubahan mengenai harga dalam waktu dan tempat yang sama

ataupun berlainan. Indeks adalah ukuran statistik yang biasanya digunakan

dalam menyatakan perubahan perbandingan nilai suatu variabel tunggal

11

Harga Saham Gabungan, digunakan formulasi sebagai berikut (Anoraga

dan Pakarti, 2001):

Dimana:

= Total harga semua saham pada waktu yang berlaku

= Total harga saham pada waktu dasar

Ada beberapa macam pendekatan atau metode perhitungan yang

digunakan untuk menghitung indeks, yaitu:

1. Menghitung rata-rata (aritmatic mean) harga saham yang masuk dalam

anggota indeks.

2. Menghitung (geometric mean) dari indeks individual saham yang

termasuk anggota indeks.

3. Menghitung rata-rata tertimbang nilai pasar

Seperti halnya indeks bursa lainnya, perhitungan indeks di BEI

menggunakan rata-rata tertimbang dari nilai pasar. Rumus dasar

perhitungan indeks adalah:

Nilai pasar adalah komulatif jumlah saham dari ini dikali harga

pasar hari ini atau disebut kapitalisasi pasar. Nilai dasar adalah nilai

yang dihitung berdasarkan harga perdana dari masing-masing saham

atau berdasarkan harga yang telah dikoreksi jika perusahaan telah

12

bursa berubah. Penyesuaian dilakukan agar indeks benar-benar

mencerminkan pergerakan harga saham. Harga-harga saham bergerak

dalam hitungan detik dan menit sehingga nilai indeks pun bergerak naik

turun dalam hitungan waktu yang cepat pula.

Indeks memiliki kegunaan atau manfaat spesifik, anatara lain:

1. Indeks dapat digunakan untuk menghitung total imbal hasil dari pasar

secara agregat atau beberapa komponen pasar pada periode waktu

tertentu dan menggunakan tingkat pengembalian tersebut sebagai tolak

ukur untuk menilai kinerja dari portofolio individu.

2. Untuk mengembangkan portofolio indeks.

3. Indeks dapat digunakan untuk menguji faktor-faktor yang

mempengaruhi pergerakan harga saham secara agregat.

4. Perubahan harga historis dapat digunakan untuk memprediksi

pergerakan di masa depan.

5. Risiko yang relevan dengan risiko aset individual (saham) adalah risiko

sistematik, yang merupakan hubungan antara tingkat imbal hasil untuk

portofolio pasar dari risiko asset, dengan demikian, pada saat

menghitung risiko sistematik untuk risiko aset individual perlu untuk

mengaitkan tingkat pengembaliannya dengan imbal hasil dari indeks

pasar agregat.

Harga saham yang mengalami perubahan setiap harinya membuat

investor harus mampu memperhatikan faktor-faktor yang mempengaruhi

13

dapat berasal dari internal maupun eksternal (Indah Yuliana, 2010),

adapun faktor internalnya antara lain adalah laba perusahaan, pertumbuhan

aktiva tahunan, likuiditas, nilai kekayaan total, dan penjualan. faktor

eksternalnya adalah kebijakan pemerintah dan dampaknya, pergerakan

suku bunga, inflasi, fluktuasi nilai tukar mata uang, rumor dan sentimen

pasar.

Fokus dari penelitian ini adalah pengaruh inflasi, suku bunga, dan

nilai tukar rupiah terhadap Indeks Harga Saham Gabungan di indonesia.

Pengambilan ketiga faktor tersebut bukan disebabkan oleh ketiga faktor itu

saja yang dicurigai memiliki pengaruh terhadap perubahan harga saham di

Indonesia, akan tetapi lebih pada kecurigaan bahwa ketiga faktor tersebut

sangat dominan pengaruhnya terhadap perubahan harga saham.

2. Inflasi

Inflasi merupakan salah satu bentuk penyakit ekonomi yang sering

muncul dan dialami oleh hampir semua negara. Tidak dapat dipungkiri

bahwa memerangi laju inflasi merupakan salah satu bentuk kebijakan

ekonomi yang sering dikenal dengan stabilitas harga.

Dwi Eko Waluyo (2006) mendefinisikan inflasi sebagai

kecenderungan kenaikan harga-harga umum secara terus menerus.

Pengertian kenaikan harga satu atau beberapa macam barang pada suatu

saat tertentu dan hanya “sementara” belum tentu menimbulkan inflasi.

Inflasi yang semakin meningkat menjadi sinyal negatif bagi para

14

terjadi peningkatan inflasi, terlebih pada saat terjadi inflasi menyebabkan

kenaikan resiko investasi pada saham. Kecenderungan para investor untuk

melepas sahamnya akan menyebabkan harga saham tersebut turun.

Kondisi penurunan saham akan tercermin pada indeks harga saham.

Penggolongan berdasarkan asal dari inflasi dapat dibedakan menjadi:

1. Inflasi yang berasal dari dalam negeri (domestic inflation).

Inflasi terjadi karena kenaikan harga akibat adanya kondisi shock

(kejutan) dari dalam negeri baik karena perilaku masyarakat maupun

pemerintah yang mengakibatkan kenaikan harga.

2. Inflasi yang berasal dari luar negeri (imported inflation).

Menaikan harga-harga umum saja tidak dipengaruhi oleh harga

dalam negeri, tetapi juga oleh harga-harga luar negeri yang tercermin

pada harga barang-barang import, dengan demikian kenaikan indeks

harga luar negeri akan mengakibatkan kenaikan indeks harga umum

dan dengan sendirinya akan mempengaruhi laju inflasi.

Secara garis besar ada 3 kelompok teori mengenai inflasi yaitu:

1. Teori kuantitas

Menurut teori ini, bahwa terjadinya inflasi pada dasarnya

disebabkan oleh jumlah uang yang beredar dan harapan masyarakat

tentang harga dimasa mendatang. Laju inflasi ditentukan oleh laju

pertambahan jumlah uang yang beredar dan oleh masyarakat mengenai

15

2. Teori keynes

Menurut teori ini, inflasi timbul karena masyarakat ingin

mengkonsumsi lebih besar dari kemampuan ekonominya. Proses inflasi

menurut pandangan ini, tidak lain adalah proses perebutan bagian rezeki

diantara kelompok-kelompok sosial yang menginginkan bagian yang

lebih besar dari pada yang bisa disediakan oleh masyarakat tersebut.

3. Teori strukturalis

Teori strukturalis adalah teori mengenai inflasi yang didasarkan

atas pengalaman di negara-negara latin. Teori ini memberi tekanan pada

ketegaran (inflexibilities) dari struktur perekonomian negara-negara

sedang berkembang, karena inflasi dikaitkan dengan faktor-faktor

struktural dari perekonomian, maka teori ini disebut teori inflasi jangka

panjang.

Penggolongan atas dasar penyebab awal dari inflasi, dibedakan

menjadi:

1. Demand Pull Inflation

Inflasi ini timbul karena permintaan dalam negeri (baik

masyarakat maupun pemerintah) akan berbagai barang sangat kuat dan

besar serta melebihi keluaran (output) yang ada dalam perekonomian

tersebut.

2. Cosh Push Inflation

Inflasi ini timbul karena adanya kenaikan biaya produksi atau

16

dalam penggunaan input produksi, menyebabkan naiknya harga jual

produksi.

3. Combined Inflation

Inflasi ini timbul karena pengaruh pergeseran permintaan dan

penawaran masyarakat dengan demikian harga yang timbul disebabkan

oleh permintaan masyarakat yang kuat dan juga adanya tuntutan dari

buruh atau pengusaha yang menyebabkan kenaikan ongkos.

Tingkat inflasi ditentukan dengan berbagai cara, antara lain:

1. Angka harga umum (general price)

Angka indeks adalah suatu angka untuk mengukur perubahan

persentase yang terjadi di dalam angka rata-rata selama jangka waktu

tertentu. Indeks harga merupakan suatu indikator yang menunjukan

tingkat harga pada waktu tertentu secara relatif dibanding dengan suatu

tingkat harga barang tersebut pada tahun dasar yang dipilih berdasarkan

keadaan ekonomi yang normal, dengan demikian laju inflasi dapat

diketahui berdasarkan perubahan tingkat harga barang pada indeks

harga. Formulasi yang umum dipakai adalah sebagai berikut:

Dimana:

= Laju Inflasi pada periode t

= Harga Umum pada periode t

17

2. GNP Deflator

Gross Natioanal Product adalah jumlah barang dan jasa yang

dihasilkan oleh suatu negara dalam satu tahun, yang dinilai dalam unit

moneter sebelum dikurangi dengan jumlah penyusutan. Perhitungan

GNP adalah dengan cara menghitung semua barang dan jasa akhir yang

dihasilkan oleh suatu negara disemua sektor produksi (termasuk

pemerintah dan perbankan) selama satu tahun. Volume produksi

dihitung menurut lapangan usaha dan dinilai dalam unit moneter

menurut harga pasar yang berlaku, yang mana hasil totalnya merupakan

Produk Domestik Bruto (PDB).

Dengan GNP Deflator, tingkat inflasi ditentukan menurut tingkat

kenaikan harga semua barang dan jasa yang dihitung dalam penentuan

GNP. Formulasi yang digunakan adalah:

Dimana:

GNP Nominal = berdasar harga yang berlaku

GNP Rill = berdasar harga konstan

3. Indeks Harga Konsumen

Indeks harga konsumen adalah nomor indeks yang mengukur

rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga. IHK

merupakan presentase yang digunakan untuk menganalisis laju inflasi.

18

mengukur inflasi di Indonesia. IHK dapat diperoleh dalam bentuk

bulanan, triwulan ataupun tahunan. Formulasi yang digunakan adalah:

Dimana:

= Laju Inflasi pada periode t.

= Indeks Harga Konsumen periode t.

= Indeks Harga Konsumen periode t-1.

4. Atas harga yang diharapkan

Cara ini sering ditunjukan dengan menitik beratkan pada

perhitungan harga dan laju inflasi pada periode yang berlaku, dan yang

ditonjolkan adalah peranan harga yang diharapkan pada periode yang

akan datang untuk menghitung laju inflasi. Formulasi yang digunakan

adalah:

Dimana:

= Laju Inflasi yang diharapkan pada tahun t.

= Atas Harga pengharapan pada tahun t+1.

= Atas Harga yang berlaku pada tahun t.

5. Indeks harga dalam negeri dan luar negeri

Untuk negara-negara dengan sistem perekonomian terbuka,

19

akan nampak pula pada angka indeks harga umum. Formulasi yang

digunakan adalah:

IHU = a IHDN + (1-a) IHLN

Dimana:

IHU = Indeks Harga Umum.

IHDN = Indeks harga dalam negeri.

IHLN = Indeks harga luar negeri.

A = Besarnya sumbangan pengaruh indeks harga dalam negeri

terhadap indeks harga umum.

Asfia Murni (2006) di tinjau dari parah tidaknya inflasi yang terjadi,

inflasi yang terjadi dapat digolongkan menjadi:

1. Moderat Inflation (laju inflasinya 7-10%) adalah inflasi yang ditandai

dengan harga-harga yang meningkat secara lambat.

2. Galloping Inflastion (laju inflasinya antara 20-100%) adalah inflasi

ganas yang dapat menimbulkan gangguan-gangguan serius terhadap

perekonomian dan timbulnya distorsi-distorsi besar dalam

perekonomian. Hal ini ditandai dengan uang kehilangan nilainya

dengan cepat, sehingga orang tidak suka memegang uang atau lebih

baik memegang barang. Kredit jangka panjang yang didasarkan pada

indeks harga atau menggunakan mata uang asing. Kegiatan investasi

20

3. Hyperinflation (laju inflasinya di atas 100%) adalah inflasi yang tingkat

inflasinya sangat tinggi. Inflasi ini sangat mematikan kegiatan

perekonomian masyarakat.

Dampak inflasi dapat memepengaruhi distribusi pendapatan, alokaso

faktor produksi serta produk nasional. Efek terhadap distribusi pendapatan

disebut dengan equity effect, sedang efek terhadap alokasi faktor produksi

dan produk nasional masing-masing disebut efficiency effect dan output

effect.

1. Efek terhadap pendapatan

Efek terhadap pendapatan sifatnya tidak merata, ada yang

dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi.

Pihak-pihak yang dirugikan adalah masyarakat yang mendapatkan

pendapatan tetap, orang yang menumpuk kekayaan dalam bentuk uang

kas, demikian juga dengan pihak yang memberikan pinjaman dengan

bunga yang lebih rendah dari laju inflasi. Pihak yang mendapat

keuntungan dengan adanya inflasi adalah mereka yang memperoleh

kenaikan pendapatan dengan presentase yang lebih besar dari laju

inflasi atau mereka yang mempunyai kekayaan bukan uang dimana

nilainya naik dengan presentase lebih besar dari laju inflasi

2. Efek terhadap efisiensi

Inflasi dapat mengubah pola alokasi faktor-faktor produksi.

Perubahan ini dapat terjadi melalui kenaikan permintaan akan berbagai

21

dalam produksi beberapa barang tertentu, dengan adanya inflasi,

permintaan akan barang tertentu mengalami kenaikan yang lebih besar

dari barang lain, yang kemudian mendorong kenaikan produksi barang

tersebut. Kenaikan produksi barang ini pada gilirannya akan mengubah

pola alokasi faktor produksi yang sudah ada.

3. Efek terhadap output

Inflasi dapat mengakibatkan terjadinya kenaikan produksi, karena

dalam keadaan inflasi biasanya kenaikan harga barang mendahului

kenaikan upah sehingga keuntungan pengusaha naik. Kenaikan

keuntungan ini akan mendorong kenaikan produksi, karena apabila laju

inflasi cukup tinggi dapat mengakibatkan sebaliknya, yakni penurunan

output. Keadaan inflasi yang tinggi akan mengakibatkan nilai uang riil

turun secara derastis, masyarakat cenderung tidak menyukai uang kas,

yang biasanya diikuti dengan turunnya produksi barang.

Upaya-upaya untuk mengendalikan inflasi dapat berupa penerapan

kebijakan fiskan dan kebijakan moneter:

1. Kebijakan fiskal

Kebijakan fiskal merupakan kebijakan pemerintah untuk

mengubah dan mengendalikan penerimaan dan pengeluaran pemerintah

melalui APBN (Anggaran Penerimaan dan Belanja Negara) dengan

maksud untuk mengatasi masalah yang sedang dihadapi. Kebijakan

fiskal bertujuan untuk mengurangi jumlah uang yang beredar dengan

22

menurunkan daya beli masyarakat, sehingga pembelian terhadap barang

konsumsi dan investasi turun. Bentuk kebijakan fiskal untuk jangka

pendek berupa:

a. Membuat perubahan yang berkaitan dengan pembelanjaan atau

pengeluaran pemerintah.

b. Membuat perubahan yang berkaitan dengan sistem pajak dan jumlah

pajak yang ditetapkan.

Untuk jangka panjang kebijakan fiskal dapat berupa:

a) Kebijakan penstabilan otomatik artinya menjalankan sistem pajak

yang telah ada.

b) Kebijakan fiskal diskresional artinya kebijakan yang secara khusus

membuat perubahan terhadap sistem yang ada.

2. Kebijakan moneter

Kebijakan moneter merupakan upaya untuk mencapai tingkat

pertumbuhan ekonomi yang tinggi secara berkelanjutan dengan tetap

mempertahankan kestabilan harga. Tujuan utama dengan adanya

kebijakan moneter adalah untuk mencapai suatu keseimbangan internal

seperti pertumbuhan ekonomi yang tinggi, stabilitas harga, dan

pemerataan pembangunan, serta tercapainya tujuan ekonomi makro,

yakni menjaga stabilitas ekonomi yang dapat diukur dengan

kesempatan kerja, kestabilan harga serta neraca pembayaran

internasional yang seimbang. Pertumbuhan ekonomi suatu negara dapat

23

kestabilan dalam kegiatan perekonomian terganggu maka kebijakan

moneter dapat dipakai untuk tindakan stabilisasi.

3. Suku Bunga (BI rate)

Sejak awal juli 2005, Bank Indonesia menggunakan mekanisme BI

rate (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang

diinginkan oleh Bank Indonesia untuk pelelangan pada masa periode

tertentu. BI rate adalah suku bunga instrumen sinyaling Bank Indonesia

yang ditetapkan pada rapat Dewan Gubernur (www.bi.go.Id).

Suku bunga adalah jumlah bunga yang dibayarkan per unit waktu

yang disebut sebagai presentase dari jumlah yang dipinjamkan (Samuelson

dan Nordhaus, 2004). Tingkat bunga dalam pengertian dasar adalah harga

dari pengunaan uang untuk jangka waktu tertentu. Tingkat bunga sebagai

harga adalah harga yang harus dibayar apabila terjadi pertukaran antara

satu rupiah sekarang dan satu rupiah yang akan datang.

Menurut Aulia Pohan (2008) perkembangan tingkat bunga yang

tidak wajar secara langsung dapat mengganggu perkembangan perbankan.

Suku bunga yang tinggi, disatu sisi akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat.

Sementara itu, disisi lain suku bunga yang tinggi akan meningkatannya

biaya yang dikeluarkan oleh dunia usaha sehingga mengakibatkan

24

Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal, merupakan suku bunga dalam nilai uang. Suku

bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga

ini menunjukan sejumlah rupiah untuk setiap satu rupiah yang

diinvestasikan.

2. Suku bunga riil, merupakan suku bunga yang telah mengalami koreksi,

dimana suku bunga rill lebih menekankan pada rasio daya beli uang

yang dibayarkan kembali terhadap daya beli uang yang dipinjam.

Ada dua mashab yang menyatakan alasan yang mengharuskan

timbulnya bunga, yaitu:

1. Mashab klasik (loanable funds)

Bunga adalah harga dari penggunaan dana yang tersedia untuk

dipinjamkan. Dana ini juga disebut dengan dana investasi. Menurut

teori klasik, bunga adalah harga yang terjadi di pasar dana investasi.

Pasar dana investasi merupakan tempat bertemunya penabung dan

investor dimana terjadi proses tawar menawar antara keduanya yang

akhirnya akan menghasilkan tingkat bunga kesepakatan. Mashab klasik

menekankan bahwa bunga timbul karena uang adalah produktif, dalan

arti bahwa dengan dana ditangan seorang pengusaha bisa menambah

alat produksinya (modal) yang bisa menghasilkan keuntungan yang

25

2. Mashab Keynesian (liquidity preference)

Liquidity preference merupakan sumber timbulnya permintaan

akan uang. Memegang uang berarti menjamin kelancaran (liquidity)

pada orang tersebut. Preferensi atau keinginan untuk tetap likuid inilah

yang membuat orang bersedia membayar harga tertentu untuk

penggunaan uang.

Suku bunga merupakan tolak ukur dari kegiatan perekonomian dari

suatu negara yang akan berdampak pada kegiatan perputaran arus

keuangan perbankan. Tingkat suku bunga tinggi timbul oleh beberapa hal,

diantaranya:

1. Makin tinggi tingkat suku bunga makin tinggi pula keinginan

masyarakat untuk menabung. Artinya pada tingkat buga yang tinggi

masyarakat akan terdorong untuk mengorbankan atau mengurangi

pengeluaran untuk konsumsi guna menambah tabungan.

2. Tingginya biaya modal perusahaan akan mempunyai posisi yang lemah

dalam persaingan berinvestasi.

Rendahnya tingkat suku bunga baik suku bunga pinjaman maupun

suku bunga simpanan menimbulkan beberapa hal sebagai berikut:

1. Banyaknya perusahaan yang mengambil kredit untuk investasi sehingga

bagi dunia perbankan tersebut akan meningkatkan pendapatan bunga.

26

4. Nilai Tukar

Nilai tukar atau yang sering disebut dengan kurs merupakan salah

satu harga yang terpenting dalam perekonomian terbuka mengingat

pengaruhnya yang demikian besar bagi neraca transaksi berjalan.

Pertukaran antara dua mata uang yang berbeda akan terdapat perbandingan

nilai atau harga antara kedua mata uang tersebut.

Nilai tukar yang melonjak-lonjak secara derastis tak terkendali akan

menyebabkan kesulitan pada dunia usaha dalam merencanakan usahanya,

oleh karena itu pengelolaan nilai mata uang yang cukup stabil menjadi

salah satu faktor moneter yang mendukung perekonomian secara makro.

Penentuan nilai tukar dapat dilakukan antara lain melalui pendekatan

Purchasing Power Parity (PPP) dan melalui pendekatan moneter yang

dikemukakan oleh cassel bahwa PPP permintaan valas ditentukan oleh

jumlah valas yang digunakan penduduk dalam negeri untuk membiayai

impor, sedangkan penawaran valas yang digunakan oleh penduduk luar

negeri untuk membeli barang ekspor yang dihasilkan oleh penduduk dalam

negeri. Keseimbangan ditentukan oleh aliran permintaan dan penawaran

valas tersebut.

Menurut Kuncoro (2001), ada beberapa sistem kurs mata uang yang

berlaku di perekonomian internasional, yaitu:

1. Floating exchange rate atau sistem kurs mengambang. Sistem kurs ini

27

oleh otoritas moneter, dalam sistem kurs mengambang dikenal dua

macam kurs mengambang, yaitu:

a. Mengambang bebas (murni), dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan bank

sentral atau otoritas moneter.

b. Mengambang terkendali (managed or dirty floating exchange rate),

dimana otoritas moneter berperan aktif dalam menstabilkan kurs

pada tingkat tertentu.

2. Pagged exchange rate atau sistem kurs terhambat, dalam sistem ini

suatu negara mengaitkan nilai tukar mata uangnya dengan suatu mata

uang negara lain atau sekelompok mata uang, yang biasanya merupakan

mata uang negara partner dagang yang utama “menambatkan” ke suatu

mata uang berarti nilai tukar mata uang tersebut bergerak mengkuti

mata uang yang menjadi tambatannya.

3. Crawling exchange rate atau sistem kurs terlambat merangkak, dalam

sistem ini suatu negara melakukan sedikit perubahan dalam nilai tukar

mata uangnya secara periodik dengan tujuan untuk bergerak menuju

nilai tertentu pada rentang waktu tertentu.

4. Fixed exchange rate atau sistem tukar tetap, dalam sistem ini suatu

negara mengumumkan suatu kurs tertentu atas nama uangnya dan

menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas

28

5. Hubungan Inflasi terhadap Indeks Harga Saham Gabungan (IHSG)

Inflasi adalah kecenderungan dari harga-harga untuk naik secara

umum dan terus menerus. Kenaikan harga satu barang belum dapat disebut

inflasi, inflasi terjadi apabila terdapat kenaikan barang-barang secara

serentak dan menyeluruh di berbagai tempat (Sukirno, 2008). Tingkat

inflasi berbeda dari suatu periode ke periode lainnya, dan berbeda pula

dari satu negara ke negara lainnya. Kenaikan barang ini dapat diukur

dengan menggunakan indeks harga. Beberapa indeks harga yang sering

digunakan untuk mengukur inflasi antara lain, indeks biaya hidup, Indeks

Harga Konsumen, Indeks Harga Perdagangan Besar.

Inflasi memiliki dampak positif dan negatif tergantung parah atau

tidaknya inflasi, apabila inflasi ringan akan mempunyai pengaruh yang

positif karena dapat mendorong perekonomian lebih baik, yaitu

meningkatkan pendapatan nasional dan membuat orang bergairah untuk

bekerja, menabung dan mengadakan investasi serta keadaan fundamental

ekonomi dalam negeri yang stabil seperti kebijakan moneter, kebijakan

politik. Secara teoritis, investasi pada saham dapat memberikan

perlindungan nilai (hedge) yang baik dari pengaruh inflasi karena saham

merupakan klaim terhadap aset-aset rill sehingga tingkat pengembalian rill

dari saham tidak terpengaruh oleh perubahan harga-harga barang dan jasa.

Eduardus Tandelilin (2001) melihat bahwa peningkatan inflasi

secara relatif merupakan signal negatif bagi pemodal di pasar modal. Hal

29

jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang

dapat dinikmati oleh perusahaan, maka profitabilitas perusahaan akan

turun. Secara langsung, inflasi mengakibatkan turunnya profitabilitas

perusahaan.

6. Hubungan Suku Bunga terhadap Indeks Harga Saham Gabungan (IHSG)

Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan

(emiten) yang lebih lanjut dapat menurunkan harga saham. Perubahan

tingkat suku bunga akan mempengaruhi keinginan untuk mengadakan

investasi (Sadono Sukirno, 2006). Investor dapat menggunakan tingkat

bunga sebagai patokan untuk perbandingan bila ingin berinvestasi.

Umumnya secara teori, tingkat bunga dan harga saham memiliki hubungan

yang negatif (Tandelilin, 2010). Hal ini dikarenakan tingkat bunga yang

terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas

perusahaan, sehingga kesempatan-kesempatan investasi yang ada tidak

akan menarik lagi. Tingkat bunga yang tinggi juga akan meningkatkan

biaya modal yang akan ditanggung perusahaan dan juga akan

menyebabkan return yang diisyaratkan investor dari suatu investasi akan

meningkat.

Meningkatnya suku bunga mengakibatkan para pemilik modal lebih

memilih menyimpan uangnya di bank daripada memilih berinvestasi di

pasar saham, sehingga menyebabkan harga saham menurun (Tri Susilo

30

Menurunnya harga-harga saham suatu perusahaan secara langsung

akan mempengaruhi IHSG dimana IHSG juga akan menurun, sebaliknya

juga dengan menurunnya tingkat suku bunga akan berdampak positif

terhadap harga-harga saham. Penurunan tingkat suku bunga membuat

investor lebih menanamkan dananya di pasar modal dari pada di pasar

uang, akibatnya harga-harga saham akan naik. Naiknya harga-harga saham

otomatis akan meningkatkan IHSG.

7. Hubungan Nilai Tukar terhadap Indeks Harga Saham Gabungan (IHSG)

Menurut Mohamad Samsul (2006), perubahan satu variabel makro

ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu

suatu saham dapat terkena dampak positif sedangkan saham lainnya

terkena dampak negatif. Nilai tukar merupakan salah satu indikator yang

mempengaruhi perdagangan di pasar uang dan saham, karena melemahnya

kurs rupiah terhadap mata uang asing akan memiliki pengaruh negatif

terhadap perekonomian dan pasar modal. Melemahnya rupiah akan

menyebabkan pasar modal dalam negeri kurang menarik karena adanya

resiko nilai tukar yang menyebabkan penurunan nilai investasi.

Bagi investor, depresiasi rupiah menandakan bahwa prospek

perekonomian Indonesia suram, sebab depresiasi rupiah dapat terjadi

apabila faktor fundamental perekonomian Indonesia tidaklah kuat,

sehingga akan menurunkan Indeks Harga Saham Gabungan di BEI

31

hendak berinvestasi di bursa saham Indonesia. Investor tentunya akan

menghindari resiko, sehingga investor akan cenderung melakukan aksi jual

dan menunggu hingga situasi perekonomian dirasakan membaik.

Menurut Farid Harianto (2000) Hubungan antara nilai tukar dollar

terhadap rupiah bisa saja berpengaruh positif bila investor berasal dari luar

negeri dan menggunakan mata uang asing sehingga semakin

terdepresiasinya mata uang rupiah akan menyebabkan investor luar

cenderung melepas mata uang asingnya untuk membeli saham yang

harganya turun karena pengaruh kurs mata uang.

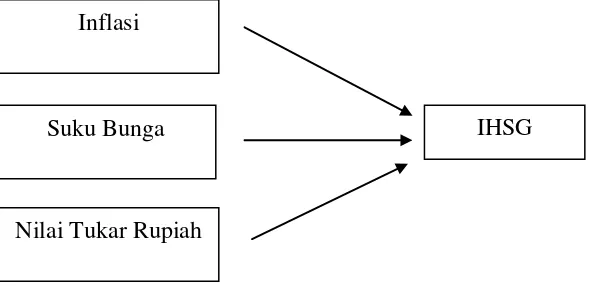

C. Kerangka Pemikiran

Dalam penelitian ini, dilakukan terhadap 3 (tiga) variabel

makroekonomi yang diduga berpengaruh terhadap Indeks Harga Saham

Gabungan (IHSG) di Bursa Efek Indonesia. Variabel makro ekonomi yang

diprediksikan berpengaruh terhadap IHSG adalah inflasi, suku bunga, dan

nilai tukar rupiah.

Gambar 2: Kerangka Pikir Penelitian

Inflasi

Suku Bunga

Nilai Tukar Rupiah

32

Berdasarkan kerangka pikir di atas, menunjukan bahwa variabel

independen terdiri dari Inflasi (X1), Suku Bunga (X2), Nilai Tukar Rupiah

(X3), dan variabel dependennya IHSG (Y).

D. Hipotesis

Berdasarkan pemaparan pada pokok masalah dan kerangka pikir

penelitian di atas, dapat ditarik jawaban sementara (hipotesis) yang akan diuji

kebenarannya. Rumusan hipotesis dalam penelitian ini dinyatakan sebagai

berikut:

1. Inflasi, suku bunga, dan nilai tukar rupiah berpengaruh signifikan terhadap

IHSG di Bursa efek Indonesia (BEI).

2. Variabel niai tukar rupiah yang paling berpengaruh terhadap IHSG di