PENGARUH INFLASI, SUKU BUNGA, NILAI TUKAR RUPIAH

TERHADAP INDEKS HARGA SAHAM GABUNGAN YANG

TERDAPAT DI BURSA EFEK INDONESIA (BEI) PERIODE

2016-2020

Yuna Noviyanti1, Widiastuti., S.Kom., M.Ak2 Prodi Manajemen, Universitas Pelita Bangsa

Email : [email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui dan menganalisi pengaruh inflasi, suku bunga,dan nilai tukar rupiah terhadap indeks harga saham gabungan (IHSG). Penelitian ini merupakan penelitian kuantitatif. Jenis penelitian ini adalah explanatory

research. Sumber data dalam penelitian ini adalah data sekunder. Penelitian ini

dilakukan di Bursa Efek Indonesia dengan menggunakan sampel sebanyak 60 terdiri dari data bulanan seluruh variable selama periode tahun 2016 sampai tahun 2020. Metode analisis yang digunakan yaitu uji asumsi klasik,uji hipotesis dan uji regresi linier berganda. Hasil penelitian yang dilakukan menyimpulkan bahwa secara parsial variabel inflasi berpengaruh negatif signifikan terhadap indeks harga saham gabungan, variable suku bunga berpengaruh negatif signifikan terhadap indeks harga saham gabungan dan variable nilai tukar rupiah berpengaruh positif signifikan terhadap indeks harga saham gabungan. Hal ini dibuktikan dengannilai t-hitung yang lebih besar darinilai t-tabel dengan nilai signifikansi dibawah nilai α.

Kata kunci : IHSG, Inflasi, Suku Bunga, Nilai Tukar Rupiah

Abstract

This study aims to determine and analyze the effect of inflation, interest rates, and the rupiah exchange rate on the composite stock price index (JCI). This research is a quantitative research. This type of research is explanatory research. The source of data in this study is secondary data. This research was conducted at the Indonesia Stock Exchange using a sample of 60 consisting of monthly data on all variables for the period 2016 to 2020. The analytical methods used were classical assumption test, hypothesis testing and multiple linear regression test. The results of the research concluded that partially the inflation variable had a significant negative effect on the joint stock price index, the interest rate variable had a significant negative effect on the joint stock price index and the rupiah exchange rate variable had a significant positive effect on the joint stock price index. This is evidenced by the t-count value

which is greater than the t-table value with a significance value below the value.

Keywords : JCI, Inflation, Interest Rate, Rupiah Exchange Rate

PENDAHULUAN

Investasi merupakan salah satu

sarana dalam meningkatkan

kemampuan untuk mengumpulkan dan menjaga kekayaan. Investasi dapat diartikan sebagai komitmen untuk menanamkan sejumlah dana pada saat

ini dengan tujuan memperoleh

sejumlah keuntungan dimasa yang

akan datang. Pihak-pihak yang

melakukan investasi disebut sebagai investor. (Salim, 2010:223).

Salah satu pilihan berinvestasi dapat dilakukan melalui pasar modal. Aktivitas dalam pasar modal pada dasarnya mencerminkan suatu keadaan ekonomi suatu keadaan ekonomi suatu negara yang dilihat dari gabungan saham atau yang dapat disebut indeks harga saham gabungan (IHSG).

Tandelilin (2001:211)

menyatakan bahwa terdapat beberapa variabel yang memengaruhi fluktuasi harga saham yang tercermin di dalam Indeks Harga Saham Gabungan, yaitu inflasi, suku bunga dan nilai tukar rupiah. Faktor makro ekonomi tersebut

akan memberikan reaksi positif

maupun negatif kepada indeks harga saham di pasar modal. makro ekonomi juga dapat memberikan dampak pada

pergerakan Indeks Harga Saham

Gabungan.

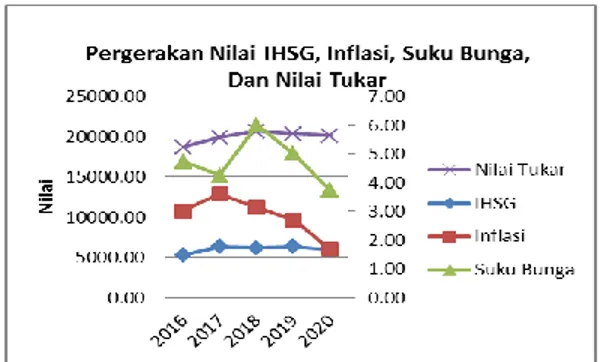

Pergerakan Indeks Harga

Saham Gabungan yang dipengaruhi faktor inflasi, suku bunga, dan nilai tukar rupiah dapat dilihat dari data grafik di bawah ini:

Gambar 1.1 Pergerakan Nilai IHSG, Inflasi, Suku Bunga, Dan Nilai Tukar

Dari grafik diatas dapat dilihat bahwa pergerakan nilai indeks harga saham gabungan, inflasi, suku bunga, dan nilai tukar rupiah mengalami fluktuasi.

Inflasi merupakan salah satu variabel yang mempengaruhi harga saham di pasar modal. Tandelilin (2010:342) menyatakan bahwa inflasi

adalah kecenderungan terjadinya

peningkatan harga produk-produk

yang beredar di masyarakat secara

keseluruhan. Terjadinya inflasi

mengakibatkan beberapa efek dalam perekonomian, salah satunya kegiatan investasi pada saham. Inflasi membuat investor sebagai pemodal menurunkan minat investasinya kepada perusahaan yang listing di Bursa Efek Indonesia

sehingga berpengaruh terhadap

pergerakan Indeks Harga Saham

Gabugan.

Menurut Bank Indonesia

(www.bi.co.id) tingkat bunga atau BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau atance

kebijakan moneter yang diteteapkan oleh Bank Indonesia dan diumumkan kepada publik. Suku bunga juga memengaruhi fluktuasi harga saham di bursa efek. Kenaikan suku bunga yang signifikan bisa memperkuat rupiah, tapi Indeks Harga Saham Gabungan akan mengalami penurunan karena investor lebih suka menabung di bank.

Apabila suku bunga mengalami

peningkatan maka harga saham akan mengalami penurunan, begitu juga

sebaliknya ketika suku bunga

mengalami penurunan maka harga saham akan mengalami peningkatan. Karena dengan tingginya suku bunga,

menyebabkan rupiah melemah.

Sebaliknya apabila suku bunga

mengalami penurunan maka investor akan kembali berinvestasi pada pasar modal, karena posisi Indeks Harga

Saham Gabungan mengalami

peningkatan.

Menurut Thobrry (2009) nilai tukar suatu mata uang asing adalah harga mata uang suatu negara terhadap negara asing lainnya. Nilai tukar atau kurs satu mata uang terhadap mata uang lainnya merupakan bagian dari proses valuta asing. Istilah valuta asing mengacu pada mata uang asing aktual atau berbagai klaim atasnya seperti deposito bank atau suatu sanggup bayar yang diperdagangkan.

Kenaikan harga valuta asing disebut depresiasi atas mata uang dalam negeri. Mata uang asing menjadi lebih mahal, ini berarti nilai relatif mata uang dalam negeri merosot. Turunnya harga valuta asing disebut apresiasi mata uang dalam negeri. Mata uang asing menjadi lebih murah, ini berarti nilai relatif mata

uang dalam negeri meningkat.

Perubahan nilai tukar valuta asing

disebabkan adanya perubahan

permintaan dan penawaran dalam bursa valuta asing. Besarnya nilai tukar akan memengaruhi harga barang

yang diperdagagkan, sekaligus

berpengaruh terhadap besarnya

investasi.

LANDASAN TEORI DAN HIPOTESIS

Landasan Teori

Menurut Jogiyanto (2013:147) “Harga Saham Gabungan (IHGS) merupakan angka indeks harga saham yang sudah disusun dan dihitung dengan menghasilkan trend, dimana angka indeks adalah angka yang diolah

sedemikian rupa sehingga dapat

digunakan untuk membandingkan

kejadian yang dapat berupa perubahan harga saham dari waktu ke waktu.”

Sunariyah (2003 : 147), Indeks

Harga Saham Gabungan (IHSG)

adalah suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan, sampai tanggal tertentu dan mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek.

Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks. Tanggal 10 Agustus 1982 ditetapkan sebagai hari dasar (nilai Indeks = 100). Perhitungan IHSG adalah sebagai berikut:

Inflasi merupakan indikator ekonomi yang menyebabkan kenaikan harga barang dan jasa dalam suatu periode. Adanya inflasi yang tinggi akan menyebabkan naiknya biaya produksi. Inflasi dimaksudkan adalah suatu keadaan dimana senantiasa turunnya mata nilai mata uang karena mneingkatnya jumlah uang yang

beredar tidak diimbangi dengan

peningkatan persediaan barang

(Efni,2013).

Sukirno (2010:14)

memberikan definisi bahwa inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian. Inflasi merupakan

fenomena kenaikan harga terus

menerus secara berkelanjutan. Hal ini dikarenakan jumlah uang yang beredar lebih banyak daripada jumlah barang yang ditawarkan. Sehingga membuat harga barang menjadi lebih mahal.

Inflasi dihitung berdasarkan Indeks

Harga Konsumen (IHK)

(Djohanputro 2008:150) yaitu: ( ) ( )

( )

Keterangan:

Inf (t) : Inflasi bulan t

IHK (t) : Indeks Harga Konsumen

bulan t

IHK (t-1): Indeks Harga Konsumen bulan t-1

Menurut Thobarry (2009:46) kurs merupakan salah satu harga yang

terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi

berjalan maupun variabel-variabel

makro ekonomi yang lain. Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang

yaitu pendekatan moneter dan

pendekatan pasar. Dalam pendekatan

moneter,nilai tukar mata uang

didefinisikan sebagai harga dimana mata uang asing diperjual belikan terhadap mata uang domestik dan harga tersebut berhubungan dengan penawaran dan permintaan uang.

Menurut Sadono Sukirno

(2011:397) nilai tukar adalah: “Nilai tukar mata uang (exchange rate) atau sering disebut kurs merupakan harga mata uang terhadap mata uang lainnya. Kurs merupakan salah satu harga yang

terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar b arga tersebut berhubungan dengan penawaran dan permintaan uang. agi neraca transaksi

berjalan maupun variabel-variabel

makro ekonomi yang lainnya”.

Pengukuran nilai tukar dalam penelitian ini menggunakan kurs tengah, seperti yang dijelaskan oleh Sadono Sukirno (2011:411) kurs tengah, yaitu: “Kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang telah ditetapkan oleh bank sentral pada saat tertentu”.

Untuk mendapatkan kurs

tengah sendiri menurut Mahyus

Ekananda (2014:201) nilai kurs tengah dihitung dengan menggunakan rumus sebagai berikut:

Keterangan: Kb : Kurs beli

Kurs Tengah= Kb+Kj 2

Kj : Kurs jual

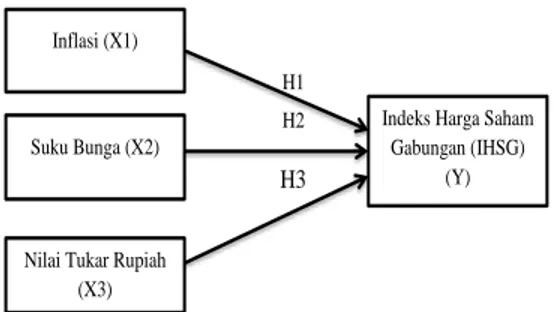

Hipotesis

Hipotesis 1 : Pengaruh Inflasi terhadap Indeks Harga Saham Gabungan.

Hipotesis 2 : Pengaruh Suku Bunga

terhadap Indeks Harga Saham

Gabungan.

Hipotesis 3 : Pengaruh Nilai Tukar Rupiah terhadap Indeks Harga Saham Gabungan.

METODOLOGI PENELITIAN

Jenis Penelitian yang dilakukan adalah penelitian dengan pendekatan kuantitatif. Menurut Mulyanto dan

Wulandari (2010:23) penelitian

kuantitatif adalah : “suatu pendekatan penelitian yang bersifat obyektif, menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel

penelitian dengan angka dan

melakukan analisis data dengan

metode pengujian statistik”.

Model pada penelitian ini adalah sebagai berikut:

Gambar 3.1 Metodologi Penelitian

Populasi pada penelitian ini adalah seluruh data inflasi, suku bunga, nilai tukar rupiah dan indeks

harga saham gabungan (IHSG).

Sampel pada penelitian ini adalah data inflasi, suku bunga, nilai tukar rupiah

dan indeks harga saham gabungan (IHSG) selama periode 2016-2020 mulai dari Januari tahun 2016 sampai dengan Desember tahun 2020 yaitu sebanyak 60 sampel.

Uji regresi linier berganda berganda bertujuan untuk mengetahui pengaruh inflasi (X1), suku bunga (X2), dan nilai tukar rupiah (X3) terhadap indeks harga saham gabungan (Y) sebagai variable terikat kedalam

bentuk persamaan regresi.Hasil

analisis utama adalah nilai koefisien

korelasi (R), nilai koefisien

determinasi yang disesuaikan

(Adjusted R-Square), dan persamaan regresi linier berganda:

Dimana :

Y= Indeks Harga Saham Gabungan a= Konstanta

bX1= Koefisien regresi inflasi bX2= Koefisien regresi suku bunga bX3= Koefisien regresi nilai tukar rupiah

e= margin of error

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Uji normalitas dirancang untuk

menguji apakah model regresi

confounding atau residul berdistribusi normal. H1 H2 H3 Inflasi (X1) Suku Bunga (X2)

Nilai Tukar Rupiah (X3)

Indeks Harga Saham Gabungan (IHSG)

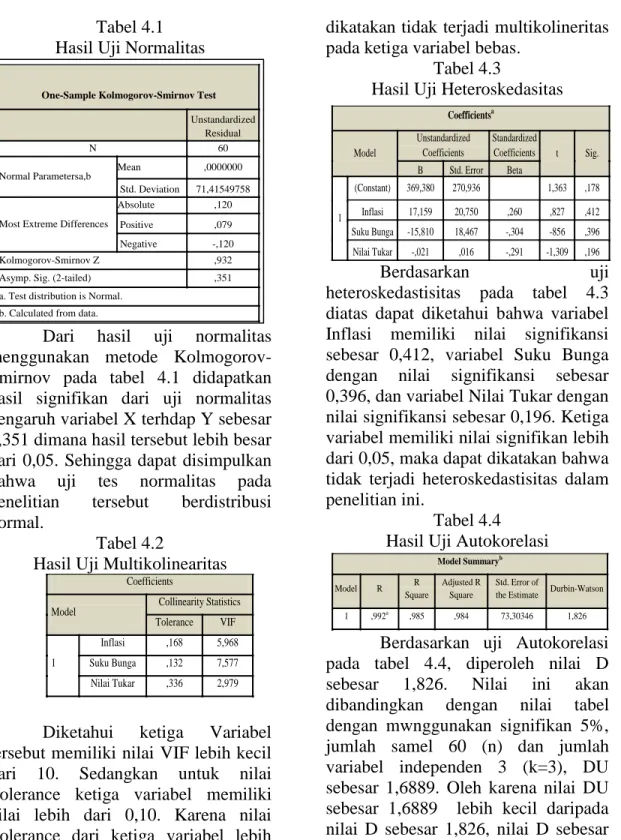

Tabel 4.1 Hasil Uji Normalitas

Dari hasil uji normalitas

menggunakan metode Kolmogorov-Smirnov pada tabel 4.1 didapatkan hasil signifikan dari uji normalitas pengaruh variabel X terhdap Y sebesar 0,351 dimana hasil tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan

bahwa uji tes normalitas pada

penelitian tersebut berdistribusi

normal.

Tabel 4.2

Hasil Uji Multikolinearitas

Diketahui ketiga Variabel

tersebut memiliki nilai VIF lebih kecil dari 10. Sedangkan untuk nilai Tolerance ketiga variabel memiliki nilai lebih dari 0,10. Karena nilai Tolerance dari ketiga variabel lebih dari 0,10 dan nilai VIF dari ketiga variabel lebihkecil dari 10 maka dapat

dikatakan tidak terjadi multikolineritas pada ketiga variabel bebas.

Tabel 4.3

Hasil Uji Heteroskedasitas

Berdasarkan uji

heteroskedastisitas pada tabel 4.3 diatas dapat diketahui bahwa variabel Inflasi memiliki nilai signifikansi sebesar 0,412, variabel Suku Bunga

dengan nilai signifikansi sebesar

0,396, dan variabel Nilai Tukar dengan nilai signifikansi sebesar 0,196. Ketiga variabel memiliki nilai signifikan lebih dari 0,05, maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas dalam penelitian ini.

Tabel 4.4 Hasil Uji Autokorelasi

Berdasarkan uji Autokorelasi pada tabel 4.4, diperoleh nilai D

sebesar 1,826. Nilai ini akan

dibandingkan dengan nilai tabel

dengan mwnggunakan signifikan 5%, jumlah samel 60 (n) dan jumlah variabel independen 3 (k=3), DU sebesar 1,6889. Oleh karena nilai DU sebesar 1,6889 lebih kecil daripada nilai D sebesar 1,826, nilai D sebesar 1,826 lebih kecil dari 4-DU (4-1,6889) atau 1,6889 < 1,826 < 2,3111. Hasil One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation 71,41549758

Most Extreme Differences

Absolute ,120

Positive ,079

Negative -,120

Kolmogorov-Smirnov Z ,932

Asymp. Sig. (2-tailed) ,351

a. Test distribution is Normal. b. Calculated from data.

Coefficients

Model Collinearity Statistics Tolerance VIF 1 Inflasi ,168 5,968 Suku Bunga ,132 7,577 Nilai Tukar ,336 2,979 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 369,380 270,936 1,363 ,178 Inflasi 17,159 20,750 ,260 ,827 ,412 Suku Bunga -15,810 18,467 -,304 -856 ,396 Nilai Tukar -,021 ,016 -,291 -1,309 ,196 Model Summaryb Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson

1 ,992a ,985 ,984 73,30346 1,826

ja. jPredictors: j (Constant), Inflasi, Nilai Tukar, Suku Bunga jb. jDependent jVariable: IHSG

analisis ini menunjukan bahwa tidak ada autokorelasi.

Pengujian Regresi Linier Berganda

Tabel 4.5

Uji Regresi Linier Berganda

Berdasarkan tabel diatas dapat

diketahui bahwa hasil persamaan model estimasi adalah sebagai berikut:

Y = 7243,248 - 96,802X1 –

502,213X2 + 0,096X3 + e

Persamaan regresi diatas dapa

dijelaskan sebagai berikut:

a. a = 7243,248, artinya jika nilai inflasi (X1), suku bunga (X2), dan nilai tukar (X3) adalah 0, maka indeks harga saham gabungann (Y) sebesar Rp 7243,248.

b. Koefesien regresi variabel

inflasi (X1) sebesar 96,802.

Menyatakan bahwa setiap

penambahan 1% inflasi akan

menurunkan indeks harga

saham gabungan sebesar Rp 96,802.

c. Koefesien regresi variabel

suku bunga (X2) sebesar 502,213. Menyatakan bahwa setiap penambahan 1% suku

bunga akan menurunkan

indeks harga saham gabungan sebesar Rp 502,213.

d. Koefesien regresi variabel

nilai tukar (X3) sebesar 0,096.

Menyatakan bahwa setiap

penambahan Rp 1 nilai tukar akan meningkatkan indeks harga saham gabungan sebesar Rp 0,096.

Pengujian Hipotesis

Uji Parsial (Uji T) Tabel 4.6

Hasil Uji Parsial (Uji T)

Hasil perhitungan dari tabel di atas dijelaskan sebagai berikut:

1. Uji T terhadap variabel (X1)

inflasi didapatkan Thitung

sebesar (-2,978) > Ttabel sebesar

2,00172 dengan tingkat

signifikansi t sebesar 0,004 dimana sig t lebih kecil dari 5% (0,004 < 0,05), maka secara

parsial variabel inflasi

berpengaruh negatif signifikan terhadap pergerakan IHSG. 2. Uji T terhadap variabel (X2)

suku bunga didapatkan Thitung

sebesar (-17,362) > Ttabel

sebesar 2,00172 dengan tingkat signifikansi t sebesar 0,000 dimana sig t lebih kecil dari 5% (0,000 < 0,05), maka secara parsial variabel suku bunga berpengaruh negatif signifikan terhadap pergerakan IHSG. 3. Uji T terhadap variabel (X3)

nilai tukar rupiah didapatkan Thitung sebesar (3,891) > Ttabel Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig 1

(Constant) B Std. Error Beta

7243,248 424,368 17,068 ,000 Inflasi -96,802 32,502 -,120 -2,978 ,004 Suku Bunga -502,213 28,925 -,789 -17,352 ,000 Nilai Tukar ,096 ,025 ,111 3,891 ,000 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 7243,248 424,368 17,068 ,000 Inflasi -96,802 32,502 -,120 -2,978 ,004 Suku Bunga -502,213 28,925 -,789 -17,362 ,000 Nilai Tukar ,096 ,025 ,111 3,891 ,000

sebesar 2,00172 dengan tingkat signifikansi t sebesar 0,000 dimana sig t lebih kecil dari 5% (0,000 < 0,05), maka secara parsial variabel nilai tukar

rupiah berpengaruh positif

signifikan terhadap pergerakan IHSG.

Koefisien Determinasi (R2)

Digunakan untuk mengetahui seberapa besar kemampuan variabel dalam melihat hubungan pengaruh antara dua variabel dalam melihat

hubungan pengaruh antara dua

variabel yaitu variabel independen (inflasi, suku bunga, dan nilai tukar rupiah) dan variabel dependen (indeks harga saham gabungan).

Tabel 4.7

Hasil Uji Koefisien Determinasi (R2)

Nilai Adjusted R Square

(Koefisien Determinasi) dari tabel hasil uji determinasi menunjukan nilai sebesar 0,984 atau 98,4%. Hal ini menunjukan bahwa variabel dependen indeks harga saham gabungan (Y)

dapat dijelaskan oleh variabel

independen inflasi, suku bunga, dan nilai tukar rupiah (X) sebesar 98,4% sementara sebesar 1,6% dipengaruhi oleh variabel lain diluar model regresi.

PEMBAHASAN

Pengaruh Inflasi Terhadap Indeks Harga Saham Gabungan

Variabel inflasi (X1)

berpengaruh negatif signifikan

terhadap indeks harga saham

gabungan, hasil ini sesuai dengan penelitian yang pernah dilakukan oleh

Ria Manurung yang berjudul

“Pengaruh Inflasi, Suku Bunga Dan Kurs Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia” terbit Jurnal Ekonomi,Volume 19,

Nomor 4, Oktober 2019 hasil

penelitian ini menyatakan bahwa inflasi berpengaruh negatif signifikan

terhadap indeks harga saham

gabungan.

Pengaruh Suku Bunga Terhadap Indeks Harga Saham Gabungan

Variabel tingkat suku bunga (X2) berpengaruh negatif signifikan

terhadap indeks harga saham

gabungan, hasil ini sesuai dengan penelitian yang pernah dilakukan oleh Ardelia Rezeki Harsono dan Saparila

Worokinasih dalam artikel yang

berjudul “Pengaruh Inflasi, Suku Bunga Dan Nilai Tukar Rupiah

Terhadap Indeks Harga Saham

Gabungan Pada Bursa Efek Indonesia Periode 2013-2017” terbit di Jurnal Administrasi Bisnis (JAB), Vol. 60 No. 2 Juli 2018 hasil penelitian ini menyatakan bahwa suku bunga secara parsial berpengauh negatif signifikan

terhadap Indeks Harga Saham

Gabungan (IHSG).

Pengaruh Nilai Tukar Rupiah Terhadap Indeks Harga Saham Gabungan

Variabel Nilai tukar rupiah (X3) berpengaruh positif signifikan

terhadap indeks harga saham

gabungan, hasil ini sesuai dengan penelitian yang pernah dilakukan oleh I Putu Marta Edi Kusuma dan Ida Bagus Badjra dalam artikel yang

jModel jSummary jMode l jR jR Square jAdjusted R Square jStd. Error of the Estimate 1 ,992a ,985 ,984 73,30346

berjudul “Inflasi, JUB, Nilai Kurs

Dollar, Dan Pertumbuhan GDP

Terhadap Indeks Harga Saham

Gabungan (IHSG) Di Bursa Efek

Indonesia” terbit di E-Jurnal

Manajemen Unud, Vol.5, No. 3, 2016:

1829-1858 hasil penelitian ini

menunjukan bahwa variabel nilai kurs

dollar berpengaruh positif dan

signifikan terhadap Indeks Harga Saham Gabungan (IHSG) Di Bursa Efek Indonesia.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh peneliti dengan judul “Pengaruh Inflasi, Suku Bunga, Nilai Tukar Rupiah Terhadap Indeks

Harga Saham Gabungan Yang

Terdapat Di Bursa Efek Indonesia (BEI) Periode 2016-2020” dengan rumusan dan pembahasan analisis maka kesimpulan yang diperoleh adalah sebagai berikut:

1. Dari hasil uji parsial yang dilakukan pada hipotesis, dapat disimpulkan bahwa variabel

inflasi berpengaruh secara

negatif dan signifikan terhadap indeks harga saham gabungan, 2. Dari hasil uji parsial yang

dilakukan pada hipotesis, dapat disimpulkan bahwa variabel suku bunga berpengaruh secara negatif dan signifikan terhadap indeks harga saham gabungan.

Hal ini berarti adanya

penambahan nilai suku bunga maka akan terjadi penurunan

nilai indeks harga saham

gabungan. Suku bunga

berpengaruh terhadap indeks harga saham gabungan.

3. Dari hasil uji parsial yang dilakukan pada hipotesis, dapat disimpulkan bahwa variabel nilai tukar rupiah berpengaruh secara positif dan signifikan terhadap indeks harga saham gabungan.

Saran

Adapun saran yang penguji ajukan yaitu sebagai berikut:

1. Bagi investor atau calon

investor di Bursa Efek

Indonesia yang berinvestasi atau ingin berinvestasi di pasar

saham diharapkan untuk

memperhatikan perubahan

yang terjadi pada inflasi, suku bunga, dan nilai tukar rupiah dalam mengambil keputusan investasi.

2. Bagi peneliti selanjutnya

sebaiknya menambahkan faktor

pertumbuhan PDB, jumlah

uang beredar, indeks dow jones, indeks SHCOMP, dan indeks nikkei 225 sehingga

dapat mengembangkan

penelitian ini. Jumlah sampel juga sebaiknya ditambah pada penelitian selanjutnya.

DAFTAR PUSTAKA

Sunariyah. (2006). Penerbit

Pengetahuan Pasar Modal.

Edisi Kelima. Yogyakarta:

UPP STIM YKPN.

Tandelilin, E. (2001). Analisis

Investasi Dan Manajemen Fortofolio. Yogyakarta: BPFE.

Ria Manurung. (2019). Pengaruh

Inflasi, Suku Bunga Dan Kurs Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek

Indonesia. Jurnal

Ekonomi,Volume 19, Nomor 4. Harsono, A. R & Worokinasih, S. (2018). Pengaruh Inflasi, Suku

Bunga Dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia Periode 2013-2017.

Jurnal Administrasi Bisnis

(JAB), Vol. 60 No. 2.

Kusuma, I. P & Badjra, I. B. (2016).

Inflasi, JUB, Nilai Kurs Dollar, Dan Pertumbuhan GDP Terhadap Indeks Harga Saham Gabungan (IHSG) Di Bursa Efek Indonesia. E-Jurnal

Manajemen Unud, Vol.5, No. 3, 2016: 1829-1858

Website Resmi Bank Indonesia.