SKRIPSI

ANALISIS PENGARUH NILAI TUKAR RUPIAH/US

DOLLAR DAN TINGKAT SUKU BUNGA SBI

TERHADAP INDEKS HARGA SAHAM GABUNGAN DI

BURSA EFEK INDONESIA TAHUN 2011 - 2013

OLEH

HARRY MAULANA PULUNGAN 080503261

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta tahun 2011 – 2013. Metode analisis yang digunakan untuk meneliti pengaruh nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta tahun 2011 – 2013 adalah analisis deskriptif dan analisis kuantitatif dengan Metode Regresi Linier Berganda (Multiple Linear Regression).

Hasil penelitian menunjukkan bahwa dari hasil analisis deskriptif dapat dilihat karakteristik responden dengan masing-masing variable yang diteliti. Sedangkan dari Analisis Kuantitatif dengan metode regresi linier berganda, hasil penelitian menunjukkan adanya pengaruh yang signifikan dari variable nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta pada tahun 2011 – 2013, dengan persamaan regresi

Y = 2697,209 + 0,222 X1 – 118,073 X2 + e dan nilai Fhitung adalah 8,010 dan nilai koefesien determinasi sebesar 0,286 dimana kemampuan variable nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI adalah sebesar 28,6% sedangkan sisanya 71,4% dijelaskan oleh faktor lain yang tidak di ikut sertakan dalam penelitian ini. berdasarkan Uji t, variable Nilai Tukar Rupiah merupakan variable yang paling dominan dalam mempengaruhi indeks harga saham gabungan di bursa efek Jakarta pada tahun 2011 – 2013.

ABSTRACT

The purpose of this study was to determine the effect of Rupiah/ US Dollar and

the SBI interest rate of composite stock price index at the Jakarta stock exchange in

2011 – 2013. The method of analysis used to investigate the effect of the Rupiah/US

Dollar and the SBI interest rate of composite stock price index at the Jakarta Stock

Exchange in 2011 – 2013 is Descriptive Analysis and Quantitative Analysis with

Multiple Linear Regression Method.

The result showed that the descriptive analysis result can be seen the

characteristics of respondents with each of the variable studied. While the

Quantitative Analysis by multiple linear regression method, the results showed a

significant influence on the variables of the Rupiah/US Dollar and the SBI interest

rate of composite stock price index at the Jakarta Stock Exchange in 2011 – 2013,

with regression equation.

Y = 2697,209 + 0,222 X1 – 118,073 X2 + e and Fvalue is 8,010 and the value of

determination coefficient of 0,286 where the variables ability of the Rupiah/US

Dollar and the SBI interest rate was at 28,6% while the remaining 71,4% explained

by other factors not included in this study. In the t test, the variable the effect of

Rupiah/US Dollar was the most dominant variable in affecting stock price index at

the Jakarta Stock Exchange in 2011 – 2013.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT, atas rahmat dan

hidayah-Nya, serta memberikan kesehatan, kekuatan, dan kesabaran kepada penulis

sehingga dapat menyelesaikan skripsi ini. Shalawat beserta salam semoga senantiasa

tercurah kepada Nabi Muhammad SAW yang telah menunjukkan umat ke jalan yang

lurus. Skripsi ini diberi judul “Analisis Pengaruh Nilai Tukar Rupiah/US Dollar

dan Tingkat Suku Bunga SBI Terhadap Indeks Harga Saham Gabungan Di

Bursa Efek Indonesia Tahun 2011 – 2013”. Guna memenuhi salah satu syarat

untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi

ini, baik dari segi isi maupun penyajian, hal ini disebabkan keterbatasan dan

kemampuan penulis. Penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan, oleh karena itu diharapkan bagi penulis yang akan datang untuk dapat

mengembangkan lagi penelitian ini.

Skripsi ini penulis persembahkan kepada kedua orngtua penulis Ir.Bangun

Pulungan dan Khairida Nasution, atas segala kasih saying, doa yamg tak pernah

putus, pengorbanan, dukungan, serta pengertian yang sangat besar. Terima kasih juga

penulis ucapkan untuk abang, kakak, adik-adik, dan sahabat-sahabat penulis, atas

segala pengertian, dukungan, dan hiburan selama ini kepada penulis.

Proses penyelesaian skripsi ini juga tidak terlepas dari bimbingan, saran, serta

mudah-mudahan Allah SWT mencatat ini semua sebagai amalan yang terus mengalir

dan juga bagi dosen-dosen penulis yang lain.

Dalam penulisan skripsi ini, penulis juga banyak mendapat bantuan dan

bimbingan dari berbagai pihak berupa dukungan moril, materil, spiritual maupun

administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan

terimakasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Prof. Dr. Azhar Maksum, M.EC.AC,AK selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, AK, selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dra. Mutia

Ismail, MM, AK, selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, MSi, AK, selaku Dosen Pembimbing yang

telah banyak memberikan dorongan, masukan dan saran yang berguna dalam

penyempurnaan dalam skripsi ini.

4. Untuk yang paling istimewa, kedua Orang Tua tercinta. Abang, Kakak dan

Adik-adik yang baik serta yang selalu saling mendukung, Putra Adriananda

Pulungan, Mira Astriana Pulungan, Rizky Hermawan Pulungan, Amalina

Darayani Pulungan, serta seluruh keluarga besar.

Sebagai manusia yang penuh dengan kekurangan, penulis menyadari bahwa

segala kerendahan hati, penulis menerima setiap saran dan kritik yang membangun

bagi kesempurnaan penelitian selanjutnya.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi

semua pihak yang memerlukannya.

Medan 01 April 2014 Yang Membuat Pernyataan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 12

2.1.1 Pengertian Nilai Tukar ... 12

2.1.2 Penentuan Nilai Tukar ... 13

2.1.3 Sistem Kurs Mata Uang ... 14

2.1.4 Tingkat Suku Bunga ... 17

2.1.5 Sertifikat Bank Indonesia ... 21

2.1.6 Indeks Harga Saham ... 23

2.2 Review Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 28

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Variable penelitian dan Definisi Operasional Variable ... 34

3.4.1 Variable Penelitian ... 34

3.4.2 Definisi Operasional Variable ... 34

3.5 Populasi dan Sampel ... 35

3.8.3Pengujian Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 46

4.2 Hasil Penelitian dan Pembahasan ... 49

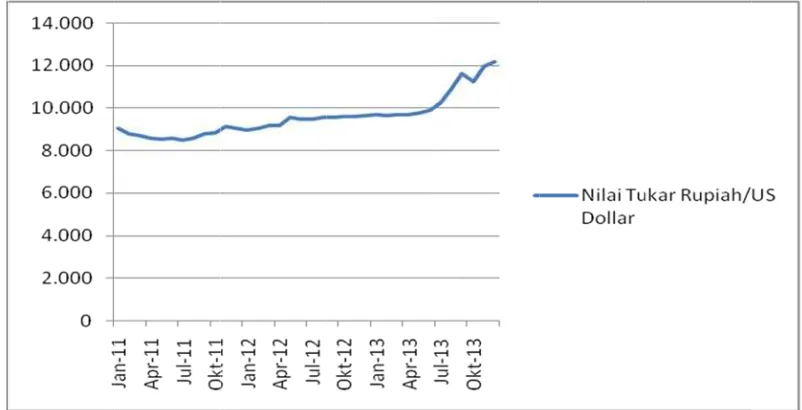

4.2.1 Nilai Tukar Rupiah/US Dollar ... 49

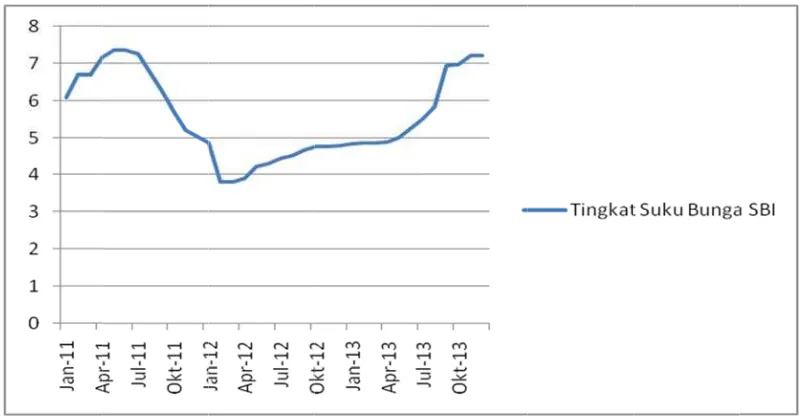

4.2.2 Tingkat Suku Bunga ... 51

4.2.3 Nilai IHSG ... 53

4.3 Uji Asumsi Klasik ... 55

4.3.1 Uji Normalitas ... 55

4.3.2 Uji Multikolinieritas ... 58

4.3.3 Uji Autokorelasi ... 59

4.3.4 Uji Heteroskedastisitas ... 60

4.5 Uji Hipotesis ... 64

4.5.1 Uji Signifikan Simultan (Uji-F) ... 64

4.5.2 Uji Signifikan Parsial (Uji-t) ... 66

4.6 Pengujian Koefesien Determinasi (R2) ... 67

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 69

5.2Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No.Tabel Judul Halaman

1.5 Perkembangan IHSG di BEI tahun 2002-2013 ... 4

1.6 Kurs tengah Rupiah terhadap US Dollar tahun 2002-2013 ... 6

1.7 Perkembangan Tingkat Suku Bunga SBI tahun 2004-2013 ... 7

2.5 Perbedaan dan Persamaan dengan penelitian Terdahulu ... 28

4.7 Perkembangan Nilai Tukar Rupiah Pada BI tahun 2011-2013 ... 50

4.8 Perkembangan Tingkat Suku Bunga SBI Pada BI tahun 2011-2013 ... 52

4.9 Perkembangan IHSG Pada BEI tahun 2011-2013 ... 54

4.10 Uji Komolgrov-Smirnov ... 58

4.11 Uji Multikolinieritas ... 59

4.12 Uji Autokorelasi ... 59

4.13 Uji Glejser ... 62

4.14 Variables Entred/Removes ... 62

4.15 Analisis Linier Berganda ... 63

4.16 Hasil Uji Signifikan Simultan (Uji-F) ... 65

4.17 Hasil Uji Signifikan Parsial (Uji-t) ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.6 Kerangka Konseptual ... 29

3.1 Statistik d Durbin – Watson ... 40

4.19 Grafik Perkembangan Nilai Tukar Rupiah ... 50

4.20 Grafik Perkembangan Tingkat Suku Bunga SBI ... 52

4.21 Grafik Perkembangan IHSG ... 54

4.22 Pengujian Normalitas Histogram ... 56

4.23 Pengujian Normalitas P-P Plot ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta tahun 2011 – 2013. Metode analisis yang digunakan untuk meneliti pengaruh nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta tahun 2011 – 2013 adalah analisis deskriptif dan analisis kuantitatif dengan Metode Regresi Linier Berganda (Multiple Linear Regression).

Hasil penelitian menunjukkan bahwa dari hasil analisis deskriptif dapat dilihat karakteristik responden dengan masing-masing variable yang diteliti. Sedangkan dari Analisis Kuantitatif dengan metode regresi linier berganda, hasil penelitian menunjukkan adanya pengaruh yang signifikan dari variable nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI terhadap indeks harga saham gabungan di bursa efek Jakarta pada tahun 2011 – 2013, dengan persamaan regresi

Y = 2697,209 + 0,222 X1 – 118,073 X2 + e dan nilai Fhitung adalah 8,010 dan nilai koefesien determinasi sebesar 0,286 dimana kemampuan variable nilai tukar Rupiah/US Dollar dan tingkat suku bunga SBI adalah sebesar 28,6% sedangkan sisanya 71,4% dijelaskan oleh faktor lain yang tidak di ikut sertakan dalam penelitian ini. berdasarkan Uji t, variable Nilai Tukar Rupiah merupakan variable yang paling dominan dalam mempengaruhi indeks harga saham gabungan di bursa efek Jakarta pada tahun 2011 – 2013.

ABSTRACT

The purpose of this study was to determine the effect of Rupiah/ US Dollar and

the SBI interest rate of composite stock price index at the Jakarta stock exchange in

2011 – 2013. The method of analysis used to investigate the effect of the Rupiah/US

Dollar and the SBI interest rate of composite stock price index at the Jakarta Stock

Exchange in 2011 – 2013 is Descriptive Analysis and Quantitative Analysis with

Multiple Linear Regression Method.

The result showed that the descriptive analysis result can be seen the

characteristics of respondents with each of the variable studied. While the

Quantitative Analysis by multiple linear regression method, the results showed a

significant influence on the variables of the Rupiah/US Dollar and the SBI interest

rate of composite stock price index at the Jakarta Stock Exchange in 2011 – 2013,

with regression equation.

Y = 2697,209 + 0,222 X1 – 118,073 X2 + e and Fvalue is 8,010 and the value of

determination coefficient of 0,286 where the variables ability of the Rupiah/US

Dollar and the SBI interest rate was at 28,6% while the remaining 71,4% explained

by other factors not included in this study. In the t test, the variable the effect of

Rupiah/US Dollar was the most dominant variable in affecting stock price index at

the Jakarta Stock Exchange in 2011 – 2013.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Semenjak krisis ekonomi menghantam Indonesia pada pertengahan 1997,

kinerja pasar modal mengalami penurunan tajam bahkan diantaranya mengalami

kerugian. Kondisi ini tentu akan mempengaruhi investor untuk melakukan investasi

di pasar modal khususnya saham, dan akan berdampak terhadap harga pasar saham di

bursa. Selain itu krisis ekonomi juga menyebabkan variable – variable ekonomi ,

seperti Nilai Tukar, Tingkat Suku Bunga, Inflasi maupun pertumbuhan ekonomi

mengalami perubahan yang cukup tajam. Suku bunga meningkat sampai mencapai

angka 68,76% pertahun pada tahun 1998, demikian juga inflasi mencapai angka 77%

pertahun (Statistik Ekonomi Keuangan Indonesia, 1998).

Di era globalisasi ini, hampir semua Negara menaruh perhatian besar terhadap

pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi

dan alat penggerak perekonomian di suatu Negara. Karena pasar modal merupakan

saran pembentukan modal akumulasi dana jangka panjang yang diarahkan untuk

meningkatkan partisipasi masyarakat dalam penggerakan dana guna menunjang

pembiayaan pembangunan nasional. Selain itu, pasar modal juga merupakan

representasi untuk menilai kondisi perusahaan di suatu Negara, karena hampir semua

industri disuatu negara terwakili oleh pasar modal.

suku bunga di suatu Negara, tetapi karna tidak tersedianya alternative investasi yang

menguntungkan di Negara tersebut , atau pada saat yang sama, investasi portofolio di

bursa Negara lain menjanjikan keuntungan yang jauh lebih tinggi. Keadaan ini terjadi

sebagai konsekuensi dari terbukanya pasar saham terhadap investor asing.

Untuk melihat perkembangan pasar modal Indonesia salah satu indikator yang

sering digunakan adalah indeks harga saham gabungan (IHSG), yang merupakan

salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI).

Indikator pasar modal ini dapat berfluktuasi seiring dengan perubahan indikator –

indikator makro yang ada. Seiring dengan indikator pasar modal, indikator pasar

modal juga fluktuatif.

Pasar modal yang ada di Indonesia juga merupakan pasar yang sedang

berkembang ( emerging market ) yang dalam perkembangannya sangat rentan terhadap kondisi makroekonomi secara umum. Krisis ekonomi yang di mulai tahun

1998 merupakan awal runtuhnya pilar-pilar perekonomian nasional Indonesia. Ini di

tandai dengan turunnya kepercayaan masyarakat terhadap perbankan Indonesia dalam

bentuk penarikan dana besar-besaran ( rush ) oleh deposan untuk kemudian di simpan di luar negeri ( capital flight ). Tingkat suku bunga yang mencapai 70% dan depresiasi nilai tukar rupiah ( kurs ) terhadap Dollar AS sebesar 500% mengakibatkan

hampir semua kegiatan ekonomi terganggu. Dampak lain dari menurunnya

kepercayaan masyarakat berimbas sampai ke pasar modal. Harga-harga saham

menurun secara tajam sehingga menimbulkan kerugian yang cukup signifikan bagi

Namun, bila melihat indikator beberapa tahun terakhir ini, gejala pemulihan

kepercayaan masyarakat mulai tampak. Pada Desember 2011, IHSG mencapai 3.821

dan sampai Desember 2013 telah mencapai 4.274. ini merupakan peningkatan yang

cukup signifikan mengingat IHSG pada tahun 2008, 2009, 2010 baru mencapai

1.355, 2.534, dan 3.703. kemudian sepanjang periode bulan Januari – Maret 2014, PT

Bursa Efek Indonesia terus menerus berupaya menciptakan pasar yang semakin

likuid, wajar, teratur dan transparan. Sepanjang periode diatas, bursa telah

menunjukkan prestasi yang sangat menggembirakan. Salah satunya ditunjukkan

dengan Indeks Harga Saham Gabungan yang berhasil mencatat rekor tertinggi pada

tanggal 14 Maret 2014 di level 4.878.

Banyak teori dan penelitian terdahulu yang mengungkapkan bahwa pergerakan

indeks harga saham gabungan dipengaruhi oleh beberapa faktor. Seperti faktor yang

berasal dari luar negeri (external) dan faktor yang berasal dari dalam negeri (internal). Faktor dari luar negeri tersebut bisa datang dari indeks bursa asing Negara lain (Dow Jones, Hang Seng, Nikkei,dll), tren perubahan harga minyak dunia, tren

harga emas dunia, sentimen pasar luar negeri, dan lain sebagainya . Sedangkan faktor

yang berasal dari dalam negeri bisa datang dari nilai tukar atau kurs disuatu Negara

terhadap Negara lain, Tingkat Suku Bunga dan Inflasi yang terjadi di Negara tersebut,

kondisi sosial dan politik suatu Negara, jumlah uang beredar dan lain sebagainya.

Pada umumnya bursa efek suatu Negara memiliki pengaruh yang kuat terhadap

dalam satu kawasan juga dapat mempengaruhi karena letak geografisnya yang saling

berdekatan seperti, indeks STI di Singapore, Nikkei di jepang, Hang Seng di

hongkong, Kospi di korea selatan, KLSE di Malaysia, dan lain sebagainya,

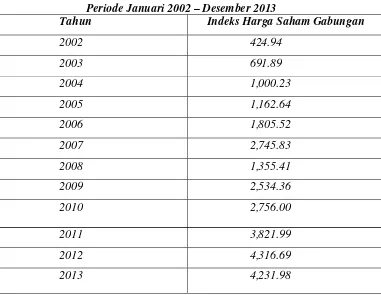

Tabel 1.1

Perkembangan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI)

Periode Januari 2002 – Desember 2013

Tahun Indeks Harga Saham Gabungan

2002 424.94 2003 691.89 2004 1,000.23 2005 1,162.64 2006 1,805.52 2007 2,745.83 2008 1,355.41 2009 2,534.36 2010 2,756.00

2011 3,821.99 2012 4,316.69 2013 4,231.98 Sumber : Statistik Ekonomi Keuangan Indonesia, beberapa tahun

Tabel 1.1 menunjukkan bahwa Indeks Harga Saham Gabungan mengalami

peningkatan pada tahun 2007, dan pada tahun selanjutnya yaitu tahun 2008 Indeks

Harga Saham Gabungan mengalami penurunan yang sangat drastis di tingkat

1,355.41 penurunan ini diakibatkan krisis keuangan global dan kasus gagal bayar

Mengalami kenaikan sampai tahun 2012 yang mencapai 4,316.69 dan pada akhirnya

di tahun 2013 Indeks Harga Saham gabungan kembali menurun di tingkat 4,231.98

pada tahun 2013 hanya sedikit penurunan tidak seperti pada tahun 2008 yang

mengalami penurunan sampai dengan 50%, penurunan di tahun 2013 diakibatkan

Serangan global ini lebih kepada perbaikan ekonomi AS, penutupan (shut down) Pemerintah AS,thefed. serta rencana tapering off yang dilakukan Bank Sentral Amerika Serikat. Imbas dari "serangan" ekonomi global pun berdampak pada laju

nilai tukar Rupiah terhadap dolar Amerika Serikat. Pada awal 2013, mata uang

Garuda ini mulai dibuka di level Rp9.600-an per USD dan kini tersungkur.

Tersungkur di level Rp.12.200 per USD. Tidak hanya Rupiah yang terus melemah,

pasar saham di Indonesia pun terguncang. Indeks Harga Saham Gabungan memasuki

masa suram, di bawah level 4.500 bahkan berkutat di level 4.100-4.200, pelemahan

ini memang tidak terlepas selain serangan ekonomi global, akan tetapi juga di dorong

Tabel 1.2

Kurs Tengah Rp Terhadap Dolar Amerika Periode Januari 2002 – Desember 2013

Tahun Kurs Tengah Rp Terhadap US$

2002 10,330

2003 8,465

2004 9,290

2005 9,830

2006 9,020

2007 9,419

2008 10,950

2009 9,400

2010 8,991

2011 9,068

2012 9,670

2013 12,189

Sumber : Bank Indonesia (www.bi.go.id)

Tabel 1.2 menunjukkan pada tahun 2002 nilai tukar rupiah melemah

terhadap US Dollar, namun pada tahun 2003 nilai tukar Rupiah mulai menguat dan

stabil sampai dengan tahun 2007 , pada tahun 2008 rupiah kembali melemah menjadi

10,950 , sejalan dengan melemahnya kurs rupiah kinerja pasar modal pun mulai

Indonesia menurun sampai dengan 50% menjadi 1,355.41 dibandingkan dengan

akhir tahun sebelumnya .

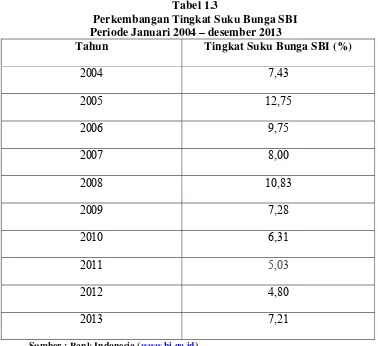

Tabel 1.3

Perkembangan Tingkat Suku Bunga SBI Periode Januari 2004 – desember 2013

Tahun Tingkat Suku Bunga SBI (%)

2004 7,43

2005 12,75

2006 9,75

2007 8,00

2008 10,83

2009 7,28

2010 6,31

2011 5,03

2012 4,80

2013 7,21

Sumber : Bank Indonesia (www.bi.go.id)

Semankin rendah Tingkat Suku Bunga SBI sampai batas tertentu maka orang

akan cenderung mencari alternative investasi lain yang dianggap menguntungkan,

salah satunya beralih ke investasi saham , sehingga semankin rendah tingkat suku

bunga SBI , maka Indeks Harga Saham Gabungan akan semankin meningkat .

IHSG merupakan cerminan kegiatan pasar modal secara umum. Peningkatan

menunjukkan pasar modal sedang Bearish. Untuk itu, seorang investor harus memahami pola perilaku harga saham dipasar modal. Dalam penelitiannya Lee

(1992) telah ditemukan bahwa perubahan tingkat bunga (interest rate) mempunyai

pengaruh yang signifikan terhadap indeks harga saham. Sementara itu artikel yang

ditulis oleh Moradoglu (2000), dikemukakan bahwa penelitian tentang perilaku harga

saham telah banyak dilakukan, terutama dalam kaitannya dengan variable

makroekonomi, diantaranya Chen (1986), Geske and Roll (1983), dan Farma (1981).

Hasil penelitian mereka mengatakan bahwa harga saham dipengaruhi oleh fluktuasi

makroekonomi. Beberapa variable makroekonomi yang digunakan antara lain :

tingkat inflasi, nilai tukar, indeks produksi industri, dan harga minyak.

Ajayi dan Mougoue (1996) juga menggunakan variable makroekonomi nilai

tukar dan harga saham. Mereka meneliti hubungan dinamis antara harga saham dan

nilai tukar pada “Delapan Besar” pasar saham, yaitu : Kanada, Perancis, Jerman,

Italia, Jepang, Belanda, Inggris, dan Amerika serikat dengan menggunakan bevariate error correction model. Hasil penelitian mereka menunjukkan hubungan yang

signifikan antara nilai tukar dan harga saham (pasar modal dan pasar uang). Hasil ini

kemudian didukung juga oleh sudjono (2002) serta sitinjak dan kurniasari (2003)

bahwa nilai tukar rupiah mempunyai pengaruh yang signifikan terhadap IHSG.

Selanjutnya Gupta (2000) yang mengadakan penelitian di Indonesia dengan

menggunakan data periode 1993 – 1997 menyimpulkan bahwa tidak ada hubungan

kausalitas antara tingkat suku bunga, nilai tukar, dan harga saham. Hasil ini bertolak

dan tingkat suku bunga indonesia SBI berpengaruh terhadap IHSG. Namun saadah

dan Panjaitan (2006) kembali menunjukkan bahwa tidak ada interaksi dinamis yang

signifikan antara harga saham dan nilai tukar.

Berdasarkan hasil penelitian terdahulu dimana masih menunjukkan hasil yang

kontradiktif, maka peneliti tertarik untuk menelaah lebih lanjut mengenai variable

makroekonomi apakah yang sebenarnya berpengaruh terhadap IHSG dari perusahaan

listing di Bursa Efek Indonesia. Oleh karna itu, dalam skripsi peneliti mengambil

judul “Analisis Pengaruh Nilai Tukar Rupiah/US Dollar dan Tingkat Suku Bunga

SBI Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Indonesia Tahun 2011 –

2013”.

1.2. Perumusan Masalah

Dalam penelitian ini mencakup bidang ilmu pengetahuan ekonomi akuntansi,

khususnya yang membahas tentang pasar modal yang didalamnya mencakup variable

makroekonomi yang terdiri dari nilai tukar rupiah dan tingkat suku bunga SBI, serta

IHSG. Dimana dalam penelitian ini, nilai tukar Rupiah/US Dollar dan tingkat suku

bunga SBI sebagai variable independen dan IHSG sebagai variable dependen.

Peneliti menggunakan nilai tukar Rupiah terhadap US Dollar, dengan alasan

bahwa selama ini US Dollar merupakan mata uang Internasional (paling stabil) di

dunia. Selain itu, US Dollar merupakan mata uang Internasional yang terkuat,

sehingga banyak Negara ataupun perusahaan yang melakukan transaksi dengan

Variable independen kedua adalah SBI. SBI merupakan salah satu variable

makroekonomi yang keberadaannya berpotensi mempengaruhi kegiatan perdagangan

di lantai bursa yang tercermin dari besaran IHSG. IHSG sendiri merupakan salah satu

indikator pasar modal yang sering kali dijadikan acuan bagi pihak-pihak yang

berkepentingan terhadap kegiatan di bursa efek.

Adapun yang menjadi pokok permasalahan dari penelitian yang penulis ambil

adalah apakah Nilai Tukar Rupiah dan Tingkat Suku Bunga SBI berpengaruh

terhadap Indeks Harga Saham Gabungan baik secara simultan maupun secara parsial

di Bursa Efek Jakarta (BEJ) pada tahun 2011 – 2013.

1.3. Tujuan Penelitian

Tujuan peneliti membuat penelitian ini adalah untuk mengetahui apakah Nilai

Tukar Rupiah dan Tingkat Suku Bunga SBI berpengaruh terhadap Indeks Harga

Saham Gabungan baik secara simultan maupun secara parsial di Bursa Efek Jakarta

pada tahun 2011 – 2013.

1.4. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama

investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan

1. Bagi Investor dan Emiten

Bagi investor dan emiten yang tercatat di BEI, hasil dari penelitian ini dapat

membantu mereka dalam menentukan apakah akan menjual, membeli, ataukah

menahan saham yang mereka miliki berkenaan dengan perubahan kurs rupiah

terhadap Dollar AS dan tingkat suku bunga SBI. Karena kesalahan dalam

menentukan dan menerapkan strategi perdagangan dipasar modal, akan berakibat

buruk bagi perusahaan atau investor sehingga dapat mengalami kerugian apabila kurs

Rupiah/US Dollar dan suku bunga SBI memang benar-benar berpengaruh terhadap

IHSG.

2. Bagi Pemerintah

Dengan diketahuinya dampak dari kurs Rupiah/US Dollar dan tingkat Suku

Bunga SBI terhadap IHSG, maka pemerintah dapat membuat kebijakan-kebijakan

yang berkenaan dengan kurs Rupiah/US Dollar dan Tingkat Suku Bunga SBI

sehingga pengaruh yang telah atau akan terjadi dapat diantisipasi dan ditangani

dengan sebaik-baiknya.

3. Bagi Peneliti dan Peneliti Selanjutnya

Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru. Bahwa

faktor-faktor ekonomi makro juga berpotensi mempengaruhi kinerja bursa saham,

jadi tidak hanya faktor-faktor internal bursa itu sendiri saja. Bagi peneliti selanjutnya,

lagi dengan mengambil faktor-faktor ekonomi yang lain, selain kurs rupiah dan suku

BAB II

TINJAUN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Pengertian Nilai Tukar

Menurut Fabozzi dan Franco (1996:724) an exchange rate is defined as the amount of one currency that can be exchange per unit of another currency, or the price of one currency in items of another currency.

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan mata

uang lain. Penentuan nilai kurs mata uang suatu Negara dengan mata uang Negara

lain ditentukan sebagaimana halnya barang yaitu oleh permintaan dan penawaran

mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs rupiah, jika

demand akan rupiah lebih banyak dari pada Supply maka kurs rupiah ini akan

terapresiasi, demikian pula sebaliknya. Apresiasi atau depresiasi akan terjadi apabila

Negara menganut kebijakan nilai tukar mengambang bebas (free floating exchange rate) sehingga nilai tukar akan ditentukan oleh mekanisme pasar (Kuncoro, 2001).

Sedangkan menurut Adiningsih, dkk (1998:155), nilai tukar adalah harga rupiah

terhadap mata uang Negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu

mata uang rupiah yang ditranslasikan ke dalam mata uang Negara lain. Misalnya nilai

tukar rupiah terhadap US Dollar, nilai tukar rupiah terhadap Yen, dan lain

sebagainya.

Nilai tukar inilah sebagai salah satu indikator yang mempengaruhi aktivitas

dipasar saham maupun pasar uang karena investor cendrung akan berhati-hati untuk

US Dollar memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak

dan Kurniasari, 2003).

Nilai tukar atau kurs (foreign exchange rate) dikemukakan oleh Abimanyu

adalah harga mata uang suatu negara relatif terhadap mata uang negara lain. Karena

nilai tukar ini mencakup dua mata uang, maka titik keseimbangannya ditentukan oleh

sisi penawaran dan permintaan dari kedua mata uang tersebut.

Pengertian lain dari nilai tukar ditulis oleh Olivier Blanchard dalam bukunya

”Macroeconomics” adalah ”nominal exchange rate as the price of the domestic currency in term of foreign currency”, Frank J. Fabozzi dan Franco Modigliani (1996:724) memberikan defenisi mengenai nilai tukar adalah ”an exchange rate is

defined as the amount of one currency that can be exchanged per unit of another currency, or the price of one currency interms of another currency”.

Dapat disimpulkan dari beberapa definisi diatas bahwa nilai tukar adalah

sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu

unit mata uang negara lain.

2.1.2. Penentuan Nilai Tukar

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu faktor

fundamental, faktor teknis dan sentiment pasar (Madura, 1993).

Faktor fundamental berkaitan dengan indikator-indikator ekonomi seperti

inflasi, suku bunga, perbedaan relatif pendapatan antar-negara, ekspektasi pasar dan

intervensi bank sentral.

2. Faktor Teknis

Faktor teknis berkaitan dengan kondisi penawaran dan permintaan devisa pada

saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap,

maka harga valas akan naik dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita politik

yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara

tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka

nilai tukar kembali normal.

2.1.3. Sistem Kurs Mata Uang

Menurut Kuncoro (2001:26-31), ada beberapa sistem kurs mata uang yang

berlaku diperekonomian internasional, yaitu sistem kurs mengambang, sistem kurs

tertambat, sistem kurs tertambat merangkak, sistem sekeranjang mata uang dan

sistem kurs tetap.

1. Sistem kurs mengambang (floating exchange rate), sistem kurs ini ditentukan oleh

mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas moneter.

a. Mengambang bebas (murni) dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan pemerintah.

Sistem ini sering disebut clean floating exchange rate, didalam sistem ini

cadangan devisa tidak diperlukan karena otoritas moneter tidak berupaya

untuk menetapkan atau memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange rate) dimana otoritas moneter berperan aktif dalam menstabilkan kurs pada

tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan

karena otoritas moneter perlu membeli atau menjual valas untuk

mempengaruhi pergerakan kurs. Namun, otoritas moneter secara kontinyu

melaksanakan intervensi berdasarkan pertimbangan tertentu, misalnya

cadangan devisa yang menipis. Untuk mendorong ekspor, otoritas

moneter akan melakukan intervensi agar nilai mata uang menguat.

2. Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu Negara mengkaitkan nilai mata uangnya dengan suatu mata uang Negara lain atau

sekelompok mata uang, yang biasanya merupakan mata uang Negara partner

dagang yang utama “menambatkan” ke suatu mata uang berarti nilai mata uang

tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi

sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi tetapi hanya

berfluktuasi terhadap mata uang lain mengikuti mata uang yang menjadi

3. Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu Negara melakukan sedikit perubahan dalam nilai mata uangnya secara periodik dengan

tujuan untuk bergerak menuju nilai tertentu pada rentang waktu tertentu.

Keuntungan utama sistem ini adalah suatu Negara dapat mengatur penyesuaian

kursnya dalam periode yang lebih lama dibanding sistem kurs tertambat. Oleh

karna itu, sistem ini dapat menhindari kejutan-kejutan terhadap perekonomian

akibat revaluasi atau devaluasi yang tiba-tiba dan tajam. Sistem ini di pakai di

Indonesia pada periode 1988 – 1995.

4. Sistem sekeranjang mata uang (basket ofcurrencies). Banyak Negara terutama Negara sedang berkembang menetapkan nilai mata uangnya berdasarkan

sekeranjang mata uang. Keuntungan dari sistem ini adalah menawarkan stabilitas

mata uang suatu Negara karena pergerakan mata uang disebar dalam sekeranjang

mata uang. Seleksi mata uang yang dimasukkan dalam “keranjang” umumnya

ditentukan oleh peranannya dalam membiyai perdagangan Negara tertentu. Mata

uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya

terhadap Negara tersebut. Jadi sekeranjang mata uang bagi suatu Negara dapat

terdiri dari beberapa mata uang yang berbeda dengan bobot yang berbeda.

5. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu Negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini

dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas

mempertahankan nilai tukar mata uang sendiri terhadap satu mata uang asing

tertentu. Intervensi tersebut memerlukan cadangan devisa yang relatif besar.

Tekanan terhadap nilai tukar valuta asing, yang biasanya bersumber dari defisit

neraca perdagangan, cenderung menghasilkan kebijakan devaluasi.

2.1.4. Tingkat Suku Bunga

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku bunga adalah

pembayaran yang dilakukan untuk penggunaan uang. Suku bunga adalah jumlah

bunga yang harus dibayar per unit waktu. Dengan kata lain, masyarakat harus

membayar peluang untuk meminjam uang. Menurut Samuelson dan Nordhaus

(1995:197) dalam Wardane, suku bunga adalah biaya untuk meminjam uang, diukur

dalam Dolar per tahun untuk setiap dolar yang dipinjam.

Menurut Keynes, dalam Prawoto dan Avonti (2004), tingkat bunga ditentukan

oleh permintaan dan penawaran akan uang (ditentukan dalam pasar uang). Perubahan

tingkat suku bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan

investasi, misalnya pada surat berharga, dimana harga dapat naik atau turun

tergantungan pada tingkat bunga (bila tingkat bunga naik maka surat berharga akan

menderita capital loss atau gain.

Menurut Karl dan Fair (2001:635) suku bunga adalah pembayaran bunga

tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh

dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga

merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus

dibayarkan kepada kreditur.

Menurut Lipsey, Ragan, dan Courant (1997 : 471) suku bunga adalah harga

yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu tertentu.

Menurut Lipsey, Ragan, dan Courant (1997 : 99-100) suku bunga dapat dibedakan

menjadi dua yaitu suku bunga nominal dan suku bunga riil. Dimana suku bunga

nominal adalah rasio antara jumlah uang yang dibayarkan kembali dengan jumlah

uang yang dipinjam, sedangkan suku bunga riil lebih menekankan pada rasio daya

beli uang yang dibayarkan kembali terhadap daya beli uang yang dipinjam. Suku

bunga riil adalah selisih antara suku bunga nominal dengan laju inflasi. Menurut

Samuelson dan Nordhaus (1995) suku bunga adalah pembayaran yang dilakukan atas

penggunaan sejumlah uang.

Menurut Prasetiantono (2000) mengenai suku bunga adalah jika suku bunga

tinggi, otomatis orang akan lebih suka menyimpan dananya di bank karena ia dapat

mengharapkan pengembalian yang menguntungkan. Dan pada posisi ini, permintaan

masyarakat untuk memegang uang tunai menjadi lebih rendah karena mereka sibuk

mengalokasikannya ke dalam bentuk portfolio perbankan (deposito dan tabungan).

Seiring dengan berkurangnya jumlah uang beredar, gairah belanja pun menurun.

dorongan inflasi. Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak

tertarik lagi untuk menyimpan uangnya di bank.

Beberapa aspek yang dapat menjelaskan fenomena tingginya suku bunga di

Indonesia adalah tingginya suku bunga terkait dengan kinerja sektor perbankan yang

berfungsi sebagai lembaga intermediasi (perantara), kebiasaan masyarakat untuk

bergaul dan memanfaatkan berbagai jasa bank secara relatif masih belum cukup

tinggi, dan sulit untuk menurunkan suku bunga perbankan bila laju inflasi selalu

tinggi ( Prasetiantono, 2000 : 99-101)

Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran

tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan

adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya berperan

sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan

ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan

semakin tinggi pula minat masyarakat untuk menabung,dan sebaliknya.Tinggi

rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga

tabungan masyarakat.

Dalam kasus Akuntansi (1996:69), disebutkan bahwa interest (bunga,

kepentingan, hak) merupakan : [1] beban atas penggunaan uang dalam satu periode,

dan [2] suatu pemilikan atau bagian kenyataan dalam suatu perusahaan, usaha

1. Syarat Jatuh Tempo

Berbagai pinjaman mempunyai syarat atau jatuh tempo. Pinjaman terpendek adalah

pinjaman satu malam. Surat-surat berharga jangka pendek biasanya mempunyai

periode sampai dengan satu tahun. Surat-surat berharga jangka panjang umumnya

memberikan suku bunga yang lebih tinggi dibandingkan jangka pendek.

2. Risiko

Ada pinjaman yang pada hakikatnya tidak memiliki risiko, sementara lainnya sangat

bersifat spekulatif. Obligasi-obligasi dan tagihan-tagihan pemerintah didukung

dengan penuh kepercayaan, oleh kredit dan kekuatan pajak dari pemerintah.

Unsur-unsur ini dapat dipercaya karena bunga pinjaman pemerintah akan benar-benar

dibayar. Risiko menengah terdapat pada pinjaman atas kredit-kredit perusahaan yang

kondisinya baik, sedangkan investasi yang berisiko mempunyai peluang gagal atau

tidak dibayar yang sangat tinggi termasuk investasi pada perusahaan yang hampir

bangkrut.

3. Likuiditas

Aktiva akan disebut “likuid” apabila dapat ditukarkan dengan kas secara cepat dan

hanya menimbulkan kerugian nilai yang sedikit. Sebagian besar surat berharga,

termasuk saham biasa, obligasi perusahaan dan pemerintah, dapat diukur dengan kas

secara cepat mendekati nilai sekarang. Aktiva tidak likuid termasuk aktiva-aktiva

4. Administrasi

Biaya-biaya administrasi, waktu serta ketelitian yang diperlukan untuk administrasi

berbagai jenis pinjaman, sangatlah berbeda. Pinjaman dengan biaya administrasi yang

tinggi akan mempunyai bunga 5% sampai 10 % per tahun lebih besar dari tingkat

bunga lainnya.

2.1.5. Sertifikat Bank Indonesia

Sebagaimana tercantum dalam UU No.13 Tahun 1968 tentang Bank Sentral,

salah satu tugas Bank Indonesia (BI) sebagai otoritas moneter adalah membantu

pemerintah dalam mengatur, menjaga dan memelihara kestabilan nilai rupiah. Dalam

melaksanakan tugasnya, BI menggunakan beberapa piranti moneter yang terdiri dari

Giro Wajib Minimum (Reserve Requirement), Fasilitas Diskonto, Himbauan Moral,dan Operasi PasarTerbuka BI dapat melakukan transaksi jual beli surat

berharga termasuk Sertifikat Bank Indonesia (SBI).

1. Pengertian Sertifikat Bank Indonesia

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang Penerbitan

Sertifikat Bank Indonesia melalui lelang, Sertifikat Bank Indonesia yang selanjutnya

disebut SBI adalah surat berharga dalam mata uang rupiah yang diterbitkan oleh

Bank Indonesia sebagai pengakuan utang berjangka waktu pendek.

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai rupiah.

Dalam paradigma yang dianut, jumlah uang primer (Uang Kartal + Uang Giral di BI)

yang berlebihan dapat mengurangi kestabilan nilai rupiah. SBI diterbitkan dan dijual

oleh BI untuk mengurangi kelebihan uang primer tersebut.

3. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 Tahun 1968 tentang Bank

Sentral, Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR tanggal 23 juli

1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia serta Intervensi

Rupiah, dan Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16 Februari

2004 tentang Bank Indonesia – Scripless Securities Settlement System. 4. Karakteristik Sertifikat Bank Indonesia.

a. Jangka waktu maksimum 12 bulan dan sementara waktu hanya

diterbitkan untuk jangka waktu 1 dan 3 bulan.

b. Denominasi : dari yang terendah Rp.50 juta sampai dengan tertinggi

Rp.100 miliar.

c. Pembelian SBI oleh masyarakat minimal Rp.100 juta dan selebihnya

dengan kelipatan Rp.50 juta.

d. Pembelian SBI didasarkan pada nilai tunai berdasarkan diskonto murni

Nilai Nominal x 36

36 Tingkat Diskonto x Jangka Waktu

5. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar dimuka.

Nilai Diskonto = Nilai Nominal – Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar

15%.

7. SBI diterbitkan tanpa warkat (scripless). 8. SBI dapat diperdagangkan dipasar sekunder.

2.1.6. Indeks Harga Saham

Saat ini di Bursa Efek Indonesia (BEI) terdapat 7 (tujuh) jenis indeks.

1. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk

masing-masing saham yang didasarkan pada harga dasarnya.

2. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan Jakarta Composite Index (JCI), mencakup pergerakan harga seluruh saham biasa dan

saham preferen yang tercatat di BEI.

3. Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap sektor.

sektor yang didasarkan pada klasifikasi industri yang ditetapkan oleh BEI

yang disebut JASICA (Jakarta Stock Exchange Industrial Classification). 4. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui beberapa

kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai

likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari

saham-saham tersebut.

5. Jakarta Islamic Index (JII), terdiri dari 30 saham yang sesuai dengan syariah

islam. Dewan pengawas syariah PT. DIM (Danareksa Investment

Management) terlibat dalam menetapkan kriteria saham-saham yang masuk

dalam JII.

6. Indeks Papan Utama (Main Board Indeks/MBX), diperuntukkan bagi

perusahaan dengan track record yang baik.

7. Indeks Papan Pengembangan (Development Board Index/DBX), untuk mengakomodasi perusahaan-perusahaan yang belum bisa memenuhi

persyaratan Papan Utama, tetapi masuk pada kategori perusahaan berprospek.

Disamping itu Papan Pengembangan diperuntukkan bagi perusahaan yang

mengalami restrukturisasi atau pemulihan performa. Dari berbagai jenis indeks harga

saham tersebut, dalam penelitian ini hanya menggunakan Indeks Harga Saham

Gabungan sebagai objek penelitian karena IHSG merupakan proyeksi dari

pergerakan seluruh saham biasa dan saham preferen yang tercatat di BEI. Indeks

sebagai indikator pergerakan harga semua saham yang tercatat di Bursa Efek

Indonesia baik saham biasa maupun saham preferen.

Anoraga dan Piji (2001 : 100-104) mengatakan, secara sederhana yang disebut

dengan indeks harga adalah suatu angka yang digunakan untuk membandingkan

suatu peristiwa dengan peristiwa lainnya. Demikian juga dengan indeks harga saham,

indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu.

Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan

dengan suatu waktu tertentu.

Seperti dalam penentuan indeks lainnya, dalam pengukuran indeks harga saham

kita memerlukan juga dua macam waktu, yaitu waktu dasar dan waktu yang berlaku.

Waktu dasar akan dipakai sebagai dasar perbandingan, sedangkan waktu berlaku

merupakan waktu dimana kegiatan akan diperbandingkan dengan waktu dasar.

Pergerakan nilai indeks akan menunjukkan perubahan situasi pasar yang terjadi.

Pasar yang sedang bergairah atau terjadi transaksi yang aktif, ditunjukkan dengan

indeks harga saham yang mengalami kenaikan. Kondisi inilah yang biasanya

menunjukkan keadaan yang diinginkan. Keadaan stabil ditunjukkan dengan indeks

harga saham yang tetap, sedangkan yang lesu ditunjukkan dengan indeks harga

saham yang mengalami penurunan.

Untuk mengetahui besarnya Indeks Harga Saham Gabungan, digunakan rumus

∑

∑

Dimana :

∑ : Total harga semua saham pada waktu yang berlaku

∑ : Total harga semua saham pada waktu dasar

2.2 Review Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian

ini mengacu pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir

sama tetapi karena obyek dan periode waktu yang digunakan berbeda maka terdapat

banyak hal yang tidak sama sehingga dapat dijadikan sebagai refrensi untuk saling

melengkapi.

1) Ana Oktaviana (2007)

Secara bersama-sama ada pengaruh yang sangat signifikan antara Nilai Tukar

Rupiah/Us Dollar dan Tingkat Suku Bunga SBI terhadap Indeks Harga

Saham Gabungan di Bursa Efek Jakarta periode 2003 – 2005. Hal ini

ditunjukkan dari besarnya nilai Fhitung lebih besar dari Ftabel (50,286 >

3,285) dan signifikansi sebesar 0,0000.

2) Moh Mansur (2009)

Tingkat Suku Bunga SBI dalam periode tahun 2000 sampai 2002 ternyata

tidak memberikan pengaruh yang signifikan terhadap Indeks Harga Saham

kurs Dollar AS dan besarnya pengaruh kurs Dollar AS terhadap Indeks Harga

Saham Gabungan di Bursa Efek Jakarta sebesar 51,55% dengan arah

pengaruh negatif.

3) Mudji Utami (2003)

Dalam penelitian mudji utami variable independennya adalah profitabilitas

perusahaan, suku bunga, laju inflasi, dan nilai tukar mata uang, sedangkan

variable depedennya adalah Indeks Harga Saham Gabungan. Penelitian

tersebut menggunakan alat analisis regresi, hasil penelitian ini menyebutkan

kan bahwa secara empiris terbukti bahwa Profitabilitas, Tingkat Suku Bunga,

Inflasi, dan Nilai Tukar secara bersama-sama mempengaruhi harga saham

secara signifikan selama krisis ekonomi dan secara empiris terbukti bahwa

secara parsial Tingkat Suku Bunga berpengaruh signifikan negatif dan Nilai

Tukar Rupiah terhadap Dollar amerika berpengaruh signifikan positif

terhadap harga saham selama krisis ekonomi.

4) Mohammad agung (2007)

Hasil penelitian menunjukkan bahwa dari hasil analisis deskriptif dapat

dilihat karakteristik responden dengan masing-masing variable yang diteliti.

Sedangkan dari analisis kuantitatif dengan metode regresi linear berganda,

hasil penelitian menunjukkan adanya pengaruh yang signifikan dari variable

Nilai Tukar Rupiah/US Dollar dan Tingkat Suku Bunga SBI terhadap Indeks

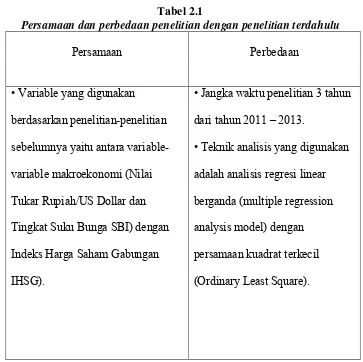

Adapun persamaan dan perbedaan penelitian ini dengan penelitian-penelitian

sebelumnya adalah :

Tabel 2.1

Persamaan dan perbedaan penelitian dengan penelitian terdahulu

Persamaan Perbedaan

• Variable yang digunakan

berdasarkan penelitian-penelitian

sebelumnya yaitu antara

variable-variable makroekonomi (Nilai

Tukar Rupiah/US Dollar dan

Tingkat Suku Bunga SBI) dengan

Indeks Harga Saham Gabungan

IHSG).

• Jangka waktu penelitian 3 tahun

dari tahun 2011 – 2013.

• Teknik analisis yang digunakan

adalah analisis regresi linear

berganda (multiple regression

analysis model) dengan

persamaan kuadrat terkecil

(Ordinary Least Square).

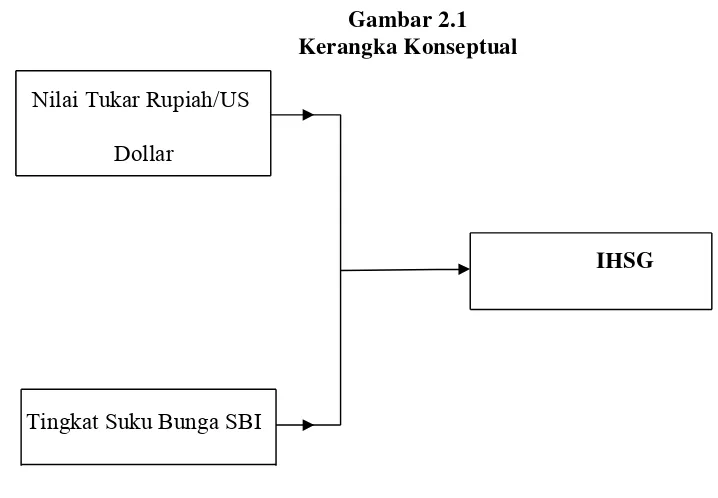

2.3. Kerangka Konseptual

Dalam penelitian ini, dilakukan terhadap 2 (dua) variable makroekonomi yang

diduga berpengaruh terhadap Indeks Harga Saham Gabungan di Bursa Efek

Indeks Harga Saham Gabungan adalah Nilai Tukar Rupiah/US Dollar dan Tingkat

Suku Bunga SBI.

Gambar 2.1 Kerangka Konseptual

Nilai Tukar Rupiah/US

Dollar

IHSG

Tingkat Suku Bunga SBI

Model pada Gambar 2.1. diatas menunjukkan bahwa variable independen terdiri

dari Nilai Tukar Rupiah/US Dollar (X1) dan Tingkat Suku Bunga SBI (X2) dan

variable dependennya IHSG (Y).

Berdasarkan uraian diatas, hubungan dari masing-masing variable independen

(variable makroekonomi) terhadap IHSG dapat dijelaskan sebagai berikut.

1. Hubungan Nilai Tukar Rupiah/US Dollar terhadap IHSG

Menurut Sri Adiningsih (1998: 160-161) bahwa, menurunnya kurs Rupiah

terhadap mata uang asing khususnya Dollar US memiliki pengaruh negatif

tingkat bunga akan mengurangi pemodal untuk melakukan investasi di pasar

modal.

Dengan demikian, maka melemahnya nilai tukar rupiah secara signifikan

akan dapat mempengaruhi tingkat pengembalian investasi suatu perusahaan

khususnya perusahaan yang hanya mengandalkan bahan baku dari luar negeri,

dan hal tersebut juga akan dapat menimpa perusahaan yang hanya

mengandalkan pinjaman dari luar negeri dalam bentuk Dollar US untuk

membiayai operasi perusahaan.

Jadi dengan terdepresiasinya kurs rupiah akan mengakibatkan biaya yang

akan ditanggung perusahaan akan semakin besar sehingga akan menekan

tingkat keuntungan yang diperoleh perusahaan, dan hal tersebut akan dapat

menurunkan harga saham perusahaan yang diperjual belikan dipasar modal.

Fluktuasi nilai rupiah terhadap mata uang asing yang stabil akan sangat

mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal.

Terjadinya apresiasi kurs rupiah terhadap dolar misalnya, akan memberikan

dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri,

terutama dalam hal persaingan harga. Apabila hal ini terjadi, secara tidak

langsung akan memberikan pengaruh terhadap neraca perdagangan, karena

menurunnya nilai ekspor dibandingkan dengan nilai impor. Seterusnya, akan

berpengaruh pula kepada neraca pembayaran Indonesia. Dan memburuknya

perekonomian Indonesia, yang selanjutnya menimbulkan dampak negatif

terhadap perdagangan saham di pasar modal sehingga terjadi capital outflow. Selanjutnya bila terjadi penurunan kurs yang berlebihan, akan berdampak

pada perusahaan-perusahaan go public yang menggantungkan faktor produksi terhadap barang-barang impor. Besarnya belanja impor dari perusahaan seperti

ini bisa mempertinggi biaya produksi, serta menurunnya laba perusahaan.

Selanjutnya dapat ditebak, harga saham perusahaan itu akan turun drastis.

Berdasarkan beberapa penelitian terdahulu yang dilakukan oleh Ana

Octaviana telah membuktikan bahwa nilai tukar berpengaruh signifikan

terhadap harga saham .

2. Hubungan Tingkat Suku Bunga SBI terhadap IHSG

Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan

(emiten) yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini

juga potensial mendorong investor mengalihkan dananya ke pasar uang

atau tabungan maupun deposito sehingga investasi dilantai bursa turun dan

selanjutnya dapat menurunkan harga saham. Hal ini telah dibuktikan oleh

Lee (1992) maupun Sitinjak dan Kurniasari (2003) bahwa tingkat bunga

berpengaruh signifikan terhadap indeks harga saham.

2.4. Hipotesis

Istilah hipotesis berasal dari bahasa Yunani, yaitu hupo dan thesis. Hupo

pernyataan yang disajikan sebagai bukti. Jadi, hipotesis dapat diartikan sebagai suatu

pernyataan yang masih lemah kebenarannya dan perlu dibuktikan atau dugaan yang

sifatnya masih sementara (Hasan, 2003 : 140).

Hipotesis yang digunakan peneliti dalam penelitian ini adalah Nilai Tukar

Rupiah dan Tingkat Suku Bunga SBI terhadap Indeks Harga Saham Gabungan baik

secara simultan maupun secara parsial di Bursa Efek Jakarta pada tahun 2011 – 2013.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif dan uji hipotesis. Studi deskriptif dilakukan

untuk menjelaskan karakteristik variable yang diteliti dalam suatu situasi. Pengujian

hipotesis menjelaskan sifat hubungan tertentu, atau menentukan perbedaan antar

kelompok atau kebebasan (independensi) dua atau lebih faktor dalam suatu situasi.

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian adalah website www.bi.go.id dan www.idx.co.id.

Waktu penelitian dilakukan dari bulan Januari 2013 hingga Maret 2013.

3.3 Batasan Operasional

Peneliti ingin menghindari kesimpangsiuran dalam membahas dan menganalisis

permasalahan, maka penelitian ini dibatasi hanya pada faktor-faktor yang

mempengaruhi nilai tukar rupiah dan tingkat suku bunga terhadap indeks harga

saham gabungan. Variable yang akan diteliti dalam penelitian ini adalah :

X1 : Nilai Tukar Rupiah/US Dollar

X2 : Nilai Suku Bunga SBI

Y : IHSG

3.4 Variable Penelitian dan Defenisi Operasional Variable

3.4.1 Variable Penelitian

Dalam penelitian ini terdapat 3 (tiga) variable yang terdiri dari 1 (satu)

penelitian ini yaitu IHSG (Y), sedangkan variable independen terdiri atas Nilai Tukar

Rupiah/US Dollar (X1) dan Tingkat Suku Bunga SBI (X2). Hubungan antara kedua

variable tersebut adalah naik turunnya variable dependen yang dipengaruhi oleh

perilaku variable independen yang artinya apabila salah satu variable independen

berubah maka akan mengakibatkan variable dependen juga berubah.

3.4.2 Definisi Operasional Variable

Defenisi operasional dari masing-masing variable dalam penelitian ini .

1. Nilai Tukar Rupiah/US Dollar

Nilai Tukar Rupiah/US Dollar menunjukkan nilai dari mata uang US

Dollar yang di translasikan dengan mata uang Rupiah. Sebagai contoh, US

Dollar 1 = Rp. 10.000,- artinya apabila 1 US Dollar dihitung dengan

menggunakan rupiah maka nilainya adalah sebesar Rp. 10.000,-. Data yang

diambil adalah Nilai Tukar Rupiah/US Dollar disetiap akhir bulan, mulai

bulan Januari 2011 – Desember 2013.

2. Tingkat Suku Bunga SBI

Tingkat Suku Bunga SBI adalah ukuran keuntungan invetasi berupa

sertifikat Bank Indonesia yang dapat diperoleh pemodal dan juga biaya modal

yang harus dikeluarkan perusahaan untuk menggunakan dana dari pemodal.

adalah tingkat suku bunga SBI disetiap akhir bulan, mulai bulan januari 2011

– Desember 2013.

3. Indeks Harga Saham Gabungan

IHSG adalah indeks yang diperoleh dari seluruh saham yang tercatat di

BEI dalam satu waktu tertentu. Pengukuran yang digunakan adalah dalam

satu satuan poin, dan data yang diperoleh merupakan data IHSG closing price

di setiap akhir bulan, di mulai sejak bulan Januari 2011 – Desember 2013.

3.5 Populasi dan Sampel

3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2008:55).

Penelitian ini dilakukan untuk meneliti apakah kurs Rupiah/US Dollar dan

tingkat suku bunga SBI berpengaruh secara signifikan terhadap Indeks Harga Saham

Gabungan di Bursa Efek Indonesia. Karena yang menjadi obyek penelitian adalah

IHSG, maka yang menjadi populasi dalam penelitian adalah indeks harga seluruh

saham yang ada di BEI yang terdaftar dari 1 Januari 2011 sampai 31 desember 2013.

3.5.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2009:55). Sementara penentuan sampel dalam penelitian

sampel dimana semua anggota populasi digunakan sebagai sampel. Berdasarkan

kriteria tersebut didapatlah jumlah sampel (n) yang diperoleh dari closing price IHSG disetiap akhir bulan selama periode bulan Januari 2011 – Desember 2013 sebanyak

36 sampel.

3.6 Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan

yang dipublikasikan oleh Bursa Efek Indonesia dan Bank Indonesia.

Menurut Kuncoro (2003:127), Data sekunder adalah data yang telah

dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat

pengguna data. Ada beberapa data yang digunakan dalam penelitian ini .

a. Data Suku Bunga Sertifikat Bank Indonesia (SBI). Data ini diperoleh

melalui situs www.bi.go.id.

b. Data IHSG dan Nilai Tukar Rupiah/US Dollar melalui situs www.idx.com

3.7 Metode Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan cara

dokumentasi, yaitu pengumpulan data-data tertulis yang berhubungan dengan

masalah penelitian baik dari sumber internet atau buku-buku, majalah, dan lain-lain.

3.8 Metode Analisis Data

3.8.1 Model dan Teknik Analisis Data

Untuk menguji hipotesis tentang kekuatan variable independen (Nilai Tukar

menggunakan teknik analisis regresi linear berganda (multiple regression analysis model) dengan persamaan kuadrat terkecil (ordinary least square) dengan model dasar sebagai berikut :

Y = α + 1X1 + 2X2 + Dimana :

Y = IHSG

α = Konstanta

X1 = Nilai Tukar Rupiah/US Dollar

X2 = Tingkat Suku Bunga SBI

1 2 = Koefisien Regresi Parsial untuk X1,X2

= disturbance error (faktor pengganggu/residual) 3.8.2 Pengujian Asumsi Klasik

Untuk menentukan ketepatan model regresi perlu dilakukan pengujian atas

beberapa asumsi klasik yang mendasari model regresi sebagai berikut :

3.8.2.1 Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variable, pengganggu atau residual memiliki distribusi normal Ghozali

(2008:110). Sedangkan dasar pengambilan keputusan dalam deteksi

normalitas :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

b. Jika data menyebar jauh dari garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

3.8.2.2 Multikolinearitas

Menurut Ghozali (2008:91), uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi atas variable bebas

(Independen). Model regresi yang baik seharusnya bebas multikolinearitas

atau tidak terjadi korelasi diantara variable independen. Uji multikolinearitas

dapat dilihat dari :

a. Nilai tolerance dan lawannya

b. (2) Variance Inflation Factor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat

disimpulkan tidak terjadi multikolinearitas pada data yang akan

diolah.

3.8.2.3 Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) Ghozali (2008:95-96). Untuk

menguji keberadaan autokorelasi dalam penelitian ini digunakan statistic d

dari Durbin-Watson (DW Test) dimana angka-angka yang diperlukan dalam

metode tersebut adalah dL (angka yang diperoleh dari table DW batas bawah),

nilainya mendekati 2 maka tidak terjadi autokolerasi, sebaliknya jika

mendekati 0 atau 4 terjadi autokorelasi (+/-). Statistik d Durbin-Watson dapat digambarkan sebagai berikut :

Gambar 3.1.

Statistik d Durbin – Watson

Ho ditolak Daerah Ho diterima Daerah Ho ditolak Bukti autokorelasi keragu- tidak ada keragu- Bukti

Positif raguan autokorelasi raguan autokorelasi

Negatif

O dL du 2 4-du 4-d 4

3.8.2.4 Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain

Ghozali (2008:105).

Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastitas dan jika berbeda disebut heteroskedastisitas. Cara

yang digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam

penelitian ini, dengan melihat grafik Plot antara nilai prediksi variable terikat

(dependen) yaitu ZPRED dengan residualnya yaitu SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya

adalah yang diprediksi dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya) yang telah di-studentized.

Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas

adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasi telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Pengujian Hipotesis

Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah

dirumuskan dimuka dengan menggunakan alat bantu Statistics Package for social science 17.0 (SPSS 17.0). Pengujian ini dilakukan untuk mengetahui pengaruh kurs Rupiah/US DOLLAR dan tingkat suku bunga SBI terhadap IHSG

di BEI periode tahun 2011 – 2013. Pengujian hipotesis yang dilakukan dalam

penelitian ini adalah :

a) Pengujian Hipotesis 1 dengan uji F, digunakan untuk mengetahui apakah

variable-variable independen Nilai Tukar Rupiah/US DOLLAR (X1) dan

Tingkat Suku Bunga SBI (X2) secara bersama-sama mempunyai pengaruh

signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2011 – 2013.

mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia

tahun 2011 – 2013.

c) Pengujian Hipotesis 3 dengan uji t, digunakan untuk mengetahui apakah

variable independen Tingkat Suku Bunga SBI (X2) secara parsial mempunyai

pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Indonesia tahun 2011 –

2013.

3.8.3.1 Uji F

Pengujian ini dilakukan untuk menguji pengaruh dari seluruh variable

independen secara bersama-sama terhadap variable dependen. Langkah-langkah

pengujiannya adalah sebagai berikut :

a) Menentukan Hipotesis

H0;µ = 0 : Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI

tidak berpengaruh secara signifikan terhadap IHSG perusahaan-perusahaan

yang terdaftar di BEI H1;µ ≠ 0 : Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI berpengaruh secara signifikan terhadap IHSG

perusahaan-perusahaan yang terdaftar di BEI.

b) Menentukan tingkat signifikansi (α) yang digunakan, α = 5% c) Membuat keputusan

Jika F hitung < F table, maka H0 diterima dan H1 ditolak.

Jika signifikansi F > 0,05, maka H0 diterima dan H1 ditolak.

Jika signifikansi F < 0,05, maka H0 ditolak dan H1 diterima.

3.8.3.2 Uji t

Pengujian ini dilakukan untuk mengetahui pengaruh dari tiap-tiap variable

independen (Nilai Tukar Rupiah/US DOLLAR dan Tingkat Suku Bunga SBI)

terhadap IHSG di BEI untuk periode tahun 2011 – 2013. Langkah-langkah yang akan

dilakukan adalah sebagai berikut :

a) Menentukan hipotesis

H0; µ = 0 : Nilai Tukar Rupiah/US DOLLAR tidak berpengaruh secara

signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEI H2; µ

≠ 0 : Nilai Tukar Rupiah/US DOLLAR berpengaruh secara signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEI H0; µ = 0 :

Tingkat Suku Bunga SBI tidak berpengaruh secara signifikan terhadap IHSG

perusahaan-perusahaan yang terdaftar di BEI H3; µ ≠ 0 : Tingkat Suku Bunga SBI berpengaruh secara signifikan terhadap IHSG perusahaan-perusahaan

yang terdaftar di BEI.

b) Menentukan tingkat signifikansi (α) yang digunakan, α = 5% c) Membuat Keputusan

Jika t hitung < t tabel, maka Ho diterima dan H1 ditolak.

Jika t hitung > t tabel, maka Ho ditolak dan H1 diterima.

Jika dignifikansi t > 0,05, maka Ho ditolak dan H2,3 diterima.

d) Membuat kesimpulan.

3.8.3.3 Koefisien Determinasi (R2)

1. Penentuan Koefesien Determinasi (R2)

Algifari (2000:45-48) menyatakan bahwa koefisien determinasi adalah salah

satu nilai statistik yang dapat digunakan untuk mengetahui apakah ada hubungan

pengaruh antara dua variable. Nilai koefisien determinasi menunjukkan presentase

variasi nilai variable dependen yang dapat dijelaskan oleh persamaan regresi yang

dihasilkan. Misalnya, nilai-nilai (sering juga menggunakan symbol R2) pada suatu

persamaan regresi yang menunjukkan hubungan pengaruh variable Y (variable

dependen dan variable X (variable independen) dari hasil perhitungan tertentu adalah

0,85. Artinya adalah variasi nilai Y yang dapat dijelaskan oleh persamaan regresi

yang diperoleh adalah 85% sisanya yaitu 15% variasi variable Y dipengaruhi oleh

variable lain yang berada diluar persamaan (model).

Dalam penelitian ini, peneliti menggunakan Adjusted R2 untuk mengukur

besarnya konstribusi variable X terhadap variasi (naik turunnya) variable Y.

Pemilihan Adjusted R2 tersebut karena adanya kelemahan mendasar pada penggunaan koefisien determinasi (R2). Kelemahannya adalah bias terhadap jumlah

variable independen yang dimasukkan dalam model. Setiap tambahan satu variable

independen maka R2 pasti meningkat, tidak peduli apakah variable tersebut

peneliti menganjurkan untuk menggunakan nilai Adjusted R2 dapat naik atau turun apabila jumlah variable independen ditambahkan dalam model (Ghozali, 2008:45).

2. Koefesien Korelasi Parsial (r2)

Dalam uji regresi linear berganda dapat dianalisis besarnya koefisien korelasi

parsial (r2). Koefisien korelasi parsial (r2) digunakan untuk mengukur derajat hubungan antara tiap variable independen (X) terhadap variable dependen (Y) secara