BAB II

TINJAUAN PUSTAKA

2.1 Teori Permintaan

Teori permintaan terhadap sesuatu output menerangkan bagaimana seseorang atau bahkan banyak konsumen sebagai pembeli untuk meminta sesuatu barang yang tersedia di pasar. Price effect terhadap jumlah barang yang diminta

menunjukkan hubungan negatif yang sekaligus mencerminkan the law of demand. Teori permintaan mengungkapkan bahwa pembeli cenderung dan mengharapkan

harga barang turun (expected demand) meskipun dalam kenyataanya tidaklah demikian, justru harga barang cenderung naik dalam perkembangannya. Mengapa expected demand pada tingkat harga turun, karena pembeli dapat meningkatkan

pembelian barang sehingga pembeli akan mendapatkan keuntungan (Sumanjaya dkk, 2007:7).

Kotler (2003:8) mendefinisikan permintaan (demand) adalah keinginan yang didukung oleh daya beli. Demand atau permintaan adalah jumlah dari suatu barang yang mau dan mampu dibeli pada berbagai kemungkinan harga, selama

jangka waktu tertentu, dengan anggapan berbagai hal lain tetap sama (ceteris paribus).

Permintaan seseorang atau sesuatu masyarakat kepada sesuatu barang ditentukan oleh banyak faktor. Diantara faktor-faktor tersebut yang terpenting adalah seperti yang dinyatakan di bawah ini :

a. Harga barang itu sendiri

b. Harga barang lain yang berkaitan erat dengan barang tersebut c. Pendapatan rumah tangga dan pendapatan rata-rata masyarakat d. Corak distribusi pendapatan dalam masyarakat

f. Jumlah penduduk

g. Ramalan mengenai keadaan di masa yang akan datang (Sukirno,2005:76)

Dalam perkembangannya bahwa jumlah permintaan dapat diperhitungkan kedepan sebagai suatu estimasi, tentunya dengan memperhatikan perubahan pada

masing-masing variable independen, apakah harga itu sendiri sebagai faktor utama, selera pembeli, pendapatan, harga barang lain yang dapat mengganti, banyaknya konsumen dan faktor lainnya. Dengan demikian pihak supplier dapat

memperkirakan berapa banyaknya produksi yang perlu dihasilkan unuk memenuhi jumlah permintaan tersebut (demand created supply).

2.1.1 Hukum Permintaan

Dalam teori ekonomi besarnya permintaan atas suatu barang biasanya dihubungkan dengan tingkat harganya. Faktor selain harga dianggap tidak

mengalami perubahan. Sifat hubungan diantara tingkat harga suatu barang dengan jumlah permintaan atas barang tersebut disebut hukum permintaan. Hukum

permintaan menyatakan, “makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang maka makin sedikit permintaan terhadap barang tersebut” (Sukirno, 2005:76).

2.1.2 Elastisitas Permintaan

Elastisitas permintaan mengukur perubahan relatif dalam

jumlah unit barang yang dibeli sebagai akibat perubahan

salah satu faktor yang mempengaruhinya, ceteris paribus.

Elastisitas yang dikaitkan dengan harga barang itu sendiri

disebut elastisitas harga (price elasticity of demand). Sedangkan

elastisitas yang dikaitkan dengan harga barang lain disebut elastisitas silang (cross elasticity), dan bila dikaitkan dengan

pendapatan disebut elastisitas pendapatan (income elasticity)

Elastisitas permintaan terhadap harga, mengukur seberapa besar perubahan jumlah komoditas yang diminta apabila harganya berubah. Jadi elastisitas permintaan terhadap harga adalah ukuran kepekaan perubahan jumlah komoditas

yang diminta terhadap perubahan harga komoditas tersebut dengan asumsi ceteris paribus. Nilai elastisitas permintaan terhadap harga merupakan hasil bagi antara persentase perubahan harga. Nilai yang diperoleh tersebut merupakan suatu besaran yang menggambarkan sampai berapa besarkah perubahan jumlah komoditas yang diminta apabila dibandingkan dengan perubahan harga.

Ada beberapa faktor yang menimbulkan perbedaan dalam elastisitas permintaan berbagai barang, yang terpenting adalah :

1. Banyaknya barang pengganti yang tersedia

Di dalam suatu perekonomian terdapat banyak barang yang dapat digantikan dengan barang-barang lain yang sejenis dengannya. Tetapi ada pula yang sukar mencari penggantinya. Perbedaan ini menimbulkan perbedaan elastisitas diantara berbagai barang. Sekiranya sesuatu barang mempunyai banyak barang pengganti, permintaannya cenderung untuk bersifat elastis.

2. Presentasi pendapatan yang dibelanjakan

Besarnya bagian dari pendapatan yang digunakan untuk membeli sesuatu barang dapat mempengaruhi elastisitas permintaan terhadap barang tersebut. Semakin besar bagian pendapatan yang diperlukan untuk membeli sesuatu barang, maka semakin elastis permintaan terhadap barang tersebut.

3. Jangka waktu analisis

2.2 Bank dan Perusahaan Pembiayaan

Menurut UU No. 10 tahun 1998 tentang Perbankan, dijelaskan bahwa

bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau dalam bentuk lain dalam rangka meningkatkan taraf hidup rakyat. Bank menghimpun dana dari masyarakat dengan memberikan persentase tertentu dalam bentuk suku bunga yang dihitung berdasarkan jumlah dana yang mereka simpan,

dan kemudian ditambahkan ke dalam dana mereka. Suku bunga juga diberlakukan oleh bank untuk semua pinjaman dana yang dilakukan oleh masyarakat dalam

bentuk persentase tertentu yang ditambahkan ke dalam dana yang pinjam oleh masyarakat dan harus dibayarkan oleh masyarakat dalam periode waktu yang disepakati dengan pihak bank.

Kata bank berasal dari bahasa italia, yaitu banca (meja) yang biasa digunakan oleh para penukar uang di pasar. Secara Umum bank dapat

didefinisikan sebagai lembaga keuangan yang merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyalur kredit, dan juga perantara di dalam lalu lintas pembayaran.

Sedangkan pengertian dari perusahaan pembiayaan diatur dalam Peraturan Menteri Keuangan Nomor 82/PMK.012/2006 tentang perusahaan pembiayaan,

dalam pasal 1 huruf (b) dikatakan bahwa Perusahaan Pembiayaan adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga

Perusahaan pembiayaan berbeda dengan bank dalam penghimpunan dana, bank menghimpun dana dari masyarakat sedangkan perusahaan pembiayaan

mendapatkan dana dari penerbitan obligasi atau pinjaman dari bank sebelum disalurkan ke konsumen. Perusahaan pembiayaan dapat dikatakan adalah pihak

kedua sebelum menyalurkan kredit dari bank ke masyarakat. Dalam hal ini perusahaan pembiayaan sebagai debitur dan bank sebagai kreditur, kemudian perusahaan pembiayaan menjadi kreditur saat menyalurkan kredit kepada

konsumen.

2.3 Pengertian Kredit

Berdasarkan UU No.10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dari pengertian diatas dapat dijelaskan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang, misalnya bank membiayai pembelian rumah atau mobil (Kasmir, 2008:96)

Menurut asal usulnya kredit berasal dari bahasa Latin “ Credere“ yang

berarti percaya, atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan / bank kepada seseorang atau badan usaha berlandaskan kepercayaan.

Pengertian kredit menurut Muljono (2001:9) adalah “kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji”.

Pengertian kredit menurut Sastradipoera (2004:151) dikemukakan bahwa “Kredit adalah penyediaan uang atau tagihan (yang dipersamakan dengan uang) berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”.

Dari pengertian kredit diatas dapat disimpulkan bahwa pemberian kredit terkandung beberapa unsur, antara lain :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa datang.

2. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pembeli kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah, atau panjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/ macet pemberian kredit.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa yang kita kenal dengan nama bunga. (Kasmir, 2008:98).

2.3.1. Sasaran Kegiatan Perkreditan

Sebagai salah satu unit usaha, proses kegiatan perkreditan merupakan usaha untuk mencapai sasaran kredit itu sendiri, yang berupaya untuk :

2. Penggunaannya terarah, yaitu kredit tersebut sungguh-sungguh dipakai oleh debitur sesuai perencanaan perusahaan untuk meningkatkan kinerja

kegiatan usaha (performance) dan terbukti sampai pada objek kredit. 3. Mendatangkan hasil usaha, yaitu memberikan hasil lebih kepada kreditur,

debitur dan otorita moneter . 2.3.2. Tujuan Perkreditan

1. Bagi Kreditur

a. Perkreditan merupakan sumber utama pendapatannya.

b. Pemberian kredit merupakan perangsang pemasaran produk-produk

lainnya dalam persaingan. 2. Bagi Debitur

a. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin

lancar dan kinerja usaha semakin baik daripada sebelumnya.

b. Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan

kelanjutan kehidupan perusahaan.

c. Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan.

3. Bagi Otorita

a. Kredit berfungsi sebagai instrumen moneter.

c. Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu manajemen usaha, sehingga terjadi efisiensi dan mengurangi

pemborosan. 4. Bagi Masyarakat

a. Kredit mengurangi pengangguran, karena membuka peluang berusaha, bekerja dan pemerataan pendapatan.

b. Kredit meningkatkankan fungsi pasar, karena ada peningkatan daya

beli (social buying power). 2.3.3. Prinsip dan Macam Kredit 2.3.3.1. Prinsip kredit

Kredit merupakan kepercayaan, hal tersebut timbul bila ada pendekatan antar pemberi kredit dengan penerima kredit. Untuk memberikan kepercayaan,

maka pemberi kredit perlu meneliti terlebih dahulu apa, bagaimana dan siapa calon debitur.

Prinsip atau falsafah pemberian kredit dikenal dengan prinsip 5 C atau ada juga yang menyebut prinsip 6 C. Prinsip-prinsip tersebut antara lain: (Kasmir, 2008:117)

a. Character (watak)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah. Ini semua merupakan ukuran kemauan membayar.

b. Capacity (kemampuan)

c. Capital (modal)

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

d. Collacteral (jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dipergunakan secepat mungkin

e. Condition (kondisi)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik saat sekarang dan di masa yang akan datang.

2.3.3.2. Macam Kredit

Jenis kredit dilihat dari segi tujuan kredit terdiri dari :

a. Kredit produktif

Kredit produktif adalah kredit yang digunakan untuk peningkatan usaha

atau produksi dan investasi. b. Kredit konsumtif

Kredit konsumtif adalah kredit yang digunakan untuk konsumsi secara

pribadi.

c. Kredit perdagangan

Kredit perdagangan adalah kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut (Kasmir,

2008;10)

2.3.4. Penawaran dan Permintaan Kredit

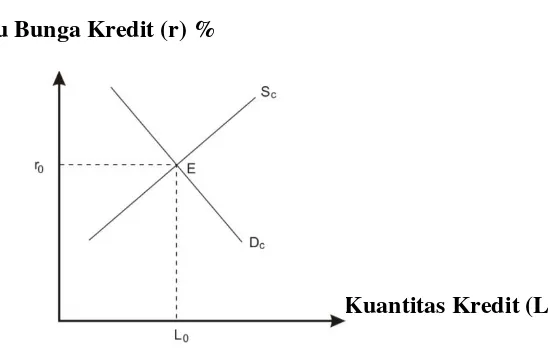

suatu pinjaman, dalam bentuk persentase dari pinjaman. Sehingga dalam grafik, sumbu tegak menggambarkan suku bunga dalam persen dan sumbu datar

menggambarkan kuantitas kredit dalam mata uang berlaku.

Suku Bunga Kredit (r) %

Kuantitas Kredit (L)

Gambar 2.1. Keseimbangan Penawaran dan Permintaaan Kredit

Keseimbangan penawaran dan permintaan kredit terjadi pada titik E,

dimana penawaran sebesar Sc dan permintaan sebesar Dc. Dengan suku bunga sebesar r0 persen dan kredit sebesar L0 unit mata uang (Gambar 2.1).

Penurunan kredit akibat faktor-faktor permintaaan merupakan sesuatu

yang terjadi ketika perekonomian suatu bangsa mengalami kelesuan (resesi). Dari sisi makro perusahaan, masalah struktural seperti penyesuaian untuk mengurangi

penyebab rendahnya keinginan untuk melakukan investasi sehingga permintaan kredit juga mengalami penurunan.

Penurunan kredit dari sisi penawaran disebabkan oleh turunnya keinginan bank untuk memberikan pinjaman. Faktor-faktor yang dapat menyebabkan

menurunnya keinginan perbankan untuk memberikan kredit dapat bersumber dari faktor internal mupun eksternal. Faktor internal berupa rendahnya kualitas asset perbankan, tingginya NPL, dan anjloknya modal perbankan akibat depresiasi serta

negative interest margin akan menurunkan kemampuan bank untuk member kredit.

Faktor eksternal berupa menurunnya kelayakan kredit (creditsworthiness) dari debitur akibat melemahnya kondisi keuangan perusahaan, sehingga bank akan mengalami kesulitan untuk membedakan tingkat kelayakan kredit dari

debitur. Intinya adalah asymetric information yang menyebabkan bank mengurangi volume kredit mereka. Keengganan bank untuk menyalurkan kredit

seringkali tidak diikuti dengan kenaikan suku bunga (price credit rationing), melainkan diikuti oleh pengurangan kredit secara kuantitas (non-price credit rationing).

2.4 Pendapatan

Menurut Sukirno (2006:47) pendapatan adalah jumlah penghasilan yang diterima oleh penduduk atas prestasi kerjanya selama satu periode tertentu, baik harian,mingguan, bulanan atau tahunan. Pendapatan merupakan balas jasa yang

pendapatan sering disebut gaji atau upah. Istilah gaji biasanya digunakan untuk para pegawai atau karyawan sedangkan upah digunakan untuk para buruh.

Besarnya pendapatan yang diperoleh seseorang dipengaruhi oleh beberapa faktor antara lain tingkat pendidikan dan pengalaman kerja.

Dengan kemajuan teknologi yang ada maka sebuah perusahaan membutuhkan tenaga kerja yang memiliki pendidikan yang tinggi dan keahlian dibidang tertentu, hal ini bertujuan untuk membantu perusahaan agar terus

berkembang, disamping itu seorang karyawan yang memiliki tingkat pendidikan yang lebih tinggi dari karyawan lain maka ia akan memperoleh pendapatan yang

lebih tinggi pula.

Faktor lain yang mempengaruhi besarnya pendapatan yang diperoleh seseorang adalah pengalaman kerja, semakin lama ia bekerja maka semakin

banyak pengalaman kerja yang diperolehnya dan hal ini menyebabkan pendapatannya bertambah karena ia dianggap sebagai karyawan senior dalam

perusahaan tersebut sehingga perusahaan memberi penghargaan kepadanya lewat pertambahan penghasilannya.

Untuk melihat tingkat kesejahteraan seseorang bisa dillihat dari besarnya

pendapatan yang diperoleh, dengan asumsi semakin besar pendapatannya semakin tinggi tingkat kesejahteraan yang ia peroleh karena ia mampu memenuhi

Data konsumsi/pengeluaran dan pendapatan rumah tangga dapat digunakan sebagai suatu bahan evaluasi taraf hidup. Dari data konsumsi untuk

makanan dan bahan bukan makanan, bisa memberikan gambaran bagaimanakah masyarakat mengalokasikan sumber daya yang di,ilikinya untuk membutuhi

kebutuhan rumah tangganya, karena makanan merupakan kebutuhan manusia untuk tetap hidup, sehingga sebesar apapun pendapatan seseorang dia akan tetap berusaha untuk mendapatkan makanan yang memadai apabila secara kuantitas

kebutuhan seseorang terpenuhi maka biasanya dia akan mementingkan kualitas atau beralih pada pemenuhan kebutuhan bukan makanan.

Dengan demikian ada kecenderungan semakin tinggi npendapatan seseorang semakin berkurang presentase pendapatan yang dibelanjakannya untuk makanan. Oleh karenanya, komposisi pengeluaran rumah tangganya dapat

dijadikan ukuran untuk menilai tingkat kehidupan masyarakat dengan asumsi bahwa penurunan presentase pengeluaran untuk makanan terhadap total

pengeluaran merupakan gambaran baiknya tingkat kehidupan masyrakat.

Menurut Sadono (2008;47) terdapat dua jenis pendapatan yang tidak terdapat dalam sistem perhitungan pendapatan nasional yang selalu ditentukan

nilainya. Istilah-istilah yang dimaksud adalah pendapatan pribadi (personal income) dan pendapat disposibel (disposable income). Pendapatan pribadi

(personal income) dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan suatu kegiatan apapun, yang diterima oleh penduduk suatu negara. Dalam pendapatan pribadi telah termasuk

oeh pemerintah kepada berbagai golongan masyarakat dimana para penerimanya tidak perlu memberikan balas jasa atau usaha apaun sebagai imbalanya.

Pengeluaran pemerintah yang dapat digolongkan sebagai pembayaran pindahan antara lain adalah bantuan-bantuan yang diberikan pada penganggur, uang

pensiun, bantuan-bantuan pada orang cacat, bantuan pada veteran dan berbagai beasiswa yang diberikan pemerintah

Sedangkan pendapatan disposibel (disposible income) yaitu pendapatan

pribadi dikurang oleh pajak yang harus dibayar oleh para penerima pendapatan. Pendapatan disposable adalah pendapatan yang digunakan oleh para penerimanya,

yaitu semua rumah tangga yang ada dalam perekonomian, untuk membeli jasa yang mereka inginkan. Pembayaran bunga oleh konsumen atas pinjaman untuk membeli barang-barang secara mencicil.

2.5 Suku Bunga

Secara historis suku bunga hampir sama tua dengan peradaban manusia, dengan kata lain suku bunga sudah ada sejak lama. Hal ini sesuai dengan pendapat yang diungkapkan oleh Kidwell yang menyatakan bahwa orang yang telah meminjam barang kepada orang lain dan kadang-kadang mereka telah meminta imbalan atas jasa yang diberikan. Imbalan itu disebut sewa yakni harga dari meminjam harta milik orang lain. Sedangkan Miller menyatakan bahwa bunga adalah sejumlah dana, dinilai dari uang, yang diterima si pemberi pinjaman (kreditur) , sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman

Harga sewa dari uang itulah yang disebut suku bunga dan biasanya

Suku bunga merupakan salah satu variable dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Bunga mempengaruhi secara

langsung hehidupan masyarakat keseharain dan mempunyai dampak penting terhadap kesehatan perekonomian mulai dari segi konsumsi, kredit, obligasi, serta

tabungan.

Edmister mengemukakan tiga istilah yang berkaitan dengan suku bunga yaitu :

a. State rate adalah tingkat bunga satu periode dikalikan jumlah pokok pinjaman untuk menghitung beban bunga

b. Annual percentage rate adalah tingkat bunga disetahunkan dengan menyesuaikan stated rate untuk jumlah periode pertahun dan jumlah pokok yang benar-benar dipinjam

c. Yield adalah tingkat bunga yang ekuivalen denga satu kontrak keuangan yang memenuhi tiga syarat : jumlah seluruhnya yang benar-benar

dipinjam, pada awal tahun, kemudian dibayar kembali pada akhir tahun beserta bunga.

Definisi pertama, stated rate, mendasarkan tingkat bunga pada jangka

waktu kontrak. Definisi kedua, annual pecentage rate, menyesuaikan jangka waktu kontrak untuk menghitung ekuivalen tingkat bunga. Sedangkan definisi

Pengertian dasar dan suku bunga, yaitu sebagai harga dan penggunaan uang untuk jangka waktu tertentu. Suku bunga sebesar 18% setahun berarti bahwa

apabila kita meminjam Rp 100,- sekarang maka setahun lagi kita harus mengembalikan Rp 118,- yang terdiri dari Rp 100,- (pokok) dan Rp 18,- (bunga)

kepada kreditur tersebut. Sebaliknya, apabila kita meminjamkan kepada seseorang Rp 100,- dengan bunga 18% setahun, maka kita mengharapkan akan menerima setahun kemudian uang sebanyak Rp 118,-.

Pengertian suku bunga sebagai “harga” ini bisa juga dinyatakan sebagai harga yang harus dibayar apabila terjadi “pertukaran” antara satu rupiah sekarang

dan satu rupiah nanti (misalnya setahun lagi). Hutang piutang timbul karena terjadi “pertukaran” semacam ini. Pembeli dari satu rupiah sekarang dan sekaligus juga penjual dari satu rupiah nanti adalah peminjam (debitur), sedangkan penjual

dari satu rupiah sekarang yang sekaligus juga pembeli satu rupiah nanti adalah orang yang meminjamkan (kreditur). Debitur harus membayar kepada kreditur

harga dari pertukaran tersebut dan harga ini adalah bunga yang dibayar debitur dan yang diterima kreditur.

Dalam praktek, jangka waktu hubungan pinjam-meminjam menentukan

sekali suku bunga yang dibayar tiap periode. Jadi misalnya, apabila kita menghendaki untuk meminjam dan seorang kreditur sesuatu jumlah tertentu

bulannya. Adanya perbedaan tingkat bunga (per periode) untuk jangka waktu peminjarnan yang berbeda, merupakan hal yang sering kita jumpai dalam praktek.

Pada setiap saat di dalam suatu perekonomian kita bisa mendaftar semua tingkat bunga untuk pinjaman dengan berbagai jangka waktu (mulai dan jangka

waktu yang palihg pendek sampai dengan jangka waktu yang panjang), dan kita akan memperoleh daftar yang disebut “struktur tingkat bunga menurut jangka waktu” atau term structure of interest.

2.6 Jangka Waktu Pengertian Kredit (Tenure of The Loan)

Tenor (Tenure of the loan) adalah masa pengembalian pinjaman yang diberikan debitur kepada kreditur untuk mengembalikan pinjaman/kreditnya. Masa pelunasan pinjaman tersebut dinyatakan dalam hari, bulan atau tahun (Rivai

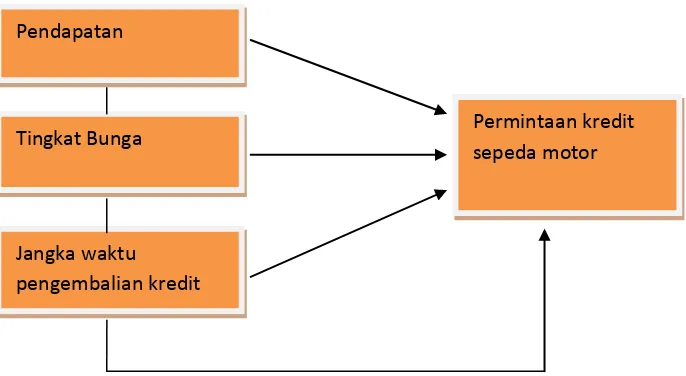

2.7 Kerangka Konseptual

Untuk Memudahkan pemahaman terhadap penelitian ini dapatlah

diberikan kerangka sebagai berikut :

Gambar 2.2 Kerangka Konsep

Keterangan :

1. Variabel bebas (Independent variable)

Adalah variabel yang mempengaruhi variabel lain, yang termasuk variable bebas adalah pendapatan, tingkat bunga, jangka waktu pengembalian kredit, dan harga OTR sepeda motor.

2. Variabel terikat (Dependent variable)

Adalah variabel yang dipengaruhi oleh variabel lain, yang termasuk

variabel terikat adalah permintaan kredit sepeda motor.

Pendapatan

Tingkat Bunga

Jangka waktu pengembalian kredit

Permintaan kredit

2.8 Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

yang kebenarannya harus di uji secara empiris. Berdasarkan perumusan masalah diatas, maka hipotesisnya adalah sebagai berikut :

1. Pendapatan debitur berpengaruh positif terhadap permintaan kredit sepeda motor pada PT. Mandala Multifinance, Tbk Cabang Medan, ceteris paribus.

2. Tingkat bunga yang diberikan PT. Mandala Multifinance, Tbk Cabang Medan berpengaruh negatif terhadap permintaan kredit sepeda motor,

ceteris paribus.