SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT PADA PT. MANDALA MULTIFINANCE, TBK CABANG MEDAN.

OLEH

HERI AZLAN 110522090

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Pertumbuhan ekonomi yang meningkat akhir-akhir ini mengakibatkan peran serta lembaga keuangan baik perbankan maupun non perbankan sangat dibutuhkan terutama yang berkaitan dengan peningkatan kesejahteraan masyarakat, salah satunya adalah lembaga pembiayaan (leasing)

Penelitian ini berjudul “Faktor-faktor yang Mempengaruhi Permintaan Kredit pada PT Mandala Multifinance Tbk Cabang Medan”. Penelitian ini menggunakan sampel sebanyak 97 orang nasabah PT Mandala Multifinance Tbk Cabang Medan. Penelitian ini bertujuan untuk mengetahui pengaruh tingkat pendapatan, tingkat bunga, dan jangka waktu pengembalian kredit terhadap permintaan kredit pada PT Mandala Multifinance Tbk Cabang Medan.

Model analisis yang digunakan pada penelitian ini adalah regresi linier, data diproses menggunakan software SPSS for windows version 16.0. Untuk mengetahui hubungan diantara variabel-variabel, digunakan metode kuadrat terkecil dengan melakukan estimasi. Hasil estimasi menunjukkan tingkat pendapatan dan jangka waktu pengembalian kredit mempunyai pengaruh yang positif, sedangkan tingkat bunga mempunyai pengaruh yang negatif terhadap permintaan kredit pada PT Mandala Multifinance Tbk Cabang Medan.

Kata kunci : Permintaan, Pendapatan, Bunga, Jangka waktu pengembalian kredit

Recent economic growth has resulted in the role of financial institution – banking and non-banking, very needed especially related with increase of social welfare, one of them is leasing.

The title of this research is “Factors that affect the credit demand in PT Mandala Multifinance Tbk Medan Branch”. This research used 97 customers of PT Mandala Multifinance Tbk as sample. This research aims to determine if the level of income, interest rate, and tenure of the loan affect the demand of credit in PT Mandala Multifinance Tbk Medan branch.

This research used linier regression analysis model, the data was processed by using SPSS for windows version 16.0 software. To determine the correlation between variables, the Ordinary Least Square method was used for estimation. The estimation results indicate that level of income and tenure of the loan has a positif effect, while level of interest has a negative effect to the demand of credit in PT Mandala Multifinance Tbk Medan Branch.

Keywords : Demand, Income, Interest, Tenure of the loan

Assalamu’alaikum Wr.Wb.

Dengan memanjatkan puji dan syukur kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

karya ilmiah ini sebagai skripsi di Fakultas Ekonomi Universitas Sumatera Utara

dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN

KREDIT PADA PT MANDALA MULTIFINANCE TBK CABANG MEDAN”.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini jauh dari

kesempurnaan. Hal ini dikarenakan terbatasnya kemampuan dan pengetahuan

yang ada pada diri penulis. Namun demikian, dalam menyusun skripsi ini penulis

telah berusaha semaksimal mungkin untuk menyelasaikannya.

Disamping itu, bantuan dari berbagai pihak sangat berperan dalam proses

penyusunan skripsi. Oleh karena itu, dengan rasa penuh hormat, tulus dan ikhlas

penulis haturkan terima kasih kepada:

1. Prof. DR. Azhar Maksum, Mec, Ak, CA selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Drs. Firman Syarif, Msi, Ak selaku Ketua Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

3. DR. Syafrudin Ginting, SE, Ak, MAFIS, CPA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Drs. Sucipto, MM, Ak. selaku Dosen Pembimbing yang telah sangat banyak

5. Ibu Rimay Br Ginting dan Bapak Tumbur H Marbun selaku Branch

Operational Manager yang telah berkenan memberikan izin untuk melakukan

penelitian di PT Mandala Multifinance Tbk cabang Medan.

6. Ayahanda, ibunda, kakak dan keluarga tercinta yang telah memberikan banyak

kasih sayang, doa, dorongan, dan materil yang sangat besar dan luar biasa

sejak penulis masih kecil hingga proses penulisan skripsi ini selesai.

7. Teman-teman jurusan Akuntansi ekstensi angkatan 2011, Ali, Aries, Riski,

Ridho, Yodi, dan banyak lagi yang tidak penulis tuliskan satu-persatu.

8. Lia Alprida Harahap, SKM wanita spesial yang telah banyak membantu

penulis dalam menyelesaikan penelitian ini.

9. Semua pihak-pihak yang membantu terselesaikannya penulisan skripsi ini,

semoga Allah memberi rahmatnya pada kita semua.

Akhirnya penulis mengharapkan semoga penelitian ini bermanfaat dan

dapat dijadikan acuan bagi penelitian selanjutnya.

Medan, Februari 2015

DAFTAR ISI

Halaman

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Manfaat Penelitian ... 4

1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Teori Permintaan ... 6

2.1.1. Hukum Permintaan ... 7

2.1.2. Elastisitas Permintaan ... 7

2.2. Bank dan Perusahaan Pembiayaan... 9

2.3. Pengertian Kredit ... 10

2.3.1. Sasaran Kegiatan Perkreditan ... 11

2.3.2. Tujuan Perkreditan ... 12

2.3.3. Prinsip dan Macam Kredit ... 13

2.3.3.1. Prinsip Kredit ... 13

2.3.3.2. Macam Kredit ... 14

2.3.4. Penawaran dan Permintaan Kredit ... 14

2.4. Pendapatan ... 16

2.5. Suku Bunga ... 19

2.6. Jangka Waktu pengembalian kredit (Tenure of Loan) ... 22

2.7. Kerangka Konseptual ... 23

2.8. Hipotesis ... 24

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 25

3.2. Jenis dan Sumber Data ... 25

3.3. Populasi dan Sampel ... 26

3.4. Teknik Pengumpulan Data ... 27

3.5. Definisi Operational ... 27

3.6. Model Analisis Data ... 28

3.7. Test of Goodness of Fit (Uji Kesesuaian) ... 29

3.7.1. Koefisien Determinasi... 29

3.7.2. Uji t-statistik ... 30

3.7.3. Uji F-statistik... 31

3.8. Uji Penyimpangan Asumsi Klasik ... 32

3.8.1. Uji Normalitas ... 33

3.8.2. Uji Linearitas... 33

3.8.4. Heterokedastisitas ... 34

3.9. Pengolahan Data ... 35

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Perusahaan ... 36

4.1.1. PT Mandala Multifinance Tbk cabang Medan ... 36

4.1.2. Kegiatan Usaha Perusahaan ... 37

4.1.3. Struktur Organisasi ... 38

4.2. Analisis Hasil dan Pembahasan ... 51

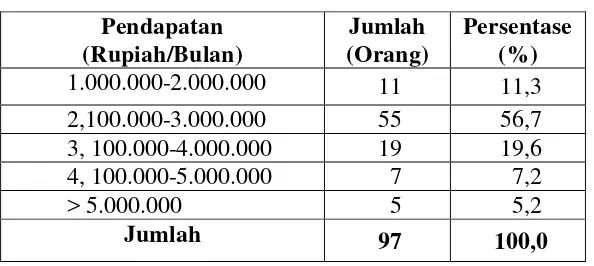

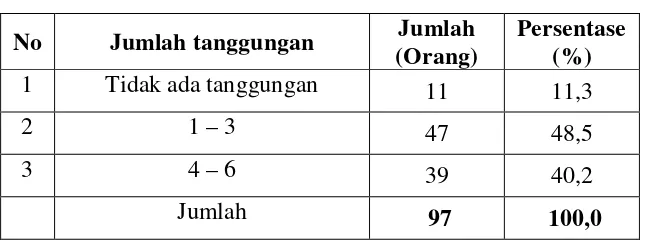

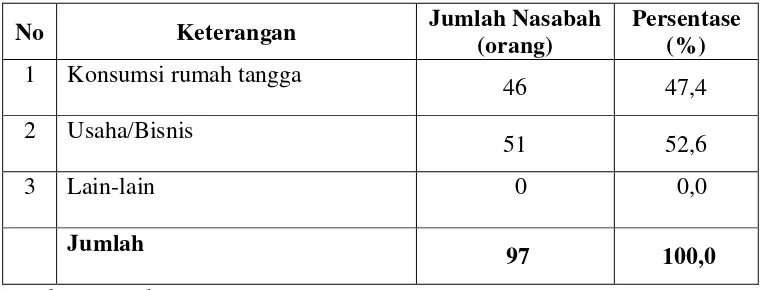

4.2.1. Karakteristik Umum Responden ... 51

4.2.1.1. Pendapatan Konsumen ... 51

4.2.1.2. Pendidikan Akhir Konsumen ... 52

4.2.1.3. Jumlah Tanggungan Keluarga ... 52

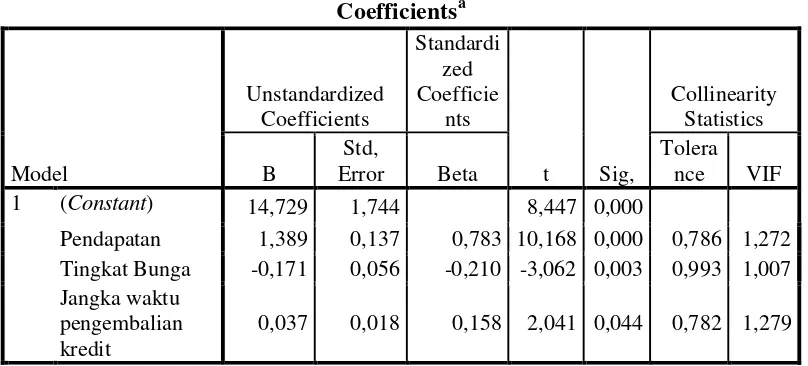

4.3. Analisis Faktor-faktor Permintaan Kredit pada PT Mandala Multifinance Tbk Cabang Medan ... 55

4.3.1. Hasil Estimasi Model ... 55

4.3.2. Interpretasi Model ... 56

4.3.3. Test of Goodness of Fit ... 57

4.3.4. Uji Penyimpangan Asumsi Klasik ... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 68

5.2. Saran ... 69

DAFTAR TABEL

Halaman

Tabel 4.1 Tingkat Jumlah Pendapatan Konsumen ... 51

Tabel 4.2 Tingkat Pendidikan Konsumen ... 52

Tabel 4.3 Jumlah Orang yang Menjadi Tanggungan Konsumen ... 53

Tabel 4.4 Jumlah Konsumen PT. Mandala Multifinance Tbk Yang Menjadi Responden Menurut Jenis Kelamin ... 53

Tabel 4.5 Kepentingan Penggunaan Produk PT. Mandala Multifinance Tbk ... 54

Tabel 4.6 Tabel Hasil Regresi Linier Berganda ... 55

Tabel 4.7 Hasil Perolehan Uji F-Statistik ... 62

Tabel 4.8 Uji Normalitas ... 64

Tabel 4.9 Uji Linieritas ... 65

DAFTAR GAMBAR

Halaman

Gambar 2.1. Keseimbangan Penawaran dan Permintaaan Kredit ... 15

Gambar 2.2. Kerangka Konsep ... 23

Gambar 3.1. Kurva Uji t Statistic ... 31

Gambar 3.2. Kurva Uji F Statistic ... 32

Gambar 4.1. Struktur Organisasi Kantor Cabang Bidang Operasi ... 38

Gambar 4.2. Struktur Organisasi Kantor Cabang Bidang Marketing ... 38

Gambar 4.3 Uji t-statistik tingkat pendapatan (X1) ... 58

Gambar 4.4 Uji t-statistik tingkat bunga (X2) ... 60

Gambar 4.5 Uji t-statistik jangka waktu pengembalian kredit (X3) ... 61

Gambar 4.6 Uji F-Statistik ... 63

Gambar 4.7 Uji Normalitas Data ... 64

ABSTRAK

Pertumbuhan ekonomi yang meningkat akhir-akhir ini mengakibatkan peran serta lembaga keuangan baik perbankan maupun non perbankan sangat dibutuhkan terutama yang berkaitan dengan peningkatan kesejahteraan masyarakat, salah satunya adalah lembaga pembiayaan (leasing)

Penelitian ini berjudul “Faktor-faktor yang Mempengaruhi Permintaan Kredit pada PT Mandala Multifinance Tbk Cabang Medan”. Penelitian ini menggunakan sampel sebanyak 97 orang nasabah PT Mandala Multifinance Tbk Cabang Medan. Penelitian ini bertujuan untuk mengetahui pengaruh tingkat pendapatan, tingkat bunga, dan jangka waktu pengembalian kredit terhadap permintaan kredit pada PT Mandala Multifinance Tbk Cabang Medan.

Model analisis yang digunakan pada penelitian ini adalah regresi linier, data diproses menggunakan software SPSS for windows version 16.0. Untuk mengetahui hubungan diantara variabel-variabel, digunakan metode kuadrat terkecil dengan melakukan estimasi. Hasil estimasi menunjukkan tingkat pendapatan dan jangka waktu pengembalian kredit mempunyai pengaruh yang positif, sedangkan tingkat bunga mempunyai pengaruh yang negatif terhadap permintaan kredit pada PT Mandala Multifinance Tbk Cabang Medan.

Kata kunci : Permintaan, Pendapatan, Bunga, Jangka waktu pengembalian kredit

Recent economic growth has resulted in the role of financial institution – banking and non-banking, very needed especially related with increase of social welfare, one of them is leasing.

The title of this research is “Factors that affect the credit demand in PT Mandala Multifinance Tbk Medan Branch”. This research used 97 customers of PT Mandala Multifinance Tbk as sample. This research aims to determine if the level of income, interest rate, and tenure of the loan affect the demand of credit in PT Mandala Multifinance Tbk Medan branch.

This research used linier regression analysis model, the data was processed by using SPSS for windows version 16.0 software. To determine the correlation between variables, the Ordinary Least Square method was used for estimation. The estimation results indicate that level of income and tenure of the loan has a positif effect, while level of interest has a negative effect to the demand of credit in PT Mandala Multifinance Tbk Medan Branch.

Keywords : Demand, Income, Interest, Tenure of the loan

BAB I PENDAHULUAN

1.1 Latar Belakang

Sebagaimana kita ketahui bahwa salah satu bagian dari tujuan

pembangunan nasional adalah untuk meningkatkan kesejahteraan masyarakat di

bidang ekonomi, sehingga pemerintah Indonesia menetapkan pembangunan di

bidang ekonomi, dan ini merupakan prioritas utama pembangunan nasional.

Begitu juga dengan pembangunan dibidang politik, sosial, budaya, keamanan dan

hankamas perlu juga ditingkatkan demi terwujudnya kesinambungan dan

kelarasan dalam pembangunan nasional.

Pertumbuhan ekonomi yang meningkat akhir-akhir ini mengakibatkan

makin kompleksnya sektor kelembagaan ekonomi dan inovasi ekonomi yang

berkembang. Peran serta lembaga keuangan baik perbankan maupun non

perbankan sangat dibutuhkan terutama yang berkaitan langsung dengan

peningkatan kesejahteraan masyarakat. Kondisi makroekonomi negara yang

membaik harus memperhatikan kondisi mikroekonomi, seperti bagaimana kredit

disalurkan ke bidang yang produktif sehingga kondisi makroekonomi dapat

terjaga. Sisi mikroekonomi dapat dilihat melalui perkembangan industri sepeda

motor.

Asosiasi Industri Sepeda Motor Indonesia (AISI) menunjukan jumlah

meningkat 7.761.153 unit dari tahun 2010. Penjualan sepeda motor pada bulan

Januari – Februari 2011 saja sudah mencapai angka 1,3 juta unit dimana 76%

diantaranya menggunakan kredit. Fenomena ini terjadi karena kemudahan untuk

membeli sepeda motor dengan jalur kredit. Hal itu dapat dilihat dengan padatnya

jalan raya oleh sepeda motor dan iklan-iklan dealer penjualan sepeda motor yang memberikan kemudahan pembelian melalui jalur kredit dengan syarat yang

sederhana (Shinta, 2013)

Perkembangan sektor industri kendaraan bermotor ini di dimbangi pula

dengan semakin banyaknya lembaga-lembaga pembiayaan (leasing) sepeda

motor. Leasing berperan sebagai perantara produsen sepeda motor (pabrikan) sebagai penyedia barang dengan konsumen sebagai pengguna barang. Keberadaan

leasing sangat membantu masyarakat dalam melakukan pembelian sepeda motor

secara kredit. Peran leasing yang efektif juga menyebabkan meningkatnya jumlah nasabah. Para nasabah lebih memilih pembelian sepeda motor secara kredit karena

dianggap dapat meringankan nasabah dalam melunasi pembelian sepeda

motornya.

Minat masyarakat terhadap permintaan kredit sepeda motor yang cukup

tinggi ini juga disebabkan oleh beberapa faktor antara lain: pendapatan

masyarakat yang meningkat, tingkat bunga yang diberikan, serta jangka waktu

pengembalian kredit (tenor) yang hingga 36 bulan menjadi salah satu daya tarik

sehingga membuat permintaan kredit konsumsi sepeda motor semakin meningkat

Penyaluran kredit konsumsi sepeda motor atau kredit sepeda motor

dilakukan oleh PT. Mandala Multifinace. Peningkatan jumlah konsumen terjadi

setiap tahunnya. Sebagai contoh, total konsumen tahun 2013 adalah 2170 orang

meningkat sebesar 18,5% dari tahun 2012 yang hanya berjumlah 1831 orang.

Penelitian mengenai permintaan kredit pernah dilakukan oleh Anita pada

tahun 2010 melalui skripsinya yang berjudul Faktor-faktor yang Mempengaruhi

Permintaan Kredit Pada Perum Pegadaian di Kecamatan Medan Sunggal, yang

produknya adalah pinjaman dana tunai. Faktor-faktor yang diteliti antara lain;

pendapatan nasabah, tingkat pendidikan nasabah, dan jumlah tanggungan nasabah.

Hasilnya didapat bahwa pendapatan nasabah berpengaruh positif terhadap

permintaan kredit, tingkat pendidikan nasabah berpengaruh negatif terhadap

permintaan kredit, dan jumlah tanggungan nasabah berpengaruh positif terhadap

permintaan kredit. Dalam penelitian ini penulis akan meneliti tentang pendapatan

konsumen, tingkat bunga yang diberikan oleh perusahaan, dan jangka waktu

pengembalian kredit (tenor) karena ketiga faktor tersebut dianggap paling

mempengaruhi jumlah permintaan terhadap penjualan sepeda motor melalui jalur

kredit.

Berdasarkan latar belakang di atas maka penulis bermaksud melaksanakan

penelitian dengan judul : FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT PADA PT.MANDALA MULTIFINANCE, TBK

1.2 Perumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah

apakah tingkat pendapatan, tingkat bunga, dan jangka waktu pengembalian kredit

menjadi faktor yang mempengaruhi permintaan kredit sepeda motor pada PT.

Mandala Multifinace, Tbk cabang Medan.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut :

1. Untuk mengetahui seberapa besar pengaruh tingkat pendapatan terhadap

permintaan kredit sepeda motor pada PT. Mandala Multifinance, Tbk

cabang Medan.

2. Untuk mengetahui seberapa besar pengaruh tingat bunga yang diberikan

PT. Mandala Multifinance, Tbk cabang Medan terhadap permintaan kredit

sepeda motor.

3. Untuk mengetahui seberapa besar pengaruh jangka waktu pengembalian

kredit terhadap permintaan kredit sepeda motor pada PT. Mandala

1.3.2 Manfaat penelitian

1. Sebagai bahan masukan dalam meningkatkan penjualan PT. Mandala

Multifinance, Tbk cabang Medan.

2. Menambah wawasan dan ilmu pengetahuan penulis dalam disiplin ilmu

yang penulis tekuni.

3. Sebagai informasi tambahan bagi peneliti-peneliti yang ingin melakukan

penelitian sejenis.

4. Sebagai bahan referensi dan informasi bagi mahasiswa-mahasiswi

Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departeman

BAB II

TINJAUAN PUSTAKA

2.1 Teori Permintaan

Teori permintaan terhadap sesuatu output menerangkan bagaimana

seseorang atau bahkan banyak konsumen sebagai pembeli untuk meminta sesuatu

barang yang tersedia di pasar. Price effect terhadap jumlah barang yang diminta

menunjukkan hubungan negatif yang sekaligus mencerminkan the law of demand. Teori permintaan mengungkapkan bahwa pembeli cenderung dan mengharapkan

harga barang turun (expected demand) meskipun dalam kenyataanya tidaklah demikian, justru harga barang cenderung naik dalam perkembangannya. Mengapa

expected demand pada tingkat harga turun, karena pembeli dapat meningkatkan

pembelian barang sehingga pembeli akan mendapatkan keuntungan (Sumanjaya

dkk, 2007:7).

Kotler (2003:8) mendefinisikan permintaan (demand) adalah keinginan yang didukung oleh daya beli. Demand atau permintaan adalah jumlah dari suatu barang yang mau dan mampu dibeli pada berbagai kemungkinan harga, selama

jangka waktu tertentu, dengan anggapan berbagai hal lain tetap sama (ceteris paribus).

Permintaan seseorang atau sesuatu masyarakat kepada sesuatu barang ditentukan oleh banyak faktor. Diantara faktor-faktor tersebut yang terpenting adalah seperti yang dinyatakan di bawah ini :

a. Harga barang itu sendiri

b. Harga barang lain yang berkaitan erat dengan barang tersebut c. Pendapatan rumah tangga dan pendapatan rata-rata masyarakat d. Corak distribusi pendapatan dalam masyarakat

f. Jumlah penduduk

g. Ramalan mengenai keadaan di masa yang akan datang (Sukirno,2005:76)

Dalam perkembangannya bahwa jumlah permintaan dapat diperhitungkan

kedepan sebagai suatu estimasi, tentunya dengan memperhatikan perubahan pada

masing-masing variable independen, apakah harga itu sendiri sebagai faktor

utama, selera pembeli, pendapatan, harga barang lain yang dapat mengganti,

banyaknya konsumen dan faktor lainnya. Dengan demikian pihak supplier dapat

memperkirakan berapa banyaknya produksi yang perlu dihasilkan unuk

memenuhi jumlah permintaan tersebut (demand created supply).

2.1.1 Hukum Permintaan

Dalam teori ekonomi besarnya permintaan atas suatu barang biasanya

dihubungkan dengan tingkat harganya. Faktor selain harga dianggap tidak

mengalami perubahan. Sifat hubungan diantara tingkat harga suatu barang dengan

jumlah permintaan atas barang tersebut disebut hukum permintaan. Hukum

permintaan menyatakan, “makin rendah harga suatu barang maka makin banyak

permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang

maka makin sedikit permintaan terhadap barang tersebut” (Sukirno, 2005:76).

2.1.2 Elastisitas Permintaan

Elastisitas permintaan mengukur perubahan relatif dalam

jumlah unit barang yang dibeli sebagai akibat perubahan

salah satu faktor yang mempengaruhinya, ceteris paribus.

Elastisitas yang dikaitkan dengan harga barang itu sendiri

disebut elastisitas harga (price elasticity of demand). Sedangkan

elastisitas yang dikaitkan dengan harga barang lain disebut

elastisitas silang (cross elasticity), dan bila dikaitkan dengan

pendapatan disebut elastisitas pendapatan (income elasticity)

Elastisitas permintaan terhadap harga, mengukur seberapa besar perubahan

jumlah komoditas yang diminta apabila harganya berubah. Jadi elastisitas

permintaan terhadap harga adalah ukuran kepekaan perubahan jumlah komoditas

yang diminta terhadap perubahan harga komoditas tersebut dengan asumsi ceteris paribus. Nilai elastisitas permintaan terhadap harga merupakan hasil bagi antara

persentase perubahan harga. Nilai yang diperoleh tersebut merupakan suatu

besaran yang menggambarkan sampai berapa besarkah perubahan jumlah

komoditas yang diminta apabila dibandingkan dengan perubahan harga.

Ada beberapa faktor yang menimbulkan perbedaan dalam elastisitas

permintaan berbagai barang, yang terpenting adalah :

1. Banyaknya barang pengganti yang tersedia

Di dalam suatu perekonomian terdapat banyak barang yang dapat digantikan dengan barang-barang lain yang sejenis dengannya. Tetapi ada pula yang sukar mencari penggantinya. Perbedaan ini menimbulkan perbedaan elastisitas diantara berbagai barang. Sekiranya sesuatu barang mempunyai banyak barang pengganti, permintaannya cenderung untuk bersifat elastis.

2. Presentasi pendapatan yang dibelanjakan

Besarnya bagian dari pendapatan yang digunakan untuk membeli sesuatu barang dapat mempengaruhi elastisitas permintaan terhadap barang tersebut. Semakin besar bagian pendapatan yang diperlukan untuk membeli sesuatu barang, maka semakin elastis permintaan terhadap barang tersebut.

3. Jangka waktu analisis

2.2 Bank dan Perusahaan Pembiayaan

Menurut UU No. 10 tahun 1998 tentang Perbankan, dijelaskan bahwa

bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau dalam bentuk lain dalam rangka meningkatkan taraf hidup rakyat. Bank

menghimpun dana dari masyarakat dengan memberikan persentase tertentu dalam

bentuk suku bunga yang dihitung berdasarkan jumlah dana yang mereka simpan,

dan kemudian ditambahkan ke dalam dana mereka. Suku bunga juga diberlakukan

oleh bank untuk semua pinjaman dana yang dilakukan oleh masyarakat dalam

bentuk persentase tertentu yang ditambahkan ke dalam dana yang pinjam oleh

masyarakat dan harus dibayarkan oleh masyarakat dalam periode waktu yang

disepakati dengan pihak bank.

Kata bank berasal dari bahasa italia, yaitu banca (meja) yang biasa digunakan oleh para penukar uang di pasar. Secara Umum bank dapat

didefinisikan sebagai lembaga keuangan yang merupakan tempat penitipan atau

penyimpanan uang, pemberi atau penyalur kredit, dan juga perantara di dalam lalu

lintas pembayaran.

Sedangkan pengertian dari perusahaan pembiayaan diatur dalam Peraturan

Menteri Keuangan Nomor 82/PMK.012/2006 tentang perusahaan pembiayaan,

dalam pasal 1 huruf (b) dikatakan bahwa Perusahaan Pembiayaan adalah badan

usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan

untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga

Perusahaan pembiayaan berbeda dengan bank dalam penghimpunan dana,

bank menghimpun dana dari masyarakat sedangkan perusahaan pembiayaan

mendapatkan dana dari penerbitan obligasi atau pinjaman dari bank sebelum

disalurkan ke konsumen. Perusahaan pembiayaan dapat dikatakan adalah pihak

kedua sebelum menyalurkan kredit dari bank ke masyarakat. Dalam hal ini

perusahaan pembiayaan sebagai debitur dan bank sebagai kreditur, kemudian

perusahaan pembiayaan menjadi kreditur saat menyalurkan kredit kepada

konsumen.

2.3 Pengertian Kredit

Berdasarkan UU No.10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dari pengertian diatas dapat dijelaskan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang, misalnya bank membiayai pembelian rumah atau mobil (Kasmir, 2008:96)

Menurut asal usulnya kredit berasal dari bahasa Latin “ Credere“ yang

berarti percaya, atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan / bank kepada

seseorang atau badan usaha berlandaskan kepercayaan.

Pengertian kredit menurut Muljono (2001:9) adalah “kemampuan untuk

melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji”.

Pengertian kredit menurut Sastradipoera (2004:151) dikemukakan bahwa “Kredit adalah penyediaan uang atau tagihan (yang dipersamakan dengan uang) berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”.

Dari pengertian kredit diatas dapat disimpulkan bahwa pemberian kredit

terkandung beberapa unsur, antara lain :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa datang.

2. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pembeli kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah, atau panjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/ macet pemberian kredit.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa yang kita kenal dengan nama bunga. (Kasmir, 2008:98).

2.3.1. Sasaran Kegiatan Perkreditan

Sebagai salah satu unit usaha, proses kegiatan perkreditan merupakan

usaha untuk mencapai sasaran kredit itu sendiri, yang berupaya untuk :

1. Memelihara keamanannya, yaitu kreditur harus menerima kembali nilai

2. Penggunaannya terarah, yaitu kredit tersebut sungguh-sungguh dipakai

oleh debitur sesuai perencanaan perusahaan untuk meningkatkan kinerja

kegiatan usaha (performance) dan terbukti sampai pada objek kredit. 3. Mendatangkan hasil usaha, yaitu memberikan hasil lebih kepada kreditur,

debitur dan otorita moneter .

2.3.2. Tujuan Perkreditan

1. Bagi Kreditur

a. Perkreditan merupakan sumber utama pendapatannya.

b. Pemberian kredit merupakan perangsang pemasaran produk-produk

lainnya dalam persaingan.

2. Bagi Debitur

a. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin

lancar dan kinerja usaha semakin baik daripada sebelumnya.

b. Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan

kelanjutan kehidupan perusahaan.

c. Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

3. Bagi Otorita

a. Kredit berfungsi sebagai instrumen moneter.

b. Kredit berfungsi untuk menciptakan kesempatan berusaha dan

kesempatan kerja yang memperluas sumber pendapatan dan

c. Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan

mutu manajemen usaha, sehingga terjadi efisiensi dan mengurangi

pemborosan.

4. Bagi Masyarakat

a. Kredit mengurangi pengangguran, karena membuka peluang berusaha,

bekerja dan pemerataan pendapatan.

b. Kredit meningkatkankan fungsi pasar, karena ada peningkatan daya

beli (social buying power).

2.3.3. Prinsip dan Macam Kredit 2.3.3.1. Prinsip kredit

Kredit merupakan kepercayaan, hal tersebut timbul bila ada pendekatan

antar pemberi kredit dengan penerima kredit. Untuk memberikan kepercayaan,

maka pemberi kredit perlu meneliti terlebih dahulu apa, bagaimana dan siapa

calon debitur.

Prinsip atau falsafah pemberian kredit dikenal dengan prinsip 5 C atau ada

juga yang menyebut prinsip 6 C. Prinsip-prinsip tersebut antara lain: (Kasmir,

2008:117)

a. Character (watak)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah. Ini semua merupakan ukuran kemauan membayar.

b. Capacity (kemampuan)

c. Capital (modal)

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

d. Collacteral (jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dipergunakan secepat mungkin

e. Condition (kondisi)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik saat sekarang dan di masa yang akan datang.

2.3.3.2. Macam Kredit

Jenis kredit dilihat dari segi tujuan kredit terdiri dari :

a. Kredit produktif

Kredit produktif adalah kredit yang digunakan untuk peningkatan usaha

atau produksi dan investasi.

b. Kredit konsumtif

Kredit konsumtif adalah kredit yang digunakan untuk konsumsi secara

pribadi.

c. Kredit perdagangan

Kredit perdagangan adalah kredit yang digunakan untuk perdagangan,

biasanya untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut (Kasmir,

2008;10)

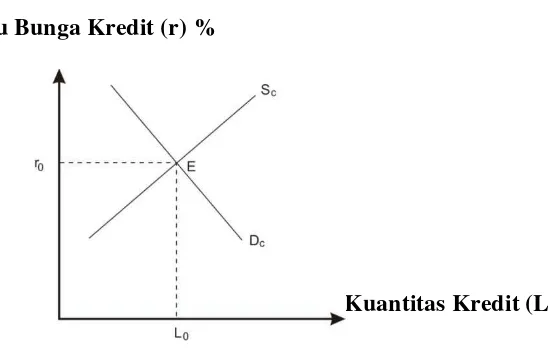

2.3.4. Penawaran dan Permintaan Kredit

Penawaran dan permintaan kredit dapat dijelaskan melalui gambar dan

model. Sumbu tegak menggambarkan harga dari kredit yaitu suku bunga, Karl dan

suatu pinjaman, dalam bentuk persentase dari pinjaman. Sehingga dalam grafik,

sumbu tegak menggambarkan suku bunga dalam persen dan sumbu datar

menggambarkan kuantitas kredit dalam mata uang berlaku.

Suku Bunga Kredit (r) %

Kuantitas Kredit (L)

Gambar 2.1. Keseimbangan Penawaran dan Permintaaan Kredit

Keseimbangan penawaran dan permintaan kredit terjadi pada titik E,

dimana penawaran sebesar Sc dan permintaan sebesar Dc. Dengan suku bunga

sebesar r0 persen dan kredit sebesar L0 unit mata uang (Gambar 2.1).

Penurunan kredit akibat faktor-faktor permintaaan merupakan sesuatu

yang terjadi ketika perekonomian suatu bangsa mengalami kelesuan (resesi). Dari

sisi makro perusahaan, masalah struktural seperti penyesuaian untuk mengurangi

rasio utang terhadap modal (debt-equity ratio) yang meningkat akibat krisis merupakan penyebab turunnya permintaan kredit. Adanya ketidakpastian

penyebab rendahnya keinginan untuk melakukan investasi sehingga permintaan

kredit juga mengalami penurunan.

Penurunan kredit dari sisi penawaran disebabkan oleh turunnya keinginan

bank untuk memberikan pinjaman. Faktor-faktor yang dapat menyebabkan

menurunnya keinginan perbankan untuk memberikan kredit dapat bersumber dari

faktor internal mupun eksternal. Faktor internal berupa rendahnya kualitas asset

perbankan, tingginya NPL, dan anjloknya modal perbankan akibat depresiasi serta

negative interest margin akan menurunkan kemampuan bank untuk member kredit.

Faktor eksternal berupa menurunnya kelayakan kredit (creditsworthiness) dari debitur akibat melemahnya kondisi keuangan perusahaan, sehingga bank

akan mengalami kesulitan untuk membedakan tingkat kelayakan kredit dari

debitur. Intinya adalah asymetric information yang menyebabkan bank mengurangi volume kredit mereka. Keengganan bank untuk menyalurkan kredit

seringkali tidak diikuti dengan kenaikan suku bunga (price credit rationing), melainkan diikuti oleh pengurangan kredit secara kuantitas (non-price credit rationing).

2.4 Pendapatan

Menurut Sukirno (2006:47) pendapatan adalah jumlah penghasilan yang

diterima oleh penduduk atas prestasi kerjanya selama satu periode tertentu, baik

harian,mingguan, bulanan atau tahunan. Pendapatan merupakan balas jasa yang

pendapatan sering disebut gaji atau upah. Istilah gaji biasanya digunakan untuk

para pegawai atau karyawan sedangkan upah digunakan untuk para buruh.

Besarnya pendapatan yang diperoleh seseorang dipengaruhi oleh beberapa faktor

antara lain tingkat pendidikan dan pengalaman kerja.

Dengan kemajuan teknologi yang ada maka sebuah perusahaan

membutuhkan tenaga kerja yang memiliki pendidikan yang tinggi dan keahlian

dibidang tertentu, hal ini bertujuan untuk membantu perusahaan agar terus

berkembang, disamping itu seorang karyawan yang memiliki tingkat pendidikan

yang lebih tinggi dari karyawan lain maka ia akan memperoleh pendapatan yang

lebih tinggi pula.

Faktor lain yang mempengaruhi besarnya pendapatan yang diperoleh

seseorang adalah pengalaman kerja, semakin lama ia bekerja maka semakin

banyak pengalaman kerja yang diperolehnya dan hal ini menyebabkan

pendapatannya bertambah karena ia dianggap sebagai karyawan senior dalam

perusahaan tersebut sehingga perusahaan memberi penghargaan kepadanya lewat

pertambahan penghasilannya.

Untuk melihat tingkat kesejahteraan seseorang bisa dillihat dari besarnya

pendapatan yang diperoleh, dengan asumsi semakin besar pendapatannya semakin

tinggi tingkat kesejahteraan yang ia peroleh karena ia mampu memenuhi

kebutuhan hidupnya. Selain dilihat dari besarnya pendapatan dapat dilihat pula

Data konsumsi/pengeluaran dan pendapatan rumah tangga dapat

digunakan sebagai suatu bahan evaluasi taraf hidup. Dari data konsumsi untuk

makanan dan bahan bukan makanan, bisa memberikan gambaran bagaimanakah

masyarakat mengalokasikan sumber daya yang di,ilikinya untuk membutuhi

kebutuhan rumah tangganya, karena makanan merupakan kebutuhan manusia

untuk tetap hidup, sehingga sebesar apapun pendapatan seseorang dia akan tetap

berusaha untuk mendapatkan makanan yang memadai apabila secara kuantitas

kebutuhan seseorang terpenuhi maka biasanya dia akan mementingkan kualitas

atau beralih pada pemenuhan kebutuhan bukan makanan.

Dengan demikian ada kecenderungan semakin tinggi npendapatan

seseorang semakin berkurang presentase pendapatan yang dibelanjakannya untuk

makanan. Oleh karenanya, komposisi pengeluaran rumah tangganya dapat

dijadikan ukuran untuk menilai tingkat kehidupan masyarakat dengan asumsi

bahwa penurunan presentase pengeluaran untuk makanan terhadap total

pengeluaran merupakan gambaran baiknya tingkat kehidupan masyrakat.

Menurut Sadono (2008;47) terdapat dua jenis pendapatan yang tidak

terdapat dalam sistem perhitungan pendapatan nasional yang selalu ditentukan

nilainya. Istilah-istilah yang dimaksud adalah pendapatan pribadi (personal income) dan pendapat disposibel (disposable income). Pendapatan pribadi

(personal income) dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan suatu kegiatan apapun, yang

diterima oleh penduduk suatu negara. Dalam pendapatan pribadi telah termasuk

oeh pemerintah kepada berbagai golongan masyarakat dimana para penerimanya

tidak perlu memberikan balas jasa atau usaha apaun sebagai imbalanya.

Pengeluaran pemerintah yang dapat digolongkan sebagai pembayaran pindahan

antara lain adalah bantuan-bantuan yang diberikan pada penganggur, uang

pensiun, bantuan-bantuan pada orang cacat, bantuan pada veteran dan berbagai

beasiswa yang diberikan pemerintah

Sedangkan pendapatan disposibel (disposible income) yaitu pendapatan

pribadi dikurang oleh pajak yang harus dibayar oleh para penerima pendapatan.

Pendapatan disposable adalah pendapatan yang digunakan oleh para penerimanya,

yaitu semua rumah tangga yang ada dalam perekonomian, untuk membeli jasa

yang mereka inginkan. Pembayaran bunga oleh konsumen atas pinjaman untuk

membeli barang-barang secara mencicil.

2.5 Suku Bunga

Secara historis suku bunga hampir sama tua dengan peradaban manusia, dengan kata lain suku bunga sudah ada sejak lama. Hal ini sesuai dengan pendapat yang diungkapkan oleh Kidwell yang menyatakan bahwa orang yang telah meminjam barang kepada orang lain dan kadang-kadang mereka telah meminta imbalan atas jasa yang diberikan. Imbalan itu disebut sewa yakni harga dari meminjam harta milik orang lain. Sedangkan Miller menyatakan bahwa bunga adalah sejumlah dana, dinilai dari uang, yang diterima si pemberi pinjaman (kreditur) , sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman

Harga sewa dari uang itulah yang disebut suku bunga dan biasanya

dinyatakan sebagai presentase tahunan sari jumlah nominal yang dipinjam. Jadi

Suku bunga merupakan salah satu variable dalam perekonomian yang senantiasa

diamati secara cermat karena dampaknya yang luas. Bunga mempengaruhi secara

langsung hehidupan masyarakat keseharain dan mempunyai dampak penting

terhadap kesehatan perekonomian mulai dari segi konsumsi, kredit, obligasi, serta

tabungan.

Edmister mengemukakan tiga istilah yang berkaitan dengan suku bunga

yaitu :

a. State rate adalah tingkat bunga satu periode dikalikan jumlah pokok pinjaman untuk menghitung beban bunga

b. Annual percentage rate adalah tingkat bunga disetahunkan dengan menyesuaikan stated rate untuk jumlah periode pertahun dan jumlah pokok

yang benar-benar dipinjam

c. Yield adalah tingkat bunga yang ekuivalen denga satu kontrak keuangan yang memenuhi tiga syarat : jumlah seluruhnya yang benar-benar

dipinjam, pada awal tahun, kemudian dibayar kembali pada akhir tahun

beserta bunga.

Definisi pertama, stated rate, mendasarkan tingkat bunga pada jangka

waktu kontrak. Definisi kedua, annual pecentage rate, menyesuaikan jangka waktu kontrak untuk menghitung ekuivalen tingkat bunga. Sedangkan definisi

Pengertian dasar dan suku bunga, yaitu sebagai harga dan penggunaan

uang untuk jangka waktu tertentu. Suku bunga sebesar 18% setahun berarti bahwa

apabila kita meminjam Rp 100,- sekarang maka setahun lagi kita harus

mengembalikan Rp 118,- yang terdiri dari Rp 100,- (pokok) dan Rp 18,- (bunga)

kepada kreditur tersebut. Sebaliknya, apabila kita meminjamkan kepada seseorang

Rp 100,- dengan bunga 18% setahun, maka kita mengharapkan akan menerima

setahun kemudian uang sebanyak Rp 118,-.

Pengertian suku bunga sebagai “harga” ini bisa juga dinyatakan sebagai

harga yang harus dibayar apabila terjadi “pertukaran” antara satu rupiah sekarang

dan satu rupiah nanti (misalnya setahun lagi). Hutang piutang timbul karena

terjadi “pertukaran” semacam ini. Pembeli dari satu rupiah sekarang dan sekaligus

juga penjual dari satu rupiah nanti adalah peminjam (debitur), sedangkan penjual

dari satu rupiah sekarang yang sekaligus juga pembeli satu rupiah nanti adalah

orang yang meminjamkan (kreditur). Debitur harus membayar kepada kreditur

harga dari pertukaran tersebut dan harga ini adalah bunga yang dibayar debitur

dan yang diterima kreditur.

Dalam praktek, jangka waktu hubungan pinjam-meminjam menentukan

sekali suku bunga yang dibayar tiap periode. Jadi misalnya, apabila kita

menghendaki untuk meminjam dan seorang kreditur sesuatu jumlah tertentu

selama 2 bulan maka kita harus membayar bunga sebesar 2 % per bulan. Tetapi

apabila kita menghendaki meminjam sejumlah uang yang sama dan kreditur yang

bulannya. Adanya perbedaan tingkat bunga (per periode) untuk jangka waktu

peminjarnan yang berbeda, merupakan hal yang sering kita jumpai dalam praktek.

Pada setiap saat di dalam suatu perekonomian kita bisa mendaftar semua

tingkat bunga untuk pinjaman dengan berbagai jangka waktu (mulai dan jangka

waktu yang palihg pendek sampai dengan jangka waktu yang panjang), dan kita

akan memperoleh daftar yang disebut “struktur tingkat bunga menurut jangka

waktu” atau term structure of interest.

2.6 Jangka Waktu Pengertian Kredit (Tenure of The Loan)

Tenor (Tenure of the loan) adalah masa pengembalian pinjaman yang diberikan debitur kepada kreditur untuk mengembalikan pinjaman/kreditnya.

Masa pelunasan pinjaman tersebut dinyatakan dalam hari, bulan atau tahun (Rivai

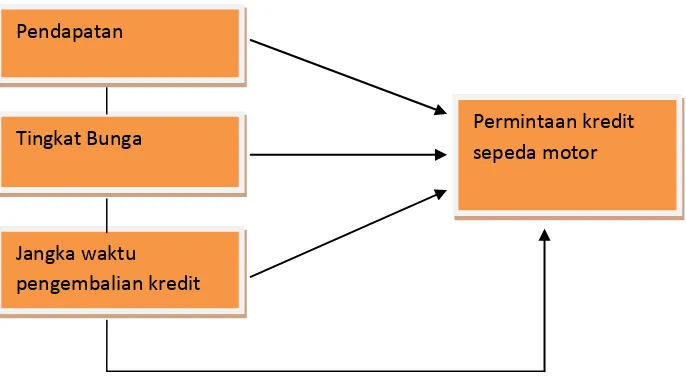

2.7 Kerangka Konseptual

Untuk Memudahkan pemahaman terhadap penelitian ini dapatlah

diberikan kerangka sebagai berikut :

[image:34.595.167.510.207.395.2]

Gambar 2.2 Kerangka Konsep

Keterangan :

1. Variabel bebas (Independent variable)

Adalah variabel yang mempengaruhi variabel lain, yang termasuk variable

bebas adalah pendapatan, tingkat bunga, jangka waktu pengembalian

kredit, dan harga OTR sepeda motor.

2. Variabel terikat (Dependent variable)

Adalah variabel yang dipengaruhi oleh variabel lain, yang termasuk

variabel terikat adalah permintaan kredit sepeda motor.

Pendapatan

Tingkat Bunga

Jangka waktu pengembalian kredit

2.8 Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

yang kebenarannya harus di uji secara empiris. Berdasarkan perumusan masalah

diatas, maka hipotesisnya adalah sebagai berikut :

1. Pendapatan debitur berpengaruh positif terhadap permintaan kredit sepeda

motor pada PT. Mandala Multifinance, Tbk Cabang Medan, ceteris

paribus.

2. Tingkat bunga yang diberikan PT. Mandala Multifinance, Tbk Cabang

Medan berpengaruh negatif terhadap permintaan kredit sepeda motor,

ceteris paribus.

3. Jangka waktu pengembalian kredit berpengaruh positif terhadap

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur ilmiah yang dilakukan

dalam mendapatkan data atau informasi untuk kegunaan atau tujuan tertentu

(Sugiyono, 2008:2). Pendekatan yang dilakukan dalam penelitian adalah dengan

pendekatan ekonometrika dengan metode kuantitatif menggunakan pemodelan

regresi linier berganda, sehingga dapat diketahui bagaimana pengaruh jumlah

pendapatan, tingkat bunga, dan jangka waktu pengembalian kredit terhadap

permintaan kredit pada PT Mandala Multifinance cabang Medan.

3.1Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa pengaruh variabel

pendapatan, suka bunga, dan jangka waktu pengembalian kredit (tenor) terhadap

besarnya permintaan kredit pada PT. Mandala Multifinance cabang Medan.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

Data primer yang digunakan dalam penulisan skripsi ini adalah data yang

diperoleh langsung dari responden melalui wawancara langsung dengan

menggunakan daftar pertanyaan dan kuisioner yang telah dipersiapkan oleh

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari PT. Mandala Multifinance, Tbk

Cabang Medan, buku literatur, media internet serta bahan bacaan lainnya yang

berhubungan dengan penelitian ini.

3.3 Populasi dan Sampel

Menurut Sastroasmoro (2010) dengan estimasi proporsi suatu populasi

dengan perhitungan sebagai berikut :

n = Besar Sampel

Zα = Deviat baku normal untuk α (α = 0,05)

P = Proporsi (P = 0,05)

d = delta, perbedaan hasil yang diamati (d = 0,01)

Setelah dilakukan perhitungan maka disimpulkan bahwa ada sebanyak 97

orang sampel dari konsumen PT. Mandala Multifinance, Tbk Cabang Medan yang

diambil dengan metode judgement sampling (purposive sampling) yakni tehnik

penentuan sampel dengan penilaian terhadap beberapa karakteristik anggota

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara sebagai berikut :

Data primer yaitu dengan observasi, wawancara, dan kuesioner.

- Observasi, yaitu dengan melakukan pengamatan langsung terhadap objek

yang akan diteliti, dalam hal ini pengamatan langsung pada PT. Mandala

Multifinance, Tbk Cabang Medan.

- Wawancara, adalah salah satu teknik pengumpulan data dan informasi

dengan mewawancarai pimpinan/ pejabat-pejabat berwenang di PT.

Mandala Multifinance, Tbk Cabang Medan.

- Kuisioner, adalah salah satu teknik pengumpulan data dan informasi

dengan cara menyebarkan angket (daftar pertanyaan) yang harus dijawab

secara tertulis oleh responden yang dijadikan sampel penelitian. Dalam hal

ini yang dijadikan responden adalah para nasabah.

Data sekunder yaitu data yang diambil dengan mengumpuikan data yang

berhubungan dengan skripsi ini dari PT. Mandala Multifinance, Tbk cabang

Medan dan buku-buku literatur.

3.5 Defenisi Operasional

Defenisi operasional variabel merupakan batasan variabel-variabel yang

digunakan dalam penelitian. Batasan-batasan tersebut adalah sebagai berikut :

1. Permintaan kredit adalah jumlah kredit yang diminta oleh nasabah pada

PT. Mandala Multifinance (Unit/ bulan).

rata-rata yang diperoleh responden (Rupiah/ bulan).

3. Tingkat bunga adalah besarnya pembayaran bunga kredit oleh nasabah

kepada PT. Mandala Multifinance, Tbk (Persen/tahun).

4. Jangka waktu pengembalian kredit adalah lamanya waku pengambilan

kredit yang diberikan pihak PT. Mandala Multifinance kepada nasabah

(bulan)

3.6 Model Analisis Data

Dengan menganalisis data yang diperoleh untuk mengetahui seberapa

besar pengaruh variabel-variabel bebas terhadap variabel terikat menggunakan

model ekonometrika dengan meregresikan variabel-variabel yang ada dengan

menggunakan metode OLS (Ordinary Least Square). Fungsi yang digunakan

dalam penelitian ini adalah :

Y = f (X1,X2,X3.) ... (1)

Kemudian fungsi tersebut ditransformasikan ke dalam model persamaan

liner berganda (multiple regression) dengan spesifikasi model sebagai berikut: Y= α + β1X1+ β2 X2 + β3X3 + μ ... (2)

Keterangan :

Y = Permintaan kredit pada PT. Mandala Multifinance cabang Medan

(Jumlah Permintaan kredit sepeda motor/unit)

X1 = Pendapatan Nasabah (Rupiah/bulan) X2 = Tingkat bunga (Persen/tahun)

α = Intercept/konstanta

β1, β2, β3 = Koefisien regresi

μ = Term of error (kesalahan pengganggu)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut

1 X

Y

∂ ∂

> 0, Artinya jika X1 (pendapatan nasabah) meningkat maka Y

(permintaan kredit pada PT. Mandala Multifinance) akan meningkat,

ceteris paribus. 2 X Y ∂ ∂

< 0 Artinya jika X2 (tingkat bunga) meningkat maka Y (permintaan

kredit pada PT. Mandala Multifinance) akan menurun, ceteris paribus. 3 X Y ∂ ∂

> 0 Artinya jika X3 (Jangka waktu pengembalian kredit) meningkat maka

Y (Permintaan kredit pada PT. Mandala Multifinance) akan

meningkat, ceteris paribus.

3.7 Test of Goodness of Fit (Uji Kesesuaian) 3.7.1 Koefisien Determinasi

Koefisien determinasi dilakukan untuk melihat seberapa besar

variabel-variabel independen secara bersama mampu memberi penjelasan mengenai

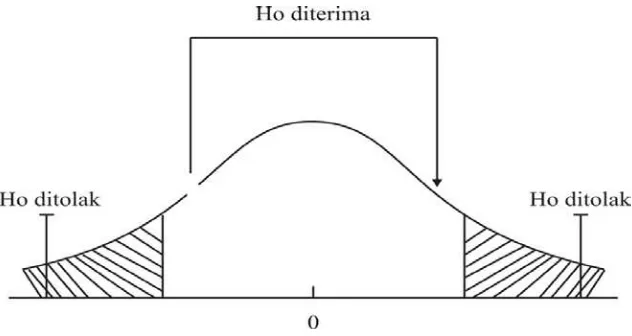

3.7.2 Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan

untuk mengetahui apakah masing-masing koefisien regresi secara individu

signifikan atau tidak terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut

H0 : bi = 0 artinya variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen

Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang

signifikan terhadap variabel dependen

Rumus untuk mencari t-hitung adalah :

t-hitung =

i i Sb

b

b )

( −

Keterangan :

bi = Koefisien variabel independen ke-i b = Nilai hipotesis nol

Gambar 3.1 Kurva Uji t statistic

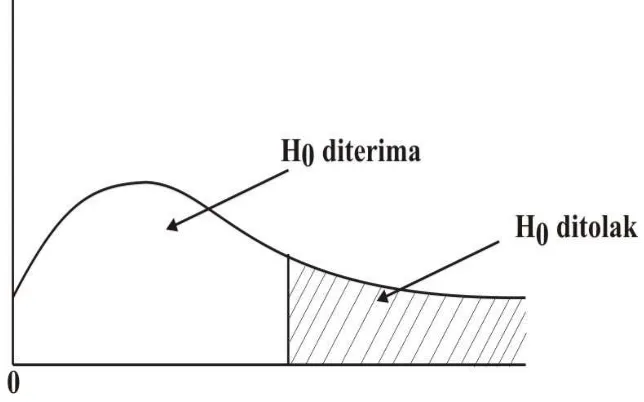

3.7.3 Uji F-statistik

Uji F-statistik ini digunakan untuk mengetahui seberapa besar pengaruh

variabel independen secara keseluruhan atau bersama-sama terhadap variabel

dependen.

Hipotesa yang dipakai sebagai berikut

H0 : β1 = β2 = β3 = 0, artinya secara bersama-sama tidak ada pengaruh

variabel independen terhadap variabel dependen

Ha: β1 ≠ β2 ≠ β3 ≠ 0, artinya secara bersama-sama ada pengaruh variabel

independen terhadap variabel dependen

Pengujian ini dilakukan dengan membandingkan nilai F-hitung dengan

F tabel. Jika F-hitung > F-tabel maka Ho ditolak, yang berarti variabel independen

secara bersama-sama mempengaruhi variabel dependen.

Rumus untuk mencari F-hitung adalah :

Keterangan:

R2 = Koefisien determinasi k = Jumlah variabel independen

[image:43.595.154.476.253.454.2]n = Jumlah sampel

Gambar 3.2 Kurva uji F statistic

3.8 Uji Penyimpangan Asumsi Klasik

Uji asumsi klasik adalah menguji kemungkinan adanya multikolinearitas,

heterokedastisitas, dan autokorelasi dari suatu model regresi. Jika asumsi ini

terpenuhi, model regresi tersebut dapat dikatakan baik dan efisien

3.8.1 Uji Normalitas

Uji ini dilakukan untuk memastikan μ (error term) tersebar normal. Jika μ

tersebut normal maka, koefisien Ordinary Least Square (OLS) juga tersebar normal dengan demikian Y juga normal, hal ini disebabkan adanya, hubungan

liner antara, μ, β, dan Y. Untuk menguji sebaran μdapat digunakan uji JB (Jarque

Berra). Eerror term (µ) disebut normal jika nilai JB lebih rendah atau sama dengan

nilai kritis tabel chi square (derajat bebas, alpha).

3.8.2 Uji Linearitas

Uji linearitas digunakan untuk melihat apakah spesifikasi model yang

digunakan sudah benar atau tidak. Dengan menggunakan uji ini dapat mengetahui

bentuk model empiris dan menguji variabel yang relevan untuk dimasukkan ke

dalam model empiris. Dengan kata lain, dengan menggunakan uji linearitas,

specification error atau mis-specification error term.

Salah satu uji yang digunakan untuk menguji linearitas adalah uji Ramsey

(Ramsey RESET test). Uji ini dikembangkan oleh Ramsey pada tahun 1969.

Ramsey mengembangkan suatu uji yang disebut dengan general test of specification error.

3.8.3 Multikolinearitas

Multikolinearitas adalah alat untuk mengetahui suatu kondisi, apakah

terdapat korelasi variabel independen diantara satu sama lainnya.

Multikolinearitas ini sering terjadi apabila diantara variabel bebas (x) saling

berkorelasi sehingga tingkat penelitian pemerkiraan semakin rendah. Di samping

Untuk melihat ada/tidaknya multikolinearitas dapat dilihat dari nilai

R-square, F-hitung, t-hitung, serta standart error. Adapun multikolinearitas ditandai

dengan :

a. Nilai R2 sangat tinggi

b. Standar error tidak terhingga

c. Tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%,

α = 1%

d. Terjadi perubahan tanda atau tidak sesuai dengan teori pada model

estimasi

Pengujian yang lain, yang dapat digunakan untuk melihat multikolinearitas

antar variabel adalah dengan menggunakan uji parsial

(Pratomo, Wahyu Ario dan Paidi Hidayat, 2007:90).

3.8.4 Heterokedastisitas

Heteroskedastisitas merupakan salah satu asumsi Ordinary Least Square

(OLS) jika varians residualnya dilakukan dengan white test yaitu dengan cara

meregresi logaritma residual kuadrat terhadap variabel penjelas.

Pada white test terdapat beberapa tahap, antara lain :

- Membuat regresi persarnaan dan membuat residualnya

- Uji dengan Chi-square tabel (X2) X2 = n R2

Keterangan :

n = Jumlah observasi

Keputusan ada tidaknya heterokedastisitas ditentukan jika :

- X2 hitung > X2 tabel, maka ada heterokedastisitas. - X2 hitung < X2tabel, maka ada homokedastisitas.

3.9 Pengolahan Data

Dalam penelitian ini, penulis melakukan pengolahan data dengan

BAB IV

METODE PENELITIAN

4.1 Gambaran Perusahaan

4.1.1 PT. Mandala Multifinance, Tbk Cabang Medan

Perusahaan Mandala Multifinance mulai berdiri sejak tahun 1983 dengan

nama PT. Vidya Cipta Leasing Corporation dan setelah mengalami beberapa kali

pergantian nama akhirnya pada tanggal 31 Januari 1997 nama PT. Mandala

Multifinance disahkan berdasarkan Keputusan Menteri Keuangan RI No.

323/KMK017/1997. PT. Mandala Multifinance berkantor pusat di Jalan Cideng

Barat 47A.

PT. Mandala Multifinance Cabang Medan sendiri berdiri sejak bulan Juni

2006 yang berlokasi di Gagak Hitam no. 127-129-131 Medan. Untuk sekarang

PT. Mandala Multifinance mempunyai 86 Kantor utama dan 33 kantor pembantu.

Dengan jumlah karyawan 4.636 orang. UntukCabang Medan ada 32 karyawan,9

untuk operation dan 23 untukmarketing.

PT. Mandala Multifinance bergerak di bidang jasa keuangan yang meliputi

pembiayaan konsumen. Setiap tahap awal, perusahaan berkonsentrasi dalam

pembiayaan konsumen, khususnya dalam pembiayaan kendaraan bermotor roda

4.1.2 Kegiatan Usaha Perusahaan

PT. Mandala Multifinance (untuk selanjutnya disebut sebagai perusahaan)

bergerak di bidang jasa keuangan yang meliputi pembiayaan konsumen. Setiap

tahap awal, perusahaan berkonsentrasi dalam pembiayaan konsumen , khususnya

dalam pembiayaan kendaraan bermotor roda dua, dimana melayani semua merk

sepeda motor. Dalam pembiayaan konsumen, ada tiga pihak yang berhubungan,

yaitu konsumen, dealer dan perusahaan.

Mula-mula, konsumen mengajukan permohonan kredit sepeda motor

kepada dealer. Dealer memberikan price list (daftar harga beserta uang muka dan

angsuran) kepada konsumen. Apabila konsumen setuju dengan pricelist, maka

dealer memberitahukan kepada perusahaan (melalui suveryor) mengenai

permohonan kredit konsumen. Berdasarkan pemberitahuan dari dealer, surveyor

melakukan survey ke lokasi konsumen untuk mendapatkan informasi mengenai

kondisi keuangan dan karakter konsumen. MAP ditandatangani oleh konsumen

dan bukti pendukung dilengkapi. Kemudian surveyor membuat laporan survey.

Setelah MAP dan laporan survey disetujui, purchase order dikirim ke dealer. Pembayaran ke dealer berupa giro dilakukan pada saat perusahaan menerima surat

jalan, tanda terima barang, dan bukti pendukung lainnya dari dealer. Setelah

menerima purchase order, dealer mengirimkan sepeda motor ke konsumen.

Kemudian konsumen membayar uang muka kepada dealer (pembayaran uang

muka tergantung dealer, apakah pada saat pengajuan kredit sepeda motor atau

pada saat konsumen terima sepeda motor). Setiap bulannya, konsumen membayar

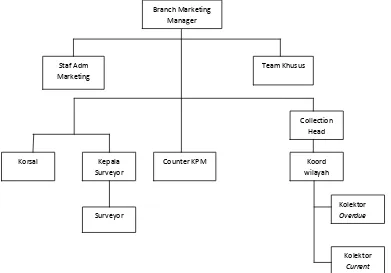

4.1.3 StrukturOrganisasi Kantor Cabang

Gambar 4.1

Struktur Organisasi Kantor Cabang Bidang Operasi

Gambar 4.2

Struktur Organisasi Kantor Cabang Bidang Marketing Branch Operation

Manager

Koord Finance Koord umum dan personalia Koord Adm Kasir Staff BPKB dan Asuransi Staf Taksasi Personalia Satpam Messenger Office Boy

Staf Adm PO

Staf Adm AR

Staf Akunting Staf Cust Care Branch Marketing Manager Staf Adm Marketing Team Khusus Kepala Surveyor

Korsal Counter KPM Koord

[image:49.595.117.508.421.694.2]1. Branch Marketing Manager

Tugas dan tanggung jawab :

a. Membantu regional manager dalam mencapai target penjualan cabang dan

sub-branch, antara lain :

1) Menyiapkan target penjualan cabang yang realistis berdasarkan

informasi market deman, kondisi, kompetitor, kondisi cabang dan sub

branch dan informasi lainnya yang diperlukan.

2) Mengumpulkan informasi market demand, baik melalui dealer

maupun badan lainnya. Mengumpulkan infomrasi kondisi kompetitor

mengenai kelemahan dan kelebihan dari produknya. Penjelasan target

penjualan kepada head surveyor dalam rangka untuk memperoleh

target penjualan yang realistis.

3) Follow up pencapaian target penjualan.

b. Mengontrol collection cabang dan sub branch, antara lain meliputi :

1) Memeriksa laporan collection dan memberikan keputusan

penyelesaian kepada head kolektor untuk kuitansi yang tidak tertagih.

2) Kontrol bad debt tidak lebih dari ketentuan yang telah ditetapkan.

3) Mengambil keputusan mengenai barang tarikan dan menentukan

harga jual barang tarikan.

c. Mengontrol operational cabang dan sub branch agar dapat berjalan sesuai

dengan kebijaksanaan perusahaan, antara lain meliputi :

1) Kontrol bawahannya, apakah telah melaksanakan fungsinya sesuai

2) Kontrol biaya operational sesuai dengan budget.

d. Memberikan laporan kepada regional manager mengenai permasalahan

yang timbul, antara lain meliputi :

1) Laporan realisasi penjualan.

2) Laporan collection dan kuitansi tak tertagih.

3) Laporan kondisi market demand dan kompetitor.

4) Laporan mengenai perkembangan cabang dan cub branch.

e. Meningkatkan dan membina kerjasama dengan dealer, antara lain meliputi

1) Melakukan kunjungan ke dealer secara periodik dalam rangka

meningkatkan hubungan.

2) Melakukan kunjungan ke dealer baru dalam rangka meningkatkan

3) penjualan.

f. Memimpin, mengkoordinasikan, mengarahkan dan mecolleteral bawahan, antara lain :

1) Memberikan training dan pengarahan kepada head surveyor,

koordinator surveyor dan surveyor mengenai cara-cara survey yang

baik.

2) Memberikan pengarahan kepada head kolektor, koordinator kolektor

dan kolektor dalam rangka menyelesaikan masalah penagihan.

3) Melakukan meeting secara rutin untuk membahas permasalahan yang

timbul.

2. Branch Finance Manager

Tugas dan tanggung jawab :

a. Mengontrol pengeluaran dan penerimaan dana perusahaan, meliputi :

1) Memastikan bahwa setiap transaksi keuangan baik kas/bank dilakukan

sesuai dengan kebijaksanaan yang telah ditetapkan oleh perusahaan.

2) Memastikan bahwa kontrol pengeluaran dan penerimaan bank yang

dilakukan oleh head finance telah sesuai dengan tugas dan tanggung

jawabnya.

3) Memastikan bahwa kontrol administrasi yang dilakukan oleh head

administrasi telah sesuai dengan tugas dan tanggung jawabnya.

b. Memimpin, mengkoordinasikan, mengarahkan dan mecolleteralkan stafnya, meliputi :

1) Mengarahkan tugas stafnya agar laporan dapat diselesaikan tepat

waktu dan akurat.

2) Menyelesaikan permasalahan yang timbul antarstaf.

c. Mengontrol operational cabang agar dapat berjalan sesuai dengan

kebijaksanaan perusahaan, antara lain :

1) Kontrol bawahannya, apakah telah melaksanakan fungsinya sesuai

dengan kebijaksanaan perusahaan.

2) Kontrol biaya operational sesuai dengan budget.

3) Bekerjasama dengan branch manager dalam mengontrol kegiatan

d. Mengirim laporan yang diperlukan kantor pusat.

e. Memberikan informasi kepada kantor pusat mengenai perubahan atau

masalah yang timbul di cabang.

f. Melakukan tugas lain sesuai dengan permintaan kantor pusat.

3. Koordinator Finance

Tugas dan tanggung jawab :

a. Kontrol pengeluaran bank, meliputi :

1) Memeriksa voucher pengeluaran bank, dengan giro dan bukti

pendukung.

2) Setiap satu giro harus menggunakan satu voucher.

3) Memeriksa pengeluaran bank melalui rekomendasi bank harian.

4) Memeriksa laporan booking dengan pengeluaran giro untuk dealer.

b. Kontrol penerimaan bank, meliputi :

1) Memeriksa voucher penerimaan bank, dengan deposit slip dan bukti

pendukung.

2) Memeriksa penerimaan bank melalui rekonsiliasi bank harian.

3) Memeriksa laporan tagihan dengan jumlah uang yang disetor.

4) Memeriksa laporan kuitansi turun dan tertagih.

c. Kontrol pengeluaran dan penerimaan kas, meliputi :

1) Memeriksa voucher pengeluaran kas, apakah setip pengeluaran kas

tidak melebihi dari Rp. 200.000,-

2) Memeriksa bon, apakah pertanggung jawaban kas bon tidak melebihi

3) Memeriksa pengisian kas kecil, apakah sama dengan bukti

pendukung.

4) Memeriksa laporan kas harian.

d. Melakukan tugas lain yang diperlukan oleh atasannya.

4. Koordinator Umum dan Personalia

Tugas dan tanggung jawab :

a. Kontrol penerimaan dan pelatihan karyawan, meliputi :

1) Memeriksa berkas calon karyawan sesuai dengan kriteria yang

dibutuhkan perusahaan.

2) Melakukan wawancara pertama pada setiap calon karyawan yang akan

mengikuti seleksi penerimaan calon karyawan.

3) Mengawasi proses seleksi penerimaan calon karyawan.

4) Memberikan orientasi dan pelatihan pada karyawan baru yang direkrut

melalui proses seleksi penerimaan karyawan.

b. Kontrol penerimaan dan pengeluaran logistik, meliputi :

1) Memeriksa setiap penerimaan dan penggunaan perlengkapan dan

logistik.

2) Memeriksa laporan opname aktiva dan perlengkapan yang dibuat oleh

Staf Personalia.

3) Memeriksa permintaan perlengkapan atau kebutuhan lainnya yang

diajukan oleh staf Personalia.

c. Kontrol kebersihan dan keamanan gedung kantor, meliputi:

1) Memastikan kebersihan dan keamanan gedung

2) Mengajukan perbaikan atau pergantian atas aktiva yang sudah rusak

dan tidak layak guna

3) Memeriksa laporan harian Office boy dan Messenger

d. Melakukan tugas lain yang diperlukan oleh atasannya.

5. Koordinator Administrasi

Tugas dan tanggung jawab :

a. Kontrol jurnal pencatatan, meliputi :

Memeriksa jurnal di voucher, jurnal penjualan dan jurnal memorial apakah

telah dicatat dengan benar dan tepat waktu.

b. Kontrol proses dan prosedur, meliputi :

1) Memeriksa apakah penyerahan kwitansi dari staf AR ke kolektor

apakah sudah sesuai dengan Standar Operasional Perusahaan

2) Memeriksa kelengkapan berkas apakah sudah sesuai dengan dengan

Standar Operasional Perusahaan sebelum PO dan Booking dilakukan

3) Memeriksa setiap berkas aplikasi calon nasabah yang masuk melalui

Customer Care apakah sudah cukup untuk diberikan kepada bagian

penjualan

4) Memeriksa laporan rugi laba, neraca, arus kas, insentif, dan laporan

bulanan lainnya

c. Menyiapkan laporan untuk dikirim ke kantor pusat

d. Kerjasama dengan atasan dan bagian lain, antara lain meliputi :

1) Memberikan data atau laporan yang diperlukan oleh atasan.

2) Bekerjasama dengan Head Collection dalam kontrol penerimaan

angsuran.

e. Mengkoordinasi dan mengarahkan staffnya agar melaksanakn tugasnya

sesuai prosedur perusahaan.

f. Melakukan tugas lain yang diperlukan oleh atasannya.

6. Collection Head :

Tugas dan Tanggung Jawab :

a. Membantu Branch Finance Manager dalam mencapai target penagihan

piutang (collection)cabang.

b. Mengontrol collectioncabang dan sub branch antara lain :

1) Memeriksa laporan collection dan memberikan saran penyelesaian

kepada Branch Finance Manager untuk kuitansi yang tidak tertagih.

2) Membantu Branch Finance Manager dalam hal kontrol bad debt agar

tidak lebih dari ketentuan yang telah ditetapkan.

c. Mengontrol laporan hasil penagihan dari Koordinator Wilayah antara lain :

1) Memeriksa laporan hasil penagihan kolektor yang telah di verifikasi

oleh koordinator wilayah

2) Memeriksa laporan kuitansi tidak tertagih secara harian

3) Menanyakan alasan kuitansi tidak tertagih kepada kolektor serta

d. Menjalin hubungan baik dengan pihak eksternal, baik aparat maupun

kolektor proffesional

7. Kepala Surveyor

Tugas dan tanggung jawab :

a. Membantu branch manager atau assisten branch manager dalam mencapai

target penjualan, antara lain meliputi :

1) Membantu memperoleh informasi yang akurat mengenai market

demand, baik melalui dealer maupun badan lainnya.

2) Membantu memperoleh informasi kondisi kompetitor mengenai

kelemahan dan kelebihan dari produknya.

b. Mengontrol tugas dari surveyor yaitu mempelajari survey report dari

surveyor, apakah kondisi konsumen yang mengajukan kredit adalah sesuai

dengan ketentuan yang ditetapkan oleh perusahaan.

c. Mengontrol laporan kepada branch manager mengenai permasalahan yang

timbul, antara lain meliputi :

1) Laporan mengenai kondisi market deman dan kondisi kompetitor.

2) Laporan mengenai permasalahan yang timbul.

d. Meningkatkan dan membina kerjasama dengandealer, antara lain meliputi:

1) Melakukan kunjuangan ke dealer secara periodik dalam rangka

meningkatkan hubungan.

2) Melakukan kunjungan ke dealer baru dalam rangka meningkatkan

e. Memimpin, mengkoordinasikan, mengarahkan dan mecolleteral surveyor, antara lain :

1) Memberikan trainning dan pengarahan kepada surveyor mengenai

cara-cara survey yang baik.

2) Melakukan meeting secara rutin untuk membahas permasalahan yang

timbul.

f. Melakukan tugas lain yang diperlukan oleh atasannya.

8. Koordinator Wilayah

Tugas dan tanggung jawab :

a. Kontrol proses penagihan ke konsumen, meliputi :

1) Menyerahkan kuitansi dan laporan hasil tagihan (dua rangkap) kepada

kolektor.

2) Menandatangani laporan hasil tagihan kolektor sebagai serah terima

kuitansi.

3) Melakukan penagihan untuk kuitansi yang tertunggak beserta dengan

denda penagihan jika diperlukan

4) Verifikasi kuitansi yang tidak tertagih, kuitansi yang tertagih, beserta

dengan laporan hasil tagihan kolektor.

5) Terima dari kolektor : laporan hasil tagihan kolektor.

6) Mengontrol proses eksekusi dan kondisi setiap unit yang ditarik oleh

b. Memberikan laporan kepada Head Collection mengenai kuitansi yang

tidak tertagih, dengan memberikan laporan kuitansi tidak tertagih.

c. Melakukan tugas lain yang diperlukan oleh atasannya.

9. Surveyor

Tugas dan tanggung jawab :

a. Bertanggung jawab atas MAP yang digunakan, meliputi :

1) Setiap MAP yang diperoleh dari staf credit administrasi harus mengisi

buku mutasi MAP.

2) MAP yang ditolak oleh branch manager harus dikembalikan kepada

staf credit administrasi.

3) MAP beserta kelengkapan dokumen dan laporan survey yang telah

disetujui oleh branch manager harus diserahkan kepada staf purchase

order.

b. Melakukan survey terhadap calon konsumen, antara lain meliputi :

1) Melakukan kunjungan ke lokasi konsumen.

2) Membuat laporan mengenai gambaran lokasi konsumen.

3) Melakukan tanya jawab mengenai kondisi konsumen.

c. Melengkapi MAP, antara lain meliputi :

1) Menguasai isi dari MAP baik mengenai aspek hukum dari perjanjian

maupun mengenai cara perhitungan angsuran beserta biaya

administrasi dan asuransi.

2) Menjelaskan mengenai hak dan kewajiban konsumen dan aspek

3) Memperoleh tanda tangan konsumen yang diperlukan dalam MAP.

4) Memperoleh kelengkapan dokumen sesuai dengan kebijaksaan

perusahaan.

d. Menyiapkan laporan survey atas hasil survey ke kondumen, antara lain :

1) Mengisi laporan survey sesuai dengan survey yang dilakukan.

2) Laporan survey harus sesuai dengan keadaan yang sebenarnya.

3) Apabila ada indikasi bahwa konsumen mempunyai itikat baik, maka

harus dicantumkan dalam laporan survey.

4) Memberikan laporan survey kepada koordinator surveyor untuk

diperiksa dan branch manager untuk persetujuan.

e. Membina kerjasama dengan dealer, antara lain :

1) Menjaga sikap dan penampilan yang baik di dealer.

2) Mendapatkan informasi yang diperlukan oleh koordinator surveyor.

f. Melakukan tugas lain yang diperlukan oleh atasnnya, antara lain :

10.Kolektor

Tugas dan tanggung jawab :

a. Proses penagihan ke konsumen, meliputi :

1) Terima dari koordinator kuitansi (dua rangkap) dan laporan hasil

tagihan kolektor.

2) Menanda