FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM MEMUTUSKAN PENGAMBILAN KREDIT PADA PT. BANK

INTERNASIONAL INDONESIA (BII) MEDAN

DRAFT SKRIPSI

Oleh:

ELSARIDA SITUNGKIR 050521140

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

Puji dan syukur penulis panjatkan kepada Yesus Kristus atas segala kasih dan Anugrahnya yang telah memperkenankan penulis untuk menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang membangun untuk menjadikan skripsi ini lebih sempurna.

Selama masa perkuliahan hingga penulisan skripsi ini penulis telah banyak mendapat bimbingan, nasehat dan dorongan dari berbagai pihak. Pada kesempatan bahagia ini penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Rita F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Ramona R.I. Hasibuan, MP selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkann dan memberikan saran kepada penulis. 5. Bapak Drs. Nakman Harahap, Msi selaku Dosen Penguji I yang telah

banyak memberikan saran dalam penulisan maupun perbaikan skripsi ini. 6. Ibu Dr. Elisabeth Siahaan, SE, MEc selaku dosen penguji II yang telah

banyak memberikan saran dan masukan untuk perbaikan skripsi ini.

perkulihan hingga penyelesaian skripsi ini.

10. Buat Sophar S. Yang telah menjadi seseorang yang paling dekat bagi penulis dan mengisi hari-hari penulis serta memberikan dukungan dan motivasi bagi penulis.

11. Buat teman-teman kuliah (Marini Fransiska, Lasma Sianipar, Nisrayni, Dewi SN, Roma Sumihar, Frans Simamora, Adrian, Sinta, Naomi, Melati, K.Lirma, Ika, Lusi) serta seluruh teman-teman yang tidak dapat penulis sebutkan satu-persatu yang telah menjadi rekan dalam perkuliahan selama ini dan telah membantu penulis dalam menyelesaikan skripsi ini.

12. Buat teman- teman kerjaku khususnya Ropi, K.Asina, K.Elfrida yang telah banyak memberikan dukungan dan motivasi buat penulis.

13. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Sumatera Utara, untuk jasa-jasanya selama perkuliahan.

14. Dan semua pihak yang tidak disebutkan pada saat ini.

Akhir kata penulis mengucapkan terimakasih semoga Tuhan Yang Maha Besar memberikan berkatNYA atas segala kasih, jerih payah dan jasa-jasa mereka. Kiranya damai sejahtera dari Tuhan Yesus Kristus menyertai setiap langkah kita. Amin.

Medan, Mei 2008 Penulis

Dalam Memutuskan Pengambilan kredit Pada PT. Bank Internasional Indonesia (BII) Cabang Medan, di bawah Bimbingan Dra. Ramona Hasibuan, MP. Prof. Dr. Rita F. Dalimunthe, SE. M.Si (Ketua Departemen), Drs. Nakman Harahap, M.Si (Penguji I) dan Dr.Elisabeth Siahaan, SE. MEc (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh faktor tingkat suku bunga kredit, proses penyaluran kredit, lokasi bank dan jumlah kredit terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan. Sampel yang digunakan dalam penelitian ini adalah nasabah yang memiliki pinjaman kredit Rekening Koran Pada PT. Bank Internasional Indonesia (BII) Cabang Medan, sebanyak 36 Responden dengan menggunakan Purposive Sampling.

Hasil penelitian ini menunjukkan bahwa Nilai thitung variabel independen

yang digunakan yaitu tingkat suku bunga kredit(X1) dan jumlah kredit(X4)

berpengaruh positif dan signifikan pada tingkat kesalahan α = 5%. Dimana X1 =

0.001 < α = 5% dan X4 = 0.040 < α = 5%, sementara variabel proses penyaluran

kredit(X2) dan lokasi bank(X3) berpengaruh positif tetapi tidak signifikan. Dimana

pada tingkat kesalahan α = 5%, X2 = 0.460 > α = 5%, dan X3 = 0.053 > α = 5%.

Nilai ttabel pada α = 5%, df = (36) = 2.021. Hal ini menunjukkan bahwa tingkat

suku bunga kredit dan jumlah kredit berpengaruh nyata terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan. Sementara proses penyaluran kredit dan lokasi bank berpengaruh tidak nyata terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan.

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Kerangka Konseptual ... 3

D. Hipotesis ... 4

E . Tujuan dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Defenisi Operasional ... 6

3. Identifikasi Variabel ... 7

4. Skala Pengukuran Variabel ... 7

5. Tempat dan Waktu Penelitian ... 7

6. Populasi dan Sampel ... 8

7. Jenis Data ... 8

8. Teknik Pengumpulan Data ... 9

9. Analisis Data ... 9

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 12

B. Pengertian Pemasaran dan Pemasaran Jasa ... 12

1. Pengertian Pemasaran ... 12

2. Pengertian Pemasaran Jasa ... 13

E. Pengertian Kredit ... 24

1. Pengertian Kredit ... 24

2. Unsur-unsur Kredit... 25

3. Fungsi Kredit ... 26

4. Tujuan Kredit ... 27

5. Prinsip-prinsip Pemberian Kredit ... 28

6. Jenis-jenis Kredit ... 29

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 33

B. Struktur Organisasi Perusahaan ... 33

C. Jenis-Jenis Kredit yang Disalurkan PT. Bank Internasional Indonesia Cabang Medan ... 34

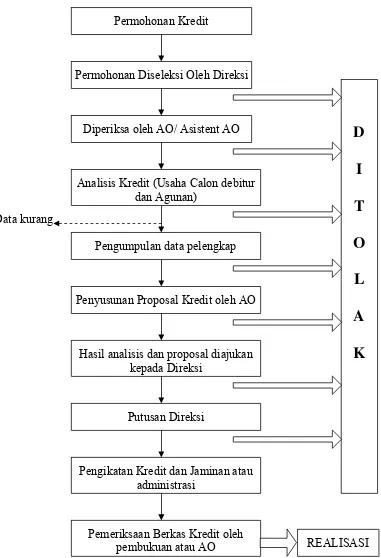

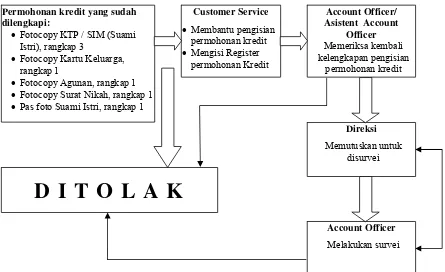

D. Prosedur Pemberian Kredit ... 40

E. Proses yang Ditempuh Dalam Rangka Pemberian Kredit Kepada Debitur ... 42

BAB IV HASIL DAN PEMBAHASAN A. Analisis Deskriptif ... 48

B. Analisis Statistik ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 65 DAFTAR PUSTAKA

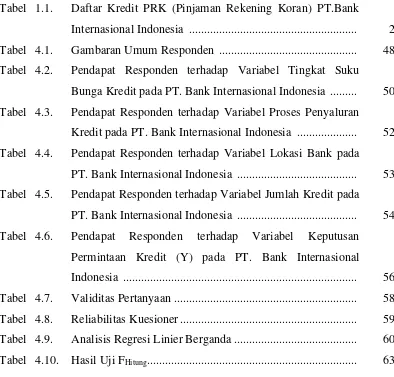

Internasional Indonesia ... 2

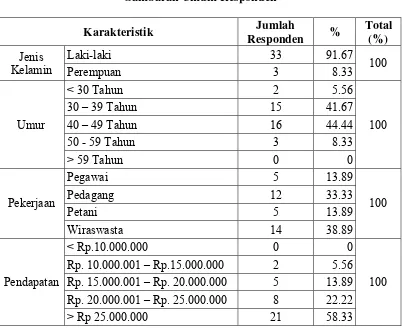

Tabel 4.1. Gambaran Umum Responden ... 48

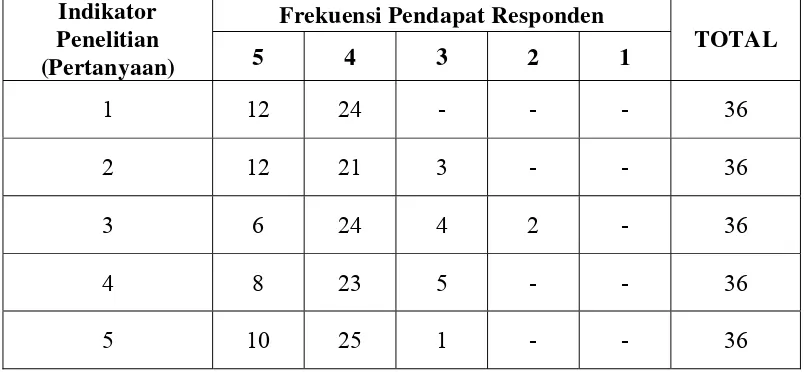

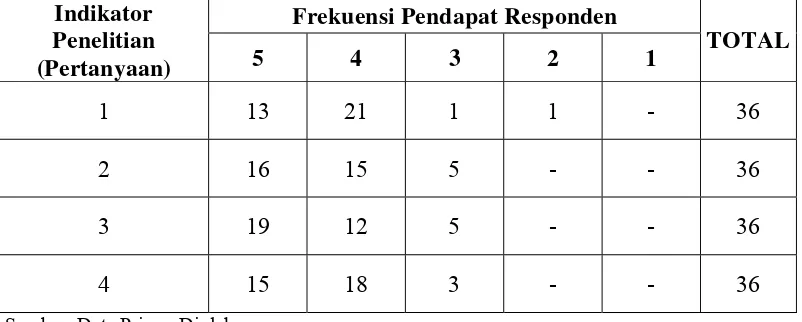

Tabel 4.2. Pendapat Responden terhadap Variabel Tingkat Suku Bunga Kredit pada PT. Bank Internasional Indonesia ... 50

Tabel 4.3. Pendapat Responden terhadap Variabel Proses Penyaluran Kredit pada PT. Bank Internasional Indonesia ... 52

Tabel 4.4. Pendapat Responden terhadap Variabel Lokasi Bank pada PT. Bank Internasional Indonesia ... 53

Tabel 4.5. Pendapat Responden terhadap Variabel Jumlah Kredit pada PT. Bank Internasional Indonesia ... 54

Tabel 4.6. Pendapat Responden terhadap Variabel Keputusan Permintaan Kredit (Y) pada PT. Bank Internasional Indonesia ... 56

Tabel 4.7. Validitas Pertanyaan ... 58

Tabel 4.8. Reliabilitas Kuesioner ... 59

Tabel 4.9. Analisis Regresi Linier Berganda ... 60

Gambar 2.1. Proses Pengambilan Keputusan Pembelian ... 24 Gambar 3.1. Proses Pemberian Kredit pada PT. Bank Internasional

Indonesia Cabang Medan ... 45 Gambar 3.2. Proses Permohonan Kredit pada PT. Bank Internasional

Indonesia Cabang Medan ... 46 Gambar 3.3. Proses Realisasi Kredit pada PT. Bank Internasional

Dalam Memutuskan Pengambilan kredit Pada PT. Bank Internasional Indonesia (BII) Cabang Medan, di bawah Bimbingan Dra. Ramona Hasibuan, MP. Prof. Dr. Rita F. Dalimunthe, SE. M.Si (Ketua Departemen), Drs. Nakman Harahap, M.Si (Penguji I) dan Dr.Elisabeth Siahaan, SE. MEc (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh faktor tingkat suku bunga kredit, proses penyaluran kredit, lokasi bank dan jumlah kredit terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan. Sampel yang digunakan dalam penelitian ini adalah nasabah yang memiliki pinjaman kredit Rekening Koran Pada PT. Bank Internasional Indonesia (BII) Cabang Medan, sebanyak 36 Responden dengan menggunakan Purposive Sampling.

Hasil penelitian ini menunjukkan bahwa Nilai thitung variabel independen

yang digunakan yaitu tingkat suku bunga kredit(X1) dan jumlah kredit(X4)

berpengaruh positif dan signifikan pada tingkat kesalahan α = 5%. Dimana X1 =

0.001 < α = 5% dan X4 = 0.040 < α = 5%, sementara variabel proses penyaluran

kredit(X2) dan lokasi bank(X3) berpengaruh positif tetapi tidak signifikan. Dimana

pada tingkat kesalahan α = 5%, X2 = 0.460 > α = 5%, dan X3 = 0.053 > α = 5%.

Nilai ttabel pada α = 5%, df = (36) = 2.021. Hal ini menunjukkan bahwa tingkat

suku bunga kredit dan jumlah kredit berpengaruh nyata terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan. Sementara proses penyaluran kredit dan lokasi bank berpengaruh tidak nyata terhadap keputusan permintaan kredit pada PT. Bank Internasional Indonesia (BII) Cabang Medan.

A. Latar Belakang Masalah

Peningkatan perkembangan kegiatan perekonomian atau perkembangan

kegiatan usaha dari suatu perusahaan memerlukan sumber-sumber dana dari luar

perusahaan untuk membiayai perusahaan yang semakin berkembang. Sumber

dana yang berasal dari luar dapat diperoleh dengan melakukan pinjaman dari

bank, yang dikenal dengan istilah kredit. Berbagai kondisi yang dialami oleh

perusahaan dengan tingkatan yang berbeda, pada waktu dimana pembiayaan

sendiri tidak mencukupi maka perusahaan memerlukan bantuan pembiayaan

dalam bentuk kredit.

Pada perusahaan skala besar, kebutuhan finansial pemilik yang belum

mencukupi dapat diketahui pada waktu mereka selesai menyusun studi kelayakan.

Atas kekurangan dana, perusahaan dapat mengajukan permohonan kredit kepada

bank baik dalam bentuk kredit investasi atau kredit modal kerja. Sementara pada

perusahaan kecil atau pengusaha kecil, kebutuhan pembiayaan kredit bank muncul

setelah usaha berjalan atau pengusaha tersebut mempunyai pengalaman dalam

menjalankan usahanya.

Sebagai lembaga keuangan yang usaha pokoknya memberikan kredit,

melepaskan uangnya dengan tujuan laba dalam bentuk bunga, dan tujuan safety

yaitu keamanan dari fasilitas yang diberikan dalam bentuk kontinuitas

pembayaran pokok pinjaman. Oleh karena kegiatan pokok dari bank adalah

perkreditan dan keberhasilan setiap bank tergantung pada sebagian besar dari

usaha perkreditannya maka dibutuhkan suatu pengelolaan dan pengaturan yang

terpadu terhadap suku bunga kredit, proses penyaluran kredit, lokasi bank dan

jumlah kredit yang disalurkan dimana faktor-faktor tersebut sangat mempengaruhi

nasabah dalam memutuskan pengambilan kredit. Berbagai tingkat suku bunga

kredit, proses penyaluran kredit, lokasi bank dan jumlah kredit dari bank pesaing

mendorong PT. Bank Internasional Indonesia Cabang Medan agar beroperasi

PT. Bank Internasional Indonesia adalah salah satu bank terbesar di

Indonesia dengan jaringan internasional yang memiliki lebih dari 230 cabang dan

700 ATM diseluruh Indonesia serta tergabung dalam jaringan ATM ALTO dan

CIRRUS. Bank Internasional indonesia menyediakan produk dan jasa untuk

perusahan yang berskala menengah dan komersial serta menyediakan kepada

individu dan layanan perbankan prioritas.

Pada Tabel 1.1 dapat dilihat daftar kredit pinjaman rekening koran yang

sudah disalurkan oleh PT. BII selama tahun 2002 – 2006 sebagai berikut :

Tahun Jumlah Kredit Persentase

(%) Debitur Rupiah

2 0 0 2 2.065 691.500.000.000 ---

2 0 0 3 2.305 817.600.000.000 18,24 %

2 0 0 4 2.555 908.375.000.000 11,10 %

2 0 0 5 2.795 1.252.892.000.000 37,93 %

2 0 0 6 3.041 1.423.730.000.000 13,64 %

Sumber : PT. BII Cabang Medan

Tabel 1.1 Daftar kredit PRK 2002-2006

Pada Tabel 1.1 dapat dilihat bahwa kredit yang disalurkan oleh PT. Bank

Internasional Indonesia mengalami kenaikan dari tahun 2002-2006. Pada tahun

2003 kenaikan permintaan kredit oleh debitur sebesar 18,24 % tahun 2004 sebesar

11,10 % tahun 2005 sebesar 37,93 % dan tahun 2006 sebesar 13,64 %.

Berdasarkan uraian diatas penulis tertarik melakukan penelitian pada bank

yang menyalurkan kredit kepada masyarakat, perusahaan/nasabah yaitu PT. Bank

Internasional Indonesia Cabang Medan sebagai objek penelitian dikarenakan pada

saat ini PT. Bank Internasional Indonesia memiliki tingkat kolektibilitas di bawah

5 (lima). Berdasarkan kriteria tersebut, Bank Indonesia menetapkan PT. Bank

Internasional Indonesia sebagai bank yang sehat. Dalam hal ini, yang dimaksud

dengan tingkat kolektibilitas adalah perbandingan antara Aktiva Tertimbang

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka peneliti merumuskan masalah sebagai berikut :

1. Apakah terdapat pengaruh yang positif dan signifikan antara faktor-faktor tingkat suku bunga, proses penyaluran kredit, lokasi bank dan jumlah kredit terhadap keputusan permintaan kredit pada PT. BANK

INTERNASIONAL INDONESIA.

2. Diantara faktor-faktor tingkat suku bunga, proses penyaluran kredit, lokasi bank dan jumlah kredit, faktor manakah yang paling dominan

mempengaruhi permintaan kredit pada PT. BANK INTERNASIONAL INDONESIA.

C. Kerangka Konseptual

Perusahaan atau perorangan yang ingin mengajukan permohonan kredit ke

bank harus mengevaluasi terlebih dahulu untung ruginya mengajukan kredit

kepada bank dibandingkan dengan sumber pembiayaan lain seperti memanfaatkan

hutang dagang atau menambah modal dari pemilik. Apabila sumber pembiayaan

dari hutang dagang tidak memadai lagi dan demikian pula sumber dana dari

pemilik, maka sumber pembiayaan yang dapat digunakan adalah kredit bank.

Debitur akan berusaha untuk memperoleh kredit dari bank yang menawarkan

tingkat suku bunga yang rendah, proses penyaluran kredit yang mudah, lokasi

bank yang strategis dan jumlah kredit.

Tingkat suku bunga dapat diartikan sebagai harga yang harus dibayar

kepada nasabah yang memiliki simpanan dan juga harga yang dibayar oleh

nasabah yang memperoleh pinjaman kepada bank (Kasmir 2003:133). Naik

turunnya tingkat suku bunga memberikan dampak yang simultan kepada debitur

maupun bank, jika tingkat suku bunga kredit dinaikkan maka permintaan kredit

cenderung akan menurun, dan permintaan kredit yang menurun akan berdampak

negatif terhadap laba bank.

Menurut Kasmir (2003:206) penentuan lokasi bank beserta sarana dan

mudah menjangkau lokasi bank. Penentuan lokasi ini akan mempengaruhi

nasabah untuk melakukan simpanan atau pinjaman kepada sebuah bank oleh

kerena itu penentuan lokasi ini harus dilakukan secara hati-hati.

Perbankan merupakan salah satu industri yang bergerak di sektor jasa.

Sama halnya dengan perusahaan jasa lainnya, proses penciptaan jasa kepada

pelanggan ataupun nasabah juga perlu diperhatikan. Proses produksi ataupun

operasi merupakan faktor penting bagi konsumen yang memiliki tingkat kontak

dengan pelanggan tinggi (Tjiptono 2005:32). Hal ini akan mempengaruhi

penilaian konsumen ataupun nasabah terhadap sebuah pelayanan yang diterima

langsung dari pihak perusahaan lainnya.

Besarnya jumlah kredit juga mempengaruhi permintaan kredit dari suatu

bank, debitur sangat mengharapkan bank dapat merealisasikan kredit sesuai

permintaan mereka.

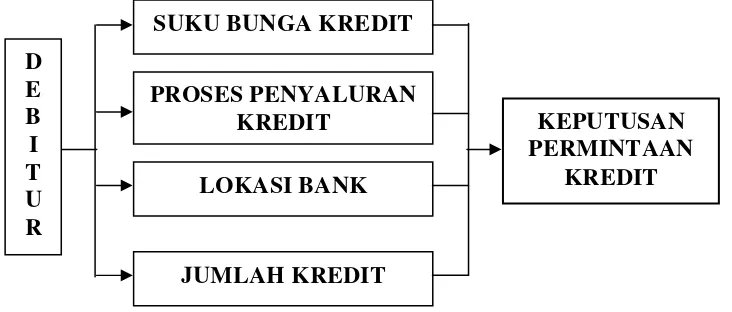

Berdasarkan teori tersebut ada empat variabel yang dianggap peneliti yang

mempengaruhi permintaan kredit dan dapat digambarkan sebagai berikut :

Sumber : Peneliti Terdahulu Diolah Oleh Penulis Gambar 1.1 Kerangka Pemikiran

D. Hipotesis

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis

yang diberikan peneliti adalah :

keputusan permintaan kredit pada PT. Bank Internasional Indonesia.

2. Tingkat suku bunga merupakan faktor yang berpengaruh paling dominan terhadap permintaan kredit pada PT. Bank Internasional Indonesia.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh faktor tingkat suku bunga

kredit, proses penyaluran kredit, lokasi bank dan jumlah kredit

terhadap keputusan permintaan kredit pada PT. Bank Internasional

Indonesia.

2. Untuk mengetahui faktor yang paling berpengaruh terhadap

permintaan kredit pada PT. Bank Internasional Indonesia.

2. Manfaat Penelitian

1. Bagi perusahaan, penelitian ini dapat dijadikan sebagai masukan untuk

mengetahui pengaruh faktor tingkat suku bunga kredit, proses

penyaluran kredit, lokasi bank dan jumlah kredit terhadap keputusan

permintaan kredit.

2. Bagi kalangan akademis lainnya, penelitian ini dapat menjadi bahan

referensi dalam melakukan penelitian tentang objek yang sama dimasa

yang akan datang.

3. Bagi peneliti, penelitian ini dapat memperluas wawasan peneliti

tentang perilaku konsumen dalam hal keputusan permintaan kredit dan

membandingkan teori yang diperoleh dibangku kuliah dengan fakta

F. MetodePenelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan

menganalisis permasalahan, diperlukan pembatasan penelitian yang sesuai

dengan kemampuan dan pengetahuan penulis serta keterbatasan informasi

yang diperoleh pada objek penelitian.

Penelitian yang dilakukan penulis terbatas pada faktor-faktor

sebagai berikut :

1. Tingkat Suku Bunga

2. Proses Penyaluran Kredit

3. Lokasi Bank

4. Jumlah kredit

Penelitian yang dilakukan penulis juga terbatas pada Pinjaman

Rekening Koran / Overdraft Loan (PRK) yang disalurkan oleh PT. Bank

Internasional Indonesia.

2. Defenisi Operasional

Defenisi operasional yang terdapat dalam tulisan ini adalah :

1. Tingkat suku bunga kredit, yaitu harga jual yang harus dibayar oleh

peminjam (nasabah) kepada bank atau dapat juga diartikan sebagai

bunga yang dibebankan kepada nasabah oleh bank.

2. Proses penyaluran kredit, yaitu pelayanan yang diberikan pihak bank

kepada nasabah menyangkut proses penyaluran kredit dan segala

persyaratan yang harus dipenuhi nasabah dalam setiap permohonan

kredit.

3. Lokasi bank, yaitu berkenaan dengan letak atau lokasi bank.

4. Jumlah kredit (Plafond), yaitu pendapat debitur mengenai besarnya

3. Identifikasi Variabel

Pada penelitian ini terdapat lima variabel. Kelima variabel tersebut

dikelompokkan menjadi dua bagian yaitu :

1. Variabel terikat (dependant variable, Yi) adalah permintaan kredit

2. Variabel bebas (independent variable, Xi) meliputi :

a. Tingkat Suku Bunga

b. Proses Penyaluran Kredit

c. Lokasi Bank

d. Jumlah kredit

Hubungan antara kelima variabel tersebut yaitu, bahwa naik

turunnya variabel terikat dipengaruhi oleh kelompok variabel bebas,

artinya salah satu atau lebih variabel bebas berubah maka akan

mengakibatkan variabel terikat ikut berubah.

4. Skala Pengukuran Variabel

Skala PengukuranVariabel yang digunakan pada penelitian ini adalah

skala likert, dimana responden menyatakan tingkat setuju atau tidak setuju

mengenai berbagai pertanyaan mengenai perilaku, objek, orang atau

kejadiaan, dan biasanya skala yang diajukan terdiri atas 5 atau 7 titik

(Kuncoro, 2003:157). Pengukuran dengan skala likert ini dilakukan

dengan pembagian :

a. Nilai 1 untuk jawaban Sangat Tidak Setuju

b. Nilai 2 untuk jawaban Tidak Setuju

c. Nilai 3 untuk jawaban Ragu-Ragu

d. Nilai 4 untuk jawaban Setuju

e. Nilai 5 untuk jawaban Sangat Setuju

5. Tempat dan Waktu Penelitian

Peneliti melakukan penelitian pada PT. Bank Internasional

Indonesia, yang beralamat di Jl. Diponegoro No. 18 Medan. Penelitian ini

6. Populasi dan Sampel

a. Populasi adalah kelompok elemen yang lengkap yang biasanya berupa

orang, objek, transaksi atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103).

Pada penelitian ini yang menjadi populasi adalah Debitur pada

PT. Bank Internasional Indonesia yang memperoleh pinjaman

Rekening Koran / Overdraft Loan (PRK). Jumlah Debitur yang

memperoleh PRK pada PT. Bank Internasional Indodesia berjumlah

360 Debitur.

b. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2003;73). Dalam penelitian ini peneliti

menggunakan metode penarikan sampel dengan purposive sampling,

yaitu 10% dari populasi. Maka sampel yang digunakan peneliti adalah

sebanyak 36 debitur. Metode penarikan sampel yang digunakan adalah

Sampling Insidental. Sampling Insidental adalah teknik penentuan

sampel berdasarkan kebetulan yaitu memilih secara kebetulan

(Sugiyono, 2006;95). Kriteria sampel yaitu nasabah PT.BII yang

melakukan pinjaman Rekening Koran / overdraft Loan (PRK).

7. Jenis Data

Data yang digunakan sebagai informasi untuk melakukan analisis

dan evaluasi adalah :

1. Data primer

Adalah data yang didapat dari sumber pertama baik individu maupun

perorangan seperti hasil dari wawancara atau hasil pengisian

kuesioner.

2. Data Sekunder

Data primer yang telah diolah lebih lanjut dan disajikan baik oleh

8. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan dua cara, yaitu :

1. Wawancara

Dalam hal ini, penulis melakukan wawancara dengan bagian-bagian

yang terkait dengan masalah penelitian yang dilakukan, yaitu dengan

bagian perkreditan dan petugas lapangan.

2. Kuesioner

Dalam hal ini, penulis membuat sejumlah daftar pertanyaan yang

ditujukan kepada pihak terkait, yang bertujuan untuk memperoleh,

memperjelas dan menguatkan data.

9. Analisis Data

Dalam menganalisis data, metode yang digunakan adalah :

1. Metode Analisis Deskriptif

Yaitu metode penganalisaan yang dilakukan dengan cara menentukan

data, mengumpulkan data dan menginterpretasikan data sehingga dapat

memberikan gambaran masalah yang dihadapi.

2. Metode Analisis Regresi berganda

Analisis Regresi Berganda digunakan untuk mengadakan prediksi nilai

dari variabel terikat yaitu keputusan permintaan kredit pada PT. Bank

Internasional Indonesia (Y) dengan ikut memperhitungkan nilai-nilai

variabel bebas, yaitu Tingkat Suku Bunga (X1), Proses penyaluran

kredit(X2), Lokasi Bank(X3), dan Jumlah kredit(X4) sehingga dapat

diketahui pengaruh positif atau negatif dari faktor-faktor Tingkat Suku

Bunga, proses penyaluran kredit, lokasi bank dan jumlah kredit

terhadap keputusan permintaan kredit pada PT. Bank Internasional

Indonesia. Analisis regresi linear berganda dalam penelitian ini

menggunakan bantuan aplikasi Sotfware SPSS (statistic product and

service solution). Adapun model persamaan yang digunakan (Andi,

Y = b0 + b1x1 + b2x2 + b3x3 + b4x4 + e

Keterangan:

Y = Permintaan Kredit

b0 = Konstanta

b1 = Koefisien X1

b2 = Koefisien X2

b3 = Koefisien X3

b4 = Koefisien X4

X1 = Tingkat Suku Bunga

X2 = Proses Penyaluran Kredit

X3 = Lokasi Bank

X4 = Jumlah Kredit

3. Analisis Statistik t

Yaitu sebagai uji signifikan individual. Uji ini menunjukkan seberapa

jauh pengaruh atau variabel penjelas secara individu dalam

menerangkan variasi terikat.

Bentuk pengujiannya adalah :

H0 : b1 = 0, artinya suatu variabel independen merupakan penjelas

yang signifikan terhadap variabel dependen.

H0 : b1 ≠ 0, artinya suatu variabel independen bukan merupakan

penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan :

H0 diterima jika thitung < ttabel pada α = 5%

Ha diterima jika thitung > ttabel pada α = 5%

4. Uji Statistik F

Uji ini disebut juga sebagai uji signifikan simultan. Kuncoro (2003:19)

mengatakan uji ini pada dasarnya menunjukkan apakah semua variabel

bebas yang dimasukkan kedalam model mempunyai pengaruh secara

bersama-sama terhadap variabel terikat.

H0 : b1 = b2 = b3 = b4 = 0, artinya suatu variabel independen bukan

merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : b1 = b2 = b3 = b4 ≠ 0, artinya semua variabel independen secara

simultan merupakan penjelas yang signifikan terhadap variabel

dependen.

Kriteria pengambilan keputusan :

H0 diterima jika thitung < ttabel pada α = 5%

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu 1. Wando Silalahi (2006)

Wando Silalahi melakukan penelitian yang berjudul Analisis Faktor-faktor

yang mempengaruhi keputusan permintaan kredit pada PT. Bank Perkreditan

Rakyat (BPR) Karya Bhakti Ugahari Tanjung Morawa. Tujuan penelitian ini

adalah untuk mengetahui seberapa besar pengaruh faktor tingkat suku bunga

kredit, proses penyaluran kredit dan lokasi bank terhadap keputusan permintaan

kredit pada PT. Bank Perkreditan Rakyat (BPR) Karya Bhakti Ugahari Tanjung

Morawa. Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Hasil dari penelitian ini adalah variabel tingkat suku bunga

kredit dinyatakan paling dominan mempengaruhi keputusan permintaan kredit

pada PT. Bank Perkreditan Rakyat (BPR) Karya Bhakti Ugahari Tanjung

Morawa.

2. Happy N.Y.B. Banjarnahor (2006)

Happy N.Y.B. Banjarnahor melakukan penelitian yang berjudul Analisis

Faktor-faktor yang mempengaruhi keputusan permintaan kredit pada PT. Bank

Sumut Cabang Tarutung. Tujuan penelitian ini adalah untuk mengetahui seberapa

besar pengaruh faktor tingkat suku bunga kredit, jumlah kredit, jangka waktu dan

pelayanan nasabah dalam mempengaruhi dan menentukan keputusan permintaan

kredit pada PT. Bank Sumut Cabang Tarutung. Hasil dari penelitian ini adalah

variabel tingkat suku bunga kredit dinyatakan paling dominan mempengaruhi

keputusan permintaan kredit pada PT. Bank Sumut Cabang Tarutung.

B. Pengertian Pemasaran dan Pemasaran Jasa 1. Pengertian Pemasaran

Pemasaran merupakan kegiatan yang menghubungkan antara perusahaan

satu fungsi pokok bagi kelangsungan hidup perusahaan di samping faktor-faktor

lainnya yang menentukan maju mundurnya perusahaan tersebut.

Pengertian pemasaran didefenisikan dalam beragam konsep yang

dikemukakan oleh para pakar pemasaran, antara lain :

a. Pemasaran merupakan sistem total aktivitas bisnis yang dirancang untuk

merencanakan, menetapkan harga, mempromosikan dan mendistribusikan

produk, jasa, dan gagasan yang mampu memuaskan keinginan pasar

sasaran dalam rangka mencapai tujuan organisasional (Miller & Layton,

2000 dalam Tjiptono: 2005: 2).

b. Pemasaran adalah proses sosial dan manajerial dimana individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan melalui

penciptaan dan pertukaran produk dan nilai satu sama lain (Kotler, 2000

dalam Tjiptono : 2005:2).

Berdasarkan pengertian tersebut, pemasaran diarahkan pada suatu proses

pertukaran antara produsen dan konsumen dengan memberikan kepuasan pada

konsumen dan imbalan yang wajar diterima produsen. Melalui keinginan

pemasaran inilah nantinya perusahaan akan dibantu dalam mencapai tujuan

usahanya untuk mepertahankan kelangsungan hidup, untuk berkembang, dan

untuk memperoleh laba.

2. Pengertian Pemasaran Jasa

Perbedaan antara barang dan jasa seringkali sukar dilakukan. Hal ini

dikarenakan pembelian suatu barang sering disertai dengan jasa-jasa tertentu

(misalnya instalasi, pemberian garansi, penelitian dan bimbingan operasiaonal,

perawatan, dan reparasi) dan sebaliknya pembelian suatu jasa sering juga

melibatkan barang untuk melengkapinya (misalnya makanan di restoran, telepon

dalam jasa telekomunikasi, kapal untuk angkutan umum, dan pesawat dalam jasa

penerbangan). Namun, ada juga produk jasa murni seperti child care, konsultasi

psikologi, dan konsultasi manajemen.

Kotler dalam Tjiptono (2005:16) menyatakan bahwa jasa sebagai salah

yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan

sesuatu. Produknya bisa dan bisa juga tidak terikat pada suatu produk fisik.

Lamb, Hair dan MC Daniel (2001:482) mendefinisikan jasa sebagai hasil

dari usaha penggunaan manusia dan mesin terhadap sejumlah orang atau objek.

Jasa meliputi suatu perbuatan, suatu kinerja, atau suatu upaya yang tidak bisa

diproses secara fisik.

Terdapat beberapa karakteristik unik yang membedakan jasa dengan

barang (Tjiptono, 2005:18) yaitu :

a. Intangibility

Jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja

(performance) atau usaha yang menyebabkan jasa tidak dapat dilihat,

dirasa, dicium, didengar, atau diraba sebelum dibeli atau dikonsumsi.

b. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi. Sedangkan

jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan

dikonsumsi pada waktu dan tempat yang sama

c. Variability/heterogencity/inconsistency

Jasa bersifat variabel karena merupakan non-standardied output, artinya

banyak variabel yang dibentuk, kualitas dan jenis tergantung siapa, kapan,

dan dimana jasa tersebut diproduksi.

d. Perishability

Ini berarti jasa tidak tahan lama dan tidak dapat disimpan. Kamar hotel

yang tidak dihuni atau kapasitas jalur telepon yang tidak dimanfaatkan

akan berlalu atau hilang begitu saja ketika tidak dapat disimpan.

Upaya untuk memahami sistem pemasaran jasa akan lebih mudah apabila

kita terlebih dahulu memahami bisnis jasa sebagai suatu sistem. Sebagai suatu

sistem, pemasaran jasa merupakan penggabungan dari sistem operasi dan sistem

penyajian jasa dengan media yang dipakai untuk mengkomunikasikan jasa kepada

C. Bauran Pemasaran

Suatu perusahaan dalam melakukan kegiatan pemasarannya dihadapkan

pada faktor-faktor yang ada didalam perusahaan (intern) yang dapat dikendalikan

dan faktor-faktor diluar perusahaan (ekstern) yang tidak dapat dikendalikan.

Faktor-faktor ekstern yang tidak dapat dikendalikan perusahaan itu adalah:

a. Keadaan perekonomian baik didalam maupun luar negeri

b. Lingkungan sosial

c. Situasi politik

d. Perkembangan ilmu pengetahuan dan teknologi

e. Peraturan-peraturan saingan.

Sedangkan faktor-faktor yang dapat dikendalikan disebut juga faktor

internal perusahaan yang sepenuhnya dapat dikuasai dan dipengaruhi oleh

perusahaan, merupakan senjata bagi perusahaan untuk dapat berdiri dan

berkembang dalam memenuhi permintaan pasar. Faktor-faktor inilah yang

dinamakan bauran pemasaran (marketing mix).

Tjiptono (2005:30) menyatakan bahwa bauran pemasaran merupakan

seperangkat alat yang digunakan pemasar untuk membentuk karakteristik jasa

yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk

menyusun strategi jangka panjang dan merangcang program taktik jangka pendek.

Penyusunan komposisi unsur-unsur bauran pemasaran dalam rangka

pencapaian tujuan organisasi bila dianalogikan dengan juru masak yang meramu

berbagai bahan masakan menjadi hidangan yang bergizi dan enak untuk disantap.

Proses meramu bahan yang dilakukan pemasar dan juru masak memiliki

persamaan yaitu sama-sama merupakan perpaduan antara ilmu pengetahuan

(science) dan seni (art). Dengan demikian, unsur pengalaman, kompetensi,

pengetahuan dan kreativitas memainkan peranan penting dalam menunjang

kesuksesan pemasar maupun juru masak.

Ada delapan unsur-unsur bauran pemasaran yang digunakan pada

a. Produk (Product)

Merupakan bentuk penawaran organisasi jasa yang ditujukan untuk

mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan

pelanggan. Dalam konteks ini, produk bisa berubah apa saja (baik berwujud fisik

maupun yang tidak) yang dapat ditawarkan kepada pelanggan potensial untuk

memenuhi kebutuhan dan keinginan tertentu.

Keputusan bauran produk yang dihadapi pemasar jasa bisa sangat berbeda

dengan yang dihadapi pemasar barang. Aspek perkembangan jasa baru juga

memiliki keunikan khusus yang berbeda dengan barang, yakni jasa baru sukar

diproteksi dengan paten.

Strategi produk yang dapat dilakukan oleh pemasar perbankan yaitu sebagai

berikut :

1. Penentuan logo atau motto

2. Menciptakan merek

3. Menciptakan kemasan

4. Keputusan label

b. Harga (Pricing)

Keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis,

seperti tingkat harga, struktur diskon, syarat pembayaran dan tingkat diskriminasi

harga diantara berbagai kelompok pelanggan. Bagi perbankan terutama bank yang

bersifat konvensional harga adalah bunga, biaya administrasi, biaya provisi, dan

komisi biaya kirim, biaya tagih, biaya sewa, biaya iuran dan biaya-biaya lainnya.

Sedangkan harga bagi bank yang berdasarkan prinsip syariah adalah bagi hasil.

Penentuan harga oleh suatu bank dimaksudkan untuk mencapai berbagai

tujuan seperti untuk bertahan hidup (survival), untuk memaksimalkan laba,

memperbesar pangsa pasar (market share), memberikan kesan bahwa jasa bank

yang ditawarkan memiliki kualitas yang tinggi, serta dengan penentuan harga juga

ditujukan agar harga yang ditawarkan tidak melebihi harga pesaing artinya bunga

simpanan diatas pesaing dan bungan pinjaman dibawah pesaing.

Bunga bank menurut Kasmir(2003:133) dapat diartikan sebagai balas jasa

membeli atau menjual produknya. Bunga bagi bank juga dapat diartikan sebagai

harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga

yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh

pinjaman).

Pada kegiatan perbankan konvensional sehari-hari, ada dua macam bunga

yang diberikan kepada nasabahnya, yaitu :

1. Bunga simpanan, yaitu harga beli yang harus dibayar bank kepada nasabah

pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balas jasa

kepada nasabah yang menyimpan uangnya di bank.

2. Bunga pinjaman, yaitu bunga yang dibebankan kepada para peminjam

(debitur) atau harga jual yang harus dibayar oleh nasabah peminjam

kepada bank. Bagi bank bunga pinjaman merupakan harga jual dan contoh

harga jual adalah bunga kredit.

Besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi

oleh keduanya, artinya baik bunga simpanan maupun pinjaman saling

mempengaruhi, di samping pengaruh faktor-faktor lainnya, seperti jaminan,

jangka waktu, peraturan pemerintah dan target laba.

Fakto-faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga secara garis besar sebagai berikut :

1. Kebutuhan dana

Apabila bank kekurangan dana (simpanan sedikit), sementara permohonan

pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut

cepat terpenuhi dengan meningkatkan suku bunga simpanan. Dengan

meningkatnya suku bunga simpanan akan menarik nasabah untuk

menyimpan uang di bank. Dengan demikian kebutuhan dana dapat

terpenuhi. Demikian sebaliknya, apabila kelebihan dana dimana simpanan

banyak akan tetapi permohonan kredit sedikit, maka bank akan

menurunkan suku bunga pinjaman sehingga meningkatkan permohonan

kredit. Atau dapat juga dengan menurunkan suku bunga simpanan agar

2. Persaingan

Perusahaan dalam memperebutkan dana simpanan, maka disamping faktor

promosi, yang paling utama adalah memperhatikan pesaing. Dalam arti

jika untuk bunga simpanan rata-rata 16% pertahun, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas

bunga pesaing, misalnya 17% pertahun. Namun sebaliknya, untuk bunga

pinjaman kita harus berada di bawah bunga pesaing.

3. Kebijaksanaan pemerintah

Dalam kondisi tertentu pemerintah dapat menentukan batas maksimal atau

menimal suku bunga, baik bunga simpanan maupun bunga pinjaman.

Dengan ketentuan batas minimal atau maksimal tingkat suku bunga maka

bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Target laba yang diinginkan merupakan besarnya keuntungan yang

diinginkan oleh bank. Jika laba yang diinginkan besar maka bunga

pinjaman ikut besar dan demikian pula sebaliknya. Oleh karena itu pihak

bank harus hati-hati dalam menentukan persentasi laba atau keuntungan

yang diinginkan.

5. Jangka Waktu

Semakin panjang jangka waktu pinjaman, maka semakin tinggi bunganya.

Hal ini sebabnya besarnya kemungkinan resiko dimasa mendatang,

demikian sebaliknya.

6. Kualitas dan nilai jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga

kredit yang dibebankan dan sebaliknya. Sebagai contoh dengan jaminan

sertifikat deposito bunga pinjaman akan lebih rendah jika dibandingkan

dengan jaminan tanah. Alasa utama perbedaan ini adalah hal pencairan

jaminan apabila kredit yang diberikan bermasalah. Bagi jaminan yang

likuid seperti sertifikat deposito ataupun rekening giro yang dibekukan

7. Reputasi perusahaan

Bonafitas dari suatu perusahaan yang akan memperoleh kredit juga sangat

menentukan tingkat suku bunga yang akan dibebankan nantinya. Hal ini

karena perusahaan yang bonafit kemungkinan resiko kredit macet dimasa

yang akan datang relatif lebih kecil.

8. Produk yang kompetitif

Maksudnya produk yang dibiayai kredit tersebut laku dipasaran. Untuk

produk yang kompetitif, bunga kredit yang dibebankan relatif lebih kecil

dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan yang baik

Biasanya pihak bank akan membedakan nasabahnya menjadi dua yaitu

nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini

didasarkan pada loyalitas nasabah. Nasabah utama biasanya memiliki

hubungan yang baik dengan bank dan bunga yang dibebankan akan

berbeda dengan nasabah biasa.

10.Jaminan pihak ketiga

Dalam hal ini pihak ketiga yang memberikan jaminan kepada bank untuk

menanggung segala resiko yang dibebankan kepada penerima kredit.

Biasanya pihak yang memberikan jaminan bonafit, baik dari segi

kemampuan membayar, nama baik maupun loyalitasnya terhadap bank,

sehingga bunga yang dibebankanpun juga berbeda. Demikian pula

sebaliknya jika pinjaman pihak ketiganya kurang bonatid atau tidak dapat

dipercaya, maka mungkin tidak dapat digunakan sebagai jaminan pihak

ketiga oleh pihak perbankan.

c. Saluran Distribusi atau Lokasi (Place)

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi

para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

keputusan mengenai lokasi dimana sebuah hotel atau restoran harus didirikan).

Selain itu, penggunaan perantara untuk meningkatkan aksesibilitas jasa bagi para

liburan secara langsung kepada konsumen), dan keputusan non-lokasi yang

ditetapkan demi ketersediaan jasa (contohnya, penggunaan telephone delivery

system).

Pemilihan lokasi suatu bank perlu mempertimbangkan hal-hal sebagai

berikut:

1. Dekat dengan kawasan industri atau pabrik

2. Dekat dengan lokasi perkantoran

3. Dekat dengan lokasi pasar

4. Dekat dengan lokasi perumahan atau masyarakat

5. Mempertimbangkan jumlah pesaing yang ada disuatu lokasi.

d. Promosi (Promotion)

Bauran promosi meliputi berbagai metode untuk mengkomunikasikan

manfaat jasa kepada pelanggan potensial dan aktual. Metode-metode tersebut

terdiri atas periklanan, promosi penjualan, direct marketing, personal selling dan

public relations.

Menurut Kasmir (2002:19), biasanya bank melakukan empat sarana

promosi, yaitu:

1. Periklanan (Advertising)

Iklan merupakan sarana promosi yang digunakan oleh bank guna

mengimformasikan, menarik dan mempengaruhi calon nasabahnya. Media

yang dapat dilakukan seperti pemasangan billboard dijalan-jalan strategis,

pencetakan brosur baik disebarkan disetiap cabang atau pusat perbelanjaan,

pemasangan spanduk, melalui koran, majalah, radio, televisi, dan media

lainnya.

Adapun pertimbangan penggunaan media yang akan dipakai untuk

pemasangan iklan disuatu media antara lain:

a. Jangkauan media yang akan digunakan

b. Sasaran atau konsumen yang dituju

2. Promosi penjualan (sales promotion)

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau

untuk meningkatkan jumlah nasabah. Bagi bank promosi penjualan dapat

dilakukan melalui:

a. Pemberian bunga khusus (special rate) untuk jumlah dana yang relatif

besar walaupun hal ini akan mengakibatkan persaingan tidak sehat.

b. Pemberian insentif kepada setiap nasabah yang memiliki jumlah

simpanan tertentu.

c. Pemberian cenderamata, hadiah serta kenang-kenangan lainnya kepada

nasabah yang loyal, serta promosi dan penjualan lainnya.

3. Publisitas (Pulicity)

Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui

kegiatan seperti pameran, bakti sosial dan kegiatan lainnya. Kegiatan

publisitas dapat meningkatkan pamor bank dimata nasabahnya. Untuk itu

kegiatan publisitas perlu dilakukan lebih sering dengan mempertimbangkan

hal-hal tertentu seperti biaya yang dikeluarkan dan juga nasabah yang

ditargetkan.

4. Penjualan Pribadi (Personal Sales)

Pada dunia perbankan, penjualan pribadi lebih banyak dilakukan oleh

petugas customer service. Dalam hal ini customer sevice memegang peranan

sebagai pembinaan hubungan dengan masyarakat atau public relation.

Customer service bank dalam melayani nasabah selalu berusaha menarik para

calon nasabah menjadi nasabah bank yang bersangkutan dengan berbagai cara.

e. Partisipan/Orang (People)

Bagi perusahaan jasa, orang merupakan unsur vital dalam bauran

pemasaran. Bila produksi dapat dipisahkan dari konsumen seperti yang biasa

terjadi pada pemasaran barang manufaktur, pihak manajemen biasanya dapat

mengurangi pengaruh sumber daya manusia terhadap output akhir yang diterima

pelanggan. Seorang konsumen tidak terlalu memikirkan bagaimana sebuah mobil

dibuat, bagaimana keadaan karyawan produksi berpakaian, berkomunikasi dan

Pada industri jasa, bagaimana seorang karyawan bertingkah laku dan

bertindak akan berpengaruh langsung kepada output yang diterima pelanggan.

Oleh karena itu, setiap organisasi jasa (terutama yang tingkat kontak dengan

pelanggan tinggi) haruslah secara jelas menentukan apa yang diharapkan dari

setiap karyawan dalam interaksinya dengan pelanggan.

f. Bukti Fisik (Physical Evidence)

Salah satu unsur penting dalam bauran pemasaran adalah upaya

menawarkan bukti fisik dari karakteristik jasa. Hal ini disebabkan karakteristik

jasa yang intangibel. Bukti fisik ini bisa dalam berbagai bentuk, misalnya brosur

paket liburan, pemampilan staf yang rapi dan sopan, dekorasi internal dan

eksternal yang atraktif (seperti ruang praktek dokter anak yang didekorasi dengan

nuansa anak-anak), ruangan tunggu nyaman dan bentuk fisik lainnya

g. Proses (Process)

Proses produksi arau operasi merupakan faktor penting bagi konsumen

dengan tingkat kontak dengan pelanggannya tinggi (hinh-contact service). Proses

bagaimana jasa (pelayanan) disampaikan tersebut menetukan kepuasan pelanggan.

Staff yang perhatian, ceria, gembira dan ramah dapt membantu atau mengurangi

kesulitan nasabah yang harus menunggu atau antri. Kejelasan akan kebijakan,

aturan atau prosedur dalam sistem janji, kapasitas yang tersedia, kelancaran

informasi yang dibutuhkan akan sangat mempengaruhi persepsi pelanggan akan

kualitas jasa yang diberikan.

h. Layanan Pelanggan (Customer Services)

Dalam sektor jasa, layanan pelanggan dapat diartikan sebagai total jas

yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur

bauran pemasaran ini tidak dapat diisolasi hanya pada departemen layanan

D. Prilaku Konsumen dan Proses Pengambilan Keputusan 1. Prilaku Konsumen

Prilaku konsumen menurut The American Marketing Association dalam

Setiadi (2003:3) adalah interaksi dinamis antara afeksi, kognisi, perilaku dan

lingkungan mereka dimana manusia melakukan kegiatan pertukaran dalam hidup

mereka. Dari defenisi tersebut terdapat tiga ide penting dari perilaku konsumen

yaitu: (1) perilaku konsumen adalah dinamis; (2) hal tersebut melibatkan interaksi

antara afeksi dan kognisi, perilaku dan kejadian di sekitar; serta (3) hal tersebut

melibatkan pertukaran.

Faktor-faktor yang mempengaruhi perilaku konsumen adalah:

a. Faktor kebudayaan merupakan faktor penentu yang paling dasar dari

keinginan dan prilaku seseorang. Bila mahluk-mahluk lainnya bertindak

berdasarkan naluri, maka prilaku manusia umumnya dipelajari. Seorang

anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi,

preferensi dan prilaku melalui suatu proses sosialisasi yang melibatkan

keluarga dan lembaga sosial lainnya.

b. Faktor sosial terdiri atas kelompok referensi yaitu seluruh kelompok yang

mempunyai pengaruh langsung maupun tidak langsung terhadap sikap

atau prilaku seseorang, keluarga, ataupun peran dan status yaitu posisi

seseorang dalam setiap kelompok. Faktor sosial ini turut memberikan

pengaruh dalam membentuk prilaku seseorang.

c. Faktor pribadi, seperti umur dan tahapan dalam siklus hidup, pekerjaan,

keadaan ekonomi, gaya hidup serta kepribadian dan konsep diri.

d. Faktor psikologis yaitu faktor-faktor yang mempengaruhi prilaku

konsumen yang lahir dari dalam diri manusia itu sendiri seperti motivasi,

persepsi, proses belajar, serta kepercayaan dan sikap.

2. Proses Pengambilan Keputusan Pembelian

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut :

keputusan pembelian dan prilaku pasca pembelian. Dan dapat digambarkan

sebagai berikut :

Sumber: Nugroho Setiadi, Perilaku Konsumen, Kencana, Jakarta 2003 hal.16

Gambar 2.1. Proses Pengambilan Keputusan Pembelian

Secara rinci tahap-tahap ini dapat diuraikan sebagai berikut:

a. Pengenalan Masalah, yaitu konsumen menyadari akan adanya kebutuhan.

Konsumen menyadari adanya perbedaan antara kondisi sesungguhnya

dengan kondisi yang diharapkan.

b. Pencarian informasi, yaitu konsumen yang mulai timbul minatnya akan

terdorong untuk mencari informasi yang lebih banyak lagi. Proses ini

diperoleh dari bahan bacaan, menelepon teman ataupun melakukan

kegiatan-kegiatan mencari lainnya.

c. Evaluasi alternatif, yaitu mempelajari dan mengevaluasi alternatif yang

diperoleh melalui pencarian informasi untuk mendapatkan alternatif

terbaik yang akan digunakan untuk melakukan keputusan pembelian.

d. Keputusan pembelian, yaitu melakukan keputusan untuk melakukan

pembelian yang telah diperoleh dari evaluasi alternatif.

e. Perilaku sesudah pembelian, yaitu keadaan dimana sesudah pembelian

terhadap suatu produk atau jasa maka konsumen akan mengalami beberapa

tingkat kepuasan atau ketidakpuasan.

E. Pengertian Kredit 1. Pengertian Kredit

Dalam kehidupan sehari-hari istilah kredit tidak asing lagi bagi kita. Di

tengah-tengah kehidupan sekarang ini banyak masyarakat yang menggunakan

fasilitas ini untuk kegiatan ekonominya. Kredit berasal dari bahasa Yunani yaitu

“credere” yang artinya “kepercayaan” dan dari bahasa Latin yaitu “creditum”

Menurut Undang-undang No. 10 Tahun 1998 tentang perbankan, kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga (Kasmir, 2003:92).

Dari pengertian di atas dapat ditarik kesimpulan yaitu:

a. Adanya suatu penyerahan uang/tagihan atau barang yang menimbulkan

tagihan kepada pihak lain dengan harapan bank dapat memperoleh

pendapatan yang berasal dari bunga yang dibebankan pada pinjaman tersebut.

b. Kredit diawali dengan adanya perjanjian atas dasar kepercayaan dimana

masing-masing pihak yang terikat oleh perjanjian kredit tersebut harus

mematuhi kewajiban yang telah disepakati.

c. Dalam perjanjian kredit terdapat kesepakatan pelunasan utang dan bunga

yang diselesaikan dalam jangka waktu tertentu sesuai dengan kesepakatan

bersama.

3. Unsur-Unsur Kredit

Di dalam pemberian kredit ada beberapa unsur yang harus diperhatikan,

yaitu:

a. Kepercayaan, yaitu suatu keyakinan dari si pemberi kredit kepada penerima

kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang ataupun

jasa akan benar-benar diterima dalam jangka waktu tertentu di masa yang akan

datang.

b. Kesepakatan, yaitu suatu perjanjian sepakat antara si pemberi kredit dan si

penerima kredit untuk melaksanakan hak dan kewajibannya selama perjanjian

kredit berlangsung.

c. Jangka waktu, yaitu pinjaman atau kredit yang diberikan telah disepakati

untuk masa waktu tertentu sesuai dengan perjanjian. Jangka waktu tersebut

bisa kurang dari setahun (jangka pendek), satu sampai tiga tahun (jangka

menengah), atau lebih dari tiga tahun ( jangka panjang).

d. Resiko, yaitu suatu resiko yang harus dihadapi oleh si pemberi kredit akibat

e. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang dikenal dengan

bunga dan biaya administrasi.

f. Kreditur, yaitu adanya orang atau badan yang memiliki barang, jasa atau uang

yang dapat dipinjamkan pada orang lain.

g. Debitur, yaitu adanya orang atau badan sebagai orang yang memerlukan atau

meminjam barang, jasa atau uang.

4. Fungsi Kredit

Sebagai lembaga keuangan, bank maupun non bank sangat berperan dalam

kehidupan perekonomian, termasuk dalam hal pemberian kredit. Dalam hal ini

kredit mempunyai beberapa fungsi yaitu:

1. Untuk meningkatkan daya guna uang

Dengan adanya pemberian kredit, maka si penerima kredit dapat

menghasilkan barang atau jasa dari pemanfaatan kredit tersebut.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang akan beredar dari suatu wilayah ke wilayah lain sehingga

bila ada suatu daerah yang kekurangan uang, maka dengan adanya kredit

maka daerah tersebut akan memperoleh tambahan kredit.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan debitur dapat digunakan kreditur untuk mengolah

barang yang tidak berguna menjadi barang yang bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat memperlancar atau menambah peredaran barang dalam suatu

wilayah atau antar wilayah.

5. Sebagai alat stabilitas ekonomi

Kegiatan perkreditan dapat membantu dalam kegiatan ekspor sehingga dapat

meningkatkan devisa negara.

6. Untuk meningkatkan gairah berusaha

Pemberian kredit sangat membantu bagi mereka yang memiliki usaha sendiri

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik terutama

dalam peningkatan pendapatan. Jika kredit yang diberikan digunakan untuk

membangun sebuah pabrik, maka pabrik tersebut akan memerlukan tenaga

kerja, dalam hal ini akan mengurangi pengangguran. Masyarakat yang

bermukim di sekitar pabrik juga akan memperoleh tambahan pendapatan

dengan membuka warung atau kedai nasi.

5. Tujuan Kredit

Pada dasarnya kredit bertujuan untuk memperoleh keuntungan sesuai

dengan prinsip ekonomi yaitu dengan pengorbanan yang sekecil-kecilnya akan

diperoleh keuntungan yang sebesar-besarnya. Dengan demikian tujuan pemberian

kredit yang dilakukan oleh suatu badan usaha adalah sebagai berikut:

1. Mencari keuntungan

Yaitu memperoleh hasil melalui pendapatan bunga dan biaya administrasi

yang dibebankan kepada nasabah.

2. Membantu Usaha nasabah

Yaitu membantu nasabah dalam penambahan modal untuk menjalankan

usahanya.

3. Membantu pemerintah

Keuntungan pemerintah dengan adanya pemberian kredit adalah:

1. Adanya keuntungan dari pajak yang berasal dari bank/badan usaha dan

nasabah.

2. Membuka lapangan kerja yang baru dengan adanya pembangunan usaha

atau pengembangan usaha yang membutuhkan tenaga kerja.

3. Meningkatkan barang dan jasa yang beredar di masyarakat.

4. Menghemat devisa negara dengan adanya pembukaan atau pengembangan

usaha sehingga barang dan jasa yang dahulu di impor sekarang telah di

produksi di dalam negeri.

5. Meningkatkan devisa negara apabila kredit yang diberikan untuk

6. Prinsip-Prinsip Pemberian Kredit

Dalam aktivitas pemberian kredit, lembaga pemberi kredit harus

berpedoman pada prinsip pemberian kredit, memperhatikan

prinsip-prinsip pemberian kredit tersebut bertujuan untuk meminimalisasi kredit yang

berkualitas kurang baik.

Setiap proses pemberian kredit diperlukan adanya pertimbangan yang

matang supaya “kepercayaan” yang menjadi unsur utama dari kredit benar-benar

terwujud dan kredit yang diberikan tepat pada sasarannya.

Konsep yang sering digunakan adalah prinsip 6C yaitu:

1. Character

Sifat atau watak dari orang-orang yang akan menerima kredit benar-benar

dapat dipercaya dan hal ini tercermin dari latar belakang calon debitur baik

dari segi pekerjaan maupun pribadi.

2. Capacity

Kemampuan debitur dalam menjalankan usaha dan menghasilkan

pendapatan. Kemampuan ini cukup penting karena turut menentukan

berhasil atau tidaknya perusahaan di masa yang akan datang. Kemampuan

ini dapat dilihat dari latar belakang pendidikan, pengalaman bisnis dan

laba yang dihasilkan oleh perusahaan.

3. Capital

Untuk melihat kondisi keuangan perusahaan dan pengunaannya dalam

menjalankan usaha. Kondisi keuangan tersebut dapat dilihat dari laporan

keuangan perusahaan dengan mengukur rentabilitas, likuiditas dan

solvabilitasnya.

4. Collateral

Merupakan jaminan yang diberikan oleh calon debitur sebagai pengaman

atas kredit yang diberikan. Besarnya nilai jaminan minimal sama dengan

besarnya kredit yang diberikan atau akan lebih baik jika nilai dari barang

5. Condition of economic

Dalam menilai suatu kredit juga harus memperhatikan berbagai situasi

seperti keadaan perekonomian, keadaan sosial budaya dan

peraturan-peraturan yang dikeluarkan pemerintah pusat dan daerah. Apakah situsasi

tersebut dapat merangsang perkembangan usaha calon debitur atau

sebaliknya.

6. Constraint

Merupakan penilaian terhadap batasan-batasan untuk melakukan usaha di

suatu tempat. Misalnya pembangunan pabrik kelapa sawit hendaknya

memperhatikan daerah sekitar sehingga tidak menimbulkan pencemaran

lingkungan.

7. Jenis-jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula jenis

kreditnya. Dalam prakteknya kredit yang ada di masyarakat terdiri dari berbagai

jenis yang dapat dilihat dari beberapa segi sebagai berikut:

a. Dilihat dari segi kegunaan

Dalam hal ini kredit digunakan untuk kegiatan utama atau hanya untuk kegiatan tambahan. Ditinjau dari segi kegunaannya terdapat dua jenis kredit yaitu:

1. Kredit Modal Kerja

Digunakan untuk meningkatkan produksi dalam operasionalnya.

Sebagai contoh kredit yang digunakan untuk membeli bahan baku,

membayar gaji karyawan atau biaya lain yang berhubungan dengan

proses produksi perusahaan.

2. Kredit Investasi

Biasanya digunakan untuk keperluan kegiatan usaha atau membangun

proyek/pabrik baru atau rehabilitasi. Misalnya untuk membangun

b. Dilihat dari Segi Tujuan Kreditnya

1. Kredit Produktif

Merupakan kredit yang digunakan untuk memperlancar kegiatan

usahanya. Kredit ini diberikan untuk menghasilkan barang dan jasa.

2. Kredit Konsumtif

Dalam kredit ini tidak ada penambahan barang dan jasa yang

dihasilkan karena kredit ini hanya untuk dikonsumsi secara pribadi

oleh badan usaha atau perseorangan. Sebagai contoh untuk membeli

mobil atau rumah.

3. Kredit perdagangan

Kredit yang digunakan untuk kegiatan perdagangan, biasanya

digunakan untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini

biasa diberikan kepada supplier atau agen yang membeli barang

dagangan dalam jumlah besar seperti ekspor dan impor.

c. Dilihat dari Segi Jangka Waktu

Yaitu kredit yang dilihat dari masa pemakaian kredit mulai dari pertama

kali kredit diberikan samapai masa pelunasannya. Jenis kredit ini adalah:

1. Kredit Jangka Pendek

Merupakan kredit yang berjangka waktu maksimum satu tahun.

Contohnya adalah kredit untuk tamnaman palawija atau padi.

2. Kredit Jangka Menengah

Merupakan kredit yang berjangka waktu berkisar satu sampai dengan

tiga tahun. Contoh kredit ini adalah untuk pertanian, seperti jeruk atau

pertenakan kambing.

3. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya lebih dari tiga tahun.

Contoh kredit ini adalah perkebuanan karet atau kelapa sawit.

d. Dilihat dari segi jaminannya.

Maksudnya adalah setiap pemberian fasilitas kredit harus dilindungi

diberikan. Yang termasuk ke dalam jenis kredit ini adalah:

1. Kredit dengan Jaminan

Kredit yang diberikan dengan jaminan berupa barang tidak bergerak

atau surat-surat berharga seperti obligasi dan saham.

2. Kredit tanpa jaminan

Merupakan kredit tanpa jaminan berupa barang tetapi dengan melihat

prospek usaha, karakter, loyalitas atau nama baik calon debitur.

e. Dilihat dari segi sector usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda, oleh karena

itu pemberian fasilitas kredit pun berbeda pula. Yang termasuk dalam

jenis kredit ini adalah:

1. Kredit Pertanian

Merupakan kredit yang digunakan untuk membiayai sektor

pertanian atau perkebunan rakyat. Sektor usaha ini dapat berupa

jangka pendek atau jangka panjang.

2. Kredit Peternakan

Yang termasuk ke dalam jenis kredit ini adalah peternakan ayam

untuk jangka pendek dan kredit peternakan sapi atau kambing

untuk jangka panjang.

3. Kredit Industri

Merupakan kredit yang digunakan untuk membiayai usaha di

bidang industri kecil, menengah atau besar.

4. Kredit Pertambangan

Merupakan kredit yang digunakan untuk jenis usaha tambang yang dalam jangka waktu panjang, seperti tambang timah, emas atau minyak.

5. Kredit Pendidikan

Merupakan kredit yang digunakan untuk membangun sarana dan

prasarana pendidikan serta kredit untuk para mahasiswa.

6. Kredit Profesi

Merupakan kredit yang diberikan kepada para profesional seperti

7. Kredit Perumahan

Kredit yang diberikan untuk membiayai pembangunan atau

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Awal pendirian Bank Internasional Indonesia adalah dari kesepakatan

sejumlah pengusaha di Jakarta untuk mendirikan sebuah bank. Bank Internasional

Indonesia pertama sekali berdiri pada tahun 1956. Kepemilikan saham pada saat

itu adalah :

1. Sinar Mas Group 50%

2. Eka Tjipta Widjaya 50%

Operasional bank dijalankan sesuai kondisi saat itu, yaitu tradisional dan

kekeluargaan. Pergantian pengurus bank dilakukan berulang kali tetapi masih

dilingkungan keluarga sehingga perkembangan Bank Internasional Indonesia

cenderung berjalan lambat, sehingga pada tahun 2000 bank mengalami

masa-masa sulit dalam bidang keuangan dan akhirnya pada tahun 2000 para pemilik

saham Bank Internasional Indonesia mengambil tindakan untuk menjual

sahamnya sehingga kepemilikan saham berganti dari Sinar Mas Group dan Eka

Tjipta Widjaya kepada :

1. Pemerintah Indonesia sebanyak 87 %

2. Masyarakat umum 13 %

Selanjutnya pada tahun 2004 komposisi kepemilikan saham berganti lagi menjadi:

1. Temasek Group 60 %

2. Masyarakat Umum 23 %

3. Sisanya Milik Pemerintah Indonesia

Bank Internasional Indonesia (BII) Cabang Medan berdiri pada tahun

1962. Pada saat ini Bank Internasional Indonesia Cabang Medan telah memiliki

14 kantor cabang pembantu.

B. Struktur Organisasi Perusahaan

PT. Bank Internasional Indonesia berkantor pusat di Jakarta. Berdasarkan

PT. Bank Internasional Indonesia Cabang Medan. Struktur organisasi PT. Bank

Internassional Indonesia Cabang Medan dapat dilihat pada lampiran.

Uraian struktur organisasi tersebut sebagai berikut:

Pemimpin cabang sebagai pemimpin dan pemegang tertinggi kewenangan di

kantor cabang. Dalam menjalankan kegiatan operasional pemimpin cabang

didampingi oleh wakil pimpinan cabang yang sekaligus sebagai pimpinan

operasional. Dalam kegiatan perkreditan pemimpin cabang didampingi oleh dua

orang manajer kredit yakni Commercial Banking Manager dan Consumer

Banking Manager yang sekaligus membawahi para Account Officer yang berada

di bawah mereka. Pemimpin cabang selain didampingi oleh Commercial Banking

Manager dan Consumer Banking Manager, juga membawahi sekretaris,

personalia, taksasi, yuridis, platinum access dan team leader funding. Wakil

pimpinan cabang membawahi bidang operasional sekaligus menjadi manager

opersional cabang. Dalam kewenangannya sebagai wakil pimpinan cabang,

membawahi tiga orang assistant manager operasional yang pertama membawahi

pembukuan, letter of credit, giralisasi, dan bagian umum. Assistant manager yang

kedua membawahi head back office yang beranggotakan bagian kliring, pu valas

dan rupiah, inkaso, bagian deposito, reksa dana, bagian atm dan operasional arco.

Assistant manager yang ketiga membawahi custumer service, teller dan call

center. Wakil pemimpin cabang selain membawahi tiga orang assistant manager

operasional, juga membawahi TBU, BCU, EDP, admin kredit dan dua belas

kantor-kantor kas.

C. Jenis-Jenis Fasilitas Kredit Pada PT. BII

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang diwajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang disepakati.

Di BII, kredit dibagi-bagi berdasarkan perbedaan jangka waktu, komitmen,

1. Berdasarkan Jangka Waktu 1.1. Kredit jangka pendek

Yaitu kredit yang jangka waktunya tidak lebih dari 1 (satu) tahun

dengan tujuan penggunaan pada umumnya adalah untuk modal kerja. Jenis

fasilitas yang termasuk dalam kategori ini adalah sebagai berikut :

a. Pinjaman Rekening Koran/Overdraft Loan (PRK)

Yaitu jenis pinjaman dimana plafon pinjamannya tercantum pada

rekening koran debitur. Debitur bebas melakukan penarikan pinjaman

dengan menggunakan Cek atau Bilyet Giro dengan tidak melewati

plafon pinjaman yang disediakan dan dalam masa berlakunya perjanjian

kredit.

b. Pinjaman Promes Berulang/Demand Loan (PPB)

Yaitu jenis pinjaman dimana untuk penarikannya debitur harus

memberitahukan bank terlebih dahulu. Penarikan serta pelunasan

pinjaman (baik untuk sebagian maupun keseluruhan pinjaman) dapat

dilakukan berulang-ulang selama masa berlakunya perjanjian kredit.

c. Pinjaman Promes Langsung/Straight Loan (PPL)

Disebut juga Time Loan yaitu jenis pinjaman dimana waktu

pemakaiannya telah ditetapkan oleh bank dan pinjaman harus dibayar

lunas pada saat jatuh temponya.

d. Pinjaman Promes Tetap/Fixed Loan (PPT)

Yaitu jenis pinjaman yang jangka waktu penggunaanya sudah

ditentukan oleh bank dimana selama jangka waktu tersebut debitur

tidak diperkenankan untuk mengembalikan pinjamannya dan pinjaman

hanya dapat dikembalikan pada saat jatuh tempo pinjaman tersebut.

e. Trust Receipts (T/R)

Adalah dokumen yang dikeluarkan oleh bank yang menyatakan bahwa

barang yang tercatat di dalam dokumen tersebut adalah tetap menjadi

f. Fasilitas Negosiasi/Diskonto

Adalah pengambilalihan Wesel Ekspor dari debitur dan melakukan

pembayaran atas wesel tersebut sebelum bii mendapatkan pembayaran dari bank di luar negeri.

1.2.Kredit Jangka Panjang

Yaitu kredit yang jangka waktunya lebih dari 1 (satu) tahun dan pada

umumnya tujuan penggunaanya adalah membiayai sesuatu yang bersifat

investasi bagi perusahaan, sedangkan bagi perorangan biasanya untuk

membiayai pembelian fixed asset yang sifatnya konsumtif seperti rumah

atau kendaraan bermotor. Jenis fasilitas yang termasuk dalam kategori ini

adalah sebagai berikut :

a. Pinjaman Berjangka/Term Loan (PB)

Penarikan bentuk pinjaman ini dapat dilakukan sekaligus atau bertahap,

sedangkan pelunasan pinjaman dilakukan secara bertahap/mencicil

sesuai dengan jadwal yang telah detentukan oleh bank.

b. Kredit Pemilikan Rumah (KPR)

Jenis pinjaman yang langsung diberikan kepada konsumen/individual

untuk membiayai pembelian rumah. Pencairan pinjaman ini biasanya

langsung kepada penjual/developer. Pembayaran kembali pinjaman

biasanya dicicil dalam jangka waktu tertentu berdasarkan kesepakatan

antara bank dengan debitur dan besarnya sesuai dengan daftar cicilan

yang ditentukan oleh bank.

c. Kredit Pemilikan Mobil (KPM)

Yaitu pinjaman yang tujuannya untuk membiayai pembelian mobil.

Sama halnya dengan KPR, pencairan pinjaman ini biasanya langsung

kepada penjual atau dealer/showroom.

2. Berdasarkan Komitmen 2.1. Revolving Kredit

Yaitu jenis pinjaman yang sifatnya dapat diperpanjang setelah jangka

adalah jenis pinjaman yang termasuk dalam kategori Kredit Jangka

Pendek.

2.2 Non Revolving Kredit

Disebut juga ‘One Time Commitment’ yaitu jenis pinjaman yang sifatnya

hanya diberikan satu kali dan tidak dapat diperpanjang jika fasilitas telah

jatuh tempo. Yang termasuk dalam kategori ini adalah jenis pinjaman

yang termasuk kategori Kredit Jangka Panjang.

3. Berdasarkan Tujuan Penggunaan

3.1. Kredit Tunai (Direct Facility/Direct Loan) a. Kredit Modal Kerja

Dipergunakan untuk keperluan modal kerja berdasarkan siklus usaha

debitur, biasanya batas waktu pinjaman bersifat jangka pendek (tidak

lebih dari satu tahun). Fasilitas yang termasuk jenis ini adalah PRK,

PPB, PPT, PPL, T/R, dan Fasilitas Negosiasi/Diskonto.

b. Kredit Investasi

Digunakan untuk membiayai proyek investasi, perluasan usaha dan

lain-lain, biasanya jangka waktu pinjaman bersifat jangka panjang

(lebih dari satu tahun). Jenis Fasilitas yang termasuk jenis ini adalah

PB (Term Loan).

3.2. Kredit Non Tunai/Fasilitas Kontinjen (Indirect Facility/Contingent Liabilities)

Fasilitas yang mengandung suatu komitmen/kesanggupan dari bank

untuk melakukan suatu pembayaran di kemudian hari jika timbul suatu

klaim. Yang termasuk dalam kategori fasilitas kontinjen adalah:

a. Letter of Credit (L/C)

Adalah suatu surat perintah pembayaran yang dikeluarkan oleh bank

atas nama nasabahnya (account party/importir) untuk pembayaran