ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA

PT TRAKINDO UTAMA CABANG MEDAN

TESIS

Oleh :

HARDIANSYAH

107019019/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH PENDEKATAN MALCOLM

BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA PT

TRAKINDO UTAMA CABANG MEDAN Nama Mahasiswa : Hardiansyah

Nomor Pokok : 107019019 Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ir. A. Rahim Matondang,MSIE) (Dr. Arlina Nurbaity Lubis, MBA)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, MS) ( Prof. Dr. Ir. A. Rahim Matondang,MSIE)

Telah diuji pada

Tanggal : 24 Juli 2012

PANITIA PENGUJI TESIS

Ketua Prof. Dr. Ir. A. Rahim Matondang,MSIE Anggota : 1. Dr. Arlina Nurbaity Lubis, MBA

2. Prof. Dr. Paham Ginting, SE, MS

PERNYATAAN Judul Tesis

“ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA

PT TRAKINDO UTAMA CABANG MEDAN”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Master Sains pada Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 25 Juli 2012 Penulis,

KATA PENGANTAR

Bismillahirrahmanirrahiim,

Puji dan syukur penulis ucapkan hanya bagi Allah Yang Maha Pengasih lagi Maha Penyayang karena atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tesis ini.

Dalam penelitian tesis ini, penulis telah banyak mendapat bantuan dari berbagai pihak, dan pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara dan Ketua Komisi Pebimbing yang telah memberikan pengarahan dan bimbingan kepada peneliti dalam menyelesaikan tesis ini.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Ilmu Manajemen dan juga selaku Ketua Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA., selaku Anggota Komisi Pembimbing yang telah mengarahkan, membimbing dan membantu dalam penyusunan tesis ini.

5. Bapak Dr. Drs. Muslich Lutfi, M.B.A dan Ibu Prof. Dr. Prihatin Lumban Raja, SE. M.Si. selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

6. Bapak Fauzion, selaku Kepala cabang PT. Trakindo Utama Cabang Medan atas kesempatan yang diberikan untuk melakukan penelitian.

7. Teman-teman pegawai PT. Trakindo Utama atas bantuan dan kerjasamanya. 8. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

9. Kedua orangtuaku Alm. Muhammad Taher dan Jusma beserta anggota keluarga

10.Rekan-rekan Sekolah Pascasarjana Ilmu Manajemen Angkatan XIX, yang telah memberikan semangat dalam belajar dan menyelesaikan pendidikan.

RIWAYAT HIDUP

Penulis bernama Hardiansyah, dilahirkan di Padang - Sumatera Barat pada

tanggal 29 Juli 1981, dari pasangan Ayahanda Muhammad Taher dan Ibunda

Jusma.

Penulis menyelesaikan pendidikan di SDN 12 Padang pada tahun 1993,

Sekolah Menengah Pertama di SMPN 3 Padang pada tahun 1996, dan Sekolah

Menengah Umum di SMUN 10 Padang pada tahun 1999. Pada tahun yang sama

Penulis lulus Ujian Masuk Perguruan Tinggi Negri Universitas Andalas pada

Jurusan Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam. Penulis

memperoleh gelar Sarjana Sains pada jurusan tersebut tahun 2004.

Penulis memulai karir di PT Trakindo Utama sebagai management trainee

pada tahun 2006. Pada tahun 2010 Penulis melanjutkan pendidikan master pada

Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

Medan, 25 Juli 2012

ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA PT TRAKINDO UTAMA

CABANG MEDAN

ABSTRAK

Untuk mengukur dan meningkatkan kinerja perusahaan, Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) hadir melengkapi metode manajemen sebelumnya yaitu Six sigma dan Blanced Scorecard. Ketiga metode tersebut akan lebih baik jika diterapkan terintegrasi untuk pencapaian yang maksimal dalam Manajemen Kualitas Total. Penelitian ini bertujuan untuk mengukur pencapaian kinerja PT Trakindo Utama Cabang Medan dengan menggunakan MBCfPE untuk kriteria bisnis dan untuk mengetahui serta menganalisa pengaruh MBCfPE terhadap kinerja perusahaan. Penelitian ini bersifat kuantitatif dan deskriptif. Metodologi yang digunakan adalah melalui survei MBCfPE untuk mengetahui pencapaian kinerja dan analisis regresi linier berganda untuk mengetahui dan menganalisa pengaruh kriteria terhadap kinerja. Hasil penelitian melalui survei MBCfPE menunjukkan bahwa secara keseluruhan total skor penilaian kinerja yang dicapai perusahaan ini adalah 757. Hasil tersebut menunjukkan bahwa kinerja perusahaan adalah Business Leader. Menggunakan analisis regresi linier berganda ditemukan bahwa ke-enam kriteria MBCfPE berpengaruh postif terhadap kinerja perusahaan, baik secara serempak maupun parsial.

ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA PT TRAKINDO UTAMA

CABANG MEDAN

ABSTRACT

As to Measure and to improve performance of organization or company, Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) is completing the previous management methods i.e. Six Sigma and Balanced Scorecard. The use of these tools as part of an integrated approach is the best way to maximizing performance in Total Quality Management. The purpose of this research is to measure the performance of PT Trakindo Utama Medan Branch through implementation of MBCfPE for Business Criteria, to identify and analyze the relationship between MBCfPE and performance of the company. This research is a quantitative and descriptive research. The methodologies used are MBCfPE’s survey to measure the performance and linier regression analysis to identify and analyze the relationship of criteria and performance. The result of MBCfPE’s survey shows the total score of performance is 757, which means the performance of the company was Business Leader. The linier regression analysis found that the relationship of criteria and performance is positive and significant simultaneously and partially.

DAFTAR ISI 2.2.2 Malcolm Baldrige Criteria for Performance

Excellence 17 3.6. Identifikasi dan Operasionalisasi Variabel 31 3.7. Uji Validitas dan Reliabilitas 36 3.7.1 Pengujian Validitas 36

3.7.1.1 Uji Validitas Instrumen Variabel

Kepemimpinan 36

3.7.1.2 Uji Validitas Instrumen Variabel

Perencanaan Strategis 37 3.7.1.3 Uji Validitas Instrumen Variabel

Fokus Kepada Pelanggan dan Pasar 38 3.7.1.4 Uji Validitas Instrumen Variabel

Ukuran, Analisa dan Manajemen

3.7.1.5 Uji Validitas Instrumen Variabel

Fokus Kepada Tenaga Kerja 40 3.7.1.1 Uji Validitas Instrumen Variabel

Fokus Kepada Operasi 41 3.7.1.1 Uji Validitas Instrumen Variabel

Kinerja 42 3.9.3 Uji Heteroskedastisitas 47

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 48 4.1.2 Karakteristik Responden PT Trakindo Utama

4.1.3.6 Penjelasan Responden Atas Variabel

Fokus Kepada Operasi 68 4.1.3.7 Penjelasan Responden Atas Variabel

Kinerja 71 4.1.4 Analisis Statistik Inferential 73 4.1.4.1 Penjelasan Terhadap Hipotesis

Eksplanatori (MBCfPE) 73 4.1.4.2 Pengujian Hipotesis 76

4.1.4.2.1 Pengujian Asumsi Klasik 76 4.1.4.2.2 Hasil regresi 79 4.1.4.2.3 Uji-F (Serempak) 82 4.1.4.2.4 Uji t (Parsial) 83

4.2 Pembahasan 85

BAB V. KESIMPULAN DAN SARAN 91

5.1 Kesimpulan 91

5.2 Saran 94

DAFTAR PUSTAKA 98

DAFTAR TABEL

Nomor Judul Halaman

1.3. Pencapaian Penjualan Product Support PT Trakindo

Utama Cabang Divisi Sumatera 2011 6

2.6. Poin Nilai Kriteria MBCfPE Kriteria Bisnis 25

2.7 Level dan Skor MBCfPE 26

3.1. Identifikasi dan definisi operasional variabel 34

3.2 Hasil Uji Validitas Instrumen Variabel Kepemimpinan 37

3.3 Hasil Uji Validitas Instrumen Variabel Perencanaan

Strategis 37

3.4 Hasil Uji Validitas Instrumen Variabel Fokus Kepada

Pelanggan dan Pasar 38

3.5 Hasil Uji Validitas Instrumen Variabel Ukuran, Analisa

dan Manajemen Pengetahuan 39

3.6 Hasil Uji Validitas Instrumen Variabel Fokus Kepada

Tenaga Kerja 40

3.7 Hasil Uji Validitas Instrumen Variabel Fokus Kepada

Operasi 41

3.8 Hasil Uji Validitas Instrumen Variabel Kinerja 42

3.9 Hasil Uji Realibilitas Instrumen Variabel 44

4.2 Karakteristik Responden Berdasarkan Usia 55

4.4 Karakteristik Responden Berdasarkan Pendidikan

Terakhir 56

4.5 Karakteristik Responden Berdasarkan Lama Masa

Kerja 57

4.6 Penjelasan Responden Atas Variabel Kepemimpinan 59

4.7 Penjelasan Responden Atas Variabel Perencanaan

Strategis 62

4.8 Penjelasan Responden Atas Variabel Fokus Kepada

Pelanggan dan Pasar 64

4.9 Penjelasan Responden Atas Variabel Ukuran, Analisa dan

Manajemen Pengetahuan 66

4.10 Penjelasan Responden Atas Variabel Fokus Kepada

Tenaga Kerja 69

4.11 Penjelasan Responden Atas Variabel Fokus Kepada

Operasi 71

4.12 Penjelasan Responden Atas Variabel Kinerja 73

4.13 Poin Nilai Hasil Survei MBCfPE 74

4.15 Hasil Uji Multikolinearitas 79

4.17 Hasil Regresi Linear Berganda 81

4.18 Koefisien Determinasi 82

4.19 Hasil Uji-F Secara Simultan 83

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Kinerja PT Trakindo Utama Cabang Medan 5

1.2 Scorecard PT Trakindo Utama Cabang Medan 5 2.1. Integrasi Six Sigma, Lean, Balanced Scorecard dan

MBCfPE 12

2.2. Model I MBCfPE 13

2.3. Model II MBCfPE 14

2.4. Baldrige Criteria for Performance Excellence Framework 21 2.5. Peran Tata Nilai dan Konsep Inti 22

2.8. Kerangka Konseptual 27

4.1. Struktur Organisasi PT Trakindo Utama Cabang Medan 51

4.14. Hasil Uji Normalitas 78

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner 100

2. Uji Validitas dan Realibilitas 109

3. Master Data Penelitian 113

4. Output survei MBCfPE 126

5. Output SPSS 127

ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA PT TRAKINDO UTAMA

CABANG MEDAN

ABSTRAK

Untuk mengukur dan meningkatkan kinerja perusahaan, Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) hadir melengkapi metode manajemen sebelumnya yaitu Six sigma dan Blanced Scorecard. Ketiga metode tersebut akan lebih baik jika diterapkan terintegrasi untuk pencapaian yang maksimal dalam Manajemen Kualitas Total. Penelitian ini bertujuan untuk mengukur pencapaian kinerja PT Trakindo Utama Cabang Medan dengan menggunakan MBCfPE untuk kriteria bisnis dan untuk mengetahui serta menganalisa pengaruh MBCfPE terhadap kinerja perusahaan. Penelitian ini bersifat kuantitatif dan deskriptif. Metodologi yang digunakan adalah melalui survei MBCfPE untuk mengetahui pencapaian kinerja dan analisis regresi linier berganda untuk mengetahui dan menganalisa pengaruh kriteria terhadap kinerja. Hasil penelitian melalui survei MBCfPE menunjukkan bahwa secara keseluruhan total skor penilaian kinerja yang dicapai perusahaan ini adalah 757. Hasil tersebut menunjukkan bahwa kinerja perusahaan adalah Business Leader. Menggunakan analisis regresi linier berganda ditemukan bahwa ke-enam kriteria MBCfPE berpengaruh postif terhadap kinerja perusahaan, baik secara serempak maupun parsial.

ANALISIS PENGARUH PENDEKATAN MALCOLM BALDRIGE CRITERIA FOR PERFORMANCE

EXCELLENCE TERHADAP KINERJA PT TRAKINDO UTAMA

CABANG MEDAN

ABSTRACT

As to Measure and to improve performance of organization or company, Malcolm Baldrige Criteria for Performance Excellence (MBCfPE) is completing the previous management methods i.e. Six Sigma and Balanced Scorecard. The use of these tools as part of an integrated approach is the best way to maximizing performance in Total Quality Management. The purpose of this research is to measure the performance of PT Trakindo Utama Medan Branch through implementation of MBCfPE for Business Criteria, to identify and analyze the relationship between MBCfPE and performance of the company. This research is a quantitative and descriptive research. The methodologies used are MBCfPE’s survey to measure the performance and linier regression analysis to identify and analyze the relationship of criteria and performance. The result of MBCfPE’s survey shows the total score of performance is 757, which means the performance of the company was Business Leader. The linier regression analysis found that the relationship of criteria and performance is positive and significant simultaneously and partially.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan dan organisasi pada umumnya menginginkan kualitas terbaik

bagi pelanggannya, baik itu dalam bisnis manufaktur ataupun jasa. Berbagai

macam alat atau metode manajemen diadopsi untuk meningkatkan dan

mempertahankan kualitas tersebut. Metode manajemen dari tahun ke tahun bukan

hanya meningkat dari sisi jenis namun juga mengalami perbaikan yang cukup

signifikan.

Jepang adalah negara pertama yang merevolusikan bisnis dengan konsep

Total Quality Management dengan siklus PDCA (Plan – Do – Check – Action) dan kemudian diikuti oleh Motorola Corp. pada tahun 1991 memperkenalkan

konsep Lean dan Six Sigma. Lean dan Six Sigma yang merupakan kombinasi dua alat terkait proses-proses perbaikan yang esensial. Lean berkaitan dengan peningkatan kecepatan proses dengan mengurangi pemborosan dan

menghilangkan langkah yang tidak bernilai tambah. Sedangkan Six Sigma

memperbaiki kinerja dengan fokus kepada aspek-aspek yang menyimpang di

dalam proses-proses tersebut. Alat manajemen ini menggunakan metodologi

DMAIC (Define, Measure, Analyze, Improve dan Control) untuk mendorong kegiatan agar dapat memberikan hasil terukur dan dapat dipertahankan.

Scorecard dan Sistem Manajemen ISO (International Organization for Standarization). Balanced Scorecard menyelaraskan strategi perusahaan ke dalam empat perspektif utama, diantaranya finansial, proses internal, pelanggan dan

pembelajaran pertumbuhan. Strategi perusahaan diturunkan menjadi KPI (Key Performance Indicator) dalam setiap perspektif, unit bisnis dan bahkan individu.

Balanced Scorecard bisa menghasilkan kinerja yang tinggi namun tidak bisa membedakan apakah kinerja yang tinggi tersebut disebabkan oleh kualitas

manajemen atau karena pasarnya yang masih baru dan mengalami pertumbuhan

yang cepat. Kelemahan dari Balanced Scorecard lainnya juga adalah; penilaian

Balanced Scorecard sebuah perusahaan tidak bisa di bandingkan dengan perusahaan lain yang sejenis ataupun tidak.

Kemudian dalam perkembangan alat manajemen ini, ISO hadir

mengisyaratkan adanya standarisasi proses yang harus dipatuhi dalam mengontrol

kualitas. Sistem ISO mengarahkan bagaimana perusahaan secara konsisten

memenuhi standar yang ditetapkan berdasarkan kebijakan dan prosedur-prosedur

mutu dan audit mutu secara periodik. Belakangan masalah pun terjadi terkait

dengan ISO diantaranya; Pertama, perusahaan yang memperoleh sertifikasi ISO

harus di audit setiap tahun dengan pertimbangan kekonsistensian perusahaan

dalam penerapan stadarisasi ini. Kedua, standar atau sistem kualitas yang

ditetapkan untuk satu perusahaan bisa berbeda dengan perusahaan sejenis lainnya.

Ketiga, banyak terjadi sertifikasi ISO yang diperoleh perusahaan hanya untuk

bagian/unit bisnis tertentu saja dan bukan untuk seluruh bagian/unit bisnis

perusahaan. Dengan kata lain, masih tetap sulit disimpulkan bahwa perusahaan

Kritik terhadap berbagai kelemahan beberapa metode atau alat

manajemen tersebut sepertinya terjawab dengan adanya Malcolm Baldrige Criteria for Performace Excellence (MBCfPE). Beberapa pengamat menilai MBCfPE sangat berbeda, melengkapi dan menyempurnakan metode manajemen

yang ada sebelumnya.

In 1987, a major step forward in quality management was made with the development of the Malcolm Baldrige Award. The integrated and aligned system model on which the award is based represented the first clearly defined and internationally recognized TQM model. The award was developed by the U. S. Department of Commerce to encourage companies to adopt the principles and practice of TQM and improve their competitiveness.(Borawski et al. 2008)

MBCfPE telah digunakan oleh ribuan perusahaan di Amerika Serikat

sejak tahun 1987 dengan maksud untuk meningkatkan daya saing dan

memperbaiki kinerja. Dalam lingkungan bisnis saat ini, MBCfPE sangat

membantu organisasi dalam merespon inovasi yang cepat bergulir, memfokuskan

diri pada kompetensi inti (Core Competencies), serta dalam menghadapi tantangan mengelola sumber dari luar organisasi (Outsourcing) dan manajemen rantai pasokan (Supply Chain Management).

MBCfPE terdiri atas tujuh kriteria yang dibangun untuk sebuah kinerja

unggul, yaitu: kepemimpinan, perencanaan strategis, fokus kepada pelanggan dan

pasar, ukuran – analisa - manajemen pengetahuan, fokus kepada tenaga kerja,

fokus kepada operasi dan hasil bisnis.

Saat ini MBCfPE tidak hanya digunakan di Amerika Serikat saja tetapi

telah diadopsi dan dijadikan basis di berbagai negara di dunia dalam bentuk

apakah bisnis nya besar atau kecil, perusahaan jasa atau manufaktur, punya satu

kantor atau punya banyak cabang di seluruh dunia, MBCfPE memberikan

kerangka kerja yang berharga bagi perusahaan dalam perencanaan menghadapi

berbagai lingkungan yang semakin menantang. MBCfPE digunakan dalam

menilai kinerja dalam kisaran yang luas menyangkut indikator bisnis utama

seperti: pelanggan, produk dan layanan, finansial, tenaga kerja dan operasional.

MBCfPE dapat membantu perusahaan menyelaraskan sumberdaya, memperbaiki

komunikasi, produktivitas, efektivitas dan mencapai tujuan strategis.

PT Trakindo Utama sebagai sebuah perusahaan jasa dealer alat berat

merek Caterpillar, dalam operasionalnya tidak jauh berbeda dengan paparan

sebelumnya juga menerapkan beberapa metode manajemen kualitas antara lain;

Six Sigma dan Balanced Scorecard. Visi dari perusahaan ini adalah “To be the World-Class Provider of Caterpillar Equipment Solutions” yang menjadi semangat dari seluruh lini dalam operasi untuk mewujudkan dan

mempertahankannya. Berdiri pada tahun 1970 dan dengan lebih dari lima puluh

cabang dari Sumatera sampai Papua hingga saat ini tentunya sudah memberikan

pengalaman yang cukup banyak bagi perusahaan untuk berkembang serta

kesempatan untuk melakukan berbagai perbaikan.

Sumber: Trakindo Portal

Gambar 1.1 Kinerja PT Trakindo Utama Cabang Medan

Kinerja PT Trakindo Utama Cabang Medan selama tahun 2011 berada pada poin

3.41 sehingga ada pada kategori Performer. Detail dan kontribusi dari masing masing perspektif terlihat pada scorecard di Gambar 1.2 dimana Financial Perspective dan Learning & Growth sebagai kontributor terbesar.

Walapun sudah menerapkan Balanced Scorecard, hal yang menjadi fenomena saat ini pada perusahaan pada umumnya, ketika berbicara tentang

kinerja sebuah perusahaan yang menjadi fokus perhatian adalah dari sisi

pencapaian penjualan (Kriteria Hasil Bisnis dalam MBCfPE). Setiap bulan

pencapaian tersebut menjadi pelaporan yang diumumkan pada pertemuan bulanan

perusahaan sebagai sebuah laporan kinerja. Pelaporan akhir tahun 2011 PT

Trakindo Utama adalah sebagai berikut :

Tabel 1.3 Pencapaian Penjualan Product Support PT Trakindo Utama Divisi Sumatera 2011

Dari Tabel 1.3 dapat dilihat pencapaian aktual penjualan dari masing-masing

cabang di Divisi Sumatera PT Trakindo Utama, dibandingkan dengan budget

yang sudah disepakati diawal tahun 2011. Terdapat tujuh cabang yang dapat

performer dengan nilai variance yang minus. Jumlah cabang performer dan non-performer yang hampir seimbang tersebut menuntut aplikasi metode manajemen

yang lebih baik perlu diterapkan terhadap masing-masing cabang dalam

operasionalnya.

MBCfPE yang memandang sebuah pencapaian merupakan hasil integrasi

dari beberapa kriteria tentunya melihat ini sebagai sebuah masalah, karena

masing-masing kriteria punya peran yang harus berjalan seiring untuk sebuah

hasil yang baik. Terlalu fokus pada pencapaian penjualan tanpa melihat laporan

perkembangan hasil dari peningkatan sumber daya manusia dan dari kriteria

lainnya adalah sebuah ketimpangan. Gambaran hasil pencapaian diatas tersebut

tentunya juga belum bisa dikatakan mewakili kinerja perusahaan secara

keseluruhan dan ada pada posisi tertinggi dalam level Malcolm Baldrige National Quality Award yaitu “World Class Leader” seperti yang menjadi visi dari PT Trakindo Utama dalam bisnisnya.

Mengingat kelebihan dan kekurangan dari Six Sigma dan Balanced Scorecard maka implementasi MBCfPE dirasa perlu untuk perusahaan ini guna mengetahui kriteria apa yang perlu diperbaiki dalam perusahaan dan posisinya

dalam dunia bisnis saat ini.

1.2. Perumusan Masalah

Berdasar hal-hal yang telah dikemukakan diatas, maka masalah

1. Bagaimana level kinerja PT Trakindo Utama Cabang Medan ditinjau dari

penerapan Malcolm Baldrige Criteria for Performance Excellence? 2. Bagaimana signifikansi pengaruh penerapan Malcolm Baldrige Criteria

for Performance Excellence terhadap kinerja PT Trakindo Utama Cabang Medan?

3. Bagaimana signifikansi pengaruh kriteria kepemimpinan terhadap kinerja

PT Trakindo Utama Cabang Medan?

4. Bagaimana signifikansi pengaruh kriteria perencanaan strategis terhadap

kinerja PT Trakindo Utama Cabang Medan?

5. Bagaimana signifiikansi pengaruh kriteria fokus kepada pelanggan dan

pasar terhadap kinerja PT Trakindo Utama Cabang Medan?

6. Bagaimana signifikansi pengaruh kriteria ukuran, analisa dan manajemen

pengetahuan terhadap kinerja PT Trakindo Utama Cabang Medan?

7. Bagaimana signifikansi pengaruh kriteria fokus kepada tenaga kerja

terhadap kinerja PT Trakindo Utama Cabang medan?

8. Bagaimana signifikansi pengaruh kriteria fokus kepada operasi terhadap

kinerja PT Trakindo Utama Cabang Medan?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah

1. Untuk mengukur pencapaian kinerja PT Trakindo Utama Cabang Medan

saat ini dengan menggunakan Malcolm Baldrige Criteria for Performance Excellence.

2. Untuk mengetahui dan menganalisa signifikansi pengaruh Malcolm Baldrige

Criteria for Performance Excellence terhadap kinerja PT Trakindo Utama

Cabang Medan.

3. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria

kepemimpinan terhadap kinerja PT Trakindo Utama Cabang Medan.

4. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria perencanaan

strategis terhadap kinerja PT Trakindo Utama Cabang Medan.

5. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada

pelanggan dan pasar terhadap kinerja PT Trakindo Utama Cabang Medan.

6. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria ukuran,

analisa dan manajemen pengetahuan terhadap kinerja PT Trakindo Utama

Cabang Medan.

7. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada

tenaga kerja terhadap kinerja PT Trakindo Utama Cabang Medan.

8. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada

operasi terhadap kinerja PT Trakindo Utama Cabang Medan.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan akan MBCfPE dan

mengetahui sejauh mana perannya bagi PT Trakindo Utama Cabang

Medan agar punya daya saing tinggi.

2. Bagi Program Studi Ilmu Manajemen

Sebagai penambah khasanah penelitian bagi Program Studi Ilmu

Manajemen, Sekolah Pascasarjana Universitas Sumatera Utara

3. Bagi Peneliti

Memberikan kontribusi terhadap pengembangan literatur penelitian

MBCfPE terhadap organisasi atau perusahaan.

4. Bagi Peneliti Selanjutnya

Dapat digunakan sebagai referensi untuk penelitian selanjutnya sebagai

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Penelitian Terdahulu

Grizzel dan Blazey (2004) dalam Kumpulan Jurnal Insights to Performance Excellence dengan judul “Alignment of Baldrige with Six Sigma, Lean Thinking, and Balanced Scorecard”. Penelitian ini membahas,

membandingkan dan menyelaraskan alat manajemen diantaranya; Six Sigma, Lean

dan Balanced Scorecard dan MBCfPE untuk keunggulan kinerja organisasi.

Dalam penelitian tersebut Grizzel dan Blazey menyimpulkan keberhasilan

Six Sigma dan Balanced Scorecard dapat ditingkatkan melalui sebuah “Culture of Excellence” yang ditawarkan Malcolm Baldrige Criteria for Performance Excellence. Disisi lain, MBCfPE membutuhkan waste reduction, process improvement dan hasil kerja yang sesuai dengan visi serta misi yang di dapat dari penerapan alat manajemen Six Sigma dan Balanced Scorecard.

Banyak artikel dan buku yang menyatakan Six Sigma dan Balanced Scorecard sebagai sistem manajemen yang paling efektif dalam sejarah manajemen bisnis, namun opini tersebut tidak didukung oleh data. Six Sigma

menghasilkan hasil yang baik namun tidak mencakup semua hal dalam organisasi.

Six Sigma, Lean dan Balanced Scorecard serta berbagai metode improvement

lainnya dapat dipandang sebagai alat untuk membawa organisasi menuju kinerja

unggul. Bagaimanapun, masing-masing alat atau metode akan lebih bernilai jika

Excellence. Grizzel dan Blazey. menawarkan integrasi ketiga alat manajemen ini seperti dalam Gambar 2.1.

Sumber: Grizzel and Blazey (2004)

Gambar 2.1 Integrasi Six Sigma, Lean, Balanced Scorecard dan MBCfPE

Jayamaha et al. (2011) dalam jurnal: Measuring Business Excellence

dengan judul “Empirical analysis of the Baldrige Criteria as both an organizational performance and a theoretical model”. Penelitian bertujuan untuk menguji secara empiris terhadap dua perspektif pengukuran; antara pengukuran

dalam konteks model teori yang memprediksi dan menjelaskan kategori hasil

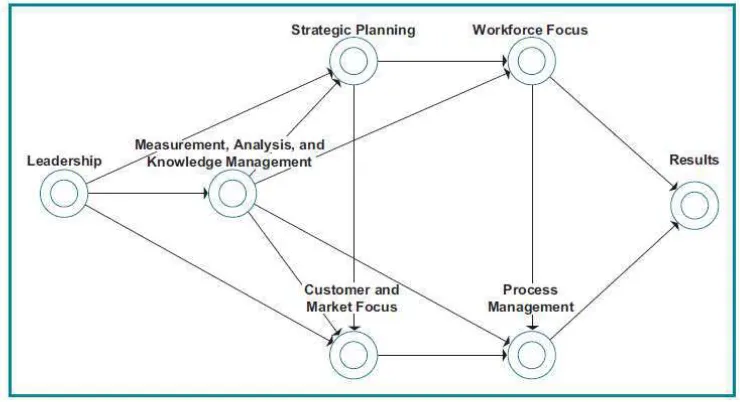

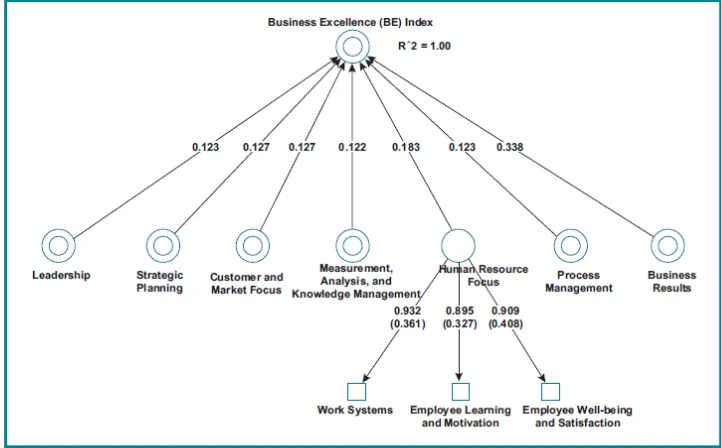

Sumber: Yajamaha (2011) Gambar 2.2 Model I MBCfPE

Model I adalah bentuk yang sama dengan Malcolm Baldrige Criteria for Performance Excellence Framework yaitu sebuah sistem perspektif. Perspektif model I ini dibandingkan dengan pengukuran dalam konteks MBCfPE secara

keseluruhan (Model II - Gambar 2.3) yaitu menghubungkan masing-masing

kriteria MBCfPE terhadap Business Excellence Index.

Dari penelitian tersebut menunjukkan bahwa Model I adalah sebuah keberadaan

logis teori MBCfPE dan Model II juga dapat digunakan untuk menguji bobot yang

Sumber: Yajamaha (2011) Gambar 2.3 Model II MBCfPE

Singgih (2008) dosen pada Jurusan Teknik Industri - Institut Teknologi

Sepuluh November dengan judul penelitian: Penilaian Kinerja Suatu Jurusan

Dengan Kriteria Malcolm Baldrige National Quality Award dan Penentuan Ranking Menggunakan Analytic Network Process. Penelitian melibatkan 45 orang responden yang terdiri dari ketua, sekretaris jurusan, dosen dan staff karyawan.

Hasil penelitian menunjukkan kinerja Jurusan X adalah Emerging Education Leader. Melalui perhitungan Analytic Network Process diperoleh hasil perankingan kriteria dari yang tertinggi hingga terendah yaitu kriteria Results, lalu kriteria Human Focus, kemudian kriteria Strategic Planning lalu kriteria

Leadership selanjutnya kriteria Process Management, setelah itu kriteria

dengan kondisi jurusan X adalah meningkatkan target Key Performance Indicator

untuk indikator penelitian dosen dan indikator pelayanan administrasi dengan

membuat dokumen standar pelayanan.

Dewantara et al. (2010) dengan judul penelitian: Evaluasi Kinerja inisiatif Manajemen Pemeliharaan Menggunakan MBCfPE (Suatu Pendekatan Kualitatif –

Evaluatif). Penelitian bersifat kualitatif penuh dalam bentuk kajian evaluatif pada

penerapan inisiatif manajemen pemeliharaan di PT INCO Sorowako. Strategi

penelitian yang digunakan adalah studi kasus diterapkannya pengukuran kinerja

unggul menggunakan MBCfPE.

Hasil penelitian melalui penilaian mandiri MBCfPE menunjukkan bahwa

secara keseluruhan skor penilaian yang dicapai adalah kualitatif Good performance. Kategori yang menunjukkan kinerja adalah Manajemen proses dan tenaga kerja. Untuk mencapai kualifikasi yang lebih tinggi, Emerging Industry Leader, inisiatif manajemen pemeliharaan memerlukan strategi peningkatan kinerja untuk mempertahankan keunggulan bersaing perusahaan terutama untuk

meningkatkan kemampuan dalam kategori perencanaan strategi dan kategori

fokus kepada pelanggan.

2.2 Landasan Teori 2.2.1 Kinerja Perusahaan

Kinerja adalah kemampuan kerja yang ditunjukkan dengan hasil kerja.

an act of performing a play, concert, etc. (2) [noun] way of performing something. (3) [noun] how well or badly you do something or something work”.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan

dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja

perusahaan hendaknya merupakan hasil yang dapat diukur dan menggambarkan

kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati. Untuk

mengetahui kinerja yang dicapai maka dilakukan penilaian kinerja.

Kata penilaian sering diartikan dengan kata assessment. Sedangkan kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan dalam peridoe

tertentu dengan mengacu kepada standar yang telah ditetapkan. Dengan demikian

penilaian kinerja perusahaaan mengandung makna suatu proses atau sistem

penilaian mengenai pelaksanaan kemampuan kerja suatu perusahaan atau

organisasi berdasarkan standar tertentu (Kaplan dan Norton, 2005)

Tujuan penelitian kinerja adalah memotivasi personel mencapai sasaran

organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku

dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

rencana strategis, program dan anggaran organisasi. Penilaian kinerja juga

digunakan untuk menekan perilaku yang semestinya diinginkan, melalui umpan

balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik

maupun ekstrinsik.

Ada berbagai metode penilaian kinerja yang digunakan selama ini, sesuai

dengan tujuan perusahaan yaitu mencari laba, maka hampir semua perusahaan

perusahaan cendrung hanya ingin memuaskan shareholder, dan kurang memperhatikan ukuran kinerja yang lebih luas yaitu kepentingan stakeholders.

Penilaian kinerja perusahaan dapat dikukur dengan ukuran finansial dan

non-finansial. Ukuran finansial adalah untuk mengetahui hasil tindakan yang telah

dilakukan dimasalalu dan ukuran keuangan tersebut dilengkapi dengan ukuran

non-finansial tentang kepuasan pelanggan, produktivitas dan cost effectiveness

proses bisnis/intern serta produktivitas dan komitmen personel yang akan

menentukan kinerja finansial masa yang akan datang. Ukuran finansial

menunjukkan akibat dari berbagai tindakan yang terjadi diluar non-finansial.

Peningkatan financial returns yang ditunjukkan dengan ukuran Return On Equity

(ROE) merupakan akibat dari berbagai kinerja operasional seperti: (1)

meningkatnya kepercayaan pelanggan terhadap produk yang dihasilkan

perusahaan, (2) meningkatnya produktivitas dan cost effectiveness proses bisnis/intern yang digunakan oleh perusahaan untuk menghasilkan produk dan

jasa, (3) meningkatnya produktivitas dan komitmen personel. Jadi jika manajemen

puncak berkehendak untuk melipatgandakan kinerja finansial perusahaannya,

maka fokus perhatian seharusnya ditujukan untuk memotivasi personel dalam

melipatgandakan kinerja diperspektif non-finansial atau operasional, Karena

disitulah terdapat pemacu sesungguhnya kinerja finansial berjangka panjang.

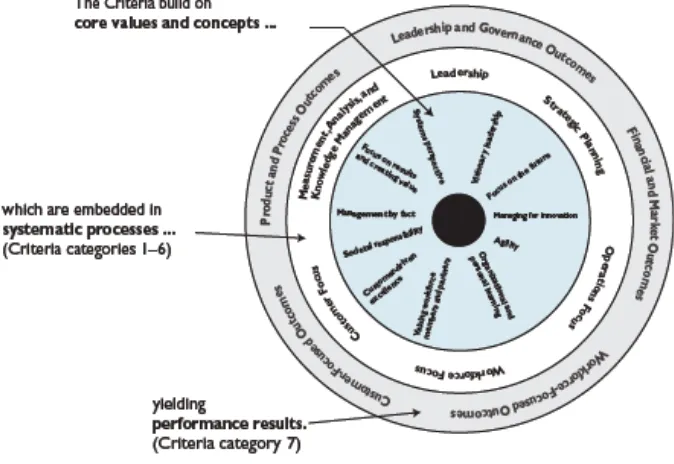

2.2.2 Malcolm Baldrige Criteria for Performance Excellence

The Malcolm Baldridge National Quality Award (MBNQA) adalah sistem manajemen kualitas formal yang berlaku di Amerika Serikat. MBNQA diciptakan

sebagai penghormatan kepada Malcolm Baldridge, Commerce Department Secretary, yang meninggal dunia pada tahun 1987. MBNQA berada dibawah tanggung jawab National Institute of Standard and Technology (NIST). Penghargaan ini diberikan setiap tahun dan diserahkan langsung oleh Presiden

Amerika Serikat.

MBCfPE dibangun atas sekumpulan Tata Nilai dan Konsep Inti (Core Values and Concept) yang berkaitan erat satu dengan yang lainnya. Tata Nilai dan konsep ini melekat pada keyakinan dan perilaku yang ada di organisasi yang

berkinerja tinggi. Tata Nilai dan Konsep Inti tersebut merupakan fondasi untuk

mengintegrasikan persyaratan bisnis utama ke dalam suatu kerangka kerja

berorientasi hasil (result-oriented framework) yang kemudian dijadikan basis untuk bertindak dan memberi atau menerima umpan balik. Terdapat sebelas tata

nilai dan konsep inti yang membangun kriteria bisnis MBCfPE sebagai berikut:

1. Kepemimpinan yang visioner

2. Keunggulan menurut pelanggan

3. Pembelajaran perorangan dan organisasional

4. Menghargai tenaga kerja dan mitra

5. Kegesitan

6. Fokus kepada masa depan

7. Mengelola inovasi

8. Manajemen berdasarkan fakta

9. Pertanggungjawaban kemasyarakatan

10. Fokus kepada hasil dan penciptaan nilai

Sejak dirilis pertama kali di tahun 1987 MBCfPE terus menerus

mengalami penyempurnaan. Penyajian MBCfPE yang paling mutakhir adalah

kriteria tahun 2011 – 2012 yakni:

1. Kepemimpinan (Leadership)

Kriteria ini menjelaskan bagaimana Para Pemimpin Senior menuntun

organisasi. sistem pengelolaan dalam organisasi serta bagaimana mengkaji

kinerja organisasi

2. Perencanaan Strategis (Strategic Planning)

Kriteria ini menjelaskan bagaimana organisasi mentetapkan sasaran-sasaran

strategis, termasuk bagaimana mempertimbangkan tantangan tantangan

strategis. Berisikan rangkuman sasaran-sasaran strategis utama organisasi dan

tujuan-tujuan terkait.

3. Fokus Kepada Pelangggan dan Pasar (Customer and Market Focus)

Criteria yang menjelaskan bagaimana organisasi menentukan persyaratan,

harapan dan preference dari pelanggan dan pasar untuk menjamin kesinambungan terhadap produk dan jasa anda serta membangun peluang

baru.

4. Ukuran, Analisa dan Manajemen Pengetahuan (Measurement, Analysis and Knowledge Management)

Bagian kriteria ini menjelaskan bagaimana organisasi mengukur, menganalisa,

menyelaraskan dan memperbaiki data dan informasi kinerja pada seluruh

5. Fokus Kepada Tenaga Kerja (Workforce Focus)

Kriteria ini menjelaskan bagaimana pekerjaan dan tugas-tugas organisasi

memungkinkan karyawan dan organisasi untuk mencapai kinerja tinggi. Serta

juga menjelaskan bagaimana kompensasi, jenjang karir, dan praktek kerja

terkait lainnya memungkinkan karyawan dan organisasi mencapai kinerja

tinggi

6. Fokus Kepada Proses (Process Focus)

Kriteria yang menjelaskan bagaimana organisasi mengidentifikasikan dan

mengelola proses utama untuk penciptaan nilai pelanggan dan mencapai

sukses dan pertumbuhan bisnis

7. Hasil Bisnis (Business Result)

Kriteria terakhir yang meringkaskan hasil kinerja utama barang dan jasa, fokus

pelanggan, keuangan dan pasar, sumber daya manusia, efektifitas organisasi,

dan kepemimpinan dan tanggung jawab kepada publik. Disini di segmenkan

hasil-hasil organisasi berdasarkan jenis dan kelompok-kelompoknya (yang

Sumber: NIST

Gambar 2.4 Baldrige Criteria for Performance Excellence Framework

Peran TataNilai dan Konsep Inti

1. Kriteria dibangun berdasarkan Core values and concept

2. Seluruh Core values and concept melekat dalam proses-proses yang sistematis (kategori 1-6)

Sumber: NIST

Gambar 2.5: Peran Tata Nilai dan Konsep Inti

Ada beberapa alasan untuk memilih MBCfPE sebagai kerangka kerja

(framework) Sistem Manajemen Kerja yakni:

1. Kriteria untuk keunggulan memberi kerangka kerja untuk upaya perbaikan

tanpa harus mendikte. Organisasi didorong untuk mengembangkan

pendekatan yang kreatif dan fleksibel selaras dengan kebutuhan

organisasinya serta untuk menunjukkan hubungan sebab-akibat antara

pendekatan dengan hasilnya.

2. Kriterianya bersifat inklusif. Bila pendekatan lain berfokus kepada aspek

yang tunggal; seperti kepada kepemimpinan saja, perencanaan strategis

yang terintegrasi dengan menjawab seluruh faktor organisasi,operasi serta

hasilnya.

3. Kriteria berfokus kepada persyaratan yang bersifat umum, bukan sekedar

kepada prosedur, tools atau teknik. Upaya perbaikan lainnya seperti Sistem Manajemen ISO, Six Sigma atau bentuk akreditasi lainnya dapat diintegrasikan ke dalam sistem manajemen organisasi dan dimasukkan

sebagai bagian respon terhadap persyaratan kriteria.

4. Kriterianya dapat digunakan oleh bisnis besar maupun kecil, organisasi

edukasi dan layanan kesehatan, organisasi pemerintahan dan nirlaba, serta

oleh organisasi yang hanya memiliki satu lokasi saja atau yang tersebar di

seluruh dunia.

5. Kriterianya merupakan praktik manajemen unggul karena selalu

divalidasi. Kriteria secara regular diperbaiki untuk meningkatkan

lingkupnya meliputi kinerja yang yang didorong strategi, menjawab

kebutuhan seluruh pemangku kepentingan stakeholder, mengakomodasikan kebutuhan dan praktik organisasional yang penting.

Tujuan Penggunaan Malcolm Baldrige Criteria for Performance Excellence :

1. Mendidik organisasi tentang prinsip-prinsip keunggulan kinerja karena

dapat membantu memperbaiki komunikasi dengan menciptakan bahasa

yang sama untuk assessment dan perbaikan.

3. Mengikuti award baik nasional, maupun lokal dan atau regional dimana

setiap aplikan akan menerima laporan umpan balik terinci berbasiskan

assessment yang dilaksanakan oleh panel para ahli yang terlatih dan diakui.

Dalam peneliitian ini tujuan penggunaan MBCfPE yang digunakan adalah

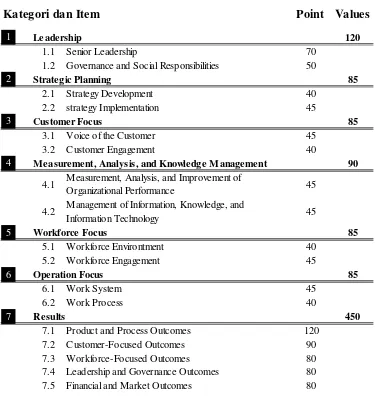

melaksanakan self-assessment lewat survei. Survei ini akan memberikan informasi atas kriteria mana yang sudah baik dan yang perlu perbaikan dengan pembobotan

Tabel 2.6: Poin Nilai MBCfPE Kriteria Bisnis

Kategori dan Item

Point Values

1 Leadership 120

1.1 Senior Leadership 70

1.2 Governance and Social Responsibilities 50

2 Strategic Planning 85

2.1 Strategy Development 40

2.2 strategy Implementation 45

3 Customer Focus 85

3.1 Voice of the Customer 45

3.2 Customer Engagement 40

4 Measurement, Analysis, and Knowledge Management 90 4.1 Measurement, Analysis, and Improvement of

Organizational Performance 45

4.2 Management of Information, Knowledge, and

Information Technology 45

7.1 Product and Process Outcomes 120

7.2 Customer-Focused Outcomes 90

7.3 Workforce-Focused Outcomes 80

7.4 Leadership and Governance Outcomes 80

7.5 Financial and Market Outcomes 80

Level tingkat kinerja MBCfPE sesuai poin nilai yang diperoleh setelah penilaian

kinerja yang akan dilakukan ditunjukkan pada Tabel 2.7 berikut :

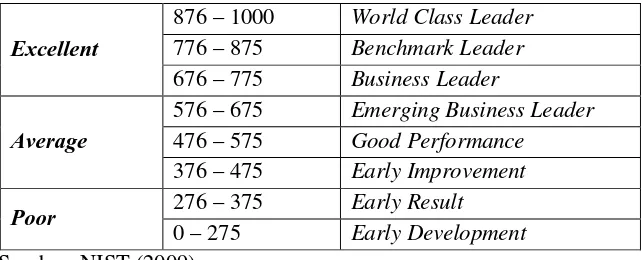

Tabel 2.7: Level dan Skor MBCfPE

Excellent

876 – 1000 World Class Leader

776 – 875 Benchmark Leader

676 – 775 Business Leader

Average

576 – 675 Emerging Business Leader

476 – 575 Good Performance

376 – 475 Early Improvement

Poor 276 – 375 Early Result

0 – 275 Early Development

Sumber: NIST (2009)

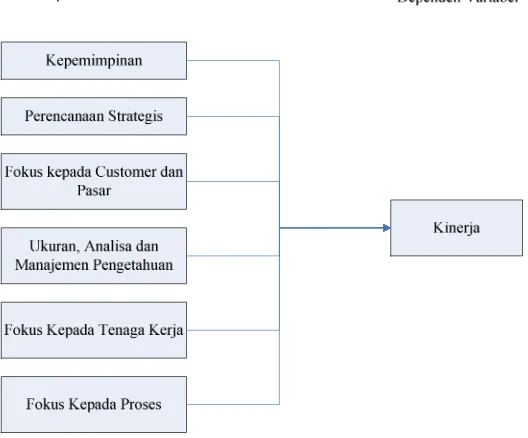

2.3 Kerangka Konseptual

Berdasarkan uraian penelitian terdahulu, teori dan guna mengetahui

pengaruh masing-masing kriteria MBCfPE terhadap kinerja PT Trakindo Utama

Cabang Medan dalam konteks MBCfPE secara keseluruhan (Model II), maka

Gambar 2.8: Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual yang telah dikemukakan maka

hipotesis dari penelitian ini adalah :

Hipotesis eksploratori:

H1: Pencapaian kinerja PT Trakindo Utama Cabang Medan

Hipotesis eksplanatori:

H2: Malcolm Baldrige Criteria for Performance Excellence berpengaruh positif dan signifikan terhadap kinerja PT Trakindo Utama Cabang Medan

H3: Kriteria Kepemimpinan berpengaruh signifikan terhadap kinerja PT Trakindo

H4: Kriteria Perencanaan Strategis berpengaruh signifikan terhadap kinerja PT

Trakindo Utama Cabang Medan

H5: Kriteria Fokus Kepada Pelangggan dan Pasar berpengaruh signifikan terhadap

kinerja PT Trakindo Utama Cabang Medan

H6: Kriteria Ukuran, Analisa dan Manajemen Pengetahuan berpengaruh

signifikan terhadap kinerja PT Trakindo Utama Cabang Medan

H7: Kriteria Fokus Kepada Tenaga Kerja berpengaruh signifikan terhadap kinerja

PT Trakindo Utama Cabang Medan

H8: Kriteria Fokus Kepada Proses berpengaruh signifikan terhadap kinerja PT

BAB III

METODE PENELITIAN

3.1 Jenis dan Sifat Penelitian

Jenis penelitian ini merupakan deskriptif kuantitatif yang berdasarkan

survei, yakni mengambil sampel dari satu populasi dan menggunakan kuesioner

sebagai alat pengumpulan data yang pokok.

Sifat penelitian adalah exploratory dan explanatory research yang bermaksud untuk menjajaki suatu permasalahan secara mendalam dan

menunjukkan kedudukan variabel-variabel yang diteliti serta hubungan antara satu

variabel dengan variabel lainnya.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Trakindo Utama, Jl. Tanjung Morawa KM.

9,2 Kel. Kp. Timbang Deli, Medan, Sumatera Utara. Penelitian ini dimulai dari

bulan Maret 2012 sampai dengan Juli 2012.

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang merupakan kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2005). Populasi

dalam penelitian ini adalah seluruh karyawan pada PT Trakindo Utama Medan,

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007). Karena jumlah karyawan yang sedikit

dibawah 100 mana sample yang diambil adalah sample jenuh. Jadi besaran sampel

yang dibutuhkan dalam penelitian ini adalah 80 karyawan.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah:

8. Pengamatan (Observation), yaitu pengamatan atas pegawai PT Trakindo Utama Cabang Medan .

9. Daftar pertanyaan (Questionnaire), yang diberikan kepada pegawai PT Trakindo Utama Cabang Medanyang dijadikan sampel.

10. Studi dokumentasi, mengumpulkan dan mempelajari dokumen-dokumen

yang relevan untuk mendukung data penelitian yang diperoleh dari PT.

Trakindo Utama Cabang Medan.

3.5 Jenis Dan Sumber Data

Sumber data dalam penelitian ini adalah :

1. Data primer diperoleh dari pengamatan (Observation) dan daftar pertanyaan (Questionnaire)

3.6 Identifikasi dan Operasionalisasi Variabel

Variabel penelitian terdiri dari satu variabel dependen yaitu Kinerja PT

Trakindo Utama Cabang Medan (Y) dan variabel independen yaitu:

Kepemimpinan (X1), Perencanaan Strategis (X2), Fokus Kepada Pelanggan dan Pasar (X3), Ukuran, Analisis dan Manajemen Pengetahuan (X4), Fokus Kepada

Tenaga Kerja (X5), dan Fokus Kepada Proses (X6).

Pengukuran variabel yang digunakan dalam penelitian ini adalah dengan

menggunakan Skala Likert. Menurut Sugiyono (2007) Skala Likert digunakan

untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan

secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian.

Jawaban setiap item instrumen yang menggunakan Skala Likert mempunyai

gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata

antara lain:

1. Sangat Setuju

2. Setuju

3. Memilih Tidak Menjawab

4. Tidak Setuju

5. Sangat Tidak Setuju

Definisi operasional dari masing-masing variabel dependen dan independen

4. Variabel Kinerja (Y) : Kinerja organisasi dan perbaikan diseluruh bidang

kunci hasil produk atau jasa, hasil fokus kepada pelanggan, hasil finansial

dan pasar, hasil fokus kepada tenaga kerja, hasil efektifitas proses, dan

hasil kepemimpinan. Level kinerja diuji perbandingannya dengan

kompetitor dan organisasi lain yang menyediakan produk serupa.

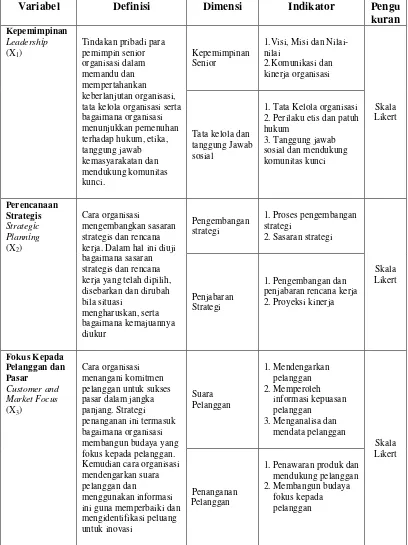

5. Variabel Kepemimpinan (X1) : Tindakan pribadi para pemimpin senior

organisasi memandu dan mempertahankan keberlanjutan organisasi.

Dalam hal ini diuji tata kelola organisasi serta bagaimana organisasi

menunjukkan pemenuhan terhadap hukum, etika, tanggung jawab

kemasyarakatan dan mendukung komunitas kunci.

6. Variabel Perencanaan Strategis (X2) : Cara organisasi mengembangkan sasaran strategis dan rencana kerja. Sasaran strategis dan rencana kerja

yang telah dipilih, disebarkan dan dirubah bila situasi mengharuskan, serta

bagaimana kemajuannya diukur.

7. Variabel Fokus Kepada Pelanggan dan Pasar (X3) : Cara organisasi

menangani komitmen pelanggan untuk sukses pasar dalam jangka

panjang. Strategi penanganan ini termasuk bagaimana organisasi

membangun budaya yang fokus kepada pelanggan. Selanjutnya diuji

bagaimana organisasi mendengarkan suara pelanggan dan menggunakan

informasi ini guna memperbaiki dan mengidentifikasi peluang untuk

inovasi.

8. Variabel Ukuran, Analisis dan Manajemen Pengetahuan (X4) : Cara

organisasi menyeleksi, mengumpulkan, menganalisis, mengelola dan

mengelola teknologi informasi. Variabel ini juga menguji bagaimana

organisasi me-review kinerja dan menggunakan review ini memperbaiki

kinerja.

9. Variabel Fokus Kepada Tenaga Kerja (X5) : Cara organisasi menempatkan,

mengelola, dan mengembangkan tenaga kerja untuk memanfaatkan

potensinya secara penuh dalam keselarasan dengan misi, strategi dan

rencana kerja organisasi secara keseluruhan. Variabel ini menguji

kemampuan dalam menilai kebutuhan kapabilitas dan kapasitas tenaga

kerja untuk membangun lingkungan yang kondusif bagi kinerja tinggi.

10. Variabel Fokus Kepada Proses (X6) : Cara organisasi mendesain sistem

kerja dan bagaimana desain, pengelolaan, dan perbaikan proses kunci

untuk mengimplementasikan sistem kerja dalam memberi nilai kepada

pelanggan serta mencapai sukses dan berkelanjutan organisasional. Juga

Identifikasi dan definisi operasional variabel

Tabel 3.1 : Operasionalisasi Variabel: Definisi, Dimensi, Indikator dan Skala Pengukuran

Variabel Definisi Dimensi Indikator Pengu

Variabel Definisi Dimensi Indikator Pengu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau

kesahihan suatu instrumen. Suatu instrumen yang valid atau sahih mempunyai

validitas tinggi. Sebaliknya, instrument yang kurang valid berarti memiliki

validitas rendah (Arikunto, 2006).

3.7.1.1 Uji Validitas Instrumen Variabel Kepemimpinan

Uji validitas terhadap instrumen variabel kepemimpinan memperlihatkan

Tabel 3.2. Hasil Uji Validitas Instrumen Variabel Kepemimpinan Butir r-hitung r-tabel Keterangan Butir 1 0,28 0,30 Tidak Valid

Berdasarkan Tabel 3.2 di atas hasil pengujian instrumen variabel kepemimpinan

terdapat dua butir pertanyaan yang tidak valid yakni butir 1 dan butir 9

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 2, 3, 4, 5, 6, 7,

8, dan 10.

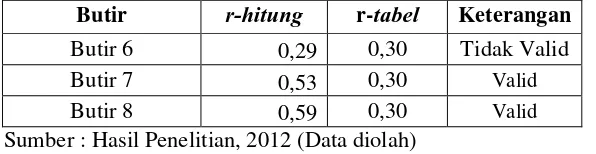

3.7.1.2 Uji Validitas Instrumen Variabel Perencanaan Strategis

Uji validitas terhadap instrumen variabel perencanaan strategis

memperlihatkan hasil sebagai berikut :

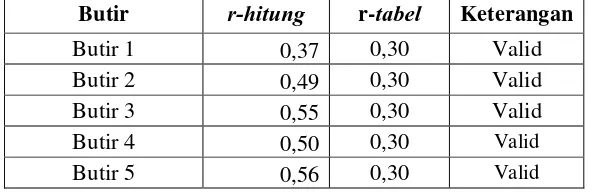

Tabel 3.3. Hasil Uji Validitas Instrumen Variabel Perencanaan Strategis Butir r-hitung r-tabel Keterangan

Butir 1 0,37 0,30 Valid Butir 2 0,49 0,30 Valid Butir 3 0,55 0,30 Valid Butir 4 0,50 0,30 Valid

Butir r-hitung r-tabel Keterangan Butir 6 0,29 0,30 Tidak Valid Butir 7 0,53 0,30 Valid

Butir 8 0,59 0,30 Valid

Sumber : Hasil Penelitian, 2012 (Data diolah)

Instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel (0,30).

Berdasarkan Tabel 3.3 di atas hasil pengujian instrumen variabel perencanaan

startegis terdapat satu butir pertanyaan yang tidak valid yakni butir 6

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 1, 2, 3, 4, 5, 7,

dan 8.

3.7.1.3 Uji Validitas Instrumen Variabel Fokus Kepada Pelanggan dan Pasar

Uji validitas terhadap instrumen variabel fokus kepada pelanggan dan

pasar memperlihatkan hasil sebagai berikut :

Tabel 3.4. Hasil Uji Validitas Instrumen Variabel Fokus Kepada Pelanggan dan Pasar

Butir r-hitung r-tabel Keterangan Butir 1 0,42 0,30 Valid Butir 2 0,42 0,30 Valid Butir 3 0,41 0,30 Valid Butir 4 0,50 0,30 Valid

Butir 5 0,40 0,30 Valid

Butir 6 0,64 0,30 Valid Butir 7 0,12 0,30 Tidak Valid Butir 8 0,82 0,30 Valid Butir 9 0,06 0,30 Valid

Butir 10 0,51 0,30 Tidak Valid

Instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel (0,30).

Berdasarkan Tabel 3.4 di atas hasil pengujian instrumen variabel fokus kepada

pelanggan dan pasar terdapat dua butir pertanyaan yang tidak valid yakni butir 7

dan butir 10.

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 1, 2, 3, 4, 5, 6,

8, dan 9.

3.7.1.4 Uji Validitas Instrumen Variabel Ukuran, Analisa dan Manajemen Pengetahuan

Uji validitas terhadap instrumen variabel ukuran, analisa dan manajemen

pengetahuan memperlihatkan hasil sebagai berikut :

Tabel 3.5. Hasil Uji Validitas Instrumen Variabel Ukuran, Analisa dan Manajemen Pengetahuan

Butir r-hitung r-tabel Keterangan Butir 1 0,63 0,30 Valid Butir 2 0,51 0,30 Valid Butir 3 0,29 0,30 Tidak Valid Butir 4 0,47 0,30 Valid

Butir 5 0,57 0,30 Valid

Butir 6 0,54 0,30 Valid Butir 7 0,62 0,30 Valid Butir 8 0,55 0,30 Valid Butir 9 0,27 0,30 Tidak Valid

Butir 10 0,34 0,30 Valid

Sumber : Hasil Penelitian, 2012 (Data diolah)

Instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel (0,30).

dan manajemen pengetahuan terdapat dua butir pertanyaan yang tidak valid yakni

butir 3 dan butir 9.

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 1, 2, 4, 5, 6, 7,

8, dan 10.

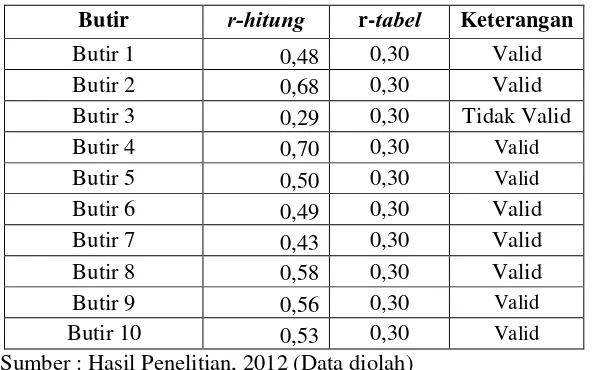

3.7.1.5 Uji Validitas Instrumen Variabel Fokus Kepada Tenaga Kerja

Uji validitas terhadap instrumen variabel fokus kepada tenaga kerja

memperlihatkan hasil sebagai berikut :

Tabel 3.6. Hasil Uji Validitas Instrumen Variabel Fokus Kepada Tenaga Kerja

Butir r-hitung r-tabel Keterangan Butir 1 0,48 0,30 Valid Butir 2 0,68 0,30 Valid Butir 3 0,29 0,30 Tidak Valid Butir 4 0,70 0,30 Valid

Butir 5 0,50 0,30 Valid

Butir 6 0,49 0,30 Valid Butir 7 0,43 0,30 Valid Butir 8 0,58 0,30 Valid Butir 9 0,56 0,30 Valid

Butir 10 0,53 0,30 Valid

Sumber : Hasil Penelitian, 2012 (Data diolah)

Instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel (0,30).

Berdasarkan Tabel 3.6 di atas hasil pengujian instrumen variabel fokus kepada

tenaga kerja terdapat satu butir pertanyaan yang tidak valid yakni butir 3.

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 1, 2, 4, 5, 6, 7,

3.7.1.6 Uji Validitas Instrumen Variabel Fokus Kepada Operasi

Uji validitas terhadap instrumen variabel fokus kepada operasi

memperlihatkan hasil sebagai berikut :

Tabel 3.7. Hasil Uji Validitas Instrumen Variabel Fokus Kepada Operasi Butir r-hitung r-tabel Keterangan

Butir 1 0,40 0,30 Valid Butir 2 0,41 0,30 Valid Butir 3 0,13 0,30 Tidak Valid Butir 4 0,41 0,30 Valid

Butir 5 0,46 0,30 Valid

Butir 6 0,14 0,30 Tidak Valid Butir 7 0,60 0,30 Valid Butir 8 0,44 0,30 Valid Butir 9 0,18 0,30 Tidak Valid

Butir 10 0,68 0,30 Valid

Butir 11 0,42 0,30 Valid

Butir 12 0,07 0,30 Tidak Valid

Sumber : Hasil Penelitian, 2012 (Data diolah)

Instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel (0,30).

Berdasarkan Tabel 3.7 di atas hasil pengujian instrumen variabel fokus kepada

tenaga kerja terdapat empat butir pertanyaan yang tidak valid yakni butir 3, 6, 9,

dan 12.

Dengan demikian dapat disimpulkan bahwa instrumen butir yang dapat

dipergunakan dalam penelitian tentang kepemimpinan adalah butir 1, 2, 4, 5, 7, 8,

10, dan 12.

Uji validitas terhadap instrumen variabel kinerja memperlihatkan hasil

sebagai berikut :

Tabel 3.8. Hasil Uji Validitas Instrumen Variabel Kinerja Butir r-hitung r-tabel Keterangan Butir 1 0,38 0,30 Valid Butir 2 0,54 0,30 Valid Butir 3 0,51 0,30 Valid Butir 4 0,32 0,30 Valid

Butir 5 0,70 0,30 Valid

Butir 6 0,66 0,30 Valid Butir 7 0,44 0,30 Valid Butir 8 0,57 0,30 Valid Butir 9 0,36 0,30 Valid

Butir 10 0,36 0,30 Valid

Sumber : Hasil Penelitian, 2012 (Data diolah)

Berdasarkan Tabel 3.6 di atas diperoleh bahwa hasil pengujian instrumen variabel

kinerja memiliki nilai r-hitung > r-tabel (0,30). Dengan demikian dapat disimpulkan

bahwa seluruh instrumen pertanyaan tentang indikator kinerja adalah valid

sehingga dapat dipergunakan dalam penelitian.

3.7.2 Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau

handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Jawaban responden terhadap pertanyaan dikatakan

reliabel jika masing-masing pertanyaan dijawab secara konsisten.

Ghozali (2005) menyatakan bahwa pengukuran reliabilitas dapat dilakukan

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara memberikan kuesioner yang sama pada waktu yang berbeda, dan kemudian dilihat apakah

responden tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja kuesioner diberikan kepada responden dan hasilnya dibandingkan dengan

pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan

Pengujian reliabilitas dalam penelitian menggunakan one shot atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika Cronbach Alpha > 0,60. Cronbach Alpha yang baik adalah yang mendekati 1.

Uji validitas dan realibilitas dilakukan di PT. Trakindo Utama Cabang

Padang. Jumlah responden yang digunakan untuk pengujian validitas instrumen minimal

30 karyawan di luar sampel. Menurut Umar (2008) “untuk uji validitas jumlah

responden minimal 30 orang, agar distribusi skor (nilai) akan lebih mendekati

kurva normal”.

Uji validitas dan reliablitas kuisioner tentang kinerja PT.Trakindo Utama

Cabang Medan menggunakan software Statistical Package for The Social Science

(SPSS) .

Uji reliabilitas yang dilakukan terhadap penelitian memperlihatkan hasil

sebagai berikut ;

Tabel 3.9. Hasil Uji Reliabilitas Instrumen Variabel

Perencanaan startegis 0,767 Reliabel Fokus Kepada Pelanggan dan

Pasar

0,757 Reliabel

Ukuran, Analisa dan Manajemen Pengetahuan

0,796 Reliabel

Fokus Kepada Tenaga Kerja 0,830 Reliabel Fokus Kepada Operasi 0,719 Reliabel Sumber : Hasil Penelitian, 2012 (Data diolah)

Berdasarkan Tabel 3.9 diatas diperoleh hasil bahwa hasil pengujian

seluruh variabel penelitian memiliki nilai r-hitung > r-tabel (0.60). Dengan demikian

dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel

penelitian seperti kepemimpinan, perencanaan startegis, fokus kepada pelanggan

dan pasar, ukuran-analisa dan manajemen pengetahuan, fokus kepada tenaga kerja

dan fokus kepada operasi adalah reliabel. Sehingga seluruh item layak

dipergunakan dalam penelitian.

3.8 Metode Analisis Data 3.8.1 Model Analisis

Model yang digunakan dalam analisis data adalah Analisis regresi

berganda untuk mengetahui pengaruh variabel independen terhadap variabel

dependen. Pengolahan data menggunakan peranti lunak SPSS.

Persamaan model regresi berganda adalah sebagai berikut:

Ŷ= α+ β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + ε

Dimana :

X1 = Kepemimpinan

X2 = Perencanaan Strategis

X3 = Fokus Kepada Pelanggan dan Pasar

X4 = Ukuran, Analisis dan Manajemen Pengetahuan

X5 = Fokus Pada Sumber Daya Manusia

X6 = Manajemen Proses

β0 = Parameter Konstan

βi = Koefisien regresi masing-masing Xi = 1,2,3, ..., 6 ε = Kesalahan random (galat)

Total hasil penjumlahan masing-masing kriteria akan menentukan level kinerja PT

Trakindo Utama Cabang Medan, apakah itu excellent, average atau poor.

3.8.2 Uji F (overall test)

Uji secara simultan (Uji-F) dilakukan bertujuan untuk mengetahui apakah

variabel-variabel bebas secara bersama-sama memiliki pengaruh yang nyata

terhadap variabel terikat yaitu: Keunggulan kinerja pada PT Trakindo Utama

Cabang Medan.

Pada uji F bila hasil perhitungan nilai signifikan F lebih kecil dari α = 0,05

maka H0 dimana faktor kepemimpinan, perencanaan strategis, fokus kepada

pelanggan, ukuran, analisa dan manajemen pengetahuan, fokus kepada tenaga

kerja, fokus kepada proses, dan hasil bisnis tidak berpengaruh positif terhadap

Keungggulan kinerja PT Trakindo Utama Cabang Medan (tolak H0) dimana faktor

dan manajemen pengetahuan, fokus kepada tenaga kerja, fokus kepada proses, dan

hasil bisnis berpengaruh positif terhadap Keunggulan kinerja PT Trakindo Utama

Cabang Medan (terima H0). Hal ini berarti bahwa variabel-variabel bebasnya

secara bersama-sama mempunyai pengaruh yang nyata terhadap variabel

terikatnya.

3.8.3 Uji t (partial test)

Uji parsial (uji-t) digunakan untuk mengetahui pengaruh masing-masing

variabel bebas terhadap variabel terikatnya apakah pengaruh nyata atau tidak.

Apabila nilai signifikan t lebih kecil dari α = 0,05 maka dapat diketahui variabel-variabel bebasnya memberikan pengaruh yang nyata terhadap variabel-variabel terikatnya

yaitu kinerja perusahaan.

3.9 Uji Asumsi Klasik

3.9.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui simetris tidaknya distribusi

data. Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel bebas dan variabel terikat keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik memiliki distribusi dan normal atau mendekati

normal. Kriteria pengujiannya adalah sebagai berikut:

a) Jika angka signifikan lebih besar dari 0,05 maka data