BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan dan organisasi pada umumnya menginginkan kualitas terbaik

bagi pelanggannya, baik itu dalam bisnis manufaktur ataupun jasa. Berbagai

macam alat atau metode manajemen diadopsi untuk meningkatkan dan

mempertahankan kualitas tersebut. Metode manajemen dari tahun ke tahun bukan

hanya meningkat dari sisi jenis namun juga mengalami perbaikan yang cukup

signifikan.

Jepang adalah negara pertama yang merevolusikan bisnis dengan konsep

Total Quality Management dengan siklus PDCA (Plan – Do – Check – Action)

dan kemudian diikuti oleh Motorola Corp. pada tahun 1991 memperkenalkan

konsep Lean dan Six Sigma. Lean dan Six Sigma yang merupakan kombinasi dua

alat terkait proses-proses perbaikan yang esensial. Lean berkaitan dengan

peningkatan kecepatan proses dengan mengurangi pemborosan dan

menghilangkan langkah yang tidak bernilai tambah. Sedangkan Six Sigma

memperbaiki kinerja dengan fokus kepada aspek-aspek yang menyimpang di

dalam proses-proses tersebut. Alat manajemen ini menggunakan metodologi

DMAIC (Define, Measure, Analyze, Improve dan Control) untuk mendorong

kegiatan agar dapat memberikan hasil terukur dan dapat dipertahankan.

Implementasi Lean dan Six Sigma menjadi masalah mengingat semakin

Scorecard dan Sistem Manajemen ISO (International Organization for

Standarization). Balanced Scorecard menyelaraskan strategi perusahaan ke dalam

empat perspektif utama, diantaranya finansial, proses internal, pelanggan dan

pembelajaran pertumbuhan. Strategi perusahaan diturunkan menjadi KPI (Key

Performance Indicator) dalam setiap perspektif, unit bisnis dan bahkan individu.

Balanced Scorecard bisa menghasilkan kinerja yang tinggi namun tidak

bisa membedakan apakah kinerja yang tinggi tersebut disebabkan oleh kualitas

manajemen atau karena pasarnya yang masih baru dan mengalami pertumbuhan

yang cepat. Kelemahan dari Balanced Scorecard lainnya juga adalah; penilaian

Balanced Scorecard sebuah perusahaan tidak bisa di bandingkan dengan

perusahaan lain yang sejenis ataupun tidak.

Kemudian dalam perkembangan alat manajemen ini, ISO hadir

mengisyaratkan adanya standarisasi proses yang harus dipatuhi dalam mengontrol

kualitas. Sistem ISO mengarahkan bagaimana perusahaan secara konsisten

memenuhi standar yang ditetapkan berdasarkan kebijakan dan prosedur-prosedur

mutu dan audit mutu secara periodik. Belakangan masalah pun terjadi terkait

dengan ISO diantaranya; Pertama, perusahaan yang memperoleh sertifikasi ISO

harus di audit setiap tahun dengan pertimbangan kekonsistensian perusahaan

dalam penerapan stadarisasi ini. Kedua, standar atau sistem kualitas yang

ditetapkan untuk satu perusahaan bisa berbeda dengan perusahaan sejenis lainnya.

Ketiga, banyak terjadi sertifikasi ISO yang diperoleh perusahaan hanya untuk

bagian/unit bisnis tertentu saja dan bukan untuk seluruh bagian/unit bisnis

perusahaan. Dengan kata lain, masih tetap sulit disimpulkan bahwa perusahaan

Kritik terhadap berbagai kelemahan beberapa metode atau alat

manajemen tersebut sepertinya terjawab dengan adanya Malcolm Baldrige

Criteria for Performace Excellence (MBCfPE). Beberapa pengamat menilai

MBCfPE sangat berbeda, melengkapi dan menyempurnakan metode manajemen

yang ada sebelumnya.

In 1987, a major step forward in quality management was made with the development of the Malcolm Baldrige Award. The integrated and aligned system model on which the award is based represented the first clearly defined and internationally recognized TQM model. The award was developed by the U. S. Department of Commerce to encourage companies to adopt the principles and practice of TQM and improve their competitiveness.(Borawski et al. 2008)

MBCfPE telah digunakan oleh ribuan perusahaan di Amerika Serikat

sejak tahun 1987 dengan maksud untuk meningkatkan daya saing dan

memperbaiki kinerja. Dalam lingkungan bisnis saat ini, MBCfPE sangat

membantu organisasi dalam merespon inovasi yang cepat bergulir, memfokuskan

diri pada kompetensi inti (Core Competencies), serta dalam menghadapi

tantangan mengelola sumber dari luar organisasi (Outsourcing) dan manajemen

rantai pasokan (Supply Chain Management).

MBCfPE terdiri atas tujuh kriteria yang dibangun untuk sebuah kinerja

unggul, yaitu: kepemimpinan, perencanaan strategis, fokus kepada pelanggan dan

pasar, ukuran – analisa - manajemen pengetahuan, fokus kepada tenaga kerja,

fokus kepada operasi dan hasil bisnis.

Saat ini MBCfPE tidak hanya digunakan di Amerika Serikat saja tetapi

telah diadopsi dan dijadikan basis di berbagai negara di dunia dalam bentuk

apakah bisnis nya besar atau kecil, perusahaan jasa atau manufaktur, punya satu

kantor atau punya banyak cabang di seluruh dunia, MBCfPE memberikan

kerangka kerja yang berharga bagi perusahaan dalam perencanaan menghadapi

berbagai lingkungan yang semakin menantang. MBCfPE digunakan dalam

menilai kinerja dalam kisaran yang luas menyangkut indikator bisnis utama

seperti: pelanggan, produk dan layanan, finansial, tenaga kerja dan operasional.

MBCfPE dapat membantu perusahaan menyelaraskan sumberdaya, memperbaiki

komunikasi, produktivitas, efektivitas dan mencapai tujuan strategis.

PT Trakindo Utama sebagai sebuah perusahaan jasa dealer alat berat

merek Caterpillar, dalam operasionalnya tidak jauh berbeda dengan paparan

sebelumnya juga menerapkan beberapa metode manajemen kualitas antara lain;

Six Sigma dan Balanced Scorecard. Visi dari perusahaan ini adalah “To be the

World-Class Provider of Caterpillar Equipment Solutions” yang menjadi

semangat dari seluruh lini dalam operasi untuk mewujudkan dan

mempertahankannya. Berdiri pada tahun 1970 dan dengan lebih dari lima puluh

cabang dari Sumatera sampai Papua hingga saat ini tentunya sudah memberikan

pengalaman yang cukup banyak bagi perusahaan untuk berkembang serta

kesempatan untuk melakukan berbagai perbaikan.

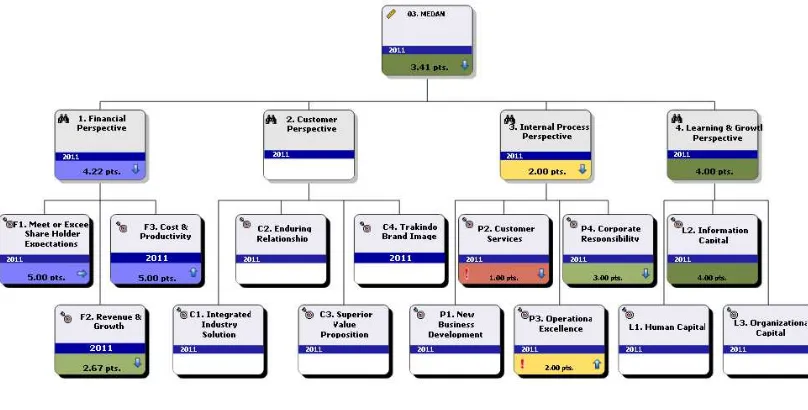

Kinerja PT Trakindo Utama Cabang Medan dari perhitungan Balanced

Sumber: Trakindo Portal

Gambar 1.1 Kinerja PT Trakindo Utama Cabang Medan

Kinerja PT Trakindo Utama Cabang Medan selama tahun 2011 berada pada poin

3.41 sehingga ada pada kategori Performer. Detail dan kontribusi dari masing

masing perspektif terlihat pada scorecard di Gambar 1.2 dimana Financial

Perspective dan Learning & Growth sebagai kontributor terbesar.

Sumber: Trakindo Portal

Walapun sudah menerapkan Balanced Scorecard, hal yang menjadi

fenomena saat ini pada perusahaan pada umumnya, ketika berbicara tentang

kinerja sebuah perusahaan yang menjadi fokus perhatian adalah dari sisi

pencapaian penjualan (Kriteria Hasil Bisnis dalam MBCfPE). Setiap bulan

pencapaian tersebut menjadi pelaporan yang diumumkan pada pertemuan bulanan

perusahaan sebagai sebuah laporan kinerja. Pelaporan akhir tahun 2011 PT

Trakindo Utama adalah sebagai berikut :

Tabel 1.3 Pencapaian Penjualan Product Support PT Trakindo Utama Divisi Sumatera 2011

Dari Tabel 1.3 dapat dilihat pencapaian aktual penjualan dari masing-masing

cabang di Divisi Sumatera PT Trakindo Utama, dibandingkan dengan budget

yang sudah disepakati diawal tahun 2011. Terdapat tujuh cabang yang dapat

memenuhi pencapaian dari budget nya dengan indikator variance lebih besar atau

sama dengan nol persen (0%) yang bisa dikatakan performer atau memiliki

performer dengan nilai variance yang minus. Jumlah cabang performer dan

non-performer yang hampir seimbang tersebut menuntut aplikasi metode manajemen

yang lebih baik perlu diterapkan terhadap masing-masing cabang dalam

operasionalnya.

MBCfPE yang memandang sebuah pencapaian merupakan hasil integrasi

dari beberapa kriteria tentunya melihat ini sebagai sebuah masalah, karena

masing-masing kriteria punya peran yang harus berjalan seiring untuk sebuah

hasil yang baik. Terlalu fokus pada pencapaian penjualan tanpa melihat laporan

perkembangan hasil dari peningkatan sumber daya manusia dan dari kriteria

lainnya adalah sebuah ketimpangan. Gambaran hasil pencapaian diatas tersebut

tentunya juga belum bisa dikatakan mewakili kinerja perusahaan secara

keseluruhan dan ada pada posisi tertinggi dalam level Malcolm Baldrige National

Quality Award yaitu “World Class Leader” seperti yang menjadi visi dari PT

Trakindo Utama dalam bisnisnya.

Mengingat kelebihan dan kekurangan dari Six Sigma dan Balanced

Scorecard maka implementasi MBCfPE dirasa perlu untuk perusahaan ini guna

mengetahui kriteria apa yang perlu diperbaiki dalam perusahaan dan posisinya

dalam dunia bisnis saat ini.

1.2. Perumusan Masalah

Berdasar hal-hal yang telah dikemukakan diatas, maka masalah

1. Bagaimana level kinerja PT Trakindo Utama Cabang Medan ditinjau dari

penerapan Malcolm Baldrige Criteria for Performance Excellence?

2. Bagaimana signifikansi pengaruh penerapan Malcolm Baldrige Criteria

for Performance Excellence terhadap kinerja PT Trakindo Utama

Cabang Medan?

3. Bagaimana signifikansi pengaruh kriteria kepemimpinan terhadap kinerja

PT Trakindo Utama Cabang Medan?

4. Bagaimana signifikansi pengaruh kriteria perencanaan strategis terhadap

kinerja PT Trakindo Utama Cabang Medan?

5. Bagaimana signifiikansi pengaruh kriteria fokus kepada pelanggan dan

pasar terhadap kinerja PT Trakindo Utama Cabang Medan?

6. Bagaimana signifikansi pengaruh kriteria ukuran, analisa dan manajemen

pengetahuan terhadap kinerja PT Trakindo Utama Cabang Medan?

7. Bagaimana signifikansi pengaruh kriteria fokus kepada tenaga kerja

terhadap kinerja PT Trakindo Utama Cabang medan?

8. Bagaimana signifikansi pengaruh kriteria fokus kepada operasi terhadap

kinerja PT Trakindo Utama Cabang Medan?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah

1. Untuk mengukur pencapaian kinerja PT Trakindo Utama Cabang Medan

saat ini dengan menggunakan Malcolm Baldrige Criteria for

Performance Excellence.

2. Untuk mengetahui dan menganalisa signifikansi pengaruh Malcolm Baldrige

Criteria for Performance Excellence terhadap kinerja PT Trakindo Utama

Cabang Medan.

3. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria kepemimpinan terhadap kinerja PT Trakindo Utama Cabang Medan.

4. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria perencanaan strategis terhadap kinerja PT Trakindo Utama Cabang Medan.

5. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada pelanggan dan pasar terhadap kinerja PT Trakindo Utama Cabang Medan.

6. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria ukuran, analisa dan manajemen pengetahuan terhadap kinerja PT Trakindo Utama

Cabang Medan.

7. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada tenaga kerja terhadap kinerja PT Trakindo Utama Cabang Medan.

8. Untuk mengetahui dan menganalisa signifikansi pengaruh kriteria fokus kepada operasi terhadap kinerja PT Trakindo Utama Cabang Medan.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan akan MBCfPE dan

mengetahui sejauh mana perannya bagi PT Trakindo Utama Cabang

Medan agar punya daya saing tinggi.

2. Bagi Program Studi Ilmu Manajemen

Sebagai penambah khasanah penelitian bagi Program Studi Ilmu

Manajemen, Sekolah Pascasarjana Universitas Sumatera Utara

3. Bagi Peneliti

Memberikan kontribusi terhadap pengembangan literatur penelitian

MBCfPE terhadap organisasi atau perusahaan.

4. Bagi Peneliti Selanjutnya

Dapat digunakan sebagai referensi untuk penelitian selanjutnya sebagai