FAKULTAS EKONOMI PROGRAM STRATA-1 MEDAN

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PERMINTAAN KREDIT PEMILIKAN

RUMAH (KPR) PADA PT BANK TABUNGAN

NEGARA (PERSERO) CABANG MEDAN

DRAFT SKRIPSI DIAJUKAN OLEH

GANJANG ARIHTA 040502102 MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, atas kasih dan anugrah-Nya yang telah memperkenankan penulis untuk menyelesaikan dan mempersembahkan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah banyak memberikan bimbingan, nasehat dan dorongan selama perkuliahan hingga penulisan skripsi ini, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai dosen penguji I saya.

4. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan masukan kepada penulis.

5. Ibu Dra. Ramona R. I. Hasibuan, MP selaku dosen penguji II saya. 6. Ibu Dra. Lucy Anna, MS selaku Dosen Wali dan Pembimbing

untuk jasa-jasanya selama perkuliahan.

8. PT. Bank Tabungan Negara (Persero) Cabang Medan.

9. Ibunda P. Sembiring, kakanda Seriana Ginting, SE, Ak dan Marina Ginting, SP yang senantiasa memberikan yang terbaik bagi penulis. Dukungan dan semangat yang beriring doa dan pengharapan adalah bukti dari kasih yang tulus bagi penulis.

10.Abang sepupuku Dison Ginting, SE, Ak dan keluarga atas kesabarannya membantu penulis dalam memberikan data-data dan informasi yang sangat penulis butuhkan dalam penyusunan skripsi ini. 11.Prof. Dr. Paham Ginting, SE, MSc selaku pembimbing I IMSAL

FE-USU dan Prof. Dr. Syaad Afifuddin Sembiring, SE, MSi selaku pembimbing II IMSAL FE-USU, serta Anggota “GolKar” di IMSAL (B’sigit, B’Roy, B’Aswan, K’Sri, Ezra, Flo, Malem, Aurora, Melton, Immanuel, Angga, Benny, Hotma, Menda, Evan, Edison, Hiskia, Teguh, Tova, Odelio, Prima, Vina, Ramses, ras krina Senina, Turang, Agi-agiku si la tersinget gelarna) mbuai bujur ras mejuah-juah man bandu kerina.

12.Saudara-saudariku di cell group Igreya (K’Bitha, Regen, MasBud, Marcel, Tian Bajur, Ari Kemih) yang setia mendoakan dan memberi banyak masukan serta semangat kepada penulis baik selama perkuliahan maupun dalam penyusunan skripsi ini.

disebutkan satu per satu yang telah menjadi rekan penulis selama perkuliahan maupun dalam penyusunan skripsi ini.

14.Sahabatku di Rasmi 9 (Jelyta, Chintya, Jupri, Ganda dan Ika) yang telah membantu penulis dalam banyak hal.

15.Kepada semua pihak yang tidak dapat penulis sebutkan, tanpa mengurangi rasa hormat dan penghargaan penulis atas bantuan dan dukungan kalian.

Penulis mengucapkan terima kasih, dan semoga Tuhan Yang Maha Besar memberikan imbalan yang setimpal atas kasih, jerih payah, dan jasa-jasa mereka. Kiranya damai sejahtera dari Yang Maha Kuasa yang melampaui segala akal dan pikiran senantiasa menyertai kita.

Penulis mengakui skripsi ini masih banyak kelemahannya, oleh karena itu penulis sangat mengharapkan masukan-masukan yang konstruktif dari semua pihak. Penulis berharap semoga skripsi ini dapat memberikan manfaat.

Medan, Agustus 2008 Penulis,

Ganjang Arihta Ginting, (2008). Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Permintaan Kredit Pemilikan Rumah (KPR) Pada PT. Bank Tabungan Negara (Persero) Cabang Medan. Dibimbing oleh Dr. Arlina Nurbaity Lubis, SE, MBA, Prof. Dr. Ritha F. Dalimunthe, SE, Msi, sebagai Ketua Departemen Manajemen, Dra. Nisrul Irawaty, SE, Msi sebagai dosen penguji I, dan Dra. Ramona R. I. Hasibuan, MP sebagai dosen penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor tingkat suku bunga KPR dan pelayanan terhadap keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan, dan untuk mengetahui faktor yang berpengaruh paling dominan terhadap Keputusan Permintaan KPR pada PT Bank Tabungan Negara Cabang Medan.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis regresi ganda. Sampel yang digunakan dalam penelitian ini adalah nasabah yang menggunakan produk KPR pada PT. Bank Tabungan Negara Cabang Medan sebanyak 73 orang dengan menggunakan purposive sampling.

Hasil penelitian ini menunjukkan bahwa variabel independen yang digunakan yaitu faktor tingkat suku bunga kredit dan pelayanan secara serempak memiliki pengaruh signifikan terhadap variabel dependen yaitu keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan. Hasil ini juga menunjukkan bahwa faktor pelayanan adalah yang paling dominan mempengaruhi keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan.

Halaman Gambar 1.1 Kerangka Konseptual ... 5 Gambar 2.1 Proses pengambilan Keputusan Pembelian ... 30 Gambar 3.1 Struktur Organisasi PT.Bank Tabungan Negara

Halaman

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 15

B. Pengertian Pemasaran dan pemasaran Jasa ... 16

1. Pengertian Pemasaran ... 16

2. Pengertian Pemasaran Jasa ... 17

C. Bauran Pemasaran ... 18

D. Perilaku Konsumen dan Proses Pengambilan Keputusan ... 29

1. Perilaku Konsumen ... 29

2. Proses Pengambilan Keputusan Pembelian ... 30

E. Pengertian Kredit ... 31

F. Perencanaan Kredit ... 33

CABANG MEDAN

A. Sejarah Singkat Perusahaan ... 38

B. Struktur Organisasi dan Uraian Tugas ... 42

1. Struktur Organisasi ... 42

2. Uraian Tugas ... 44

C. Jenis-Jenis Kredit yang Disalurkan PT. Bank Tabungan Negara (Persero) Cabang Medan ... 51

D. Prosedur Pemberian Kredit Griya Utama 1 ... 52

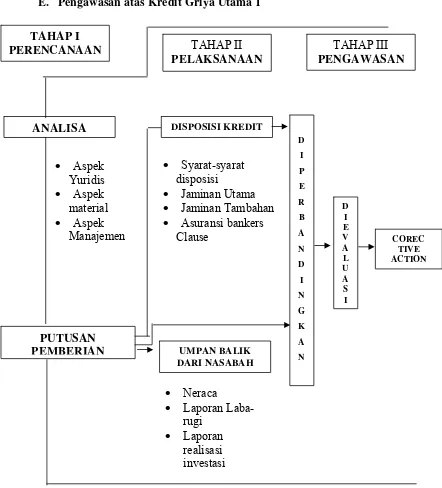

E. Pengawasan atas Kredit Griya Utama 1 ... 58

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 62

B. Analisis Statistik ... 70

1. Uji Validitas dan Reliabilitas Instrumen ... 70

2. Analisis Regresi Ganda ... 72

3. Pembuktian Hipotesis ... 74

a. Uji-t (Parsial) ... 74

b. Uji-F (Serentak) ... 76

c. Variabel Dominan ... 78

d. Determinasi (R2) ... 78

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 80

B. Saran ... 80

Halaman Tabel 1.1 Outstanding Kredit Pemilikan Rumah (KPR) Beberapa

Bank Besar per September 2007 ... 2

Tabel 1.2 Definisi Operasional Variabel ... 8

Tabel 3.1 Pembagian wilayah pembinaan KPR ... 60

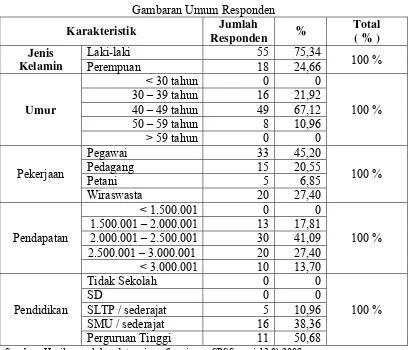

Tabel 4.1 Gambaran Umum Responden ... 62

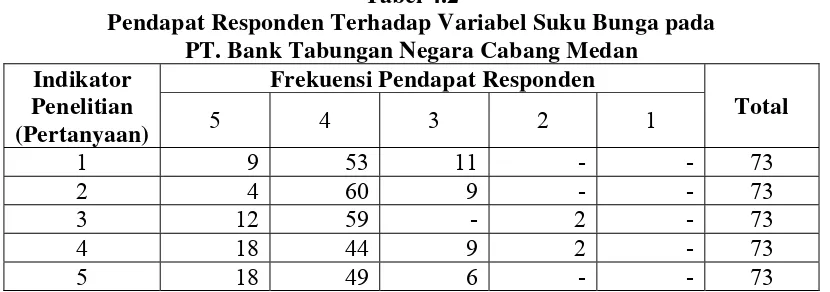

Tabel 4.2 Pendapat Responden Terhadap Variabel Suku Bunga pada PT. Bank Tabungan Negara Cabang Medan ... 64

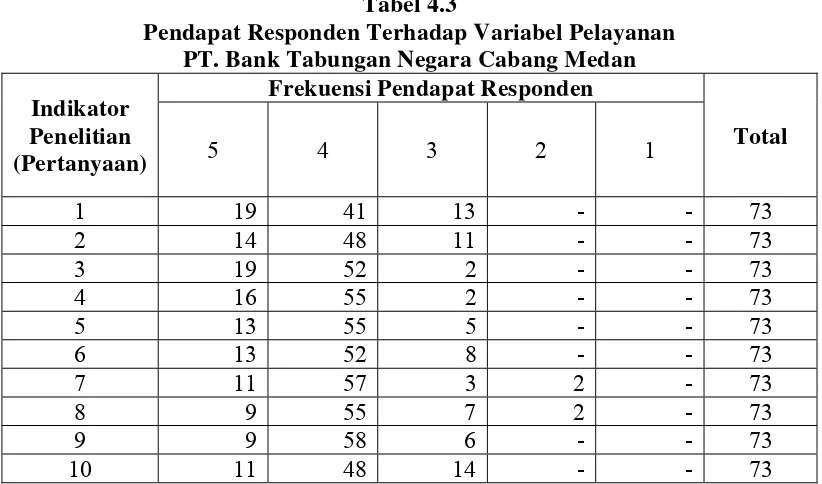

Tabel 4.3 Pendapat Responden Terhadap Variabel Pelayanan PT. Bank Tabungan Negara Cabang Medan ... 66

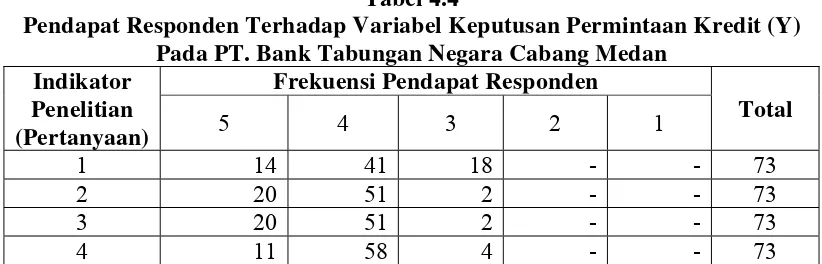

Tabel 4.4 Pendapat Responden Terhadap Variabel Keputusan Permintaan Kredit (Y) Pada PT. Bank Tabungan Negara Cabang Medan…….. . 68

Tabel 4.5 Validitas Tiap Pertanyaan……….. 70

Tabel 4.6 Validitas Tiap Pertanyaan………. . 71

Tabel 4.7 Reliability Statistics... 72

Tabel 4.8 Coefficientsa……….. . 73

Tabel 4.9 Perbandingan Nilai t thitung dengan ttabel... . 75

Tabel 4.10 ANOVA(b)………... . 77

Tabel 4.11 Reliability Statistic……… 78

Tabel 4.12 Model Summary………... . 79

Ganjang Arihta Ginting, (2008). Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Permintaan Kredit Pemilikan Rumah (KPR) Pada PT. Bank Tabungan Negara (Persero) Cabang Medan. Dibimbing oleh Dr. Arlina Nurbaity Lubis, SE, MBA, Prof. Dr. Ritha F. Dalimunthe, SE, Msi, sebagai Ketua Departemen Manajemen, Dra. Nisrul Irawaty, SE, Msi sebagai dosen penguji I, dan Dra. Ramona R. I. Hasibuan, MP sebagai dosen penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor tingkat suku bunga KPR dan pelayanan terhadap keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan, dan untuk mengetahui faktor yang berpengaruh paling dominan terhadap Keputusan Permintaan KPR pada PT Bank Tabungan Negara Cabang Medan.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis regresi ganda. Sampel yang digunakan dalam penelitian ini adalah nasabah yang menggunakan produk KPR pada PT. Bank Tabungan Negara Cabang Medan sebanyak 73 orang dengan menggunakan purposive sampling.

Hasil penelitian ini menunjukkan bahwa variabel independen yang digunakan yaitu faktor tingkat suku bunga kredit dan pelayanan secara serempak memiliki pengaruh signifikan terhadap variabel dependen yaitu keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan. Hasil ini juga menunjukkan bahwa faktor pelayanan adalah yang paling dominan mempengaruhi keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan.

PENDAHULUAN

A. Latar Belakang Penelitian

Pembelian rumah bisa dilakukan dengan cara tunai ataupun kredit.

Seseorang dapat membeli rumah secara tunai apabila orang tersebut memiliki

uang yang nilainya sama dengan harga rumah tersebut. Namun, seiring dengan

semakin sulitnya keadaan ekonomi dan banyaknya tuntutan kebutuhan yang harus

dipenuhi oleh masyarakat maka pembelian rumah secara tunai semakin sulit

dilakukan, terutama bagi masyarakat yang tingkat ekonominya menengah ke

bawah. Dengan demikian, pembelian rumah secara kredit dikalangan masyarakat

menjadi pilihan yang sangat menarik.

Penyaluran kredit perbankan pada sektor konsumsi mengalami

peningkatan yang drastis sejak Indonesia dilanda krisis ekonomi sepuluh tahun

lalu. Hal ini terjadi karena banyaknya perusahaan-perusahaan besar bangkrut

sehingga sektor korporasi sangat sedikit menyerap kredit dari bank. Bank-bank

kemudian semakin menyadari bahwa peluang di pasar konsumsi semakin besar,

dimana resiko yang dihadapi relatif lebih kecil dibandingkan dengan kredit pada

pasar investasi.

Terdapat beberapa jenis sektor konsumsi yang dibiayai dengan kredit oleh

bank, salah satunya adalah sektor perumahan melalui kredit pemilikan rumah

(KPR). Peningkatan pemberian KPR oleh bank-bank disebabkan masih

masyarakat tidak mampu membeli rumah secara tunai, sehingga ini menjadi

peluang bagi bank-bank untuk memasarkan KPR sebanyak-banyaknya.

Strategi untuk memenangkan persaingan dalam bisnis KPR adalah suku

bunga dan pelayanan yang kompetitif (www.kompas.com, April 2008). Suku

bunga KPR yang tinggi dapat menyebabkan ekspansi KPR menjadi turun. Pada

sisi lain, Bank yang mampu memberikan pelayanan yang memuaskan, pasti dapat

menarik banyak debitur sehingga mampu tumbuh dan berkembang.

Pemberian kredit perbankan ke KPR berkembang cepat seiring terjadinya

penurunan suku bunga perbankan selama tahun 2007. Statistik Perbankan

Indonesia (SPI) mencatat jumlah kredit perbankan yang disalurkan ke KPR

meningkat sebesar Rp 15,50 triliun yaitu 60,50 triliun pada tahun 2006 dan 76

triliun pada bulan Agustus 2007 (Info Bank, Edisi Januari 2008). Pertumbuhan

KPR juga diprediksi akan naik 10% sampai 15% dari rata-rata pertumbuhan KPR

pada tahun 2007 (www.kompas.com, April 2008).

Tabel 1.1

Outstanding Kredit Pemilikan Rumah (KPR) Beberapa Bank Besar per September 2007

6. Bank Negara Indonesia 4.050 4.57 70.74

7. Bank NISP 3.503 3.96 35.34

8. Bank Internasional Indonesia 3.246 3.66 12.20

9. UOB Buana 2.571 2.90 38.66

10. Bank Danamon 1.350 1.52 20.17

Keterangan:

Pada Tabel 1.1 dapat dilihat 10 peringkat bank-bank yang memiliki jumlah

outstanding KPR terbesar di Indonesia. Bank yang paling menguasai pangsa pasar

dalam memberikan KPR kepada masyarakat adalah PT Bank Tabungan Negara

(Persero). Tercatat Bank BTN memiliki pangsa pasar sebesar 21,37 % dan nilai

ini sangat jauh di atas bank-bank lainnya.

Fokus bisnis Bank BTN dalam bidang KPR sebenarnya banyak

dipengaruhi oleh faktor historis, dimana pada awalnya Bank BTN oleh

Pemerintah ditugaskan untuk menjadi satu-satunya bank yang menangani

penyaluran KPR kepada golongan masyarakat menengah ke bawah, yaitu melalui

produk KPR Rumah Sederhana (KPR RS) dan KPR Rumah Sangat Sederhana

(KPR RSS). Dalam mengemban tugas ini, sebagai sumber pendanaan maka

Bank BTN menggunakan dana subsidi yang bersumber dari Kredit Likuiditas

Bank Indonesia (KLBI) dan Rekening Dana Investasi (RDI) dari Departemen

Keuangan.

Seiring dengan krisis ekonomi dan perubahan kebijakan ekonomi yang

diprogramkan oleh Dana Moneter Internasional (IMF), maka subsidi dari KLBI

dan RDI untuk pemberian KPR semakin dibatasi sehingga untuk mendukung

bisnisnya dalam penyaluran KPR, maka Bank BTN harus menngandalkan sumber

pendanaan lainnya, yaitu dari dana masyarakat.

Berkaitan dengan pergeseran sumber pendanaan, yaitu dari dana subsidi

kepada dana komersial, maka Bank BTN juga melakukan pergeseran fokus bisnis

dalam pemberian KPR, yaitu dari KPR RS dan KPR RSS bergeser ke KPR

Komersial yang berbunga lebih tinggi. Dalam hal ini, salah satu produk unggulan

KPR komersial Bank BTN adalah Kredit Griya Utama 1(KGU 1).

Tingkat suku bunga KPR pada Bank BTN variatif, tergantung kepada nilai

KPR. KGU 1 merupakan salah satu produk KPR Bank BTN yang memiliki nilai

KPR sebesar seratus juta hingga seratus lima puluh juta rupiah dengan tingkat

Bank BTN, karena Bank BTN adalah bank yang pertama kali dan dikhususkan

menangani bisnis KPR di Indonesia selama kurang lebih 34 tahun.

Persaingan antar bank dalam menyalurkan KPR dan perlunya pengelolaan

tingkat suku bunga dan pelayanan nasabah yang baik menjadi masalah yang harus

dihadapi PT Bank Tabungan Negara (Persero) Cabang Medan. Berdasarkan

permasalahan di atas, maka peneliti tertarik melakukan penelitian yang berjudul

“Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Permintaan Kredit

Pemilikan Rumah (KPR) Pada PT Bank Tabungan Negara (Persero) Cabang Medan”.

B. Perumusan Masalah

Masalah dapat dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh yang positif dan signifikan antara faktor tingkat

suku bunga, dan pelayanan nasabah terhadap keputusan permintaan KPR

pada PT. Bank Tabungan Negara (Persero)Cabang Medan?

2. Diantara faktor tingkat suku bunga dan pelayanan nasabah, faktor

manakah yang paling dominan mempengaruhi keputusan permintaan KPR

pada PT Bank Tabungan Negara (Persero) Cabang Medan ?

C.Kerangka Konseptual

Calon debitur yang ingin mengajukan permohonan KPR ke bank harus

mengevaluasi terlebih dahulu untung ruginya mengajukan KPR kepada suatu

bank dibandingkan dengan bank lain. Debitur akan berusaha untuk memperoleh

Tingkat suku bunga dapat diartikan sebagai harga yang harus dibayar

kepada nasabah yang memiliki simpanan dan juga harga yang dibayar oleh

nasabah yang memperoleh pinjaman kepada bank (Kasmir 2005:119). Naik

turunnya tingkat suku bunga memberikan dampak yang simultan kepada debitur

maupun bank, jika tingkat suku bunga KPR dinaikkan maka permintaan KPR

cenderung akan menurun, dan permintaan KPR yang menurun akan berdampak

negatif terhadap laba bank.

Pelayanan nasabah (customer service) secara umum adalah kegiatan yan

diperuntukkan atau ditujukan untuk memberikan kepuasan nasabah, melalui

pelayanan yang dapat memenuhi keinginan dan kepuasan nasabah (Kasmir

2005:130). Bank yang mampu memberikan pelayanan dalam pencapaian

kepuasan nasabah akan dapat menarik para pelanggan sehingga mampu tumbuh

dan berkembang di tengah-tengah persaingan antar bank.

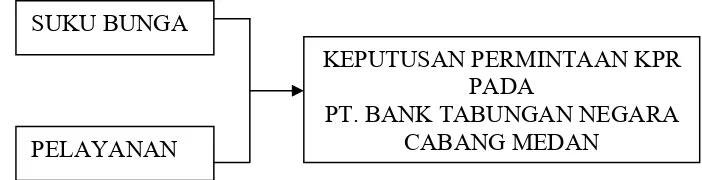

Ada dua variabel yang dianggap peneliti dapat mempengaruhi Keputusan

Permintaan KPR dan dapat digambarkan sebagai berikut:

Sumber: Kasmir (2005) diolah Gambar 1.1. Kerangka Konseptual

SUKU BUNGA

PELAYANAN

KEPUTUSAN PERMINTAAN KPR PADA

D. Hipotesis

Berdasarkan masalah yang dikemukakan sebelumnya, maka dapat dibuat

hipotesis sebagai berikut:

1. Tingkat Suku Bunga, dan Pelayanan secara serempak memiliki

pengaruh yang signifikan terhadap Keputusan Permintaan KPR pada PT

Bank Tabungan Negara Cabang Medan.

2. Tingkat suku Bunga merupakan faktor yang berpengaruh paling

dominan terhadap Keputusan Permintaan KPR pada PT Bank Tabungan

Negara Cabang Medan.

E. Tujuan dan Manfaat Penelitian.

1. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui dan menganalisis pengaruh faktor tingkat suku bunga, dan

pelayanan nasabah dalam mempengaruhi dan menentukan keputusan

permintaan KPR pada PT Bank Tabungan Negara Cabang medan.

2. Mengetahui faktor yang berpengaruh paling dominan terhadap

Keputusan Permintaan KPR pada PT Bank Tabungan Negara Cabang

Medan.

2. Manfaat Penelitian

Manfaat penelitian ini adalah:

a. Bagi Peneliti, memperluas wawasan pemikiran peneliti dalam cara

berpikir ilmiah pada bidang pemasaran pada perbankan khususnya

b. Bagi PT Bank Tabungan Negara Cabang Medan, untuk menambah

wawasan dan menjadi dasar pertimbangan bagi pimpinan dalam

mengambil kebijaksanaan KPR.

c. Bagi pihak lain, sebagai refrensi yang bermanfaat untuk mengadakan

penelitian lanjutan yang lebih mendalam pada masa yang akan datang.

F. Metode Penelitian

1. Batasan Operasional Variabel

Menghindari kesimpangsiuran dalam membahas dan menganalisa

permasalahan, diperlukan pembatasan penelitian yang sesuai dengan kemampuan

dan pengetahuan peneliti serta keterbatasan informasi yang diperoleh pada objek

penelitian.

Penelitian yang dilakukan peneliti terbatas pada faktor-faktor sebagai

berikut:

a. Tingkat suku bunga (Interest Rate)

b. Pelayanan Nasabah (Customer Service)

Penelitian yang dilakukan peneliti juga terbatas pada KPR GRIYA

UTAMA 1 yang disalurkan oleh PT Bank Tabungan Negara Cabang Medan.

2. Definisi Operasional

Definisi operasional yang terdapat dalam tulisan ini adalah:

a. Tingkat suku bunga KPR, yaitu harga jual yang harus dibayar oleh

peminjam (debitur) kepada bank yang didasarkan pada suatu perjanjian

b. Pelayanan Nasabah (Customer Service), yaitu pendapat debitur mengenai

kepuasan yang diterima debitur atas pemenuhan kebutuhan yang diberikan

bank sejak permohonan KPR sampai dengan berakhirnya KPR.

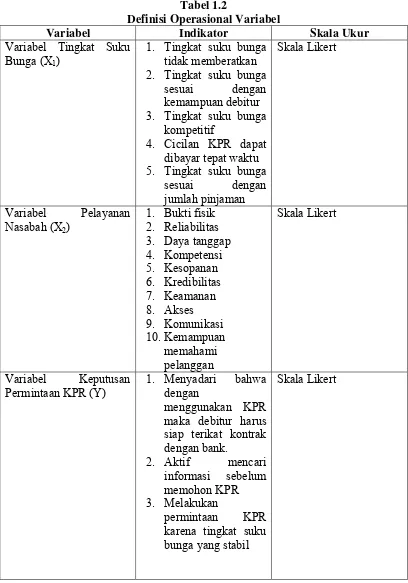

Tabel 1.2

Definisi Operasional Variabel

Variabel Indikator Skala Ukur

Variabel Tingkat Suku Bunga (X1)

1. Tingkat suku bunga tidak memberatkan 2. Tingkat suku bunga

sesuai dengan kemampuan debitur

3. Tingkat suku bunga kompetitif

4. Cicilan KPR dapat dibayar tepat waktu 5. Tingkat suku bunga

Variabel

Sumber : Zheithaml, et al dalam Tjiptono (2005:274) (Diolah oleh Peneliti)

3. Identifikasi Variabel

Penelitian ini memiliki 3(tiga) variabel. Ketiga variabel tersebut

dikelompokkan menjadi dua bagian yaitu variabel terikat (dependent variable,

)

i

Y dan variabel bebas (independent variable, )Xi .

a. Bagian pertama yaitu variabel terikat (dependent variable, Yi) adalah

Keputusan Permintaan KPR.

b. Bagian kedua yang merupakan variabel bebas (independent variable, Xi)

meliputi:

1) Tingkat Suku bunga

2) Pelayanan Nasabah (Customer service)

4. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan pada penelitian ini adalah skala

likert, dimana responden menyatakan tingkat setuju atau tidak setuju mengenai

berbagai pernyataan mengenai perilaku, objek, orang atau kejadian, dan biasanya

skala yang diajukan terdiri atas 5 atau 7 titik (Kuncoro, 2003:157). Pengukuran

dengan skala likert ini dilakukan dengan pembagian:

a. Nilai 1 untuk jawaban Sangat Tidak Setuju

c. Nilai 3 Untuk jawaban Ragu-Ragu

d. Nilai 4 untuk jawaban Setuju

e. Nilai 5 untuk jawaban Sangat Setuju

5. Tempat dan waktu penelitian

Peneliti melakukan penelitian pada PT Bank Tabungan Negara Cabang

Medan yang berlokasi di Jalan Pemuda No.10-A Medan. Penelitian ini dilakukan

mulai bulan April 2008 sampai dengan Agustus 2008.

6. Populasi dan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu ysng ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2003:73). Populasi pada penelitian ini adalah debitur pada PT Bank

Tabungan Negara Cabang Medan yang memperoleh produk KPR GRIYA

UTAMA 1 dalam periode 31 desember 2007. Jumlah debitur yang

memperoleh produk KPR GRIYA UTAMA 1 pada PT Bank Tabungan

Negara Cabang Medan dalam periode yang berakhir pada 31 desember

2007 berjumlah 734 debitur.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2005:73). Sampel diambil dengan metode

purposive sampling yaitu 10% dari populasi. Menurut Gay dalam Umar

populasi, sehingga sampel yang digunakan peneliti adalah sebanyak 73

debitur.

7. Jenis Data

Data yang digunakan sebagai informasi untuk melakukan analisis dan

evaluasi adalah :

a. Data Primer

Data primer yang dipakai dalam penelitian ini berasal dari kuesioner.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari hasil publikasi media massa

dan berbagai tulisan yang diperoleh dari PT Bank Tabungan Negara

Cabang Medan seperti: buku, majalah, surat kabar, literatur, ataupun

internet untuk mendukung penelitian ini.

8. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilaukan dengan dua cara, yaitu:

a. Wawancara (Interview)

Wawancara dilakukan dengan bagian perkreditan dan petugas lapangan PT

Bank Tabungan Negara Cabang Medan.

b. Kuesioner

Teknik ini dilakukan dengan cara mengajukan pertanyaan melalui daftar

pertanyaan yang diisi oleh debitur yang memperoleh produk KPR GRIYA

9. Uji Validitas dan Reliabilitas

Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan

data (mengukur) itu valid (Sugiyono, 2005:109). Pengujian validitas

menggunakan pendekatan koefisien korelasi yaitu dengan cara

mengkorelasikan antara skor butir pertanyaan dengan skor totalnya, dan bila

nilai korelasinya positif dan r hitung ≥ 0,3 maka butir pertanyaan tersebut

dinyatakan valid.

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa

kali untuk mengukur obyek yang sama akan menghasilkan data yang sama, dan

bila koefisien korelasi (r) positif dan signifikan, maka instrumen tersebut sudah

dinyatakan reliabel.

10. Analisis Data

Metode yang digunakan dalam menganalisis data adalah :

a. Metode analisis deskriptif

Metode analisis deskriptif merupakan metode penganalisisan yang

dilakukan dengan cara menentukan data, mengelompokkan data dan

menginterpretasikan data sehingga dapat memberikan gambaran masalah

yang dihadapi. Data diperoleh dari data primer berupa kuesioner yang

telah diisi oleh sejumlah responden penelitian.

b. Metode analisis Regresi Ganda

Analisis Regresi Ganda digunakan untuk mengadakan prediksi nilai dari

variabel terikat yaitu keputusan permintaan KPR pada PT Bank Tabungan

variabel bebas, yaitu Tingkat Suku Bunga (Interest Rate) (X1), dan

Pelayanan Nasabah (Customer Service) (X2) sehingga dapat diketahui

pengaruh positif atau negatif dari faktor-faktor Tingkat Suku Bunga, dan

Pelayanan Nasabah terhadap Keputusan Permintaan KPR pada PT Bank

Tabungan Negara Cabang Medan. Analisis regresi Linear berganda dalam

penelitian ini menggunakan bantuan aplikasi software SPSS (Statistic

Product And Service Solution) 15.0 For Windows. Adapun model

persamaan yang digunakan (Sugiyono, 2005:211), adalah:

Y = Keputusan Permintaan KPR

a) Uji-F (uji secara serentak)

Uji-F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama

H0 : b1 = b2 = 0, artinya secara bersama-sama tidak terdapat pengaruh yang

signifikan dari variabel bebas (X1, X2) yaitu berupa variabel tingkat suku

bunga dan pelayanan nasabah terhadap Keputusan Permintaan KPR (Y).

Ha : b1 ≠ b2 ≠ 0, artinya secara bersama-sama terdapat pengaruh yang

signifikan dari variabel bebas (X1, X2) yaitu berupa variabel tingkat suku

bunga dan pelayanan nasabah terhadap Keputusan Permintaan KPR yaitu

variabel terikat (Y).

Kriteria Pengambilan Keputusan :

H0 diterima jika Fhitung < Ftabel pada α = 5 %

Ha diterima jika Fhitung > Ftabel pada α = 5 %, atau nilai signifikansi < 0,05

b) Uji-t (uji secara parsial)

Uji – t menunjukkan seberapa besar pengaruh variabel bebas secara

individual terhadap variabel terikat.

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1, X2) yaitu berupa variabel tingkat suku

bunga dan pelayanan nasabah terhadap Keputusan Permintaan KPR yaitu

variabel terikat (Y).

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1, X2) yaitu berupa variabel tingkat suku

bunga dan pelayanan nasabah terhadap Keputusan Permintaan KPR yaitu

variabel terikat (Y).

Kriteria Pengambilan Keputusan :

H0 diterima jika t hitung < t tabel pada α = 5 %

URAIAN TEORITIS

A. Penelitian Terdahulu

Banjarnahor (2006) melakukan penelitian dengan judul “Analisis

Faktor-faktor yang mempengaruhi Keputusan Permintaan Kredit pada PT Bank SUMUT

Cabang Tarutung” dengan tujuan:

1. Mengetahui dan menganalisis faktor tingkat suku bunga, jumlah kredit,

jangka waktu, dan pelayanan nasabah dalam mempengaruhi dan

menentukan keputusan permintaan kredit pada PT. Bank Sumut Cabang

Tarutung.

2. Mengetahui faktor yang berpengaruh paling dominan terhadap permintaan

kredit pada PT. Bank Sumut Cabang Tarutung.

Penelitian ini menggunakan metode penarikan sampel dengan purposive

sampling, dengan sampel sebanyak 32 debitur yaitu 10% dari populasi.

Penganalisisan data dilakukan dengan menggunakan metode analisis deskriptif

dan regresi berganda.

Hasil penelitian menunjukkan bahwa:

1. Varibel tingkat suku bunga kredit (X1), jumlah kredit(X2), jangka

waktu(X3) dan pelayanan(X4) bernilai positif dan signifikan pada

tingkat kesalahan α =5%, nilai signifikansi keempat variabel tersebut

adalah 0,000.

2. Variabel tingkat suku bunga (X1) dinyatakan yang paling dominan

mempengaruhi keputusan permintaan kredit pada PT. Bank Sumut

B. Pengertian Pemasaran dan Pemasaran Jasa 1. Pengertian Pemasaran

Pemasaran merupakan kegiatan yang menghubungkan antara perusahaan

dan konsumennya. Dalam suatu perusahaan, kegiatan pemasaran merupakan salah

satu fungsi pokok bagi kelangsungan hidup perusahaan di samping faktor-faktor

lainnya yang menentukan maju mundurnya perusahaan tersebut.

Pengertian pemasaran itu sendiri didefinisikan dalam beragam konsep

yang dikemukakan oleh pakar-pakar pemasaran, antara lain yang dikemukakan

oleh Kotler(2001:7), ”pemasaran adalah proses sosial dan manajerial yang

didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan

inginkan dengan menciptakan, memasarkan, dan mempertukarkan produk yang

bernilai dengan pihak lain”.

Berdasarkan pengertian tersebut, pemasaran diarahkan pada suatu proses

pertukaran antara produsen dan konsumen dengan memberikan kepuasan kepada

konsumen dan imbalan yang wajar diterima oleh produsen. Melalui kegiatan

pemasaran inilah nantinya perusahaan akan dibantu dalam mencapai tujuan

usahanya untuk mempertahankan kelangsungan hidup, untuk berkembang, dan

untuk memperoleh laba.

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan dari

perwujudan, pemberian harag, promosi dan distribusi dari barang-barang, jasa,

dan gagasan untuk menciptakan pertukaran dengan kelompok sasaran yang

memenuhi tujuan pelanggan dan organisasi (kotler, 2001:71). Untuk dapat

melakukan kegiatan pemasaran yang baik maka dibutuhkan sebuah manajemen

Dari definisi tersebut, dapat disimpulkan bahwa manajemen pemasaran

merupakan suatu proses yang mencakup analisis, perencanaan , pelaksanaan, dan

pengawasan juga mencakup barang, jasa serta gagasan; berdasarkan pertukaran

dan tujuannya adalah memberikan kepuasan bagi pihak yang terlibat.

2. Pengertian Pemasaran Jasa

Menurut Kotler (1994) dalam Lupiyoadi&Hamdani (2006:6), “jasa adalah

setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada

pihak lain, pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan

apapun..Produknya bisa terkait pada suatu produk fisik. Sedangkan Valarie

A.Zethaml dan Mary Jo Bitner (1996) dalam Lupiyoadi&Hamdani (2006:5)

menyebutkan bahwa jasa merupakan semua aktivitas ekonomi yang hasilnya

bukan berbentuk produk fisik atau konstruksi, yang umumnya dihasilkan dan

dikonsumsi secara bersamaan serta memberikan nilai tambah (misalnya

kenyamanan, hiburan, kesenangan, atau kesehatan konsumen.

Terdapat beberapa karakteristik unik yang membedakan jasa dengan

barang (Tjiptono, 2005:18), yaitu:

a. Intangibility

Jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja

(performance) atau usaha yang menyebabkan jasa tidak dapat dilihat,

b. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi. Sedangkan

jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan

dikonsumsi pada waktu dan tempat yang sama.

c. Variability/Heterogencity/Inconsistency

Jasa bersifat variabel karena merupakan non-standardized output, artinya

banyak variabel yang dibentuk, kualitas dan jenis tergantung siapa, kapan,

dan dimana jasa tersebut diproduksi.

d. Perishability

Ini berarti jasa tidak tahan lama dan tidak dapat disimpan. Kamar hotel

yang tidak dihuni atau kapasitas jalur telepon yang tidak dimanfaatkan

akan berlalu atua hilang begitu saja ketika tidak dapat disimpan.

Upaya untuk memahami sistem pemasaran jasa akan lebih mudah apabila

kita terlebih dahulu memahami bisnis jasa sebagai suatu sistem. Sebagai suatu

sistem , pemasaran jasa merupakan penggabungan dari sistem operasi dan sistem

penyajian jasa dengan media yang dipakai untuk mengkomunikasikan jasa kepada

konsumen.

C. Bauran Pemasaran

Philip Kotler (2001:71) mendefinisikan, “Bauran pemasaran adalah

seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan

perusahaan dalam pasar sasaran”. Sedangkan Tjiptono (2005:30) menyatakan

untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat

tersebut dapat digunakan untuk menyusun starategi jangka panjang dan

merancang program taktik jangka pendek.

Penyusunan komposisi unsur-unsur bauran pemasaran dalam rangka

pencapaian tujuan organisasi bisa dianalogikan dengan juru masak yang meramu

berbagai bahan masakan menjadi hidangan yang bergizi dan enak untuk disantap.

Proses meramu bahan yang dilakukan pemasar dan juru masak memiliki

persamaan, yaitu sama-sama merupakan perpaduan antara ilmu pengetahuan

(science) dan seni (Art). Dengan demikian, unsur pengalaman, kompetensi,

pengetahuan dan kreativitas memainkan peranan penting dalam menunjang

kesuksesan pemasar maupun juru masak.

1.Product (Produk)

Merupakan bentuk penawaran organisasi jasa yang ditujukan untuk

mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan

pelanggan. Dalam konteks ini, produk bisa berupa apa saja (baik berwujud fisik

maupun yang tidak) yang dapat ditawarkan kepada pelanggan potensial untuk

memenuhi kebutuhan dan keinginan tertentu.

Kotler (2001: 346) mendefinisikan produk sebagai berikut;

“Produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk

mendapatkan perhatian, dibeli, digunakan, atau dikonsumsi yang dapat

memuaskan keinginan atau kebutuhan”.

Strategi produk yang dapat dilakukan oleh perbankan menurut Kasmir

(2005 : 141-142) yaitu sebagai berikut:

b. Menciptakan merek

c. Menciptakan kemasan

d. Keputusan label

2. Pricing (Harga)

Keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis,

seperti tingkat harga , struktur diskon, syarat pembayaran dan tingkat diskriminasi

harga diantara berbagai kelompok pelanggan. Bagi perbankan terutama bank yang

bersifat konvensional harga adalah bunga, biaya administrasi, biaya provisi, dan

komisi biaya kirim, biaya tagih, biaya sewa, biaya iuran dan biaya-biaya lainnya.

Sedangkan harga bagi bankyang berdasarkan prinsip syariah adalah bagi hasil.

Penentuan harga oleh suatu bank dimaksudkan untuk mencapai berbagai

tujuan seperti untuk bertahan hidup(survival), untuk memaksimalkan laba,

memperbesar market share (pangsa pasar), memberikan kesan bahwa jasa bank

yang ditawarkan memiliki kualitas yang tinggi, serta dengan penentuan harga juga

ditujukan agar harga yang ditawarkan tidak melebihi harga pesaing artinya bunga

simpanan di atas pesaing dan bunga pinjaman di bawah pesaing.

Bunga bank menurut Kasmir (2003:133) dapat diartikan sebagai balasan

jasa yang diberikan bank yang berdasarkan prinsip konvensional kepada nasabah

yang membeli atau menjual produknya. Bunga bagi bank juga dapat diartikan

sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan

harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh

Dua macam bunga yang diberikan kepada nasabah dalam kegiatan

perbankan konvensional sehari-hari menurut Kasmir (2005 : 152), yaitu:

a. Bunga simpanan, yaitu harga beli yang harus dibayar bank kepada nasabah

pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balasan

jasa kepemilikan nasabah yang menyimpan uang nya di bank.

b. Bunga pinjaman, yaitu bunga yang diberikan kepada para peminjam

(debitur) atau harga jual yang harus dibayar oleh nasabah peminjam

kepada bank. Bagian bunga pinjaman merupakan harga jual dan contoh

harga jual adalah bunga kredit.

Besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi

oleh keduanya, artinya baik bunga simpanan maupun pinjaman saling

mempengaruhi, di samping pengaruh faktor-faktor lainnya, sebagai jaminan,

jangka waktu, peraturan pemerintah dan taget laba.

Kasmir (2005:153) menjelaskan bahwa faktor utama yang mempengaruh

besar kecilnya penentuan suku bunga secara garis besar adalah sebagai berikut:

a. Kebutuhan dana

Apakah bank kekurangan dana (simpanan sedikit), sementara permohonan

pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut

cepat terpenuhi dengan suku bunga simpanan. Dengan meningkatkan suku

bunga simpanan akan menarik nasabah untuk menyimpan uang di bank.

Dengan demikian kebutuhan dana dapat terpenuhi. Demikian sebaliknya,

apabila kelebihan dana dimana simpanan banyak akan tetapi permohonan

meningkatkan permohonan kredit. Atau dapat juga dengan menurunkan

suku bunga simpanan agar mengurangi minat nasabah untuk menyimpan.

b. Persaingan

Memperhtikan pesaing merupakan faktor yang paling utama dalam

memperebutkan dana simpanan disamping faktor promosi. Dalam arti jika

untuk bunga simpanan rata-rata 16% pertahun, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas

bunga pesaing, msalnya 17% pertahun. Namun sebaiknya, untuk bunga

pinjaman kita harus berada di bawah bunga pesaing.

c. Kebijaksanaan pemerintah

Pemerintah dapat menentukan batas maksimal atau minimal suku bunga,

baik bunga simpanan maupun bunga pinjaman dalam kondisi tertentu.

Dengan ketentuan batas minimal atau maksimal tingkat suku bunga maka

bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

d. Target laba yang diinginkan

Target laba yang diinginkan merupakan besarnya keuntungan yang

diinginkan oleh bank. Jika bank yang diinginkan besar maka bunga

pinjaman ikut besar dan demikian pula sebaliknya. Oleh karena itu pihak

bankharus hati-hati dalam mnentukan persentase laba atau keuntungan

yang dinginkan.

e. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka semakin tinggi bunga. Hal

ini disebabkan besarnya kemungkinan resiko di masa mendatang,

f. Kualitas dan nilai jaminan

Nilai jaminan yang semakin likuid diberikan, maka semakin rendah bunga

kredit yang dibebankan dan sebaliknya. Sebagai contoh dengan jaminan

sertifikat deposito bunga pinjaman akan lebih rendah jika dibandingkan

dengan jaminan tanah. Alasan utama perbedaan ini adalah hal pencairan

jaminan apabila kredit yang diberikan bermasalah. Bagi jaminan yang

likuid seperti sertifikat deposito ataupun rekening giro yang dibekukan

akan lebih mudah untuk dicairkan jika dibandingkan dengan tanah.

g. Reputasi perusahaan

Bonafitas dari suatu perusahaan yang akan memperoleh kredit juga sangat

menentuikan tingkat suku bunga yang akan dibebankan nantinya. Hal ini

karena perusahaan yang bonafit kemungkinaan resiko kredit macer di

masa yang akan datang relatif lebih kecil.

h. Produk yang kompetitif

Produk yang kompetitif maksudnya adalah produk yang dibiayai kredit

tersebut laku dipasaran. Untuk produk yang kompetitif, bunga kredit yang

dibebankan relatif lebih kecil dibandingkan dengan produk yang kurang

kompetitif.

i. Hubungan yang baik

Pihak bank akan membedakan nasabahnya menjadi dua bagian pada

umumnya, yaitu nasabah utama (primer) dan nasabah biasa (sekunder).

Penggolongan ini didasarkan pada loyalitas nasabah. Nasabah utama

biasanya memiliki hubungan yang baik dengan bank dan bunga

j. Jaminan pihak ketiga

Pihak ketiga akan memberikan jaminan kepada bank untuk menanggung

segala resiko yang dibebankan kepada kredit. Biasanya pihak yang

memberikan jaminan bonafid, baik dari segi kemampuan membayar, nama

baik maupun loyalitas terhadap bank, sehingga bunga yang dibebankanpun

juga berbeda. Demikian pula sebaliknya jika pinjaman pihak ketiga kurang

bonafit atau kurang dipercaya, maka mungkin tidak dapat digunakan

sebagai jaminan pihak ketiga oleh pihak bank.

3. Place (Saluran Distribusi atau Lokasi)

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi

para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

keputusan mengenai lokasi di mana sebuah hotel atau retoran harus didirikan).

Selain itu, penggunaan perantaran untuk meningkatkan aksesbilitas jasa bagi para

pelanggan (misalnya penggunaan jasa agen perjalanan dalam memasarkan paket

liburan secara langsung kepada konsumen), dan keputusan non-lokasi yang

ditetapkan demi ketersediaan jasa (contoh, penggunaan telephone delivery

system).

Kasmir (2005 : 166) menegaskan bahwa pemilihan lokasi suatu bank perlu

mempertimbangkan hal-hal sebagai berikut :

a. Dekat dengan kawasan industri atau pabrik

b. Dekat dengan lokasi perkantoran

c. Dekat dengan lokasi pasar

e. mempertimbagkan jumlah pesaing yang ada di suatu lokasi

4. Promotion (Promosi)

Bauran promosi meliputi berbagai metode untuk mengkomunikasikan

manfaat jasa kepada pelanggan potensial dan aktual. Metode-metode tersebut

terdiri atas periklanan, promosi penjualan, direct marketing, personal selling dan

public relations.

Menurut kasmir (2005:19), biasanya bank melakukan empat sarana

promosi yaitu:

a. Periklanan (Advertising)

Iklan merupakan sarana promosi yang digunakan oleh bank guna

menginformasikan, menarik dan mempengaruhi calon nasabah. Media

yang dapat dilakukan seperti pemasangan billoard di jalan-jalan strategis,

pencetakan brosur baik disebarkan di setiap cabang atau pasar

pembelanjaan, pemasangan spanduk, melalui koran, majalah, radio,

televisi, dan media lainnya.

Adapun pertimbangan penggunaan media yang akan dipakai untuk

pemasangan iklan di suatu media antara lain:

1) Jangkauan media yang akan digunakan

2) Sarana atau konsumen yang dituju

b. Promosi penjualan (Sales promotion)

Tujuan promosi penjualan untuk meningkatkan penjualan atau

meningkatkan jumlah nasabah. Bagi bank promosi penjualan dapat

dilakukan melalui:

1) Pemberian bunga khusus (special rate) untuk jumlah dana yang relatif

besar walaupun hal ini akan meningkatkan persaingan tidak sehat.

2) Pemberian intensif kepada setiap nasabah yang memiliki jumlah

simpanan terbesar.

3) Pemberian cendramata, hadiah serta kenang-kenangan lainnya kepada

nasabah yang loyal, serta promosi penjualan dan penjualan lainnya.

c. Publitas (Publicty)

Publitas merupakan kegiatan promosi untuk memancing nasabah melalui

kegiatan seperti pemeran, bakti sosial dan kegiatan lainnya. Kegiatan

publitas dapat meningkatkan pamor bank dimata nasabahnya. Untuk itu

kegiatan publitas perlu dilakukan lebif sering dengan mempertimbangakan

hal-hal tertentu seperti biaya yang diperlukan dan juga nasabah yang

ditargetkan.

d. Penjualan Pribadi (Personal sales)

Penjualan pribadi lebih banyak dilakukan oleh petugas customer service

pada dunia perbankan. Dalam hal ini customer service memegang peranan

sebagai pembinaanhubung dengan masyarakat atau public telation.

Customer service bank dalam melayani nasabah selalu berusaha menarik

para calon nasabah menjadi nasabah yang bersangkutan dengan berbagai

5. People (Partisipan / Sumber daya Manusia)

Sumber daya manusia merupakan unsur vital dalam bauran pemasaran

pada pemasaran jasa. Bila produksi dapat dipisahkan dari komsumsi seperti yang

biasa terjadi pada pemasaran barang manufaktur, pihak manajemen biasanya

dapat mengurangi pengaruh sumber daya manusia terhadap output akhir yang

diterima pelanggan. Seorang konsumen tidak terlalu memikirkan proses

pembuatan sebuah mobil, penampilan karyawan, cara berkomunikasi dan

sebagainya. Yang terpenting adalah output akhir yang dihasilkan.

Tingkah laku dan tindakan yang dilakukan seorang karyawan pada suatu

industri misalnya akan berpengaruh langsung kepada output yang diterima

pelanggan. Oleh karena itu, setiap organisasi jasa (terutama yang tingkat kontak

dengan pelanggan tinggi) haruslah secara jelas menentukan apa yang diharapkan

dari setiap karyawan dalam interaksinya dengan pelanggan.

6. Physical Evidence (Bukti fisik)

Upaya menawarkan bukti fisik dan karekteristik jasa merupakan salah satu

unsur penting dalam bauran pemasaran. Hal ini disebabkan karakteristik jasa yang

intangibel. Bukti fisik ini bisa dalam berbagai bentuk , misalnya brosur paket

hiburan, penampilan staf yang rapi dan sopan, dekorasi internal dan eksternal

yang atraktif (seperti ruang praktek dokter anak yang didekorasi dengan nuansa

anak-anak), ruangan tunggu yang nyaman dan bentuk fisik lainnya.

7. Process (Proses)

Proses produksi atau operasi merupakan faktor penting bagi konsumen

dengan tingkat kontak dengan pelanggannya tinggi (high-contact service). Proses

pelanggan. Staf yang perhatian, gembira dan ramah dapat membant atau

mengurangi kesulitan nasabah yang harus menunggu atau antri. Kejelasan akan

kebijakan, aturan atau prosedur dalam sistem janji, kapasitas yang tersedia,

kelancaran informasi yang dibutuhkan akan sangat mempengaruhi persepsi

pelanggan akan kualitas jasa yang diberikan.

8. Customer Service (Layanan Pelanggan)

Layanan pelanggan dalam sektor jasa dapat diartikan sebagai total jasa,

yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur

bauran pemasaran ini tidak dapat diisolasi hanya pada departemen layanan

pelanggan tetapi menjadi perhatian dan tanggung jawab semua personel produksi.

Manajemen kualitas jasa yang ditawarkan kepada pelanggan berkaitan erat dengan

kebijakan desain produk dan personalia.

Menurut Parasuraman, et al dalam Tjiptono (2005:273) kualitas jasa

memiliki sepuluh dimensi yaitu:

a. Bukti fisik, yaitu penampilan fasilitas fisik, peralatan, personel, dan bahan-bahan komunikasi.

b. Reliabilitas, yaitu kemampuan memberikan jasa yang dijanjikan secara akurat dan andal.

c. Daya Tanggap, yaitukesediaan untuk membantu para pelanggan dan menyampaikan jasa secara cepat.

d. Kompetensi, yaitu penguasaan ketrampilan dan pengetahuan yang dibutuhkan agar dapat memberikan jasa yang dibutuhkan pelanggan.

f. Kredibilitas, yaitu sifat jujur dan dapat dipercaya.

g. Keamanan, yaitu bebas dari bahaya, risiko, atau keragu-raguan . h. Akses, yaitu kemudahan untuk dihubungi dan ditemui.

i. Komunikasi, yaitu memberikan informasi kepada para pelanggan dalam bahasa yang dapat mereka pahami, serta selalu mendengarkan saran dan

keluhan mereka.

j. Kemampuan Memahami Pelanggan, yaitu berupaya memahami pelanggan dan kebutuhan mereka.

D. Perilaku Konsumen dan Proses Pengambilan Keputusan 1. Perilaku konsumen

Perilaku konsumen menurut The American Marketing Association dalam

Setiadi (2003:3) adalah interaksi dinamis antara afeksi, kognisi, perilaku dan

lingkungan mereka dimana manusia melakukan kegiatan pertukaran dalam hidup

mereka. Berdasarkan definisi tersebut terdapat tiga ide penting dalam perilaku

konsumen yaitu:

a. perilaku konsumen adalah dinamis;

b. hal tersebut melibatkan interaksi antara afeksi dan kognisi, perilaku dan

kejadian di sekitar; serta

c. hal tersebut maelibatkan pertukaran.

Faktor-faktor yang mempengaruhi perilaku konsumen adalah:

a. Faktor kebudayaan merupakan faktor penentu yang paling dasar dari

keinginan dan perilaku seseorang. Bila mahluk-mahluk lainnya bertindak

anak yang sedang tumbuh mendapatkan seperangkat nilai; persepsi;

preferensi dan perilaku melalui suatu proses sosialisasi yang melibatkan

keluarga dan lembaga sosial lainnya.

b. Faktor sosial yang terdiri atas kelompok referensi yaitu seluruh kelompok

yang mempunyai pengaruh langsung maupun tidak langsung terhadap

sikap atau perilaku seseorang; keluarga; ataupun peran dan status yaitu

posisi seseorang dalam setiap kelompok. Faktor sosial ini turut

memberikan pengaruh dalam membentuk perilaku seseorang.

c. Faktor pribadi, seperti umur dan tahapan dalam siklus hidup; pekerjaan;

keadaan ekonomi; gaya hidup serta kepribadian dan konsep diri.

d. Faktor psikologis yaitu faktor-faktor yang mempengaruhi perilaku

kaonsumen yang lahir dari dalam diri manusia itu sendiri seperti motivasi;

persepsi; proses belajar; serta kepercayaan dan sikap.

2. Proses pengambilan Keputusan Pembelian

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut:

pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif,

keputusan pembelian dan perilaku pasca pembelian. Dan dapat digambarkan

sebagai berikut:

→

Sumber : Setiadi (2003 : 16)

Secara rinci tahap-tahap ini dapat diuraikan sebagai berikut:

a. Pengenalan masalah, yaitu konsumen menyadari akan adanya

kebutuhan. Konsumen menyadari adanya perbedaan antara kondisi

sesungguhnya dengan kondisi yang di harapkan.

b. Pencarian informasi, yaitu konsumen yang mulai timbul minatnya akan

terdorong untuk mencari informasi yang lebih banyak lag. Proses ini

diperoleh dari bahan bacaan, menelepon teman ataupun melakukan

kegiatan-kegiatan mencari lainnya.

c. Evaluasi alternatif, yaitu mempelajari dan mengevaluasi alternatif yang

diperoleh melalui pencarian informasi untuk mendapatkan alternatif

terbaik yang akan digunakan untuk melakukan keputusan pembelian.

d. Keputusan membeli, yaitu melakukan keputusan untuk melakukan

pembelian yang telah diperoleh dari evaluasi alternatif.

e. Perilaku sesudah pembelian, yaitu keadaan dimana sesudah pembelian

terhadap suatu produk atau jasa maka konsumen akan mengalami

beberapa tngkat kepuasan atau ketidak puasan.

E. Pengertian Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam dimulai dari

arti “Kredit” yang berasal dari bahasa Yunani “credere” yang berarti

“kepercayaan” atau dalam bahasa latin “creditum” yang berarti kepercayaan akan

kebenaran”. Menurut Simorangkir dalam Untung (2005:1), kredit adalah

Pemberian prestasi (misalnya uang , barang) dengan balas prestasi (kontraprestasi)

Pengertian kredit ini telah dirumuskan dalam undang-undang perbankan

No. 10 tahun 1998 pasal 10 ayat 11 yakni:

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu ,

berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Berdasarkan beberapa pengertian kredit tersebut dapat disimpulkan bahwa

kredit adalah penyerahan uang, barang atau jasa berdasarkan kepercayaan yang

mana kontra prestasinya diberikan kemudian. Dasar pemberian kredit adalah

kepercayaan, dengan demikian kredit adalah pemberian kepercayaan. Hal ini

berarti bahwa presentasi yang diberikan benar-benar dapat dikembalikan oleh

penerima kredit sesuai dengan waktu dan syarat yang telah disetuji bersama.

Berdasarkan ketentuan ini dapat disimpulkan bahwa terdapat beberapa unsur yang

terkandung dalam kredit (Tangkilisan, 2003:35), yaitu:

1. Kepercayaan, maksudnya kreditur memberikan kepercayaan kepada

debitur bahwa prestasi yang diberikannya akan dapat dikembalikan sesuai

dengan waktu yang telah disepakati bersama, hal ini dapat diketahui oleh

pihak bank dimana sebelumnya telah dilakukan penelitian yang mendalam

mengenai calon debitur sehingga dapat diketahui kemauan dan

kemampuannya dala membayar kredit yang akan diterima.

2. Waktu, maksudnya terdapat jangka waktu antara pemberian kredit dan

3. Kesepakatan, maksudnya terdapat kesepakatan mengenai prestasi dan

kontraprestasi antara kreditur dan debitur yang terutang dalam suatu

perjanjian yang disepakati bersama.

4. Resiko, maksudnya seala kemungkinan yang mungkin terjadi jika kredit

tersebut disalurkan yang mempunyai dampak merugikan ke dua belah

pihak.

F. Perencanaan Kredit

Kegiatan usaha selalu diawali dengan suatu perencanaan walaupun

perencanaan itu selalu sederhana. Bagi sebuah Bank perencanaan merupakan hal

mutlak yang harus dilakukan, tidak hanya karena perencanaan merupakan fungsi

yang penting tetapi kepentingan menjalankan perencanaan sebelum suatu usaha

dilaksanakan merupakan suatu “rule” bagi pencapaian tujuan. Perencanaan kredit

yaitu proses untuk menetapkan langkah-langkah yang akan dilakukan pada masa

yang akan datang untuk mencapai tujuan dan sasaran perkreditan.

Aspek penting yang harus diperhatikan bank dari pertimbangan suatu

rencana kredit yang mantap dan terarah adalah sebagai berikut (Sinungan,

2000:11)

1. Kondisi perekonomian dan perdagangan

2. Hal ini mutlak dilakukan karena bank sebagai lembaga keuangan, berperan

dalam kegiatan perekonomian dan perdagangan dengan

mempertimbangkan kemungkinan-kemungkinan yang akan timbul dalam

pelaksanaan perencanaan tersebut.

4. Kegiatan sektor ekonomi dimana bank bergerak, apakah berada pada

sektor khusus sektor pertanian, perokonomian, industri, perdagangan, atau

real estate.

5. Keadaan nasabah yang ada

6. Dari record nasabah yang ada diadakan pengelompokan nasabah yang

dibagi menurut kelancaran usaha secara lengkap.

7. Keadaan keuangan bank

8. Pihak bank harus dengan jelas mengetahui berapa jumlah dana yang

tersedia dan benar-benar dapat dilepas.

9. Organisasi bank

10.Ditetapkan adanya pemberian wewenang disertai dengan suatu tanggung

jawab untuk berusaha agar kredit itu lancar dan menguntungkan serta

kewenangan untuk menghitung dana untuk operasi kredit

masa-masaselanjutnya.

11. Skill

12.keahlian dari personil-personil kredit di seluruh organisasi bank. Bank

perlu memperhatikan keahlian dari pejabat kredit dengan baik dan bila

perlu diadakan spesialisasi.

G. Resiko Perkreditan

Setiap usaha yang dilakukan, lebih-lebih lagi dalam kegiatan bisnis akan

selalu dihadapkan dengan berbagai bentuk resiko. Pada umumnya profit yang

diperoleh akan senantiasa berbandng lurus dengan tingkat resiko yang dihadapi.

tingkat profit margin yang diperolehnya. Demikian pula dalam persetujuan

pemberian kredit terkandung resiko yang perlu terlebih dahulu dipahami, apakah

resiko tersebut tergolong resiko yang dapat dikendalikan atau resiko liar. Berbagai

resiko yang perlu dipahami, antara lain(Djohan,2000:90)

1. Resiko Sifat Usaha

Terdapat beragam jenis usaha dalam ekonomi mengandung resiko yang

berbeda satu dengan yang lain. Tinggi rendahnya tingkat resiko usaha dapat

diketahui dari sifat-sifat usaha masing-masing dengan berbagai kriteria, antara

lain :

a. Turn over usaha semakin tinggi, resiko semakin tinggi

b. Semakin khusus tingkat spesifikasi usaha, resiko semakin tinggi.

c. Semakin besar investasi modal kerja, dibandingkan dengan investasi

pada barang modal, maka resiko akan lebih tinggi.

d. Usaha yang padat modal (capital intensive) akan mempunyai resiko

yang lebih tinggi dibandingkan dengan usaha yang padat karya (labor

intensive) khusus pada negara berkembang dan sebaliknya pada negara

maju.

e. Sifat pekerjaan atau usaha itu sendiri yang mempunyai resiko tinggi,

misalnya pengeboran minyak bumi lepas pantai, stuntman dalam

pembuatan fillm dan usaha –usaha lainnya yang sifatnya perintis yang

sebelumnya belum pernah dilakukan.

2. Resiko Geographis

Resiko geographis juga mempunyai pengaruh terhadap besarnya resiko dari

alam yang sering terjadi pada suatu lokasi saha tertentu misalnya banjir,

kebakaran dan meletusnya gunung berapi.

3. Resiko Politik

Kegagalan perkreditan banyak disebabkan oleh tidak adanya kebijaksanaan

politik yang jelas. Oleh karenanya analisis tentang kestabilan politik suatu

daerah atau negara akan cukup memberikan masukan tentang prediksi

keberhasilan usaha di masa mendatang.

4. Resiko Ketidakpastian (Uncertainty risk)

Faktor ketidakpastian akan menimbulkan spekulasi (gambling) akan

mengandung resiko yang tinggi karena segala sesuatunya tidak dapat

direncanakan terlebih dahulu dengan baik. Resiko diatas dapat dengan mudah

dibuktikan tetapi sulit untuk dihitung besarnya dan kapan resiko tersebut

datang.

5. Resiko Inflasi

Bentuk resiko lain yang sifatnya abstrak adalah resiko karena adanya inflasi.

Walaupun, hutang pokok dan bunga telah dibayar lunas oleh debitur, tetapi

pada masa inflasi yang tinggi, bank mengalami penurunan daya beli dari

rupiah yang dipinjamkannya.

6. Resiko Persaingan

Resiko persaingana adalah sesuatu yang wajar bagi setiap unit bisnis yang

baru masuk kedalam industri ataupun yang telah berada dalam industrinya

selalu dihadapkan dengan persaingan. Resiko persaingan ini dapat berupa

persaingan antar bank ataupun persaingan antar sesama perusahaan dalam

H. Proses Pengumpulan Informasi

Teknik-teknik analisis yang akan digunakan harus segera ditetapkan

setelah pendekatan yang akan digunakan dalam analisis kredit dapat diuraikan.

Beberapa cara berikut dapat dilakukan untuk memperoleh informasi atau data

tentang si pemohon kredit, (Djohan,2000;93).

1. Wawancara (interview)

Wawancara dengan pemohon krdit atau calon debitur sebaiknya dillakukan

oleh pejabat bank (analis, kepala cabang atau direksi bank) sebelum

permohonan kredit diajukan, dalam bentuk interview pendahuluan.

2. Investigasi Kredit

Kegiatan mengumpulkan data-data yang up to date, atau data-data yang

relevan untuk bahan analisis permohonan kredit, meneliti kebenaran dan

akurasi data calon debitur dan pembuatan laporan investigasi.

3. Peninjauan On The Spot

Data permohonan kredit yang diajukan akan dicek kebenarannya melalui

peninjauan lapangan (on the spot). Lokasi kantor, lokasi usaha yang akan

dicek kebenarannya meliputi lokasi apakah di tempat yang strategis,

berorientasi konsumen atau berorientasi kepada bahan baku.

4. Sumber Informasi Ekstern

(PERSERO) CABANG MEDAN

A. Sejarah Singkat Perusahaan

Kelahiran merupakan salah satu peristiwa penting dalam kehidupan

siapapun, apakah itu menyangkut manusia, lembaga atau organisasi.

Sehubungan dengan itu Bank Tabungan Negara mengambil langkah baru

dengan menetapkan tanggal 9 Februari 1950 sebagai hari jadi Bank

Tabungan Negara .

Bank Tabungan Negara secara de facto sudah ada sejak masa

pemerintahan Hindia Belanda. Catatan sejarah menyebutkan Bank Tabungan

Negara bermula dari Postpaarbank yang didirikan berdasarkan Koninklijk Besluit

No. 27 tahun 1897 tanggal 16 Oktober 1897 dan berlaku tanggal 1 Juli 1898.

Dalam Besluit ditegaskan pula bahwa di Hindia Belanda didirikan Pusat

Perbankan yang berkedudukan di Batavia (Jakarta) dan Gubernur Jendral yang

mengatur pelaksanaan pendiriannya. Tujuan didirikannya Postpaarbank antara

lain adalah unuk mendidik rakyat gemar menabung dan sekaligus

memperkenalkan lembaga perbankan. Peraturan tentang Postpaarbank

berdasarkan koninklijk Besluit No. 27 tahun 1897 semasa berlakunya selalu

ditinjau kembali dan untuk selanjutnya disempurnakan oleh Besluit Gubernur

Jendral Hindia Belanda No. 27 tahun 1934 yang dikenal dengan sebutan

Postpaarbank Ordonantie (STBI N. I. No. 653 tahun 1934) yang berlaku 1 Januari

1935. Keberadaan Postpaarbank ini berlangsung terus hingga pendudukan

Jepang dan oleh pemerintahan pendudukan Jepang tepatnya tanggal 1 April 1942

Postpaarbank diubah menjadi “Tyokin Kyoku”. Sesudah Proklamasi

Kemerdekaan R I 17 Agustus 1945, Tyokin Kyoku secara keseluruhan diambil

1948, dimana Yogyakarta sebagai ibukota RI jatuh ke tangan Belanda

menyebabkan aktivitas Kantor Tabungan Post dilanjutkan di Yogyakarta dengan

nama “Bank Tabungan Post Republik Indonesia” dan ini berlangsung hingga

akhir tahun 1949. Selanjutnya atas dasar Undang-undang Darurat No. 9 tahun

1950 tanggal 9 Februari 1950 dan dalam Lembaran Negara No. 12 tahun 1950

nama Postpaarbank sebagai nama awal bank ini dirubah menjadi “Bank

Tabungan Post”.

Tahun 1953 melalui undang-undang No. 36 tahun 1953 Lembaran Negara

No. 86 tahun 1953 ditetapkan undang-undang tentang Bank Tabungan Post.

Tabungan Post berganti nama menjadi “Bank Tabungan Negara” sesuai dengan

Peraturan Pemerintah pengganti undang-undang No. 4 tahun 1963 tanggal 22 Juni

1963. Kemudian melalui undang-undang No. 2 tahun 1964 Lembaran Negara No.

51 ditetapkan undang-undang tentang Bank Tabungan Negara yang mencabut

undang-undang No. 36 tahun 1953 yang telah dirobah terakhir dengan Perpu No.

4 tahun 1953. Dengan alasan “Program Ekonomi”, tahun 1965 Bank Tabungan

Negara diinmtegrasikan kedalam Bank Indonesia melalui Penetapan Presiden

No. 11 tahun 1965 Lembaran Negara yang berlaku sejak 21 Juni 1964.

Bank Umum Milik Negara termasuk Bank Tabungan Negara berubah

menjadi Bank Tunggal Milik Negara setelah ditetapkan oleh presiden. Kemudian

dengan SK Menteri Urussan Bank Sentral No. Kep 65/UBS/1965 tanggal 30 Juli

1965. Bank Tabungan Negara ditetapkan menjadi ”Bank Negara Indonesia Unit

V”. Berdasarkan undang-undang No. 20 tahun 1968, Pemerintah Orde Baru

mengubah lagi Bank Negara Indonesia Unit V menjadi “Bank Tabungan Negara”’

dimana tugas dan usahanya diarahkan untuk perbaikan ekonomi rakyat dan

pembangunan ekonomi nasional dengan jalan menghimpun dana dari masyarakat

dalam bentuk tabungan. Selain itu, sesuai dengan Surat Menteri Keuangan

Republik Indonesia No. B-49/MK/IV/I/1974, BTN ditunjuk sebagai wadah pembiayaan proyek pembangunan Perumahan Rakyat yang bentuknya berupa

Undang-undang No. 20 tahun 1968 dilaksanakan menurut bimbingan Bank

Indonesia. Pelaksanaan teknis dan ketentuannya, sesuai Surat Menteri Keuangan

tersebut ditetapkan oleh instansi-instansi yang ada kaitannya dengan program

tersebut. Adanya peningkatan usaha Bank Tabungan Negara dalam penyediaan

rumah dalam KPR-BTN ini memerlukan suatu sistem penghimpunan dana dari

masyarakat dalam bentuk tabungan yakni “Tabungan Uang Muka Kredit

Pemilikan Rumah (TUM-KPR)” dan ini telah mendapat persetujuan dari Direksi

Bank Indonesia melalui Surat No. 18/DIR/UPUP tertanggal 16 Agustus 1985.

Berdasarkan Surat BI No. 22/9/DIR/UPG tanggal 29 April 1989, BTN

diijinkan beroperasi sebagai Bank Umum. Berdasarkan undang-undang No. 7

tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No. 24 tahun 1992

tentang Penyesuaian Bentuk Hukum BTN menjadi Perusahaan Perseroan Terbatas

(Persero) PT Bank Tabungan Negara. Oleh karena itu BTN yang didirikan

berdasarkan undang-undang No. 20 tahun 1968 dibubarkan dan dilanjutkan secara

langsung oleh PT Bank Tabungan Negara (Persero). Penyesuaian bentuk hukum

tersebut sesuai dengan SK Menteri Keuangan No. S-940/MK.01/1992 tanggal 31

Juli 1992.

Hari ulang tahun BTN diperingati tanggal 28 Desember. Hal ini

berdasarkan suatu pertimbangan dimana pada tanggal tersebut mulai

diberlakukannya undang-undang No. 36 tahun 1953 tentang Bank Tabungan Post

yang menetapkan:

1. Mencabut Postpaarbank Ordonantie (Staatblad 1934 No. 653) yang

dirubah terakhir dengan undang-undang darurat No. 9 tahun 1950

2. Menetapkan undang-undang Tabungan Post

Namun demikian, sebelum undang-undang No. 36 tanggal 28 Desember 1953

diundangkan sebagai undang-undang Bank Tabungan Post, sebelumnya telah

diundangkan undang-undang darurat No. 9 tahun 1950 tanggal 9 Februari 1950.

satu pasal didalmnya menyebutkan nama “Postpaarbank In Indonesia” dirubah

menjadi “Bank Tabungan Post”. Hal lain, sejak ditetapkan secara hukum melalui

undang-undang darurat No. 9 tahun 1950, ditetapkan pula S. Darmosusanto

sebagai Pribumi I yang menduduki jabatan Direktur Bank Tabungan Negara.

Berdasarkan kilasan sejarah tersebut, maka tanggal 9 Februari lebih tepat

dijadikan sebagai titik tolak hari jadi BTN, karena makna undang-undang darurat

No. 9 tahun 1950 lebih bersifat monumental disamping mengandung makna

histories sekaligus nasionalis. Ini dibuktikan dengan munculnya S.

Darmosusanto yang menduduki jabatan Direktur BTN Pribumi I yang menandai

bangkitnya Kelompok Pribumi dalam dunia perbankan di Indonesia. Berdasarkan

pertimbangan tersebut maka Direksi Bank Tabungan Negara melalui Ketetapan

Direksi No. 05/DIR/BIDIR/tanggal 27 September 1993 memutuskan hari lahir

BTN adalah tanggal 9 Februari 1950.

Dalam perkembangan selanjutnya, tugas Bank Tabungan Negara semakin

bertambah ketiga pada tanggal 29 Januari 1974 pemerintah, melalui Surat Menteri

Keuangan No.B-49/MK/1974, memberikan tugas untuk menyalurkan dana kredit

perumahan melalui pemberian Kredit Pemilikan Rumah (KPR) yang berlangsung

sampai saat ini. Tugas khusus inilah yang selanjutnya menjadikan BTN sebagai

Bank pelopor KPR, bahkan menjadi bank yang terkemuka dalam bisnis

pembiayaan KPR.

Ruang lingkup usaha BTN semakin meluas dengan diizinkannya untuk

beroperasi sebagai Bank Umum, yaitu melalui Surat BI No. 22/9/DIR/UPG

tanggal 29 April 1989. Status hukum BTN selanjutnya dirubah menjadi

Perusahaan Perseroan (Persero) PT. Bank Tabungan Negara melalui Peraturan

Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN.

Sampai tahun 2002, PT. Bank Tabungan Negara (Persero) telah

berkembang ke seluruh wilayah Indonesia, dan memiliki jaringan cukup luas yang

meliputi 48 Kantor Cabang termasuk Kantor Cabang Medan.

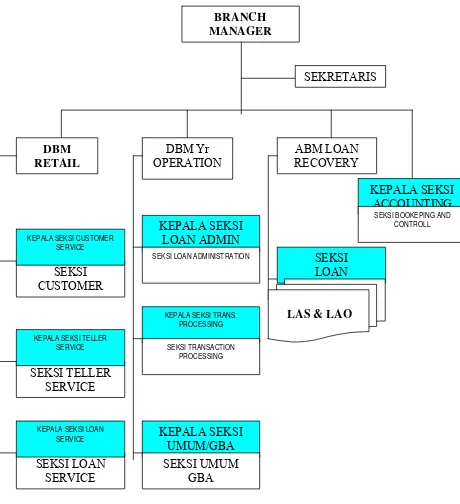

1. Struktur Organisasi

Struktur organisasi perusahaan merupakan pencerminan dari

kebijaksanaan yang ditempuh untuk mengkoordinir manusia, peralatan dan

fasilitas lainnya yang terlibat didalamnya, guna tercapainya suatu tujuan yang

sudah ditetapkan dengan cara yang paling efisien. Dari beberapa jenis struktur

organisasi yang ada, PT Bank Tabungan Negara (Persero) Cabang Medan dengan

jumlah karyawan 150 orang termasuk kategori perusahaan besar dari segi jumlah

tenaga kerja, mempunyai sifat hubungan kerja Sentralisasi dengan kantor pusat

yang berkedudukan di Jakarta. Maksudnya seluruh aktivitas yang dilaksanakan

Kantor Cabang termasuk Kantor Cabang Pembantu yang ada di 9 lokasi (Pusat

Pasar, Perumnas Helvetia, H.M Yamin, Perumnas Simalingkar, Iskandar Muda,

Tebing Tinggi, Pematang Siantar, Banda Aceh dan Lhokseumawe) harus

Struktur organisasi PT. Bank Tabungan Negara (Persero) Cabang Medan

dapat digambarkan dalam skema sebagai berikut :

Sumber: PT. Bank Tabungan Negara Cabang Medan

Gambar 3.1. Struktur Organisasi PT.Bank Tabungan Negara Cabang Medan

Berdasarkan Struktur Organisasi yang digambarkan di atas terlihat bahwa

PT. Bank Tabungan Negara (Persero) Cabang Medan dipimpin oleh seorang

Kepala Cabang atau Branch Manager, yang membawahi 1 (satu) orang Deputy