UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

SKRIPSI

PENERAPAN AKUNTANSI LEASING MENURUT PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.30

PADA PT. MANDALA MULTIFINANCE, Tbk MEDAN

OLEH :

NAMA : DHARVINA INDRI ASTUTI

NIM : 050522066

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Penerapan Akuntansi Leasing Menurut Pernyataan Standar Akuntansi Keuangan No.30 Pada PT. Mandala Multifinance, Tbk”.

Skripsi ini adalah benar hasil karya saya sendiri. Judul yang dimaksud belum pernah dibuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 1 Juni 2009

Yang Membuat Pernyataan,

NIM. 050522066

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena atas rahmat dan hidayah-Nya penulis masih diberikan kesempatan untuk dapat menyelesaikan skripsi ini. Dan atas junjungan Nabi Besar Muhammad SAW yang memberi cahaya kehidupan bagi seluruh umat manusia di dunia menuju jalan yang baik dan benar. Amin.

Alhamdulillah r.a penulis ucapkan karena telah dapat menyelesaikan skripsi ini dengan baik. Namun semua itu tdak terlepas dari dukungan orang – orang terbaik yang penulis temui. Untuk itu penulis ingin mengucapkan terima kasih yang sebesar – besarnya :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi 2. Bapak Drs. Arifin Akhmad M.Si selaku Ketua Departemen Akuntansi 3. Bapak Drs. Hotmal Djafar, MM.Ak selaku dosen pembimbing, Bapak Drs.

Syahelmi, M.Si,Ak selaku dosen penguji I, Ibu Dra. Salbiah, M.Si,Ak selaku doesn penguji II

4. Ayahanda dan Ibunda yang tidak pernah lelah mengasihi, menyayangi, mendidik, membimbing anak – anaknya. Semoga Allah SWT mengasihi dan menyayangi keduanya serta memberikan tempat yang paling mulia disisi-Nya. Amin.

ii

5. Bapak Benjamin Agus Deli selaku Branch Marketing Manager PT. Mandala Multifinance, Tbk atas izin riset, izin kuliah dan atas masukan dan nasehatnya yang berguna kepada penulis

6. Bapak Tjitro Budiono atas nasehat dan masukan yang diberikan kepada penulis

7. Bapak Beni Setiyadi selaku Head Finance terima kasih atas izin riset dan data yang diberikan kepada penulis

8. Kakak penulis Dharmayanti, SE & Ade Kesuma Wardhana, abang penulis Ashadi Cahyadi, ST & M.Ramadhona dan adik penulis tercinta Ryansyah Kurniawan yang banyak memberikan masukan dan kasih sayang kepada penulis

9. Kepada teman – teman tersayang Desi & Ida makasih untuk pengertian dan waktu yang diberikan kepada penulis dan atas bantuannya selama ini, Bagus, Mili, Ardi, Nawir, Pay, Ratih, Yuli, Haspan, Bg Fahmi atas pengertiannya dan waktunya

11.Pak Albert & MIS yang udah bantuin simpan file skripsi ini supaya jauh dari virus. Thanks ya.

12.For someone special, thanks for everything that you ever gave to me. For Anyone Help Me In to the end.

13.Dan seluruh teman2 Fakultas Ekonomi yang tak dapat disebutkan namanya satu persatu, terima kasih banyak untuk semuanya

Terima kasih untuk semua kebaikan yang telah diberikan kepada penulis. Semoga Allah SWT memberikan balasan yang setimpal atas kebaikan yang saudara berikan selama ini. Dan semoga skripsi ini dapat berguna bagi semuanya. Amin

Medan, 1 Juni 2009 Penulis,

Dharvina Indri Astuti 050522066

iv

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah Pernyataan Standar Akuntansi Keuangan (PSAK) No.30 telah diterapkan pada PT.Mandala Multifinance, Tbk dengan baik. Penelitian yang dilakukan adalah berupa studi kasus dengan mengumpulkan data primer dan data sekunder dan teknik analisis deskriptif. Pengumpulan data dilakukan dengan teknik kepustakaan atau dokumentasi.

Berdasarkan penelitian yang telah dilakukan dapat disimpulkan bahwa perusahaan telah menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.30 dengan baik sehingga perusahaan memiliki pedoman dalam penyusunan laporan keuangan. Oleh karena itu menurut penulis dengan dilakukannya perencanaan dan pengaplikasian PSAK dengan baik dan benar serta diikuti dengan pengawasan terhadap laporan keuangan akan tercapai tujuan perusahaan dan mampu mengambil keputusan terhadap langkah selanjutnya.

ABSTRACT

The objective of this study is know wether Statement of Financial Accounting Standard 30 for PT.Mandala Multifinance,Tbk. This study has been completed with a case study, by collecting primary data and secondary data adopted a descriptive analitical technique. The collecting of data is conducted in library research and documentation.

Based on the research that PT.Mandala Multifinance,Tbk has been conducted then can be taken a conclusion of Statement of Financial Accounting Standard 30 as well as made of financial report. So, in referring with, it is reasonable to plan it as required and by controlling it well, itis in order to achieve the target of organization and be able to make decision of the next planning.

Keywords : Leasing, Finance Lease, Operating Lease,

vi

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Metode Penelitian ... 4

E. Kerangka Konseptual... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Akuntansi ... 7

B. Pengertian Standar Akuntansi ... 8

C. Pengertian dan Klasifikasi Leasing ... 9

BAB III METODE PENELITIAN

A. Desain Penelitian ... 30

B. Jenis Data ... 30

C. Teknik Pengumpulan Data ... 31

D. Metode Analisis Data ... 32

E. Lokasi Penelitian ... 32

BAB IV HASIL PENELITIAN A. Deskripsi Objek Penelitian... 33

B. Analisis Hasil Penelitian ... 40

C. Pelaporan dan Pengungkapan Transaksi Sewa guna Usaha ... 48

D. Analisa dan Evaluasi Perlakuan Akuntansi Perusahaan Sewa Guna Usaha ... 50

E. Analisa dan Evaluasi Laporan Keuangan ... 52

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 56 DAFTAR PUSTAKA

LAMPIRAN

vii

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1. Tabel asuransi dan amortisasi... 41

Tabel 2. Master genap dan ganjil ... 42

Tabel 3. Tabel amortisasi... 44

Tabel 4. Jurnal ... 46

Tabel 5. Neraca ... 47

Tabel 6. Neraca (sumber arsip PT.Mandala Multifinance) ... 48

Tabel 7. Lap.Laba Rugi (sumber arsip PT.Mandala Multifinance) ... 49

x

DAFTAR LAMPIRAN

Halaman

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah Pernyataan Standar Akuntansi Keuangan (PSAK) No.30 telah diterapkan pada PT.Mandala Multifinance, Tbk dengan baik. Penelitian yang dilakukan adalah berupa studi kasus dengan mengumpulkan data primer dan data sekunder dan teknik analisis deskriptif. Pengumpulan data dilakukan dengan teknik kepustakaan atau dokumentasi.

Berdasarkan penelitian yang telah dilakukan dapat disimpulkan bahwa perusahaan telah menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.30 dengan baik sehingga perusahaan memiliki pedoman dalam penyusunan laporan keuangan. Oleh karena itu menurut penulis dengan dilakukannya perencanaan dan pengaplikasian PSAK dengan baik dan benar serta diikuti dengan pengawasan terhadap laporan keuangan akan tercapai tujuan perusahaan dan mampu mengambil keputusan terhadap langkah selanjutnya.

Kata Kunci : Leasing, Finance Lease, Operating Lease, Sewa Guna Usaha

v

ABSTRACT

The objective of this study is know wether Statement of Financial Accounting Standard 30 for PT.Mandala Multifinance,Tbk. This study has been completed with a case study, by collecting primary data and secondary data adopted a descriptive analitical technique. The collecting of data is conducted in library research and documentation.

Based on the research that PT.Mandala Multifinance,Tbk has been conducted then can be taken a conclusion of Statement of Financial Accounting Standard 30 as well as made of financial report. So, in referring with, it is reasonable to plan it as required and by controlling it well, itis in order to achieve the target of organization and be able to make decision of the next planning.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi dewasa ini mengakibatkan timbulnya persaingan yang begitu ketat tidak hanya di pasar lokal melainkan juga di pasar internasional. Perusahaan memerlukan faktor-faktor produksi yang mendukung seperti tanah dan sumber daya alam, tenaga kerja, modal, wirausaha dan teknologi. Kepemilikan dari kelima faktor produksi tersebut harus seimbang dan diorganisir dengan baik sehingga menghasilkan output yang berkualitas untuk dapat bersaing dengan output lainnya.

Dari kelima faktor produksi, teknologi merupakan faktor yang sangat dinamis perkembangannya. Untuk mengimbangi hal tersebut perusahaan membutuhkan sejumlah besar modal berupa mesin-mesin handal, pabrik berskala besar, pergudangan dan persediaan bahan baku maupun barang jadi. Terbatasnya kemampuan pemakai barang modal dalam meyediakan dana untuk membelinya baik tunai maupun kredit merupakan suatu kendala dalam upaya pihak produsen barang modal untuk menjual barang produksinya, begitu pula bagi pihak pemakai barang. Sedangkan kedua pihak saling membutuhkan, yaitu menjual dan memakai. Untuk itu timbul gagasan yang menguntungkan pihak produsen barang maupun pemakai barang modal, yaitu apa yang dikenal dengan “leasing”.

1

Pengakuan akuntansi yang paling awal mengenai pentingnya leasing sebagai suatu cara pembiayaan timbul pada tahun 1949 di Amerika ketika Committee on Accounting Procedures mengeluarkan Accounting Research Bulletin (ARB) No. 38, “Disclosure of Longterm Leases in Financial Statement of Leases” pada tahun 1959. Perkembangan selanjutnya dengan dikeluarkannya Statement of Financial Accounting Standard Board No. 13 (FASB No. 13) oleh Financial Accounting Standard Board pada tahun 1976. Dalam dunia internasional FASB No. 13 ini merupakan pendorong lainnya Accounting Standard No. 17 yang diterbitkan oleh International Accounting Committee.

Leasing atau sewa guna usaha di Indonesia sebenarnya masih relatif baru bila dibandingkan di negara maju, dimana pertama kali diperkenalkan tahun 1974. Kelahiran industri leasing ini ditandai dengan diterbitkannya Surat Keputusan Bersama Menteri Perdagangan Republik Indonesia tertanggal 7 Februari 1974 tentang Perizinan Usaha Leasing.

Industri leasing dewasa ini semakin berkembang terlihat dari banyaknya pihak yang mendirikan lembaga pembiayaan di Indonesia.

Sebagai perusahaan yang menyediakan jasa leasing, perusahaan harus berhati-hati dalam mengelola asset yang dimiliki. Mengingat semakin beragamnya jasa yang ditawarkan kepada konsumen sesuai dengan kebutuhan dan jenis pembiayaannya, maka perusahaan leasing dituntut untuk mampu menerapkan kebijaksanaan akuntansi dan pelaporannya dengan baik dan mampu menjawab tuntutan perkembangan industri leasing. Berangkat dari hal tersebut penulis mencoba membahasnya dengan melakukan penelitian pada PT. Mandala Multifinance, Tbk.

B. Perumusan Masalah

Perumusan masalah untuk mempersempit dan memperjelas ruang lingkup, sehingga menjadi jelas persoalannya apa, terjadi dimana dan kapan. Dengan demikian akan memudahkan untuk menentukan data apa yang relevan yaitu data yang ada kaitannya dengan persoalan yang dipecahkan.

Berdasarkan uraian mengenai alasan pemilihan judul, maka penulis mencoba merumuskan masalah dalam bentuk pertanyaan :

Apakah penerapan kebijakan akuntansi dan pelaporan keuangan pada PT. Mandala Multifinance, Tbk Medan telah sesuai dengan Pernyataan Standar Akuntansi Keuangan No.30 ?

C. Tujuan Penelitian

Adapun tujuan dilaksanankannya penelitian ini adalah :

1. Untuk mengetahui masalah yang dihadapi perusahaan dalam perencanaan dan pengawasan dalam pemberian hak pakai kepada lessee.

2. Untuk mengetahui penerapan akuntansi leasing dan pelaporannya pada perusahaan.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Bagi penulis hasilnya dapat dijadikan sebagai menambah wawasan dan wacana sekaligus dijadikan sebagai data/informasi yang digunakan untuk melakukan suatu pengkajian apakah yang terlaksana di lapangan sudah dapat mencapai sasaran yang diinginkan melalui suatu teknik analisa data dalam penulisan skripsi yang dibuat.

2. Bagi perusahaan yang diteliti hasil penelitian ini sangat membantunya untuk dijadikan sebagai bahan evaluasi/penilaian bagi usahanya apakah yang dijalankannya selama ini sudah tepat atau belum, sehingga dapat pula dibuat rencana dan program kerja ke depan.

yang akan datang, serta merupakan suatu referensi dalam pembahasan lebih lanjut dengan kepentingan yang sama.

Kerangka Konseptual

Gambar 1 flowchart

PSAK No.30 tentang Akuntansi Sewa Guna

usaha

Penerapan Akuntansi Leasing Menurut Pernyataan Standar Akuntansi Keuangan No.30 Tentang Akuntansi Sewa Guna Usaha

Pada PT Mandala Multifinance, Tbk

PT Mandala Multifinance, Tbk

Penerapan Akuntansi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi

Defenisi akuntansi menurut :

American Accounting Association mendefenisikan akuntansi sebagai berikut : “…Proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”(S.R Soemarso, 2000)

Defenisi ini mengandung dua pengertian, yakni : 1. Kegiatan Akuntansi

Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi

2. Kegunaan Akuntansi

Bahwa informasi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan (S.R Soemarso, 2000)

Untuk mengidentifikasi informasi ekonomi perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, analisis, dan pengendalian transaksi serta kegiatan-kegiatan keuangan, kemudian melaporkan hasilnya. Kegiatan akuntansi meliputi :

1. Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan

2. Pemrosesan data yang bersangkutan kemudian pelaporan informasi yang dihasilkan

7

3. Pengkomunikasian informasi kepada pemakai laporan

Agar informasi yang diberikan dapat dipertanggungjawabkan, maka akuntansi memerlukan bermacam-macam teknik seperti teknik pencatatan dan teknik penyajian laporan keuangan. Kedua teknik ini mempunyai hubungan yang erat sekali karena proses penyusunan dan penyajian laporan keuangan itu bersumber dari hasil pencatatan yang telah dilakukan. Oleh karena itu untuk menghindari kesalahan dalam penyajian, maka pencatatan harus dilakukan dengan tepat, sehingga hasil yang diperoleh tidak menyesatkan.

Jadi akuntansi dapat membantu manajemen perusahaan dalam menerima informasi data yang diperlukan dan selanjutnya akan diproses sedemikian rupa yang akan digunakan untuk menentukan kebijaksanaan yang tepat dalam mengelola organisasi dan upaya pencapaian tujuan perusahaan secara keseluruhan.

B. Pengertian Standar Akuntansi

Standar digunakan untuk mengukur apakah yang dilakukan telah memberikan hasil yang sesuai dengan standar yang dipedomani (PSAK No.30). Dengan adanya standar maka penyimpangan yang terjadi dalam perusahaan dapat diperbaiki. Dengan kata lain standar dapat dijadikan sebagai petunjuk dalam memperlakukan sesuatu hal, misalnya dalam memperlakukan suatu kejadian–kejadian dalam perusahaan.

2. Pembahasan logis (mungkin dengan menggali teori fundamental) mengenai cara-cara untuk menyelesaikan masalah itu

3. Penyelesaian yang ditetapkan sejalan dengan keputusan atau teori (Belkaoui, 2002)

Dengan adanya penerbitan suatu bentuk standar akuntansi maka hal ini semakin mendorong berkembangnya ilmu akuntansi, karena dengan beraneka ragamnya sumber-sumber pemikiran tentang akuntansi, hampir setiap negara yang sudah maju masing-masing melahirkan akuntansi yang disesuaikan dengan kepentingan bangsanya. Hal ini mengakibatkan kepincangan bagi negara-negara yang belum begitu berkembang perekonomiannya.

Maka dengan adanya standar yang dapat diterima secara umum, diharapkan dapat mengantisipasi adanya perbedaan-perbedaan dalam penerapan prinsip-prinsip akuntansi.

C. Pengertian Dan Klasifikasi Leasing 1. Pengertian Leasing

Leasing beasal dari kata lease yang berarti sewa atau lebih umum diartikan sewa-menyewa, yaitu pembiayaan peralatan atau barang modal untuk digunakan pada proses produksi suatu perusahaan baik secara langsung maupun tidak langsung. (Psak No. 30, 2000)

Dari defenisi tersebut memberikan pengertian yaitu perjanjian yang dibuat oleh kedua belah pihak, lessor (pihak yang menyewakan) dan lesse (penyewa), dimana dalam perjanjian ini lessor memberikan atau mengalihkan hak guna atau hak pakai atas aktiva yang dimilikinya yaitu berupa tanah,

gedung, peralatan atau aktiva lainnya yang dapat disusutkan selama periode tertentu. Selama periode yang dimaksudkan dalam perjanjian, sebagai balas jasa dari hak pakai yang diberikan lessor kepada lesse, maka lessee dituntut untuk membayar sejumlah uang sewa atau kompensasi sesuai dengan perjanjian yang dibuat oleh lessor dan lessee yang bervariasi sesuai dengan perjanjian yang dibuat. Demikian juga dengan lamanya perjanjian tergantung kepada perjanjian yang dibuat oleh lessor dan lessee yang bervariasi sesuai dengan kesepakatan antara lessor dan lessee.

Dilihat dari defenisi nampak bahwa sasaran atau objek leasing adalah sewa menyewa biasa, tetapi dalam kenyataannya objek leasing adalah sewa menyewa biasa, tetapi dalam kenyataannya objek leasing ini tidak hanya sewa menyewa.

Mengenai hubungan dengan opsi ini, pemerintah Republik Indonesia melalui Surat Keputusan Bersama, Menteri Keuangan, Menteri Perindustrian dan Menteri Perindustrian dan Perdagangan Republik Indonesia mendefenisikan leasing sebagai berikut :

“… leasing ialah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan suatu perusahaan untuk jangka waktu tertentu, berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing, berdasarkan nilai sisa yang disepakati bersama.” (Ikatan Akuntan Indonesia, 2001)

lainnya (depreciable assets) dan tidak selalu berakhir dengan pemilikan barang oleh si penyewa (hak pilih/opsi) dan adanya pembayaran secara berkala.

Defenisi leasing terakhir adalah defenisi yang dikeluarkan oleh Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Indonesia (PSAK No.30) yang mengacu dan tidak berbeda dengan defenisi yang terdapat dalam pasal 1 SKB Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan RI No. Kep/122/MK/IV/2/1974 ; No. 32/M/SK/S/1974 ; No. 30/KPB/I/1974, Perizinan Usaha Leasing, Jakarta.

Berdasarkan defenisi-defenisi tersebut diatas maka dapat disimpulkan beberapa unsur yang terdapat dalam leasing yaitu :

- Lessor yaitu pihak yang menyediakan aktiva atau barang-barang modal antara lain perusahaan-perusahaan yang mendapat izin dari Departemen Keuangan

- Lessee yaitu pihak yang menyewa aktiva atau pihak-pihak yang membutuhkan barang-barang modal

- Objek leasing yaitu barang-barang yang menjadi objek perjanjian leasing meliputi segala macam barang modal mulai dari yang berteknologi tinggi hingga teknologi menengah ataupun keperluan kantor

- Pembayaran secara berkala dalam jangka waktu tertentu yang biasa dilakukan setiap bulan, setiap kuartal atau setengah tahun sekali

- Nilai sisa yang ditentukan sebelum kontrak dimulai

- Adanya hak opsi bagi lessee pada akhir masa leasing dimana lessee mempunyai hak untuk menentukan apakah ia ingin membeli barang-barang tersebut dengan harga sebesar nilai sisa atau mengembalikan kepada lessor

- Lease term adalah suatu periode kontrak sewa guna usaha (Tunggal, 2004)

2. Klasifikasi Leasing

Secara garis besar Financial Accounting Standard Board membagi leasing atas dua jenis yaitu capital lease dan operating lease. Sedangkan International Accounting Standard Committee membagi leasing atas dua jenis juga tetapi dengan istilah yang berbeda yaitu financial lease dan operating lease, perbedaannya hanya pada istilah saja.

Financial Accounting Standard Board (FASB) dalam Statement No.13 pada “Accounting for Leases” membagi lease dalam dua grup yaitu :

Dari Sudut Lessee a. Capital Lease

1. Pada akhir masa sewa guna usaha terdapat pemindahan kepemilikan aktiva yang disewagunausahakan dari lessor kepada lessee

yaitu lease yang memenuhi satu atau lebih dari kriteria-kriteria berikut :

2. Pada akhir masa sewa guna usaha terdapat hak opsi bagi lessee untuk membeli aktiva yang disewagunausahakan pada suatu tingkat harga yang lebih rendah dari taksiran nilai pasar wajar pada saat hak opsi dilakukan

3. Masa sewa guna usaha sama atau melebihi 75% dari taksiran umur ekonomis aktiva yang disewagunausahakan

4. Nilai tunai pada awal sewa guna usaha minimum, tidak termasuk biaya-biaya pelaksanaan, sama atau lebih besar dari 90% nilai wajar aktiva yang disewagunausahakan (Standart Akuntansi Keuangan, 2000)

mutlak harus dipenuhi. Apabila tidak maka sewa guna usaha tersebut akan dikelompokkan sebagai operating lease.

Kedua kriteria tersebut adalah sebagai berikut :

1. Tertagihnya pembayaran sewa guna usaha minimum dapat diramalkan

2. Tidak terdapat ketidakpastian yang berarti terhadap jumlah biaya yang merupakan beban lessor atas suatu sewa guna usaha

Dari kriteria yang diberikan, terdapat istilah yang perlu dijelaskan lebih lanjut, yaitu :

a. Jangka waktu sewa guna usaha yang tetap dan tidak dapat dibatalkan, termasuk :

1. Periode yang mencakup hak opsi untuk memperbaharui kontrak leasing

2. Periode yang mencakup digunakannya hak opsi untuk membeli aktiva yang disewagunausahakan.

3. Periode lessor mempunyai hak untuk memperbaharui atau memperpanjang masa lease

4. Periode yaitu denda dikenakan bagi lessee atas kegagalannya untuk memperbaharui lease dan jumlah denda tersebut dijamin poada permulaan lease

5. Periode yang mencakup opsi pembaharuan yang biasa yaitu diberikan jaminan oleh lessee atas utang lessor yang mungkin

terjadi b. Opsi untuk membeli aktiva yang ditawarkan yaitu hak opsi yang

diberikan kepada lesse untuk membeli atau menolak lessee asset setelah habis masa kontrak, yang biasanya dinilai sebesar nilai residu (Bargain Purchase Option)

c. Biaya yang terjadi pada lessor selama masa lease, misalnya biaya pemeliharaan, biaya asuransi dan pajak. Umumnya executory cost ini ditanggung lessee, dibayar kepada lessor secara periodik bersamaan dengan pembayaran berkala (Executory Cost)

d. Opsi untuk melakukan pembaharuan yaitu hak yang diberikan kepada lessee untuk memperbaharui lease dengan pembayaran sewa yang lebih rendah daripada sewa wajar yang ditaksir untuk biaya yang bersangkutan pada saat hak pilih tersebut dijamin secara layak pada permulaan masa lease (Bargain Renewal Option)

e. Taksiran nilai residu nilai aktiva yang disewagunausahakan, biasanya sebesar 10 (sepuluh) persen dari harga pembelian (Estimated Residual Value of Leased Property)

g. Taksiran umur ekonomis dari barang yang akan dilease, yang dapat digunakan oleh satu atau lebih pemakai (user) dengan pemeliharaan/perbaikan yang normal dan dengan tujuan penggunaan sebagaimana ditentukan pada tanggal penandatanganan kontrak leasing (Estimated Economic Life of Leased Property) (Tunggal, 2004)

b. Operating Lease

Pada dasarnya leasing mempunyai dua macam tipe dasar yaitu :

yaitu lease yang tidak memenuhi salah satu dari keempat kriteria diatas.

• Financial Lease (Capital Lease) • Operating Lease

Financial Lease/Capital Lease menurut pendapat Drs.Charles Dulles M, Ak adalah :

Suatu perjanjian kontrak yang salah satu sifatnya adalah non cancelable bagi pihak lessee. Perjanjian kontrak tersebut menyatakan bahwa lessee bersedia untuk melakukan serangkaian pembayaran uang atas penggunaan suatu asset yang menjadi objek lease. Lessee berhak untuk memperoleh manfaat ekonomis dengan mempergunakan barang tersebut sedangkan hak kepemilikannya tetap dipegang oleh lessor.

Operating Lease adalah :

Sama seperti transaksi sewa menyewa biasa. Jangka waktu sewanya adalah lebih pendek dari umur ekonomis property dan lessee biasanya tidak mempunyai hak untuk membeli atau purchase option dan pada waktu kontrak lease berakhir tidak terjadi pemindahan hak milik barang dan sifatnya adalah cancelable.

Dari Sudut lessor :

1. Capital Lease yang dibagi menjadi 3 tipe lagi, yaitu :

Sales Type Lease

Merupakan financial lease juga tetapi dalam hal ini leased property pada saat permulaan lease mempunyai nilai yang berbeda dengan “cost” yang ditanggung oleh lessor, yaitu adanya perbedaan antara harga pasar aktiva dengan harga perolehan nilai bukunya dan ini akan berakibat dalam perhitungan laba atau rugi.

Direct Financing Lease

Merupakan salah satu bentuk dari “financial lease” yang dibiayai langsung oleh lessor. Ditinjau mengenai tarifnya, tiap pembayaran lease terdiri dari bagian pengembalian investasi lessor dalam “leased property” tersebut ditambah dengan komponen “income” (keuntungan) yang diharapkan. Dalam lease ini nilai wajar dari harta yang dilease pada permulaan sewa asama besar dengan biaya untuk memperolehnya. Metode ini sering disebut “fullplay out leasing”, yang menunjukkan bahwa lessor membiayai sepenuhnya (100%) dari ’leased property” yang bersangkutan.

Leveraged Lease

Bentuk leased ini melibatkan tiga pihak yang berdiri sendiri, yakni lessor, lessee dan credit provider atau debt participant atau disebut juga equity participant yang menyediakan sumber pembiayaan dalam jumlah yang lebih besar dari dana yang merupakan bagian lessor sehingga lebih mirip suatu pinjaman kepada lessee. Dalam hal ini lessor tidak bertanggung jawab atas dana dari pihak “equity participant” (bersifat “non recourse”) apabila terjadi kelalaian atau kemacetan yang dilakukan oleh pihak lessee, sehingga “equity participant” tersebut harus berupaya sendiri terhadap lessee atau aktiva yang dilease itu sendiri untuk pelunasan pembayaran pinjaman. (Tunggal, 2004)

2. Operating lease

Merupakan suatu kontrak, yaitu barang leasenya tidak diamortisasi sampai habis selama “primary lease period”, dan lessor tidak mengaharapkan “profit” semata-mata dari “rental lease” tersebut, tetapi mengharapkan adanya “recovery” dari hasil penjualan barang itu atau dengan menyewakan kembali barang itu kepada pihak yang berikutnya. (Tunggal, 2004)

Selain klasifikasi lease yang diuraikan sebelumnya masih ada lagi jenis lease lainnya, yaitu :

1. Jual dan Sewa Kembali (Sale and Lease Back)

Pada jenis lease ini terdapat dua transaksi yaitu transaksi lease dan transaksi penjualan. Hal ini terjadi karena adanya penjualan suatu aktiva oleh pemiliknya dan sesudah itu pemilik tersebut menyewakan kembali aktiva tersebut (lease back). Maka penjual menjadi seller-lessee dan pembeli menjadi purchaser-lessor.

a. Seller-lessee

Transaksi sale and lease back diperlakukan sebagai penjualan dan capital lease bila memenuhi satu atau lebih dari kriteria

b. Purchaser-lessor

Transaksi sale and lease back diperlakukan sebagai pembelian dan direct financing lease bila memenuhi satu atau lebih kriteria. Dengan adanya kontrak sale and lease back ini pihak lessee bisa memperoleh dana yang bisa memperoleh dana yang bisa dipergunakan untuk kepentingan modal kerja, sementara itu lessee masih bisa memanfaatkan barang modalnya untuk kepentingan produksi.

2. Sub Lease

Sub Lease adalah sewa guna usaha dimana aktiva yang disewa oleh lessee disewakan kembali kepada pihak ketiga. Transaksi sub lease ada tiga macam, yaitu :

a. Aktiva yang disewa oleh lessee pertama, disewakan kepada lessee pertama dengan lessor masih tetap berlaku

b. Lessee yang baru menggantikan kedudukan lessee pertama dalam perjanjian leasing dan lessee yang lama bisa menjadi penanggungjawab kedua atau bertanggungjawab sama sekali.

c. Dengan adanya perpindahan aktiva ini, maka dibuat perjanjian leasing yang baru dengan penyewa yang baru dan perjanjian leasing yang lama dibatalkan.

3. Cross Border Lease

Jenis leasing ini merupakan suatu transaksi lease yang dilakukan antar negara. Adanya suatu transaksi cross border lease murni untuk Indonesia saat ini belum diperbolehkan. Dengan melakukan internasional leasing maka dapat memberikan tambahan keuntungan bagi negara dalam rangka memungkinkan investor lokal untuk memproduksi barang dalam kualitas yang lebih tinggi untuk memenuhi permintaan lokal dan untuk ekspor. Biasanya suatu perusahaan leasing di luar negaranya melalui perusahaan-perusahaan yang dimiliki oleh satu grup yang sama.

4. Sewa Guna Usaha Sindikasi (Syndicate Lease)

3. Keuntungan dan Kerugian Leasing

Situasi dari masing-masing peusahaan yang berdea-beda menyebabkan faktor-faktor yang menunjang pada satu kasus tidaklah dapat diterapkan pada kasus lain. Salah satu keuntungan-keuntungan berikut ini mungkin akan menjelaskan lebih lanjut sehingga menyebabkan kontrak lease ini akan menjadi alternatif yang menarik untuk penyediaan modal / biaya (financing) pada situasi tertentu. Diantara keuntungan tersebut adalah :

a. Penghematan modal,

yaitu tidak perlu menyediakan dana yang maksimum hanya untuk uang muka yang jumlahnya biasanya tidak besar. Hal ini merpakan penghematan modal yang tersedia untuk keperluan lain, karena umumnya membiayai 100% barang modal yang dibutuhkan.

b. Sangat Fleksibel

Pengertian fleksibel ini sangat luas yang merupakan ciri utama kelebihan leasing dibanding dengan kredit dari bank. Fleksibilitas ini meliputi struktur kontraknya, besar pembayaran rental, jangka waktu pembayaran serta nilai sisanya

c. Sebagai sumber dana

Leasing merupakan merupakan salah sumber dana bagi perusahaan-perusahaan industri maupun perusahaan-perusahaan komersial lainnya. Mekanisme untuk memperoleh dana yaitu dengan melalui sale and sale lease back atas asset yang sudah dimiliki oleh lessee. Sementara itu credit line atau fasilitas kredit yang sudah ada dari bank masih tetap tidak terganggu dan siap digunakan setiap saat.

d. Menguntungkan cash flow

Fleksibilitas dari penentuan besarnya rental sangat menguntungkan cash flow. Untuk suatu investasi dimana pendapatan penjualan diperoleh secara musiman atau juga dimana keuntungan baru bisa diperoleh pada masa-masa akhir investasi maka besarnya rental juga bisa disesuaikan dengan kemampuan cash flow yang ada. Pengaturan seperti ini bisa mencegah timbulnya gejolak-gejolak kekosongan dana di dalam kas perusahaan. Di lain pihak jika keadaan keuangan cukup longgar maka besarnya rental bisa diatur dengan menyusun struktur rental yang baik disesuaikan dengan proyek cash flownya.

e. Menahan pengaruh inflasi

Dalam keadaan inflasi, lessee mengeluarkan biaya rental yang sama. Dengan demikian nilai riil dari rental tersebut telah berkurang. Atau bisa dikatakan bahwa lessee membayar hari ini dengan perhitungan nilai mata uang kemarin.

f. Sarana kredit jangka menengah dan jangka panjang

Terutama sekali di Indonesia, saat ini dirasakan sangat sulit untuk mendapatkan dana pinjaman rupiah untuk jangka menengah dan jangka panjang. Untuk mengatasi hal tersebut leasing merupakan salah satu alternatif yang bisa memenuhi kebutuhan ini. Melalui sale and lease back maka lessee akan bisa mendapatkan dana yang diperlukan dengan masa pengembalian jangka menengah atau panjang.

g. Dokumentasi sangat sederhana, biasanya sudah standar sehingga lebih simpel bagi lessee untuk memperpanjang transaksi leasing daripada merundingkan perjanjian baru dengan pihak bank. Selanjutnya pengelompokan berbagai biaya dalam satu paket kemudian bisa digabungkan menjadi satu dengan harga barang untuk kemudian diamortisasikan sepanjang masa leasing (Tunggal, 2004)

Tentunya disamping keuntungan-keuntungan diatas, leasing juga mempunyai kerugian/kelemahan antra lain sebagai berikut :

1. Pembiayaan secara leasing merupakan sumber pembiayaan yang relatif mahal bila dibandingkan dengan kredit investasi dari bank. Hal ini terjadi karena sumber dana lessor pada umumnya dari bank atau lembaga keuangan bukan bank

2. Barang modal yang dilease tidak dapat dicantumkan sebagai unsur aktiva lessee untuk tujuan collateral credit dari bank, yaitu trade creditor mungkin akan menilai perusahaan tersebut memiliki posisi keuangan yang lemah 3. Bagi para pengusaha tertentu kadang-kadang timbul masalah prestise

4. Resiko yang lebih besar pada lessor, artinya adanya tanggung jawab yang menuntut pihak ketiga jika terjadi kecelakaan atau kerusakan atas barang orang lain yang disebabkan oleh aktiva sewa guna usaha tersebut, dan juga lessor belum tentu yakin barang lease tersebut bebas dari berbagai ikatan seperti gadai atau kepentingan-kepentingan lainnya yang dapat merugikan lessor

4. Perbedaan antara Financial Lease dengan Operating Lease

Dalam membedakan financial lease dengan operating lease dapat diketahui dengan memperhatikan proses timbulnya transaksi itu dalam praktek. Pada financial lease, lessor bertindak sebagai lembaga keuangan untuk barang modal yang ditentukan oleh lessee, baik mengenai jenis maupun spesifikasinya kemudian mengadakan negosiasi dengan supplier mengenai harga barang modal tersebut. Lessor akan membayar barang tersebut kepada supplier dan selanjutnya barang akan diserahkan kepada lessee. Dalam penyerahan barang ini hak milik secara hukum masih tetap berada pada lessor. Dengan pemakaian barang yang dileasekan ini, lessee membayar sejumlah uang kepada lessor secara berkala untuk suatu jangka waktu tertentu. Jumlah pembayaran ini secara keseluruhan akan merupakan keuntungan bagi pihak lessor dan ditambah dengan bunga yang merupakan keuntungan bagi pihak lessor. Pada akhir periode lease, lessee memiliki hak opsi untuk membeli barang tersebut sebesar nilai sisanya, mengembalikan barang tersebut kepada lessor atau mengadakan perjanjian untuk tahap berikutnya.

Sifat utama dari financial lease adalah :

- Barang modal yang akan dibeli dipilih dan ditentukan sendiri oleh lessee yang bersangkutan jadi bukan oleh lessor. Lessor hanya menyediakan dananya saja.

- Setelah dibeli, hak kepemilikan ada di tangan lessor

- Dengan memenuhi segala persyaratan yang disebutkan dalam perjanjiannya, lessee berhak menggunakan barang modal selama seluruh periode lease.

- Selama periode lease, perjanjian tidak dapat dibatalkan secara sepihak (non cancelable) (Tunggal, 2004)

Suatu transaksi sewa guna usaha akan dikelompokan sebagai finance lease bagi perusahaan sewa guna usaha bila memenuhi kriteria berikut ini :

a. Penyewa guna usaha memiliki hak opsi untuk membeli aktiva yang disewagunausahakan pada akhir masa sewa guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya perjanjian sewa guna usaha

b. Seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal yang disewagunausahakan serta bunganya, sebagai keuntungan perusahaan sewa guna usaha (full payout lease)

c. Masa sewa guna usaha minimum 2 (dua) tahun (Tunggal, 2004)

sewa. Aktiva yang dicatat ini disusutkan menurut metode akuntansi seperti aktiva-aktiva lease yang lain dan kewajiban akan berkurang akibat pembayaran-pembayaran selama periode lease.

D. Perlakuan Akuntansi Sewa guna Usaha

Kejadian-kejadian yang terjadi di perusahaan setelah diindentifikasi barulah dilakukan pencatatan. Berikut ini akan dijelaskan cara memperlakukan transaksi yang terjadi menurut Standar Akuntanasi Keuangan :

Finance Lease :

1. Penanaman neto dalam aktiva yang disewagunausahakan harus diperlakukan dan dicatat sebagai penanaman neto terdiri dari jumlah piutang sewa guna usaha pada akhir masa sewa guna usaha ditambah nilai sisa (harga opsi) yang akan diterima oleh perusahaan sewa guna usaha yang belum diakui (unearned lease income), dan simpanan jaminan (security deposit)

2. Selisih antara piutang sewa guna usaha ditambah nilai sisa (harga opsi) dengan harga perolehan aktiva yang disewagunausahakan diperlakukan sebagai pendapatan sewa guna usaha yang belum diakui (unearned lease income)

3. Pendapatan sewa guna usaha yang belum diakui harus dialokasikan secara konsisten sebagai pendapatan tahun berjalan berdasarkan suatu tingkat pengembalian berkala (periodic rate of return) atas penanaman neto perusahaan sewa guna usaha

4. Apabila perusahaan sewa guna usaha menjual barang modal kepada penyewa guna usaha sebelum berakhirnya masa sewa guna usaha, maka perbedaan antara harga jual dengan penanaman neto dalam sewa guna usaha pada saat penjualan dilakukan harus diakui dan dicatat sebagai keuntungan atau kerugian periode berjalan.

5. Pendapatan lain yang diterima sehubungan dengan transaksi Sewa Guna Usaha harus diakui dan dicatat sebagai pendapatan periode berjalan

Operating Lease

1. Barang modal yang disewagunausahakan harus diperlakukan dan dicatat sebagai aktiva sewa guna usaha berdasarkan harga perolehan 2. Pembayaran sewa guna usaha (lease payments) selama tahun berjalan

yang diperoleh dari penyewa guna usaha diakui dan dicatat sebagai pendapatan sewa. Pendapatan sewa guna usaha, meskipun pembayaran sewa guna usaha mungkin dilakukan dalam jumlah yang tidak sama setiap periode

3. Penyusutan aktiva yang disewagunausahakan harus dilakukan dalam jumlah yang layak berdasarkan taksiran masa manfaatnya

E. Pelaporan Dari Transaksi Sewa Guna Usaha Finance Lease

1. Aktiva dilaporkan berdasarkan urutan likuiditasnya, kewajiban dilaporkan berdasarkan urutan jatuh temponya tanpa mengelompokkan ke dalam unsur lancar dan tidak lancar (unclassified balance sheet) 2. Penanaman neto dalam aktiva yang disewagunausahakan harus

dilaporkan dalam neraca dengan rincian sebagai berikut :

Piutang Sewa Guna Usaha Rp xxxx

Nilai Sisa Yang Terjamin Rp xxxx

Pendapatan Sewa Guna Usaha Yang Belum Diakui Rp (xxxx)

Simpanan Jaminan Rp (xxxx)

Penanaman Neto Sewa Guna Usaha xxxx

Penyisihan Piutang Sewa Guna Usaha Yang Diragukan

3. Laporan laba rugi disajikan sedemikian rupa sehingga seluruh pendapatan dilaporkan dalam kelompok yang terpisah dari kelompok biaya (single step). Pendapatan sewa guna usaha harus dilaporkan sebagai komponen utama dalam kelompok pendapatan.

(xxxx)

Jumlah Penanaman Neto xxxx

4. Jumlah penanaman neto dan pendapatan sewa guna usaha dalam sewa guna usaha sindikasi dan leveraged leases harus dilaporkan oleh masing-masing pihak secara proprsional sesuai dengan penyertaannya. 5. Pengungkapan yang layak harus dicantumkan dalam catatan atas

laporan keuangan mengenai hal-hal sebagai berikut :

- Jumlah pembayaran sewa guna usaha paling tidak untuk 2 (dua) tahun berikutnya.

- Sifat dari simpanan jaminan yang merupakan kewajiban perusahaan sewa guna usaha kepada penyewa guna usaha

- Piutang sewa guna usaha yang dijaminkan pada pihak ketiga - Sewa guna usaha sindikasi dan leveraged leases

Operating Lease

1. Barang modal yang disewagunausahakan dilaporkan berdasarkan harga perolehan setelah dikurangi dengan akumulasi penyusutannya 2. Aktiva yang disewagunausahakan dilaporkan secara terpisah dari

aktiva tetap yang tidak disewagunausahakan

3. Perhitungan laba rugi harus disusun sedemikian rupa sehingga seluruh pendapatan dilaporkan dalam kelompok yang terpisah dari kelompok biaya (single step). Pendapatan sewa guna usaha harus dilaporkan sebagai komponen utama dalam pendapatan

4. Penyusutan aktiva yang disewagunausahakan dilaporkan secara terpisah dari penyusutan aktiva yang tidak disewagunausahakan

5. Pengungkapan yang layak harus dicantumkan dalam catatan atas laporan keuangan mengenai hal-hal sebagai berikut

- Jumlah pembayaran sewa guna usaha paling tidak untuk 2 (dua) tahun berikutnya

- Sifat dari simpanan jaminan (jika ada) - Sewa guna usaha dari leveraged leases

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian dilakukan berupa studi deskriptif dengan secara langsung mendatangi objek penelitian yaitu di PT. Mandala Multifinance, Tbk Medan Penelitian ini didasarkan pada teori-teori yang mendukung sebagai landasan teoritis dalam menganalisa data di lapangan.

B. Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data primer, yaitu data yang diperoleh langsung dari objek penelitian yaitu PT. Mandala Multifinance,Tbk Medan baik melalui teknik wawancara maupun observasi terhadap bagian-bagian yang memiliki keterkaitan dengan permasalahan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan beberapa cara yaitu : 1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara

langsung dengan pihak-pihak yang terkait dengan pokok permasalahan untuk mendapatkan keterangan yang dibutuhkan seperti bagian keuangan dll.

2. Data yang dikuti dari beberapa buku dengan berbagai pengarang yang bersifat teori ilmiah, dan bahan kuliah yang diperoleh, yang kesemuanya dijadikan sebagai sandaran berfikir oleh penulis untuk dijadikan bahan pengkajian terhadap apa yang diperoleh dari hasil yang diteliti di lapangan.

3. Berasal dari hasil lapangan (Field Riset) bagi penulis hasilnya dapat dijadikan sebagai menambah wawasan dan wacana sekaligus dijadikan sebagai data/informasi yang digunakan untuk melakukan suatu pengkajian apakah yang terlaksana di lapangan sudah dapat mencapai sasaran yang diinginkan melalui suatu teknik analisis data dalam penulisan skripsi yang dibuat.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif, yaitu mengumpulkan, menyusun, mengklasifikasikan, mengiterpretasikan dan menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran-saran yang dipandang penting.

E. Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Deskripsi Objek Penelitian

1. Gambaran Umum PT. Mandala Multifinance, Tbk

Perusahaan mulai berdiri sejak tahun 1983 dengan nama PT. Vidya Cipta Leasing Corporation yang bergerak dalam bidang jasa keuangan. Setelah mengalami beberapa perubahan nama, akhirnya pada tanggal 31 Januari 1997 nama Mandala Multifinance disahkan berdasarkan Keputusan Menteri Keuangan RI No. 323/KMK 017/1997.

Tujuan dari perusahaan adalah mendirikan dan menjalankan usaha-usaha dibidang lembaga pembiayaan yakni kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal. Untuk mencapai maksud dan tujuan tersebut, perseroan dapat melaksanakan kegiatan usaha di bidang keuangan, yaitu sewa guna usaha, kartu kredit, anjak piutang, dan pembiayaan konsumen.

Perseroan bergerak cukup lama di bidang pembiayaan konsumen, khususnya pembiayaan sepeda motor dengan merek Jepang. Fokus usaha ini diputuskan setelah melihat perkembangan kebutuhan masyarakat Indonesia terhadap kendaraan roda dua ini. Kebutuhan tersebut terus meningkat seiring dengan berkembangnya waktu.

Sejak didirikan pertama kali, Mandala Multifinance membawa misi utama memberikan pelayanan terbaik terhadap konsumennya. Melalui

33

pelayanan optimal yang didukung oleh pengelolaan sumber daya manusia yang terarah dan terpadu, serta ketersediaan infrastruktur yang memadai, Mandala Multifinance dengan optimis bergerak maju mencapai tujuannya sebagai Multifinance andalan.

Memasuki pertumbuhan ekonomi yang semakin tinggi, Mandala Finance melihat adanya peluang bisnis yang besar di Indonesia, terutama dibidang pembiayaan sepeda motor di berbagai daerah. Untuk memenuhi kebutuhan pasar tersebut, Mandala Finance membuka beberapa cabang di daerah sebagai kantor pelayanannya.

Untuk memperluas pasar, dengan melihat perkembangan dan potensi pembiayaan Syariah di Indonesia, pada Quartal kedua 2006 perusahaan telah membuka divisi Syariah.

Peningkatan kineja perusahaan merata di semua bagian, antara lain : pada bagian marketing, bagian finance, kapabilitas informasi teknologi dan manajemen resiko. Pada bagian marketing, transaksi penjualan mengalami pertumbuhan di setiap tahunnya. Peningkatan ini terutama terlihat pada tahun 2005, dimana penjualan hampir menyentuh angka 100.000 unit sepeda motor.

Perusahaan senantiasa mengutamakan aspek “Prudent” dalam analisa kredit, mengoptimalkan pengamanan resiko kredit serta pengelolaan portfolio kredit yang efektif, dalam upaya menjaga kualitas aktiva dengan tingkat NPL (Non Performing Loan) yang sehat dan terarah.

2. Struktur Organisasi Perusahaan

Head of Branch

Marketing Dept Legal & Crredit Dept (*) P. Baru Rep. Office Padang Rep. Office

Adapun masing – masing tugas dan tanggung jawab adalah sebagai berikut : a. Branch Manager

- Penandatanganan dokumen – dokumen

- Mengadakan hubungan dengan pihak ekstern dan intern

- Mempertanggungjawabkan seluruh asset cabang ke kantor pusat - Mempertanggungjawabkan seluruh kegiatan kantor cabang - Memenuhi target yang diberikan kantor pusat

- Melakukan pengarahan dan pembinaan kepada semua pegawai di cabang sesuai dengan ketentuan yang ditetapkan oleh direksi

- Mengawasi pekerjaan semua bawahan di cabang

- Mencegah terjadinya kesimpangsiuran dalam pelaksanaan pekerjaan oleh pegawai di cabang

- Menegakkan disiplin pegawai di cabang

- Memelihara dan meningkatkan motivasi kerja pegawai

- Mengusulkan ke PT.Mandala Multifinance, Tbk pusat kebutuhan barang-barang yang perlu dibeli

b. Operation Department

- Mengkoordinasikan seluruh kegiatan operasional

- Melakukan pengawasan operasional kantor perwakilan yang dibawahi kantor cabang

c. Marketing Department

- Mengkoordinasikan kegiatan marketing

- Memenuhi target yang diberikan dan melakukan riset pasar

d. Legal & Credit Department

- Melakukan pengawasan aspek hokum atas transaksi yang ada

- Memeriksa keabsahan dokumen yang masuk seperti BPKB,KTP,dan lain-lain.

e. Rep. Office Department

- Mempertanggungjawabkan seluruh asset cabang ke kantor pusat - Memimpin dan mengawasi seluruh aktifitas cabang

- Mempertanggungjawabkan seluruh kegiatan kantor cabang - Memenuhi target yang diberikan kantor pusat

f. Treasury Section

- Melakukan pengawasan terhadap arus likuiditas yang ada

- Menyimpan dokumen penyerahan kewajiban seperti bilyet giro, aplikasi transfer

- Mengawasi penerimaan tunai g. Collection Section

- Melakukan pengawasan terhadap tunggakan yang timbul - Melakukan penagihan langsung terhadap tunggakan kredit - Mengeluarkan surat peringatan atas tunggakan yang muncul h. General Affair

- Melakukan pengawasan personalia dan hal umum

- Melakukan tugas personalia seperti penerimaan dan pemberhentian karyawan

PT. Mandala Multifinance, Tbk memiliki kantor pusat di Jakarta dan mempunyai beberapa cabang di Indonesia dan salah satunya di kota Medan. Pada struktur organisasinya dapat dilihat adanya pemisahan tugas dan tanggung jawab yang ditentukan sedemikian rupa sehingga kemungkinan terjadinya penyelewengan dapat dihindari. Struktur perusahaan PT. Mandala Multifinance, Tbk adalah jenis garis staf dan telah menunjukkan keadaan yang baik, karena dalam struktur tersebut telah jelas tanggung jawab seseorang atau suatu bagian, kepada siapa mereka bertanggung jawab dan telah ditetapkan apa yang menjadi tugas dan wewenang. Dalam struktur organisasi garis dan staf ini dikenal satu komando, dimana masing-masing bawahan wajib melaksanakan instruksi dan bertanggung jawab langsung kepada atasannya sesuai dengan instruksi yang diterimanya. Dengan kata lain tiap-tiap pekerjaan dikenal satu pimpinan langsung membawahinya sedangkan staf bekerja dan memberikan saran-saran kepada kepala bagian.

B. Analisis Hasil Penelitian

PT. Mandala Multifinance, Tbk dalam melaksanakan kegiatan pembiayaan sewa guna usaha atas barang modal hanya mengenal jenis sewa guna usaha yaitu secara operating lease untuk digunakan penyewa guna usaha selama jangka waktu tertentu berdasarkan pembayaran secara berkala PT.Mandala Multifinance, Tbk dalam pencatatan transaksi tersebut adalah sebagai berikut :

Operating Lease

Pada waktu perjanjian sewa guna usaha diadakan antara pihak lessor dan lessee, maka pada saat itu telah ditentukan hak dan kewajiban masing-masing pihak. Ketentuan dalam perjanjian sewa guna usaha tersebut adalah mengenai cara pembayaran sewa guna usaha PT.Mandala Multifinance, Tbk yaitu pembayaran sewa dilakukan di belakang ( payment in arrears ).

Rumus Pembayaran Sewa / angsuran di belakang :

tenor

OTRxRate

DP

adm

OTRxass

Ket :

OTR = Harga Motor On The Road Ass = Asuransi

Adm = Administrasi

DP = Down Payment (Uang Muka) Rate = Rate effective

Tenor = Jangka waktu

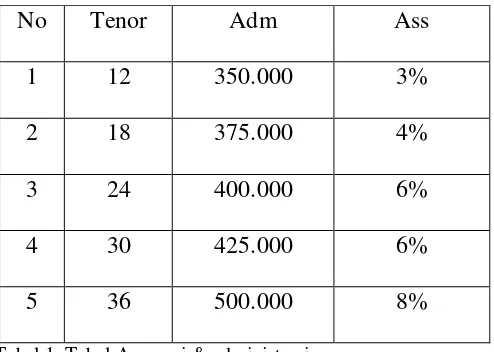

TABEL ASURANSI & ADMINISTRASI

No Tenor Adm Ass

1 12 350.000 3%

2 18 375.000 4%

3 24 400.000 6%

4 30 425.000 6%

5 36 500.000 8%

Tabel 1, Tabel Asuransi & administrasi

(sumber:Surat Keputusan Direksi PT.Mandala Multifinace, Tbk tahun 2007-2008, Jakarta)

MASTER GENAP MASTER GANJIL Tabel 2 , Master genap dan ganjil

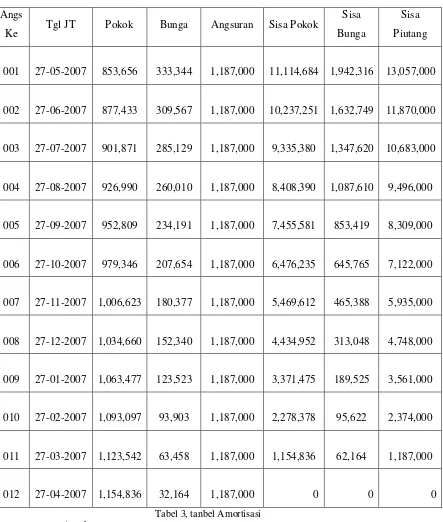

TABEL AMORTISASI

Tabel 3, tanbel Amortisasi

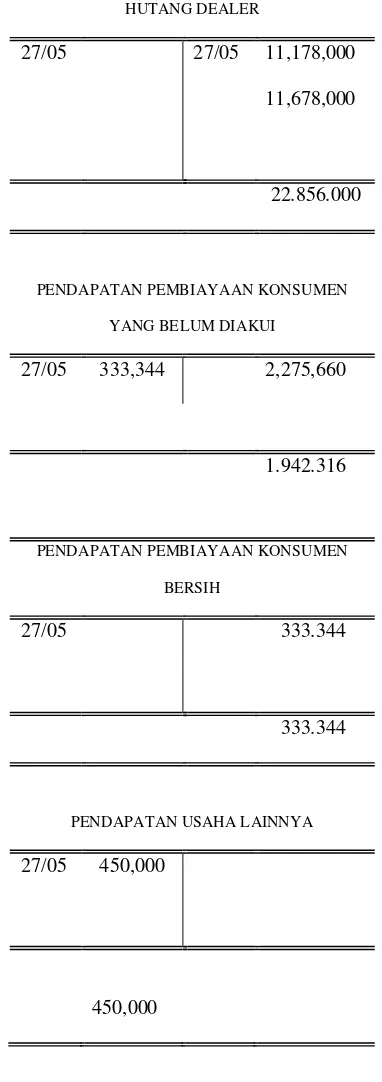

Pencatatan transaksi sewa guna usaha adalah sebagai berikut : a.

Kas/Bank 11.178.000

Hutang Dealer 11.178.000

Piutang pembiayaan konsumen kotor 14.244.000

Pendapatan usaha lainnya 450.000 Hutang Dealer 11.678.000 Pendapatan pembiayaan konsumen yg blm diakui 2.275.660 Hutang titipan asuransi 740.340

b.

Pada saat permulaan sewa guna usaha

Pada saat konsumen membayar angsuran (lease payment) Kas 1.187.000

Pendapatan pembiayaan konsumen kotor 1.187.000

Pencatatan seperti ini dilakukan setiap bulannya pada saat pembayaran secara berkala terjadi.

KAS

27/05

11,178,000

1.187.000

12.365.000

PIUTANG PEMBIAYAAN KONSUMEN KOTOR

27/05 14,244,000 27/05 1.187.000

13.057.000

HUTANG ASURANSI

27/05 27/05

740,340

Tabel 4, Jurnal

22.856.000

PENDAPATAN PEMBIAYAAN KONSUMEN

YANG BELUM DIAKUI

27/05 333,344 2,275,660

1.942.316

PENDAPATAN PEMBIAYAAN KONSUMEN

BERSIH

27/05 333.344

333.344

PENDAPATAN USAHA LAINNYA

27/05 450,000

450,000

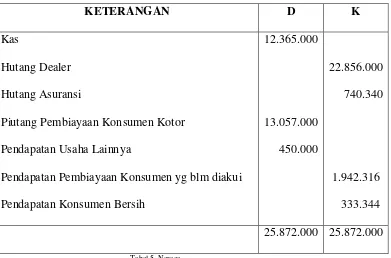

NERACA

KETERANGAN D K

Kas

Hutang Dealer Hutang Asuransi

Piutang Pembiayaan Konsumen Kotor Pendapatan Usaha Lainnya

Pendapatan Pembiayaan Konsumen yg blm diakui Pendapatan Konsumen Bersih

12.365.000

13.057.000 450.000

22.856.000 740.340

1.942.316 333.344 25.872.000 25.872.000

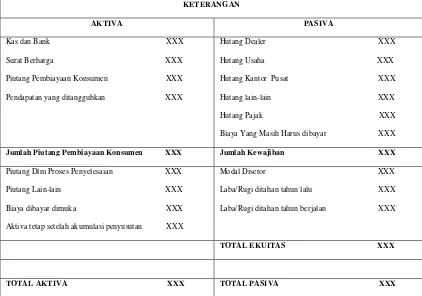

C. Pelaporan dan Pengungkapan Transaksi Sewa Guna Usaha

Pelaporan transaksi sewa guna usaha dalam laporan keuangan PT.Mandala Multifinance Tbk dapat dilihat sebagai berikut :

PT.MANDALA MULTIFINANCE, Tbk

Tabel 6 Neraca (Sumber : Arsip dan Data PT.Mandala Multifinace, Tbk, Jakarta)

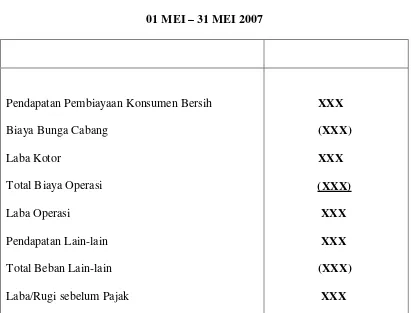

PT. MANDALA MULTIFINANCE,Tbk CABANG MEDAN

LAPORAN LABA RUGI 01 MEI – 31 MEI 2007

Pendapatan Pembiayaan Konsumen Bersih Biaya Bunga Cabang

Laba Kotor

Total Biaya Operasi Laba Operasi Pendapatan Lain-lain Total Beban Lain-lain Laba/Rugi sebelum Pajak

XXX (XXX) XXX (XXX) XXX XXX (XXX) XXX

Berdasarkan uraian teoritis pada Bab II mengenai klasifikasi leasing menurut Standar Akuntansi Keuangan maka dapat dilihat bahwa jenis sewa guna usaha pada PT. Mandala Multifinance,Tbk belum memenuhi syarat untuk dapat disebut finance lease karena tenor atau jangka waktu yang ditetapkan untuk sewa guna usaha masih ada selama 12 bulan. Dalam hal ini lessee tidak mempunyai hak opsi untuk membeli akan tetapi menarik kembali aktiva yang disewagunausahakan pada saat lessor tidak dapat melunasi sisa piutang tersebut.

Selain itu keuntungan perusahaan diperoleh dari jumlah seluruh pembayaran berkala setelah dikurangi dengan harga perolehan barang modal dikurangi uang muka (down payment) yang disewagunausahakan yaitu :

Rp 14.244.000 – (Rp 14.678.000 – Rp 3.500.000) = Rp 3.066.000

D. Analisa dan Evaluasi Perlakuan Akuntansi Perusahaan Sewa Guna Usaha Dalam melaksanakan aktivitas operating lease PT.Mandala Multifinance, Tbk melakukan penyusutan terhadap aktiva yang disewagunausahakan. Nilai sisa aktiva yang disewagunausahakan ditentukan sebesar nilai setoran jaminan. Dalam hal lessee menggunakan opsi untuk membeli aktiva yang disewagunausahakan maka dasar penilaian aktiva tersebut adalah nilai sisa barang modal tersebut.

Dalam hal contoh transaksi jumlah piutang sewa guna usaha berdasarkan perhitungan rumus yang digunakan adalah Rp 14.244.000. Namun piutang ini di bagi menjadi 12 bulan (sesuai lama angsuran) menjadi Rp 1.187.000 yang dicatatkan setiap bulan. Namun pencatatan atas pokok tidak dilakukan karena hanya bunga saja yang dicatatkan. Dalam contoh soal bunga sebesar Rp 333.344

dicatat sebagai pendapatan pembiayaan konsumen yang belum diakui dan dikreditkan sebagai pendapatan bunga bersih (karena dikurangi dari piutang dan pokok angsuran) sebesar Rp 333.344.

Jika konsumen melakukan pelunasan terhadap kredit tersebut, maka pencatatannya adalah sebagai berikut :

Kas Besar (D)

Pendapatan pembiayaan kosumen yang belum diakui (D) Piutang pembiayaan konsumen kotor (K) Pendapatan denda (jika ada) (K)

Pendapatan pembiayaan konsumen bersih (K)

Jika kendaraan dijual kembali atau dilelang maka jurnalnya sebagai berikut :

Aktiva diambil alih (D)

Pendapatan yang belum diakui (D)

Piutang pembiayaan kosumen kotor (K)

dialokasikan secara konsisten sebagai pendapatan tahun berjalan berdasarkan suatu tingkat pengembalian berkala atas penanaman neto aktiva sewa guna usaha.

Pada saat terjadi pelunasan PT. Mandala Multifinance mencatatnya sebagai keuntungan periode berjalan dengan memperhitungkan jumlah pendapatan pembiayaan konsumen bersih. Hal ini sekaligus menutup transaksi antara penyewa guna usaha dengan PT.Mandala Multifinance.

Selain pendapatan dari bunga sewa guna usaha, masih ada pendapatan lain yang diterima oleh perusahaan yaitu pendapatan dari biaya adminsitrasi yang dibayar oleh penyewa guna usaha. Pendapatan tersebut diperlakukan sebagai pendapatan periode berjalan. Hal ini sesuai dengan Standar Akuntansi Keuangan.

E. Analisa dan Evaluasi Laporan Keuangan

Analisa dan evaluasi terhadap pelaporan transaksi sewa guna usaha PT.Mandala Multifinance difokuskan pada neraca dan laporan laba rugi. Neraca yang disajikan perusahaan berbentuk skontro. Penggolongan aktiva lancar dan tidak lancar sudah sesuai dengan standar akuntansi keuangan. Pada bagian aktiva lancar terdapat perkiraan kas dan bank. Yang dimaksud dengan kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan perusahaan. Yang dimaksud dengan bank adalah rekening milik perusahaan yang dapat digunakan untuk membiayai kegiatan perusahaan yang jumlahnya lebih besar dari kas. Pada bagian aktiva tetap tidak mencantumkan aktiva sewa guna usaha. Walaupun aktiva yang disewagunausahakan secara hukum milik

perusahaan namun dalam neraca hal tersebut dicatat sebagai piutang sewa guna usaha.

Penyusunan laporan laba rugi dalam perusahaan dibuat dalam bentuk single step dimana seluruh pendapatan digabungkan menjadi satu kelompok. Demikian juga dengan beban yang seluruhnya digabungkan menjadi satu kelompok. Untuk menghitung laba atau rugi bersih hanya dengan mengurangkan pendapatan dan beban. Dalam laporan laba rugi pendapatan sewa guna usaha dilaporkan sebagai komponen utama dalam kelompok pendapatan menyusul kemudian pendapatan lainnya. Hal ini disebabkan karena aktivitas utama perusahaan memang pada bidang sewa guna usaha.

BAB V

KESIMPULAN

A. Kesimpulan

Berdasarkan analisis dan evaluasi yang dilakukan dapat disimpulkan bahwa penerapan akuntansi leasing menurut Standar Akuntansi Keuangan pada PT. Mandala Multifinance telah dilaksanakan dengan baik sebagai operating lease dengan alasan :

1. Syarat–syarat untuk dapat diklasifikasikan sebagai operating lease menurut Standar Akuntansi Keuangan telah terpenuhi yaitu :

a. masa sewa guna usaha minimal 12 bulan atau 1 tahun

b. tidak adanya hak opsi untuk membeli aktiva yang disewagunausahakan pada akhir masa sewa guna usaha sebesar nilai sisa aktiva yang disewagunausahakan

c. seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal beserta bunganya yang merupakan keuntungan perusahaan sewa guna usaha.

2. Pencatatan atas invetasi bersih atas sewa guna usaha yang disewagunausahakan dilaporkan pada setiap tanggal neraca yang terdiri dari jumlah piutang sewa guna usaha bruto dikurang pendapatan sewa guna usaha yang belum diakui dan setoran jaminan (Down Payment).

54

3. Pendapatan sewa guna usaha yang ditangguhkan telah dialokasikan secara konsisten sebagai pendapatan tahun berjalan berdasarkan suatu tingkat pengembalian berkala atas penanaman neto perusahaan sewa guna usaha yang dapat dilihat dari laporan keuangan perusahaan.

4. Pelaporan atas transaksi sewa guna usaha disajikan sedemikian rupa dalam laporan keuangan dimana aktiva dilaporkan di neraca berdasarkan urutan likuiditasnya. Laporan laba rugi disajikan dalam bentuk single step dan pendapatan sewa guna usaha dilaporkan sebagai komponen utama dalam kelompok pendapatan.

Namun demikian masih terdapat beberapa kelemahan yaitu :

1. Dalam penyusunan laporan keungan pada neraca, PT. Mandala Multifinance tidak melakukan pencatatan terhadap penyisihan piutang sewa guna usaha yang diragukan karena perusahaan menganggap dapat meramalkan tertagihnya pembayaran piutang sewa guna usaha

2. Pada bagian aktiva tetap di neraca, harga perolehan semua aktiva tetap dijumlahkan dan jumlah penyusutan untuk setiap aktiva dianggap sama

B. Saran

Berdasarkan kelemahan tersebut diatas, penulis mengajukan saran sebagai berikut:

1. Sebaiknya dalam menyusun laporan keuangan, PT. Mandala Multifinance melakukan pencatatan untuk penyisihan piutang sewa guna usaha yang diragukan. Meskipun perusahaan dapat meramalkan tertagihnya pembayaran piutang tersebut namun selalu ada kemungkinan yang menyebabkan piutang tidak dapat tertagih yang ada diluar perkiraan. Dengan adanya penyisihan untuk piutang sewa guna usaha yang diragukan tersebut maka kerugian akibat tidak tertagihnya piutang sewa guna usaha dibebankan kepada penyisihan piutang sewa guna usaha tersebut yang berarti akan mengurangi pendapatan perusahaan dari aktivitas sewa guna usaha. Hal ini akan lebih memudahkan pengguna laporan keuangan untuk menilai posisi keuangan perusahaan.

2. Dalam menunjukkan posisi aktiva tetap dalam neraca, perusahaan sebaiknya melakukan pemisahan terhadap nilai aktiva dan penyusutan aktiva tersebut secara terpisah satu demi satu dan tidak langsung digabungkan nilai penyusutannya. Hal ini perlu dilakukan karena tiap-tiap aktiva memiliki nilai penyusutan yang berbeda.

3. Dalam hal pencatatan perkiraan penerimaan dan pengeluaran kas, penulis hanya dapat menyarankan agar perusahaan membuat sistem pencatatan yang baru yang lebih memudahkan perusahaan dalam menyusun laporan keuangan yang baik.

DAFTAR PUSTAKA

Arsip dan Data PT.Mandala Multifinace, Tbk, 2007-2008 Jakarta Baridwan, Zaki, Akuntansi Intermediate, 2003

Belkaoui, Ahmad, Teori Akuntansi, Jilid 1, diterjemahkan oleh Herman Wibowo dan Marianus Sinaga, Erlangga, Jakarta, 2002

Collins, David R. 2000. Istilah – istilah Akuntansi, Keuangan, Investasi, Citra Harta Prima

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Salemba Empat, Jakarta 2000

Ikatan Akuntan Indonesia, Pernyataan Standar Akuntansi Keuangan No.30, Jakarta, 2001

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,2004. Buku PetunjukTeknis Penulisan Proposal Penelitian dan Penulisan Skripsi

Jurusan Akuntansi, Fakultas Ekonomi USU, Medan

Mulyadi, 2001. Sistem Akuntansi, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta

S.R. Soemarso, Akuntansi Suatu Pengantar Edisi Lima, Salemba Empat, Jakarta, 2000

SKB Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan RI No. Kep/122/MK/IV/2/1974 ; No. 32/M/SK/S/1974 ; No. 30/KPB/I/1974, Perizinan Usaha Leasing, Jakarta,.

Surat Keputusan Direksi PT.Mandala Multifinace, Tbk tahun 2007-2008, Jakarta Tunggal, Amin Widjaja.Drs,Ak MBA, Akuntansi Leasing (Sewa Guna Usaha),