xv ABSTRAK

ANALISIS AKUNTANSI SEWA GUNA USAHA

Studi Kasus Pada PT. Rahayu Putra Persada

Maria Ninda Yulianita

NIM : 112114007

Universitas Sanata Dharma

Yogyakarta

2015

Tujuan penelitian ini untuk menganalisis akuntansi sewa guna usaha yang dibuat oleh perusahaan apakah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 30 tentang sewa guna usaha (lessee), yang meliputi dari pengakuan, pengukuran serta pengungkapan dalam laporan keuangan.

Teknik pengumpulan data yang digunakan adalah teknik wawancara, dan dokumentasi untuk mendapatkan data yang berupa syarat dan prosedur perjanjian sewa guna usaha, pencatatan akuntansi sewa guna usaha yang dibuat oleh perusahaan, serta penyajian laporan keuangan.

xvi ABSTRACT

THE ANALYSIS OF LEASE ACCOUNTING

Case Study on the PT. Rahayu Putra Persada

Maria Ninda Yulianita

NIM : 112114007

Sanata Dharma University

Yogyakarta

2015

The purpose of this study was to analyze the lease accounting made by the company whether it is in accordance with Pernyataan Standar Akuntansi Keuangan/ PSAK (Indonesian Statement of Financial Accounting Standards) No. 30. The study covers recognition, measurement, and disclosure in the financial statements of the company.

The data collection techniques used were interview, and documentation to obtain data such as the terms and procedures of the lease agreement, the lease accounting records made by the company, as well as the presentation of financial statements.

i

ANALISIS AKUNTANSI SEWA GUNA USAHA Studi Kasus Pada PT. Rahayu Putra Persada

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Ninda Yulianita 112114007

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

,

: '

,

,, ,,SI(Effif

",-

:: ,t ::: ': : : l

.:

:ANAIJSH :ArftIFlrA$[$[ sEw.A

GrntA,rIisAfia

.:

::':

SUdi:Ssus,Paitr',f

f;16ffi

i,Putn,'Pet-**d4.,TehIi,Di

.d*,

Pembimbiqg

I

:

Selnetaris

ta

&legota

Anggota

Drs.YP

S

I4Si'

QIA.,,CA,,,h;

AEto'ti

M;S-A.$kb..;

r',

iv

PERSEMBAHAN

Kepercayaan akan diri sendiri adalah rahasia utama untuk sukses.

(C. Rogen)

Percayalah kamu bisa dan itu sudah setengah jalan keberhasilan.

(Theodore Rosevelt)

Rasa takut bukanlah untuk dinikmati, tetapi untuk dihadapi.

(Anonim)

Jangan jadi pohon kaku yang mudah patah. Jadilah bambu yang mampu

bertahan melengkung melawan terpaan angin.

(Bruce Lee)

SKRIPSI INI KUPERSEMBAHKAN UNTUK:

Tuhan Yesus dan Santa Maria Pelindungku

(Alm) Papa Yuli dan

(Almh) Mama Anna

Kakak Vendi dan Simak (Nenek) Bintarti

UNTVERSITAS SAiYATA DHARMA

T.AKULTAS EKONOMI

JURUS$I AI(UNTAIYSI

*

PROGRAM STUDI AKTINTAi\iSIPER}TYATAA}I KEASLTAN KARYA TULIS SKRIPSI

Yang berknda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS AKTII{TANSI SEWA GUNA USAHA

Studi Kasus pada PT. Rahayu Putra Persada

Jalan Raya Magelang

*

Purworejo KM 7, Magelangdan dimajukan untuk diuji pada tanggal 29 September 2015 adalah hasil karya

saya.

Dengan

ini

saya menyatakan dengan sesungguhnya bahwa dalam skripsiini tidak terdapat keseluruhan atau sebagaian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan ga$asan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah- olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan

ini

saya menyatakan menarik slrripsi yang saya ajukan sebagai hasiltulisan saya sendiri.

Bila

kemudian terbukti bahwa saya ternyata melalnrkan tindakan menyalin atau meniru tulisan orang lain seolah- olah hasil pemikiransaya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Oktober 2015

Yang me uat pernyataan

Maria Ninda Yulianita

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA

ILMIAH

UNTUK KEPENTINGAN AKADEMISYang bertandatangan dibawah

*,

.uru mahasiswa Universitas Sanata Dharma NamaNIM

: Maria Ninda Yulianita

:

ll2ll4007

Derni pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

..,

,,ANALIS$

AKUNTANSI SEWA GUNA USAHA"Studi Kasus pada PT. Rahayu Putra Persada

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma

hak

untuk menyimpan,mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusi secara terbatas, dan mempublikasikannya

di

internet ataumedia lain untuk kepentingan akademis tanpa perlu meminta

ijin

dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.Demikian pernyataan ini saya buat sebenamya.

Yogyakarta, 30 Oktober 201 5

Yans^W",

Maria Ninda Yulianita

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Univeritas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc, Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs.YP. Supardiyono, M.Si.,Ak.,QIA.,CA selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma Yogyakarta..

viii

5. M.Trisnawati R., S.E., M.Si., Ak, QIA., CA selaku dosen pendamping akademik yang telah mendampingi dan memberikan motivasi kepada penulis.

6. Segenap dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta dan staf sekretariat yang telah banyak membantu penulis sewaktu masih duduk di bangku kuliah.

7. Bapak Rully, selaku pimpinan PT. Rahayu Putra Persada yang memberikan ijin penelitian bagi penulis untuk melakukan penelitian dan segenap karyawan PT. Rahayu Putra Persada yang telah banyak membantu dalam mencari data yang dibutuhkan peneliti.

8. Ibu Fani yang peduli pada pendidikan saya, dan banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai

9. Romo Baskoro yang memberikan bantuan dan dukungannya sehingga saya dapat kuliah di Universitas Sanata Dharma Yogyakarta.

10.Kakak dan Simak (Nenek) yang telah memberikan semangat untuk penulis, sehingga dapat menyelesaikan skripsi ini.

11.Koko Marvel atas perhatian, kasih sayang, kesabaran, memberikan dorongan semangat dan doanya selama ini, sehingga dapat menyelesaikan skripsi ini.

13. Putri,

Vit4

Melinda, Santi dan Esther yang selalu memberikan nasihat danmotivasi kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan

baik.

14. Serrua teman- teman akuntansi 2011

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis

sepemrhnya akan segala kelemalran dan kekurangan yangada dalam skripsi

ini.

Oleh karena itu penulis.mengharapkankritik

dan saranmembangun

dari

para pembaca.Semoga skripsiini

dapat bermanfaat bagipembaca.

Yogyakarta 30,Oktober 20 1 5

lk

(Maria Ninda Yulianita)

.J

i

rx DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN PEMBIMBING……… ii

HALAMAN PENGESAHAN………. iii

HALAMAN PERSEMBAHAN……….. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS…… v

HALAMAN PERSETUUAN PUBLIKASI KARYA ILMIAH… vi HALAMAN KATA PENGANTAR……… vii

HALAMAN DAFTAR ISI……….. x

HALAMAN DAFTAR TABEL……….. . xiii

HALAMAN DAFTAR GAMBAR……….. xiv

ABSTRAK………. xv

ABSTRACT……….. xvi

BAB 1 PENDAHULUAN………... 1

A.Latar Belakang Masalah……… 1

B.Rumusan Masalah……… 3

C.Tujuan Penelitian……….. 3

D.Batasan Masalah……… 3

E.Manfaat Penelitian ……… 3

F.Sistematika Penulisan………. 4

BAB II LANDASAN TEORI……….. 6

A.Sewa Guna Usaha……… 6

B.Jenis – jenis Sewa Guna Usaha……… 6

C.Karakteristik Sewa Guna Usaha……….. 9

D.Para Pihak dalam Perjanjian Sewa Guna Usaha……. 11

xi

F.Prosedur Permohonan Sewa Guna Usaha……… 16

G.Sanksi –Sanksi……….. 18

H.Klasifikasi Sewa Guna Usaha ……….…. 19

I. Pengakuan Sewa Guna Usaha………... 19

J. Pengukuran Sewa Guna Usaha………. …. 24

K.Pengungkapan Sewa Guna Usaha dalam Laporan Keuangan Lessee………….………. 27

BAB III METODE PENELITIAN………. 31

A.Jenis Penelitian………. 31

B.Tempat dan Waktu Penelitian... 31

C.Ruang Lingkup Penelitian... 31

D.Data yang Digunakan... 32

E.Teknik Pengumpulan Data... 32

F.Teknik Analisis Data………. 33

BAB IV GAMBARAN UMUM PERUSAHAAN... 39

A. Sejarah Berdirinya Perusahaan... 39

B. Visi dan Misi Perusahaan... 40

C.Motto dan Logo Perusahaan... 41

D.Struktur Organisasi Perusahaan dan Penjelasannya.... 42

E.Kegiatan Usaha Perusahaan... 47

F.Syarat Transaksi Sewa Guna Usaha... 51

G.Jaminan... 53

xii

BAB V ANALISIS DATA DAN PEMBAHASAN... 56

A. Mendiskripsikan Akuntansi Sewa Guna Usaha Perusahaan... 56

B. Hasil Perbandingkan Akuntansi Sewa Guna Usaha Perusahaan dengan PSAK No. 30 ... 67

BAB VI PENUTUP ... 70

A. Kesimpulan... 70

B. Keterbatasan... 71

C. Saran... 71

DAFTAR PUSTAKA...…. 72

xiii

DAFTAR TABEL

Tabel Judul Halaman

1. Tabel II. 1 Jurnal Umum- Finance Lease……… .. 21 2. Tabel II. 2 Jurnal Umum – Operating Lease……… .. 24 3. Tabel V. 1 Daftar Jadwal Pembayaran ……… 58 4. Tabel V. 2 Pencatatan Transaksi Sewa Guna Usaha

Perusahaan ………. 60

5. Tabel V.3 Depresiasi- Metode Garis Lurus……… 63 6. Tabel V. 4 Perbandingan Pengakuan Akuntansi Sewa

Usaha Perusahaan dengan PSAK No. 30……….. 67 7. Tabel V. 5 Perbandingan Pengukuran Akuntansi

Sewa Guna Usaha Perusahaan dengan PSAK No. 30…… 68 8. Tabel V. 6 Perbandingan Pengungkapan Akuntansi

Sewa Guna Usaha Perusahaan dengan

xiv

DAFTAR GAMBAR

Gambar Halaman

1. Gambar II. 1 Mekanisme Transaksi Sewa Guna Usaha….. 13

xv ABSTRAK

ANALISIS AKUNTANSI SEWA GUNA USAHA

Studi Kasus Pada PT. Rahayu Putra Persada

Maria Ninda Yulianita

NIM : 112114007

Universitas Sanata Dharma

Yogyakarta

2015

Tujuan penelitian ini untuk menganalisis akuntansi sewa guna usaha yang dibuat oleh perusahaan apakah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 30 tentang sewa guna usaha (lessee), yang meliputi dari pengakuan, pengukuran serta pengungkapan dalam laporan keuangan.

Teknik pengumpulan data yang digunakan adalah teknik wawancara, dan dokumentasi untuk mendapatkan data yang berupa syarat dan prosedur perjanjian sewa guna usaha, pencatatan akuntansi sewa guna usaha yang dibuat oleh perusahaan, serta penyajian laporan keuangan.

xvi ABSTRACT

THE ANALYSIS OF LEASE ACCOUNTING

Case Study on the PT. Rahayu Putra Persada

Maria Ninda Yulianita

NIM : 112114007

Sanata Dharma University

Yogyakarta

2015

The purpose of this study was to analyze the lease accounting made by the company whether it is in accordance with Pernyataan Standar Akuntansi Keuangan/ PSAK (Indonesian Statement of Financial Accounting Standards) No. 30. The study covers recognition, measurement, and disclosure in the financial statements of the company.

The data collection techniques used were interview, and documentation to obtain data such as the terms and procedures of the lease agreement, the lease accounting records made by the company, as well as the presentation of financial statements.

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Aktiva tetap merupakan bagian penting dari kekayaan yang dimiliki oleh perusahaan, salah satunya untuk perusahaan jasa transportasi pengiriman paket/ barang. Menurut PSAK No 16 (2012: 339) asset tetap adalah asset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa, untuk disewakan kepada pihak lain atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Menurut PSAK No. 30 (2012: 377), Sewa Guna Usaha adalah suatu perjanjian di mana pihak yang menyewakan (lessor), memberikan hak kepada penyewa (lessee) untuk menggunakan suatu asset selama perode waktu tertentu.

cara sewa guna usaha dalam pengadaan kendaraan. Alasan perusahaan menggunakan sewa guna usaha, karena prosedurnya yang mudah, tidak sulit,dan pelayanannya cepat.

Sewa guna usaha diperkenalkan untuk pertama kalinya di Indonesia pada tahun 1974 dengan terbitnya Surat Keputusan Bersama Menteri Keuangan, Menteri Perdagangan, dan Menteri Perindustrian dengan No.Kep-122/MK/2/1974, No 32/M/SK/2/1974, dan No. 30/KPB/1/1974 Tanggal 7 Februari 1974 tentang Perijinan Sewa Guna Usaha. Menurut Keputusan Menkeu No 1169/KMK.01/1991, pada tanggal 21 November 1991:

Sewa Guna Usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal secara sewa guna usaha dengan hak opsi( finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan

pembayaran berkala”. Terdapat dua jenis sewa guna usaha, yaitu finance lease dan operating lease. Sewa guna usaha juga terdapat pihak- pihak yang terlibat, diantaranya adalah lessor, lessee, dan supplier.

Oleh karena itu diperlukan Standar Akuntansi seperti PSAK No. 30 yang digunakan untuk penyeragaman dalam pencatatan, pengukuran, dan pelaporan perusahaan. Standar akuntansi ini merupakan pedoman bagi terciptanya keseragamaan perlakuan akuntansi transaksi sewa guna usaha, sehingga pembaca mudah untuk memahami.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

Apakah akuntansi sewa guna usaha di PT. Rahayu Putra Persada sudah sesuai dengan PSAK No. 30?

C. Tujuan Penelitian

Mengetahui akuntansi sewa guna usaha di PT. Rahayu Putra Persada menurut PSAK No. 30 tentang sewa guna usaha.

D. Batasan Masalah

Dalam perjanjian transaksi sewa guna usaha melibatkan dua pihak yaitu lessor dan lessee. Namun penelitian ini membatasi pada akuntansi sewa guna usaha untuk pihak lessee.

E. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi Perusahaan

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat berguna bagi universitas sebagai tambahan pustaka dan referensi bagi penelitian selanjutnya yang ada hubungan dengan akuntansi sewa guna usaha.

3. Bagi Penulis

Penelitian ini merupakan kesempatan bagi peneliti dalam menerapkan teori yang telah didapat di bangku kuliah dan menambah pengetahuan bagi penulis tentang penerapan akuntansi sewa guna usaha.

F. Sistematika Penulisan

BAB 1 PENDAHULUAN

Bab ini berisi uraian tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini akan menjelaskan teori-teori yang digunakan dalam melakukan penelitian serta sebagai dasar dalam melakukan pengolahan data.

BAB III METODE PENELITIAN

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang sejarah perusahaan dan perkembangan perusahaan, visi, misi perusahaan, struktur organisasi yang meliputi tanggung jawab dan wewenang, pencatatan (jurnal) terjadinya kontrak kepada lessor, pencatatan (jurnal) pembayaran angsuran oleh perusahaan, dan pencatatan (jurnal) amortisasi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang data- data yang diperoleh dari perusahaan dan merupakan hasil yang akan menjawab permasalahan yang telah ditetapkan, kemudian dilanjutkan dengan analisis data untuk mengetahui pencatatan penjurnalan perusahaan antara dengan teori.

BAB VI PENUTUP

6

BAB II

LANDASAN TEORI

A. Sewa Guna Usaha

Menurut Keputusan Menkeu No 1169/KMK.01/1991, pada tanggal 21November 1991:

“Sewa Guna Usaha adalah kegiatan pembiayaan dalam bentuk penyediaan

barang modal secara sewa guna usaha dengan hak opsi ( finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan

pembayaran berkala”.

Menurut Kieso (2007: 159), sewa guna usaha adalah perjanjian kontraktual antara lessor dan lessee yang memberikan hak kepada lessee untuk menggunakan properti tertentu, yang dimiliki oleh lessor, selama periode waktu tertentu dengan membayar sejumlah uang sewa yang sudah ditentukan dan yang umumnya dilakukan secara periodik

B. Jenis- jenis Sewa Guna Usaha

Menurut Samudra (2008 : 27), jenis- jenis sewa guna usaha yang sudah dikenal secara umum, terdiri dari dua jenis sewa guna usaha yaitu:

1. Finance Lease

dibutuhkan atas nama perusahaan sewa guna usaha, sebagai pemilik barang modal tersebut, melakukan pemesanan, pemeriksaan serta pemeliharaan barang modal yang menjadi objek transaksi sewa guna usaha. Selama masa sewa guna usaha, penyewa melakukan pembayaran sewa guna usaha secara berkala dimana jumlah seluruhnya ditambah dengan pembayaran nilai sisa (residual value), yang mencakup pengembalian harga perolehan barang modal yang dibiayai serta bunga yang merupakan pendapatan perusahaan sewa guna usaha.

Akuntansi untuk sewa guna usaha finance lease memerlukan pencatatan yang serupa dengan pembelian sebuah aktiva dengan persyaratan kredit jangka panjang. Jumlah yang dicatat sebagai aktiva dan sebagai utang adalah nilai sekarang dari pembayaran minimum sewa guna usaha di masa depan. Pembayaran minimum sewa guna usaha terdiri dari total pembayaran sewa guna usaha, penawaran opsi pembelian dan nilai sisa yang dijamin. Dimana finance lease sendiri terbagi dalam beberapa bentuk transaksi. Dua bentuk finance lease yang umum dijumpai adalah direct finance lease serta sale and lease back. 1. Direct Finance Lease

tersebut kepada lessee. Lessee dapat menentukan spesifikasi barang yang diinginkan termasuk penentuan harga dan suppliernya. Proses pembelian yang dilakukan lessor hanyalah untuk memenuhi kebutuhan pihak lessee.

2. Sale and lease back

Proses ini dilakukan di mana pihak lessee menjual barang modalnya kepada lessor untuk dilakukan kontrak sewa guna usaha atas barang tersebut, antara lessee dengan lessor.

2. Operating Lease

Dalam sewa guna usaha ini, perusahaan sewa guna usaha membeli barang modal dan selanjutnya disewagunakan kepada penyewa guna usaha. Berbeda dengan finance lease, dimana jumlah seluruh pembayaran sewa guna usaha secara berkala dan mencakup biaya-biaya yang dikeluarkan untuk memperoleh barang modal tersebut beserta dengan bunganya, sedangkan dalam operating lease tidak mencakup jumlah biaya yang dikeluarkan untuk memperoleh barang modal tersebut dengan bunganya. Perbedaan ini disebabkan karena perusahaan sewa guna usaha mengharapkan keuntungan dari penjualan barang modal yang disewagunakan atau melalui beberapa kontrak sewa guna usaha lainya.

periode sewa guna usaha tidak bersamaan dengan tahun fiskal lessee. Akun sewa guna usaha yang dibayar dimuka akan disesuaikan pada tiap akhir periode.

C. Karakteristik Sewa Guna Usaha

Menurut Stice (2005: 299), bahwa sewa guna usaha sangat beragam dalam hal provisi kontratualnya. Keragaman ini antara lain karena adanya provisi untuk pembatalan dan denda, pembaruan kontrak dan opsi pembelian, persyaratan sewa guna usaha, masa manfaat aktiva, nilai sisa aktiva, pembayaran minimum sewa guna usaha, tingkat bunga implisit dalam perjanjian sewa guna usaha, dan tingkat risiko yang diasumsikan oleh lessee, termasuk pembayaran biaya-biaya tertentu seperti pemeliharaan, asuransi, dan pajak. Hal-hal ini dan fakta lain yang relevan, harus dipertimbangkan dalam menentukan perlakuan akuntansi yang tepat untuk sewa guna usaha. Banyak variabel yang mempengaruhi kapitalisasi sewa guna usaha salah satunya adalah:

1. Provisi Pembatalan

2. Opsi Pembelian Murah

Jika harga opsi pembelian digunakan, maka opsi tersebut disebut dengan opsi pembelian murah. Dengan definisi ini, suatu opsi pembelian murah adalah satu yang diharapkan akan digunakan. Karena itu, perjanjian sewa guna usaha yang memasukkan suatu opsi pembelian umumnya akan berakhir dengan perpindahan kepemilikan aktiva dari lessor ke lessee. Sewa guna usaha tidak dapat dibatalkan dengan opsi pembelian murah dicatat sebagai sewa guna usaha modal.

3. Masa Sewa Guna Usaha

penawaran opsi pembelian, tetapi tidak melebihi tanggal opsi pembelian.

4. Nilai Sisa (Residu)

Nilai pasar properti yang disewagunausahakan pada akhir masa sewa guna usaha disebut dengan nilai sisa atau nilai residu. Beberapa kontrak sewa guna usaha mengharuskan lessee menjamin nilai sisa minimum. Jika nilai pasar pada akhir masa sewa guna usaha turun dibawah nilai sisa yang dijamin, lessee harus membayar selisihnya. Jika tidak terdapat opsi pembelian murah atau jaminan atas nilai sisa, lessor kembali memperoleh properti pada akhir masa sewa guna usaha dan mungkin menawarkan pembaruan sewa guna usaha, menyewagunausahakan aktiva ke lessee lain, atau menjual properti.

D. Para Pihak dalam Perjanjian Sewa Guna Usaha

Menurut Darmawi (2006: 200), pihak- pihak yang terlibat dalam perjanjian sewa guna usaha adalah

1. Lessor

mendapatkan keuntungan dari penyediaan dan pemberian barang serta pemberian jasa yang berkenaan dengan pemeliharaan serta pengoperasian barang- barang tersebut.

2. Lessee

Perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk barang modal dari pihak lessor. Lessee dalam finance lease bertujuan mendapatkan pembiayaan berupa barang atau peralatan dengan cara pembayaran angsuran atau secara berkala. Pada akhir kontrak sewa guna usaha, lessee memiliki hak opsi atas barang tersebut. Operating lease, lessee dapat memenuhi kebutuhan peralatannya disamping tenaga operator dan perawatan alat tersebut tanpa resiko bagi lessee terhadap kerusakan.

3. Supplier

4. Bank / Kreditur

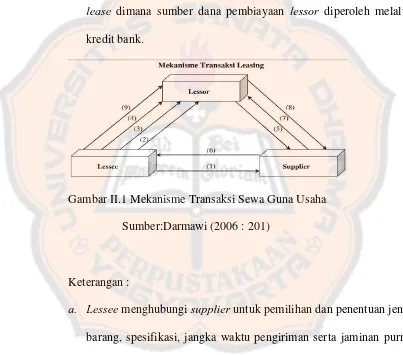

[image:31.595.99.502.247.602.2]Suatu perjanjian atau kontrak sewa guna usaha, pihak bank atau kreditur tidak terlibat secara langsung dalam kontrak tersebut, namun pihak bank memegang peranan dalam hal penyediaan dana kepada lessor terutama dalam mekanisme financial lease. Leverage lease dimana sumber dana pembiayaan lessor diperoleh melalui kredit bank.

Gambar II.1 Mekanisme Transaksi Sewa Guna Usaha Sumber:Darmawi (2006 : 201)

Keterangan :

a. Lessee menghubungi supplier untuk pemilihan dan penentuan jenis barang, spesifikasi, jangka waktu pengiriman serta jaminan purna jual atas barang yang akan dilease.

security deposit, residual value, asuransi, biaya administrasi, jaminan uang sewa, dan persyaratan – persyaratan lainnya.

c. Lessor mengirim letter of offer atau commitment letter kepada lessee yang berisi syarat- syarat pokok persetujuan lessor untuk membiayai barang modal yang dibutuhkan lessee tersebut.

d. Penandatanganan kontrak sewa guna usaha setelah semua persyaratan.

e. Pengiriman order beli kepada supplier disertai intruksi pengiriman barang kepada lessee sesuai dengan tipe dan spesifikasi yang telah disetujui.

f. Pengiriman barang dan pengecekan barang oleh lessee sesuai pesanan dan lessee menandatangani surat tanda terima dan perintah bayar yang diserahkan kepada supplier.

g. Penyerahan dokumen oleh supplier kepada lessor termasuk faktur dan bukti- bukti kepemilikan barang lainnya.

h. Pembayaran oleh lessor kepada supplier.

i. Pembayaran sewa (lease payment) secara berkala oleh lessee kepada lessor selama masa sewa guna usaha yang seluruhnya mencakup pengembalian jumlah yang dibiayai serta bunganya.

E. Keunggulan Sewa Guna Usaha

1. Pembiayaan 100% dengan Suku Bunga Tetap

Sewa guna usaha sering ditandatangani tanpa membutuhkan uang muka dari lessee, yang membantu menghemat dana kas yang terbatas khususnya sangat diinginkan oleh perusahaan baru dan sedang berkembang. Pembayaran lease bersifat tetap, sehingga melindungi lessee dari inflasi dan meningkatnya biaya uang.

2. Proteksi terhadap Keusangan

Peralatan yang di-lease dapat mengurangi risiko keusangan bagi lessee, dan banyak kasus memindahkan risiko nilai residu kepada lessor.

3. Fleksibilitas

Perjanjian lease memiliki lebih sedikit batasan- batasan bila dibandingkan dengan perjanjian utang lainnya. Lessor yang inovatif mampu membuat perjanjian lease disesuaikan dengan kebutuhan khusus lessee. Pembayaran sewa mungkin jumlahnya tidak berubah dari tahun ke tahun atau mungkin berubah naik atau turun.

4. Pembiayaan yang Lebih Murah

memberikannya kepada lessee atau pemakai aktiva yang di-lease berupa pembayaran sewa yang lebih rendah.

5. Keuntungan Pajak

Tujuan perpajakan, perusahaan dapat mengkapitalisasi dan mendepresiasi aktiva lease. Hasilnya perusahaan melakukan pengurangan di muka alih- alih diakhir dan sekaligus mengurangi pajaknya.

6. Pembiayaan di Luar Neraca ( Off Balance Sheet Financing)

Beberapa lease tidak mengakibatkan bertambahnya utang pada neraca atau mempengaruhi rasio keuangan, tetapi dapat menambah kemampuan perusahaan untuk melakukan pinjaman.

F. Prosedur Permohonan Sewa Guna Usaha

Setiap permohonan yang diajukan oleh pihak lessee haruslah langsung kepihak lessor, baik secara lisan maupun tertulis, kemudian oleh pihak lessor akan dipelajari secara seksama sehingga pada akhirnya nanti tidak akan merugikan pihak lessor akibat terjadi kesalahan analisis.

Menurut Kasmir (2005 : 264), prosedur permohonan fasilitas sewa guna usaha oleh lessee kepada lessor secara umum sebagai berikut:

1. Pihak lessee mengajukan permohonan untuk memperoleh fasilitas suatu barang modal baik secara lisan maupun tertulis.

a. Mengajukan permohonan secara tertulis kepada pihak sewa guna usaha, yang berisikan maksud dan tujuan mengajukan secara sewa guna usaha serta cara pembayarannya.

b. Akte pendirian perusahaan jika lessee berbentuk PT atau yayasan.

c. KTP atau kartu keluaga jika lessee berbentuk perseorangan. d. Laporan keuangan ( neraca dan laporan laba rugi) tiga tahun

terakhir jika lessee berbentuk PT

e. Slip gaji dan bukti penghasilan lainnya jika lessee berbentuk perseorangan.

f. NPWP (Nomor Pokok Wajib Pajak) baik perseorangan maupun perusahaan.

3. Jika dokumen sudah lengkap, maka pihak lessor memberikan informasi tentang persyaratan dalam perjanjian kontrak antara lessee dengan lessor, termasuk hak dan kewajibannya.

4. Pihak lessor akan mengadakan penelitian dan analisis terhadap informasi dan data yang diberikan lessee.

5. Mengukur kemampuan nasabah membayar dan kemauan untuk membayar dengan disertakan kebenaran informasi dan data yang ada dilapangan.

penandatanganan surat perjanjian serta biaya- biaya yang harus dibayar oleh lessee.

7. Pihak lessee membayar sejumlah kewajibannya dan mendatangani surat perjanjian antara lessee dengan lessor.

8. Pihak lessor melakukan pemesanan kepada supplier sesuai dengan barang yang diinginkan lessee dan membayar sesuai dengan perjanjian dengan pihak supplier.

9. Pihak lessor juga menghubungi serta membayar premi asuransi yang sudah disetor lessee sebelumnya kepada pihak lessor.

10.Pihak supplier mengirim barang sesuai dengan surat pesanan dan surat bukti pembayaran yang telah dilakukan oleh lessor.

11.Pihak lessor juga mengirim polis asuransi kepada lessee setelah diterbitkan oleh pihak lessor atas nama lessee.

G. Sanksi–sanksi

Menurut Kasmir (2005: 267), sanksi- sanksi yang diberikan pihak lessor kepada lessee, apabila lessee tidak memenuhi kewajibannya kepada pihak lessor sesuai perjanjian yang telah disepakati adalah sebagai berikut:

1. Berupa teguran lisan supaya segera melunasi.

2. Jika teguran lisan tidak direspon, maka akan diberikan teguran tertulis.

3. Dikenakan denda sesuai perjanjian.

H. Klasifikasi Sewa Guna Usaha untuk Lessee

Menurut Juan (2012: 379), terdapat klasifikasi sebagai sewa pembiayaan:

1. Sewa mengalihkan kepemilikan asset kepada lessee pada akhir masa sewa.

2. Lessee memiliki opsi untuk membeli asset pada harga yang diperkirakan cukup rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan, sehingga pada awal sewa dapat dipastikan bahwa opsi tersebut akan dilaksanakan.

3. Masa sewa adalah untuk sebagian besar umur ekonomik asset meskipun hak milik tidak dialihkan.

4. Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati seluruh nilai wajar asset sewaan. 5. Asset sewaan bersifat khusus dan hanya lessee yang dapat

menggunakannya tanpa perlu modifikasi secara material.

I. Pengakuan Sewa Guna Usaha

1. Finance Lease

Menurut PSAK No. 30 (2014: 30.6), pengakuan sewa finance lease adalah:

minimum, jika nilai kini tersebut lebih rendah daripada nilai wajar. Penilaian ditentukan pada awal masa sewa.

Tabel II.1

Jurnal Umum – Finance Lease Sumber: PSAK No. 30 (2012: 390- 393)

Halaman: 1 Tanggal Keterangan Ref Jumlah

Debit Kredit 20x

1

Jan 1 Peralatan Sewaan xxx

Utang Sewa xxx

(Pencatatan sewa finance lease awal perjanjian)

1 Utang-Sewa xxx

Biaya Administrasi xxx

Biaya Asuransi xxx

Kas xxx

(Mencatat biaya saat perjanjian sewa guna usaha)

Des 31 Utang Jangka Panjang-Sewa xxx

Beban Bunga xxx

Kas xxx

(Membayar sewa secara periodik/ berkala)

31 Beban Depresiasi Aset- Sewa

xxx Akumulasi Depresiasi

Asset- Sewa

xxx (Mencatat beban

penyusutan)

31 Utang Sewa xxx

Kas xxx

Tabel II.1

Jurnal Umum – Finance Lease Sumber: PSAK No. 30 (2012: 390- 393)

(Lanjutan)

Halaman : 2

Tanggal Keterangan Ref Jumlah

Debit Kredit 20x4

Des 31 Utang Sewa xxx

Akumulasi Peralatan xxx

Peralatan Sewaan xxx

(Menutup akun sewa)

3. Jika transaksi sewa tersebut tidak tercermin dalam laporan posisi keuangan lessee, maka sumber daya ekonomik dan tingkat kewajiban dari entitas menjadi terlalu rendah sehingga mendistorsi rasio keuangan. Oleh karena itu, sewa pembiayaan diakui dalam laporan posisi keuangan lessee sebagai asset dan kewajiban untuk membayar sewa masa depan. Pada awal masa sewa, asset dan liabilitas untuk membayar sewa masa depan diakui dalam laporan posisi keuangan pada jumlah yang sama, kecuali untuk biaya langsung awal dari lessee yang ditambahkan ke jumlah yang diakui sebagai asset.

5. Biaya langsung awal sering terjadi sehubungan dengan aktivitas sewaa tertentu, seperti aktivitas negoisasi dan pemastian pengaturan sewa. Biaya yang dapat diatribusikan secara langsung pada aktivitas lessee untuk sewa pembiayaan ditambahkan dalam jumlah yang diakui sebagai asset

2. Operating Lease

Menurut PSAK No. 30 (2014 : 30.8), pengakuan sewa operating lease adalah:

Pembayaran sewa dalam sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat asset yang dinikmati pengguna.

Tabel II.2

Jurnal Umum– Operating Lease Sumber : PSAK No. 30 (2012 : 385)

Halaman: 1

Tanggal Keterangan Ref Jumlah

Debit Kredit 20x

1

Jan 15 Beban Sewa xxx

Kas xxx

(Membayar sewa secara periodik/ berkala)

J. Pengukuran Sewa Guna Usaha

Menurut PSAK No. 30 (2014 : 30.6), pengukuran sewa guna usaha finance lease adalah:

1. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan pengurangan liabilitas. Beban keuangan dialokasikan pada setiap periode selama masa sewa sedemikian rupa sehingga menghasilkan suatu suku bunga periodik yang konstan atas saldo liabilitas. Rental kontinjen dibebankan pada periode terjadinya.

mendapatkan hak kepemilikan pada akhir masa sewa, maka asset sewaan disusutkan secara penuh selama jangka waktu yang lebih pendek antara masa sewa dan umur manfaatnya.

Menurut PSAK No. 30, terdapat tiga jenis metode depresiasi, diantaranya:

1. Metode Garis Lurus

Metode garis lurus ini digunakan apabila manfaat ekonomis yang diharapkan dari aktiva tetap tersebut setiap periode sama. Rumus:

Depresiasi = (Harga Perolehan- Nilai Sisa) / taksiran umur asset. 2. Metode Saldo Menurun

Metode saldo menurun ini akan menghasilkan beban penyusutan yang menurun setiap periode. Metode ini beranggapan bahwa aktiva baru sangat besar peranannya dalam usaha mendapatkan penghasilan, peran aktiva tersebut semakin lama semakin mengecil seiring semakin tuanya aktiva tersebut.

Rumus:

Tarif depresiasi = ( 100% : taksiran umur manfaat) x 2 3. Metode Unit Produksi

Rumus:

Penyusutan per tahun = jumlah produksi setahun x penyusutan per unit.

Penyusutan per unit = (harga perolehan – nilai residu) taksiran jumlah produksi.

3. Jumlah tersusutkan dari asset sewaan dialokasikan pada setiap periode akuntansi selama perkiraan masa penggunaan dengan dasar yang sistematis dan konsisten dengan kebijakan penyusutan asset yang dimiliki. Jika terdapat kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, maka perkiraan masa penggunaan asset adalah umur manfaat asset tersebut. Jika tidak, maka asset sewaan disusutkan selama periode yang lebih pendek antara masa sewa dan umur manfaatnya.

K. Pengungkapan Sewa Guna Usaha dalam Laporan Keuangan Lessee

Finance Lease

Menurut PSAK.No.30 (2014: 30.7), pengungkapan yang berhubungan dengan sewa dalam laporan keuangan lessee berbeda dengan sewa dalam laporan keuangan lessor.

1. Finance Lease

a. Aktiva yang disewagunausaha dilaporkan sebagai bagian aktiva tetap dalam kelompok tersendiri. Kewajiban sewa guna usaha yang bersangkutan harus disajikan terpisah dari kewajiban lainnya. b. Pengungkapan yang layak harus dicantumkan dalam catatan

laporan keuangan mengenai hal-hal sebagai berikut:

1. Jumlah pembayaran sewa guna usaha yang harus dibayar paling tidak untuk 2 (dua) tahun berikutnya.

2. Penyusutan aktiva yang disewaguna usahakan yang dibebankan dalam tahun berjalan.

3. Jaminan yang diberikan sehubungan dengan transaksi sewa guna usaha.

4.Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi sale and leaseback. 5.Ikatan- ikatan penting yang dipersyaratkan dalam perjanjian sewa

Selain itu finance lease mensyaratkan lessee minimal mengungkapkan asset sewaan, analisis liabilitas sewa guna usaha, dan penjelasan umum tentang perjanjian sewa guna usaha.

Secara khusus, paragraph 31 PSAK No.30 mensyaratkan pengungkapan berikut:

a. Jumlah neto nilai tercatat untuk setiap kelompok asset pada tanggal pelaporan.

b.Rekonsiliasi antara pembayaran sewa minimum pada tanggal pelaporan dengan nilai kininya.

c. Jumlah agregat pembayaran sewa minimum pada tanggal pelaporan dan nilai kininya untuk setiap periode berikut:

1. Sampai dengan satu tahun

2. Lebih dari satu tahun sampai lima tahun 3. Lebih dari lima tahun

d. Rental kontinjen yang diakui sebagai beban dalam periode berjalan. e. Total perkiraan penerimaan pembayaran sewa – lanjut minimum di masa depan dari kontrak sewa – lanjut yang tidak dapat dibatalkan pada tanggal pelaporan.

f. Penjelasan umum isi perjanjian sewa lessee yang material, yang meliputi namun tidak terbatas pada hal- hal berikut:

2. Ada atau tidaknya klausul – klausul yang berkaitan dengan opsi perpanjangan atau opsi pembelian dan eskalasi beserta persyaratannya.

3. Pembatasan – pembatasan yang ditetapkan dalam perjanjian sewa, seperti pembatasan deviden, utang tambahan, dan sewa lanjutan.

2. Operating Lease

Pembayaran sewa dalam sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat asset yang dinikmati pengguna.

Dalam sewa operasi, pembayaran sewa (tidak termasuk biaya untuk jasa seperti biaya asuransi dan pemeliharaan) diakui sebagai beban dengan dasar garis lurus, kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna walaupun pembayaran dilakukan tidak atas dasar tersebut.

Sewa operasi, dalam PSAK No. 30 mensyaratkan lessee minimal mengungkapkan komitmen modal terkait pembayaran sewa di masa depan, beban sewa yang dibebankan ke laporan laba rugi dan penjelasan umum tentang perjanjian sewa.

a. Jumlah pembayaran sewa minimum di masa depan dalam sewa guna usaha operasi yang tidak dapat dibatalkan untuk setiap periode berikut:

1.Sampai dengan satu tahun

2. Lebih dari satu tahun sampai lima tahun 3. Lebih dari lima tahun

b. Total perkiraan penerimaan pembayaran minimum sewa-lanjut masa depan dari kontrak sewa- lanjut yang tidak dapat dibatalkan pada akhir periode pelaporan.

c. Pembayaran sewa dan sewa lanjut yang diakui sebagai beban dalam periode berjalan, dengan pengungkapan terpisah untuk masing- masing jumlah pembayaran sewa guna usaha minimum, rental kontijen, dan pembayaran sewa lanjut.

d. Penjelasan umum isi perjanjian sewa lessee yang material meliputi: 1. Dasar penentuan utang rental kontinjen

2. Ada atau tidaknya klausul – klausul yang berkaitan dengan opsi perpanjangan atau opsi pembelian dan eskalasi beserta persyaratannya.

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus, yang merupakan deskriptif. Menurut Jogiyanto (2010: 12), penelitian deskriptif adalah penelitian yang bertujuan untuk menggambarkan atau mendefinisikan siapa yang terlibat di dalam suatu kegiatan, apa yang dilakukannya, kapan dilakukan, di mana dan bagaimana melakukannya. Penelitian dengan studi kasus menurut Jogiyanto (2010: 54) adalah penelitian yang mendalam tetapi hanya melibatkan satu objek saja.

B Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di PT. Rahayu Putra Persada yang terletak di Jln. Raya Magelang – Purworejo KM 7, Magelang

b. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret – April 2015

C. Ruang Lingkup Penelitian

1. Subjek Penelitian

Subyek penelitian dalam penulisan ini adalah: a. Pemimpin Perusahaan

b. Bagian Akuntansi

2. Objek Penelitian

Objek penelitian ini terbatas pada masalah akuntansi sewa guna usaha perusahaan PT. Rahayu Putra Persada

D. Data yang Digunakan

Dokumen terkait dengan sewa guna usaha, diantaranya biaya sewa,

bunga, kontrak sewa guna usaha.

Pencatatan/ penjurnalan yang dilakukan oleh perusahaan

Laporan Keuangan yang dilakukan oleh perusahaan (Neraca dan

Laporan Rugi/ Laba

Data – data lain yang mendukung penelitian ini

E. Teknik Pengumpulan Data

Pada teknik pengumpulan data yang akan digunakan oleh peneliti sebagai berikut:

a. Metode Dokumentasi

Pengumpulan data yang dilakukan dengan cara meneliti, mengumpulkan data mengenai sejarah perusahaan dan perkembangannya, serta pencatatan pembayaran kendaraan secara sewa guna usaha.

b. Metode Wawancara

F. Teknik Analisis Data

Untuk menjawab rumusan masalah digunakan langkah- langkah sebagai berikut:

1. Membandingkan akuntansi sewa guna usaha perusahaan dengan PSAK No. 30 (2014: 30.6-30.7), yang terdiri dari :

a. Pengakuan

Finance Lease

1. Pada awal masa sewa, lessee mengakui sewa sebagai asset dan liabilitas di awal masa sewa sebesar nilai terendah antara nilai wajar asset sewaan atau sebesar nilai kini dari pembayaran sewa minimum.

2. Transaksi dan kejadian lain dicatat dan disajikan sesuai dengan substansi dan realitas keuangannya, dan tidak selalu mengikuti bentuk hukumnya. Secara substansi dan realitas keuangan lessee memperoleh manfaat ekonomik dari penggunaan asset sewaan tersebut selama sebagian besar umur ekonomiknya. Menanggung kewajiban untuk membayar hak tersebut sejumlah, pada awal sewa, yang mendekati nilai wajar dari asset dan beban keuangan. Jurnal transaksi sewa finance lease:

b. Menbayar biaya- biaya saat perjanjian sewa guna usaha

c. Membayar angsuran sewa guna usaha d. Opsi pembelian

e. Depresiasi asset sewa guna usaha

f. Pencatatan penutup akun sewa guna usaha

Operating Lease

Pembayaran sewa dalam sewa operasi diakui sebagai beban atas pembayaran sewa dengan dasar garis lurus selama masa sewa, kecuali terdapat sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat asset yang dinikmati. Jurnal transaksi sewa operating lease:

a. Jurnal pada tiap pembayaran sewa. b. Pengukuran

Finance Lease

1. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan pengurangan liabilitas.

Operating Lease

Pada dasarnya, nilai beban sewa diukur berdasarkan jumlah pembayaran sewa yang dilakukan oleh lessee. Namun, terkadang lessee mendapatkan insetif tertentu dari lessor agar bersedia melaksanakan perjanjian sewa. Insetif dapat berupa pembayaran tunai di muka kepada lessee atau potongan pembayaran sewa.

c. Pengungkapan

Finance Lease

1. Aktiva yang disewagunausaha dilaporkan sebagai bagian aktiva tetap dalam kelompok tersendiri. Kewajiban sewa guna usaha yang bersangkutan harus disajikan terpisah dari kewajiban lainnya.

2.Pengungkapan yang layak harus dicantumkan dalam catatan laporan keuangan mengenai hal-hal sebagai berikut:

a. Jumlah pembayaran sewa guna usaha yang harus dibayar paling tidak untuk 2 (dua) tahun berikutnya.

b. Penyusutan aktiva yang disewaguna usahakan yang dibebankan dalam tahun berjalan.

d.Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi sale and leaseback.

e. Ikatan- ikatan penting yang dipersyaratkan dalam perjanjian sewa guna usaha.

Selain itu PSAK No. 30, mensyaratkan lessee minimal mengungkapkan asset sewaan, analisis liabilitas sewa guna usaha, dan penjelasan umum tentang perjanjian sewa guna usaha.

1. Jumlah neto nilai tercatat untuk setiap kelompok asset pada tanggal pelaporan.

2. Rekonsililiasi antara pembayaran sewa minimum pada tanggal pelaporan dan nilai kininya. Selain itu, entitas mengungkapan total pembayaran sewa minimum masa depan pada akhir periode pelaporan, dan nilai kininya untuk setiap periode berikut:

a. Sampai dengan satu tahun

b. Lebih dari satu tahun sampai lima tahun c. Lebih dari lima tahun

3. Rental kontinjen yang diakui sebagai beban pada periode. 4. Total perkiraan penerimaan pembayaran minimum sewa-

5. Penjelasan umum isi pengaturan sewa yang material yang meliputi, tetapi tidak terbatas pada, hal berikut:

a. Dasar penentuan utang rental kontinjen.

b. Keberadaan dan persyaratan dari opsi pembaruan atas pembelian dan klausul eskalasi.

c. Pembatasan yang ditetapkan dalam pengaturan sewa, seperti pembatasan dividen, tambahan utang dan sewa- lanjut.

Operating Lease

a. Total pembayaran sewa minimum masa depan dalam sewa operasi yang tidak dapat dibatalkan untuk setiap periode berikut:

1. Sampai dengan satu tahun

2. Lebih dari satu tahun sampai lima tahun. 3. Lebih dari lima tahun.

b. Total perkiraan penerimaan pembayaran sewa minimum sewa-lanjut masa depan dari kontrak sewa- lanjut yang tidak dapat dibatalkan pada akhir periode pelaporan.

d. Penjelasan umum pengaturan sewa lessee yang signifikan, yang meliputi, tetapi tidak terbatas pada:

1. Dasar penentuan utang rental kontinjen.

2. Keberadaan dan persyaratan dari opsi pembaruan atas pembelian dan klausul eskalasi.

3. Pembatasan yang ditetapkan dalam pengaturan sewa, seperti pembatasan dividen, tambahan utang dan sewa- lanjut.

39

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

PT. Rahayu Putra Persada merupakan salah satu badan usaha milik swasta yang bergerak dalam bidang jasa transportasi dan angkutan/ jasa pengiriman paket. Berdiri pertama kali pada tanggal 22 Mei 1975 dengan nama Rahayu Travel, yang berlokasi di Terminal Kebon Polo 41 Magelang. Rahayu Travel didirikan oleh Bapak Anwar Hardani (Alm), untuk memenuhi kebutuhan masyarakat dalam penyediaan sarana transportasi antar kota dan masih berbadan hukum firma. Pada tahun 1998 diubah status badan hukumnya menjadi Perseroan Terbatas (PT) dan berganti nama menjadi Rahayu Putra Persada.

Perkembangan selanjutnya putra dari bapak Anwar Hardani (Alm) yaitu Bapak Rully Djunaedi meneruskan usaha dari Bapak Anwar Hardani (Alm), dimana Bapak Rully Djumaedi menambah jasa yang diberikan oleh masyarakat yaitu pengiriman barang yang cepat sampai tujuan dengan aman dan dalam kondisi yang baik. Maka didirikanlah divisi Rahayu Putra Persada Express (RAPEPEX) pada tanggal 17 November 1998 yang berkantor dijalan Magelang- Purorejo km 7, Tanjung- Anom Magelang.

Seiring dengan permintaan dan kepercayaan para pelanggan kepada pelayanan PT. Rahayu Putra Persada, maka perusahaan mulai menambah armada dengan mobil truk/ box yang lebih besar, agar dapat memuat barang/ paket lebih banyak. Di samping itu PT. Rahayu Putra Persada juga memperluas wilayah pengiriman paket ke kota- kota lain di wilayah pulau jawa seperti: Semarang, Salatiga, Purworejo, Kutoarjo, Kebumen, Gombong, Purwokerto, Purbalingga, Banjarnegara, Wonosobo, Parakan, Temanggung, Tegal, Cirebon, Tangerang dan Jakarta.

B. Visi dan Misi Perusahaan

Visi

Visi PT. Rahayu Putra Persada adalah menjadi perusahaan penyedia jasa expedisi yang paling diminati oleh konsumen

Misi

Misi PT. Rahayu Putra Persada adalah:

1. PT. Rahayu Putra Persada sebagai perusahaan penyedia jasa ekspedisi yang paling diminati oleh konsumen melalui layanan yang tepat waktu, mudah, aman, dan dengan harga yang kompetitif

C. Motto dan Logo Perusahaan

1. Motto

“ We Serve Better” menunjukkan bahwa PT. Rahayu Putra Persada

akan selalu melayani lebih baik dan selalu memuaskan pelanggan dengan pelayanan jasa pengiriman yang cepat, terpercaya dan professional.

2. Logo PT. Rahayu Putra Persada

Arti dan penjelasan logo PT. Rahayu Putra Persada:

a. Bentuk bulatan/ bola dari logo melambangkan perusahaan yang memiliki eksistensi sebagai perusahaan yang memiliki kualitas internasional.

b. Perahu yang mengitari bola dari logo melambangkan ruang gerak PT. Rahayu Putra Persada secara nasional dan internasional,

PT. Rahayu Putra Persada memiliki rencana jangka panjang untuk bisa melayani masyarakat luas.

c. Satu garis melengkung yang mengitari bola melambangkan

d. Garis- garis melengkung yang ada di permukaan bola

melambangkan PT. Rahayu Putra Persada tetap dikenang oleh pelanggannya sepanjang masa akan keunggulan dalam pelayanan yang telah diberikan kepada pelanggannya.

e. Tulisan rappex dengan huruf Impact Bold Italic melambangkan kedudukan perusahaan PT. Rahayu Putra Persada sebagai perusahaan yang fleksibel.

D. Struktur Organisasi Perusahaan

Struktur organisasi yang baik dan efektif sangat diperlukan untuk menunjang perkembangan perusahaan dalam pencapaian tujuan perusahaan yang sudah ditetapkan. PT. Rahayu Putra Persada memandang sangat penting untuk memakai struktur organisasi, sehingga dapat terlihat adanya pembagian tugas yang jelas dari masing- masing bagian.

Dimana tujuan dari struktur organisasi adalah: 1. Mempermudah pelaksanaan tugas

2. Mempermudah pengawasan terhadap semua unit.

3. Mempermudah pelaksanaan kegiatan yang dilakukan berdasarkan tujuan yang telah ditetapkan sebelumnya.

Lebih jelasnya dibawah ini disajikan bagan struktur organisasi PT. Rahayu Putra Persada berserta uraian tugas dan tanggung jawab masing- masing fungsi dalam perusahaan.

1.Pimpinan Perusahaan

a. Bertanggung jawab atas semua divisi di PT. Rahayu Putra Persada b. Memantau kinerja setiap devisi/ karyawannya.

2.Personalia

a. Bertanggung jawab terhadap penyediaan tenaga kerja sesuai dengan kebutuhan perusahaan.

b. Melakukan pembinaan tenaga kerja secara umum

c. Menyusun aturan perusahaan secara baku dan menerapkannya. d. Menyusun paket renumerisasi untuk tenaga kerja

e. Mengevaluasi kinerja tenaga kerja

f. Bekerjasama dengan departemen/ bagian lain terkait. g. Menyelesaikan hubungan keternagakerjaan

3. Pimpinan Operasional

a. Menjalankan kebijakan pimpinan perusahaan

b. Bertanggung jawab terhadap pencapaian target perusahaan

c. Menyusun strategi operasional dan work flow yang efisien, efektif., dan mengimplementasikannya.

d. Bertanggung jawab terhadap kelancaran operasional perusahaan. e. Menyusun strategi marketing bersama dengan team marketing dan

mengimplementasikannya f. Mengkoordinasikan Perwakilan

h. Menjalin kerjasama yang saling menguntungkan dengan ekspedisi lain

Dimana Pimpian Operasional membawahi:

1. Oprasional Paket dan Kru Box

a. Bertanggung jawab terlaksananya kebijakan oprasional perusahaan secara baik, efektif, dan efisien.

b. Mengatur, memberikan solusi jika terdapat permasalahan, dan memonitor barang kiriman di semua agen agar sampai di pelanggan tepat waktu, utuh dan aman.

c. Mengatur kerja dan absensi Kru Box

d. Menyediakan kendaraan dan krunya untuk memenuhi kebutuhan armada di tiap kota

e. Mengkordinasikan pengaturan muatan dan paket operan di magelang.

f. Memberi pengarahan ke kru box bila ada yang melakukan pelanggaran ringan

g. Memberi Berita Acara (BA), melaporkan ke pimpinan Operasional dan Personalia

2. Marketing Pusat

a. Bertanggung jawab terhadap pencapaian target penjualan perusahaan.

c. Mengkordinir staf marketing.

3. Perwakilan tiap daerah ( Jakarta, Magelang, Semarang dan Surabaya) a. Melaksanakan kebijakan bisnis dari kantor pusat

b. Memimpin staf perwakilan agar saling mendukung untuk kelancaran oprasional

c. Dengan persetujuan Pimpinan Oprasional, berwenang mengeluarkan Surat Peringatan (SP) bila ada staf perwakilan yang melanggar tata aturan kerja yang telah ditetapkan.

d. Meningkatkan volume penjualan di area pemasaran

e. Memonitor distribusi paket turun agar bisa diterima customer utuh dan tepat waktu.

f. Memonitor tarif paket naik agar mendukung perkembangan omzet perwakilan

g. Membina hubungan baik dengan pelanggan. h. Membina hubungan baik dengan agen- agen. i. Menyelesaikan permasalahan intern perwakilan

j. Bertanggungjawab atas kebenaran administrasi keuangan perwakilan dan kelancaran penagihan piutang.

4. Administrasi Pusat

a. Bertanggung jawab terhadap penyusunan Laporan Keuangan b. Bertanggung jawab dalam penyediaan data- data yang berhubungan

Laporan penjualan total, Laporan kinerja masing- masing perwakilan.

c. Menyusun flow of dokumen yang standard dan baku. d. Bekerjasama dengan departemen/ bagian lain terkait. 5. Oprasional Bengkel

a. Bertanggung jawab terlaksananya kebijakan oprasional perusahaan secara baik, efektif, dan efisien.

b. Bertanggung jawab atas ketersediaan kendaraan oprasional secara tepat, waktu, baik dan siap dipergunakan.

c. Melakukan perawatan kendaraan secara baik, efektif, dan efisien. d. Memberikan masukan kepada pimpinan perusahaan mengenai

kendaraan dan suku cadang.

e. Berkerjasama dengan bagian- bagian terkait.

E. Kegiatan Usaha Perusahaan

NO KOTA ALAMAT NO TLP

1 Magelang

Jl. Raya Magelang- Purworejo

KM 7 Tanjunganom. (0293) 3216021 Terminal Kebonpolo. (0293) 363566 Terminal Sukarno Hatta G. 06 (0293) 366970 Jl. A. Yani No 117 (0293) 365083

2 Surabaya

Jl. Gunug Sari No 19A ( 031) 5678221 Jl. Prapen Raya No 33 (031) 847 1786 Jl. Semarang No 21 (031) 5314156 3 Semarang

Ruko Citarum Blok E No 7 (024) 3588282 Jl. Soekarno Hatta 54

Semarang (024) 91281098

4 Jakarta

Jl. Daan Mogot KM 19,5 No

377, Kalideres Jakarta Barat (021) 5538720 5 Mojokerto Jl. WR. Supratman No 10 (0321) 321125 6 Madiun Jl. Thamrin No 70 (0351) 458486 7 Nganjuk Jl. P. Sudirman No 3 (0358) 323661 8 Malang Jl. Sultan Agung No 28 (0341) 364329 9 Tulungangung Jl. Pattimura No 16 (0355) 7172550 10 Kediri Jl. Dewi Sartika No 32 081-252-166-61 11 Pandaan

Jl. Raya A. Yani No 38B

Pandaan (0343) 4876006

12 Blitar Jl. Kenari 103 Blitar

081-333-553-754

13 Pasuruan

Perum Graha Candi Blok B

No 3 (0343) 9126336

14 Solo

Jl. Abdul Rahman Saleh 45 (0271) 2087309 Jl. Prof. Dr. Suharso No 47 (

Jajar) (0271) 5824018

15 Delanggu Jl. Dutayasa No 5

081- 328-393-502

16 Klaten Jl. Diponegoro No 42 (0272) 3100882 17 Yogyakarta

Jl. Achmat Zakir No 1 (0274) 514638 Jl. Baru Mulungan Sinduardi

Mlati- Sleman (0274) 7877841 18 Muntilan Jl. Pemuda No 93 (0293) 587026 19 Kudus Jl. Jend Sudirman 165 Kudus

085-640-866-666

20 Pati

Pertokoan Jl. Tharmin (Selatan Klenteng) Pati

081- 228-748-006

21 Juwana

Jl. Sunan Ngerang No 60

22 Salatiga Jl. Osa Maliki No 11 (0298) 311368 23 Purworejo Jl. A. Yani No 108 (0275) 321556 24 Kutoarjo Jl. Diponegoro No 137

081-227-957-400

25 Kebumen Jl. A. Yani No 71 (0287) 381171 26 Gombong Jl. Yos Sudarso No 399 (0287) 471309 27 Purwokerto Jl. Notosuwiryo No 83 (0281) 642030 28 Purbalingga Jl. Sudirman No 35 (0281) 894768 29 Pemalang Jl. Jend. Sudirman No 324 (0284) 321158 30 Pekalongan Jl. Jend Sudirman No 18E (0285) 7951020 31 Kroya

Jl. Rambutan No 3 RT 5/ VII

Kedawung, Kroya, Cilacap 088- 866-551-10 32 Banjarnegara Jl. Letjend. Suprapto No 174 (0286) 591103 33 Wonosobo Jl. A. Yani No 95 (0286) 321217 34 Parakan

Komplek Pasar Ikan Dangkel

Kios No 3 (0283) 5598575 35 Sragen Jl. Raya Sukowati No 445 (0271) 893544 36 Tebet

Jl. Bukit Duri Tanjakan XVNo

1 (021) 71622321

37 Cirebon l. Veteran No 1 (0231) 200737 38 Tegal Jl. Panggung Timur No 6 081-745-5158 39 Denpasar Bali

Jl. Taman Wedasari III No 10

Keboiwa Utara (0361) 7442073

Selain itu PT. Rahayu Putra Persada melayani pengiriman barang/ paket kilat ke tujuan;

1. Jumlah Karyawan yang Bekerja di PT. Rahayu Putra Persada a. Karyawan Lepas

Dimana karyawan lepas atau disebut dengan pegawai tidak tetap adalah pegawai yang hanya menerima penghasilan apabila karyawan yang bersangkutan bekerja, berdasarkan jumlah hari kerja dan penyelesaian suatu pekerjaan yang diminta oleh pemberi kerja.

Hak yang didapat oleh karyawan lepas adalah gaji sesuai dengan kerjaanya atau waktu mereka bekerja, tanpa mendapatkan jaminan. Karyawan tersebut bersifat kontrak terhadap perusahaan yang member pekerjaan. Setelah kontrak selesai, hubungan antara pekerja dan pemberi kerjapun juga selesai. PT. Rahayu Putra Persada memiliki karyawan lepas sejumlah 46 orang

b. Karyawan Tetap dan Perwakilan

Jadi jumlah karyawan yang berada di PT. Rahayu Putra Persada, ada 91 pegawai yang terdiri dari karyawan lepas dan karyawan tetap beserta perwakilannya.

2.Jam Kerja PT. Rahayu Putra Persada

Hari Jam Kerja

Karyawan Kantor

Senin – Jumat Sabtu

Minggu

08.00 – 16.30 08.00- 14.00 Libur

Karyawan Oprasional

Senin – Jumat Sabtu

Minggu

08.00 – 17.30 08.00 – 16.00

Masuk/ libur tetapi liburnya bergiliran

F. Syarat Transaksi Sewa Guna Usaha

1. Syarat- syarat pengajuan sewa guna usaha pembiayaan terdiri dari: Perjanjian pembiayaan dengan penyerahan hak milik. Merupakan dokumen perjanjian yang utama, dimana PT. Equity Finance Indonesia sebagai pihak lessor setuju menyediakan fasilitas pembiayaan dalam bentuk penyediaan dana pada pihak lessee, lesseemenyatakan setuju untuk menerima dana tersebut serta mematuhi segala ketentuan yang tercantum dalam perjanjian tersebut. Jaminan utama dan tambahan diserahkan kepemilikannya kepada perusahaan.

2. Permohonan pembiayaan sewa guna usaha

Permohonan pembiayaan sewa guna usaha adalah permohonan dari lessee (PT. Rahayu Putra Persada) kepada lessor (PT. Equity Finance Indonesia) untuk mendapatkan dana kredit pembiayaan guna untuk pembelian barang. Spesifikasi barang dan harga barang permintaan harus dicantumkan dalam surat permohonan pembiayaan. Surat permohonan pembiayaan lease harus ditandatangani oleh calon penyewa dengan menyertakan dan melampirkan data- data yang diwajibkan. Adapun kelengkapan dokumen permohonan pembiayaan sewa guna usaha yang ditetapkan perusahaan adalah:

a. Surat kuasa dengan hak subsitusi

perusahaan dengan Hak Substitusi untuk menarik kendaraan. Surat kuasa ini harus ditandatangani oleh pejabat perusahaan diatas materai.

b. Surat pernyataan jaminan

Surat pernyataan perusahaan memberikan jaminan kepada lessor atas pembiayaan sewa guna usaha.

c. Surat persetujuan

Surat persetujuan yang berisikan bahwa pihak lessee mendapatkan persetujuan dati istri/ suaminya dalam perjanjian sewa guna usaha.

G. Jaminan

Selain mengisi perjanjian di atas, pihak lessee yaitu PT. Rahayu Putra Persada juga diwajibkan untuk menyertakan jaminan kepada lessor.

Ada banyak macam- macam jaminan, seperti jaminan Tanah/ bangunan, Sertifikat Deposit, dan jaminan BPKB. Namun PT. Rahayu Putra Persada dalam hal sewa guna usaha memberikan jaminan BPKB kendaraan yang dileasekan kepada PT.Equity Finance Indonesia. BPKB yang sudah diterima sebagai jaminan, yang menyatakan bahwa BPKB tersebut kepemilikannya sudah dialihkan ke PT. Equity Finance dan disimpan serta tidak dapat dkeluarkan sebelum angsuran lease lunas.

Satu unit bus Mercedes Benz OH 1518/60 tahun 2003 No Tangka : MHL6842012J009924 No Mesin : 38695160518744 Warna ; Putih

No Polisi : AB- 7197- AS No BPKB : C 5909839 1 Atas Nama : Anwar Hardani

H. Prosedur Permohonan Sewa Guna Usaha

Pada umumnya transaksi sewa guna usaha melibatkan dua pihak utama, yaitu perusahaan yang membiayai sewa guna usaha yang disebut dengan lessor dalam hal ini adalah PT.Equity Finance Indonesia dan pihak penyewa guna usaha atau disebut dengan lessee adalah PT. Rahayu Putra Persada, sedangkan pihak suppliernya adalah perusahaan yang telah dipilih oleh lessee ataupun lessor dengan adanya persetujuan dari dua belah pihak.

a. Fotocopy KTP Pemohon ( Suami/ Istri) b. Fotocopy KTP Penjamin (Suami/ Istri) c. Fotocopy KK ( Kartu Keluarga) d. Fotocopy SIUP Pemohon e. Fotocopy TDP Pemohon f. Fotocopy NPWP

g. Fotocopy Tabungan/ Rekening Koran 3 bulan terakhir. h. Fotocopy Laporan Keuangan

56

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Mendiskripsikan Akuntansi Sewa Guna Usaha oleh Perusahaan

Pada tanggal 22 November 2012 PT. Rahayu Putra Persada melakukan kontrak dengan PT. Equity Finance Indonesia, dimana kontrak tersebut berkaitan dengan transaksi akuntansi sewa guna usaha.

Transaksi akuntansi sewa guna usaha yang dilakukan oleh PT. Rahayu Putra Persada adalah sebagai berikut:

PT. Rahayu Putra Persada membeli 1 unit truck Mitsubishi Colt Diesel FE 73 4X2 MT tahun 2010, dengan warna kuning.

Harga Perolehan : Rp. 195.000.000 Nilai Pembiayaan : Rp. 136.500.000 Imbalan jasa untuk 3 tahun

Jangka Waktu Sewa Guna Usaha : 36 bulan Uang Sewa Bulanan (Adv) : Rp 4.736.000

Imbalan Jasa : 8,30183150% rata- rata pertahun Tempat Pembayaran : Di Kantor Lessor

Ruko Mataram Plaza Blok E No 7 Cara Pembayaran : Bilyet Giro

Pada saat awal perjanjian sewa guna usaha, perusahaan membayar terlebih dahulu kepada PT. Equity Finance Indonesia sebesar Rp67.932.000

Pembayaran perjanjian sewa guna usaha tersebut dengan rician sebagai berikutt:

Nilai Sisa : Rp. 58.500.000 Angsuran 1 : Rp 4.736.000

Biaya Administrasi : Rp 600.000

Biaya Asuransi : Rp. 4.096.000

Biaya Notaris :Rp 0 +

Pada saat kontrak disepakati antara pihak lessor dan lessee, perusahaan sewa (lessor) memberikan daftar pembayaran sewa kepada PT. Rahayu Putra Persada. Daftar pembayaran tersebut diberikan oleh lessee, untuk memberikan informasi kepada lessee jadwal pembayaran sewa guna usaha. Daftar pembayaran sewa guna usaha sebagai berikut:

Tabel V.1

Daftar Jadwal Pembayaran (Dalam Rupiah) No Tanggal Pembayaran Pembayaran Sewa Guna Usaha Imbalan Jasa Sewa Guna Usaha Angsuran Pokok Pembiayaan Sisa Pokok Pembiayaan

Tabel V.1

Daftar Jadwal Pembayaran (Dalam Rupiah)

(Lanjutan)

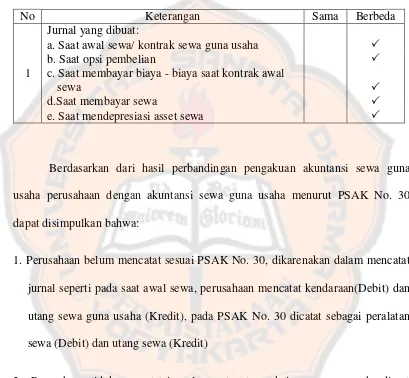

1. Pengakuan

[image:78.595.98.516.219.727.2]`Pada masa sewa, PT. Rahayu Putra Persada (lessee) mengakui asset dan liabilitas di awal masa sewa. Pada saat mengakui transaksi sewa guna usaha, maka dalam pencatatan lessee mengakui kontrak awal sewa guna usaha, opsi pembelian dan biaya- biaya pada saat di mulainya kontrak sewa guna usaha. Seperti biaya asuransi, biaya administrasi. Jurnal yang dicatat oleh perusahaan, dalam pencatatan akuntansi sewa guna usaha adalah sebagai berikut:

Tabel V.2

Pencatatan Transaksi Sewa Guna Usaha Perusahaan PT. Rahayu Putra Persada

Jurnal Umum

Tanggal Keterangan Ref Jumlah

Debit Kredit 2012

Jan 21 Kendaraan Rp. 195.000.000 Utang- Sewa Guna

Usaha

Rp. 195.000.000 (Saat pengakuan

utang sewa guna usaha pada awal perjanjian)

21 Utang-Sewa Guna Usaha

Rp. 4.736.000 Biaya Administrasi Rp. 600.000 Biaya Asuransi Rp. 4.096.000

Kas Rp. 9.432.000

Tabel V.2

Pencatatan Transaksi Sewa Guna Usaha Perusahaan PT. Rahayu Putra Persada

Jurnal Umum (Lanjutan)

Tanggal Keterangan Ref Jumlah

Debit Kredit 21 Utang- Sewa Guna

Usaha

Rp. 58.500.000

Kas Rp. 58.500.000

(Opsi pembelian pada awal masa sewa guna usaha)

Des 22 Utang- Sewa Guna Usaha

Rp. 2.978.780 Imbalan Jasa Sewa

Guna Usaha

Rp. 1.757.220

Kas Rp. 4.736.000

(Membayar angsuran sewa guna usaha selama masa sewa) 22 Beban Depresiasi

Asset- Sewa Guna Usaha

Rp. 34.125.000

Akumulasi

Depresiasi Asset- Sewa Guna Usaha)

Rp. 34.125.000

(Mendepresiasi

kendaraan sewa guna usaha)

Gambar

Garis besar

Dokumen terkait

Adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance Lesse) maupun sewaguna usaha tanpa hak opsi

Sewa guna usaha atau leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka

Leasing adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara leasing dengan hak opsi (finanace lease) maupun leasing tanpa hak opsi atau

Sedangkan sewa guna usaha ( leasing) syariah adalah kegiatan pembiayaan dalam bentuk barang modal baik secara sewa guna usaha dengan hak opsi (f inance lease ) maupun sewa guna

PER-03/BL/2007 dijelaskan bahwa Sewa Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance

Leasing atau sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan dalam

Perusahaan Sewa Guna Usaha (Leasing Company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara Finance Lease maupun

Sewa guna usaha merupakan kegiatan pembiayaan dengan menyediakan barang modal yang dapat disewa dengan opsi pembelian atau tanpa opsi