Desain dan Praktik

Tax Amenstydi Beberapa Negara di Dunia

Maria R.U.D. Tambunan1

Pemerintah kembali mengeluarkan kebijakan penghapusan sanksi administrasi atas utang pajak berupa bunga atas utang pajak dengan diterbitkannya Peraturan Menteri Keuangan No.29/PMK.03/2015. Dalam PMK tersebut disebutkan bahwa Wajib Pajak yang

melunasi utang pajak sebelum 1 Januari 2016 diberikan penghapusan sanksi administrasi (Pasal 1) atas utang pajak yang timbul sebelum 1 Januari 2015.

Permohonan sanksi administrasi diberikan jika memenuhi ketentuan yaitu (i) utang pajak telah dilunasi oleh Wajib Pajak dan (ii) terdapat sisa sanksi administrasi dalam Surat Tagihan Pajak yang belum dibayar oleh Wajib Pajak. Paket kebijakan ini bukanlah pertama kali di Indonesia. Kebijakan yang serupa pernah dikeluarkan sebelumnya dengan menerbitkan Peraturan Pemerintah No. 80 tahun 2007 dengan memberikan penghapusan sanksi sesuai dengan Pasal 37A UU No. 27 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Saat diterbitkannya ketentuan ini, semangat yang terkandung didalamnya adalah adanya upaya untuk menarik kembali dana-dana miliki warga Indonesia yang memiliki kemampuan ekonomi tinggi yang disimpan di luar negeri untuk menghindari kewajiban membayar pajak. Dikeluarkannya Peraturan Menteri Keuangan No.29/PMK.03/2015 ini tidak terlepas dari berbagai kritik karena kebijakan yang sama sudah pernah diterapkan di berbagai negara dan belum ada studi empiris yang memastikan keberhasilan dari pelaksanaan program ini dalam jangka panjang. Diharapkan kebijakan ini mampu menggali potensi penerimaan jangka panjang dan meningkatkan kepatuhan Wajib Pajak. Artikel ini akan membahas dengan singkat mengenai konsep dasar tax amnesty, penerapan tax amnesty di beberapa negara dan tax amnesty

di Indonesia.

1. Konsep Tax Amnesty

Penerapan tax amnesty semakin berkembang dan sering diterapkan selama beberapa dekade terakhir sehingga literatur perpajakan yang membahas konsep inipun semakin berkembang. Pada mulanya literatur yang membahas mengenai tax amnesty menitikberatkan mengenai respon Wajib Pajak terhadap kebijakan tersebut, efek penerimaan negara dengan adanya kebijakan ini dan efek jangka panjang dari tax amnesty terhadap kepatuhan pembayaran pajak. Namun, sayangnya hanya sedikit studi yang membahas mengenai perbedaan outcomes

dari kebijakan tax amnesty di negara maju dan negara berkembang dimana hal tersebut berhubungan dengan ketentuan yang diterapkan sebagai perangkat tax amnesty dan kultur hukum pajak dari masing-masing jurisdiksi (Memon, 2015).

Kultur sistem perpajakan disuatu negara dipengaruhi oleh berbagai faktor termasuk besarnya biaya kepatuhan, tax morale dari petugas pajak, kapasitas administrasi pajak dan berbagai faktor lainnya. Kultur pajak tersebut akan sangat mempengaruhi kepatuhan pajak dan pada akhirnya akan sangat mempengaruhi outcomes dari penerapan tax amnesty. Perlu ditekankan bahwa mengingat kultur pajak sangat berbeda disuatu negara dengan di negara lainnya, maka ketentuan dan kebijakan tax amnesty akan sangat berbeda. Dengan kata lain, dapat

dikatakan bahwa untuk hal ini terdapat rumus “one size does not fit all”.

Dalam literatur hukum, amnesty didefinisikan sebagai pengampunan yang diberikan

pemerintah kepada seseorang yang ditemukan melakukan kesalahan “a sovereign act of pardon and oblivion for past act granted by government to certain persons who have been found guilty

of crime or delict…” sementara tax amnesty diasosiasikan kepada pihak yang melakukan penghindaran pembayaran pajak untuk mendorong Wajib Pajak dengan sukarela mematuhi kewajiban perpajakannya (Memon, 2015). Tax amnesty dapat didefinisikan sebagai suatu kemungkinan atau keadaan dimana dilakukan pembayaran pajak lebih rendah atas utang pajak yang harus dibayarkan (baik berupa denda administrasi maupun bunga) oleh Subjek Pajak sebagai bentuk dari pengampunan yang diberikan atas pelanggaran ketentuan pajak yang telah dilakukan di tahun pajak sebelumnya. Selain itu, tax amnesty juga diberikan agar Subjek Pajak mau melaporkan penghasilan/usahanya yang belum pernah dilaporkan sebelumnya, memberitahukan keadaan/nilai yang sebenarnya sehingga kewajiban pajaknya lebih rendah. Namun, dimungkinkan juga bahwa pemberian tax amnesty disebabkan karena keterbatasan pemerintah untuk melakukan pemeriksaan kewajiban perpajakan kepada masing-masing Wajib Pajak sehingga diberikan tax amnesty (Jacques, Oliver dan Ruiz, 2010).

Pada umumnya sudah menjadi suatu kelaziman bahwa ketentuan penghapusan sanksi ini hanya berlaku untuk suatu kurun waktu tertentu. Permanent tax amnesty biasanya bukan menjadi suatu bagian dari struktur perpajakan yang melekat dan menjadi suatu regulasi yang berlaku terus menerusnya seperti halnya regulasi lainnya. Selain itu, catatan penting mengenai

tax amnesty adalah terkait kelompok Wajib Pajak yang diidentifikasikan sebagai pihak yang dimungkinkan untuk menerima tax amnesty. Diharapkan adanya pengidentifikasian pemberian manfaat atas tax amnesty pada akhirnya berujung pada adanya suatu kesepakatan bahwa Wajib Pajak tersebut akan membuka informasi mengenai kegiatan ekonominya (penghasilan, harta dan lainnya) sebagai alat deteksi mengenai kewajiban perpajakan yang sesungguhnya.

Dalam berbagai literatur menyebutkan bahwa pada dasarnya, terdapat 4 tujuan pemerintah memberlakukan tax amnesty, yaitu:

a. Meningkatkan penerimaan negara dan memperluas basis dan jumlah Wajib Pajak. Tujuan utama pemerintah memberlakukan tax amnesty adalah meningkatkan jumlah Wajib Pajak yang sebelumnya tidak melaporkan atau kurang melaporkan penghasilannya.

oleh underground economy dan melakukan shifting ke kegiatan ekonomi formal dengan mempertimbangkan manfaat yang diperoleh dengan memiliki status sebagai Wajib Pajak. c. Mendorong penggunaan dana yang disimpan diluar negeri dalam keadaan idle untuk

digunakan di dalam negeri dalam bentuk investasi. Diharapkan dengan adanya tax amnesty mampu menarik investasi Subjek Pajak/ Wajib Pajak dari suatu jurisdiksi untuk melakukan investasi di daerah jurisdiksinya yang nantinya diharapkan mampu mendorong peningkatan kegiatan ekonomi.

d. Justifikasi untuk melakukan peningkatan kapasitas sistem perpajakan setelah melewati suatu masa reformasi. Ketika suatu sistem perpajakan baru saja mengalami perbaikan atau reorganisasi, dapat saja dilakukan tax amnesty yang kemudian setelah tax amnesty

dilakukan standarisasi enforcement dan compliance sebagai bagian dari perbaikan sistem administrasi yang ada. Diharapkan adanya tax amnesty bisa menjadi sarana yang efektif untuk dalam proses transisi peningkatan kapasitas sistem perpajakan.

Pada umumnya outcomes yang diharapkan dengan adanya tax amnesty adalah memperluas jangkauan wajib pajak dan mendorong peningkatan kepatuhan pajak dimasa mendatang, meskipun dalam jangka pendek biasanya pemerintah memperoleh pengingkatan penerimaan. Namun, perlu juga ditekankan bahwa bagaimana outcomes yang ideal dari penerapan tax amnesty tidak dapat dirumuskan dengan pasti karena outcomes dari masing-masing negara berbeda-beda. Terlepas dari kemungkinan manfaat jangka panjang penetapan tax amnesty, berbagai perdebatan timbul. Tax amnesty dianggap tidak adil bagi Wajib Pajak yang patuh dan selalu menjalankan kewajiban perpajakannya. Tax amnesty juga sering dipandang sebagai bentuk dari kelemahan dari administrasi pajak untuk melakukan enforcement, sehingga cara singkat untuk menarik Wajib Pajak untuk melaksanakan kewajiban perpajakannya adalah dengan memberikan tax amnesty. Tax amnesty yang dilakukan berulang-ulang juga cerminan dari struktur perpajakan yang tidak kokoh.

2. Desain dan Praktik Tax Amnesty di Beberapa Negara

Jika mengacu kepada rumus one size does not fit all, maka desain tax amnesty berbeda dari suatu negara dengan negara lainnya, setidaknya berbeda antara negara berkembang dan negara maju. Pada umumnya, faktor penyebab Wajib Pajak enggan membayar pajak di negara berkembang disebabkan oleh tax morale yang rendah dan biaya kepatuhan pajak yang tinggi. Selain itu, Wajib Pajak di negara berkembang cenderung tidak merasakan manfaat dari membayar pajak akibat dari rendahnya kualitas kinerja pelayanan publik. Jumlah kegiatan sektor informal yang cukup besar juga menyumbang terhadap angka penghindaran pajak meskipun pada dasarnya sebagaian besar dari kegiatan informal ekonomi tersebut menjalankan kegiatan ekonomi berskala kecil atau mikro.

analysis untuk meningkatkan kepatuhan Wajib Pajak. Pada umumnya penghindaran pajak dilakukan oleh kegiatan ekonomi formal. Jika biaya untuk mengupayakan kepatuhan Wajib Pajak cukup tinggi, maka pemerintah akan memilih untuk menerapkan tax amnesty yang diharapkan akan prospektif dan potensial dimasa mendatang untuk tetap memantau kepatuhan Wajib Pajak.Selain itu pasca tax amnesty di negara maju pada umumnya akan menerapkan pengawasan kepatuhan yang lebih tinggi dari masa sebelum dilakukan tax amnesty.

a. Italia

Tax amnesty pertama kali diterapkan di Italia sebagai suatu bagian dari reformasi umum sistem perpajakan yaitu merupakan jembatan transisi untuk mendukung sistem perpajakan yang tengah diupayakan serta sebagai suatu upaya kompensasi atas kehilangan penerimaan akibat perubahan organisasi di tubuh administrasi pajak Italia. Tax amnesty di Italia terakhir dilakukan pada kurun waktu 2002-2004 dimana tax amnesty yang disebut sebagai extraordinary tax amnesty dilakukan sebagai antisipasi terhadap pergerakan ekonomi global namun berujung pada pelemahan sistem pajak di Italia. Sistem perpajakan yang baik yang ditandai dengan tingkat kepatuhan yang tinggi dan kinerja administrasi pajak yang efisien tidak diperoleh semata-mata dengan melakukan tax amnesty. Pada akhirnya, tax amnesty yang dilakukan di Italia justru berujung pada suatu mekanisme pengumpulan penerimaan akibat tingkat penghindaran pajak yang tinggi dan inefisiensi struktur administrasi/otoritas pajak.

b. Belgia

Tax amnesty mulai diterapkan di Belgia sejak 2004 yang saat itu merupakan bagian dari program Saving Directive yang ditujukan hanya kepada Wajib Pajak Orang Pribadi. Setelah adanya tax amnesty tersebut, sejak 2006 pemerintah Belgia membuat regulasi pajak yang menyasar orang pribadi atau badan yang tidak melaporkan penghasilannya secara keseluruhan yang terdiri dari penghasilan dari usaha professional, penghasilan dari aktiva. Regulasi tersebut dilakukan melalui mekanisme perbankan. Dalam praktiknya, ketika seorang nasabah ingin memindahkan uangnya dari suatu bank ke bank lain diluar negeri, Wajib Pajak dan petugas bank

harus membuat suatu “certificate of taxpayer” yang merilis setiap kepemilikan nasabah yang

merupakan Wajib Pajak di bank tersebut. Data nasabah yang ada di bank dijaga secara konfidensial. Dengan demikian, pada dasarnya Subjek Pajak di Belgia tidak immune terhadap pembayaran pajak.

c. Swiss

Tax amnesty telah dilakukan sebanyak tiga kali di Swiss. Pertama tahun 1940, 1945 sebagai bagian dari kebijakan ekonomi saat terjadi perang dunia II dan 1969. Setelah ketiga masa

selain itu pemberian tax amnesty dikhawatirkan dipandang sebagai bentuk dari melemahkan administrasi pajak negara.

Dengan berbagai pertimbangan dimana publik selalu diikutsertakan dalam proses pembuatan kebijakan, langkah yang diambil pemerintah bukanlah penerapan tax amnesty seperti yang dilakukan oleh sebagian besar negara. Pada tahun 2010, negara melakukan simplifikasi pelaksanaan kewajiban pajak dan mengurangi penalty atas penghasilan yang kurang dilaporkan ketika Wajib Pajak melaporkan jumlah yang sebenarnya.

d. Argentina

Tax amnesty terakhir kali dilaksanakan di Argentina tahun 2009 yang bertujuan agar residen yang seharusnya membayar social security dan kewajiban pajak lainnya membayarkan jumlah hutang hingga tahun 2007. Dalam pelaksanaannya, kebijakan tax amnesty tersebut berpegang pada 3 pilar; yaitu (i) mengupayakan agar residen membayar social security dan kewajiban pajak lainnya dimasa mendatang (ii) melindungi wajib pajak terdaftar terutama wajib pajak yang memenuhi kewajibannya (iii) mengupayakan adanya capital disclosure. Penerapan

tax amnesty di Argentina juga tidak lepas dari berbagai kritik yang pada umumnya berasal dari wajib pajak patuh yang dianggap adanya perlakuaan tidak adil.

e. Afrika Selatan

Pemerintah di Afrika Selatan menerapkan tax amnesty pada tahun 2001. Tujuan utama

tax amnesty di Afrika Selatan meliputi (i) mewajibkan penduduk Afrika Selatan patuh terhadap ketentuan exchange control dan masalah perpajakan umumnya (ii) member kewenangan bagi

South African Revenue Services (SARS) dan Exchange Control Department of the South African Reserve Bank (SARB) mengawasi asset milik warga Afrika Selatan yang berada di luar negeri (iv) meningkatkan penerimaan pajak di masa mendatang. Selain itu, pada tahun 2003, pemerintah Afrika Selatan juga menerapkan special tax amnesty dimana ruang lingkupnya dibatasi hanya pada pengakuan aset rakyat atau wajib pajak yang ada di luar negeri serta atas transaksi yang berkaitan dengan pelanggaran lalu lintas devisa. Secara spesifik, tax amnesty ini ditujukan bagi Wajib Pajak yang memiliki asset di luar negeri namun belum membayar pajak di tahun-tahun sebelumnya selain itu tax amnesty ini juga hanya berlaku bagi Pajak Penghasilan Orang Pribadi dan pajak atas warisan.

3. Tax Amnesty di Indonesia?

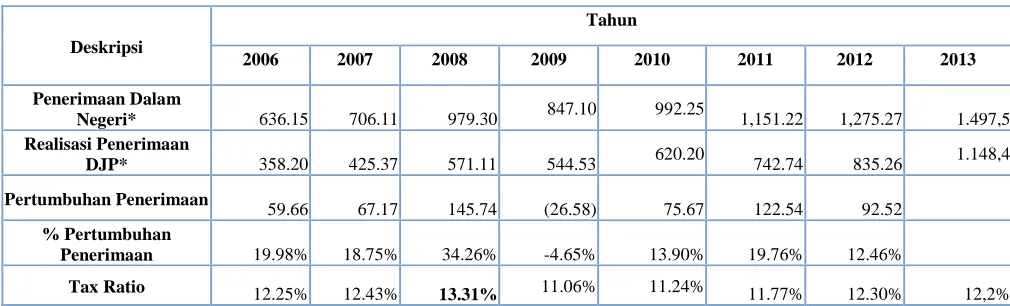

tersebut tergolong besar, namun jika memperhatikan jumlah pajak yang dihimpun, dapat dikatakan tidak cukup signifikan, terlebih lagi peningkatan penerimaan yang meningkat pada saat terjadinya sunset policy, kembali menurun setelah periode sunset policy seperti yang digambarkan dalam tabel tax rasio meskipun (Ragimun, 2009).

Grafik 1

Sementara, dalam hitungan rupiah, jumlah pajak yang dapat dihimpun oleh administrasi pajak dapat digambarkan dalam tabel berikut:

Tabel 1

Realisasi Penerimaan Pajak 2006-2013

Deskripsi

Tahun

2006 2007 2008 2009 2010 2011 2012 2013

Penerimaan Dalam

Negeri* 636.15 706.11 979.30 847.10 992.25 1,151.22 1,275.27 1.497,5

Realisasi Penerimaan

DJP* 358.20 425.37 571.11 544.53 620.20 742.74 835.26 1.148,4

Pertumbuhan Penerimaan

59.66 67.17 145.74 (26.58) 75.67 122.54 92.52

% Pertumbuhan

Penerimaan 19.98% 18.75% 34.26% -4.65% 13.90% 19.76% 12.46%

Tax Ratio 12.25% 12.43% 13.31% 11.06% 11.24% 11.77% 12.30% 12,2%

*) dalam Triliun Rupiah

menerapkan kebijakan tax amnesty pada tahun pajak 2016-2017 pemerintah perlu menyiapkan agar kebijakan tersebut nantinya tidak sekedar menambah jumlah wajib pajak, namun mampu menggali potensi penerimaan pajak serta pengawasan yang lebih baik.

4. Penutup

Hingga saat ini, studi-studi perpajakan mengenai tax amnesty belum meletakkan suatu dasar kuat mengenai keberhasilan suatu tax amnesty. Implikasi dari penerapan tax amnesty pada umumnya menunjukkan bahwa tax amnesty hanya berhasil dalam jangka pendek dan hanya mampu mengumpulkan jumlah Wajib Pajak. Terlebih lagi, berbagai pendapat menyebutkan bahwa tax amnesty merupakan cerminan dari kurang kokohnya administrasi pajak disuatu negara. Dengan demikian, ketika pemerintah Indonesia akan menerapkan kebijakan ini, perlu dilakukan perencanaan yang komprehensif agar tax amnesty yang diterapkan tidak hanya berdampak jangka pendek.

5. Referensi

Irene Harty, Tax Amnesty Perlu Waktu, Media Indonesia.

Malherbe Jacques, Lynette Olivier dan Ruiz Maria Amparo Grau, (2009) Tax Amnesties in the 2009 Tax Landscape, Bulletin for International Taxation April 2009.

Najeeb Memon, (2015) Designing a Tax Amnesty-One Size Does Not Fit All, Asia Pacific Tax Bulletin Vol 21 No. 1.

Ragimun (2009) Analisis Implementasi Pengampunan Pajak (Tax Amnesty) di Indonesia. Badan Kebijakan Fiskal Kementerian Keuangan.