Amsterdam Business School

Dampak dari 2007 Krisis Keuangan Akuntansi

Konservatisme: Bukti dari Perusahaan AS

Nama: LI Ying

Jumlah Mahasiswa: 10394095

Fakultas Ekonomi dan Bisnis, Universitas Amsterdam

Pembimbing: Wirtz Dieter

Kedua Pengulas: Jeroen Van Raak

Abstrak

Makalah ini membahas perubahan dalam konservatisme akuntansi seputar masa krisis keuangan tahun 2007. Menggunakan sampel perusahaan di pasar AS dan mengadopsi ketepatan waktu pendapatan untuk berita buruk sebagai ukuran konservatisme akuntansi, saya menemukan bahwa tidak ada bukti yang cukup

mendukung harapan bahwa akuntansi konservatisme dalam periode pra-krisis lebih digunakan daripada dalam periode dalam krisis, dan kurang digunakan

Daftar Isi

Latar Belakang, sastra Sebelum dan Hipotesis ... ...

2.1.1 Akuntansi konservatisme dan mempengaruhi faktor

2.2.1 Perbedaan dalam menerapkan

konservatisme ... ....

... 9

2.2.2 Manfaat konservatisme bersyarat

... ... ... 0 1

2.2.3 Perubahan dalam mempengaruhi faktor di bawah krisis keuangan tahun 2007

1 Pendahuluan

Pada akhir tahun 2006, runtuhnya pasar perumahan

Amerika memicu resesi yang signifikan dalam sistem

keuangan AS. Antara 2007 dan 2009, AS menyaksikan

serangkaian kebangkrutan di lembaga keuangan,

seperti Lehman Brothers dan Bear Stearns, penurunan

kekayaan konsumen, dan kemerosotan dalam kegiatan

ekonomi, dan 2007 krisis keuangan ini dianggap

sebagai penurunan ekonomi terburuk sejak Depresi

Besar 1930 (Ordahl dan Raja 2008; Vyas 2011).

Memburuknya pasar AS juga menyebar ke luar negeri,

karena globalisasi ekonomi membuat banyak investor

non-AS sangat terkena pasar keuangan AS, yang

akhirnya mengarah ke penurunan keuangan di seluruh

dunia. Studi sebelumnya telah menyelidiki bagaimana

krisis keuangan tahun 2007 yang dihasilkan (Lastra et

al 2010.), Pelajaran apa yang bisa dipelajari dari krisis

ini (Willem 2007), dan bagaimana investor

Namun, penelitian yang terbatas menguji dampak dari

2007 krisis keuangan pada praktek akuntansi. Oleh

karena itu, makalah ini bertujuan untuk memperluas

literatur menyelidiki perubahan dalam konservatisme

akuntansi seputar masa krisis keuangan tahun 2007.

Saya fokus pada konservatisme karena merupakan

atribut yang melekat akuntansi, serta telah

berpendapat untuk memiliki efek positif pada tata

kelola perusahaan, yang masuk akal untuk membantu

perusahaan-perusahaan untuk pulih dari krisis

keuangan (Vichitsarawong et al. 2010). Secara khusus,

Vichitsarawong, Eng dan Lemah lembut (2010)

menunjukkan bahwa konservatisme akuntansi efektif

untuk menstabilkan sistem keuangan, rekapitalisasi

lembaga tertekan, dan meningkatkan manajemen,

yang memberikan kontribusi untuk Hong Kong,

Singapura, Thailand, dan Malaysia pulih dari krisis

konservatisme memiliki fungsi mengurangi risiko

litigasi dan kontraktor

1 Vichitsarawong, Eng dan Lemah lembut (2010) meneliti

konservatisme akuntansi pada periode sekitar krisis

keuangan Asia 1997 di Hong Kong, Malaysia, Singapura, dan Thailand. Setelah krisis ini, empat negara

direformasi tata kelola perusahaan mereka untuk

menstabilkan sistem keuangan dan untuk memperbaiki peraturan. Para penulis menemukan bahwa reformasi tata kelola perusahaan diberikannya dampak positif pada konservatisme di empat negara tersebut. Artinya,

konservatisme dalam periode pasca krisis lebih tinggi dari pada periode selama krisis.

biaya (Watts 2003), dan krisis keuangan tahun 2007

telah menyatakan mengakibatkan peningkatan litigasi

dan kontraktor biaya (Vyas 2011), jadi saya berharap

untuk mengetahui bagaimana konservatisme akuntansi

yang diterapkan untuk membantu perusahaan

bertahan dan bangkit kembali dari 2007 keuangan

krisis.

Berdasarkan Basu (1997) kertas, akuntansi

konservatisme ditafsirkan sebagai laba mencerminkan

berita buruk lebih cepat dari kabar baik, menyiratkan

ketepatan waktu yang berbeda sistematis laba antara

berita buruk dan berita baik. Dalam tulisan ini, hanya

konservatisme bersyarat sedang dibahas, karena

konservatisme tanpa syarat, konsepsi mitra, tidak

dapat menghasilkan efisiensi kontrak dan dapat

dibatalkan oleh pengguna laporan keuangan (Ball dan

Shivakumar, 2005) 2. Kedua bentuk konservatisme

akuntansi biasanya berpendapat untuk memiliki fungsi

bersyarat sebagian besar dipandang sebagai

menguntungkan, konservatisme tanpa syarat

menyediakan cahaya lebih negatif. Konservatisme

bersyarat kontribusi untuk meningkatkan pelayanan

dan keputusan-kegunaan pelaporan keuangan (Watts

2003), namun, manfaat konservatisme tanpa syarat

adalah un-mencolok dan berbeda dari konservatisme

bersyarat (Beaver dan Ryan 2005).

Dalam tulisan ini, saya mendefinisikan

konservatisme bersyarat sebagai sejauh sistem yang

akuntansi mengakui berita buruk sebagai kerugian

lebih tepat waktu dibandingkan mengakui kabar baik

sebagai keuntungan. Sebuah tingkat tinggi

konservatisme bersyarat mengacu pada ketepatan

waktu tambahan diucapkan pendapatan untuk berita

buruk daripada kabar baik (Goh dan Li 2010).

Krisis keuangan biasanya menyebabkan asimetri

informasi yang serius dan efek penularan (Kodres dan

karena perusahaan tertekan cenderung untuk

melepaskan kabar baik bukan berita buruk untuk

membangun kembali investor percaya diri, dan

pengungkapan satu perusahaan 'berita buruk s

mungkin negatif mempengaruhi

perusahaan-perusahaan lain dalam industri yang sama. Oleh

karena itu, selama krisis keuangan, manajer dapat

melaporkan berita yang lebih positif untuk

mengurangi kepanikan, dan pemerintah mungkin

menunda kegagalan perusahaan

2 konservatisme Unconditional adalah, misalnya,

membebankan langsung dari biaya yang paling berwujud dikembangkan secara internal, penyusutan aset, dan peralatan yang lebih dipercepat dari penyusutan

ekonomi, dan akuntansi biaya historis untuk proyek nilai sekarang bersih positif, yang berarti bahwa aspek proses akuntansi ditentukan pada awal aset dan kewajiban yield yang diharapkan tidak tercatat goodwill (Beaver dan Ryan 2005).

untuk memulihkan pasar dan untuk menghindari

disalahkan, yang mengarah ke tingkat rendah

konservatisme akuntansi pada periode dalam krisis.

Jadi, saya berharap untuk menemukan bahwa ada

lebih banyak konservatisme kondisional dalam periode

pra-krisis dibandingkan pada periode dalam krisis.

Selain itu, Vyas (2011) menunjukkan bahwa biaya

litigasi telah meningkat setelah krisis keuangan tahun

2007 dengan mengklaim bahwa krisis keuangan tahun

2007 telah memicu gelombang pemegang saham class

action gugatan terhadap lembaga keuangan, dan

bahwa peningkatan ini akan berlanjut setelah krisis 3;

konservatisme bersyarat telah berpendapat untuk

memberikan beberapa manfaat governance, terutama

untuk mengurangi biaya litigasi (Watts 2003).

Berdasarkan hal ini, perusahaan dapat diharapkan

memiliki tingkat yang lebih tinggi dari konservatisme

bersyarat setelah periode krisis keuangan daripada

harapan kedua yang ada lebih konservatisme

akuntansi dalam periode pasca-krisis dibandingkan

dengan pada periode pra-krisis.

Saya secara empiris perubahan tes dalam

konservatisme akuntansi seputar masa krisis

keuangan 2007 dengan menggunakan perusahaan

sampel yang beroperasi 2005-2011 di spidol AS. Saya

menerapkan model ketepatan waktu pendapatan

berita dari Basu (1997), yang umum digunakan dalam

literatur untuk menangkap ketepatan waktu asimetris

dalam pengakuan kerugian ekonomi, untuk mengukur

konservatisme bersyarat. Namun, saya gagal

menemukan bukti-bukti yang jelas untuk mendukung

bahwa konservatisme akuntansi lebih digunakan

dalam periode pra-krisis dibandingkan pada periode

dalam krisis, dan kurang digunakan dalam periode

pra-krisis dibandingkan pada periode pasca krisis.

Ada beberapa kontribusi dari penelitian ini.

dampak dari 2007 krisis keuangan di write-downs,

penelitian terbatas fokus pada dampaknya terhadap

konservatisme akuntansi. Oleh karena itu, melakukan

penelitian ini dapat memperkaya kesenjangan studi

tentang pengaruh 2007 krisis keuangan pada praktek

akuntansi. Kedua, sejak krisis keuangan tahun 2007

lebih parah dan

3 Vyas (2011) menemukan bahwa tekanan litigasi, diukur

dengan adanya gugatan pemegang saham terkait krisis, secara signifikan dan positif terkait dengan ketepatan waktu write-downs. Setelah 2009, biaya penyelesaian menjadi lebih besar dan lebih besar, misalnya,

pembayaran Merrill Lynch 's dari $ 475.000.000 untuk penggugat pada tahun 2009. Penulis menyatakan bahwa manajer akan mencoba untuk meminimalkan biaya

litigasi dan setiap kewajiban pribadi yang terkait dengan meningkatkan ketepatan waktu Write- surut setelah

2009.

lebih signifikan mempengaruhi perekonomian dunia

dibandingkan dengan krisis keuangan Asia 1997 4,

tulisan ini bisa menunjukkan pemahaman yang lebih

baik dari tren berubah konservatisme akuntansi

dengan meneliti dari sudut kompleks dan rumit di

bawah krisis keuangan tahun 2007. Selain itu,

memberikan perhatian pada konservatisme akuntansi

di bawah krisis keuangan tahun 2007, penelitian ini

dapat menunjukkan besarnya keandalan dan netralitas

laporan keuangan sekitarnya periode 2007 krisis,

karena konservatisme, dengan perbedaan sistematis

antara kabar buruk dan kabar baik di ketepatan waktu

dan persistensi laba, memberikan informasi keuangan

yang bias. Artinya, konservatisme akuntansi terkait

dengan kurang netralitas dan membahayakan kualitas

keandalan pelaporan keuangan (Goh dan Li 2011).

Makalah ini disusun sebagai berikut: Bagian 2

memperkenalkan latar belakang, ulasan sastra

menjelaskan desain penelitian, bagian 4 menyajikan

hasil empiris, bagian 5 membahas hasil regresi dan

bagian 6 membuat kesimpulan.

2 Latar Belakang, sastra Sebelum dan Hipotesis

2.1 Latar Belakang

2.1.1 Akuntansi konservatisme dan mempengaruhi faktor

Basu (1997) mendefinisikan konservatisme sebagai

laba mencerminkan berita buruk lebih cepat dari

kabar baik, dan menyatakan bahwa konservatisme

akuntansi dapat tercermin melalui cara berikut:

pendapatan yang lebih tepat waktu dan sensitif dalam

merefleksikan berita buruk daripada kabar baik;

bersamaan asosiasi laba-laba lebih kuat dari asosiasi

cash flow-pulang bersamaan untuk berita buruk

dibandingkan dengan kabar baik; dan pertumbuhan

pendapatan tak terduga penurunan bersifat sementara

dan mudah menguap.

4 Amerika Serikat masih merupakan pusat utama dunia

keuangan. Krisis keuangan regional (seperti krisis keuangan Asia, krisis perbankan Jepang, atau krisis utang Amerika Latin) dapat terjadi tanpa serius

menginfeksi seluruh sistem keuangan global. Tapi ketika sistem keuangan AS tersandung, mungkin membawa bagian utama dari seluruh dunia turun dengan itu (Friedman, George dan Peter Zeihan 2008)

Dalam tulisan ini, saya menafsirkan konservatisme

bersyarat sebagai sistem akuntansi mengakui tersedia

secara publik berita buruk sebagai kerugian dengan

cara yang lebih tepat waktu dibandingkan dengan

mengakui kabar baik sebagai keuntungan.

Konservatisme bersyarat pada umumnya didasarkan

pada saat Generally Accepted Accounting Principles

(GAAP) aturan. Misalnya, kerugian yang belum

direalisasi biasanya diakui lebih awal dari keuntungan

yang belum direalisasi. Perusahaan menunggu untuk

merekam keuntungan sampai ada bukti obyektif

menunjukkan realisasi, tapi mencatat kerugian yang

belum direalisasi dengan menulis aset bawah (atau

kewajiban up) ketika kerugian nilai terjadi. Artinya,

pengakuan kerugian yang belum direalisasi berdasarkan

asumsi keandalan yang wajar dan tergantung pada

benar-benar mengambil tempat kerugian.

Ada empat faktor alternatif yang mempengaruhi

biaya litigasi, pajak, dan peraturan akuntansi, di

antaranya kontrak dan litigasi faktor memainkan peran

paling penting (Watts, 2003). Pelaksanaan konservatisme

dapat mencerminkan tingkat konflik kontrak, karena

konservatisme berguna untuk mengurangi kemungkinan

bahwa manajemen akan melepaskan proyek nilai

sekarang bersih positif, melebih-lebihkan laba dan aset,

dan membayar melikuidasi dividen kepada pemegang

saham dengan mengorbankan pemegang utang (Watts

2003 ). Artinya, jika konflik kontrak lebih eksis,

konservatisme lebih kondisional harus diperkenalkan.

Selain itu, risiko litigasi meningkat ketika pendapatan

dan aktiva bersih yang dilebih-lebihkan, karena biaya

litigasi diharapkan dari berlebihan lebih tinggi daripada

meremehkan. Menon dan Williams (1994) menunjukkan

bahwa efek harga investor dengan cara yang

mencerminkan hak-hak mereka untuk pulih dari potensi

kerugian melalui litigasi auditor. Ancaman litigasi

risiko mereka tuntutan hukum dan untuk

menggabungkan penilaian eksposur gugatan ke dalam

perencanaan dan harga layanan audit. Oleh karena itu,

auditor dan manajer memiliki insentif untuk melaporkan

nilai konservatif untuk pendapatan dan aset ketika

menghadapi dengan biaya litigasi yang tinggi.

Sehubungan dengan faktor yang mengatur, Barth

(2008) menunjukkan bahwa konservatisme bukanlah

karakteristik kualitatif informasi akuntansi bawah

konseptual

kerangka Dewan Standar Akuntansi Internasional

(IASB). Kerangka tersebut menyatakan bahwa informasi

akuntansi harus berisi, dan kebebasan dari bias

merupakan ciri penting dari keandalan dan netralitas

(IASB 2001, para.31, 36). Konservatisme, dengan

properti yang melekat memungkinkan berlebihan

sengaja kewajiban atau beban, membahayakan kualitas

kredibilitas dan netralitas pelaporan keuangan. Oleh

karena itu, konservatisme tidak konsisten dengan

keinginan berisi regulator '.

2.2 sastra Sebelum

2.2.1 Perbedaan dalam menerapkan konservatisme

Beberapa studi yang ada telah membuat analisis

cross-sectional perbedaan dalam menggunakan konservatisme

bersyarat. Bola et al. (2000) menunjukkan bahwa

negara-negara hukum umum (Australia, Kanada, Inggris, dan

konservatif dibandingkan negara-negara hukum kode

(Perancis, Jerman, dan Jepang). Karena pemegang

saham di negara-negara hukum umum mengawasi papan

melalui informasi yang dipublikasikan untuk umum, oleh

karena itu, pengungkapan publik yang lebih tepat waktu

yang berhubungan dengan kurang informasi asimetri

antara manajer dan pemegang saham. Demikian pula,

Garcia et al. (2005) menemukan perbedaan yang

signifikan dalam pendapatan konservatisme antara

hukum umum (Inggris) dan hukum kode (Perancis dan

Jerman) negara setelah mengontrol keberadaan

manajemen laba. Bola et al. (2003) penelitian tentang

interaksi antara standar akuntansi dan insentif dari

pelaporan yang tepat waktu bagi manajer dan auditor di

Hong Kong, Malaysia, Singapura dan Thailand. Standar

akuntansi empat negara tersebut berasal dari

sumber-sumber hukum umum (UK, US, dan IAS) yang secara

luas dipandang sebagai kualitas yang lebih tinggi dari

standar hukum kode. Bola et al. (2003) menemukan

ketepatan waktu dalam menggabungkan kedua

keuntungan dan kerugian ekonomi, konsisten dengan

orientasi Hong Kong 's lebih berbasis pasar; dan

Thailand menunjukkan ketepatan waktu sangat rendah,

konsisten dengan pengaruh kuat dari intervensi

pemerintah pada praktek pelaporan keuangan.

Selain itu, beberapa penelitian fokus pada perubahan konservatisme sekitarnya spesifisitas

periode event. Basu (1997) meneliti perubahan

konservatisme selama periode dari tahun 1983 sampai

1990. Periode ini telah berpendapat untuk mengalami

pertumbuhan yang tinggi litigasi terhadap auditor. Ia

menemukan bahwa konservatisme lebih diterapkan

dalam periode ini relatif terhadap periode sebelumnya

risiko litigasi rendah, yang menunjukkan bahwa

konservatisme merupakan respon yang efektif bagi

manajer untuk menangani 'kerugian dan auditor investor

kesulitan hukum. Ball dan Shivakumar (2005) dokumen

yang dibandingkan dengan tahun-tahun sebelumnya,

konservatisme mengalami pertumbuhan pada tahun

2002, sebuah periode yang berakhir setelah kegagalan

Enron dan World Com. Mereka menemukan bahwa

kerugian investor, kewajiban auditor, dan hukuman berat

bagi melebih-lebihkan laba berikut Enron dan World

Com skandal mengakibatkan peningkatan akuntansi

konservatif. Vichitsarawong et al. (2010) melakukan

Asia 1997 mempengaruhi akuntansi konservatif di Hong

Kong, Malaysia, Singapura, dan Thailand, dan hasil

menunjukkan bahwa akuntansi produktif di

negara-negara kurang tepat waktu dan kurang konservatif

selama periode krisis dibandingkan normal periode

ekonomi.

Meskipun, beberapa penelitian telah difokuskan pada

perbedaan konservatisme bersyarat di bawah sistem

yang berbeda hukum, standar pengaturan lingkungan,

dan periode tertentu-event, terbatas literatur

menunjukkan kekhawatiran tentang dampak dari 2007

krisis keuangan pada praktek akuntansi, khususnya di

daerah konservatisme. Dengan demikian, tulisan ini

tidak hanya mengisi kesenjangan memeriksa apakah

konservatisme akuntansi disukai oleh manajer atau

regulator untuk membantu perusahaan-perusahaan

untuk pulih dari krisis keuangan tahun 2007, tetapi juga

memperkaya studi lebih-waktu penelitian pada

2.2.2 Manfaat konservatisme bersyarat

Penelitian sebelumnya telah menunjukkan beberapa

fungsi akuntansi konservatif, seperti mengurangi konflik

agensi, meningkatkan keputusan investasi manajerial

(Holthausen dan Watts 2001; Watts 2003; Ball dan

Shivakumar 2005), meningkatkan efisiensi kontrak utang

(Ahmed et al, 2002;. Zhang 2008) , dan mengurangi

biaya litigasi (Watts 2003). Secara khusus, konservatisme

dikatakan untuk meningkatkan baik pelayanan dan

Keputusan-kegunaan pelaporan keuangan (Watts 2003),

dan ini pengakuan asimetris tepat waktu kerugian

dibandingkan keuntungan telah terbukti untuk

menyampaikan informasi yang berguna (misalnya Basu

1997).

Selain itu, beberapa penjelasan kontrak mahal telah

maju bagi keberadaan dan pengaruh meresap

konservatisme (Watts dan Zimmerman, 1986).

Menghadapi dengan banyak ketidakpastian dari

keuntungan masa depan, manajer sering memiliki

informasi pribadi yang berharga tentang operasi

perusahaan dan nilai aset. Jika kompensasi manajerial

terkait dengan pelaporan laba, manajer akan memiliki

insentif untuk menahan informasi apapun yang akan

merugikan mempengaruhi kompensasi mereka.

Pemegang klaim rasional akan mengurangi kompensasi

manajerial karena efek yang diharapkan dari ancaman

tersebut. Prinsip konservatif dapat berasal upaya

posisi mereka asimetris informasi relatif terhadap

pemegang klaim lain (Smith dan Warner 1979).

Konservatisme demikian dikatakan berperan ex ante

efisien dalam menangani konflik kontrak antara

pihak-pihak penyusunnya berbeda dalam perusahaan.

Selain itu, konservatisme telah berpendapat untuk

memainkan peran penting dalam mengurangi biaya

litigasi (Watts 2003). Skinner (1994) berpendapat bahwa

manajer melepaskan berita buruk sebelum penghasilan

mengumumkan untuk mengurangi paparan investor

litigasi mereka. Ini sejajar dengan argumen bahwa

perusahaan menggunakan konservatisme akuntansi

sebagai respon peningkatan eksposur kewajiban auditor.

Skinner (1994) menemukan bahwa laba negatif yang

besar kejutan yang mendahului dengan pengungkapan

sukarela perusahaan lebih sering daripada laba rilis

lainnya. Manajer juga dapat mengungkapkan kabar

buruk dini untuk mencegah masuk atau persaingan di

Stoughton 1990; Wagenhofer, 1990) atau kualitas sinyal

(Teoh dan Hwang 1991).

2.2.3 Perubahan faktor yang mempengaruhi bawah krisis keuangan tahun 2007

Fitur utama dari krisis keuangan tahun 2007 adalah

bahwa lembaga keuangan sangat terkena instrumen

kredit sub-prime dan terstruktur berisiko, yang

selanjutnya mempengaruhi faktor konservatisme

mempengaruhi. Mengenai faktor regulasi, Keuangan

Dewan Standar Akuntansi (FASB) menegaskan bahwa

kepentingan terbaik dari pengguna dilayani oleh

pelaporan netral. Lebih tepatnya, perusahaan harus

mengungkapkan sifat dan tingkat ketidakpastian

peristiwa dan transaksi dilaporkan kepada pemegang

saham dan lain-lain di sekitarnya. Konsisten dengan

perspektif ini, FASB nikmat akuntansi mark-to-market

dan mengubah fokusnya ke arah akuntansi nilai wajar

pada tahun 2009, mengurangi pengobatan asimetris

buruk dan baik berita dalam laporan keuangan (Goh dan

Li 2011), yang menyiratkan bahwa perubahan dalam

tren peraturan dapat menyebabkan pelaksanaan kurang

dari konservatisme bersyarat. Selain itu, menghadapi

krisis keuangan, perusahaan berada di bawah tekanan

untuk menyampaikan informasi yang lebih positif bagi

investor untuk mengembalikan kepercayaan mereka

(Kodres dan Pritsker 1998; Kaminsky dan Schmukler

1999). Hal ini menyebabkan kekhawatiran bahwa

lebih baik dari biasanya dan keterlambatan pengakuan

berita buruk karena investor pesimis bereaksi lebih

cepat terhadap berita buruk daripada kabar baik. Jadi,

saya berharap untuk menemukan bahwa konservatisme

akuntansi selama periode krisis keuangan lebih rendah

dari kondisi ekonomi normal. Hipotesis pertama

diuraikan sebagai berikut:

H1: Sehubungan dengan pra-krisis periode, ada kurang konservatisme di

laporan keuangan selama periode dalam krisis.

Sementara itu, beberapa faktor yang mempengaruhi

lain juga berubah akibat krisis keuangan 2007. Vyas

(2011) menunjukkan krisis keuangan tahun 2007 telah

memicu gelombang pemegang saham class action

gugatan terhadap lembaga keuangan dan intensif biaya

litigasi setelah 2009. Ia juga menunjukkan bahwa

sejumlah tuntutan hukum pemegang saham yang

diluncurkan terhadap lembaga terpengaruh oleh krisis;

fidusia oleh petugas dan direksi, sehingga membuat

perusahaan-perusahaan ini dan individu menghadapi

dengan biaya langsung litigasi. Kedua, konflik kontrak

utang lebih diucapkan selama krisis keuangan. Misalnya,

bahkan dengan kinerja perusahaan yang buruk, biaya

penyelesaian diterima oleh chief executive officer (CEO)

bisa besar, seperti yang ditunjukkan oleh pembayaran

Merrill Lynch 's dari $ 475.000.000 pada Januari 2009.

Fahlenbrach dan Stulz (2011) menemukan bahwa bank

dengan lebih baik keselarasan antara CEO insentif dan

kepentingan pemegang saham dilakukan lebih buruk,

dan tidak ada bukti menunjukkan

bahwa bank-bank tersebut dilakukan lebih baik, yang

berarti konflik kontrak kompensasi yang parah setelah

periode krisis keuangan tahun 2007.

Seperti yang saya sebutkan sebelumnya, ada

kecenderungan peningkatan konflik kontrak dan risiko

litigasi setelah krisis keuangan tahun 2007, dan

konservatisme bersyarat berguna untuk mengurangi

konflik kontrak dan biaya litigasi, oleh karena itu, adalah

mungkin bahwa konservatisme setelah krisis lebih tinggi

dari normal kondisi. Hipotesis kedua adalah sebagai

berikut:

H2: Sehubungan dengan pra-krisis periode, ada lebih konservatisme di

laporan keuangan pada periode pasca-krisis.

3 Metode Penelitian

Saya menguji dampak dari krisis keuangan pada

konservatisme berdasarkan perusahaan-perusahaan AS,

akibat krisis keuangan terjadi di AS dan pasar saham AS

dipengaruhi cepat dan langsung. Data untuk perusahaan

yang terdaftar di US diperoleh melalui Compustat dan

CRSP basis data selama periode 2005-2011.

Deskripsi sampel disajikan oleh Tabel 1. Awalnya, saya

memperoleh 37.521 perusahaan sampel dan perusahaan

dikecualikan di pasar Kanada (3726) 5. Mengacu pada penelitian yang dilakukan oleh Vichitsarawong et al.

(2010), saya mengecualikan perusahaan bangkrut

2005-2006, dan perusahaan di lembaga keuangan (SIC

6000-6411), perusahaan asuransi dan perusahaan real estate

(SIC 6500-6999), karena perusahaan-perusahaan di

industri ini berada di bawah kesesakan keuangan yang

serius.

Kemudian, sampel dibagi menjadi tiga sub-periode:

sebelum krisis (2005-2006), dalam krisis (2007-2009)

dianggap sebagai kondisi normal, karena krisis

keuangan dimulai pada bulan Agustus 2007, ketika

stabilitas keuangan menggantikan inflasi sebagai kepala

kekhawatiran Federal Reserve

5 Compustat dan CRSP basis data juga data output

Canadian jika memilih data yang di daerah Amerika Utara.

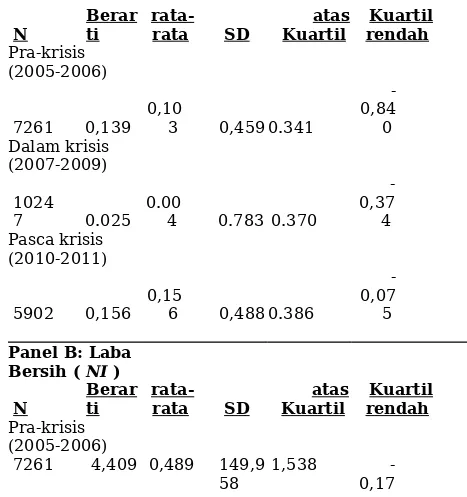

Tabel 1. Contoh Deskripsi

Panel A: Pemilihan sampel

untuk seluruh 3 sub-periode pengamatan Perusahaan sampel diperoleh dari

Compustat dan CRSP 37.521 Kurang: perusahaan di pasar

Kanada (3726)

perusahaan bangkrut selama

tahun 2005 dan 2006 (596) perusahaan di keuangan,

asuransi dan bidang real estate (9412)

Jumlah perusahaan sampel: 23.787 Panel B: perusahaan sampel

Divide menjadi 3 sub-periode: pengamatan Perusahaan sampel dalam pra-krisis

(2005-2006) 7356

Kurang: pengamatan outlier untuk semua variabel di bagian atas dan

tingkat bawah 1% (95) Jumlah perusahaan dalam periode

pra-krisis 7261

Perusahaan sampel di dalam krisis

(2007-2009) 10350

Kurang: pengamatan outlier untuk semua variabel di bagian atas dan

periode 47 Perusahaan sampel pasca-krisis

(2009-2011) 6081

Kurang: pengamatan outlier untuk semua variabel di bagian atas dan

tingkat bawah 1% (179) Jumlah perusahaan dalam periode

pasca-krisis 5902

Perusahaan sampel total untuk 3

sub-periode setelah eliminasi: 23410

(Jickling 2010). Selain itu, National Bureau of Economic

Research, organisasi semi-resmi yang tanggal resesi,

menentukan bahwa resesi ini dimulai pada Desember

2007 (Jones 2009).

Penelitian ini menganggap tahun 2007 sampai 2009

sebagai periode dalam krisis, karena Jickling (2010)

menyatakan bahwa krisis keuangan dimulai pada

Agustus 2007 dan intensif dan pada tahun 2008. Hal ini

dapat dilihat dari bahwa raksasa keuangan seperti

BearStearns, Lehman Brothers , Merrill Lynch-, AIG,

telah hilang atau telah diselamatkan melalui dana

talangan pemerintah yang besar pada akhir September

2008.

Tahun 2010 dianggap sebagai pemula dari periode

pasca-krisis, karena Kongres AS melewati Pemulihan

Amerika dan Reinvestasi UU tahun 2009, dan t ia

Recovery Act telah memainkan peran penting dalam

Kedelapan (2011), Nyata Produk Domestik Bruto (PDB)

mencapai titik rendah pada kuartal kedua 2009 dan

telah berkembang secara bertahap sejak saat itu; kerja

mulai meningkat lagi secara berkelanjutan melalui 2010.

Sehubungan dengan tingkat pertumbuhan PDB riil, GDP

jatuh cepat dari kuartal kedua 2007 hingga kuartal

pertama 2009, tapi kemudian mulai berbalik arah

dengan cepat setelah berlalunya Recovery Bertindak.

Pertumbuhan ini terus berlanjut di 2010 dan mencapai

tingkat pertumbuhan kuartal keempat tercepat sejak

2003. Oleh karena itu, saya menganggap ekonomi AS

sudah mulai pulih sejak tahun 2010 (kantor Eksekutif

presiden dan dewan penasihat ekonomi 2011).

Akhirnya, mengacu pada penelitian tentang

konservatisme bersyarat oleh Basu (1997) dan

Vichitsarawong (2010) yang mengecualikan pengamatan

jatuh di atas atau bawah 1% dari variabel, saya

dan pendapatan saham jatuh di bagian atas dan level 1%

bawah untuk setiap sub-periode sampel.

3.2 Mengukur konservatisme akuntansi

Saya menggunakan (1997) model, yang biasa

diterapkan oleh peneliti untuk mengukur ketepatan

waktu menggabungkan berita buruk di data akuntansi,

Basu untuk menguji perubahan dalam konservatisme

akuntansi selama tiga sub-periode. Vichitsarawong et al.

(2010)

menggunakan model ini (Basu 1997) untuk penelitian

tentang dampak dari krisis keuangan Asia 1997 pada

konservatisme akuntansi, dan Goh dan Li (2011) berlaku

Basu (1997) Model untuk menyelidiki hubungan antara

konservatisme bersyarat dan pengendalian internal.

Ukuran konservatisme bersyarat adalah ketepatan

waktu perusahaan 's pendapatan berita (Basu 1997). The

Basu (1997) regresi kebalikan dari pendapatan tahunan

pada hasil saat ini digunakan untuk menyelidiki

hubungan antara laba ekonomi dan laba akuntansi.

Harga saham mempengaruhi laba karena harga saham

mencerminkan informasi dari sumber selain laba

akuntansi saat ini (Ball dan Brown, 1968; Kothari dan

Sloan, 1992). Negatif (positif) return saham adalah proxy

buruk (baik) berita ekonomi. Laba bersih sebelum pos

luar biasa per saham dikurangi dengan awal harga

saham periode adalah pengukuran produktif. Ketepatan

buruk menyiratkan bahwa pendapatan lebih sensitif

terhadap return negatif daripada hasil yang positif.

The Basu (1997) Model ditampilkan sebagai berikut, di mana NI itu, laba mencerminkan perusahaan 's, adalah

laba bersih sebelum pos luar biasa per saham

perusahaan (i) pada akhir fiskal akhir tahun (t) dikurangi dengan awal periode share harga; R adalah perusahaan (i)

holding period return sepanjang perusahaan 's tahun fiskal (t), termasuk dividen; DR itu variabel dummy, menyamai satu jika R adalah negatif, dan nol sebaliknya.

Koefisien return saham (α 2) mengukur sensitivitas

dari laba akuntansi untuk pengembalian saham positif

(proxy untuk keuntungan ekonomi). Koefisien α 3

langkah sensitivitas laba akuntansi untuk berita buruk

yang diukur dengan return saham negatif. Total

sensitivitas laba akuntansi untuk pengembalian saham

negatif diukur dengan α 2 + Α 3. Rasio α 2 + A 3 untuk koefisien α 2 langkah sensitivitas laba untuk

pengembalian negatif dibandingkan dengan hasil positif.

2 R itu + α 3 R itu * DR itu

Untuk menguji hipotesis 1, saya mengembangkan

model (2) untuk menjalankan regresi pada sampel

dikumpulkan dari periode pra-krisis dan dalam krisis

periode, bersama-sama dengan variabel dummy dalam

krisis. Regresi sampel dikumpulkan memungkinkan saya

untuk memeriksa perbedaan dalam konservatisme

bersyarat antara atas dua sub-periode. Seperti

ditunjukkan dalam model

(2) di bawah, ketepatan waktu pendapatan disimpulkan

dari respon laba akuntansi terhadap perubahan nilai

pasar. Pengakuan asimetris kerugian ekonomi relatif

terhadap keuntungan ditangkap oleh koefisien positif

dari DR * R .

NI itu = α 0 + a 1 DR itu + α 2 R itu + α 3 R itu * DR

itu + Dalam * ( α 4 + α 5 DR itu

+ Α 6 R itu + α 7 R itu * DR itu + ε (2) Mirip dengan model (1), NI itu , mencerminkan

perusahaan laba 's, adalah laba bersih sebelum pos luar biasa per saham perusahaan ( i ) pada akhir fiskal akhir tahun (t) dikurangi dengan awal harga saham periode;

R itu adalah perusahaan ( i ) holding period return sepanjang perusahaan 's tahun fiskal ( t ), termasuk dividen; DR itu adalah variabel dummy, menyamai satu jika R itu negatif, dan nol sebaliknya; dan dalam adalah variabel dummy, menyamai satu jika perusahaan

sampel melaporkan pendapatan pada periode dalam krisis, dan nol sebaliknya.

Dalam model (2), return saham adalah variabel

dependen. Mengacu Basu (1997) model, koefisien

pengembalian saham ( α 2 ) mengukur sensitivitas dari

laba akuntansi untuk pengembalian saham positif

(proxy untuk keuntungan ekonomi). Koefisien α 3

langkah sensitivitas laba akuntansi terhadap berita

buruk. Koefisien Dalam * α 6 langkah perbedaan dalam

mengakui kabar baik sebagai keuntungan antara

pra-krisis dan periode dalam pra-krisis. Koefisien Dalam * α 7

langkah perbedaan dalam konservatisme akuntansi

antara pra-krisis dan dalam krisis periode. Jika dalam *

α 7 adalah negatif signifikan, ada kurang konservatisme

yang digunakan di dalam krisis periode dibandingkan

dengan periode pra-krisis, mendukung H1.

Untuk menguji hipotesis 2, saya mengembangkan

model (3) untuk menjalankan regresi pada sampel

dikumpulkan dari pra-krisis dan periode pasca-krisis,

bersama-sama dengan Pos variabel dummy. Regresi

sampel dikumpulkan memungkinkan saya untuk

periode pra-krisis dan periode pasca-krisis. Model (3)

ditampilkan sebagai berikut:

NI itu = ß 0 + β 1 DR itu + β 2 R itu + β

3 R itu * DR itu + Pasang * ( β 4 + β 5

DR itu

+ ß 6 R itu + β 7 R itu * DR itu ) + ε (3)

Di mana semua variabel sebagaimana ditentukan di

atas, dan Pos adalah variabel dummy, menyamai satu

jika perusahaan sampel melaporkan pendapatan di

periode pasca-krisis, dan nol sebaliknya. Serupa

model (1), koefisien pengembalian saham ( β 2 )

mengukur sensitivitas dari laba akuntansi untuk

pengembalian saham positif (proxy untuk keuntungan

ekonomi); koefisien β 3 langkah sensitivitas tambahan

dari laba akuntansi untuk penggabungan pengembalian

saham negatif (proxy untuk kerugian ekonomi). Koefisien

Pos * β 6 langkah sensitivitas yang berbeda dari laba

akuntansi untuk pengembalian saham positif antara

pra-krisis dan periode pasca-pra-krisis. Koefisien Pos * β 7

langkah-langkah penggunaan yang berbeda dari

konservatisme bersyarat antara periode pra-krisis dan

periode pasca-krisis. Jika Pos * β 7 adalah positif

signifikan, hipotesis 2 akan didukung, yang berarti

bahwa relatif periode pra-krisis, ada lebih konservatisme

dalam laporan keuangan pada periode pasca-krisis .

4 Hasil empiris

Pengamatan sampel dibagi menjadi 3 periode: periode

pra-krisis (2005-2006), dalam krisis periode (2007-2009), dan periode pasca-krisis (2010-2011). Tabel 2

menyajikan statistik deskriptif variabel yang digunakan

dalam regresi. Pengembalian saham ( R itu ) memiliki median (mean) nilai 0,103 (0,139), 0,004 (0,025), dan

0,156 (0,156) untuk pra-krisis,, periode pasca-krisis

dalam krisis masing-masing. Nilai rata-rata return saham

untuk periode pra-krisis (0,139) adalah sekitar lima kali lebih besar dari dalam krisis periode (0,025) dan lebih

kecil dari periode pasca-krisis oleh 0.017. Oleh karena itu, dapat dilihat bahwa return saham menurun selama

krisis tetapi meningkat pada periode pasca-krisis, yang menunjukkan bahwa pilihan saya tiga periode waktu

yang valid.

Laba bersih ( NI itu ), dihitung dengan laba bersih sebelum pos luar biasa membagi jumlah saham yang

beredar, memiliki nilai rata-rata 0,489, 0,279 dan 0,629, serta tren penurunan nilai rata-rata dari 4,409,

periode masing-masing. Perlu dicatat bahwa standar

deviasi

3

Catatan: NI adalah laba bersih sebelum pos luar biasa per saham dikurangi dengan harga saham pada awal tahun fiskal, dan R adalah pengembalian saham selama tahun fiskal, yang keduanya berlaku untuk meja lainnya.

dari laba bersih secara signifikan lebih rendah dalam

periode pasca krisis (5,755), dibandingkan dengan dua

periode lainnya (149,958 pada periode pra-krisis,

146,665 pada periode dalam krisis), menyiratkan

fluktuasi yang signifikan dari laba akuntansi dalam

pra-krisis dan dalam pra-krisis periode.

Secara umum, baik nilai-nilai return saham dan laba

akuntansi menunjukkan tren menurun 2005-2009 (dari

periode pra-krisis periode dalam krisis), tetapi tren

yang berkembang setelah tahun 2010 (di masa pasca

krisis).

4.2 Hasil Regresi

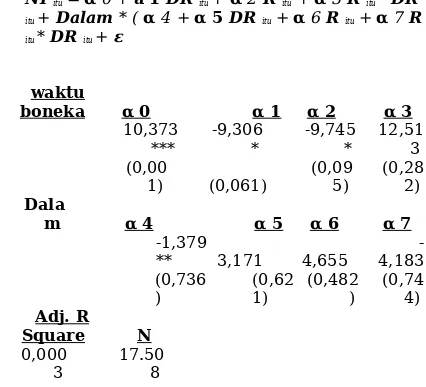

Tabel 3 menjelaskan hasil model (2) regresi untuk

menguji hipotesis 1: relatif periode pra-krisis, ada

kurang konservatisme dalam laporan keuangan selama

periode dalam krisis. DR * R mengukur pengakuan

keuntungan, dalam adalah variabel dummy, dan jika

dalam * α 7 adalah negatif signifikan, hipotesis 1 akan

didukung.

Koefisien α 2, ( -9,745, dengan p-nilai 0,095) yang

mengukur sensitivitas laba akuntansi untuk Kabar

baiknya adalah negatif dan sedikit signifikan, yang

menyiratkan bahwa perusahaan sampel dikumpulkan

cenderung menunda pengakuan kabar baik sebagai

keuntungan dari tahun 2005 ke 2007 6 . dalam * α 6

(4,655, dengan p-nilai 0,482), yang mencerminkan

respon yang berbeda dari laba akuntansi untuk

keuntungan ekonomi antara periode pra-krisis dan

dalam krisis periode. Sejak Dalam * α 6 adalah positif

tetapi tidak signifikan, sehingga tidak ada bukti yang

cukup bisa menunjukkan respon yang berbeda dari

laba akuntansi berita baik antara pra-krisis dan dalam

krisis periode.

Koefisien α 3 (12,513, dengan p-nilai 0,282) yang

akuntansi untuk pengembalian saham negatif adalah

tidak signifikan positif, menunjukkan bahwa tidak ada

bukti yang cukup menunjukkan akuntansi konservatif

didorong oleh perusahaan-perusahaan di kedua dua

periode. Selain itu, koefisien Dalam * α 7 (-4,183,

dengan p-nilai 0,744) adalah tidak signifikan negatif,

sehingga tidak ada bukti yang cukup bisa membuktikan

bahwa perusahaan sampel dalam pra-krisis periode

penggunaan akuntansi yang lebih konservatif dalam

pelaporan keuangan daripada dalam krisis periode,

menolak hipotesis 1.

6 Koefisien α 2 langkah sensitivitas laba akuntansi untuk kabar baik, jika α 2 adalah positif yang signifikan,

perusahaan menunjukkan cara yang lebih tepat waktu untuk mengenali kabar baik sebagai keuntungan dari mengakui berita buruk sebagai kerugian.

Tabel 3. Pooled pengembalian cross-sectional dan regresi laba bersih: periode pra-krisis (2005-2006) dan periode di-krisis (2007-2009)

Definisi variabel: NI adalah laba bersih sebelum pos luar biasa per saham dikurangi dengan harga saham pada awal tahun fiskal; R adalah pengembalian saham selama tahun fiskal;

DR adalah variabel dummy, menyamai 1 jika return saham negatif, dan 0 sebaliknya; Dalam i sa variabel dummy, menyamai 1 jika perusahaan sampel melaporkan pendapatan di dalam krisis periode, dan 0 sebaliknya.

Koefisien pada Dalam baris adalah koefisien pada

produk dari variabel dummy dalam dan variabel α 4 , a 5, a 6 dan a 7. Koefisien ini mengukur perbedaan

koefisien antara sebelum krisis dan dalam krisis periode .

Secara umum, hipotesis 1 yang relatif terhadap

perusahaan-perusahaan di masa dalam krisis,

perusahaan dalam periode pra-krisis menggunakan

lebih konservatisme dalam pelaporan keuangan ditolak,

menunjukkan bahwa pendapatan perusahaan yang

beroperasi di dalam krisis periode tidak mencerminkan

berita buruk lebih cepat dari kabar baik dengan cara

yang lebih tepat waktu dibandingkan dengan periode

pra-krisis.

Tabel 4 menyajikan hasil dikumpulkan regresi

cross-sectional untuk menguji hipotesis 2: relatif pra-krisis

periode, ada lebih banyak menggunakan konservatisme

dalam pelaporan keuangan pada periode pasca-krisis.

Dalam regresi ini, DR * R mengukur pengakuan

asimetris dari kerugian ekonomi relatif terhadap

keuntungan, Pos adalah variabel dummy, dan jika Pos

* β 7 adalah positif signifikan, hipotesis 2 akan

Koefisien β 2, ( -9,745, dengan p-nilai 0,027),

mengukur sensitivitas dari laba akuntansi berita baik,

adalah negatif signifikan, yang menyiratkan bahwa

perusahaan sampel cenderung menunda pengakuan

kabar baik sebagai keuntungan dalam pra-krisis dan

pasca krisis periode. 7 Pasang * β 6 mencerminkan

respon yang berbeda dari laba akuntansi untuk

keuntungan ekonomi antara periode pra-krisis dan

periode pasca-krisis. Dalam regresi ini,

Posting * β 6 (8,786, dengan p-nilai 0,132) adalah

positif tetapi tidak signifikan, sehingga tidak ada cukup

bukti yang bisa menunjukkan respon yang berbeda dari

laba akuntansi berita baik antara pra-krisis dan periode

pasca-krisis.

Koefisien β 3 (12,513, dengan p-nilai 0,153) yang

mencerminkan sensitivitas tambahan dari laba

akuntansi untuk pengembalian saham negatif adalah

tidak signifikan positif. Oleh karena itu, tidak ada bukti

didorong oleh perusahaan-perusahaan dalam periode

pra-krisis. Selain itu, koefisien Pos * β 7 (-8,547,

dengan p-nilai 0,496) adalah negatif dan tidak

signifikan, sehingga tidak ada bukti bisa membuktikan

bahwa perusahaan sampel pasca-krisis periode

penggunaan akuntansi yang lebih konservatif dalam

pelaporan keuangan daripada sebelum krisis periode.

Secara umum, hipotesis 2 yang relatif terhadap

perusahaan-perusahaan di periode pra-krisis,

perusahaan pada periode pasca krisis menggunakan

lebih konservatisme dalam pelaporan keuangan ditolak,

menyiratkan bahwa dibandingkan dengan

perusahaan-perusahaan di periode pra-krisis, perusahaan-perusahaan pada

periode pasca krisis tidak menampilkan lebih banyak

insentif untuk mengenali berita buruk sebagai kerugian

lebih tepat waktu dari kabar baik sebagai keuntungan.

7 Koefisien β 2 langkah sensitivitas laba akuntansi untuk kabar baik, jika α 2 adalah positif yang signifikan,

untuk mengenali kabar baik sebagai keuntungan dari mengakui berita buruk sebagai kerugian.

Tabel 4.

Pooled

pengemb

alian

cross-sectional

dan

regresi

laba

bersih:

pra-krisis

(2005-2006)

dan

(2010-Catatan: signifikansi statistik ditunjukkan oleh ***, **, * untuk 1%, 5%, dan level 10%, masing-masing.

awal tahun fiskal; R adalah pengembalian saham selama tahun fiskal;

DR adalah variabel dummy, menyamai 1 jika return saham negatif, dan 0 sebaliknya; Pasang i sa variabel dummy, menyamai 1 jika perusahaan sampel melaporkan pendapatan di pasca krisis periode, dan 0 sebaliknya.

Koefisien pada Pos baris adalah koefisien pada produk dari variabel dummy ( Post) dan variabel β 4, ß 5, ß 6

dan ß 7. Koefisien ini mengukur perbedaan koefisien

antara sebelum krisis dan pasca periode krisis.

5 Diskusi

Karena koefisien Dalam * α 7 (-4,183, dengan p-nilai

0,744) adalah negatif tetapi tidak signifikan, hipotesis 1

yang relatif periode pra-krisis (2005-2006), ada kurang

konservatisme dalam laporan keuangan selama dalam

krisis periode (2007-2009) ditolak.

Kontradiksi hipotesis 1 menunjukkan bahwa

perusahaan sampel tidak menunjukkan insentif besar

untuk melaporkan informasi keuangan yang kurang

konservatif untuk menjaga investor percaya diri '. Alasan

yang mungkin adalah perusahaan yang paling mendesak

untuk mengungkapkan pelaporan keuangan yang positif

mungkin keuangan, asuransi dan real estate lembaga,

yang dikeluarkan dari sampel kertas dengan

Vichitsarawong et al. (2010). Menurut penelitian oleh

Jones (2009), krisis keuangan yang dimulai pada musim

panas 2007 dan intensif pada bulan September 2008

seperti Lehman Brothers, Fannie Mae, dan Citigroup,

telah hilang atau telah diselamatkan oleh pemerintah;

dan Goldman-Sachs dan Morgan Stanley-dikonversi ke

perusahaan induk bank pada akhir September. Menurut

pendapat saya, meskipun krisis keuangan tahun 2007

menyebar dari Wall Street ke Main Street, lembaga

keuangan memiliki insentif yang lebih besar daripada

perusahaan lain untuk memberikan informasi positif

untuk menghindari kebangkrutan. Dengan demikian,

penghapusan pengamatan lembaga keuangan dalam

makalah ini dapat menyebabkan penolakan hipotesis 1:

periode relatif pra-krisis (2005-2006), ada kurang

konservatisme dalam laporan keuangan selama periode

dalam krisis (2007-2009) .

Bertentangan dengan harapan saya, hipotesis 2 yang

relatif terhadap perusahaan-perusahaan dalam periode

pra-krisis, perusahaan dalam periode pasca-krisis

keuangan ditolak, karena koefisien tidak signifikan

negatif Pos * β 7 (-8,547, dengan p -nilai dari 0,496).

Alasan yang mungkin adalah sebagai berikut: pertama,

saya menggunakan tahun 2010 sebagai awal dari

periode pasca-krisis dan mempertimbangkan pasar AS

sudah mulai pulih dari krisis keuangan tahun 2010.

Namun, hasil menemukan bahwa tidak ada tingkat yang

lebih tinggi dari konservatisme diamati pada periode

pasca-krisis dibandingkan dengan periode pra-krisis,

menyiratkan perusahaan masih di bawah tekanan untuk

menyampaikan informasi positif berjuang dari resesi ini.

Dengan demikian, pembagian periode tidak benar

menyebabkan kegagalan dalam mendukung hipotesis 2.

Kedua, meskipun biaya litigasi meningkat setelah 2007

keuangan

krisis, faktor yang mempengaruhi lain, regulasi

akuntansi, mungkin juga memberi efek pada penentuan

penggunaan konservatisme akuntansi. Menyusul krisis

keuangan 2007, pemerintah dan pihak berwenang AS

memperkuat regulasi kualitas informasi keuangan. US

Dewan Standar Akuntansi Keuangan (FASB)

menegaskan bahwa kepentingan terbaik dari pengguna

terputus oleh pelaporan netral disertai dengan

pengungkapan yang tepat dari sifat dan tingkat

ketidakpastian peristiwa dan transaksi dilaporkan

kepada pemegang saham dan orang lain di sekitarnya

(lihat PSAK No. 2, FASB 2000, para . 96, 97).

Konservatisme berhubungan negatif dengan kualitas

kredibilitas dan netralitas pelaporan keuangan dan tidak

karena itu, perusahaan tidak menunjukkan tren untuk

menggunakan lebih konservatisme dalam periode

pasca-krisis dibandingkan pada periode pra-pasca-krisis.

Ketiga, akibat krisis keuangan tahun 2007

menyebabkan kebangkrutan parah lembaga keuangan

dan perusahaan real estate AS setelah tahun 2007, saya

mengecualikan perusahaan-perusahaan ini dari

pengamatan sampel saya. Ada kemungkinan bahwa

risiko litigasi dan konflik kontrak yang lebih parah di

industri ini daripada di industri lain, oleh karena itu

perusahaan di bidang lain tidak memenuhi kebutuhan

yang tinggi untuk menggunakan konservatisme untuk

mengurangi litigasi dan kontraktor biaya.

6. Kesimpulan

Penelitian ini menguji dampak dari 2.007 krisis

keuangan pada akuntansi konservatisme, dan

akuntansi dalam periode pra-krisis (2005-2006), dalam

krisis periode (2007-2009) dan periode pasca-krisis

(2010-2011 ). Saya berharap untuk menemukan bahwa,

relatif periode pra-krisis, ada tingkat yang lebih rendah

dari konservatisme akuntansi pada periode dalam krisis

(hipotesis 1) dan tingkat yang lebih tinggi dari

konservatisme akuntansi pada periode pasca krisis

(hipotesis 2). Namun, kedua hipotesis 1 dan hipotesis 2

ditolak.

Sehubungan dengan hipotesis 1 relatif yang untuk pra-krisis periode, ada kurang

konservatisme dalam laporan keuangan selama periode

dalam krisis, bukti yang terbatas dapat mendukung

harapan ini. Saya menganggap alasan penolakan

tersebut tidak benar tidak termasuk perusahaan sampel

di daerah keuangan sebagai penelitian yang dilakukan

oleh Vichitsarawong et al. (2010). Perusahaan yang

paling mendesak untuk mengungkapkan pelaporan

keuangan yang positif dan menggunakan akuntansi

kurang konservatif menyusul krisis keuangan tahun

2007 harus keuangan, asuransi dan real estate lembaga,

sementara perusahaan di industri lain tidak

menunjukkan insentif besar untuk menggunakan

akuntansi kurang konservatif dalam periode dalam krisis

dibandingkan periode pra-krisis.

Mengacu pada hipotesis 2, saya gagal untuk

menemukan bukti-bukti yang cukup untuk mendukung

relatif yang untuk pra-krisis periode, ada lebih

konservatisme dalam laporan keuangan selama periode

masih di bawah tekanan besar untuk melaporkan

informasi positif setelah 2010, dan biaya litigasi tidak

pendorong utama untuk menentukan penggunaan

Referensi:

Ahmed, AS, BK Billings, RM Morton, dan M. Stanford-Harris

(2002). "Peran konservatisme akuntansi dalam mitigasi

konflik pemegang obligasi-pemegang saham atas

kebijakan dividen dan dalam mengurangi biaya utang ".

Akuntansi Review, 77 (4) , 867 -890.

Ball, R. dan P. Brown (1968). "Evaluasi empiris nomor laba

akuntansi ". Jurnal Akuntansi Penelitian, 6, 159 - 178.

Ball, R., SP Kothari dan A. Robin (2000). "Pengaruh faktor

kelembagaan internasional tentang sifat dari laba

akuntansi ". Jurnal Akuntansi dan Ekonomi, 29, 1 - 51.

Ball, R., A. Robin dan J. Wu, (2003). "Insentif Versus Standar:

Sifat Pendapatan Akuntansi di Negara Asia Empat East ".

Jurnal Akuntansi dan Ekonomi , 36, 235 - 270.

Bola. R dan dan L. Shivakumar (2005). "Kualitas Laba di UK

perusahaan swasta: Perbandingan hilangnya pengakuan

39 (1), 83 -128.

Barth, M. (2008). "Pelaporan keuangan global: Implikasi

untuk US Akademisi ". The Accounting , 83 (5), 1159 -

1179.

Basu, S. (1997). "Prinsip konservatisme dan ketepatan waktu

asimetris laba ". Jurnal Akuntansi dan Ekonomi, 24 (1), 3

-37.

Beaver, WH, dan SG Ryan (2005). "Conditional dan

konservatisme tanpa syarat: Konsep dan modeling ".

Ulasan Studi Akuntansi, 10 (2 -3), 269 -309.

Beng Wee Goh dan Dan Li (2011). "Kontrol internal dan konservatisme bersyarat ".

Akuntansi Review, 86 (3), 975-1005.

Charles I. Jones (2010). "Global Financial Crisis 2007 -20 ??

". Sebuah Tambahan Makroekonomi, WW Norton, 2008 .

Daan M. Hofman dan Ronald Huisman (2012). "Apakah krisis

memimpin keuangan untuk perubahan preferensi

investor ekuitas swasta tentang kebijakan energi dan

Darrough, MN dan Stoughton, NM (1990). "Kebijakan Keuangan dalam sebuah game entri ".

Jurnal Akuntansi dan Ekonomi, 12, 219-243.

Dushyantkumar Vyas (2011). "Ketepatan waktu akuntansi

write-downs oleh lembaga keuangan AS selama krisis

keuangan tahun 2007 -2008 ". Jurnal Penelitian

Akuntansi , 49 (3), 823-860.

Kantor eksekutif presiden, dewan penasihat ekonomi (2011).

"Dampak ekonomi dari Amerika Pemulihan dan

Reinvestasi Act of 2009. " Kedelapan Quarterly Report ,

9 Desember.

Dewan Standar Akuntansi Keuangan (FASB) (2000).

"Menggunakan Arus Kas Informasi dan Present Value di

Pengukuran Akuntansi ". Pernyataan Konsep Akuntansi

Keuangan , No. 7. Norwalk, CT: FASB.

Friedman, George dan Peter Zeihan (2008). "Amerika Serikat,

Eropa dan Bretton Woods II. " Laporan geopolitik

Garcia Lara, JM, B. Garcia Osma dan A. Mora (2005).

"Pengaruh Manajemen Laba pada Asymmetric Ketepatan

waktu Laba ". Jurnal Bisnis Keuangan dan Akuntansi, 32,

691-726.

Holthausen, RW, dan RL Watts (2001). "Relevansi sastra

nilai-relevansi akuntansi keuangan standar-pengaturan ".

Jurnal Akuntansi dan Ekonomi, 31 (1 -3), 3 -75.

H¨Ordahl. P. dan M. Raja (2008). "Perkembangan di pasar

repo selama gejolak keuangan ". Bank for International

Settlements Quarterly Review Desember 37 -53.

International Accounting Standards Board (IASB) (2001).

"Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan ". London, UK: IASB.

Kaminsky, GL dan SL Schmukler (1999). "Apa yang memicu

kegelisahan pasar? Sebuah kronik krisis Asia ". Bank

Kodres, L. dan M. Pritsker, (1998). "Sebuah model ekspektasi

rasional penularan keuangan ". Dewan Gubernur Federal

Reserve System. Mimeo . Oktober.

Kothari, SP dan R. Sloan (1992). "Informasi harga tentang

laba masa depan: Implikasi untuk koefisien respon laba

". Jurnal Akuntansi dan

Ekonomi, 15, 143 -172.

Lastra, Rosa M, Wood, dan Geoffrey (2010). "Krisis 2007

-09: Nature, menyebabkan, dan reaksi ". Peer review

Journal , 13 (3), 531-550.

Mark Jickling (2010). "Penyebab dari krisis keuangan ".

Congressional Research Service, No. R40173.

Skinner, DJ (1994). "Mengapa perusahaan secara sukarela

mengungkapkan berita buruk ". Jurnal Akuntansi

Penelitian, 32, 38-60.

Smith, CW, dan J. Warner (1979). "Pada kontrak keuangan:

Analisis perjanjian ikatan ". Jurnal Ekonomi Keuangan

7 (Juni), 117-161.

Teoh, SH, dan Hwang, CY (1991). " Menyingkap dan

merugikan pilihan sebagai sinyal nilai perusahaan ".

Ulasan Studi Keuangan, 4 , 283-313.

Thanyaluk Vichitsarawong, Li Li Eng dan Gary K. Meek

dari (2010). "Dampak krisis keuangan Asia pada

konservatisme dan ketepatan waktu pendapatan: Bukti

Jurnal Internasional Manajemen Keuangan dan

Akuntansi , 21 (1), 32-61.

. Tobias F. Rotheli (2010) "Penyebab dari krisis keuangan:

persepsi risiko, kesalahan kebijakan, dan bank dibatasi

rasionalitas ". The Journal of Sosial Ekonomi, 39,

119-126.

Wagenhofer, A. (1990). "Pengungkapan sukarela dengan

lawan strategis ". Jurnal Akuntansi dan Ekonomi, 12,

341-363.

Watt, R. L (2003). "Konservatisme dalam akuntansi bagian

1: Penjelasan dan implikasi ". Akuntansi Horizons 17

(3) , 207 -221.

Watt, R. dan J. Zimmerman (1986). Positif Teori Akuntansi

(Upper Saddle River), NJ: Prentice Hall.

Willem H. Buiter (2007). "Pelajaran dari krisis keuangan

tahun 2007. " Pusat Ekonomi Kebijakan Penelitian

Diskusi Paper . Tidak DP6596.

Zhang, J (2008). "Manfaat kontrak konservatisme akuntansi

untuk pemberi pinjaman dan peminjam ". Jurnal