dilaksanakan dalam kerangka hubungan keuangan antara pemerintah pusat dan

pemerintah daerah.

Kedua peraturan perundang-undangan di atas secara tegas menjelaskan pelaksanaan

kebijakan pinjaman daerah dan hibah daerah merupakan bagian yang tidak dapat

dipisahkan dari penyelenggaraan asas desentralisasi dan otonomi daerah. Pemberian

pinjaman dan/atau hibah oleh pemerintah pusat kepada pemerintah daerah atau

sebaliknya merupakan wujud pelaksanaan hubungan keuangan antara pemerintah

pusat dan pemerintah daerah yang merupakan suatu sistem pendanaan pemerintahan

dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara

pemerintah pusat dan pemerintah daerah serta pemerataan antardaerah secara

proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi,

kondisi, dan kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan

serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan

pengawasan keuangannya.

Selain itu, untuk melaksanakan amanat undang-undang Dasar 1945 pada Pasal 18

dalam kaitannya dengan pelaksanaan asas otonomi daerah dan penyediaan pelayanan

umum, serta dalam rangka mengoptimalkan pengelolaan pembangunan, pemerintah

daerah juga dapat melakukan investasi jangka pendek dan jangka panjang. Investasi

yang dilakukan harus menghasilkan manfaat ekonomis seperti bunga, dividen, royalti,

manfaat sosial dan/atau manfaat lainnya sehingga dapat meningkatkan kemampuan

pemerintah dalam rangka pelayanan kepada masyarakat. Terkait dengan hal tersebut,

undang-undang Nomor 17 Tahun 2003 pada Pasal 24 mengatur bahwa hubungan

keuangan antara pemerintah pusat, pemerintah daerah dan perusahaan daerah,

dimana pemerintah (pusat dan daerah) dapat melakukan pemberian pinjaman, hibah,

dan/atau penyertaan modal kepada perusahaan daerah. untuk lingkup pemerintah

daerah, dananya dapat bersumber dari dana APBD murni, pendapatan hibah dan/atau

Pemerintah pusat melalui berbagai peraturan perundang-undangan antara lain

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah,

Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan uang Negara/

Daerah, dan Peraturan Pemerintah Nomor 1 Tahun 2008 tentang Investasi Pemerintah

juga telah mengatur dan mendorong pemerintah daerah untuk dapat melakukan

kegiatan investasi daerah, seperti penyertaan modal perusahaan daerah, kerja sama

dengan pihak swasta, dan pembelian surat berharga dalam rangka meningkatkan

pelayanan kepada masyarakat dan mengembangkan perekonomian daerah.

4.2. PiNjAmAN dAERAH

Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah menerima

sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga

daerah tersebut dibebani kewajiban untuk membayar kembali. Pinjaman daerah

merupakan salah satu instrumen pembiayaan pembangunan daerah dalam rangka

memberikan pelayanan publik. Pinjaman daerah terjadi karena APBD mengalami

defisit. Dalam teori pengelolaan keuangan, defisit dapat direncanakan dalam rangka investasi untuk dapat mengambil manfaat dengan melakukan pinjaman dengan

prinsip memanfaatkan uang “sekarang”, yang memiliki nilai yang lebih tinggi jika

dibandingkan dengan uang “masa datang”.

Dengan prinsip tersebut di atas, maka pemerintah daerah seharusnya memiliki visi

yang jauh ke depan untuk dapat mengelola potensi yang ada agar dapat dimanfaatkan

seoptimal mungkin untuk dapat melayani masyarakat dengan baik. Namun, mengingat

pinjaman daerah mempunyai konsekuensi berupa pengembalian pinjaman yang

akan terjadi pada masa yang akan datang dan adanya risiko pinjaman berupa risiko

kesinambungan fiskal, risiko perubahan tingkat suku bunga, risiko pembiayaan kembali, risiko operasional, dan risiko perubahan nilai tukar, maka pengelolaan

pinjaman daerah harus dilakukan dengan mengedepankan prinsip kehati-hatian

Bab ini menjelaskan ketentuan perundang-undangan yang terkait dengan pinjaman

daerah, sebagaimana diatur dalam undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah,

Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah, Peraturan

Menteri Keuangan Nomor 53/PMK.010/2006 tentang Tatacara Pemberian Pinjaman

Daerah dari Pemerintah yang Dananya bersumber dari Pinjaman luar Negeri,

Peraturan Menteri Keuangan Nomor 147/PMK.07/2006 tentang Tatacara Penerbitan,

Pertanggungjawaban, dan Publikasi Informasi obligasi Daerah, Peraturan Menteri

Keuangan Nomor 138/PMK.07/2009 tentang Batas Maksimal Kumulatif Defisit Anggaran Pendapatan dan Belanja Daerah, Batas Maksimal Defisit Anggaran Pendapatan Belanja Daerah masing-masing Daerah, dan Batas Maksimal Kumulatif

Pinjaman Daerah Tahun Anggaran 2010, dan Peraturan Menteri Keuangan Nomor

129/PMK.07/2008 tentang Tata Cara Pelaksanaan Sanksi Pemotongan Dana Alokasi

umum dan/atau Dana Bagi Hasil Dalam Kaitannya Dengan Pinjaman Daerah Dari

Pemerintah Pusat.

4.2.1. PERENCANAAN PiNjAmAN dAERAH

Pemerintah daerah melakukan pinjaman daerah jangka menengah dan panjang

sebagai alternatif pembiayaan untuk menutup defisit APBD yang bersangkutan. Dalam hal pemerintah daerah merencanakan untuk melakukan pinjaman jangka menengah

dan panjang, maka tahapan yang dilakukan dalam proses perencanaan adalah sebagai

berikut:

1) Pemerintah daerah menetapkan jumlah defisit APBD sepanjang memenuhi persyaratan batas maksimal defisit APBD masing-masing daerah setiap tahunnya yang ditetapkan oleh Menteri Keuangan setiap bulan Agustus untuk tahun anggaran

masing-masing Daerah, dan Batas Maksimal Kumulatif Pinjaman Daerah Tahun Anggaran

2009, diatur sebagai berikut:

a. Batas maksimal jumlah kumulatif defisit APBN dan APBD untuk Tahun Anggaran 2009 ditetapkan sebesar 2,25% (dua koma dua puluh lima persen)

dari proyeksi PDB yang digunakan dalam penyusunan APBN Tahun Anggaran

2009;

b. Batas maksimal jumlah kumulatif Defisit APBD untuk Tahun Anggaran 2009 ditetapkan sebesar 0,35% (nol koma tiga puluh lima persen) dari proyeksi

PDB yang digunakan dalam penyusunan APBN Tahun Anggaran 2009;

c. Batas maksimal Defisit APBD masing-masing daerah ditetapkan sebesar 3,5% (tiga koma lima persen) dari perkiraan Pendapatan Daerah Tahun Anggaran

2009;

d. Batas maksimal Defisit APBD masing-masing daerah sebagaimana dimaksud pada butir c adalah defisit yang dibiayai dari pinjaman;

e. Defisit APBD suatu daerah dapat melebihi batas maksimal sebagaimana dimaksud pada butir c, setelah mendapatkan persetujuan Menteri Keuangan

dengan pertimbangan Menteri Dalam Negeri;

f. Persetujuan Menteri Keuangan dimaksud pada butir e, didasarkan pada

ketentuan sebagai berikut :

Batas maksimal kumulatif defisit APBD sebagaimana dimaksud dalam butir b tidak terlampaui; dan

Pinjaman yang dipergunakan untuk membiayai defisit APBD dilaksanakan sesuai dengan persyaratan peraturan perundang-undangan mengenai

pinjaman daerah.

g. Batas maksimal kumulatif pinjaman daerah sampai dengan Tahun Anggaran

2009 ditetapkan sebesar 0,35% (nol koma tiga puluh lima persen) dari

proyeksi PDB tahun 2009 yang digunakan dalam penyusunan APBN Tahun

Anggaran 2009; –

h. Besaran jumlah pinjaman masing-masing daerah disesuaikan dengan

kemampuan keuangan daerah dan setelah memenuhi persyaratan pinjaman

daerah;

2) Penentuan jenis pembiayaan untuk menutup defisit APBD. Berdasarkan peraturan perundang-undangan, defisit APBD dapat ditutup dengan sumber-sumber pembiayaan sebagai berikut:

a. Sisa lebih Perhitungan Anggaran (SilPA) daerah tahun anggaran sebelumnya,

mencakup sisa dana untuk mendanai kegiatan lanjutan, uang pihak ketiga

yang belum diselesaikan, dan pelampauan target pendapatan daerah;

b. Pencairan dana cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan, dapat berupa hasil

penjualan aset milik pemerintah daerah yang dikerjasamakan dengan pihak

ketiga, atau hasil divestasi penyertaan modal pemerintah daerah;

d. Penerimaan pinjaman, termasuk penerbitan obligasi daerah yang akan

direalisasikan pada tahun anggaran yang bersangkutan; dan/atau

e. Penerimaan kembali pemberian pinjaman.

3) Dalam hal pemerintah daerah memutuskan untuk melakukan pinjaman daerah untuk menutup Defisit APBD, maka hal selanjutnya yang harus dilakukan adalah meneliti pemenuhan persyaratan untuk dapat melakukan pinjaman daerah, yang

akan dijelaskan lebih rinci pada bagian tentang persyaratan pinjaman daerah dalam

Bab ini.

4) langkah selanjutnya dari perencanaan pinjaman daerah adalah penentuan jenis

dan sumber pinjaman daerah yang akan dilakukan, yang akan dijelaskan lebih

terinci pada bagian tentang sumber dan jenis pinjaman daerah dalam Bab ini.

Secara umum proses perencanaan pembiayaan daerah dilakukan sesuai bagan alur

gambar 4.1

Proses Perencanaan Pinjaman Daerah

4.2.2. sUmbER PiNjAmAN

Alternatif sumber-sumber pinjaman yang dapat dipilih oleh pemerintah daerah,

adalah sebagai berikut:

1) Pemerintah yang dananya berasal dari pendapatan APBN dan/atau pengadaan

pinjaman Pemerintah dari dalam maupun luar negeri;

2) Pemerintah daerah lain;

3) lembaga Keuangan Bank yang berbadan Hukum Indonesia dan mempunyai tempat

kedudukan dalam wilayah negara Indonesia;

4) lembaga Keuangan Bukan Bank yang berbadan hukum Indonesia dan mempunyai

5) Masyarakat, yaitu berupa obligasi Daerah yang diterbitkan melalui penawaran

umum kepada masyarakat di pasar modal dalam negeri.

4.2.3. jENis PiNjAmAN dAERAH

Berdasarkan waktunya, pinjaman daerah dapat dikategorikan dalam pinjaman jangka

pendek, jangka menengah, dan jangka panjang. Secara detail, penjelasan setiap jenis

pinjaman tersebut dapat ditunjukkan sebagai berikut:

1) Pinjaman jangka Pendek

Pinjaman jangka pendek merupakan pinjaman daerah dalam jangka waktu kurang

atau sama dengan satu tahun anggaran dan kewajiban pembayaran kembali pinjaman

yang meliputi pokok pinjaman, bunga, dan biaya lain (termasuk biaya administrasi,

komitmen, provisi, asuransi, dan denda) seluruhnya harus dilunasi dalam tahun

anggaran yang bersangkutan. Pinjaman jangka pendek tidak termasuk kredit jangka

pendek yang lazim terjadi dalam perdagangan, misalnya pelunasan kewajiban atas

pengadaan/pembelian barang dan/atau jasa tidak dilakukan pada saat barang dan/

atau jasa dimaksud diterima. Pinjaman jangka pendek dipergunakan hanya untuk

menutup kekurangan arus kas.

2) Pinjaman jangka menengah

Pinjaman jangka menengah merupakan pinjaman daerah dalam jangka waktu lebih

dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi

pokok pinjaman, bunga, dan biaya lain (termasuk biaya administrasi, komitmen,

provisi, asuransi, dan denda) harus dilunasi dalam kurun waktu yang tidak melebihi

sisa masa jabatan Kepala Daerah yang bersangkutan. Pinjaman jangka menengah

dipergunakan untuk membiayai penyediaan layanan umum yang tidak menghasilkan

3) Pinjaman jangka Panjang

Pinjaman jangka panjang merupakan pinjaman daerah dalam jangka waktu lebih dari

satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi

pokok pinjaman, bunga, dan biaya lain (seperti: biaya administrasi, komitmen, provisi,

asuransi, dan denda) harus dilunasi pada tahun-tahun berikutnya sesuai dengan

persyaratan perjanjian pinjaman yang bersangkutan. Pinjaman jangka panjang

dipergunakan untuk membiayai proyek investasi yang menghasilkan penerimaan.

4.2.4. PRiNsiP-PRiNsiP UmUm PiNjAmAN dAERAH

Pinjaman Daerah adalah salah satu sumber pembiayaan daerah dalam pelaksanaan

desentralisasi. Pinjaman daerah dapat dilaksanakan dengan berpedoman pada

prinsip-prinsip umum sebagai berikut:

1) Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri kecuali

dalam hal pinjaman langsung kepada pihak luar negeri yang terjadi karena kegiatan

transaksi obligasi Daerah di Pasar Modal Domestik.

2) Pemda tidak dapat melakukan penjaminan terhadap pinjaman pihak lain.

3) Pendapatan Daerah dan/atau aset daerah tidak boleh dijadikan jaminan pinjaman

daerah.

4) Proyek yang dibiayai dari obligasi Daerah beserta barang milik daerah yang melekat

dalam proyek tersebut dapat dijadikan jaminan obligasi Daerah.

5) Tidak melebihi Batas Defisit APBD dan Batas Kumulatif Pinjaman Daerah yang telah ditetapkan dalam peraturan perundang-undangan yang berlaku (untuk Tahun

Anggaran 2009 berdasarkan Peraturan Menteri Keuangan No. 123/PMK.07/2008).

4.2.5. PERsYARATAN PiNjAmAN

Persyaratan pinjaman secara garis besar dapat dibagi berdasarkan jenis pinjaman

1) Pinjaman jangka Pendek

Persyaratan yang dipenuhi bagi pemerintah daerah dalam melakukan pinjaman jangka

pendek adalah sebagai berikut:

a. Kegiatan yang akan dibiayai dari pinjaman jangka pendek telah dianggarkan dalam

APBD tahun bersangkutan;

b. Kegiatan sebagaimana dimaksud pada huruf a merupakan kegiatan yang bersifat

mendesak dan tidak dapat ditunda;

c. Persyaratan lainnya yang dipersyaratkan oleh calon pemberi pinjaman.

2) Pinjaman jangka menengah dan jangka Panjang

Persyaratan bagi Pemerintah Daerah untuk dapat melakukan pinjaman jangka

menengah dan panjang adalah sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak

melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD

tahun sebelumnya, dengan rumus sebagai berikut:

jml. Pinjaman < 75% Penerimaan Umum TA. sebelumnya

Keterangan:

Jumlah sisa Pinjaman Daerah adalah jumlah pinjaman lama yang belum

dibayar;

Jumlah pinjaman yang akan ditarik adalah rencana pencairan dana pinjaman

tahun yang bersangkutan;

Penerimaan umum APBD tahun sebelumnya adalah seluruh penerimaan APBD

tidak termasuk Dana Alokasi Khusus, Dana Darurat, dana pinjaman lama, dan

penerimaan lain yang kegunaannya dibatasi untuk membiayai pengeluaran

tertentu.

b. Rasio proyeksi kemampuan keuangan daerah untuk mengembalikan pinjaman

(Debt Service Coverage Ratio/DSCR) paling sedikit 2,5 (dua koma lima), dengan

rumus sebagai berikut: •

•

dsCR = (PAd + (dbH-dbHdR) + dAU) – bW > 2,5 P + b + bl

Keterangan:

DSCR = Debt Service Coverage Ratio;

PAD = Pendapatan Asli Daerah;

DBH = Dana Bagi Hasil;

DBHDR = Dana Bagi Hasil Dana Reboisasi;

DAu = Dana Alokasi umum;

BW = Belanja Wajib, yaitu belanja pegawai dan belanja DPRD dalam tahun

anggaran bersangkutan;

P = Angsuran pokok pinjaman yang jatuh tempo pada tahun anggaran

bersangkutan;

B = Bunga pinjaman yang jatuh tempo pada tahun anggaran bersangkutan;

Bl = Biaya lainnya (biaya administrasi, komitmen, provisi, asuransi, dan

denda) yang jatuh tempo pada tahun anggaran bersangkutan

c. Tidak mempunyai tunggakan atas pengembalian pinjaman; dan

d. Mendapatkan persetujuan dari DPRD. Persetujuan DPRD termasuk dalam hal

pinjaman tersebut diteruspinjamkan dan/atau diteruskan sebagai penyertaan

modal kepada Badan usaha Milik Daerah (BuMD).

4.2.6. PROsEdUR PiNjAmAN dAERAH

Prosedur pinjaman daerah dapat dibedakan berdasarkan sumbernya, yaitu:

1. Pinjaman Daerah dari Pemerintah yang dananya bersumber dari Pinjaman luar

Negeri.

2. Pinjaman Daerah dari Pemerintah yang dananya bersumber selain dari Pinjaman

3. Pinjaman Daerah dari sumber Selain Pemerintah baik pinjaman jangka pendek

maupun pinjaman jangka panjang. Pinjaman ini dapat dilakukan sepanjang tidak

melampaui batas kumulatif Pinjaman Pemerintah dan Pemda.

4.2.6.1. Pinjaman Daerah Dari Pemerintah yang Dananya

berSumber Dari Pinjaman luar negeri

Saat ini prosedur yang berlaku untuk pemerintah daerah melakukan pinjaman daerah

yang bersumber dari Pemerintah yang dananya berasal dari penerusan pinjaman luar

negeri mengacu pada ketentuan dalam Peraturan Pemerintah No. 54/2005 tentang

Pinjaman Daerah dan Peraturan Pemerintah No. 2/2006 tentang Tata Cara Pengadaan

Pinjaman dan/atau Penerimaan Hibah Serta Penerusan Pinjaman dan/atau Hibah luar

Negeri. Sebagai pelaksanaan lebih lanjut dari kedua Peraturan Pemerintah di atas,

Pemerintah telah menetapkan paket peraturan setingkat menteri, yaitu: Peraturan

Menteri PPN/Kepala Bappenas No. 005/2006 tentang Tatacara Perencanaan dan

Pengajuan usulan serta Penilaian Kegiatan yang Dibiayai dari Pinjaman dan/atau

Hibah luar Negeri yang mengatur perencanan dan proses lebih lanjut pengadaan

Pinjaman/Hibah luar Negeri oleh Pemerintah Pusat; dan Peraturan Menteri Keuangan

No. 53/2006 tentang Tatacara Pemberian Pinjaman Daerah dari Pemerintah yang

Dananya Bersumber dari Pinjaman luar Negeri yang mengatur proses lebih lanjut

penerusan Pinjaman luar Negeri Pemerintah kepada pemerintah daerah dalam

bentuk pinjaman.

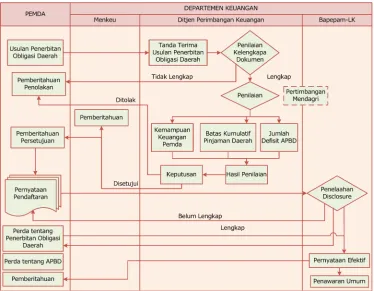

4.2.6.1.1. Prosedur Pengadaan Pinjaman/Hibah luar Negeri oleh

Pemerintah Pusat

Prosedur penerusan pinjaman luar negeri dimulai dengan prosedur pengadaan

Pinjaman luar Negeri oleh Pemerintah Pusat yang diatur dalam Peraturan Pemerintah

No. 2/2006 dan Peraturan Menteri PPN/Bappenas No. 005/2006, dengan proses yang

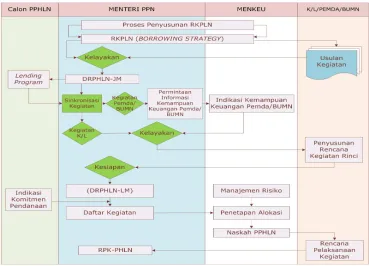

1. Meneg PPN/Kepala Bappenas bersama Menteri Keuangan membuat Rancangan

Rencana Kebutuhan Pinjaman luar Negeri (RKPlN), untuk selanjutnya disampaikan

kepada Presiden untuk mendapatkan penetapan dalam bentuk Peraturan Presiden.

Rencana Kebutuhan Pinjaman luar Negeri adalah rencana pengadaan pinjaman

luar negeri dan strateginya dalam rangka pengelolaan keuangan yang memegang

prinsip kehati-hatian. RKPlN disebutnya juga dengan istilah borrowing strategy, yang ditujukan untuk menghilangkan dominasi pemberi pinjaman (lender driven) dalam perencanaan pinjaman yang selama ini terjadi menuju Indonesian driven.

2. Berdasarkan RKPlN yang telah disusun, Kementerian Negara/lembaga, pemerintah

daerah, dan BuMN menyampaikan usulan proyek untuk masuk ke dalam Daftar

Rencana Pinjaman/Hibah luar Negeri Jangka Menengah (DRPHlN-JM). usulan

Kegiatan yang disampaikan berisi:

a. Daftar Isian Pengusulan Kegiatan;

b. Kerangka Acuan Kerja;

c. Hasil Studi Kelayakan;

d. Surat persetujuan pemerintah daerah dan DPRD yang bersangkutan untuk

usulan Pemda dan/atau Surat persetujuan Direksi BuMN dan Menteri BuMN,

untuk usulan BuMN.

3). Dalam rangka penyusunan DRPHlN-JM, Meneg PPN/Kepala Bappenas menilai

kelayakan kegiatan, berkoordinasi dengan Menkeu. Dalam penilaian atas usulan

kegiatan pemerintah daerah, Kementerian PPN/Bappenas akan melakukan

sinkronisasi pendanaan bersama Departemen Keuangan.

4). DRPHlN-JM yang telah disusun disampaikan kepada calon PHlN sebagai acuan

untuk membuat lending Program.

5). Kegiatan-kegiatan yang tercantum dalam DRPHlN-JM diproses lebih lanjut untuk

meningkatkan kesiapan pelaksanaan kegiatan, untuk selanjutnya kegiatan yang

telah memenuhi kelayakan kesiapan kegiatan (readiness criteria) akan dicantumkan dalam Daftar Rencana Prioritas Pinjaman/Hibah luar Negeri (DRPPHlN) yang

6). Dalam rangka menyusun DRPPHlN, Meneg PPN/Kepala Bappenas meminta

informasi kemampuan keuangan Pemda/BuMN untuk kegiatan PlN yang akan

diteruskan kepada Pemda/BuMN. Berdasarkan permintaan dari Meneg PPN/Kepala

Bappenas, Menteri Keuangan menyampaikan masukan berupa indikasi kemampuan

keuangan Pemda dan BuMN untuk kegiatan PlN yang akan diteruskan.

7). Berdasarkan DRPPHlN, calon PPHlN menyampaikan indikasi komitmen pendanaan

kepada Meneg PPN/Kepala Bappenas serta Menkeu untuk selanjutnya Meneg PPN/

Kepala Bappenas menyusun Daftar Kegiatan, dan Menkeu melakukan penilaian

atas manajemen risiko dan penelitian persyaratan pinjaman untuk menetapkan

alokasi pinjaman. Berdasarkan Daftar Kegiatan yang disampaikan oleh Meneg PPN/

Kepala Bappenas serta penilaian atas manajemen risiko dan penelitian persyaratan

pinjaman, Menkeu menetapkan alokasi pinjaman.

8). Berdasarkan Daftar Kegiatan yang telah disusun oleh Meneg PPN/Kepala Bappenas,

Kementerian Negara/lembaga/Pemda/BuMN pengusul melaksanakan persiapan pinjaman serta melakukan konfirmasi penerusan pinjaman dengan menyampaikan usulan kegiatan kepada Menkeu untuk menetapkan alokasi pinjaman. Berdasarkan

penetapan alokasi pinjaman, Menkeu mengajukan usulan kepada calon PPHlN

untuk mendapatkan komitmen pendanaan.

Berdasarkan uraian di atas, maka prosedur pengadaan Pinjaman/Hibah luar

Negeri termasuk yang akan diteruskan kepada pemerintah daerah/BuMN, adalah

gambar 4.2

Prosedur Pengadaan Pinjaman/Hibah luar Negeri

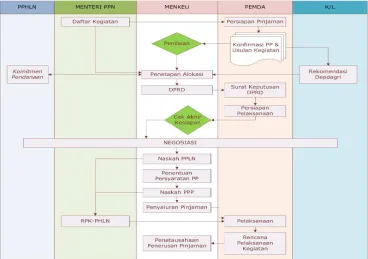

4.2.6.1.2. Prosedur Penerusan Pinjaman luar Negeri Pemerintah

kepada Pemerintah daerah dalam bentuk Pinjaman

Prosedur penerusan Pinjaman luar Negeri kepada daerah dalam bentuk pinjaman

yang diatur dalam Peraturan Menteri Keuangan No. 53/2006 merupakan proses yang

terkait dengan prosedur pengadaan Pinjaman/Hibah luar Negeri, dengan proses yang

lebih terinci sebagai berikut:

1. Prosesnya dimulai setelah daftar kegiatan disampaikan dari Meneg PPN/

Kepala Bappenas kepada Menteri Keuangan. Berdasarkan Daftar Kegiatan,

Menteri Keuangan akan menyampaikan surat kepada pemerintah daerah agar

menyampaikan rencana pinjaman kepada Menteri Keuangan, dengan melampirkan

dokumen rencana pinjaman yang terdiri dari:

b. Rencana Kegiatan Rinci;

c. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) tiga tahun

terakhir;

d. APBD tahun bersangkutan;

e. Perhitungan proyeksi APBD selama jangka waktu pinjaman termasuk

perhitungan DSCR yang mencerminkan kemampuan daerah dalam memenuhi

kewajiban pembayaran kembali pinjaman (proyeksi DSCR) serta asumsi yang

digunakan selama jangka waktu pinjaman yang akan diusulkan;

f. Rencana Pembiayaan Kegiatan (financing plan) secara keseluruhan;

g. Surat persetujuan DPRD berupa persetujuan prinsip yang diberikan oleh

komisi di DPRD yang menangani bidang keuangan;

h. Data kewajiban yang masih harus dibayar setiap tahunnya dari pinjaman yang

telah dilakukan; dan

i. Surat Pernyataan Pemerintah Daerah, yang berisi tentang:

(i) Tidak memiliki tunggakan atas pinjaman yang sedang berjalan;

(ii) Menyediakan dana pendamping;

(iii) Mengalokasikan dana untuk pembayaran angsuran pinjaman tersebut

dalam APBD setiap tahun selama masa pinjaman; dan

(iv) Dipotong Dana Alokasi umum dan/atau Dana Bagi Hasil untuk

pembayaran angsuran pinjaman yang tertunggak.

2. Berdasarkan dokumen rencana pinjaman yang telah disampaikan, Menteri

Keuangan akan melakukan penelitian kelengkapan dokumen rencana pinjaman dan

penilaian atas dokumen rencana pinjaman.

3. Dalam rangka penilaian kelengkapan dokumen rencana pinjaman, Menteri

Keuangan akan memberikan jawaban atas kekurangan atau telah terpenuhinya

kelengkapan dokumen. Penilaian kelengkapan dokumen rencana pinjaman

dilakukan selambat-lambatnya 10 (sepuluh) hari kerja terhitung sejak diterimanya

4. Dalam rangka melaksanakan penilaian tersebut, Menteri Keuangan meminta

pertimbangan kepada Menteri Dalam Negeri atas rencana pinjaman untuk

aspek-aspek diluar perencanaan dan keuangan, yang meliputi aspek politik dan

administrasi pemerintah daerah. Pertimbangan Menteri Dalam Negeri diberikan

selambat-lambatnya dalam 10 (sepuluh) hari kerja setelah diterimanya dokumen

rencana pinjaman yang dinyatakan lengkap.

5. Dalam hal pertimbangan Mendagri tidak diberikan dalam batas waktu yang telah

ditentukan, maka rencana pinjaman dapat diproses lebih lanjut tanpa menunggu

pertimbangan Mendagri. Penilaian oleh Menteri Keuangan dilakukan

selambat-lambatnya 40 (empat puluh) hari kerja setelah dokumen rencana pinjaman diterima

secara lengkap.

6. Berdasarkan hasil penilaian, Menteri Keuangan menetapkan persetujuan atau

penolakan atas rencana pinjaman. Dalam hal Menteri Keuangan menetapkan

penolakan atas rencana pinjaman, Menteri Keuangan menyampaikan surat

kepada pemerintah daerah pengusul. Berdasarkan persetujuan Menteri Keuangan,

selanjutnya dilakukan koordinasi dengan calon Pemberi Pinjaman luar Negeri

(PPlN) untuk mendapatkan komitmen pendanaan.

7. Berdasarkan komitmen pendanaan dari calon PPlN, Menteri Keuangan menerbitkan

Daftar Rencana Pinjaman Daerah (DRPD) untuk disampaikan kepada Pemerintah

Daerah pengusul. Berdasarkan DRPD, pemerintah daerah menyampaikan Surat

Keputusan DPRD tentang persetujuan Pinjaman yang dihasilkan dari rapat

paripurna DPRD kepada Menteri Keuangan, yang memuat hal-hal sebagai berikut:

a. Plafond pinjaman;

b. Jangka waktu pinjaman;

c. Bunga pinjaman;

d. Biaya komitmen;

e. Menyediakan dana pendamping;

f. Mengalokasikan dana untuk pembayaran angsuran pinjaman tersebut dalam

g. Kesediaan dipotong DAu dan/atau DBH untuk pembayaran angsuran pinjaman

yang tertunggak.

8. Perundingan dengan calon PPlN dilakukan setelah diterbitkannya DRPD dan

pemerintah daerah memenuhi kriteria kesiapan kegiatan, yang mencakup:

a. Kesiapan indikator kinerja monitoring dan evaluasi, seperti data dasar;

b. Alokasi Dana Pendamping untuk pelaksanaan kegiatan tahun pertama dalam

APBD;

c. Pengadaan tanah dan/atau resettlement telah dilaksanakan;

d. Pembentukan dan penempatan personalia unit Manajemen Proyek (Project

Management unit/PMu) dan unit Pelaksana Proyek (Project Implementation

unit/PIu); dan

e. Kesiapan konsep pengelolaan proyek/petunjuk pengelolaan/administrasi

proyek/memorandum (yang berisi cakupan organisasi dan kerangka acuan

kerjanya, dan pengaturan tentang pengadaan, anggaran, disbursement,

laboran, dan auditing).

9. Perundingan dilakulkan oleh Tim Perunding yang ditetapkan oleh Menteri

Keuangan yang keanggotaannya terdiri atas unsur-unsur Departemen Keuangan,

Kementerian PPN/Bappenas, dan instansi terkait lainnya, termasuk pemerintah

daerah pengusul. Hasil perundingan akan menjadi acuan dalam Naskah Perjanjian

Pinjaman luar Negeri (NPPlN).

10. NPPlN ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa

dengan PPlN. Berdasarkan NPPlN yang telah ditandatangani, selambat-lambatnya

dalam 40 (empat puluh) hari kerja Menteri Keuangan menerbitkan surat

persetujuan pinjaman yang memuat:

a. Jumlah;

b. Peruntukan; dan

gambar 4.3

Proses Pelaksanaan Penerusan PlN Kepada Pemda (on-lending)

11. Persyaratan pinjaman dalam NPPlN menjadi acuan dalam menetapkan

persyaratan pinjaman dalam Naskah Perjanjian Penerusan Pinjaman (NPPP). NPPP

ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa dengan

Kepala Daerah, memuat sekurang-kurangnya hal-hal sebagai berikut:

a. sumber dan jumlah dana;

b. peruntukan;

c. persyaratan pinjaman;

d. penarikan dana;

e. penggunaan dana;

f. pembayaran kembali;

g. monitoring dan evaluasi;

i. sanksi.

12. Berdasarkan NPPP, pemerintah daerah melaksanakan proses penarikan pinjaman

serta pelaksanaan kegiatan.

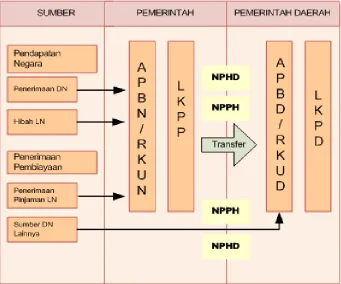

Prosedur penerusan Pinjaman luar Negeri kepada pemerintah daerah dalam

bentuk Pinjaman secara sitematis dapat digambarkan sebagaimana Gambar 4.3.

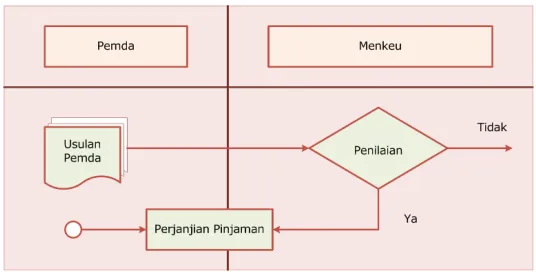

4.2.6.2. PrOSeDur Pinjaman Daerah Dari Pemerintah yang

Dananya beraSal Dari PenDaPatan Dalam negeri

Prosedur pinjaman daerah dari Pemerintah yang dananya berasal dari Pendapatan

Dalam Negeri saat ini dikelola oleh Menteri Keuangan melalui Rekening Pembangunan

Daerah. Prosedur pinjaman daerah tersebut secara sistematis dapat ditunjukkan pada

Gambar 4.4 berikut ini:

gambar 4.4

Prosedur Pinjaman Daerah yang Bersumber dari Pemerintah

Dari Gambar 4.4, prosedur pinjaman daerah dari Pemerintah yang dananya berasal

dari pendapatan dalam negeri harus melewati tahapan antara lain sebagai berikut:

1. Pemerintah Daerah mengajukan usulan pinjaman daerah kepada Menteri Keuangan

dengan melampirkan dokumen sekurang-kurangnya sebagai berikut:

a. Persetujuan DPRD;

c. Dokumen lain yang diperlukan.

2. Menteri Keuangan melakukan penilaian atas usulan pinjaman yang telah

disampaikan;

3. Berdasarkan hasil penilaian, Menteri Keuangan dapat memberikan persetujuan

atau penolakan atas usulan pinjaman;

4. Berdasarkan persetujuan Menteri Keuangan, Kepala Daerah dengan Menteri

Keuangan atau pejabat yang ditunjuk menandatangani perjanjian pinjaman.

4.2.6.3. PrOSeDur Pinjaman Daerah Dari Selain

Pemerintah

Prosedur pinjaman daerah yang bersumber dari Selain Pemerintah secara garis

besar terbagi dua, yang dibedakan menurut lamanya masa pinjaman, yaitu prosedur

pinjaman jangka pendek serta prosedur pinjaman jangka menengah dan panjang.

Penjelasan secara detil adalah sebagai berikut:

1. Pinjaman jangka pendek:

a. Pemda mengajukan proposal kepada calon pemberi pinjaman

b. Calon pemberi pinjaman memberikan penilaian terhadap proposal tersebut

c. Jika disetujui, pinjaman daerah jangka pendek dilakukan melalui perjanjian

pinjaman yang ditandatangani oleh Kepala Daerah dan Pemberi pinjaman

dengan memperhatikan persyaratan yang paling menguntungkan Pemda

penerima pinjaman.

2. Pinjaman jangka menengah dan panjang.

Prosedur pinjaman jangka menengah dan panjang yang bersumber dari selain

gambar 4.5

Prosedur Pinjaman Daerah yang Bersumber Selain dari Pemerintah

Tahapan dari prosedur sesuai dengan gambar 4.5 di atas adalah sebagai berikut:

1. Pemda wajib melaporkan rencana pinjaman yang bersumber dari selain Pemerintah

kepada Menteri Dalam Negeri dengan menyampaikan sekurang-kurangnya

dokumen:

Kerangka acuan proyek;

APBD tahun yang bersangkutan;

Proyeksi DSCR;

Rencana Keuangan (Financing Plan) pinjaman yang akan diusulkan; dan

Surat Persetujuan DPRD.

2. Menteri Dalam Negeri memberikan pertimbangan dalam rangka pemantauan defisit APBD dan batas kumulatif pinjaman daerah.

3. Dalam hal defisit APBD suatu daerah melebihi batas maksimal defisit APBD masing-masing daerah, maka terlebih dahulu harus mendapatkan persetujuan Menteri

Keuangan.

4. Pemda mengajukan proposal pinjaman berdasarkan pertimbangan Menteri Dalam

Negeri tersebut.

5. Calon pemberi pinjaman melakukan penilaian terhadap proposal tersebut. •

•

•

•

6. Jika disetujui, pinjaman daerah dilakukan melalui perjanjian pinjaman yang

ditandatangani oleh Kepala Daerah dan pemberi pinjaman.

7. Perjanjian pinjaman tersebut wajib dilaporkan ke Menteri Keuangan dan Menteri

Dalam Negeri.

Prosedur pinjaman daerah yang bersumber dari selain Pemerintah di atas, tidak

berlaku untuk pinjaman daerah yang bersumber dari masyarakat dalam bentuk

obligasi Daerah. Prosedur obligasi Daerah diatur dengan mekanisme tersendiri dan

akan dijelaskan dalam bagian lain dalam Bab ini.

4.2.7. PEmbAYARAN KEmbAli PiNjAmAN

Pengaturan tentang pembayaran kembali pinjaman daerah diatur sebagai berikut:

1. Seluruh kewajiban pinjaman daerah yang jatuh tempo wajib dianggarkan dalam

APBD tahun anggaran yang bersangkutan;

2. Dalam hal daerah tidak memenuhi kewajiban membayar pinjamannya kepada

Pemerintah, kewajiban membayar pinjaman tersebut diperhitungkan dengan

DAu dan/atau Dana Bagi Hasil dari penerimaan negara yang menjadi hak daerah

tersebut.

4.2.8. ObliGAsi dAERAH

Dalam undang-undang No. 33/2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintahan Daerah dan Peraturan Pemerintah No.54/2005

tentang Pinjaman Daerah, obligasi Daerah diartikan sebagai pinjaman daerah yang

ditawarkan kepada publik melalui penawaran umum di pasar modal. Terdapat dua

unsur utama yang perlu diperhatikan khusus dalam kaitannya dengan obligasi

Daerah. unsur yang pertama adalah, berkaitan dengan kapasitas Pemerintah Daerah

dalam menerbitkan Obligasi Daerah. Untuk melindungi fiskal daerah, pemerintah

daerah yang akan menerbitkan obligasi Daerah harus terlebih dahulu mendapatkan

membiayai proyek-proyek yang dapat memberikan manfaat kepada publik dan

menghasilkan penerimaan. Pada prinsipnya, diharapkan pendapatan yang didapat

dari proyek yang dibiayai obligasi Daerah dapat menutup pokok dan bunga yang harus

dibayarkan pada saat jatuh tempo. oleh karena itu, perlu diadakan langkah-langkah

penilaian atas proyek yang akan dibiayai tersebut. Hal ini dimaksudkan untuk melihat

kemungkinan apakah komponen-komponen dari proyek yang dimaksud di sini telah

layak sehingga benar-benar dapat menghasilkan penerimaan.

unsur yang kedua adalah mengenai penawaran umum obligasi Daerah di pasar modal.

Dalam prakteknya obligasi Daerah dianggap sebagai efek yang bersifat utang. Jika

obligasi Daerah telah diterbitkan dan telah dinyatakan efektif oleh Badan Pengawas

Pasar Modal lembaga Keuangan (Bapepam-lK), maka obligasi Daerah telah siap

untuk diperjualbelikan di pasar modal. Transaksi jual beli obligasi Daerah mengikuti

mekanisme di pasar modal. Berkaitan dengan hal ini, prosedur yang perlu diikuti

telah diatur sedemikian rupa melalui berbagai Keputusan Kepala Bapepam-lK dan

peraturan pasar modal lainnya. Pihak yang akan menerbitkan obligasi Daerah harus

memenuhi prinsip keterbukaan di pasar modal. Prinsip keterbukaan dimaksudkan

untuk memberikan informasi lengkap mengenai prospek obligasi Daerah untuk

menarik minat investor.

obligasi Daerah merupakan efek yang bersifat utang, dimana penerbit obligasi

(emiten) memiliki utang terhadap pemegang obligasi dan emiten berkewajiban untuk

membayar pokok obligasi beserta bunganya pada waktu yang telah ditetapkan dalam

perjanjian pemberian obligasi Daerah. Jangka waktu obligasi Daerah lebih dari 1

(satu) tahun.

obligasi Daerah dikeluarkan oleh pemerintah daerah (pemerintah daerah provinsi,

pemerintah daerah kabupaten, dan pemerintah daerah kota) untuk mendapatkan

dana investasi. obligasi Daerah ini diterbitkan dalam mata uang rupiah, bukan dalam

Secara khusus, obligasi memiliki karakteristik yang agak berbeda dengan pinjaman.

Pinjaman diberikan oleh pemberi pinjaman kepada penerima pinjaman, dimana

biasanya pemberi pinjaman adalah bank. Peminjam membayar kembali pokok

dan bunga pinjaman kepada yang meminjamkan sampai batas waktu pinjaman.

Pembayaran biasanya dilakukan 2 kali dalam setahun, dimana suku bunganya biasanya

dapat disesuaikan. Pokok pinjaman dapat dibayarkan pada jumlah yang sama, dengan

bunga yang terhutang pada neraca pinjaman. Kadangkala, pokok dan bunga pinjaman

dibayarkan pada jumlah yang sama.

obligasi juga merupakan pinjaman, tetapi diberikan dalam bentuk surat berharga.

Dalam obligasi, si peminjam menjadi emiten dan pemberi pinjaman menjadi

pemegang obligasi. Suku bunga biasanya sudah ditentukan. Kebanyakan obligasi

adalah semi-tahunan, yang artinya bunga dibayarkan 2 (dua) kali dalam setahun

pada pokok obligasi. Pokok obligasi itu sendiri dibayarkan dalam bentuk pembayaran

tunggal pada akhir jangka waktu yang telah ditentukan. oleh karena itu, jumlah bunga

yang telah dibayarkan adalah sama dalam tiap tahunnya sampai pembayaran pokok

obligasi lunas.

obligasi merupakan surat utang yang dikeluarkan oleh emiten sehingga pemegang

obligasi adalah pemberi pinjaman kepada emiten. obligasi memiliki jangka waktu

yang pasti, dimana pada saat itu obligasi dibayarkan kembali. Pada akhir jangka waktu,

obligasi dilunasi sesuai dengan nilai nominalnya.

Dengan menerbitkan obligasi Daerah, pemerintah daerah akan mendapatkan banyak

manfaat. Diantaranya, pemerintah daerah dapat memperoleh pembiayaan bagi

proyek yang memberikan manfaat kepada publik, khususnya untuk

proyek-proyek infrastruktur. Mekanisme yang ada di pasar modal memungkinkan lebih

banyak pihak yang terlibat untuk memberikan pinjaman dalam bentuk obligasi karena

untuk mendapatkan pinjaman dari investor asing, mengingat pinjaman langsung luar

negeri bukan melalui obligasi Daerah tidak diperkenankan bagi pemerintah daerah.

Namun demikian, untuk menarik minat para investor agar membeli obligasi Daerah

yang ditawarkan di pasar modal, pemerintah daerah harus benar-benar memberikan

kepastian bahwa obligasi tersebut akan dibayarkan kembali pada saat jatuh tempo.

Mengingat bahwa obligasi Daerah dipergunakan untuk proyek yang memberikan

manfaat kepada publik dan menghasilkan penerimaan, maka proyek tersebut harus

benar-benar matang dan layak. oleh karena itu, dalam tahapan sebelum mendapat

persetujuan dari menteri keuangan, Studi Kelayakan harus dibuat oleh lembaga penilai

yang terdaftar di Bapepam-lK sehingga hasilnya dapat dipertanggungjawabkan.

4.2.8.1. PrinSiP umum

Prinsip umum mengenai penerbitan obligasi Daerah, yang telah diatur dalam

peraturan perundangan-undangan, antara lain sebagai berikut:

1. Penerbitan obligasi Daerah hanya dapat dilakukan di pasar modal domestik dan

dalam mata uang Rupiah;

2. obligasi Daerah merupakan pinjaman pemerintah daerah dan tidak dijamin oleh

Pemerintah;

3. Pemerintah daerah dapat menerbitkan obligasi Daerah hanya untuk membiayai

Kegiatan investasi sektor publik yang menghasilkan penerimaan dan memberikan

manfaat bagi masyarakat yang menjadi urusan pemerintah daerah. Dengan

ketentuan tersebut, maka obligasi Daerah yang diterbitkan pemerintah daerah

hanya jenis obligasi Pendapatan (Revenue Bond);

4. Nilai obligasi Daerah pada saat jatuh tempo sama dengan nilai nominal obligasi

Daerah pada saat diterbitkan. Dengan ketentuan ini maka pemerintah daerah

dilarang menerbitkan obligasi Daerah dengan jenis index bond yaitu obligasi

Daerah yang nilai jatuh temponya dinilai dengan index tertentu dari nilai nominal,

misalnya dengan kurs dollar atau harga emas;

5. Pengaturan lebih lanjut mengenai penerbitan obligasi Daerah di Pasar Modal

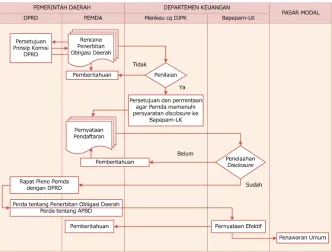

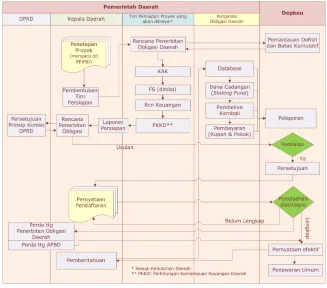

4.2.8.2. PrOSeDur Penerbitan

Selanjutnya berdasarkan Peraturan Menteri Keuangan Nomor 147/PMK.07/2006

tentang Tatacara Penerbitan, Pertanggungjawaban dan Publikasi Informasi obligasi

Daerah, diatur lebih lanjut tentang perencanaan, pengajuan usulan dan persetujuan

serta pernyataan pendaftaran umum.

Secara garis besar prosedur penerbitan obligasi Daerah dapat dibagi berdasarkan

prosedur:

a) perencanaan obligasi Daerah oleh pemerintah daerah;

b) pengajuan, penilaian, dan persetujuan Menteri Keuangan;

c) pengajuan penyataan pendaftaran dalam rangka penawaran umum di Pasar

Modal.

Prosedur penerbitan obligasi Daerah, secara sistematis dapat dilihat dalam gambar

4.6.

gambar 4.6.

4.2.8.2.1. Perencanaan Obligasi daerah oleh Pemerintah daerah

1. Kepala Daerah melalui Satuan Kerja Perangkat Daerah (SKPD) yang ditunjuk

melakukan persiapan penerbitan obligasi Daerah yang sekurang-kurangya meliputi

hal-hal sebagai berikut:

a. menentukan kegiatan;

b. membuat kerangka acuan kegiatan;

c. menyiapkan studi kelayakan yang dibuat oleh pihak yang independen dan

kompeten;

d. memantau batas kumulatif pinjaman serta posisi kumulatif pinjaman

daerahnya;

e. membuat proyeksi keuangan dan perhitungan kemampuan pembayaran

kembali obligasi Daerah;

f. mengajukan permohonan persetujuan prinsip kepada DPRD.

2. Persetujuan prinsip DPRD meliputi:

a. nilai bersih maksimal obligasi Daerah;

b. jumlah dan nilai nominal obligasi yang akan diterbitkan;

c. penggunaan dana; dan

d. pembayaran pokok, kupon, dan biaya lainnya yang timbul sebagai akibat

penerbitan obligasi.

Secara sistematis prosedur persiapan penerbitan obligasi Daerah oleh pemerintah

daerah dapat digambarkan dalam Gambar 4.7 berikut ini:

4.2.8.2.2. Pengajuan Usulan, Penilaian dan Persetujuan menteri

Keuangan

1. Kepala Daerah menyampaikan usulan penerbitan obligasi Daerah kepada Menteri

Keuangan c.q. Direktur Jenderal Perimbangan Keuangan dengan dilengkapi

dokumen sebagai berikut:

gambar 4.7

Persiapan Penerbitan obligasi Daerah di Daerah

b. Kerangka acuan kegiatan;

c. Perda APBD tahun yang bersangkutan dan Perda Perhitungan APBD 3 (tiga)

tahun terakhir;

d. Perhitungan DSCR; dan

e. Surat persetujuan prinsip DPRD.

2. Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan melakukan

penilaian atas dokumen rencana penerbitan obligasi Daerah selambat-lambatnya

dalam waktu 20 (dua puluh) hari kerja setelah dokumen rencana penerbitan

obligasi Daerah dinyatakan lengkap.

3. Berdasarkan hasil penilaian tersebut, Menteri Keuangan memberikan persetujuan/

penolakan atas rencana penerbitan obligasi Daerah dengan memperhatikan

4. Berdasarkan persetujuan Menteri Keuangan, Kepala Daerah menyampaikan

pernyataan pendaftaran penawaran umum kepada Bapepam-lK.

Prosedur pengajuan, penilaian, dan persetujuan Menteri Keuangan sebagaimana telah

diuraikan di atas, dapat digambarkan dalam bagan alur pada Gambar 4.8 berikut ini:

gambar 4.8

Pengajuan, Penilaian dan Persetujuan

Penerbitan obligasi Daerah oleh Menkeu

4.2.8.2.3. Pernyataan Pendaftaran dalam rangka Penawaran

Umum di Pasar modal

Dalam rangka pelaksanaan penawaran umum obligasi Daerah di Pasar Modal, sesuai

dengan ketentuan peraturan perundang-undangan di bidang pasar modal, pemerintah

daerah harus menyampaikan pernyataan pendaftaran dengan melengkapi dokumen

wajib menyampaikan Perda tentang Penerbitan obligasi Daerah kepada Bapepam-lK

sebelum pernyataan efektif obligasi Daerah. Perda tentang Penerbitan obligasi Daerah

memuat ketentuan mengenai:

1. jumlah;

2. nilai nominal;

3. penggunaan dana obligasi Daerah;

4. Dalam hal obligasi Daerah akan diterbitkan dalam beberapa tahun anggaran, maka

Perda harus memuat jadwal penerbitan tahunan obligasi Daerah;

5. Dalam hal obligasi Daerah yang akan diterbitkan membutuhkan jaminan, maka

Perda harus memuat ketentuan mengenai aset yang akan dijaminkan.

Bapepam-lK selanjutnya akan melakukan penelahaan terhadap kecukupan

keterbukaan (adequate disclosure) sebagai persyaratan penawaran umum di pasar

modal. Penawaran umum obligasi Daerah dapat dilakukan setelah Bapepam-lK

mengeluarkan pernyataan efektif penawaran umum obligasi Daerah di pasar modal.

4.2.8.3. PengelOlaan ObligaSi Daerah

Setelah diterbitkannya obligasi daerah, pemerintah daerah berkewajiban untuk

mengembalikan pokok dan bunga obligasi daerah. Dalam rangka memenuhi kewajiban

untuk pengembalian pokok dan bunga obligasi Daerah, diperlukan pengelolaan

obligasi Daerah yang baik, yang meliputi:

1. Penetapan strategi dan kebijakan pengelolaan obligasi Daerah termasuk kebijakan

pengendalian risiko;

2. Perencanaan dan penetapan struktur portfolio pinjaman daerah;

3. Penerbitan obligasi Daerah;

4. Penjualan obligasi Daerah melalui lelang;

5. Pembelian kembali obligasi Daerah sebelum jatuh tempo;

7. Pertanggungjawaban.

Pengelolaan obligasi Daerah dilakukan oleh Kepala Daerah dengan menunjuk satuan

kerja yang akan melaksanakannya.

4.2.8.3.1. Pembelian kembali Obligasi daerah sebelum jatuh

tempo

Pembelian kembali obligasi Daerah oleh pemerintah daerah sebagai emiten dapat

diperlakukan sebagai pelunasan kembali atas obligasi Daerah tersebut atau disimpan

untuk dapat dijual kembali (treasury bonds). Dalam hal diperlakukan sebagai treasury

bonds, maka hak-hak yang melekat pada obligasi Daerah batal demi hukum.

4.2.8.3.2. Pelunasan pada saat jatuh tempo

Pokok dibayarkan pada saat obligasi daerah jatuh tempo, sementara bunga dibayarkan

setiap jangka waktu tertentu sesuai dengan perjanjian obligasi daerah.

Pada prinsipnya, pembayaran kembali obligasi daerah bersumber dari penerimaan

kegiatan investasi. Namun demikian, ada kalanya, terutama pada masa konstruksi,

kegiatan investasi belum menghasilkan penerimaan. Pada keadaan ini, pembayaran

bunga dibebankan pada Anggaran Pendapatan dan Belanja Daerah.

Khusus untuk pembayaran pokok, harus dibentuk suatu dana cadangan dalam

rekening khusus yang dananya tidak dapat digunakan untuk kepentingan lain selain

pembayaran kupon obligasi daerah. Alokasi dana cadangan dialokasikan setiap

tahun hingga obligasi daerah tersebut jatuh tempo, dengan besaran yang dibagi rata

per tahunnya. Hal ini memudahkan pemerintah daerah untuk mengontrol arus kas

sehingga dapat menjamin bahwa pada saat jatuh tempo pemerintah daerah sanggup

4.2.8.3.3. Penatausahaan dan Penggunaan dana Obligasi daerah

Pemerintah telah mengatur tentang penatausahaan dan penggunaan dana hasil

penjualan obligasi daerah sebagai berikut:

1. Dana hasil penjualan obligasi Daerah ditempatkan pada rekening tersendiri yang

ditatausahakan oleh Pejabat Pengelola Keuangan Daerah (PPKD);

2. Dana hasil penjualan obligasi Daerah hanya dapat digunakan untuk membiayai

kegiatan yang telah direncanakan yang merupakan kegiatan investasi sektor publik

yang menghasilkan penerimaan dan memberikan manfaat bagi masyarakat; dan

3. Penerimaan dari investasi sektor publik diprioritaskan untuk membayar pokok,

bunga, dan denda obligasi Daerah.

4.2.8.3.4. Pertanggungjawaban

Kepala Daerah wajib membuat pertanggungjawaban atas pengelolaan obligasi

Daerah dan dana obligasi Daerah sesuai dengan rencana penerbitan obligasi

Daerah. Pertanggungjawaban ini disampaikan kepada DPRD sebagai bagian dari

pertanggungjawaban APBD.

Terdapat dua hal yang perlu dipertanggungjawabkan oleh pemerintah daerah

berkaitan dengan penerbitan obligasi daerah, yaitu:

1. Pertanggungjawaban atas pengelolaan obligasi daerah; dan

2. Pertanggungjawaban dana hasil penerbitan obligasi daerah.

Dalam pertanggungjawaban pengelolaan obligasi daerah, pemerintah daerah

melaporkan:

1. Keterangan tentang portofolio obligasi daerah;

2. laporan transaksi obligasi daerah di pasar modal yang mencakup penawaran

umum, pelunasan, pembelian kembali, pertukaran, pembayaran bunga dan biaya

lain, serta kegiatan lain yang terkait dengan pengelolaan obligasi daerah;

4. Realisasi strategi dan kebijakan pengelolaan obligasi daerah termasuk pengendalian

resiko; dan

5. Alokasi angaran dan realisasinya;

6. Dalam pertanggungjawaban dana hasil penerbitan obligasi daerah, pemerintah

daerah melaporkan:

7. Perkembangan pelaksanaan kegiatan investasi;

8. laporan keuangan kegiatan yang meliputi penggunaan dana dari obligasi daerah

dan dana hasil penerimaan kegiatan;

9. laporan alokasi dana cadangan.

4.2.8.4. PublikaSi inFOrmaSi

Kepala daerah wajib mempublikasikan secara berkala mengenai data obligasi Daerah

dan/atau informasi lainnya berdasarkan peraturan perundang - undangan di bidang

Pasar Modal. Publikasi informasi secara berkala tersebut meliputi:

1. Kebijakan pengelolaan pinjaman daerah dan rencana penerbitan obligasi Daerah

yang meliputi perkiraan jumlah dan jadwal waktu penerbitan;

2. Jumlah obligasi Daerah yang beredar beserta komposisinya, struktur jatuh tempo

dan tingkat bunga;

3. laporan keuangan pemerintah daerah;

4. laporan penggunaan dana yang diperoleh melalui penerbitan obligasi Daerah,

alokasi dana cadangan, serta laporan-laporan yang bersifat material; dan

5. Kewajiban publikasi data dan/atau informasi lainnya yang diwajibkan berdasarkan

peraturan perundang-undangan di Pasar Modal.

Publikasi data dan informasi mengenai obligasi Daerah dilakukan oleh satuan kerja

yang ditunjuk untuk mengelola obligasi Daerah. Pihak lain yang terkait dengan

pengelolaan obligasi Daerah hanya dapat melakukan publikasi data dan informasi

Pelaksanaan publikasi antara lain dilakukan melalui seminar, lokakarya, dan temu

publik atau melalui media cetak dan media elektronik terutama situs internet

(website) yang dimiliki dan dikelola oleh satuan kerja yang ditunjuk untuk mengelola

obligasi Daerah.

4.2.8.5. PelaPOran, Pemantauan Dan eValuaSi

Kepala Daerah atau pejabat yang ditunjuk wajib menyampaikan laporan penerbitan,

penggunaan dana dan pembayaran kupon dan/atau pokok obligasi Daerah setiap 3

(tiga) bulan kepada Menteri Keuangan. Menteri Keuangan c.q. Dirjen Perimbangan

Keuangan melakukan pemantauan dan evaluasi atas:

1. Penerbitan obligasi Daerah;

2. Penggunaan dana obligasi Daerah;

3. Kinerja pelaksanaan kegiatan; dan

4. Realisasi pembayaran kupon dan/atau Pokok obligasi Daerah.

Pemantauan dan evaluasi tersebut di atas, dilakukan untuk melihat indikasi adanya

penyimpangan dan/atau ketidaksesuaian antara rencana penerbitan obligasi Daerah

dengan realisasinya. Hasil pemantauan dan evaluasi tersebut dilaporkan oleh Direktur

Jenderal Perimbangan Keuangan kepada Menteri Keuangan.

Berdasarkan hasil pemantauan dan evaluasi dimaksud, Direktur Jenderal Perimbangan

Keuangan dapat merekomendasikan kepada Ketua Bapepam-lK untuk menghentikan

penerbitan obligasi Daerah.

4.2.9. PElAPORAN PiNjAmAN dAERAH

untuk melaksanakan tertib anggaran, maka semua penerimaan dan kewajiban dalam

rangka Pinjaman Daerah harus dicantumkan dalam APBD dan dibukukan sesuai

dengan Standar Akuntansi Pemerintah, termasuk obligasi Daerah. Selain itu, setiap

diumumkan dalam lembaran Daerah sehingga dapat diakses oleh publik. pemerintah

daerah wajib melaporkan posisi kumulatif pinjaman dan kewajiban pinjaman kepada

Menteri Keuangan dan Menteri Dalam Negeri agar penatausahaan Pinjaman Daerah

dapat berjalan dengan baik.

4.2.10. sANKsi PiNjAmAN dAERAH

Berkaitan dengan kewajiban yang muncul dari pinjaman daerah, maka pemerintah

daerah yang tidak memenuhi kewajibannya, dapat dikenakan sanksi seperti yang

dijelaskan berikut ini:

1. Jika daerah melakukan pinjaman langsung dari sumber luar negeri yang bukan

karena kegiatan transaksi obligasi Daerah, maka Menteri Keuangan akan melakukan

pemotongan DAu dan/atau Dana Bagi Hasil yang menjadi hak daerah tersebut;

2. Jika daerah tidak menyampaikan laporan posisi kumulatif pinjaman dan kewajiban

pinjaman setiap semester dalam tahun anggaran berjalan, maka Menteri Keuangan

akan mengenakan sanksi berupa penundaan atas penyaluran Dana Perimbangan;

3. Jika daerah tidak memenuhi kewajiban membayar pinjamannya kepada Pemerintah,

maka Menteri Keuangan akan melaksanakan pemotongan DAu dan/atau Dana Bagi

Hasil yang menjadi hak daerah tersebut.

untuk pengaturan lebih lanjut mengenai tata cara pemotongan DAu dan/atau DBH

sebagaimana dimaksud di atas, Menteri Keuangan telah mengeluarkan Peraturan

Menteri Keuangan No.129/PMK.07/2008. Penjelasan mengenai PMK tersebut dapat

boks No 4.1

Pemotongan dana Alokasi Umum (dAU) dan/atau dana bagi Hasil (dbH)

Berdasarkan Peraturan Menteri Keuangan (PMK) No. 129/PMK.07/2008, Pemerintah Pusat dapat memotong DAU dan/atau DBH Pemerintah Daerah (Pemda) apabila Pemda memiliki tunggakan atas pinjaman yang bersumber dari Pemerintah Pusat. Pemotongan tersebut diperhitungkan sebagai pembayaran tunggakan. Adapun pinjaman yang dapat dikenakan pemotongan DAU dan/atau DBH adalah (i) pinjaman yang dalam naskah perjanjian pinjaman telah mencantumkan ketentuan mengenai sanksi pemotongan DAU dan/atau DBH atau (ii) pinjaman yang dalam naskah perubahan perjanjian pinjaman mencantumkan ketentuan mengenai sanksi pemotongan DAU dan/atau DBH.

Pemotongan DAU dan/atau DBH sebagaimana dimaksud dalam PMK dilakukan setelah terpenuhinya persyaratan adanya dokumen sebagai berikut:

1. surat pernyataan Pemda bersedia dipotong DAU dan/atau DBH secara langsung; 2. surat kuasa Pemda kepada Direktur Jenderal Perimbangan Keuangan selaku

Kuasa Pengguna Anggaran (KPA) Transfer ke Daerah untuk memotong DAU dan/ atau DBH; dan

3. surat persetujuan Dewan Perwakilan Rakyat Daerah mengenai kesediaan dipotong DAU dan/atau DBH secara langsung.

Besaran pemotongan DAU dan/atau DBH dihitung sebesar jumlah tunggakan, akan tetapi pemotongan per tahun tidak melebihi besaran maksimum pemotongan DAU dan/atau DBH per tahun yang dihitung dengan mempertimbangkan kapasitas iskal

daerah bersangkutan. Adapun perhitungan besaran maksimum pemotongan DAU dan/atau DBH per tahun adalah sebagai berikut:

4.3. HibAH dAERAH

undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyebutkan

bahwa hibah dapat diberikan oleh Pemerintah pusat kepada pemerintah daerah atau

sebaliknya. Sesuai dengan hal tersebut, maka lingkup hibah daerah meliputi hibah dari

Pemerintah Pusat kepada pemerintah daerah dan sebaliknya hibah dari pemerintah

daerah kepada Pemerintah Pusat, termasuk instansi vertikal Pemerintah Pusat di

daerah.

Dalam Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah kepada Daerah,

yang dimaksud dengan Hibah adalah Peneriman Daerah yang berasal dari pemerintah

negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah Pusat,

badan/lembaga dalam negeri atau perorangan baik dalam bentuk devisa, rupiah

maupun barang dan atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu

dibayar kembali.

Hibah kepada pemerintah daerah merupakan salah satu bentuk hubungan keuangan

antara Pemerintah Pusat dan pemerintah daerah untuk mendukung pelaksanaan

kegiatan daerah dan dikelompokkan sebagai salah satu komponen pada lain-lain

Pendapatan yang Sah dalam APBD. Hibah yang diterima oleh pemerintah daerah dapat

diterushibahkan, diteruspinjamkan, dan/atau dijadikan penyertaan modal kepada

perusahaan daerah.

Hibah kepada pemerintah daerah dalam APBN termasuk dalam Bagian Anggaran

Bendahara umum Negara (BA-BuN) yang dikelola oleh Menteri Keuangan selaku

Bendahara umum Negara. Menteri Keuangan selaku Pengguna Anggaran menunjuk

Direktur Jenderal Perimbangan Keuangan sebagai Kuasa Pengguna Anggaran Hibah

Mekanisme penyaluran hibah kepada pemerintah daerah lebih lanjut diatur dalam

Peraturan Menteri Keuangan Nomor 168/PMK.07/2008 dan Peraturan Menteri

Keuangan Nomor 169/PMK.07/2008.

4.3.1. sUmbER HibAH

Hibah kepada pemerintah daerah bersumber dari :

1. Pemerintah;

2. Pemerintah daerah lain;

3. Badan/lembaga organisasi swasta dalam negeri; dan/atau

4. Kelompok masyarakat/perorangan dalam negeri.

Hibah dari Pemerintah Pusat bersumber dari:

1. Pendapatan APBN;

2. Pinjaman luar Negeri; dan/atau

3. Hibah luar Negeri

Hibah dari luar negeri dapat bersumber dari :

1. Pemerintah negara asing;

2. Badan/lembaga asing;

3. Badan/lembaga internasional; dan/atau.

4. Donor lainnya.

Hibah yang bersumber dari pendapatan APBN dan dari pihak lain di dalam negeri

dituangkan dalam Naskah Perjanjian Hhibah Daerah (NPHD). Hibah yang bersumber

dari luar negeri (baik dari pinjaman luar negeri maupun hibah luar negeri) dilakukan

melalui Pemerintah Pusat melalui penandatanganan Naskah Perjanjian Penerusan

Hibah (NPPH) antara Pemerintah c.q. Menteri Keuangan atau kuasanya dengan kepala

daerah. Khusus untuk hibah yang bersumber dari pinjaman luar negeri, prioritas

yang ditetapkan dalam peraturan Menteri Keuangan dan atau prioritas sebagaimana

ditetapkan dalam Rencana Pembangunan Jangka Panjang/Menengah (RPJP/RPJM).

4.3.2. PRiNsiP dAsAR PEmbERiAN HibAH KEPAdA dAERAH

Prinsip-prinsip dasar pemberian hibah dari Pemerintah Pusat kepada pemerintah

daerah adalah:

1) Hibah dilaksanakan dalam kerangka hubungan keuangan antara Pemerintah Pusat

dan pemerintah daerah.

2) Hibah dilaksanakan sejalan dengan pembagian urusan pemerintahan antara

Pemerintah Pusat, pemerintah daerah provinsi dan pemerintah daerah Kabupaten/

Kota sesuai dengan PP No. 38 /2007.

3) Hibah bersifat bantuan untuk pelaksanakan urusan pemerintahan yang merupakan

kewenangan pemerintah daerah. Adapun urusan Pemerintah Pusat di daerah

didanai dari dana Dekonsentrasi dan Tugas Pembantuan. urusan pemerintah

daerah dapat didanai dengan hibah.

4) Hibah diberikan kepada daerah mempertimbangkan kapasitas fiskal daerah berdasarkan peta kapasitas fiskal daerah yang ditetapkan oleh Menteri Keuangan.

5) Kegiatan yang dibiayai dari hibah diusulkan oleh Kementerian Negara/lembaga

terkait merupakan diskresi Pemerintah Pusat.

4.3.3. KRiTERiA PEmbERiAN HibAH

Kriteria pemberian hibah digolongkan berdasarkan sumber hibah, yaitu:

1) Hibah yang bersumber dari pendapatan APBN diberikan kepada pemerintah daerah

dengan kriteria sebagai berikut:

a. untuk pelaksanakan kegiatan yang menjadi urusan pemerintah daerah

seperti kegiatan peningkatan fungsi pemerintahan, layanan dasar umum, dan

b. untuk kegiatan tertentu yang berkaitan dengan penyelenggaraan kegiatan

Pemerintah Pusat yang berskala nasional/internasional oleh pemerintah

daerah.

c. Kegiatan lainnya sebagai akibat kebijakan Pemerintah Pusat yang

mengakibatkan penambahan beban pada APBD.

d. Kegiatan tertentu yang diatur secara khusus dalam peraturan

perundang-undangan.

2) Hibah yang bersumber dari pinjaman luar negeri, diberikan kepada pemerintah

daerah dengan kriteria sebagai berikut:

a. untuk melaksanakan kegiatan yang merupakan urusan pemerintah daerah

dalam rangka pencapaian sasaran program dan prioritas pembangunan

nasional sesuai dengan peraturan perundang-undangan;

b. Diprioritaskan untuk pemerintah daerah dengan kapasitas fiskal rendah berdasarkan peta kapasitas fiskal yang ditetapkan oleh Menteri Keuangan.

3) Hibah yang bersumber dari hibah luar negeri, diberikan kepada pemerintah daerah

dengan kriteria sebagai berikut:

a. untuk melaksanakan kegiatan yang menjadi urusan pemerintah daerah, yaitu

peningkatan fungsi pemerintahan, layanan dasar umum, dan pemberdayaan

aparatur pemerintah daerah;

b. Kegiatan dalam rangka mendukung pelestarian sumber daya alam, lingkungan

hidup dan budaya;

c. Kegiatan dalam rangka mendukung riset dan teknologi;

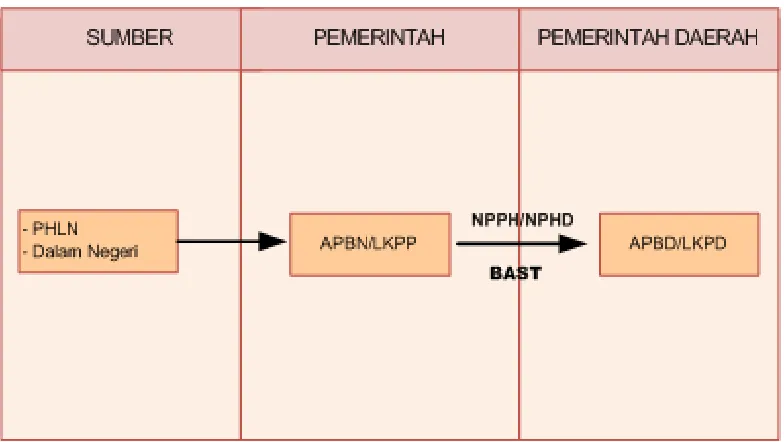

4.3.4. PENARiKAN dAN PENYAlURAN HibAH

Hibah disalurkan dalam mekanisme APBN ke APBD sesuai peraturan perundangan,

yaitu dengan menggunakan Bagian Anggaran Bendahara umum Negara (BA-BuN)

yang dikelola oleh Menteri Keuangan selaku Bendahara umum Negara, dan terpisah

dari bagian anggaran yang dikelola Kementerian/lembaga.

1) Penyaluran Hibah Berupa uang

Penyaluran hibah berupa uang yang bersumber dari pendapatan APBN dilakukan

melalui pemindahbukuan dari Rekening Kas umum Negara (RKuN) ke Rekening

Kas umum Daerah (RKuD). Penyaluran hibah berupa uang yang bersumber dari

penerusan pinjaman luar negeri dan/atau hibah luar negeri (PHlN) dilakukan

melalui pemindahbukuan dari Rekening Khusus yang merupakan bagian dari RKuN

ke rekening tersendiri yang merupakan bagian dari RKuD. Setelah uang diterima

di RKuD, pemerintah daerah wajib membayarkan uang tersebut kepada pihak

ketiga dalam jangka waktu 2 hari kerja. Jika lalain memenuhi ketentuan tersebut,

pemerintah daerah dikenai sanksi sebagaiman diatur dalam NPPH atau NPHD.

Selanjutnya, mekanisme penyaluran hibah berupa uang dapat dilihat pada gambar

gambar 4.9

Mekanisme Penyaluran Hibah Berupa uang

2) Penyaluran Hibah berupa barang dan jasa

Tata cara penyaluran hibah dalam bentuk barang dan/atau jasa dilaksanakan

sebagaiman diatur dalam NPHD atau NPPH dan peraturan perundang-undangan.

Penyaluran hibah berupa barang dan/ atau jasa yang bersumber dari hibah luar negeri

dan/ atau pinjaman luar negeri dapat dilakukan dengan penyerahan langsung dari

pemberi pinjaman dan/atau hibah luar negeri kepada pemerintah daerah penerima

hibah.

Setelah mendapat pertimbangan terlebih dahulu dari Kementerian/lembaga terkait,

penyerahan langsung hibah barang/jasa tersebut dapat dilaksanakan dan dimuat

jasa disampaikan kepada Direktur Jenderal Perimbangan Keuangan selaku KPA Hibah

kepada pemerintah daerah (KPA-HPD). Copy berita acara serah terima tersebut

merupakan dasar penatausahaan dan pelaporan hibah. Mekanisme penyaluran hibah

berupa barang dan jasa dapat dilihat dalam gambar 4.10 berikut:

gambar 4. 10

Mekanisme Penyaluran Hibah Berupa Barang dan Jasa

3) mekanisme Penerusan Hibah Kepada Pemerintah daerah.

1. Penganggaran Hibah dan Penyusunan NPPH.

a. Kementerian/lembaga meminta penerbitan nomor register kepada

DJPu dengan melampirkan grant Agreement/loan Agreement (dokumen

perjanjian) dan rencana penyerapan;

b. Berdasarkan permintaan tersebut, DJPu menerbitkan nomor register dan

menyampaikan surat pemberitahuan kepada DJA untuk pencatuman dana

hibah dalam APBN dan kepada DJPK untuk ditindaklanjuti yaitu proses

c. Kementerian/lembaga menetapkan pemerintah daerah penerima hibah

kemudian disampaikan kepada DJPK;

d. Atas dasar surat dari DJPu dan Kementerian/lembaga, bahwa hibah dimaksud

sudah ditetapkan dalam APBN/APBN-P, maka DJPK menerbitkan surat

persetujuan penerushibahan kepada Pemerintah Daerah;

e. DJPK menyusun NPPH dengan berkoordinasi dengan Kementerian/lembaga

dan pemerintah daerah. Setelah konsep NPPH disetujui maka dilakukan

penandatanganan NPPH oleh Kepala Daerah dan Dirjen Perimbangan

Keuangan atas nama Menteri Keuangan selaku KPA Hibah Daerah.

Secara ringkas, proses penganggaran hibah dan penyusunan NPPH dapat dilihat pada

Gambar 4.11.

gambar 4. 11

2. Penyusunan dan Pengesahan Daftar Isian Pelaksanaan Anggaran–Hibah kepada

Pemerintah Daerah (DIPA-HPD).

a. Kepala daerah menyusun Rencana Komprehensif berdasarkan Naskah Perjanjian

Hibah Daerah (NPHD) atau Naskah Perjanjian Penerusan Hibah (NPPH) yang telah

ditandatangani;

b. Berdasarkan Rencana Komprehensif tersebut, Kepala Daerah menyusun Rencana

Tahunan;

c. Rencana Komprehensif dan Rencana Tahunan dikoordinasikan terlebih dahulu

dengan kementerian/lembaga terkait sebelum disampaikan kepada Dirjen

Perimbangan Keuangan selaku KPA-HPD;

d. Dirjen Perimbangan Keuangan melakukan verifikasi Rencana Komprehensif dan Rencana Tahunan terhadap pagu hibah APBN

e. Berdasarkan hasil verifikasi tersebut, Dirjen Perimbangan Keuangan menyusun Rencana Alokasi Hibah kepada pemerintah daerah (RA-HPD);

f. Atas dasar RA-HPD tersebut, Dirjen Perimbangan Keuangan menyusun konsep

DIPA-HPD;

g. RA-HPD disampaikan kepada Dirjen Perbendaharaan untuk dijadikan dasar

pengesahan DIPA-HPD;

h. Konsep DIPA-HPD disampaikan kepada Dirjen Perbendaharaan untuk mendapatkan

pengesahan;

i. DIPA-HPD yang telah disahkan oleh Dirjen Perbendaharaan merupakan dasar

penyaluran hibah kepada pemerintah daerah;

j. DIPA-HPD yang telah disahkan disampaikan kepada pemerintah daerah;

k. Berdasarkan DIPA-HPD, Rencana Komprehensif dan Rencana Tahunan, Pemerintah

Daerah menyusun Dokumen Pelaksanaan Anggaran (DPA) –SKPD.

Secara ringkas, proses penyusunan dan pengesahan DIPA–HPD dapat dilihat pada

gambar 4. 12

3. Penyaluran Hibah di Pemerintah Daerah.

a. Kepala daerah membuka rekening tersendiri bersifat khusus sebagai bagian dari

Rekening Kas umum Daerah (RKuD) yang digunakan untuk menampung dana

hibah;

b. Kepala daerah menyampaikan bukti pembukaan rekening yang memuat nomor

rekening, nama rekening dan nama bank kepada Dirjen Perimbangan Keuangan;

c. Berdasarkan DIPA-HPD dan DPA-SKPD, kepala daerah membuat dan menyampaikan

surat Permintaan Penyaluran Hibah yang dilampiri Surat Pernyataan Tanggung Jawab

Mutlak dan dokumen-dokumen terkait yang telah mendapatkan pertimbangan dari

kementerian/lembaga terkait. Dokumen terkait tersebut antara lain:

1) Tahap pertama:

Rencana penggunaan hibah;

Copy DPA-SKPD dan dokumen pendukung terkait;

Copy SPM dan Dokumen terkait.

2) Tahap berikutnya:

Rencana penggunaan hibah;

Copy SPM dan copy rekening koran serta dokumen terkait;

laporan kemajuan pelaksanaan kegiatan dan dokumen pendukung terkait;

Copy Surat Perintah Pencairan Dana (SP2D) yang disahkan oleh Bendahara

umum Daerah (BuD) untuk tahap sebelumnya dan dokumen terkait;

laporan penggunaan hibah dan laporan penggunaan dana pendamping

serta dokumen terkait.

3) Tahap terakhir:

Copy SP2D yang disahkan oleh BuD dan dokumen pendukung terkait;

laporan penggunaan hibah dan laporan penggunaan dana pendamping

secara keseluruhan yang ditetapkan SKPD

d. Dirjen Perimbangan Keuangan sebagai KPA-HPD menerbitkan SPM untuk

e. Berdasarkan SPM tersebut Dirjen Perbendaharaan menerbitkan SP2D selanjutnya

dilakukan pemindahbukuan dana dari RKuN atau Rekening Khusus pada APBN ke

RKuD pada APBD.

Secara ringkas, proses penyaluran hibah kepada Pemerintah Daerah dapat dilihat

pada Gambar 4.13.

gambar 4. 13