KAJIAN EKONOMI REGIONAL

PROVINSI JAWA BARAT

TRIWULAN II-2008

Kantor Bank Indonesia Bandung Jl. Braga No. 108

BANDUNG

Visi Bank Indonesia

Menjadi lembaga bank sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan.

Nilai-nilai Strategis Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan.

Visi Kantor Bank Indonesia Bandung

Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan.

Misi Kantor Bank Indonesia Bandung

Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya.

Tugas Pokok Bank Indonesia Bandung adalah sebagai berikut :

1. Memberikan masukan kepada Kantor Pusat tentang kondisi ekonomi dan keuangan daerah di wilayah kerjanya;

2. Melaksanakan kegiatan operasional sistem pembayaran tunai dan/atau non tunai sesuai dengan kebutuhan ekonomi daerah di wilayah kerjanya;

3. Melaksanakan pengawasan terhadap perbankan di wilayah kerjanya;

4. Memberikan saran kepada Pemerintah Daerah mengenai kebijakan ekonomi daerah, yang didukung dengan penyediaan informasi berdasarkan hasil kajian yang akurat;

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas perkenan dan karunia-Nya,

buku “Kajian Ekonomi Regional Provinsi Jawa Barat Triwulan II-2008” ini akhirnya selesai disusun.

Hasil kajian atas perkembangan ekonomi regional Provinsi Jawa Barat pada triwulan tersebut memberi

gambaran bahwa kondisi ekonomi regional di Jawa Barat menunjukkan perlambatan dibandingkan

triwulan sebelumnya, sementara inflasi meningkat.

Setelah tumbuh cukup tinggi pada triwulan I-2008, (7,13% (yoy)), perekonomian Jawa Barat

selama triwulan II-2008 diperkirakan tumbuh melambat menjadi sebesar 5,07% (yoy). Perlambatan ini

terutama disebabkan oleh penurunan nilai tambah di sektor pertanian, khususnya tanaman pangan,

dibandingkan triwulan yang sama tahun sebelumya. Dari sisi permintaan, pertumbuhan ekonomi Jawa

Barat yang melambat disebabkan melemahnya permintaan konsumsi rumah tangga dan menurunnya

kegiatan ekspor. Adapun laju pertumbuhan investasi di Jawa Barat masih tetap terjaga pada level yang

cukup tinggi, sejalan dengan membaiknya rating Indonesia sebagai negara tujuan investasi.

Seperti triwulan sebelumnya, perkembangan inflasi di Jawa Barat pada triwulan II-2008 masih

mendapatkan tekanan yang cukup besar terutama sebagai dampak kenaikan harga berbagai

komoditas pangan dan energi di pasar internasional. Kenaikan harga minyak bumi dari kisaran

USD80/barrel pada tahun 2007 menjadi di atas USD130/barrel pada pertengahan tahun 2008, telah

mendorong pemerintah pada tanggal 24 Mei 2008 untuk menaikkan harga BBM bersubsidi, yang

meliputi premium, minyak tanah, dan solar, rata-rata sebesar 28,75%. Hal ini mengakibatkan inflasi

administered prices melonjak signifikan. Di samping itu, harga bahan makanan yang harganya

berfluktuasi (volatile food) juga masih mengalami peningkatan signifikan. Perkembangan tersebut

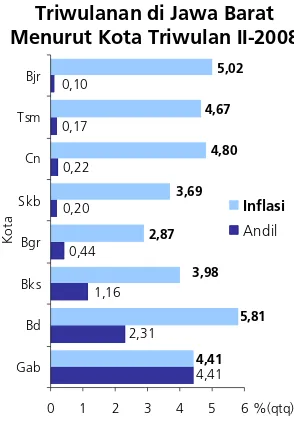

menyebabkan peningkatan laju inflasi di Jawa Barat. Tingkat inflasi gabungan tujuh kota di Jawa Barat

(meliputi Kota Bandung, Cirebon, Tasikmalaya, Bekasi, Bogor, Sukabumi, dan Banjar) selama triwulan

II-2008 tercatat sebesar 4,41% (qtq) atau 11,83% (yoy), lebih tinggi daripada inflasi pada triwulan

sebelumnya.

Di sisi pembiayaan, perekonomian Jawa Barat didukung pula oleh peningkatan fungsi

intermediasi perbankan. Hal ini tercermin dari pertumbuhan yang lebih pesat baik secara triwulanan

(qtq) maupun tahunan (yoy), untuk beberapa indikator seperti aset, dana pihak ketiga (DPK) dan kredit

selama periode triwulan II-2008. Sebagian besar aset perbankan (94%) di Jawa Barat merupakan aset

bank umum konvensional. Sementara itu, sisanya sebesar 6% berasal dari aset bank umum syariah

dan BPR/S dengan porsi masing-masing 3%. Total aset bank umum konvensional pada triwulan

II-2008 naik 4,58% (qtq) mencapai posisi Rp139,72 triliun, atau secara tahunan total aset tumbuh

sebesar 13,92% (yoy). Posisi kredit yang disalurkan oleh bank umum konvensional meningkat 9,78%

(qtq) atau 24,88% (yoy) menjadi Rp77,92 triliun. Di sisi lain, DPK yang dihimpun bank umum

ii

Perekonomian Jawa Barat juga tidak terlepas dari dukungan pembiayaan yang berasal dari

Anggaran Pendapatan dan Belanja Daerah (APBD). Namun demikian, sampai dengan triwulan II-2008,

peranannya masih relatif kecil. Sampai dengan triwulan I-2008, realisasi belanja langsung diperkirakan

masih sangat rendah. Sampai dengan triwulan I-2008, realisasi belanja daerah baru 6,39% (Rp386,37

miliar) dari total belanja daerah selama tahun 2008 yang sebesar Rp6,05 triliun. Sementara itu,

realisasi belanja daerah hingga triwulan II-2008 diperkirakan baru sekitar 20%-30%, seperti realisasi

belanja pada periode yang sama tahun 2007.

Sejalan dengan membaiknya kinerja perekonomian Jawa Barat, kondisi ketenagakerjaan dan

kesejahteraan di Jawa Barat menunjukkan perkembangan yang cukup baik. Menurut BPS, tingkat

pengangguran terbuka di Jawa Barat mengalami penurunan, yakni dari 14,51% pada Februari 2007

menjadi 12,28% pada Februari 2008. Sementara itu, angka kemiskinan di Provinsi Jawa Barat

menunjukkan penurunan, yaitu dari 5,46 juta jiwa (13,55%) pada posisi Maret 2007, menjadi 5,32

juta jiwa (13,01%) pada bulan Maret 2008.

Uraian di atas merupakan hasil analisa kami terhadap berbagai data dan informasi, yang selain

berasal dari Bank Indonesia, laporan perbankan, serta hasil-hasil survei yang dilakukan oleh Kantor

Bank Indonesia Bandung, juga kami peroleh dari berbagai pihak, seperti Pemerintah Provinsi Jawa

Barat, dinas-dinas terkait, Badan Perencanaan Daerah Provinsi Jawa Barat, Badan Pusat Statistik, Badan

Promosi dan Penanaman Modal Daerah Provinsi Jawa Barat. Sehubungan dengan hal tersebut, dalam

kesempatan ini, perkenankan kiranya kami mengucapkan terima kasih yang sebesar-besarnya kepada

pihak-pihak tersebut yang telah membantu penyusunan buku ini.

Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku

ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran

membangun dari semua pihak yang berkepentingan dengan buku ini. Kiranya kerjasama yang sangat

baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan

Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi setiap langkah kita.

Bandung, 1 Agustus 2008

TTD

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel... v

Daftar Grafik... vii

Tabel Indikator Ekonomi Jawa Barat... xi

RINGKASAN EKSEKUTIF ... 1

BAB 1 KONDISI MAKRO EKONOMI REGIONAL ... 7

1. Sisi Permintaan... 10

1.1.Konsumsi ... 10

1.2.Investasi ... 13

1.3.Ekspor-Impor ... 16

2. Sisi Penawaran... ... 17

2.1.Sektor Pertanian... 17

2.2.Sektor Industri Pengolahan... 19

2.3.Sektor Perdagangan, Hotel dan Restoran... 21

2.4.Sektor Keuangan ... 22

2.5.Sektor Bangunan ... 23

2.6.Sektor Pengangkutan dan Komunikasi ... 24

2.7.Sektor Listrik, Gas dan Air Bersih ... 25

2.8.Sektor Jasa-jasa... 26

BAB 2 PERKEMBANGAN INFLASI DAERAH ... 27

1. Inflasi Triwulanan ... 29

1.1.Inflasi Menurut Kelompok Barang dan Jasa ... 31

a. Kelompok Transpor, Komunikasi dan Jasa Keuangan ... 32

b. Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau... 33

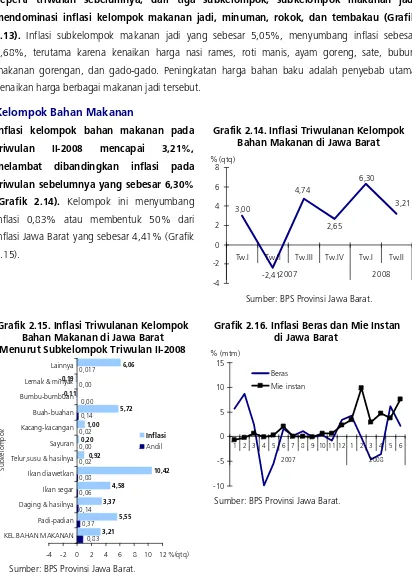

c. Kelompok Bahan Makanan... 34

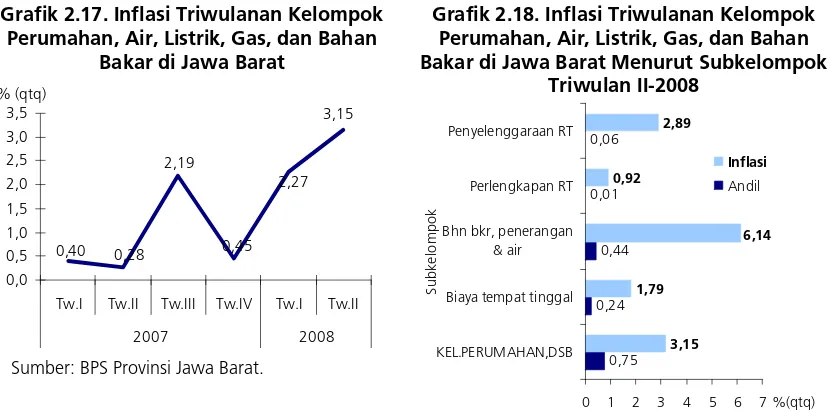

d. Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar... 35

e. Kelompok Kesehatan... 35

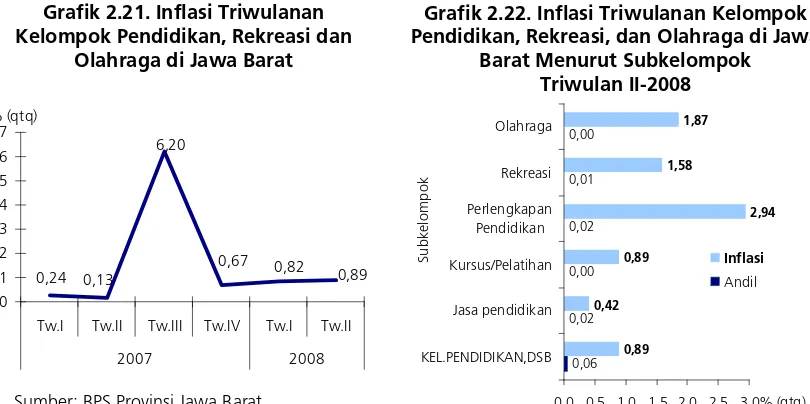

f. Kelompok Pendidikan, Rekreasi dan Olahraga... 36

g. Kelompok Sandang ... 36

1.2.Inflasi Menurut Kota ... 37

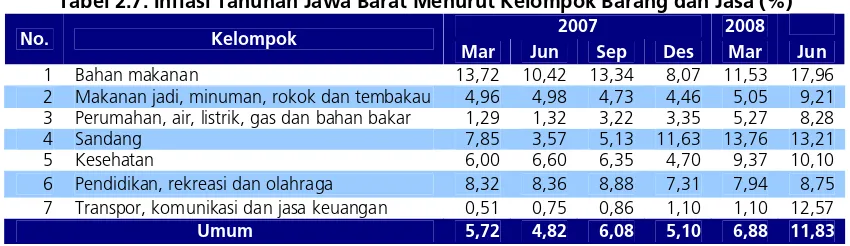

2. Inflasi Tahunan ... 38

2.1.Inflasi Menurut Kelompok Barang dan Jasa ... 39

a. Kelompok Bahan Makanan... 40

b. Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar... 40

c. Kelompok Transpor, Komunikasi dan Jasa Keuangan ... 41

d. Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau... 42

e. Kelompok Sandang ... 43

f. Kelompok Pendidikan, Rekreasi dan Olah Raga ... 44

g. Kelompok Kesehatan ... 44

2.2.Inflasi Menurut Kota ... 45

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ... 47

1. Bank Umum Konvensional ... 49

1.1.Penghimpunan Dana Pihak Ketiga Bank Umum Konvensional... 50

1.2.Penyaluran Kredit Bank Umum Konvensional ... 52

1.2.1. Kredit Bank Umum Konvensional Berdasarkan Bank Pelapor ... 52

1.2.2. Kredit Bank Umum Konvensional Berdasarkan Lokasi Proyek ... 54

1.2.3. Persetujuan Kredit Baru oleh Bank Umum Konvensional ... 55

3. Bank Umum Syariah ... 61

4. Bank Perkreditan Rakyat ... 61

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ... 63

Perkembangan Realisasi APBD Jawa Barat... 65

1. Realisasi Pendapatan Daerah... 65

2. Realisasi Belanja Daerah ... 68

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN ... 71

1. Pengedaran Uang Kartal... 72

1.1. Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow) ... 72

1.2. Penyediaan Uang Kartal Layak Edar ... 74

1.3. Penukaran Uang Pecahan Kecil... 74

1.4. Uang Palsu ... 75

2. Sistem Pembayaran Non Tunai... 75

2.1. Kliring Lokal ... 75

2.2. Real Time Gross Settlement (RTGS) ... 76

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH... 77

1. Ketenagakerjaan ... 79

2. Kesejahteraan... 81

Kemiskinan ... 81

Kesejahteraan Petani ... 82

Boks 1. Efektivitas Penyaluran BLT di Kota andung ... 84

Boks 2. Dampak Kenaikan Harga BBM Terhadap Perilaku Konsumsi Rumah Tangga di Kota Bandung ... 85

Boks 3. Agenda Pemerintah Provinsi Jawa Barat Triwulan III-2008 Bidang Sosial Budaya ... 86

BAB 7 PROSPEK PEREKONOMIAN DAERAH ... 89

1. Prospek Ekonomi Makro... 90

2. Prakiraan Inflasi ... 91

LAMPIRAN... 93

DAFTAR ISTILAH ... 99

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat dari Sisi Permintaan (%)... 9

Tabel 1.2. Kontribusi Komponen Sisi Permintaan terhadap Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat (%) ... 9

Tabel 1.3. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Jawa Barat (%)... 10

Tabel 1.4. Kontribusi Sektor Ekonomi terhadap Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat (%)... 10

Tabel 1.5. Luas Panen Padi di Jawa Barat... 17

Tabel 1.6. Produksi Padi (Sawah dan Ladang) di Jawa Barat... 18

Tabel 1.7. Luas Panen Padi (Sawah dan Ladang) di Jawa Barat... 18

Tabel 1.8. Perkembangan Komoditas Jagung di Jawa Barat ... 18

Tabel 1.9. Perkembangan Komoditas Kedelai di Jawa Barat... 19

Tabel 1.10. Indikator Perhotelan di Jawa Barat ... 21

Tabel 1.11. Nilai Tambah Bank Umum di Jawa Barat (Rp Juta) ... 22

Tabel 1.12. Perkembangan Properti Komersial ... 23

Tabel 1.13. Jumlah Kendaraan (Golongan II) yang Masuk dan Keluar dari Beberapa Gerbang Tol... 24

Tabel 1.14. Jumlah Penumpang Kereta Api DAOP Jawa Barat (Bandung dan Cirebon)(Juta penumpang)... 24

Tabel 1.15. Jumlah Penumpang Domestik dan Internasional di Bandara Husein Sastranegara... 25

Tabel 1.16. Pemakaian Listrik di Jawa Barat (tidak termasuk Banten)(Juta Kwh)... 25

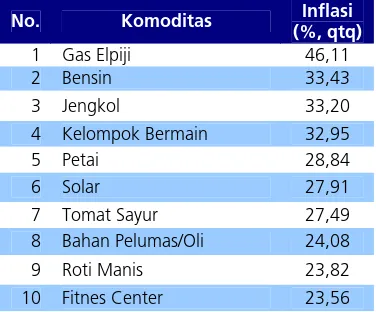

Tabel 2.1. Komoditas dengan Inflasi Triwulanan Tertinggi di Jawa Barat Triwulan II-2008 ... 29

Tabel 2.2. Komoditas dengan Andil Inflasi Triwulanan Terbesar di Jawa Barat Triwulan II-2008 ... 29

Tabel 2.3. Inflasi Triwulanan di Jawa Barat Menurut Kelompok Barang dan Jasa (%)... 32

Tabel 2.4. Inflasi Triwulanan di Jawa Barat Menurut Kota (% )... 37

Tabel 2.5. Komoditas dengan Inflasi Tahunan Tertinggi di Jawa Barat Juni 2008 ... 38

Tabel 2.6. Komoditas dengan Andil Inflasi Tahunan Terbesar di Jawa Barat Juni 2008... 38

Tabel 2.7. Inflasi Tahunan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ... 39

Tabel 2.8. Inflasi Tahunan di Jawa Barat Menurut Kota (% ) ... 45

Tabel 3.1. Empat Kabupaten/Kota dengan Rasio NPL Tertinggi... ... 56

Tabel 3.2. Empat Kabupaten/Kota dengan Rasio NPL Terendah... ... 57

Tabel 4.1. Realisasi APBD Pemerintah Provinsi Jawa Barat Triwulan II-2007 dan Triwulan I-2008 (Rp Miliar)... 65

Tabel 4.2. Realisasi Pendapatan Daerah Pemerintah Provinsi Jawa Barat Tahun Triwulan II-2007 dan Triwulan I-2008 (Rp Miliar)... 66

Tabel 4.3. Realisasi Belanja Daerah Pemerintah Provinsi Jawa Barat Triwulan I–2008 ... 68

Tabel 5.1. Perkembangan Outflow Uang Kertas dan Uang Logam melalui Bank Indonesia Bandung. 73 Tabel 5.2. Perkembangan Penukaran Uang Pecahan Kecil melalui PPUPK Triwulan II-2008... 75

Tabel 5.3. Perkembangan Transaksi Kliring Lokal Rata-rata per Bulan di Jawa Barat (Rp Triliun) ... 76

Tabel 5.4. Perkembangan Transaksi RTGS Rata-rata Per Bulan di Jawa Barat ... 76

Tabel 6.1. Penuduk Usia 15 Tahun ke Atas Menurut Kegiatan Periode Februari 2007-Februari 2008 (Juta Jiwa)... ... 79

Tabel 6.2. Garis Kemiskinan, jumlah dan Persentase Penduduk Miskin di Jawa Barat Periode Maret 2007 – Maret 2008... ... 82

Grafik 1.1. Laju Pertumbuhan Ekonomi (LPE) Provinsi Jawa Barat... 8

Grafik 1.2. Situasi Bisnis... 8

Grafik 1.3. Indeks Keyakinan Konsumen ... 11

Grafik 1.4. Komponen Indeks Keyakinan Saat Ini... 11

Grafik 1.5. Komponen Indeks Ekspektasi... 11

Grafik 1.6. Pendaftaran Mobil Baru di Jawa Barat (Tidak Termasuk Bekasi) ... 11

Grafik 1.7. Konsumsi BBM (Premium)... 12

Grafik 1.8. Penjualan Makanan dan Tembakau ... 12

Grafik 1.9. Penjualan Perlengkapan Rumah Tangga... 12

Grafik 1.10. Penjualan Pakaian dan Perlengkapannya... 12

Grafik 1.11. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Jawa Barat... 13

Grafik 1.12. Penyaluran Kredit Baru untuk Penggunaan Konsumsi oleh Bank Umum di Jawa Barat ... 13

Grafik 1.13. Penjualan Semen di Jawa Barat... 14

Grafik 1.14. Penjualan Perlengkapan Konstruksi... 14

Grafik 1.15. Impor Barang Modal... 15

Grafik 1.16. Impor Barang Modal Utama ... 15

Grafik 1.17. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Jawa Barat... 15

Grafik 1.18. Penyaluran Kredit Baru Jenis Penggunaan Investasi oleh Bank Umum di Jawa Barat... 15

Grafik 1.19. Nilai dan Volume Ekspor Jawa Barat ... 16

Grafik 1.20. Nilai dan Volume Impor Jawa Barat... 16

Grafik 1.21. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Pertanian ... 19

Grafik 1.22. Nilai dan Volume Ekspor Kendaraan Bermotor... 20

Grafik 1.23. Nilai dan Volume Ekspor Produk TPT... 20

Grafik 1.24. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Industri Pengolahan ... 20

Grafik 1.25. Perkembangan Nilai Penjualan Pedagang Besar dan Eceran... 21

Grafik 1.26. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Perdagangan, Hotel dan Restoran... 22

Grafik 1.27. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Bangunan dan Konstruksi .... 23

Grafik 1.28. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Pengangkutan dan Komunikasi ... 25

Grafik 1.29. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Listrik, Gas, dan Air Bersih.... 26

Grafik 1.30. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Jasa-jasa ... 26

Grafik 2.1. Inflasi Triwulanan Jawa Barat dan Nasional ... 28

Grafik 2.2. Inflasi Tahunan Jawa Barat dan Nasional... 28

Grafik 2.3. Inflasi Bulanan Jawa Barat dan Nasional... 29

Grafik 2.4. Perkembangan Harga Barang dan Jasa Menurut Pengusaha... 29

Grafik 2.5. Perkembangan Nilai Tukar Rupiah terhadap US Dollar... 30

Grafik 2.6. Perkembangan Ekspektasi Pengusaha terhadap Harga Barang dan Jasa... 30

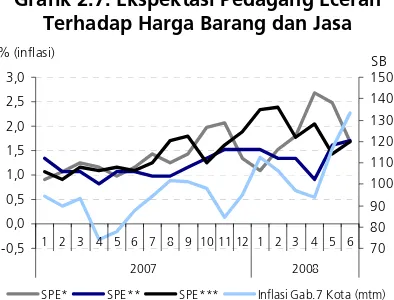

Grafik 2.7. Ekspektasi Pedagang Eceran terhadap Harga Barang dan Jasa... 31

Grafik 2.8. Ekspektasi Konsumen terhadap Harga Barang dan Jasa... 31

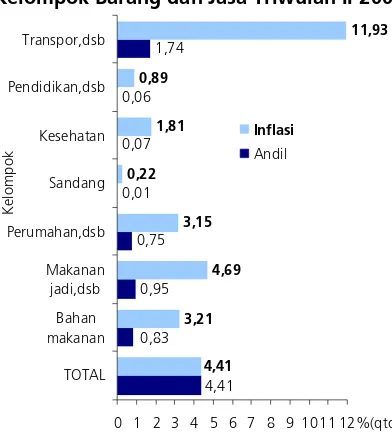

Grafik 2.9. Inflasi dan Andil Inflasi Jawa Barat Triwulanan Menurut Kelompok Barang dan Jasa Triwulan II-2008... 32

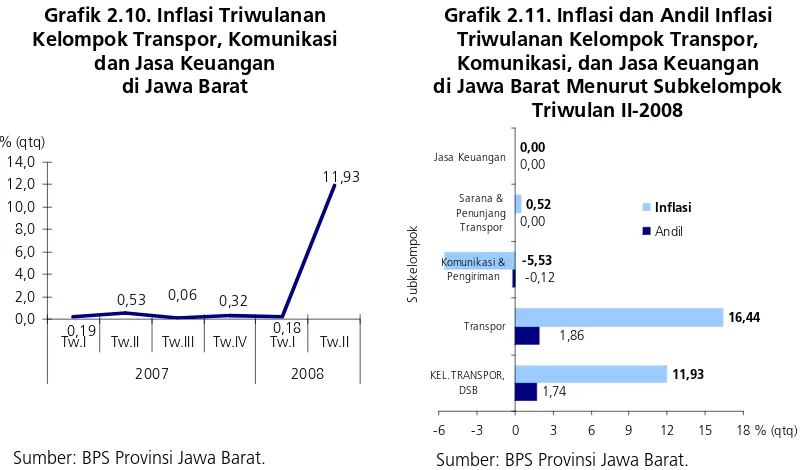

Grafik 2.10. Inflasi Triwulanan Kelompok Transpor, Komunikasi dan Jasa Keuangan di Jawa Barat ... 33

Grafik 2.11. Inflasi dan Andil Inflasi Triwulanan Kelompok Transpor, Komunikasi dan Jasa Keuangan di Jawa Barat Menurut Subkelompok Triwulan II-2008... 33

Grafik 2.12. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau di Jawa Barat... .... 33

Grafik 2.13. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau di Jawa Barat Menurut Subkelompok Triwulan II-2008 ... 33

Grafik 2.14. Inflasi Triwulanan Kelompok Bahan Makanan di Jawa Barat... 34

Grafik 2.15. Inflasi Triwulanan Kelompok Bahan Makanan di Jawa Barat Menurut Subkelompok Triwulan II-2007... ... 34

Grafik 2.18. Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar di Jawa Barat

Menurut Subkelompok Triwulan II-2008 ... 35

Grafik 2.19. Inflasi Triwulanan Kelompok Kesehatan di Jawa Barat ... 36

Grafik 2.20. Inflasi dan Andil Inflasi Triwulanan Kelompok Kesehatan di Jawa Barat Menurut Subkelompok Triwulan II-2008... 36

Grafik 2.21. Inflasi Inflasi Triwulanan Kelompok Pendidikan, Rekreasi dan Olahraga di Jawa Barat... 36

Grafik 2.22. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi, dan Olahraga di Jawa Barat Menurut Subkelompok Triwulan II-2008... 36

Grafik 2.23. Inflasi Triwulanan Kelompok sandang di Jawa Barat... 37

Grafik 2.24. Inflasi dan Andil Inflasi Triwulanan Kelompok Sandang di Jawa Barat Menurut Subkelompok Triwulan II-2008... 37

Grafik 2.25. Inflasi dan Andil Inflasi Triwulanan di Jawa Barat Menurut Kota Triwulan II-2008... 38

Grafik 2.26. Inflasi Tahunan di Jawa Barat Menurut Kelompok Barang dan Jasa Juni 2008... 39

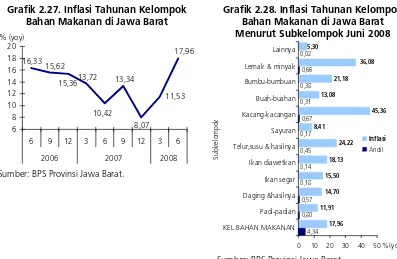

Grafik 2.27. Inflasi Tahunan Kelompok Bahan Makanan di Jawa Barat... .. 40

Grafik 2.28. Inflasi Tahunan Kelompok Bahan Makanan di Jawa Barat Menurut Subkelompok Juni 2008 ... 40

Grafik 2.29. Inflasi Tahunan Kelompok Perumahan, Air, Listrik, Gas, dan Bahan bakar di Jawa Barat... 41

Grafik 2.30. Inflasi Tahunan Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar di Jawa Barat Menurut Subkelompok Juni 2008 ... 41

Grafik 2.31. Inflasi Tahunan Kelompok Transpor, Komunikasi dan Jasa Keuangan di Jawa Barat ... 42

Grafik 2.32. Inflasi Tahunan Kelompok Transpor, Komunikasi dan Jasa Keuangan di Jawa Barat Menurut Subkelompok Juni 2008 ... 42

Grafik 2.33. Inflasi Tahunan Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau di Jawa Barat 42 Grafik 2.34. Inflasi Tahunan Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau di Jawa Barat Menurut Subkelompok Juni 2008 ... 42

Grafik 2.35. Inflasi Tahunan Kelompok Sandang di Jawa Barat ... 43

Grafik 2.36. Inflasi Tahunan Kelompok Sandang Menurut di Jawa Barat Menurut Subkelompok Juni 2008 ... 43

Grafik 2.37. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi dan Olahraga di Jawa Barat ... 44

Grafik 2.38. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi, dan Olahraga di Jawa Barat Menurut Subkelompok Juni 2008... 44

Grafik 2.39. Inflasi Tahunan Kelompok Kesehatan di Jawa Barat... 44

Grafik 2.40. Inflasi Tahunan Kelompok Kesehatan di Jawa Barat Menurut Subkelompok Juni 2008... 44

Grafik 2.41. Inflasi dan Andil Inflasi Tahunan di Jawa Barat Menurut Kota Juni 2008 ... 45

Grafik 3.1. Perkembangan Aset, DPK dan Kredit Bank Umum Konvensional... 50

Grafik 3.2. Perkembangan LDR dan NPL Bank Umum Konvensional ... 50

Grafik 3.3. Perkembangan Penghimpunan DPK Bank Umum Konvensional Berdasarkan Jenis Simpanan ... 50

Grafik 3.4. Pangsa Penghimpunan DPK Bank Umum Konvensional Berdasarkan Kelompok Bank Triwulan II-2008... 51

Grafik 3.5. Pangsa DPK Bank Umum Konvensional Berdasarkan Golongan Pemilik Triwulan II-2008 .. 51

Grafik 3.6. Perkembangan DPK Bank Umum Konvensional Berdasarkan Golongan Pemilik... 51

Grafik 3.7. Perkembangan Kredit Bank Umum di Jawa Barat ... 52

Grafik 3.8. Perkembangan Kredit Bank Umum Berdasarkan Kelompok Bank ... 52

Grafik 3.9. Pangsa Penyaluran Kredit Bank Umum Konvensional Berdasarkan Jenis Penggunaan Triwulan II-2008... 53

Grafik 3.10. Perkembangan Kredit Bank Umum Konvensional Berdasarkan Jenis Penggunaan... 53

Grafik 3.11. Pangsa Penyaluran Kredit Bank Umum Konvensional Terbesar Berdasarkan Sektor Ekonomi Triwulan II-2008 ... 54

Grafik 3.12. Perkembangan Penyaluran Kredit Bank Umum Konvensional Terbesar Berdasarkan Sektor Ekonomi ... 54

Grafik 3.13. Perkembangan Kredit Bank Pelapor dan Lokasi Proyek ... 54

Grafik 3.14. Pangsa Kredit Lokasi Proyek Berdasarkan Jenis Penggunaan Triwulan II-2008 ... 54

viii

Grafik 3.17. Perkembangan Persetujuan Kredit Baru oleh Bank Umum Konvensional... 55

Grafik 3.18. Perkembangan Kredit MKM Bank Umum Konvensional Menurut Kelompok Bank ... 57

Grafik 3.19. Perkembangan Kredit MKM Bank Umum Konvensional Menurut Jenis Penggunaan... 58

Grafik 3.20. Perkembangan Kredit MKM Bank Umum Konvensional Menurut Plafon ... 58

Grafik 3.21. Distribusi Kredit MKM Bank Umum Konvensional Berdasarkan Sektor Ekonomi Triwulan II-2008 ... 58

Grafik 3.22. Distribusi Kredit MKM Bank Umum Konvensional Berdasarkan Kabupaten/Kota Triwulan II-2008 ... 58

Grafik 3.23. Perkembangan Gross NPL Kredit MKM dan Gross NPL Total Kredit Bank Umum Konvensional... ... 58

Grafik 3.24. Perkembangan Kredit MKM Berdasarkan Lokasi Proyek di Jawa Barat ... ... 59

Grafik 3.25. Perkembangan Kinerja Bank Umum Konvensional yang Berkantor Pusat di Bandung... 59

Grafik 3.26. Perkembangan Kinerja Bank Umum Syariah... 61

Grafik 4.1. Komposisi Reallisasi PAD Pemerintah Provinsi Jawa Barat Triwulan I-2008 ... 66

Grafik 4.2. Komposisi Reallisasi Pajak Daerah Pemerintah Provinsi Jawa Barat Triwulan I-2008 ... 66

Grafik 4.3. Komposisi Reallisasi Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan Pemerintah Provinsi Jawa Barat Triwulan I-2008 ... 67

Grafik 5.1. Perkembangan Inflow dan Outflow Uang Kartal di Jawa Barat ... 73

Grafik 5.2. Perkembangan PTTB Bank Indonesia Bandung... 74

Grafik 6.1. Jumlah Penduduk yang Bekerja dan Menganggur di Jawa Barat (juta jiwa)... 79

Grafik 6.2. Jumlah Penduduk Bekerja di Jawa Barat Menurut Lapangan Pekerjaan(juta jiwa)... 80

Grafik 6.3. Komposisi Penduduk Bekerja di Jawa Barat Menurut Lapangan Pekerjaan Bulan Februari 2008 ... 80

Grafik 6.4. Jumlah Penduduk Bekerja di Jawa Barat Menurut Status Pekerjaan (juta jiwa) ... 81

Grafik 6.5. Komposisi Penduduk Bekerja di Jawa Barat Menurut Status Pekerjaan Utama Bulan Februari 2008... 81

Grafik 7.1. Ekspektasi Situasi Bisnis ... 90

Grafik 7.2. EkspektasiRealisasi Kegiatan Dunia Usaha ... 90

Grafik 7.3. Ekspektasi Pelaku Usaha terhadap Perkembangan Harga Barang dan Jasa... 91

Grafik 7.4. Ekspektasi Pedagang Eceran terhadap Harga Barang dan Jasa... 92

I. MAKRO

2007 2008

INDIKATOR

Tw. II Tw. III Tw. IV Tw. I Tw.II*)

PDRB - harga konstan (Rp Miliar)* 68,159.54 69,633.52 70,680 70,236 71,615

- Pertanian 9,553.28 9,181.74 9,090 10,400 10,417

- Pertambangan & Penggalian 1,652.36 1,651.36 1,510 1,450 1,450

- Industri Pengolahan 29,592.55 30,289.27 30,890 30,711 30,865

- Listrik, Gas, dan Air Bersih 1,478.04 1,521.32 1,570 1,563 1,526

- Bangunan 2,184.42 2,249.30 2,130 2,185 2,485

- Perdagangan, Hotel, dan Restoran 13,876.64 14,807.26 15,710 14,170 14,411

- Pengangkutan dan Komunikasi 3,015.66 3,048.01 3,040 3,037 3,261

- Keuangan, Persewaan, dan Jasa 2,121.46 2,174.84 2,050 2,032 2,412

- Jasa 4,685.14 4,710.44 4,690 4,688 4,788

Pertumbuhan PDRB (yoy %) 6.19 6.42 7.27 7.13 5.07

Ekspor-Impor** 2,181.47 1,618.57 1,768.92 1,687.56 1,489.81

Nilai Ekspor Nonmigas (USD Juta) 4,397.07 3,130.51 3,077.29 4,729.71 3,349.32 Volume Ekspor Nonmigas (ribu ton) 2,301.76 1,333.44 1,568.05 2,013.26 1,275.36 Nilai Impor Nonmigas (USD Juta) 2,215.60 1,511.94 1,308.37 3,042.15 1,859.51

Volume Impor Nonmigas (ribu ton) 693.45 466.09 377.79 891.07 523.51

Indeks Harga Konsumen: 149.97 153.48 155.69 160.63 167.71

- Kota Bandung 151.38 155.13 157.96 162.40 171.84

- Kota Bekasi 147.48 151.39 152.62 157.67 163.95

- Kota Bogor 152.48 154.98 156.38 162.46 167.13

- Kota Sukabumi 144.37 147.09 151.81 155.98 161.74

- Kota Cirebon 143.07 146.25 149.62 154.52 161.94

- Kota Tasikmalaya 158.92 161.54 165.09 169.34 177.24

- Kota Banjar 153.11 157.19 160.26 167.78 176.20

Laju Inflasi Tahunan (yoy %): 4.82 6.08 5.10 6.88 11.83

- Kota Bandung 4.06 5.30 5.25 7.00 13.52

- Kota Bekasi 4.49 6.47 4.65 6.62 11.17

- Kota Bogor 5.84 6.19 4.50 6.58 9.61

- Kota Sukabumi 4.05 4.16 4.34 7.09 12.03

- Kota Cirebon 8.44 10.16 7.87 8.17 13.19

- Kota Tasikmalaya 9.75 9.13 7.72 6.52 11.53

- Kota Banjar 7.72 9.66 8.23 9.77 15.08

Keterangan:

* Proyeksi KBI Bandung

Tw. I Tw. II Tw. III Tw. IV Tw.I Tw.II

Bank Umum

Total Aset (Rp Triliun) 118.82 122.65 124.99 136.39 133.59 139.72

DPK (Rp Triliun) 92.24 95.8 95.91 105.57 101.76 105.98

- Tabungan (Rp Triliun) 30.1 31.81 33.56 37.78 36.58 39.44

- Giro (Rp Triliun) 18.19 20.15 21.32 22.03 22.25 23.01

- Deposito (Rp Triliun) 43.94 43.84 41.03 45.77 42.93 43.53

Kredit (Rp Triliun) - berdasarkan lokasi proyek *) 102.05 109.46 115.50 122.52 127.22 135.29

- Investasi 16.03 17.06 18.54 19.19 19.39 20.50

- Modal Kerja 46.52 50.19 52.08 56.22 58.13 62.04

- Konsumsi 39.50 42.20 44.88 47.11 49.70 52.75

Kredit (Rp Triliun) - berdasarkan lokasi kantor cabang 58.67 62.39 66.03 69.74 70.98 77.92

- Modal Kerja 24.47 26.15 27.73 29.98 30.36 34.31

- Investasi 5.63 6.12 6.75 7.3 7.39 8.08

- Konsumsi 28.56 30.12 31.55 32.46 33.22 35.53

- LDR 63.6 65.13 68.85 66.06 69.75 73.52

Rasio NPL Gross (%) 4.31 4.13 3.81 3.44 3.78 3.63

Rasio NPL Net (%) 2.36 2.08 1.82 1.66 2.06 1.72

Kredit MKM (triliun Rp) 47.43 50.18 52.84 54.76 55.82 60.77

Kredit Mikro (< Rp50 juta) (triliun Rp) 22.82 23.21 23.97 24.16 24.18 25.26

- Kredit Modal Kerja 2.68 2.88 2.99 2.99 3.27 3.76

- Kredit Investasi 0.52 0.47 0.62 0.59 0.41 0.48

- Kredit Konsumsi 19.63 19.86 20.36 20.58 20.50 21.02

Kredit Kecil (Rp50 juta s.d. Rp 500 juta) (triliun Rp) 12.57 14.05 15.13 15.56 16.38 18.61

- Kredit Modal Kerja 4.56 4.81 5.15 5.17 5.31 5.87

- Kredit Investasi 0.77 0.81 0.85 0.87 0.82 0.88

- Kredit Konsumsi 7.24 8.43 9.13 9.52 10.25 11.85

Kredit Menengah (Rp500 juta s.d.Rp5 miliar) (triliun Rp) 12.04 12.92 13.74 15.04 15.26 16.90

- Kredit Modal Kerja 8.64 9.29 9.79 10.78 10.84 12.07

- Kredit Investasi 1.84 1.95 2.06 2.16 2.22 2.46

- Kredit Konsumsi 1.57 1.68 1.88 2.1 2.20 2.38

Total Kredit MKM (triliun Rp) 47.43 50.18 52.84 54.76 55.82 60.77

Rasio NPL MKM gross (%) 3.94 3.91 3.65 3.41 3.71 3.55

Bank Umum Syariah *)

Total Aset (Rp Triliun) 3.32 3.41 3.55 4.07 4.05 4.40

DPK (Rp Triliun) 2.46 2.5 2.59 3.14 3.19 3.56

- Giro (Rp Triliun) 0.21 0.19 0.26 0.28 0.26 0.25

- Deposito (Rp Triliun) 1.16 1.22 1.08 1.35 1.47 1.63

- Tabungan (Rp Triliun) 1.09 1.09 1.25 1.52 1.46 1.68

Pembiayaan (Rp Triliun) - berdasarkan lokasi kantor cabang 2.39 2.56 2.76 2.84 2.95 2.81

- Modal Kerja 1.2 1.38 1.56 1.65 1.67 1.68

- Investasi 0.62 0.58 0.64 0.63 0.57 3.74

- Konsumsi 0.56 0.6 0.56 0.56 0.75 0.76

- FDR 96.97 102.21 106.77 90.34 92.34 78.98

BPR *)

Total Aset (Rp Triliun) 3.91 4.27 4.34 3.95 4.13 4.39

DPK (Rp Triliun) 2.42 2.54 2.69 2.86 3.07 3.25

- Tabungan (Rp Triliun) 0.52 0.53 0.6 0.66 0.53 0.78

- Deposito (Rp Triliun) 1.92 1.99 2.09 2.20 2.17 2.47

Kredit (Rp Triliun) - berdasarkan lokasi proyek 2.41 2.62 2.72 2.86 3.00 3.23

- Modal Kerja 1.43 1.51 1.56 1.62 1.43 1.74

- Investasi 0.13 0.15 0.15 0.15 0.12 0.13

- Konsumsi 0.84 0.96 1.01 1.10 1.06 1.36

Kredit MKM (triliun Rp) 2.41 2.62 2.72 2.86 3.00 3.23

*) Posisi bulan Mei 2008

Indikator

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II

Transaksi Tunai

Posisi Kas Gabungan (Rp Triliun) 4.7 3.18 4.51 4.74 3.66 1.90

Inflow (Rp Triliun) 4.28 1.92 2.68 5.85 1.43 2.72

Outflow (Rp Triliun) 3.22 0.6 0.76 3.75 3.66 1.54

Pemusnahan Uang (Jutaan lembar/keping) 162.39 104.03 91.67 114.93 146.69 127.22

Transaksi Non Tunai BI-RTGS

Nominal Transaksi BI-RTGS (Rp Triliun) 125.21 139.02 157.03 164.27 155.09 143.79

Volume Transaksi BI-RTGS 142,067 155,675 175,105 215,231 198,876 188,469

Rata-rata Harian Nominal Transaksi BI-RTGS (Rp Triliun) 1.99 2.24 2.45 2.74 2.63 2.44 Rata-rata Harian Volume Transaksi BI-RTGS 2,255 2,511 2,736 3,587 3,371 3,194 Kliring

Nominal Perputaran Kliring (triliun Rp) 20.34 20.77 22.35 22.41 22.92 24.81

Volume Perputaran Kliring 1,100,628 1,092,647 1,159,654 1,096,667 1,167,549 1,127,945

Rata-rata Harian Nominal Perputaran Kliring (triliun Rp) 0.32 0.32 0.35 0.38 0.39 0.39

Rata-rata Harian Volume Perputaran Kliring 17,197 17,073 18,120 18,588 19,789 17,904

PERKEMBANGAN EKONOMI MAKRO

Pertumbuhan Ekonomi Jawa Barat triwulan

II-2008 diperkirakan melambat dibandingkan triwulan sebelumnya.

Pertumbuhan ekonomi Jawa Barat triwulan II-2008 diperkirakan lebih rendah dibandingkan triwulan I-2008 maupun pada periode yang sama pada tahun sebelumnya. Setelah perekonomian Jawa Barat tumbuh cukup tinggi pada triwulan I-2008, yaitu tumbuh 7,13% (yoy), perekonomian Jawa Barat pada triwulan II-2008 diperkirakan tumbuh melambat menjadi sebesar 5,07% (yoy). Hal ini disebabkan oleh melambatnya pertumbuhan konsumsi rumah tangga sebagai dampak dari tingginya tekanan inflasi di Jawa Barat.

Dari sisi permintaan, melemahnya pertumbuhan ekonomi Jawa Barat dipicu antara lain oleh melemahnya daya beli masyarakat.

Dari sisi permintaan, pertumbuhan ekonomi Jawa Barat yang melambat disebabkan melemahnya permintaan konsumsi rumah tangga dan menurunnya kegiatan ekspor. Permintaan konsumsi rumah tangga yang mengalami perlambatan sejalan dengan melemahnya daya beli masyarakat sebagai dampak dari peningkatan laju inflasi di Jawa Barat Penurunan daya beli masyarakat antara lain tercermin dari beberapa indikator hasil Survei Konsumen, Survei Penjualan Eceran, dan nilai tukar petani (NTP) di Jawa Barat. Sementara itu, kegiatan ekspor masih mengalami penurunan sejalan dengan berlanjutnya perlambatan laju pertumbuhan ekonomi negara-negara tujuan utama ekspor Jawa Barat, seperti Amerika Serikat dan Jepang. Komponen sisi permintaan lainnya yaitu investasi, pada triwulan II-2008 juga mengalami perlambatan pertumbuhan apabila dibandingkan dengan triwulan sebelumnya tetapi masih tetap terjaga pada level pertumbuhan yang cukup tinggi. Hal ini tercermin antara lain dari masih tingginya pertumbuhan indikator-indikator investasi seperti realisasi PMA/PMDN, penjualan semen, dan impor barang modal.

Dari sisi penawaran, melambatnya pertumbuhan ekonomi terutama terjadi pada sektor pertanian, seiring dengan berakhirnya panen raya.

Pertumbuhan ekonomi Jawa Barat yang melambat tercermin pula pada sisi penawaran, terutama terjadi pada sektor pertanian. Seiring dengan berakhirnya panen raya di Jawa Barat, kinerja sektor pertanian khususnya subsektor tanaman pangan mengalami perlambatan yang cukup signifikan pada triwulan II-2008. Sementara itu, melemahnya permintaan pasar domestik dan luar negeri, berdampak pada perlambatan laju pertumbuhan sektor industri pengolahan. Sektor perdagangan, hotel dan restoran (PHR) mengalami perlambatan yang cukup signifikan akibat dari melambatnya permintaan konsumsi rumah tangga sebagai dampak dari melemahnya daya beli masyarakat. Namun demikian, beberapa sektor ekonomi non dominan di Jawa Barat tumbuh cukup tinggi, yaitu sektor bangunan dan konstruksi, serta sektor keuangan, persewaan dan jasa perusahaan.

PERKEMBANGAN INFLASI

Tekanan terhadap inflasi di Jawa Barat meningkat pada triwulan II- 2008.

Kenaikan laju inflasi terutama terjadi pada komoditas administered price.

Kenaikan harga terutama terjadi pada komoditas yang perkembangan harganya diatur oleh pemerintah (administered price) yang mencatat inflasi tertinggi yaitu sebesar 10,43% (qtq) atau 14,13% (yoy) dari 1,61% (qtq) atau 3,93% (yoy) pada triwulan I-2008.

Sumber utama tekanan inflasi berasal dari faktor eksternal.

Peningkatan inflasi selama setahun terakhir masih didominasi oleh kenaikan bahan bakar, bahan makanan, emas perhiasan dan makanan jadi. Kenaikan bahan bakar minyak pada akhir Mei 2008 telah menyumbangkan inflasi yang cukup besar dan mendorong kenaikan barang dan jasa lainnya, khususnya tarif angkutan. Selain itu kenaikan harga berbagai komoditas strategis internasional (tekanan imported inflation) pada akhirnya menyebabkan kenaikan harga produk akhir yang berbahan baku impor dan kenaikan harga emas perhiasan.

PERKEMBANGAN PERBANKAN

Perkembangan perbankan di Jawa Barat relatif meningkat dibandingkan triwulan sebelumnya.

Perkembangan perbankan di Jawa Barat pada triwulan II-2008 menunjukkan peningkatan dibandingkan triwulan sebelumnya maupun pada periode yang sama pada tahun 2007. Kondisi ini terlihat dari membaiknya indikator utama perbankan seperti total aset, dana pihak ketiga (DPK), kredit/pembiayaan yang disalurkan, maupun jumlah kredit bermasalah. Di lain pihak pertumbuhan kredit tumbuh lebih cepat dibandingkan dengan pertumbuhan DPK, sehingga menyebabkan Loan to Deposit Ratio (LDR) mengalami penigkatan dibandingkan dengan triwulan sebelumnya.

Aset, DPK, dan kredit bank umum meningkat, kredit bermasalah (NPL) baik NPL Gross maupun NPL Nett menurun.

Perkembangan bank umum konvensional di Jawa Barat pada triwulan II-2008 meningkat dibandingkan dengan triwulan I-II-2008, maupun triwulan yang sama pada tahun sebelumnya. Secara triwulanan, aset, DPK dan kredit naik masing-masing sebesar 4.,58%, 4,15% dan 9,78% dan secara tahunan meningkat pula masing-masing sebesar 13,92%, 10,64% dan 24,88%. Perkembangan DPK yang cukup signifikan dibandingkan dengan pertumbuhan triwulan sebelumnya didorong oleh pertumbuhan jenis simpanan tabungan, terutama peningkatan tabungan dari kelompok bank umum pemerintah. Di sisi lain, penyaluran kredit perbankan masih melaju kencang. Hal ini terlihat dari tingginya pertumbuhan kredit yang disalurkan pada posisi triwulan II-2008 yang antara lain disebabkan oleh tingginya permintaan pembiayaan dari dunia usaha. Tingginya pertumbuhan kredit dibandingkan dengan pertumbuhan DPK mengakibatkan meningkatnya LDR perbankan di Jawa Barat. Sementara itu, risiko kredit semakin menurun, hal ini tercermin dari menurunnya jumlah kredit bermasalah (NPL) baik NPL gross maupun NPL Net.

Kinerja bank umum syariah di Jawa Barat tetap meningkat.

Perkembangan bank umum syariah di Jawa Barat pada triwulan II-2008 (posisi Mei 2008) menunjukkan perkembangan yang posistif baik secara triwulanan maupun secara tahunan.Pada triwulan II-2008 total aset naik 7,27% (qtq) dan 28,92% (yoy) menjadi Rp4,40 triliun. DPK tumbuh sebesar 10,69% (qtq) atau 42,28% (yoy) menjadi Rp3,56 triliun.Di sisi lain, pembiayaan yang disalurkan mengalami sedikit penurunan sebesar 1,11% (qtq), namun secara tahunan masih meningkat 9,94% (yoy) menjadi Rp2,81 triliun. Pertumbuhan DPK yang lebih cepat dibandingkan dengan pertumbuhan pembiayaan (PYD) yang diberikan mengakibatkan FDR bank umum syariah pada triwulan II-2008 sedikit menurun dari 88,40% pada triwulan sebelumnya menjadi 78,98%.

Perkembangan tujuh bank umum yang berkantor pusat di Bandung terus menunjukkan peningkatan.

Perkembangan tujuh bank umum konvensional yang berkantor pusat di Bandung terus menunjukkan peningkatan. Beberapa indikator seperti total aset, DPK dan kredit yang disalurkan terus mengalami peningkatan. Aset tujuh bank umum berkantor pusat di Bandung tumbuh 4,79% (qtq) atau 16,25% (yoy) mencapai Rp43,49 triliun. DPK dan kredit tumbuh masing-masing 4,89 dan 5,51% (qtq) atau 17,58% dan 16,31 (yoy).

Demikian pula, beberapa indikator kinerja bank lainnya seperti BOPO, NII dan ROA untuk bank-bank masih menunjukkan perkembangan yang baik dan risiko kredit masih tetap rendah dan terkendali.

PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi sistem pembayaran relatif bervariasi dibandingkan triwulan sebelumnya

Perkembangan sistem pembayaran di Jawa Barat pada triwulan II-2008 relatif bervariasi dibandingkan dengan triwulan sebelumnya. Jumlah aliran uang masuk (inflow) di KBI Bandung, KBI Tasikmalaya dan KBI Cirebon mengalami penurunan, sedangkan aliran uang keluar (outflow) mengalami peningkatan. Sementara itu, untuk transaksi kliring, secara nominal mengalami penignkatan namun jumlah transaksinya menurun. Di sisi lain transaksi pembayaran melalui RTGS, baik transaksi maupun volumenya mengalami penurunan dibandingkan dengan triwulan sebelumnya.

PERKEMBANGAN KEUANGAN DAERAH

Peran keuangan daerah terhadap perkembangan perekonomian Jawa Barat sampai denga pertengahan tahun masih relatif rendah.

Peranan keuangan daerah terhadap perkembangan perekonomian Jawa Barat sampai dengan pertengahan tahun masih relatif rendah. Hal ini tercermin dari masih rendahnya realisasi belanja daerah Pemerintah Provinsi Jawa Barat yang sampai triwulan I-2008 baru mencapai Rp386,37 miliar dari total Rp6,05 miliar atau mencapai 6,39%. Rendahnya realisasi belanja daerah pada semester I-2008 antara lain disebabkan oleh terlambatnya penetapan perda mengenai APBD Provinsi Jawa Barat tahun anggaran 2008.

Realisasi pendapatan daerah pada tw II-2008 diperkirakan mencapai 50% dari target pendapatan tahun 2008.

Pencapaian realisasi pendapatan daerah Pemerintah Provinsi Jawa Barat sampai dengan pertengahan tahun 2008 diperkirakan jauh lebih tinggi. Sampai dengan akhir triwulan I-2008, realisasi pendapatan daerah telah mencapai angka Rp1,58 triliun, atau 27,79% dari target pendapatan pada tahun 2008 yang sebesar Rp5,70 triliun. Diperkirakan realisasi pendapatan daerah pada triwulan II-2008 dapat mencapai angka di atas 50%, atau sekitar Rp2,85%.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Kondisi ketenagakerjaan di Jawa Barat menunjukkan perkembangan yang membaik.

Pertumbuhan ekonomi yang terjadi selama periode awal tahun 2008 memberikan dampak yang positif terhadap kondisi ketenagakerjaan dan kesejahteraan di Jawa Barat. Hal ini antara lain tercermin dari peningkatan penyerapan jumlah tenaga kerja dan penurunan tingkat kemiskinan. Kondisi ini menyebabkan tingkat pengangguran di Jawa Barat mengalami penurunan. Selain itu tingkat pengangguran di Jawa Barat yang pada Februari 2007 mencapai 14,51% dari total angkatan kerja turun menjadi sekitar 12,28% pada Februari 2008.

Tingkat kemiskinan di provinsi Jawa Barat pada awal tahun 2008 sebelum kenaikan BBM relatif membaik..

5

PROSPEK PEREKONOMIAN

Perekonomian Jawa Barat triwulan III-2008 diperkirakan masih akan tumbuh meskipun melambat, yaitu pada kisaran 4,40%-4,80% (yoy)

Perekonomian Jawa Barat Triwulan III-2008 berpotensi masih akan tumbuh melambat, yaitu tumbuh pada kisaran 4,40%-4,80% (yoy), sebagai dampak dari berlanjutnya peningkatan tekanan inflasi di Jawa Barat.

Di sisi permintaan, laju pertumbuhan ekonomi diperkirakan mengalami perlambatan sejalan dengan melambatnya pertumbuhan di sisi konsumsi rumah tangga dan ekspor. Perlambatan laju pertumbuhan di sisi konsumsi sejalan dengan melemahnya daya beli masyarakat. Hasil Survei Konsumen oleh Bank Indonesia mengindikasikan bahwa keyakinan konsumen terhadap kondisi perekonomian Jawa Barat pada semester II-2008 cenderung semakin menurun. Hal ini akan mendorong konsumen untuk menunda pembelian barang-barang konsumsi, terutama untuk konsumsi non makanan. Adapun laju pertumbuhan konsumsi makanan masih berpotensi mengalami peningkatan seiring dengan adanya perayaan keagamaan (bulan Ramadhan) pada bulan September 2008. Sementara itu, ekspor diperkirakan masih akan mengalami penurunan seiring dengan melambatnya laju pertumbuhan negara-negara mitra dagang Jawa Barat. Di sisi lain, peluang pendorong pertumbuhan bersumber dari sisi investasi. Kegiatan investasi diperkirakan mengalami peningkatan sejalan dengan masih prospektifnya sektor properti di Jawa Barat.

Di sisi penawaran, perlambatan laju pertumbuhan ekonomi terutama disebabkan oleh melambatnya laju pertumbuhan di dua sektor utama, yaitu sektor pertanian dan industri pengolahan. Perlambatan laju pertumbuhan di sektor pertanian tidak terlepas dari dampak kenaikan biaya produksi serta faktor kekeringan yang semakin meluas di Jawa Barat. Sementara itu, melemahnya permintaan pasar, baik domestik maupun luar negeri, dan peningkatan biaya produksi akan semakin mendorong perlambatan laju pertumbuhan industri TPT serta industri alat angkutan dan mesin. Di sisi lain, sektor PHR terutama subsektor perdagangan, berpotensi mengalami peningkatan yang didorong oleh meningkatnya perdagangan antarprovinsi dan domestik menjelang bulan Ramadhan pada bulan September 2008.

Inflasi pada triwulan III-2008 diperkirakan lebih

tinggi daripada target inflasi nasional.

Inflasi IHK di Jawa Barat pada triwulan III-2008 diperkirakan masih akan mengalami tekanan, sehingga inflasi pada triwulan tersebut secara tahunan masih tetap lebih tinggi dibandingkan target inflasi nasional 2008 yang sebesar 5%±1% (yoy).

Faktor musiman seperti paceklik dan tahun ajaran baru menjadi sumber utama inflasi.

Tekanan utama inflasi pada triwulan mendatang berasal dari faktor musiman, yakni bulan Ramadhan yang jatuh lebih awal dibandingkan tahun 2007. Momen ini akan mempengaruhi ekspektasi para pelaku usaha untuk menaikan harga produk. Disamping itu kenaikan harga jual komoditas beras pada musim paceklik dan dimulainya tahun ajaran baru berpotensi meningkatkan angka inflasi.

Sehubungan faktor musiman, diperlukan langkah antisipatif baik dari Pemerintah, pelaku usaha dan masyarakat.

BAB 1

KONDISI MAKRO

8

Tingginya harga energi dan komoditas pangan di pasar internasional serta kenaikan harga

BBM bulan Mei 2008 berdampak pada peningkatan tekanan inflasi domestik pada triwulan

II-2008. Inflasi nasional hingga bulan Juni 20081

telah mencapai 11,03% (yoy), atau sebesar 7,37% (ytd). Meningkatnya tekanan inflasi tersebut menyebabkan perlambatan laju permintaan domestik, khususnya permintaan konsumsi rumah tangga. Di sisi lain, melambatnya laju pertumbuhan ekonomi dunia berdampak pada perlambatan laju pertumbuhan ekspor. Memperhatikan perkembangan ini, laju pertumbuhan ekonomi nasional triwulan II-2008 diperkirakan lebih lambat dibandingkan triwulan sebelumnya.

Grafik 1.1. Laju Pertumbuhan Ekonomi (LPE) Provinsi Jawa Barat

5,72 6,19 6,42

7,21 7,13

5,07

0 2 4 6 8

Tw I Tw II Tw III Tw IV Tw I Tw II*)

2007 2008

(%)

*) Proyeksi KBI Bandung

Sumber: BPS Provinsi Jawa Barat

Grafik 1.2. Situasi Bisnis

0 10 20 30

Tw .I Tw .II Tw .III Tw .IV Tw .I Tw .II Tw .III Tw .IV Tw .I Tw .II

2006 2007 2008 (%)

Sumber: Survei Kegiatan Dunia Usaha (SKDU), KBI Bandung

Sejalan dengan perkembangan tersebut, laju pertumbuhan ekonomi Jawa Barat triwulan

II-2008 diperkirakan lebih rendah dibandingkan triwulan I-II-2008 dan triwulan II-2007 (Grafik

1.1.). Setelah perekonomian Jawa Barat tumbuh cukup tinggi pada triwulan I-2008, yaitu tumbuh 7,13% (yoy)2

, perekonomian Jawa Barat pada triwulan II-2008 diperkirakan tumbuh melambat menjadi sebesar 5,07% (yoy). Pertumbuhan ini lebih rendah dibandingkan proyeksi sebelumnya3

, terutama disebabkan oleh melambatnya pertumbuhan konsumsi rumah tangga sebagai dampak dari tingginya tekanan inflasi di Jawa Barat.

Laju pertumbuhan ekonomi Jawa Barat yang semakin melambat tercermin antara lain dari

menurunnya ekspektasi pelaku dunia usaha dan konsumen terhadap kondisi perekonomian

Jawa Barat. Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia, situasi bisnis pada triwulan II-2008 relatif menurun dibandingkan dengan triwulan I-2008 dan triwulan II-2007 (Grafik 1.2). Sementara itu, hasil Survei Konsumen (SK) Bank Indonesia menunjukkan bahwa tingkat keyakinan konsumen terhadap kondisi perekonomian Jawa Barat pada triwulan II-2008 mengalami penurunan dibandingkan periode sebelumnya dan periode yang sama tahun lalu (Grafik 1.3). Selain itu, hasil SK juga mencerminkan penurunan tingkat keyakinan konsumen terhadap kondisi perekonomian selama periode enam bulan mendatang (Grafik 1.5).

1 IHK tahun dasar 2007.

2 Pertumbuhan ekonomi triwulan I-2008 semula diperkirakan tumbuh 6,62% (yoy).

Di sisi permintaan, melambatnya pertumbuhan ekonomi dipengaruhi oleh melemahnya

permintaan konsumsi rumah tangga dan menurunnya kegiatan ekspor (Tabel 1.1-1.2).

Permintaan konsumsi rumah tangga mengalami perlambatan sejalan dengan melemahnya daya beli masyarakat sebagai dampak dari peningkatan laju inflasi di Jawa Barat. Penurunan daya beli masyarakat antara lain tercermin dari beberapa indikator hasil Survei Konsumen, Survei Penjualan Eceran, dan nilai tukar petani (NTP) di Jawa Barat. Sementara itu, kegiatan ekspor masih mengalami penurunan sejalan dengan berlanjutnya perlambatan laju pertumbuhan ekonomi negara-negara tujuan utama ekspor Jawa Barat, seperti Amerika Serikat dan Jepang. Komponen sisi permintaan lainnya yaitu investasi, pada triwulan II-2008 juga mengalami perlambatan pertumbuhan apabila dibandingkan dengan triwulan sebelumnya tetapi masih tetap terjaga pada level pertumbuhan yang cukup tinggi. Hal ini tercermin antara lain dari masih tingginya pertumbuhan indikator-indikator investasi seperti realisasi PMA/PMDN, penjualan semen, dan impor barang modal.

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat Dari Sisi Permintaan (%)

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II**)

Konsumsi Rumah Tangga 4.56 5.21 8.13 5.16 6.33 6.20 7.95 5.29 Konsumsi Pemerintah 15.90 (12.46) 5.85 (3.15) 25.92 5.47 (2.94) 4.63 Pembentukan Modal Tetap Bruto 4.47 5.96 4.86 9.98 8.06 8.13 10.43 8.56 Perubahan Inventori (6.19) 3.72 (20.61) 6.50 (13.56) (7.01) 2.52 8.10 Ekspor Barang dan Jasa (5.02) 8.22 3.02 2.71 (10.51) 0.52 (14.15) (2.90) Dikurangi Impor (10.76) (6.00) 3.35 9.28 (6.00) (0.12) (5.52) 0.88

PDRB 6.01 5.72 6.19 6.41 7.27 6.40 7.13 5.07

Sumber: BPS Provinsi Jawa Barat, diolah. **) Proyeksi KBI Bandung.

JENIS PENGGUNAAN 2006 2007 2007*) 2008

Tabel 1.2. Kontribusi Komponen Sisi Permintaan Terhadap Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat (%)

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II**)

Konsumsi Rumah Tangga 3,00 3,41 5,19 3,34 4,16 4,03 5,18 3,44 Konsumsi Pemerintah 0,97 (0,78) 0,38 (0,21) 1,84 0,37 (0,15) 0,30 Pembentukan Modal Tetap Bruto 0,78 1,02 0,83 1,71 1,40 1,40 1,79 1,44 Perubahan Inventori (0,21) 0,10 (0,72) 0,18 (0,40) (0,21) 0,07 0,21 Ekspor Barang dan Jasa (3,04) 4,39 1,64 1,42 (6,03) 0,28 (7,74) (1,53) Dikurangi Impor (5,79) (2,80) 1,48 3,89 (2,90) (0,06) (2,29) 0,38

PDRB 6,01 5,72 6,19 6,41 7,27 6,40 7,13 5,07

Sumber: BPS Provinsi Jawa Barat, diolah. *) Angka sementara.

**) Proyeksi KBI Bandung.

2008

JENIS PENGGUNAAN 2006 2007 2007*)

Di sisi penawaran, laju pertumbuhan tiga sektor utama di Jawa Barat mengalami

perlambatan, terutama terjadi pada sektor pertanian (Tabel 1.3-1.4). Seiring dengan

10

perdagangan, hotel, dan restoran (PHR) mengalami perlambatan yang cukup signifikan. Di sisi lain, beberapa sektor ekonomi non dominan di Jawa Barat masih tumbuh cukup tinggi, seperti sektor bangunan dan konstruksi, serta sektor keuangan, persewaan, dan jasa perusahaan.

Tabel 1.3. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Jawa Barat (%)

Tw.I Tw.II Tw.III Tw.IV) Tw.I Tw.II**)

Pertanian -0,66 -16,01 -0,45 2,40 35,44 3,12 34,83 9,04 Pertambangan & Penggalian -2,46 -2,34 -6,21 -5,54 -14.64 -7,29 -14,38 -12,25 Industri Pengolahan 8,51 7,08 4,79 3,64 4,19 4,89 5,48 4,30 Listrik, Gas, dan Air Bersih 1,87 7,15 4,87 2,66 6,69 5,30 4,74 3,27 Bangunan/Konstruksi 4,26 8,57 10,08 10,53 0,19 7,29 2,12 13,75 Perdagangan, Hotel, dan Restoran 7,09 17,13 15,81 18,06 9,05 14,75 3,59 3,85 Pengangkutan dan Komunikasi 7,89 14,93 12,06 8,59 -0.78 8,41 0,53 8,13 Keuangan, Persewaan, dan Jasa Perusahaan 1,04 15,56 12,87 10,10 1,24 9,62 -1,79 13,71 Jasa-Jasa 7,96 4,31 0,89 1,20 0,38 1,64 1,07 2,20

PDRB 6,01 5,72 6,19 6,42 7,27 6,40 7,13 5,07

Sumber: BPS Provinsi Jawa Barat, diolah. *) Angka sementara.

**) Proyeksi KBI Bandung.

2008 2007*)

2007

SEKTOR EKONOMI 2006

Tabel 1.4. Kontribusi Sektor Ekonomi Terhadap Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat (%)

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II**)

Pertanian -0,09 -1,88 -0,06 0,32 3,61 0,42 4,10 1,27 Pertambangan & Penggalian -0,07 -0,06 -0,15 -0,13 -0,39 -0,20 -0,37 -0,30 Industri Pengolahan 3,65 2,66 2,08 1,58 1,89 2,17 2,43 1,87 Listrik, Gas, dan Air Bersih 0,04 0,16 0,11 0,06 0,15 0,12 0,11 0,07 Bangunan/Konstruksi 0,13 0,28 0,32 0,34 0,01 0,23 0,07 0,44 Perdagangan, Hotel, dan Restoran 1,39 3,08 2,90 3,51 1,98 2,90 0,75 0,78 Pengangkutan dan Komunikasi 0,34 0,69 0,53 0,35 -0,04 0,37 0,02 0,36 Keuangan, Persewaan, dan Jasa Perusahaan 0,03 0,49 0,40 0,32 0,04 0,29 -0,06 0,43 Jasa-Jasa 0,57 0,30 0,06 0,08 0,03 0,12 0,08 0,15

PDRB 6,01 5,72 6,19 6,42 7,27 6,40 7,13 5,07

Sumber: BPS Provinsi Jawa Barat, diolah. *) Angka sementara.

**) Proyeksi KBI Bandung.

2008 2007*)

SEKTOR EKONOMI 2006 2007

1.

S

ISIP

ERMINTAAN1.1. Konsumsi

Pertumbuhan konsumsi rumah tangga mengalami perlambatan dibandingkan pertumbuhan

pada triwulan yang sama tahun sebelumnya dan triwulan I-2008, yaitu masing-masing dari

8,13% dan 7,95% menjadi 3,44% (yoy) (Tabel 1.1.). Penyebab perlambatan tersebut diperkirakan

disebabkan oleh melemahnya daya beli masyarakat sebagai dampak dari meningkatnya tekanan inflasi

di Jawa Barat. Perlambatan konsumsi rumah tangga tercermin antara lain dari menurunnya keyakinan

konsumen terhadap kondisi perekonomian Jawa Barat, terutama paska kenaikan harga BBM bulan

Mei 2008. Indeks keyakinan konsumen pada akhir triwulan II-2008 (Juni 2008) mencapai titik yang

Grafik 1.3. Indeks Keyakinan Konsumen

0 50 100 150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

06 07 08

Indeks Keyakinan Konsumen (IKK)

Sumber: Survei Konsumen Bank Indonesia Bandung.

Grafik 1.4. Komponen Indeks Keyakinan Saat ini

0 50 100 150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

06 07 08

Penghasilan saat ini Pembelian durable goods Sumber: Survei Konsumen Bank Indonesia Bandung.

Hasil SK Bank Indonesia mengindikasikan bahwa penghasilan masyarakat selama triwulan

II-2008 cenderung mengalami penurunan (Grafik 1.4). Sejalan dengan perkembangan itu,

keyakinan konsumen untuk melakukan pembelian barang tahan lama juga mengalami penurunan

(Grafik 1.4). Selain itu, hasil SK juga mengindikasikan bahwa masyarakat cenderung lebih pesimis

terhadap perolehan penghasilan dan kondisi perekonomian pada semester II-2008 (Grafik 1.5).

Grafik 1.5. Komponen Indeks Ekspektasi

0 50 100 150

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

06 07 08

Ekspektasi penghasilan Ekspektasi kondisi perekonomian

Sumber: Survei Konsumen Bank Indonesia Bandung.

Grafik 1.6. Pendaftaran Mobil Baru di Jawa Barat (tidak termasuk Bekasi)

-1.000 2.000 3.000 4.000 5.000 6.000 7.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

06 07 08

(Unit)

-100 -60 -20 20 60 100 (%)

Pendaftaran mobil baru Pertumbuhan (y-o-y)

Berbagai indikator konsumsi, baik barang tahan lama (durable) maupun tidak tahan lama

(non durable goods), mencerminkan perlambatan laju pertumbuhan konsumsi rumah

tangga. Konsumsi durable goods masih tumbuh cukup tinggi namun dengan laju pertumbuhan yang

semakin melambat. Hal ini diindikasikan oleh perkembangan penjualan mobil baru (Grafik 1.6).

Berdasarkan informasi dari beberapa agen penualan kendaraan bermotor (dealer) di Jawa Barat,

dampak kenaikan harga BBM bulan Mei 2008 terhadap penjualan mobil di Jawa Barat hanya bersifat

sementara, mengingat konsumen kendaraan bermotor (mobil) adalah golongan masyarakat

12

Grafik 1.7. Konsumsi BB M (Premium)

0 5 10 15 20 25 30 35

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Miliar)

Konsumsi BBM (Premium)

Sumber: Survei Penjualan Eceran Kota Bandung (Bank Indonesia Bandung).

Grafik 1.8. Penjualan Makanan dan Tembakau

0 5 10 15 20

3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Miliar)

Penjualan Makanan dan Tembakau

Sumber: Survei Penjualan Eceran Kota Bandung (Bank Indonesia Bandung).

Sementara itu, konsumsi non durable goods (makanan dan non makanan) juga menunjukkan

laju pertumbuhan yang semakin melambat. Meningkatnya tekanan inflasi di Jawa Barat

berdampak cukup signifikan terhadap laju pertumbuhan konsumsi non makanan. Indikator konsumsi

non makanan yang tercermin dari konsumsi BBM, penjualan perlengkapan rumah tangga, serta

penjualan pakaian dan perlengkapannya, tumbuh dengan kisaran angka kurang dari 20% (Grafik 1.8

&1.10-1.11). Sementara itu, meningkatnya tekanan inflasi di Jawa Barat relatif tidak berdampak

signifikan terhadap laju pertumbuhan konsumsi makanan. Indikator konsumsi makanan yang

tercermin dari penjualan makanan dan tembakau masih tumbuh tinggi (30% (yoy)), dan hanya sedikit

melambat dibandingkan periode sebelumnya yang tumbuh 31% (yoy) ( Grafik 1.9.).

Grafik 1.9. Penjualan Perlengkapan Rumah Tangga

-1 2 3 4 5

3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Miliar)

Penjualan Perlengkapan Rumah Tangga

Sumber: Survei Penjualan Eceran Kota Bandung (Bank Indonesia Bandung).

Grafik 1.10. Penjualan Pakaian dan Perlengkapannya

-5 10 15 20 25 30

3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Miliar)

Penjualan Pakaian dan Perlengkapannya

Sumber: Survei Penjualan Eceran Kota Bandung (Bank Indonesia Bandung).

Perlambatan konsumsi rumah tangga akibat melemahnya daya beli tampaknya masih

tertolong oleh dukungan pembiayaan perbankan, sehingga konsumsi rumah tangga masih

mampu tumbuh positif. Laju pertumbuhan kredit perbankan untuk jenis penggunaan konsumsi

triwulan I-2008 (16,32%), meskipun masih lebih rendah dibandingkan periode yang sama tahun

sebelumnya (18,44% (yoy)) (Grafik 1.12). Di samping itu, penyaluran kredit baru untuk jenis

penggunaan konsumsi selama triwulan II-2008 cukup tinggi, yaitu mencapai Rp6,45 triliun, angka

tertinggi sejak triwulan I-2006 (Grafik 1.13).

Grafik 1.11. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Jawa Barat

0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 40.000.000

T. I T. II T.III T.IV T.I T. II T.III T.IV T. I T. II

2006 2007 2008

(Rp juta)

0% 5% 10% 15% 20% 25% 30% 35%

Posisi Kredit Pertumbuhan yoy

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Bandung.

Grafik 1.12. Penyaluran Kredit Baru untuk Penggunaan Konsumsi oleh Bank Umum di

Jawa Barat

0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000

T. I T. II T.III T.IV T.I T. II T.III T.IV T. I T. II

2006 2007 2008

(Rp juta)

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Posisi Kredit Pertumbuhan yoy

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Bandung.

Untuk meminimalisir dampak kenaikan harga BBM terhadap penurunan daya beli

masyarakat, pemerintah pusat memberikan bantuan langsung tunai (BLT) kepada rumah

tangga sasaran (RTS). Khusus di Provinsi Jawa Barat, jumlah keluarga penerima BLT di Jawa Barat

mencapai 2.897.807 RTS atau 15,24% dari total RTS penerima BLT secara nasional, yang mencapai

19.018.058 RTS. Dengan nilai BLT Rp300.000,00 per RTS, maka nilai BLT yang disalurkan di Jabar

sebesar Rp869.342.100.000,00 (Rp869 miliar). Berdasarkan data PT Pos Indonesia4

, realisasi BLT di

Jabar hingga 24 Juni 2008 baru mencapai 4,57% atau 132.201 RTS dari alokasi 2.897.807 RT, dengan

nilai uang sebesar Rp39.690.300.000,00. Dari 25 kabupaten/kota, baru 3 kota yang menerima dana

BLT, yakni Kota Bandung, Kota Bekasi, dan Kota Bogor. Untuk mengetahui dampak kenaikan harga

BBM terhadap perilaku konsumsi rumah tangga dan efektivitas penyaluran BLT, Bank Indonesia

Bandung telah mengadakan survei terhadap 124 responden rumah tangga dan 200 responden

penerima BLT. Adapun hasil survei tersebut dapat dilihat pada Boks 2 pada Bab 6.

1.2. Investasi

Berbeda dengan pola perlambatan laju pertumbuhan konsumsi rumah tangga, laju

pertumbuhan investasi di Jawa Barat masih tetap terjaga pada level yang cukup tinggi.

Investasi pada triwulan I2008 diperkirakan tumbuh 8,56% (yoy), sedikit lebih rendah dari triwulan

I-2008, namun masih lebih baik dibandingkan triwulan II-2007 (Tabel 1.1). Beberapa faktor pendorong

pertumbuhan investasi di Jawa Barat antara lain adalah membaiknya rating Indonesia sebagai negara

tujuan investasi. Sejak tahun 2007, Indonesia kembali masuk ke dalam ”Index’s top 25 most attractive

14

FDI destinations”5

. Selain itu, lancarnya pelaksanaan pemilihan Gubernur Jawa Barat pada bulan April

2008, dan didukung dengan semakin efektifnya implementasi Penyelenggaraan Pelayanan Terpadu

Satu Pintu (PPTSP) di Jawa Barat, memberikan sinyal positif bagi investor.

Grafik 1.13. Penjualan Semen di Jawa Barat

0 100 200 300 400 500 600

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Ribu Ton)

(40) (20) 0 20 40 60 80

(%)

Penjualan Semen Pertumbuhan (y-o-y)

Sumber: Asosiasi Semen Indonesia.

Grafik 1.14. Penjualan Perlengkapan Konstruksi

Penjualan Perlengkapan Konstruksi

-250 500 750 1.000

3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2006 2007 08

(Rp Juta)

Sumber: Survei Penjualan Eceran Kota Bandung (Bank Indonesia Bandung).

Sejalan dengan perkembangan di atas, khususnya membaiknya rating Indonesia sebagai

negara tujuan investasi, realisasi PMA di Jawa Barat mengalami peningkatan. Di sisi lain,

realisasi PMDN justru cenderung mengalami penurunan. Secara keseluruhan, nilai realisasi PMA dan

PMDN di Jawa Barat mencapai Rp15,14 triliun, atau tumbuh signifikan sebesar 266% (yoy)6

.

Indikator investasi lainnya (terutama penjualan semen) juga masih menunjukkan

pertumbuhan yang cukup tinggi. Penjualan semen di Jawa Barat selama triwulan II-2008 mencapai

1,42 juta ton, atau tumbuh 30,62% (yoy) (Grafik 1.14.), sedangkan penjualan konstruksi mencapai

Rp1,31 miliar (Grafik 1.15). Faktor pendorong peningkatan penjualan semen antara lain adalah

meningkatnya pertumbuhan properti komersial, khususnya untuk jenis properti perkantoran sewa dan

apartemen jual (Tabel 1.12.).

Grafik 1.15. Impor Barang Modal

Impor Barang Modal 0

100 200 300 400 500

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5

06 07 08

(Juta USD)

Sumber: STATISTIK EKONOMI & KEUANGAN DAERAH (SEKDA) KBI Bandung

Grafik 1.16. Impor Barang Modal Utama

-10 20 30 40 50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

06 07 08

(Juta USD)

Mesin Industri & Perlengkapannya Mesin Industri Tertentu

Sumber: STATISTIK EKONOMI & KEUANGAN DAERAH (SEKDA) KBI Bandung

Sementara itu, Investasi non bangunan yang tercermin nilai impor barang modal dan impor

mesin industri tertentu mengalami pertumbuhan yang cukup tinggi. Nilai impor barang modal

selama bulan April s.d. Mei 2008 tumbuh sebesar 11,75% (yoy), dengan nilai mencapai USD641,63

juta (Grafik 1.16.). Sementara itu, nilai impor mesin industri tertentu yang merupakan kontributor

utama impor barang modal, tumbuh 11,14% (yoy), dengan nilai mencapai USD49,86 juta (Grafik

1.17.).

Grafik 1.17. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Jawa Barat

-2 4 6 8 10

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Triliun)

Posisi Penyaluran Kredit Investasi

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Bandung.

Grafik 1.18. Penyaluran Kredit Baru Jenis Penggunaan Investasi oleh Bank Umum di

Jawa Barat

-0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

06 07 08

(Rp/Triliun)

Penyaluran Kredit Baru Investasi

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Bandung.

Penyaluran kredit perbankan untuk jenis penggunaan investasi tumbuh signifikan seiring

dengan cukup tingginya kegiatan investasi di Jawa Barat. Total penyaluran kredit baru untuk

jenis penggunaan investasi mencapai Rp1,90 triliun, atau tumbuh 39,70% (yoy) (Grafik 1.19.).

Sementara itu, posisi kredit investasi pada akhir triwulan II-2008 mencapai Rp8,07 triliun, atau tumbuh

16

1.3. Ekspor-Impor

Perlambatan laju pertumbuhan ekonomi dunia yang disebabkan oleh gejolak perekonomian

global, berdampak pada penurunan ekspor produk asal Jawa Barat, khususnya kepada

negara-negara tujuan utama ekspor Jawa Barat, seperti Amerika Serikat dan Jepang. Ekspor

Jawa Barat triwulan II-2008 diperkirakan mengalami penurunan 2,09% (yoy), menurun dibandingkan

perkembangannya pada triwulan II-2007 yang tumbuh sebesar 3,02% (yoy) (Tabel 1.1). Penurunan

kinerja ekspor Jawa Barat tercermin dari penurunan volume ekspor, yang selama periode April 2008

hingga Mei 2008 turun 18,64% (yoy). Dilihat dari jenis komoditasnya, penurunan volume ekspor

terbesar terutama terjadi pada produk TPT.

Dilihat dari nilainya, nilai ekspor Jawa Barat justru mengalami peningkatan. Nilai ekspor Jawa

Barat triwulan II-2008 (April-Mei 2008) mencapai USD3,34 miliar, atau tumbuh 12,81% (yoy).

Kontribusi ekspor terbesar disumbangkan oleh produk TPT, dengan nilai mencapai USD851 juta atau

tumbuh 10,22% (yoy). Sementara itu, ekspor kendaraan bermotor Jawa Barat mencapai USD158 juta,

atau tumbuh 31,78% (yoy). Kenaikan nilai ekspor TPT dan kendaraan bermotor disebabkan oleh

kenaikan harga jual akibat kenaikan biaya bahan baku (yang nilainya lebih dari 50% total biaya

produksi).

Grafik 1.19. Nilai dan Volume Ekspor Jawa Barat

-500 1.000 1.500 2.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

06 07 08

(Juta USD)

-250 500 750 1.000

Ton

Nilai Ekspor Volume Ekpor

Sumber: Statistik Ekonomi & Keuangan Daerah (SEKDA) Jabar, KBI Bandung.

Grafik 1.20. Nilai dan Volume Impor Jawa Barat

-200 400 600 800 1.000 1.200 1.400

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

06 07 08

(Juta USD)

-50 100 150 200 250 300 350 400 450

(Ribu Ton)

Nilai Impor Volume Impor

Sumber: Statistik Ekonomi & Keuangan Daerah (SEKDA) Jabar, KBI Bandung.

Sementara itu, impor Jawa Barat diperkirakan tumbuh 0,88% (yoy), lebih rendah

dibandingkan pertumbuhan periode yang sama tahun lalu (Tabel 1.1). Impor Jawa Barat

tumbuh sejalan dengan meningkatnya permintaan dalam negeri, khususnya untuk pemenuhan

kebutuhan investasi dan konsumsi. Nilai impor Jawa Barat triwulan II-2008 (April-Mei 2008) mencapai

USD1,85 miliar, atau tumbuh signifikan sebesar 22,83% (yoy) (Grafik 1.21). Impor Jawa Barat

didominasi oleh impor barang modal dengan nilai mencapai USD641 juta, atau tumbuh 11,75% (yoy).

2.

S

ISIP

ENAWARANDi sisi penawaran, laju pertumbuhan tiga sektor utama di Jawa Barat pada triwulan II-2008

mengalami perlambatan dibandingkan pertumbuhan pada triwulan I-2008. Perlambatan

terutama terjadi pada sektor pertanian, khususnya subsektor tanaman pangan (Tabel 1.3-1.4). mengalami perlambatan yang cukup signifikan pada triwulan II-2008. Sementara itu, melemahnya permintaan di pasar domestik dan luar negeri, berdampak pada perlambatan laju pertumbuhan sektor industri pengolahan. Selain itu, melambatnya permintaan konsumsi rumah tangga sebagai dampak dari melemahnya daya beli masyarakat, menyebabkan pertumbuhan sektor perdagangan, hotel, dan restoran (PHR) mengalami perlambatan yang cukup signifikan. Di sisi lain, beberapa sektor ekonomi non dominan di Jawa Barat tumbuh cukup tinggi, yaitu sektor bangunan dan konstruksi, serta sektor keuangan, persewaan, dan jasa perusahaan.

2.1. Sektor Pertanian

Kinerja sektor pertanian triwulan II-2008 mengalami perlambatan yang cukup signifikan

dibandingkan periode sebelumnya. Sektor pertanian diperkirakan tumbuh 9,04% (yoy), melambat

dibandingkan pertumbuhan triwulan I-2008 (34,83% (yoy)), namun masih lebih baik dibandingkan

pertumbuhan triwulan II-2007 (-0,45% (yoy)). Sesungguhnya apabila dilihat dari pencapaian nilai

tambah sektor pertanian selama triwulan II-2008, masih lebih tinggi dibandingkan triwulan I-2008,

yaitu tumbuh 0,16% (qtq), bahkan merupakan nilai yang tertinggi sejak terjadinya penurunan nilai

tambah sektor pertanian selama periode triwulan II-2006 hingga triwulan I-2007. Rendahnya nilai

tambah sektor pertanian pada tiga triwulan tersebut disebabkan oleh musim kering yang cukup parah

pada akhir tahun 2006 hingga awal tahun 2007. Pada tahun-tahun berikutnya, seiring musim yang

kembali normal, produksi pertanian pun mengalami peningkatan. Pulihnya nilai tambah pertanian ke

level normal inilah yang menyebabkan pertumbuhan tahunan yang luar biasa pada triwulan I-2008

yang mencapai 34,83%. Oleh karena, pertumbuhan sektor pertanian yang sebesar 9,04% (yoy) pada

triwulan II-2008 dapat dikatakan sebagai pertumbuhan yang relatif tinggi.

Pertumbuhan sektor pertanian selama triwulan II-2008 terutama didorong oleh

meningkatnya produksi subsektor tanaman pangan, khususnya padi. Panen raya padi yang

terjadi pada akhir triwulan I-2008, masih berlanjut hingga awal triwulan II-2008 (April 2008), di

berbagai sentra produksi padi.

Tabel 1.5. Luas Panen Padi di Jawa Barat

2007 2008*)

Januari-April**) 640,201 843,747 31.79 Mei-Agustus 764,427 654,621 (14.36)

September-Desember 424,457 357,216 (15.84)

Januari-Desember 1,829,085 1,855,564 1.45

Sumber: BPS Provinsi Jawa Barat. *)

Angka ramalan II. **)

Angka realisasi.

18

Tabel 1.6. Produksi Padi (Sawah dan Ladang) di Jawa Barat

Gabah Beras Gabah Beras Gabah Beras

Padi Sawah 9,562,990 6,043,810 9,725,804 6,146,708 1.70 1.70 Padi Ladang 351,029 221,850 351,821 222,351 0.23 0.23

Total 9,914,019 6,265,660 10,077,625 6,369,059 1.65 1.65 Sumber: BPS Provinsi Jawa Barat.

*) Angka ramalan II.

Produksi 2007 2008

*) Pertumbuhan (%)

Dinas Pertanian Provinsi Jawa Barat optimis bahwa target produksi padi di Jawa Barat tahun

2008 akan tercapai (Tabel 1.6-1.7). Beberapa upaya yang dilakukan untuk meminimalisir dampak

kekeringan tersebut diantaranya adalah memberikan bantuan pompa air kepada daerah-daerah yang

masih memiliki sumber air yang cukup. Selain itu, Dinas Pertanian Provinsi Jawa Barat juga

menghimbau kepada pelaku usaha di sektor pertanian tanaman pangan untuk (sementara) beralih

menanam palawija dan kedelai, selama memasuki musim kemarau.

Tabel 1.7. Luas Panen Padi (Sawah dan Ladang) di Jawa Barat

Padi Sawah 1,715,466 1,742,927 1.60 Padi Ladang 113,619 112,657 (0.85)

Total 1,829,085 1,855,584 1.45

Sumber: BPS Provinsi Jawa Barat. *)

Angka ramalan II.

Luas Panen 2007 2008*) Pertumbuhan (%)

Sementara itu, perkembangan tanaman jagung dan kedelai selama tahun 2008 diperkirakan

mengalami peningkatan dibandingkan dengan tahun sebelumnya. Produksi tanaman jagung

pada tahun 2008 diperkirakan mencapai 616 ribu ton, atau tumbuh 6,80% (yoy). Peningkatan

produksi ini didorong oleh adanya peningkatan