1

Asesmen Pertumbuhan Ekonomi

Perekonomian Kepulauan Riau di awal tahun 2010 semakin

memperlihatkan tren ekspansif. Badan Pusat Statistik (BPS)

memperkirakan laju pertumbuhan Produk Domestik Regional Bruto

(PDRB) di triwulan I-2010 sebesar 9,34% (year-on-year), yang merupakan

level pertumbuhan tertinggi sejak terbentuknya provinsi ini di tahun

2002. Sebelumnya BPS juga merevisi angka pertumbuhan ekonomi di

tahun 2009, dari 0,56% menjadi 3,51% (year-over-year).

Potensi peningkatan konsumsi rumah tangga pada triwulan I-2010

didukung oleh perkembangan beberapa indikator dini. Pertumbuhan

penjualan mobil dan sepeda motor pada selama triwulan I-2010

mencatat kenaikan tertinggi dalam 3 tahun terakhir. Jumlah mobil yang

terjual selama triwulan laporan sebanyak 1.048 unit, tumbuh 112,6%

dibanding periode yang sama tahun 2009. Sedangkan jumlah sepeda

motor terjual tercatat sebanyak 19.395 unit, atau meningkat 62,2%.

Sementara Konsumsi semen selama triwulan berjalan mencatat

pertumbuhan positif setelah pada tahun lalu mengalami penurunan.

Total realisasi pengadaan semen di Kepulauan Riau sebanyak 194.755

ton, atau tumbuh 7,3% dibanding triwulan I-2009. Aktivitas konstruksi

termasuk industri properti sangat dipengaruhi oleh membaiknya kondisi

daya beli masyarakat di tengah optimisme pelaku usaha yang semakin

membaik.

TW‐I TW‐IV* TW‐I** 2008 2009* KOMPONEN PENGGUNAAN

1. Konsumsi Rumah Tangga 11.42% 22.99%# 29.66% 19.03% 17.37% 2. Konsumsi Lembaga Swasta 30.78% 21.79%# 4.62% 13.41% 23.56%

3. Konsumsi Pemerintah 7.11% 15.49%# 22.60% 13.26% 13.95%

4. Pembentukan Modal Tetap Bruto 16.31% 19.60%# 21.93% 29.38% 15.14% 5. Ekspor Barang dan Jasa ‐2.23% ‐0.04%# 3.46% 6.18% ‐2.11%

6. Impor Barang dan Jasa 16.42% 7.72%# 14.60% 2.94% 7.59%

SEKTOR EKONOMI

1. Pertanian ‐0.07% 5.13%# 4.57% 3.80% 1.50%

2. Pertambangan & Penggalian ‐0.96% 3.45%# 1.80% ‐2.71% 1.10%

3. Industri Pengolahan ‐1.16% 7.16%# 10.01% 4.56% 2.38%

4. Listrik, Gas & Air Bersih 0.23% 4.50%# 6.93% 7.94% 2.08%

5. Bangunan 14.81% 10.68%# 12.12% 34.26% 13.36%

6. Perdagangan, Hotel & Restoran ‐0.50% 10.67%# 11.81% 7.77% 3.84% 7. Pengangkutan & Komunikasi 5.71% 7.28%# 7.04% 14.44% 6.67% 8. Keuangan, Persewaan & Jasa P'an 6.12% 5.88%# 5.25% 9.71% 5.50%

9. Jasa‐Jasa 8.29% 7.71%# 6.89% 15.59% 8.44%

0.53% 7.74%# 9.34% 6.65% 3.51% 2009 2010 year over year

PDRB (termasuk migas)

year on year

Sumber : BPS Kepulauan Riau

*) angka sementara **) angka sangat sementara

Tabel 1

Pertumbuhan Ekonomi Sektoral dan Penggunaan

Sumber : BPS Kepulauan Riau; MTI Singapore & BEA US Dept. of Commerce *) angka sementara

Grafik 1

Pertumbuhan Ekonomi Kepulauan Riau, Singapura dan Amerika Serikat (y-o-y)

Sumber : Dinas Pendapatan Daerah (diolah) Grafik 2

Pertumbuhan Penjualan Kendaraan Bermotor

Grafik 3

Konsumsi Semen di Kepulauan Riau

Perkembangan ekonomi eksternal dan domestik yang kian kondusif juga

mendorong kegiatan investasi, terutama di sektor manufaktur seperti

industri pembuatan/perbaikan kapal, industri mesin-mesin elektrik dan

industri barang-barang logam. Kinerja sektor industri pengolahan

Kepulauan Riau memanfaatkan momentum pemulihan industri

manufaktur Singapura yang naik tajam ke level pertumbuhan 30% di

periode ini setelah pada tahun 2009 lalu mengalami kontraksi

pertumbuhan sebesar 2,0%.

Dampak krisis keuangan global terhadap kinerja ekspor industri

manufaktur berlangsung lebih smooth dari perkiraan semula. Realisasi

ekspor di periode ini mencatat kenaikan secara tajam setelah sepanjang

tahun 2009 lalu tumbuh negatif. Penguatan ekspor tercermin dari

kenaikan cargo loaded tujuan internasional melalui pelabuhan utama FTZ

Batam, yakni pelabuhan Batu Ampar, Sekupang dan Kabil. Volume muat

kontainer selama triwulan I-2010 sebanyak 19.319 Teus, atau naik

29,2% dibanding triwulan I-2009. Pertumbuhan ekspor terus membaik

dimana pada triwulan I s/d triwulan III tahun 2009 mengalami

pertumbuhan negatif, dan baru pada triwulan IV-2009 menunjukkan

perbaikan di level pertumbuhan 12,4% (y-o-y). Penguatan ekspor industri

manufaktur yang semakin merata mendorong peningkatan impor bahan

baku dalam rangka memenuhi order produksi dan restocking inventory.

Kondisi ekonomi di sisi penawaran juga ditandai dengan semakin

membaiknya pertumbuhan sektor-sektor utama lain, seperti sektor

perdagangan, hotel dan restoran, serta sektor bangunan. Perayaan Imlek

dan agenda Visit Batam 2010 cukup mendorong aktivitas pariwisata.

Sementara daya beli masyarakat yang semakin terjaga memberi stimulus

permintaan pada sektor perdagangan dan properti. Adapun tingginya

kinerja pertumbuhan sektor infrastruktur listrik ditopang oleh lonjakan

pemakaian listrik oleh sektor industri pengolahan.

Asesmen Inflasi

Secara umum, laju inflasi tahun 2010 diperkirakan mengalami tekanan

yang lebih besar dibanding tahun 2009. Kenaikan harga komoditas

utama seperti minyak bumi, kelapa sawit dan emas ikut mempengaruhi

pergerakan harga di tahun 2010. Aktivitas ekonomi yang mulai pulih di

Sumber : BP-Batam, Pelabuhan Batu Ampar, Sekupang dan Kabil

Grafik 5

Aktivitas Peti Kemas Internasional di Pelabuhan FTZ Batam Sumber : MTI Singapore – April 2010

*) angka sementara

Grafik 4

tahun 2010 juga akan mendorong daya beli masyarakat sehingga

berpotensi memicu kenaikan harga di level distributor dan pengecer.

Memperhatikan hal tersebut, inflasi Kota Batam sampai dengan akhir

tahun 2010 diperkirakan sebesar 4±1%. Sementara untuk kota Tanjung

Pinang, tingkat inflasi tahun 2010 diproyeksi sekitar 4,3±1%.

Pada Triwulan I-2010, laju inflasi tahunan (head inflation) Kepulauan Riau

sedikit meningkat dibandingkan dengan triwulan sebelumnya, dari

1,80% menjadi sebesar 2,77% (y-o-y). Meski demikian, angka inflasi

Kepulauan Riau masih berada di bawah inflasi Nasional yang tercatat

sebesar 3,43% pada triwulan laporan. Faktor-faktor yang mendorong

laju inflasi tahunan Kepulauan Riau adalah kenaikan harga komoditas

dunia, distribusi barang, dan tingginya permintaan masyarakat. Menurut

jenis kelompoknya, kenaikan laju inflasi tahunan Kepulauan Riau

terutama disebabkan terjadi peningkatan IHK pada kelompok Makanan

Jadi, Minuman, Rokok dan Tembakau.

Secara tahunan, perkembangan inflasi di Kota Batam pada triwulan

laporan menunjukkan arah peningkatan yakni dari 1,88% (yoy) pada

akhir tahun 2009 menjadi 2,97% pada triwulan I-2010.Kenaikan

tersebut terutama didorong oleh buruknya cuaca yang mengganggu

distribusi barang kebutuhan pokok serta tingginya permintaan di saat

perayaan imlek bulan Februari 2010. Kenaikan harga pada kelompok

makanan jadi juga turut memicu naiknya angka inflasi pada triwulan

laporan.

Sama halnya dengan Kota Batam, inflasi di Kota Tanjung Pinang juga

menunjukkan tren meningkat. Secara tahunan, inflasi pada triwulan

I-2010 sebesar 1,92% (yoy) lebih tinggi dibanding triwulan sebelumnya

yang sebesar 1,43%. Sama halnya dengan Kota Batam, terganggunya

distribusi barang kebutuhan pokok seperti beras karena faktor cuaca

serta peningkatan permintaan masyarakat telah mendorong laju inflasi

pada triwulan I-2010. Laju inflasi pada kelompok makanan jadi,

minuman, rokok , dan tembakau masih relatif besar pada triwulan

laporan.

Sumber : BPS, diolah

Grafik 6 Inflasi Tahunan Kota Batam

Grafik 7

Inflasi Tahunan Kota Tanjung Pinang

4

Asesmen Perbankan

Pada triwulan I-2010, perkembangan kinerja industri perbankan di

Kepulauan Riau mulai menunjukkan arah peningkatan. Hal ini

ditunjukkan dengan beberapa indikator perbankan seperti total aset,

dana masyarakat, dan jumlah kredit yang diberikan meningkat jika

dibandingkan dengan tahun sebelumnya. Penyaluran kredit perbankan

kepada sektor-sektor produktif mengalami kenaikan yang cukup tinggi

menyusul pulihnya aktivitas sektor riil. Hal ini juga tercermin dari

pertumbuhan kredit modal kerja yang cukup tinggi seiring membaiknya

daya beli masyarakat secara umum. Di sisi lain, sejalan dengan prospek

perekonomian yang semakin membaik, risiko kredit masih berada dalam

koridor yang terukur dan fungsi intermediasi perbankan pun berjalan

cukup optimal.

Secara tahunan, perkembangan DPK bank umum selama triwulan I-2010

mengalami perlambatan. DPK yang berhasil dihimpun bank umum

konvensional di wilayah Kepulauan Riau mencapai Rp 17,3 triliun atau

tumbuh 4,19% (y-o-y) atau lebih rendah dibandingkan dengan

pertumbuhan triwulan sebelumnya (4,62%). Perlambatan ini dipengaruhi

oleh melambatnya pertumbuhan baik giro, tabungan maupun deposito

dibandingkan dengan triwulan pertama tahun sebelumnya.

Perkembangan kredit bank umum konvensional di Kepulauan Riau pada

triwulan I-2010 menunjukkan kenaikan. Kredit yang berhasil disalurkan

pada posisi Maret 2010 adalah sebesar Rp12,98 triliun. Secara tahunan,

kredit tumbuh sebesar 16,73% (yoy) meningkat dibandingkan dengan

triwulan sebelumnya yang sebesar 14,69% (yoy). Pertumbuhan kredit

yang mulai membaik ini didorong oleh pertumbuhan kredit modal kerja

dan konsumsi.

Sama halnya dengan tren bank umum, indikator keuangan BPR

konvensional di Kepulauan Riau pada triwulan I-2010 juga menunjukkan

pertumbuhan yang melambat. Melambatnya pertumbuhan ini terlihat

dari indikator aset yang turun dari 64,98% pada triwulan IV-2009

menjadi 57,92% pada triwulan laporan, atau mencapai Rp 1,72 triliun.

Demikian juga dengan pertumbuhan DPK yang menurun dari 63,36%

menjadi 53,24% atau menjadi sebesar Rp 1,23 triliun. Sebaliknya,

Sumber : Laporan Bulanan Bank Umum

Grafik 8

Pertumbuhan DPK Bank Umum

0%

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I

2008 2009 2010

Aset DPK Kredit LDR

Rp Juta

Sumber : Laporan Bulanan BPR Grafik 10

Perkembangan Indikator BPR

0%

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I

2008 2009 2010

Kredit Growth yoy

Rp Triliun

Grafik 9

Perkembangan Kredit Bank Umum

5

penyaluran kredit BPR mengalami peningkatan dari 50,62% menjadi

68,36% atau menjadi sebesar Rp 998,62 milyar. Fungsi intermediasi BPR

juga mengalami peningkatan yang ditunjukkan dengan kenaikan LDR

dari 78,60% pada akhir tahun 2009 menjadi 81,34% pada triwulan

laporan.

Asesmen Sistem Pembayaran

Perkembangan aliran uang kartal di wilayah kerja KBI Batam

pada triwulan I-2010 mengalami penurunan baik inflow maupun

outflow. Inflow di wilayah kerja KBI Batam turun sebesar 70,08% (yoy)

dan 338,12% (qtq) menjadi Rp 49,50 milyar, sementara outflow di

wilayah kerja KBI Batam turun sebesar 12,21% (yoy) dan 67,08% (qtq)

menjadi Rp 511,49 milyar. Penurunan inflow dan outflow pada triwulan

pertama merupakan siklus musiman yang biasa terjadi di setiap awal

tahun. Sebagaimana triwulan sebelumnya, KBI Batam memiliki

karateristik net ouflow di mana outflow lebih besar daripada inflow.

Secara tahunan net outflow pada triwulan laporan mengalami kenaikan

sebesar 10,73% (yoy). Sementara itu, secara triwulanan net outflow

mengalami penurunan sebesar 38,04% (qtq) menjadi Rp 461,99

milyar.

Bank Indonesia senantiasa menjaga kualitas uang kartal yang layak edar

dengan menerapkan clean money policy yaitu dengan melakukan

pemusnahan atau pemberian tanda tidak berharga (PTTB) terhadap uang

kartal yang sudah tidak layak edar. Selama triwulan I-2010, KBI Batam

telah melakukan pemusnahan uang kertas sebanyak 3,56 juta lembar

atau Rp 49 Milyar, turun sebesar 30,75%. Berdasarkan denominasi yang

paling banyak dimusnahkan adalah pecahan Rp 1.000, Rp 5.000, Rp

20.000, Rp 10.000, dan Rp50.000 masing-masing sebesar 31,89%,

19,61%, 17,22%, 16,34%, dan 13,39%.

Asesmen Keuangan Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD) seluruh kabupaten dan

kota di provinsi Kepulauan Riau pada tahun 2010 ditargetkan sebesar Rp

6,86 triliun atau turun 1,5% dibanding total APBD Kepulauan Riau di

tahun 2009. Di sisi penerimaan, penurunan terbesar terjadi pada pos 0

200 400 600 800 1000 1200 1400 1600 1800

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV TW I

2007 2008 2009 2010

Inflow (Rp milyar) Outflow (Rp milyar) Net

Sumber : Bank Indonesia Batam

Grafik 11

Perkembangan Inflow/Outflow Uang Kartal

0 10 20 30 40 50 60 70 80

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

2008 2009 2010

Rp miliar

Grafik 12

Perkembangan PTTB Kantor BI Batam

Pendapatan Asli Daerah (PAD) sebanyak 1,9% menjadi Rp 1,03 triliun,

serta pengurangan alokasi Dana Perimbangan sebesar 0,4% menjadi

sekitar Rp 4,07 triliun.

Khusus pada pemerintahan provinsi Kepulauan Riau, dari total APBD

tahun 2010 yang diperkirakan sebesar Rp 1,83 triliun alokasi belanja

terbesar ditujukan untuk belanja Modal senilai Rp 759,5 miliar atau

41,5% dari total APBD 2010. Selain itu alokasi belanja Barang dan Jasa

sebanyak Rp 355,3 miliar juga memegang porsi yang relatif besar

mencapai 19,4%. Komposisi ini dinilai cukup ideal untuk menggerakkan

roda perekonomian yang manfaatnya dapat dirasakan dalam jangka

panjang. Di sisi penerimaan, pos bagi hasil pajak ditargetkan

menyumbang pendapatan sebesar Rp 528,7 miliar atau 35,28%.

Realisasi penerimaan pemerintah provinsi Kepulauan Riau selama

triwulan I-2010 diperkirakan sebesar Rp 480 miliar atau 32,02% dari

target penerimaan tahun 2010 sebesar Rp 1,489 triliun. Pencapaian ini

cukup baik jika dibandingkan persentase penerimaan di triwulan I-2009

yakni sebesar 24,9%. Penerimaan pada triwulan I-2010 dari sisi PAD

sebagian besar bersumber dari realisasi penerimaan pajak daerah yang

diestimasi sebesar Rp 116,4 miliar atau 30,4% dari target penerimaan

pajak tahun 2010. Adapun pada pos dana perimbangan, sumbangan

penerimaan terbesar dihasilkan dari realisasi dana bagi hasil (DBH) bukan

pajak atas pengelolaan/pemanfaatan sumber daya alam sektor perikanan

dan sektor Migas yang diperkirakan mencapai Rp 212,2 miliar atau

40,1% target 2010.

Sementara itu, penyerapan anggaran belanja oleh Pemerintah Provinsi

pada triwulan I-2010 masih belum optimal, namun masih lebih baik

dibanding kondisi pencapaian di tahun 2009. Total pengeluaran

pemerintah di periode berjalan diperkirakan sekitar Rp 284,2 miliar, atau

baru teralisasi sebesar 15,5% dari target pengeluaran APBD TA.2010

yang ditetapkan sebesar Rp 1,83 triliun. Dari total pengeluaran tersebut,

penyerapan anggaran pada pos Belanja Tidak Langsung diperkirakan

sebesar Rp 120 milyar, atau 22,5% dari target 2010. Sedangkan tingkat

penyerapan pada pos Belanja Langsung tercatat lebih rendah, yakni

hanya 12,5% dari yang ditargetkan.

Januari Februari Maret Tw.I‐2009

(Rp) (%) (%)

1. PENDAPATAN ASLI DAERAH

Pajak Daerah 382,664,083,000 39,291,743,005 33,956,126,975 43,109,551,355 116,357,421,335 30.41% 23.67%

Retribusi Daerah 1,677,500,000 97,951,776 97,321,750 133,225,175 328,498,701 19.58% 20.89%

‐Retribusi Jasa Umum 136,500,000 2,563,000 6,667,500 2,820,500 12,051,000 8.83% 24.16%

‐Retribusi Jasa Usaha 1,516,000,000 95,388,776 82,904,250 124,904,675 303,197,701 20.00% 16.14%

‐Retribusi Perizinan Tertentu 25,000,000 ‐ 7,750,000 5,500,000 13,250,000 53.00% 0.00% Hasil Pengel.Kekayaan Daerah ydp 714,000,000 ‐ ‐ ‐ ‐ 0.00% 0.00% Lain‐lain Pendapatan Asli Daerah 15,828,508,000 1,038,659,775 673,045,488 1,734,872,223 3,446,577,485 21.77% 26.70%

TOTAL PAD 400,884,091,000 40,428,354,556 34,726,494,213 44,977,648,753 120,132,497,521 29.97% 23.70%

2. DANA PERIMBANGAN

Bagi Hasil Pajak / Bukan Pajak 204,832,837,000 925,973,104 1,489,111,213 21,215,246,305 23,630,330,622 11.54% 12.91%

‐Bagi Hasil Pajak 103,950,000,000 167,415,389 302,263,820 340,665,301 810,344,510 0.78% 8.82%

‐Bagi Hasil Bukan Pajak 27,105,868,000 758,557,715 1,186,847,393 2,234,445,011 4,179,850,119 15.42% 9.08%

‐Pajak Penghasilan Orang Pribadi 73,776,969,000 ‐ ‐ 18,640,135,993 18,640,135,993 25.27% 0.00%

Bagi Hasil Bukan Pajak 528,715,569,000 ‐ 75,659,589,973136,572,923,636 212,232,513,609 40.14% 24.69%

Dana Alokasi Umum 338,972,091,000 51,693,640,000 25,846,820,000 25,846,820,000 103,387,280,000 30.50% 33.33%

Dana Alokasi Khusus 4,558,900,000 ‐ ‐ ‐ ‐

TOTAL DANA PERIMBANGAN 1,077,079,397,000 52,619,613,104102,995,521,186 183,634,989,941 339,250,124,231 31.50% 25.32%

3. LAIN ‐ LAIN PENDAPATAN YANG SAH

Pendapatan Hibah dari Pemerintah 20,718,151,000 ‐ 20,718,151,000 ‐ 20,718,151,000 100.00% ‐

1,498,681,639,000

93,047,967,660158,440,166,399 228,612,638,694 480,100,772,752 32.03% 24.90%

TOTAL PENERIMAAN DAERAH

Tw.I‐2010 Total Realisasi Realisasi Bulan Berjalan

JENIS PENERIMAAN TARGET TA. 2010

(Rp)

Tabel 2

Perkembangan Realisasi Penerimaan Pemerintah Provinsi Kepri

Sumber : BKKD Pemprov. Kepri

Januari Februari Maret Tw.I‐2009

(Rp) (%) (%)

1. BELANJA TIDAK LANGSUNG

‐Belanja Pegawai 175,410,121,045 5,334,435,171 20,564,016,367 35,928,966,088 61,827,417,626 35.25% 14.74% ‐Belanja Subsidi 10,000,000,000 ‐ ‐ ‐ ‐ ‐ ‐ ‐Belanja Hibah 107,950,000,000 ‐ 23,750,000,000 24,512,500,000 48,262,500,000 44.71% 13.37% ‐Belanja Bantuan Sosial 79,832,000,000 ‐ 809,000,000 9,145,850,000 9,954,850,000 12.47% 16.89% ‐Belanja Bagi Hasil kpd Provinsi/Ka 149,766,790,000 ‐ ‐ ‐ ‐ 0.00% 4.70% ‐Belanja Bantuan Keuangan 8,500,000,000 ‐ ‐ ‐ ‐ 0.00% 50.00% ‐Belanja Tidak Terduga 2,000,000,000 ‐ ‐ ‐ ‐ 0.00% 0.00%

TOTAL BELANJA TIDAK LANGSUNG 533,458,911,045 5,334,435,171 45,123,016,367 69,587,316,088 120,044,767,626 22.50% 11.57%

2. BELANJA LANGSUNG

‐Belanja Pegawai 181,774,685,598 55,950,000 4,608,280,000 13,675,512,820 18,339,742,820 10.09% 5.71% ‐Belanja Barang dan Jasa 355,279,279,929 2,635,368,406 16,734,925,273 45,195,486,660 64,565,780,339 18.17% 9.37% ‐Belanja Modal 759,487,123,428 ‐ 12,637,144,783 68,624,114,816 81,261,259,599 10.70% 5.53%

TOTAL BELANJA LANGSUNG 1,296,541,088,955 2,691,318,406 33,980,350,056127,495,114,296 164,166,782,758 12.66% 6.76%

TOTAL BELANJA DAERAH 1,830,000,000,000 8,025,753,577 79,103,366,423197,082,430,384 284,211,550,384 15.53% 8.00%

Tw.I‐2010 Realisasi Bulan Berjalan Total Realisasi JENIS PENGELUARAN/BELANJA TARGET TA. 2010

(Rp)

Tabel 3

Perkembangan Realisasi Pengeluaran Pemerintah Provinsi Kepri

7

Prospek Ekonomi dan Inflasi

Konsensus ekonom dunia semakin memastikan adanya recovery global

yang berlangsung lebih cepat dari perkiraan. Di satu sisi kondisi ini

memicu kekhawatiran diterapkannya exit policy kebijakan fiskal dan

moneter secara serentak sehingga justru menimbulkan shock di sektor riil

dan keuangan yang memperlambat laju pertumbuhan ekonomi dunia.

Seluruh negara telah merevisi proyeksi pertumbuhan ekonominya di

tahun 2010 menjadi jauh lebih atraktif. Termasuk pemerintah Indonesia

yang merevisi angka proyeksi pertumbuhan ekonomi tahun 2010 dari

5,5% menjadi 5,8%. Keyakinan pemerintah dalam menghadapi kondisi

perekonomian ke depan tergambar secara jelas dari asumsi

makroekonomi yang ditetapkan.

Tingkat pertumbuhan ekonomi Kepulauan Riau di triwulan II-2010

diprakirakan masih ekspansif di kisaran 9,38 ± 1% (year-on-year).

Akselerasi pertumbuhan ekonomi pada triwulan I-2010 yang dialami

beberapa negara seperti Singapura, Hongkong, Amerika, dan Jepang

akan lebih berdampak positif terhadap kinerja sektor industri pengolahan

Kepulauan Riau yang diprakirakan tumbuh 10,01% di triwulan I-2010.

Pengaruhnya akan konvergen dengan kinerja ekspor yang diprediksi

semakin tumbuh membaik di triwulan II-2010. Selain itu juga ditopang

oleh perbaikan kinerja konsumsi swasta menjelang pilkada Gubernur

Kepulauan Riau yang direncanakan pada bulan Mei 2010.

Sementara kinerja investasi diprakirakan tumbuh stabil yang diikuti

pembenahan berbagai peraturan dan kewenangan di kawasan FTZ

Batam-Bintan-Karimun, khususnya terkait dengan arus pemasukan dan

pengeluaran barang, serta kelembagaan FTZ yang sejauh ini belum

berfungi secara optimal. Adapun kericuhan yang sempat terjadi di

Drydocks World Graha pada tanggal 22 April 2010 diperkirakan tidak

akan berpengaruh signifikan terhadap iklim investasi secara umum.

Upaya mediasi yang dilakukan oleh pemerintah kota Batam serta

recovery kondisi internal diharapkan dapat membantu perusahaan agar

segera beroperasi kembali secara normal guna menghindari adanya delay

pekerjaan yang terlalu lama sehingga dapat berimplikasi pada penundaan

jadwal pengiriman Rigs.

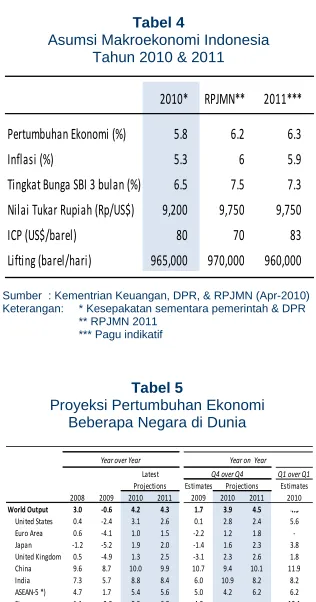

Sumber : Kementrian Keuangan, DPR, & RPJMN (Apr-2010)

Keterangan: * Kesepakatan sementara pemerintah & DPR

** RPJMN 2011

*** Pagu indikatif

Tabel 4

Asumsi Makroekonomi Indonesia Tahun 2010 & 2011

2010* RPJMN** 2011***

Pertumbuhan Ekonomi (%) 5.8 6.2 6.3

Inflasi (%) 5.3 6 5.9

Tingkat Bunga SBI 3 bulan (%) 6.5 7.5 7.3

Nilai Tukar Rupiah (Rp/US$) 9,200 9,750 9,750

ICP (US$/barel) 80 70 83

Lifting (barel/hari) 965,000 970,000 960,000

Sumber : IMF, MAS, BI dan BPS (Apr-2010) Keterangan: *Indonesia, Malaysia, Philipina, Thailand &

Vietnam; **Proyeksi BPS mendekati 6%

Tabel 5

Proyeksi Pertumbuhan Ekonomi Beberapa Negara di Dunia

Q1 over Q1 Estimates Estimates 2008 2009 2010 2011 2009 2010 2011 2010 World Output 3.0 ‐0.6 4.2 4.3 1.7 3.9 4.5 4.5 United States 0.4 ‐2.4 3.1 2.6 0.1 2.8 2.4 5.6 Euro Area 0.6 ‐4.1 1.0 1.5 ‐2.2 1.2 1.8 ‐ Japan ‐1.2 ‐5.2 1.9 2.0 ‐1.4 1.6 2.3 3.8 United Kingdom 0.5 ‐4.9 1.3 2.5 ‐3.1 2.3 2.6 1.8 China 9.6 8.7 10.0 9.9 10.7 9.4 10.1 11.9 India 7.3 5.7 8.8 8.4 6.0 10.9 8.2 8.2 ASEAN‐5 *) 4.7 1.7 5.4 5.6 5.0 4.2 6.2 6.2 Singapore 1.1 ‐2.0 8.9 6.8 4.0 13.1 Hongkong 2.4 ‐2.7 5.0 4.4 2.6 ‐ ‐ 9.5

Middle East 5.1 2.4 4.5 4.8 ‐ ‐ ‐

Indonesia 6.1 4.5 6.0 6.2 5.4 6.0**

Q4 over Q4 Projections Projections

Year on Year Year over Year

Latest

Sumber : BPS Provinsi Kepulauan Riau ; Keterangan: * Angka sementara;

(P) Proyeksi Kantor Bank Indonesia Batam, Mar-2010

Tabel 6

Pertumbuhan Ekonomi Kepulauan Riau berdasarkan Sektoral & Penggunaan

TW‐II TW‐I**TW‐II(P) 2008 2009* KOMPONEN PENGGUNAAN

‐Konsumsi Rumah Tangga 14.82%#29.66%26.89% 19.03% 17.37% ‐Konsumsi Lembaga Swasta 17.75%# 4.62%16.30% 13.41% 23.56% ‐Konsumsi Pemerintah 11.69%#22.60%17.66% 13.26% 13.95% ‐Pembentukan Modal Tetap Bruto 11.07%#21.93%21.02% 29.38% 15.14% ‐Ekspor Barang dan Jasa ‐1.84%# 3.46%4.22% 6.18%‐2.11% ‐Impor Barang dan Jasa 3.57%#14.60%18.70% 2.94% 7.59%

SEKTOR EKONOMI

‐Pertanian 0.11%# 4.57%3.67% 3.80% 1.50% ‐Pertambangan & Penggalian ‐0.12%# 1.80%1.87% ‐2.71% 1.10% ‐Industri Pengolahan 1.28%#10.01%10.09% 4.56% 2.38% ‐Listrik, Gas & Air Bersih 1.16%# 6.93%2.81% 7.94% 2.08% ‐Bangunan 13.65%#12.12%12.39% 34.26% 13.36% ‐Perdagangan, Hotel & Restoran 1.53%#11.81%11.99% 7.77% 3.84% ‐Pengangkutan & Komunikasi 5.82%# 7.04%6.46% 14.44% 6.67% ‐Keuangan, Persewaan & Jasa P'an 5.46%# 5.25%5.28% 9.71% 5.50% ‐Jasa‐Jasa 9.12%# 6.89%6.32% 15.59% 8.44%

2.26%# 9.34%9.36% 6.65% 3.51% year on year

year over year

PDRB (termasuk migas)

2009 2010

8

Pada bulan Mei 2010, Drydocks World rencananya akan mengirimkan 1

buah Jack Up Drilling Rigs (L-205 Haven) senilai US$ 200 juta atas

pesanan Conoco Phillips Skandinavia AS untuk aktivitas pengeboran di

blok eksplorasi milik Master Marine ASA – Norwegia. Jack Up Rigs ini

merupakan Rigs ke-5 yang diselesaikan dari 6 Rigs yang dipesan, dimana

Rigs terakhir juga sedang dalam tahap pengerjaan yang rencananya akan

dikirim pada bulan September 2010. Adapun 4 Rig sebelumnya telah

diselesaikan di tahun 2009 lalu atas pesanan UMW Standard Drilling

yang dioperasikan pada proyek-proyek Petronas di Malaysia.

Membaiknya kinerja ekspor di triwulan mendatang akan sejalan dengan

peningkatan kapasitas utiliasi produksi di sektor industri pengolahan

secara umum, yang diproyeksikan tumbuh stabil di kisaran 10,09 ± 1%.

Di samping sektor industri, sektor-sektor utama lainnya juga diprakirakan

akan tumbuh lebih baik di triwulan mendatang. Pertumbuhan sektor

bangunan tidak telepas dari adanya proyek-proyek konstruksi besar yang

sedang berjalan antara lain pembangunan Kepri Mall, Batam City

Condominium (BCC), pusat pemerintahan pulau Dompak, Superblok

Grand Quarter, dan beberapa Apartemen baik swasta komersil maupun

bersubsidi (rusunawa). Selain itu, peluang meningkatnya kinerja sektor

perdagangan, hotel dan restoran cenderung bertumpu pada daya beli

masyarakat yang terus membaik serta program Visit Batam 2010.

Sementara itu laju inflasi cenderung fluktuatif. Pada bulan April 2010

diprediksi menurun dengan peluang deflasi yang cukup besar. Sementara

itu, tekanan inflasi di bulan Mei dan Juni 2010 diprakirakan cenderung

meningkat dipicu oleh kenaikan tarif air bersih pada awal bulan Mei dan

rencana kenaikan tarif listrik mengikuti kebijakan harga gas pemerintah

(administered price). Adapun dari aspek distribusi barang (supply)

diperkirakan relatif stabil didukung oleh lancarnya arus transportasi laut,

baik rute domestik maupun luar negeri.

Ditinjau secara triwulan, laju inflasi kota Batam selama triwulan II-2010

diprakirakan relatif menurun di kisaran 0,67±1%, sedangkan selama

triwulan I-2010 mengalami inflasi 1,71% (angka kumulatif inflasi

bulanan). Sebaliknya, inflasi head secara tahunan diproyeksi justru

meningkat dari 2,97% menjadi 4,10±1% (y-o-y). Seperti halnya kota

Batam, kota Tanjung Pinang selama triwulan mendatang diprakirakan

Grafik 13 Perkembangan Impor Beberapa Komoditas Utama

Sumber : DSM-BI (SITC)

Sumber : DSM -BI

Grafik 14 Laju lnflasi Kota Batam

Sumber : BPS Kota Batam

9

mengalami penurunan inflasi dibanding triwulan sebelumnya, dari 0,8%

menjadi 0,72±1%. Laju head inflation juga diprediksi meningkat dari

1,92% menjadi 3,41±1% (y-o-y). Penurunan level inflasi triwulan

dipengaruhi oleh potensi deflasi yang diprakirakan akan terjadi pada

bulan April. Kondisi ini secara umum didukung oleh kondisi tidak adanya

shock permintaan serta faktor distribusi barang kebutuhan yang dipasok

dari luar daerah semakin lancar memasuki triwulan II-2010.

Indikator dini lainnya berdasarkan Survei Pemantauan Harga (SPH) yang

dilakukan oleh Kantor Bank Indonesia Batam secara mingguan semakin

memperkuat asesmen peluang deflasi yang cukup besar pada bulan April

2010. Hasil SPH sampai dengan minggu ke-4 bulan April 2010

memperlihatkan dominasi penurunan harga komoditas penyumbang

inflasi terbesar, seperti beras, minyak goreng, buah-buahan, sayuran, dan

beberapa jenis ikan. Sementara itu, kenaikan head inflation kota Batam

pada bulan Mei 2010 diprakirakan dipicu oleh kenaikan tarif air bersih

sejak 1 Mei 2010. Sedangkan di bulan Juni, potensi inflasi diduga

dipengaruhi oleh ekspektasi masyarakat akan rencana kenaikan tarif

dasar listrik rata 10% sejak bulan Juli 2010. Kenaikan tarif air

rata-rata 18% diprakirakan akan berkontribusi mendorong inflasi sekitar

0,27%. Sementara jika terjadi kenaikan tarif listrik yang diasumsikan

sebesar 10%, dapat menambah tekanan inflasi sekitar 0,31%.

Grafik 15

Laju Inflasi Kota Tanjung Pinang

Sumber : BPS Kota Tanjung Pinang