IABTL

EKONOMI MAKRO DAN INDEKS HARGA SAHAM GABUNGAN:

STUDI KASUS DI BURSA EFEK INDONESIA

Herman Ruslim

F akul t a s E kono mi Lhtiv e r s i t a s T ar umana gar a J akar t a Email : herntanr u s I int@p b n. c ont

11hrytracr: .l his paper examines the relationship between macroeconomic variables and 6:,-.: i:ie srock price index in the Indonesian Stock Exchange Market.

'fhis

study uses !!r.:.i.-.i.. market data period from 2005 to 2010 which captures the high fluctuation of r,: r-.-rvrt)c'conomic variables and composite price index. This study shows that interest -: : :rJ inflation affect composite stock price index. Moreover, the finding suggests --: .irc exchange rate cloes not affect the composite stock price index, but the . ---:.rsite stockprice index affects the exchange rate.Furthermore, the macroeconomics

:--.;oles have a long term effect on the composite price index. Moreover, GARCH * iel shows that IHSG volatility is influenced by the movement of the all r:Jrrrecoromics variables investigated. Finally, the results of VAR combined with :.3.1\1A modeling can predict accurately the IHSG.

Kersords: lnacroeconomics variables, Stock Exchange Market, inflation affect, , .mposite stock price index

.\bstrak: Makalah ini menguji hubungan antara variabel-variabel ekonomi makro dan :ndeks harga saham gabungan di Pasar Bursa Saham Indonesia. Penelitian ini :renggunakin data pasar bulanan periode 2005-2010 yang menangkap fluktuasi yang ringfidari variabel-variabel ekonomi makro dan indeks harga gabungan. Penelitian ini mengnjukkan suku bunga dan nilai tukar tidak mempengaruhi indeks harga saham gabungan, tetapi indeks harga saham gabungan mempengaruhi nilai tukar. Lebih jauh lagi. variabel-variabel ekonomi makro mempunyai efek jangka panjang pada indeks haiga gabungan. Lebih laryut lagi, model GARCH menunjukkan volatiliti IHSG dipengaruhi pergerakan dari semua variabel-variabel makroekonomi yang diinvestigasi' elnimya, hasil-hasil dari VAR digabungkan dengan pemodelan ARIMA dapat memprediksikan IHSG secara akurat.

Kata kunci: variabel-variabel ekonomi makro, Pasar Bursa Saham, pengaruh inflasi, indeks harga saham gabungan.

PENDAHULUAN

pergerakan indeks harga saham selain dipengaruhi faktor internal perusahaan seperti kinerja perusahaan, jugu dipengaruhi oleh faktor lingkungan seperti kondisi ekonomi makro. Salah satu bukti dugaan bahwa kondisi ekonomi makro dapat mempengaruhi indeks harga saham ialah saat terjadinya krisis ekonomi tahun 1998 dan krisis keuangan global tahun 2008 yang meruntuhkan indeks harga saham gabungan pada posisi terendahnya.

Jurnol Ekonomi/Volume XVff , No. Ol, Moret 2OlZ:97-lOZ

Lebih lanjut, fakta dan fenomena yang terjadi menunjukkan bahwa berdasarkan data Biro Pusat Statistik, Bank Indonesia, dan Bloomberg iitemukan pergerakan IHSG yang signifikan bersamaan dengan pergerakan tingkat binga, kurs, dan in-flasi. Sebagai contoh sepanjang awal tahun 2008 hingga akhir tahun zobs te4aoi penurunan IHSG hingga 52'11% dan di sisi lain terjadi kenaikal tingkat bunga, inflasi, dan nilai tukar pada tahun 2008 masing-masing sekitar 1506, 4yo, dan 6% libanaingkan tahun 2007. Hal ini memperkuat dugaan adanya hubungan antara pergerakan IHSb dengan variabel-variabel ekonomi makro.

Berbagai penelitian terkait dengan pengaruh ekonomi makro terhadap kinerja saham telah banyak dilakukan' walaupun demilian, hingga saat ini masih belum ada kesimpulan yang umum yang menjelaskan hubungan antara variabel ekonomi makro dengan irurgu saham' Sebagai contoh, Chen dkk. (1986) dan Geske dan Roll (19g3) menemukan

bahwa fluktuasi dari variabel makroekonomi seperti tingkat inflasi, tingkat bunga, nilai tukar dan harga minyak mempengaruhi harga sahim. Sebiliknya, Gupta an. tzo[ol dan Nieh dan Lee (2001) menyimpulkan bahwa tidak ada hubungan kausalitas antara tingkat bunga, nilai tukar dan harga saham di Indonesia. oleh karena-itu, penelitian lebih lanjut mengenai penelitian terkait dengan hubungan antaravariabel ekonomi makro dan h;;;;aham masih relevan untuk dilakukan.

Lebih Jauh, publikasi mengenai pengujian hubun gan antara indeks harga saham gabungan (IHSG) dengan variabel-variabel ekonomi makro masih belum banyak dilakukan terutama di Indonesia. Pengujian lebih banyak dilakukan pada hubungan antara harga saham emiten atau return saham dengan variabel-variabel ekonomi makro. Sebagai contoh, Ahmad, Rehman, dan Raoof. (2010) menyimpulkan bahwa perubahan tingkat bunga dan nilai tukar berpengaruh signifikan terhadap r.iu.n saham di pakistan. penelitian antara IHSG dengan variabel-variabel ekonomi makro di Indonesia pernah dilakukan oleh Sitinjak dan Kurniasih (2003) yang menyimpulkan bahwa nilai tuiar dan tingkat bunga SBI berpengaruh terhadap IHSG. oleh karena itu penelitian terkait hubungan antaralHsG dengan variabel-variabel ekonomi makro dengan kemungkinan rn..rggun"ukan model dan periode data yang berbeda masih cukup penting untuk dila-kukan.

Penelitian inijuga cukup relevan karena akan memberikan implikasi kebijakan yang cukup penting dalam pengambilan keputusan baik bagi investor maupun seluruh pengambil kebijakan yang terkait. Jika adanya hubungan antara variabel ekonomi makro dengan pergerakan IHSG maka investor harus juga memperhatikan pergerakan variabel ekonomi makro dalam keputusan investasinya. Kemudian pemerintah aan otoritas bursa Efek Indonesia juga harus memperhatikan kebijakan ekontmi makro yang diambil dan dikonsultasikan dalam kebijakan perekonomian makro Indonesia.

Paper ini akan disusun dalam beberapa bagian. Bagian pertama menjelaskan mengenai kajian literatur dan pemodelan. Bagian kedua berkaitan dengan data dan deksripsi variabel yang digunakan dalam model.-Bagian ketiga menjelaskan hasil empiris dari hasil estimasi model penelitian. Bagian terakhir ialah kesimpulan dan implikasi kebijakan.

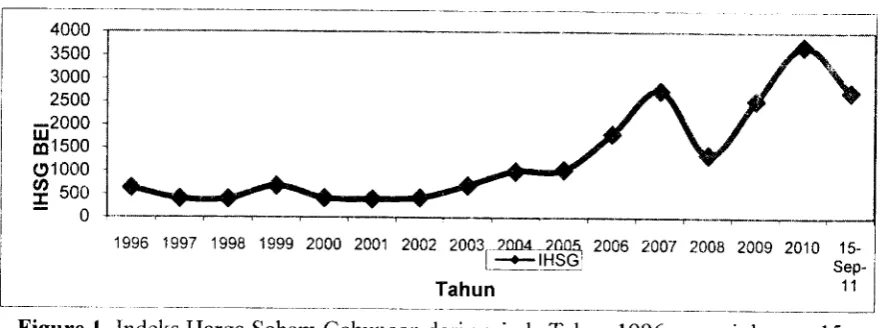

Perkembangan IHSG (1996-2011). Indeks Harga Saham Gabungan (IHSG) cenderung menurun dari 3.703,51 per 3l Desember 2070 dan sempat menembus angka diatas 4.000 di pertengahan Tahun 2011, namun kemudian -.nu*n drastis menjadi 3.369,14 per l5 September 2011, penurunan ini merupakan pelemahan terber* ,L;uk krisis financial global tahun 2008 (lihat gambar I ).

Ruslrm: Voriobel Ekonomi Mskro Dcn lndeks Horgo schcm 6obungon... ;

Iiooo

t ^ - ^ ^ I Jcuu | 3oo0

I

zsoo

-2000

S r s o o

c,1000

$ soo

0

sep- |

_ll_l

Figure l. Indeks

Harga Saham

Gabungan

dari periode

Tahun i 996 sampai

dengan

I 5

September

201I

Sumber:

Bisnis

Indonesia,

23 September

201I

Pelemahan indeks disebabkan sentiment negatif investor asing terhadap pasar modal di Indonesia. Hal ini karena ada issue Bank Indonesia akan menurunkan SBI rate dari 6.5Yo menjadi 6.25%. mengingat tingkat inflasi yang terjaga sepanjang tahun 2011.

Secara umum indikator perekonomian Indonesia menunjukkan pertumbuhan yang kuat, dilihat dari kinerja sepanjang Tahun 201l,IHSG cenderung meningkat sepanjang tahun 201I dibandingkan dengan indeks harga saham di Negara-negara seperti: Brazrl, Rusia, India dan China (BRIC), tetapi saat badai mengguncang, kekuatan fundamental tampaknya harus menghadapi ujian serius. Negara-negarayang mengalami pertumbuhan negatif anlara lain: Amerika, Jepang, dan Eropa sedang melakukan konsolidasi. Bahkan Negara-negara yang terancam bangkrut antara lain: Portugal, Irlandia, Yunani, dan Spanyol (PIGS) juga mempunyai permasalahan yang cukup berat terhadap tunggakan hutang tnereka yang berdampak pada perekonomian global karena ketidakmampuan membayar tungakkan hutang mereka dalam jangka pendek.

Pada September, II{SG anjlok l5,8yo dan Rupiah terdepresiasi 6,90%. Hal ini disebabkan ekonomi global semakin memburuk walaupun fundamental ekonomi masih relatif baik, tetapi banyak hot money yang ditempatkan di pasar modal dan pasar obligasi, terlihat ketika investor asing melakukan konsolidasi dengan menarik dananya dari pasar modal dan pasar obligasi di Indonesia, maka terjadilah koreksi terhadap IFISG. Penarikan dana dari investor asing mencapai Rp 30 triliun, mengakibatkan investor-investor rnenjadi panik, namun diharapkan setelah beberapa bulan kedepan, pasar menjadi stabil kembali dan IHSG akan kembali normal.

Kepanikan pasar dipicu oleh beberapa faktor yang secara individu tidak rnengancanl, tetapi kalau digabung memiliki dampak multiplier krisis yang besar. Pertama, krisis Yunani. Ada risiko IMF dan Uni Eropa akan menunda termin bantuan sebesar 8 miliar euro karena pemerintah Yunani lambat melakukan reformasi ekonomi sesuai dengan program IMF yang telah disepakati. Jika bantuan ini tidak cair Oktober nanti, pemerintah Yunani dikhawatirkan akan menunggak, setidaknya atas sebagian dari uangnya sebesar 370 miliar Euro, atau lebih dari 1650/o dari Produk Domestik Bruto (PDB) Yunani. Jika Yunani menunggak, otomatis investor akan khawatir Portugal dan Irlandia, yang juga menerima bantuan Uni Eropa dan IMF akan ikut menunggak. Sementara kekwatiran atas Spanyol dan Italia, yang baru saja diturunkan peringkat risikonya oleh Standarcl and Poor's karena utang akan memburuk pula.

1ee6 1ee7 1ee8 leee 2000 200,1 zooz zoo31 2Ta_rfrffi 2006 zOOv 2008 2009

ranui

2 0 1 0 1 5

[image:3.612.84.527.65.229.2]

Jurnol Ekonomi/Volume XVII' No' 01' Moret 2012: 97-107

S e j a k p e n e l i t i a n y a n g d i l a k u k a n o l e h G e s k e d a n R o l l p a d a t a h u n l g S 3 , p e n e l i t i a n mengenai h.ruung#";;;;;::;riuu.t .tono*i makro dengan harga saham

terus berkembang. Beberapa penelitian ,n.nttttttun udunyu hubungan

antara variabel ekonomt mako dengan harga saham tersebut. dan beberapa

peneliiian lain tidak menemukan

hubungan

antara

k;il"y"'L.iin

i"rrr, pL.riir""ip.n.litiun

yang dilakuan

tidak hanya

terhadap

harga t"h;;;;6i

jug-a

imuat hasil saham

(return)'

P e n e l i t i a n y a n g m e n e m u k a n t i d a k a d a n v a h u ! u 1 ^ e 3 n a n t a r a h a r g a s a h a m d e n g a n

variabel

ekonomi,o-ukro

ditemukan

il?;;;

dkk I -m) danNieh

dan Lee (2001)'

penelitian

vung aiiui"i.", c"p,u

an.^puau-turru efek Indonesia

selama

periode

1993-1gg7 mene*ut un li'aak adanya

nub,rngun

taSlrilas, antara variabel

ekonomi makro

dengan

harga

saham

pasT. Kemudran-

p.iJ,i"r Nieh danLee pada

Negara

G7 juga tidak

menemukan

adanya

keseimbangun:unJfuil;;;;;;i

*iuutitkonoml makro vaitu

nilai

*0"'r5:?X?f

i:":ffiltfi il menemukan

.i*y:,

n:lunsan

antat

a variabe'

ekonomi

makro dengan harga atau return ,"ir".,'- Jia"minasi

oieh'penelitian-penelitian terbaru

seperti

yang

dilak;f;r;f,f, f.,l.nif..

tffil, V"ta.1.G,litt'Atsov'

Gokce'

dan

Can'

Emre

(200s);

Morramrnld,

Ht"uin' lur'' iii"ili

a00it L1i

'A'htnud'

Rehmar'

dan Raoof

(2010) yung -.i.lo;k;;

"a""ya

hubungan

yang signifikan antata variabel-variabel

ekonomi makro Atngun harga saham

atau return saham'

Model cApM yang dikemu"rgrir "i.t

stturp., Mossin,

and Lintner (1970)'

bahwa

market risk tidak dapat aioiu"rriii.;ik"",

yang ui* iiaiuersifikasikan

hanyalah

unsistematik

risk. Dengan demikian

r*l"i

1;tr-::1,110*v{

belqant"ls. pudu prilaku

pasar dan f.onOiri-f""i"-ental

ekonomi' Pencerminan-

ii't"t

rlsk sering diwujudkan

dalam p"ngut...,u., r,,,1au-.ntal

ekonomi yang tercermin dari

pergerakan

Indeks Harga

t""t;;:l1i+

H;"it?:mbangkan

oreh

Ross

o.unyu

imbal

hasil

saham

vang

ada

di

pasar saham .ioffi;J;i-;l;;

Lrbagai *?.uT risiko makro

antara lain adalah

pertumbuhgu.,

uionJ*i lGross

2"*i*ir^nrgi"r,1'l,,yarga

Nainyak

Bumi' dan indikator

ekonomi lainnya. Besarnya

risiko ekonomi yang timbt'i

akibat dari pergerakan

harga

saham

bisa menimbulkan

dampak

v^"gl"u, t.rnuaup

perekonomian

secara

global

maupun

o""uffili::$:ttr"i"[xl

*""t (2010)

menyalakal

b,ahwa

faktor-faktor

makroekonomi

yans memp""r;;;;puk,.rhud"O;il;; rtJ"f.t harga saham (stock

market) antara lain adalah:

l . P e r b e d a a n t i n g k a t i n f l a s i ( t i n g k a t h a r g a u m u m ) a k a n m e n y e b a b k a n k o n d i s i s u k u bunga yang berubah yang -#;;;;i ar-p"r.'t"rttuaup

pergerakan Indeks Harga Saham.

2i:r*m',":-rt1l'#,T1ff

:":{;[:*:'il-#f,

uaup.*sahaanadarahh::uTl-1'

suatu negara, baik yang berasal

dari investor domistik maupun

investor aslng'

Khususnya

pada jenis-jenis

i*.rt"ri portofolio, ;;;; "]"t-1Vu

u$ungka pendek'

Perubahan

iingLat suku b"';;";;i'u\u1

b'J+;;;*!

'n"9" Perubahan

jumlah

permintaan

J"ri p.""*aran di

-stock

market y*g-;?;;akibatkan-adanya

perubahan

daiamlnileksHargaSaham,..u,ut.,.luruhan,danapabilasuatu.negaramenganut

rezimdevisa bebas, maka hal

tersebut

1.,gu ,,,"*;ngtinttun

terjadinya peningkatan

aliran modal masuk (capital't"i"*>

a*it"*

;"gtti Hal ini akan menyebab\an

I

-'

l 0 r

Ruslim: Variobel Ekonorni Mokro Don fndeks Horgo Sohom 6obungon...

di pasar valuta asing. Dalam beberapa kasus, bahkan perubahan tingkat suku bunga yang terjadi di negara ketiga. Tingkat suku bunga riil umumnya lebih sering dibandingkan antar negara guna mengukur pergerakan indeks harga saham.

METODE

Pemodelan. Variabel yang digunakan dalam penelitian ini ialah tingkat bunga riil (RINTRS), inflasi (INFL), kurs riil (RKURS). dan II{SG. Tingkat bunga dan kurs mata uang menggunakan variabel dalam bentuk riil untuk menghilangkan pengaruh inflasi pada masing-masing variabel. IHSG dapat merepresentasikan kineria bursa saham karena kondisi pasar saham sedang bearish atau bullish tercermin dalam IHSG. t,ebih iauh, untuk menghitung tingkat bunga riil dan kurs riil digunakan perumusan, masing-nrasing sebagai berikut:

RKURS

=KURS*laz

P,.,

RINZR^S:INTRS* INF'L

Di mana KURS : Kurs Rupiah terhadap Dollar USA, RKURS : kurs riil, INTRS : tingkat bunga nominal, RINTRS : tingkat bunga riil, Pind : harga domestic, dan P1.p : harga luar negeri yang didekati dengan harga di USA.

Untuk mengu"ji ada atau tidaknya hubtrngan antara variabel IHSG dengan variabel-variabel ekonomi makro lainnya. dilakukan pengujian Kausalitas Granger dengan menggunakan model VAR, sebagai berikut :

k k t

IHSG,=d+lnf"fnS,-, *IRKURS,, *I INFL,-,

+e,

r = l i = l t = l

k k k

RlArfRS,

=a+f nn'rfnS,-,

*IRKUR^S,-,

+lnVft,-, *€z

( l )

k

RKURS, = cr * | RftrfRS,-,

+ ) nruns,_, * IINFL,_, + e,

, = l l = l

k k

(2)

( 3 )

(4)

INFL,

= a +i ort t,-, * f RKURS,-,

*f ,*rr,-, * €t

Untuk menguji apakah ada pengaruh dari variabel tingkat bunga ril, tingkat inflasi, dan kurs riil terhadap IHSG didekati dengan penguji kausalitas Granger menggunakan persamaan (1).Persamaan (2)-(4) digunakan sebagai pelengkap untuk menguji kemungkinan hubungan 2 (dua) arah antar variabel. Pengujian kausalitas Granger pada persamaan (1)-(4) dilakukan dengan menggunakan uji F-restriksi (Ifald Test) pada variabel yang diteliti (lihat Gujarati, 2003).

Pengujian stasionaritas akan dilakukan dengan menggunakan pengujian Augmented Dickey Fuller test dan Im, Pesaran dan Shin Test. Untuk mengetahui lebih jauh integrasi antar variabel, dilakukan juga pengujian kointegrasi dengan metode Johansen Test (Johansen, 1988). Penggunaan metode Johansen untuk pengujian kointegrasi karena melibatkan lebih dari satu variabel independen dalam model.

Jurnol Ekonomi/Volume XVII, No. 01, Moret 2OL2:97-tO7

yang tinggi akibat kenaikan harga BBM, fluktuasi kurs yang sangat tinggi sekali pada iOOt-ZOOq, dan krisis keuangan global yang menghantam Bursa Efek Indonesia selama tahun 2008-2009.

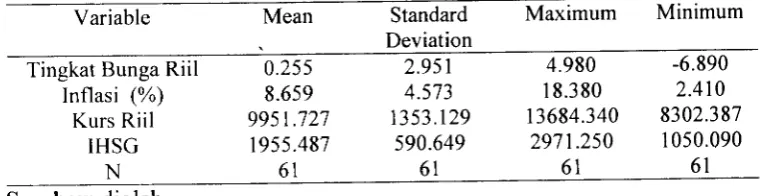

Tabel 1 menunjukkan pergerakan data dari variabel tingkat bunga riil, kurs rill, inflasi, dan IHSG. Slpanjang tuh.rn 2005-2010 terjadi variasi yang cukup besar sekali pada variabel tingkat bunga rill di mana tingkat bunga riil memiliki tata-rata 0.255 dengan it*d* deviasi di atas rata-rata sebesar 2.95I. Variasi yang sangat besar pada tingkat bunga riil disebabkan inflasi yang terus meningkat lebih besar dari tingkat bunga sebagai akibat kenaikan BBM.

Walaupun variasi dari variabel kurs rill, inflasi, dan IHSG tidak sebesar tingkat bunga riil tetapi sebaran variabel cukup besar juga. Sebagai contoh, tingkat inflasi memiliki rata-rata sebesar 8.659 dengan nilai maksimum dan nilai minimum masing-masing sebesar

[image:6.612.172.553.279.377.2]1 8 . 3 8 0 d a n 2 . 4 l 0 .

Tabel 1. Deskripsi Variabel Periode 2005-2010

Variable Mean Standard

Deviation

Maximum Minimum

Tingkat Bunga Riil Inflasi (%)

K u r s R i i l I H S G

N

0.255 8 . 6 5 9 9951.72',7

1955.487 6 1

2 . 9 5 1 4 . 5 7 3 1353.129

590.649 6 l

4 . 9 8 0 1 8 . 3 8 0 r 3684.340 2 9 7 t . 2 5 0

6 l

-6.890 2 . 4 1 0 8302.387 1 0 5 0 . 0 9 0

6 l Sumber: diolah

HASIL DAN PEMBAHASAN

Tabel 2 merupakan hasil uji stasioner dan uji kointegrasi terhadap variabel nilai tukar riil, inflasi, tingkat bunga riil, dan IHSG. Dengan menggunakan pengujian Augmented Dickey Fuller dan Im, Pesaran, dan Shin, didapat hasil uji akar unit (unit root) yang menunjukkan bahwa seluruh variabel stasioner padafirst dffirencell(l). Walaupun demikian, hasil uji kointegrasi dengan menggunakan metode Johansen test menunjukkan bahwa adanya kointegrasi antara variabef IHSG, tingkat bunga riil, inflasi, dan IHSG. Kesimpulan ini terlihai dari penolakan Ho yang menyatakan bahwa tidak ada kointegrasi satu pun antar variabel dengan tingkat signifikansi 5%. Oleh karena itu, pengujian kausalitas Granger dapat dilakukan pada data dengan tingkat level. Lebih jauh, pengujian kausalitas Granger dilakukan dengan model VAR yang menggunakan lag terbaik sebanyak 3 periode.

Tabel 2.Uii Unit Root dan Kointegrasi Group unit root test: Summary

Series: D(RINTRS), D(RKURS), D(INFL)' D(IHSG)

Cross-Method Statistic Prob.** sections Obs Null: Unit root (assumes individual unit root process)

Im, Pesaran and Shin W-stat -9.70804 *** 4

ADF - Fisher Chi-square 95.0843 **'r 4

z J +

2 3 4

SeTies: RINTRS INFL RKURS IHSG

Sumber: diolah

-Ruslim: voriabel Ekonomi Mokro Don rndeks Hargo sohom 6abungon...

tlnrestricred Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

_Nq, qlqgq_ Eigenvalue Statistic CriticalValue Prob.** N o n e * 0 . 3 5 1 5 7 5 5 0 . 5 9 2 3 1 4 7 . 8 5 6 1 3

At most 1 0.226414 25.46621 2g.7g707 At most 2 0.148583 rc.57653 15.49471 At most 3 0.021271 1.247046 3.841466 'l-race

test indicates I cointegrating eqn(s) at trre 0.05 rever * denotes rejection of the hypotneiis at ihe 0.05 levet **N'lacKinnon-Haug-Michelis

(1999) p_values

s;mb;iadiolah

* * TS TS TS

Hasil pengu.iian pada tabel 3 menunjukkan bahwa adanya hubungan antara variabel ekonomi makro dengan pergerakan IHSG kecuali dengan variabel niLi kurs riil. 'l'ingkat bunga riil memiliki hubungan yang

:ignifikan deigan IHSG pada level l0% (F_ statistik:2'688) sedangkan inflasi memiliki hubungan y"ang signifikan dengan pergerakan IHSG pada level 5% (F-statistik:2.927). Koefisiei ni yung secara rata-rata lebih besar dari 0'85 menunjukkan model vAR yang digunakan untuk pengujian Granger sudah tepat. Hasil ini sekaligus menolak kesimpulanbuptu dkk. (2000) dan Nieh dan Lee (2001) yang

:::fTry]\T

1,1"0

adanva

hubungan

antara variabel ekonomi makro aengan

harga

sanam dl lndonesla.

Tabel3. Uji Kausalitas Granger Pairwise Granger Causality Tests

Sarnple: 2005M01 201 0M07 Lags: 3

_Nq!|Hypg{_"Ls

IHSG does not Granger Cause RINTRS 5 8

Obs F-Statistic Prob. R2of VAR Model

8lt\l&l_!qq!rst Qrq1sglq4!

se rHSG

2.688121.59427 TS,F 0 . 8 5 30.948IHSG does not Granger Cause INFL 5 8

s 8

I N F L does n o t Cause IHSG

I H S G does nor Cranger C a u s e R K U R S

RKURS does not Gr Cause IHSG

1.20128 2.92655 4 . t 7 4 5 6 0.82148

0.93 5 0.948 0.924 0.948 TS

: t *

* * T S

Sumber: diolah

Lebih jauh, dalam penelitian ini terbukti bahwa IHSG tidak mempengaruhi pergerakan variabel ekonomi makro. kecuali pengaruhny a padakurs riil. Hal ini L.ru]urun karena pada saat krisis keuangan gobal yang merontokan jHsG, kurs rupiah terhadap berbagai mata yang global terdepresiasi sangat signifikan sekali. Walaupun tidak ada bukti cukup, kemungkinan valuta asing menjadi saiah satu alat investasi dan spekulasi bagi investor.

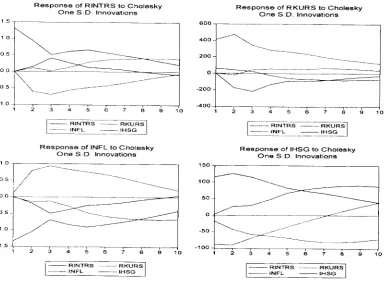

Fungsi impulse response yang dihasilkan dari hasil esiimasi modll vAR pada persamaan (l)-(2) memberikan gambaran lebih lengkap mengenai pengaruh

-uring-t 0 3

1-Jurnol

Ekonomi/Volume

XVIf, No.

01,

Moret

ZOIZ:97-IO7

masing

variabel ekonomi makro terhadap

pergerakan

IHSG. Lebih jauh, fungsi impulse

response

digunakan

untuk mendukung

hasil pengujian

Kausalitas

Granger.

Hisil impulse

response dari model VAR yang digunakan untuk menguji kausalitas Granger

menunjukkan

hasil, sebagai

berikut:

Pada gambar 1 terlihat bahwa dari grafik Response

of IHSG, setiap gangguan

variabel makro yaitu tingkat bunga riil, kurs riil, dan inflasi akan memiiid aampat

terhadap

perubahan

IHSG dan pengaruhnya

bisa hilang (kembali pada keseimbangan)

dalam jangka panjang dalam periode lebih dari satu tahun. Hasil ini didukung dengan

contoh bukti bahwa pengaruh

krisis global terhadap

kinerja saham

pada tahun ZbOA

yang

kemudian mulai hilang pada pertengahan

tahun 2009. Sejalan dengan p.nguiiun

Kausalitas

Granger,

response

IHSG terhadap

perubahan

kurs riil tidak memiliki lola iang

jelas dan tidak stabil terutama

setelah

bulan

ke 7.

R e s p o n s e o f R I N T R S t o C h o t e s k y

O n e S . D . I n n o v a t i o n s R e s p o n s e O n e S . D . I n n o v a t i o n so f R K U R S t o C h o l e s k y

f '... RI-TC- ,- -- akuisl L - ,|fL -* lH:1 l

R e s p o n s e o f I N F L t o C h o l e s k y O n e S . D . I n n o v a t i o n s

f-- - nrNrns -'-EruRSl l-.-. .'1v' L _-_ rHs I

R e s p o n s e o f I H S G t o C h o t e s k y

O n e S . D . I n n o v a t i o n s o . 5

1 . O

1 0 1 5

o . o

- o 5

- R T N T R S - , ...,. R K U R S - - | N F L _ | H S G

[image:8.612.103.490.257.542.2]_ R T N R S _ - _ , - . R K U R S - I N F L - | H S G

Gambar 2. Impulse Response Sumber: Hasil Analisa Eviews

Lebih jauh, untuk menaksir IHSG dengan variabel *variabel tingkat bunga riil, kurs riil, dan inflasi digunakan model VAR di atas dengan taksiran menggunakan model autoregressive intergrated moving average (ARIMA) untuk variabel-variabel tingkat bunga riil, kurs riil, dan inflasi. Model ARIMA yang dibentuk untuk masing-masing tingkat bunga riil, kurs riil, dan inflasi tersebut berdasarkan pengujian stasionaritis di atai dengan grafik correlogram dan koefisien determinasi yang paling baik, ialah sebagai berikut:

RKURS,

=779.698

+1.257

* RKUR,S,_.t

-0.619RK(JRS,_2

+ 0.607

* RKTJRS,_3

---.-.-,*-:--t 0 4

-rrl,r' V".,"b"| C lndeks Horgo Sohom 6obun9on...

RINTRS,

=0.262 + 0.698

* RIi/ZR,S,_

| _ 0.27gr R1l/fRS,,_r2

(6)

INFL, =2.343

+ 0.838

* INFL,_, - 0.135 * INFL,_'2

(7)

Dengan

menggunakan

sistem

vAR dan ARIMA di atas, diperoleh

hasil forecasting

untuk

variabel

IFISG

hingga

akhir tahun 2010, sebagai

berikut:

Taber 4. peramalan

variabel IHSG dengan

VAR dan ARIMA

--ierrqa

zoroM_s

_

_fqr99e$i!L_--_.__^-_-_--''

2 o l o M 9 2 6 5 2 ' 5 l l

2or

oM r o

26s9

'696

2oroMt

2648'995

- 2 o r o M r 2

2 6 2 0 ' 5 3 6

Sumber:

dioi;;-'

Jw$s-walaupun tidak terlalu relevan dengan tujuan penelitian ini, paper ini juga berusaha memberikan gambaran mengenai iondisl voiatilitas atau stabilitas uuiiuu.t yang disebutkan sebelumnya mengalami fluktuasi dengan menggunakan metocle GARCH. Berdasarkan pengaruh variabel tingkat bunga riil, "kurs

riil, dan inflasi, model GARCH untuk IHSG ialah sebagai berikut:

Tabet 5. GARCH Model Dependent Variable: IHSG

_- -c

ARC

H = c ( 5 ) + c ( 6 )18 EIIqC D12 + ci2lli 4Bq L_LCL

Variable Coefficient

[email protected] j-Slqt5qq prob. C

RKURS INFL

6649.856 661.4699 9.962781 - 0 . 2 1 8 3 5 5 0 . 0 4 0 7 2 4 _ 5 . 3 6 1 8 0 7 -274.8667 39.6s36s -6.s31686

, F * *

* * *

* * ' t

:f ri:*

__-__51Nl4s_ RINTRS _280.1I t4 __53.75041 _5.211336

C R E S I D ( - l ) ^ 2

GARCH(-l)

3 4 0 7 8 . 8 3 0.1494t3 0.136713

1.953642 4.022008 - 2 . 3 3 7 1 6 6

,F ,1. ,t

:1. *

R-squared F-statistic Prob(F-statistic)

0.663572 1 7 . 7 5 1 6 6

* t ( *

Sumber: diolah

variabel GARCH signifikan pada tingkat keperca

yaan 5o/o

dengan

koefisien sebesar

-0'3195' Hasil ini menunjukkan

bahwa terjadi voiatilitas pada IHSG yang signifikan

dengan

adanya

pengaruh

variabel tingkat bunga riil, r.urc riil, dan inflasi. Sengan kata

lain' variabel

makro ekonomi

penyebai

dari adalya fluktuasi

atau

volatilitas

pada

IHSG.

t 0 5

_ Variance Equation_

6 6 s 7 7 . 8 3 0.600942 -0.319521

Jurnol Ekonomi/Volume XVII, No. 01, Moret 2012:97-107

PENUTUP

Penelitian ini berusaha mencari kesimpulan mengenai hubungan antara IHSG r-:-:m^ beberapa variabel ekonomi makro di antaranya nilai tukar riil, nilai kurs riil, dan t:a:.Lr inflasi. Penelitian ini berusaha memberikan nilai tambah dengan memberikan garn:3:E pengaruh masing-masing variabel makro terhadap IHSG dengan menggunakan g:":1 fungsi impulse response selain analisis kausalitas Granger. Penggunaan periode \\ 3r:-penelitian juga memberikan gambaran yang lebih lengkap karena dapat menangkap berbagai fenomena ekonomi makro yang penting di dalam menjelaskan pergerakan IHSG.

Kesimpulan penelitian ini menunjukkan bahwa variabel tingkat bunga dan inflasi memiliki pengaruh terhadap IHSG. Kurs mata uang asing tidak memiliki pengaruh yang signifikan terhadap IHSG. Sebaliknya ternyata IHSG memilikai pengaruh yang signifikan terhadap kurs mata uang asing. Model GARCH menunjukkan bahwa volatilitas dari IHSG sangat dipengaruhi oleh pergerakan seluruh variabel ekonomi makro yang diteliti. Kemudian hasil model VAR yang dikombinasikan dengan model ARIMA dapat menaksir dengan baik IHSG.

Lebih jauh, penelitian ini memberikan implikasi kebijakan akan pentingnya memperhatikan kinerja ekonomi makro dalam berinvestasi di pasar model. Pengambil kebijakan ekonomi makro sebaiknya lebih hati-hati di dalam menentukan kebijakan yang tepat dalam perekonomian agar investasi di pasar modal dapat berjalan dengan stabil. DAFTAR RUJUKAN

Ahmad, Muhammad Ishfaq, Rehman. dan Ramiz Ur., Raoof, Awais, (2010). Do Interest Rate. Exchange Rate Affect Stock Returns? A Pakistani Perfective, International Research .Iournal o.f Finance and Economics,50.

Aydemir, Oguzhan, dan Demirhan, Erdal, (2001). The Relationship Between Stock Prices and Exchange rate: Evidence From Turkey, International Research Journal of Finance and Economics, lssue 23.

Chen NF, Roll R, dan Ross SA, (1986). Economic Forces and the Stock Market, J. Bus., 5 9 : 3 8 3 - 4 0 3

Fama, E.F. dan K.R. French. (1992). The Cross Section Of Expected Stock Returns. Journal Of Finance, 47 : 427 -465.

Lee, SB. (1992). Causal Relations Among Stock Retum, Interest Rate, Real Activity, and Inflation. Journal Of Finance, 41 :1591-1603

Geske, Robert and Richard Roll, (1983). The Monetary and Fiscal Linkage Between Stock Returns and Inflation, Journal of Finance,38: 1-33.

Gujarati, Damodar, (2003). Basic Econometrlc, McGraw Hill

Gupta, J.P., Chevalier, Alain, dan Sayekt, Fran, (2000). The Causality Between Interest Rate, Exchange Rate, and Stock Price in Emerging Markets: The Case of Jakarta Stock Exchange Rate, SSRN -id251253

Johansen, S., (1988). Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamics and Control, 12, 231-254

Menike, L.M.C.S, (2006). The Effect of Macroeconomic Variables on Stock Prices in Emerging Sri Langkan Stock Market, Sabaragamuwa University Journal, 6, l, pp.

50-67.

Ruslim:

Voriobel

Ekonomi

Mokro

Don

Indeks

Horgo

Sohqm

6obun9on...

Mohammad,

Sulaiman D., Hussain,

Adnan, Jalil, M. Anwar, dan Li, Adnan, (2009).

Impact of Macroeconomic

Variables

on Stock Prices:

Empirical

Evidence

in Case

of

Kse, Europen

Journal of Scientific

Research.

Sitinjak, Elyzabeth

Lucky Maretha dan Widuri Kumiasari. (2003). Indikator indikator

Pasar Saham dan Pasar Uang Yang Saling Berkaitan Ditijau Dari Pasar Saharn

Sedang

Bullish dan Bearish.

Jurnal Riset

Ekonomi

dan Manajemen,3,3

Sharpe, William, Mossin, Lintner, (1970). Capital Asset Pricing Model, Journal o.f

Finance

Vardar, Gulin, Aksoy, Gokce, Can, Emre, (2008). Effects of Interest

and Exchange

Rate

on Volatility and Return of Sector Price Indices at Istanbul Stock Exchange,

European

Journal of Economics,

Finance,

and Administrative

Sciences,Issue

I I

107