PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN, PERSEPSI RISIKO, KEPERCAYAAN, DAN SIKAP TERHADAP MINAT

MENGGUNAKAN E-MONEY

(Studi Kasus Pada Mahasiswa Universitas Muhammadiyah Surakarta)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Disusun oleh:

KHALIFATUNNISA ISMI SHALIKAH B 200 164 013

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2020

HALAMAN PERSETUJUAN

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN, PERSEPSI RISIKO, KEPERCAYAAN, DAN SIKAP TERHADAP MINAT

MENGGUNAKAN E-MONEY

(Studi Kasus Pada Mahasiswa Universitas Muhammadiyah Surakarta)

PUBLIKASI ILMIAH

Yang ditulis oleh:

KHALIFATUNNISA ISMI SHALIKAH B 200 164 013

Telah diperiksa dan disetujui untuk diuji oleh:

Surakarta, 4 Juli 2020

Pembimbing

Eny Kusumawati, S.E., M.M., Ak., CA. NIDN. 0623037101

HALAMAN PENGESAHAN

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN, PERSEPSI RISIKO, KEPERCAYAAN, DAN SIKAP TERHADAP MINAT

MENGGUNAKAN E-MONEY

(Studi Kasus Pada Mahasiswa Universitas Muhammadiyah Surakarta)

Yang ditulis oleh:

KHALIFATUNNISA ISMI SHALIKAH B 200 164 013

Telah dipertahankan di Depan Dewan Penguji Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari Sabtu, 4 Juli 2020 Dan dinyatakan telah memenuhi syarat

Dewan Penguji,

1. Eny Kusumawati, S.E., M.M., Ak., CA. ( ) (Ketua Dewan Penguji)

2. Dr. Triyono, S.E., M.Si. ( )

(Anggota I Dewan Penguji)

3. Dr. Noer Sasongko, S.E., M.Si., Ak., CA. ( ) (Anggota II Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Dr. Syamsudin, M.M NIDN. 0017025701

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

. Surakarta, 4 Juli 2020 Penulis

KHALIFATUNNISA ISMI SHALIKAH B 200 164 013

5

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN, PERSEPSI RISIKO, KEPERCAYAAN, DAN SIKAP TERHADAP MINAT

MENGGUNAKAN E-MONEY

(Studi Kasus pada Mahasiswa Universitas Muhammadiyah Surakarta)

ABSTRAK

Di era industri 4.0 ini terdapat inovasi baru dalam hal sistem pembayaran non tunai yang memiliki banyak peminat yaitu uang elektronik (e-money). E-money adalah sebuah sistem pembayaran yang sah di Indonesia berlandaskan pada Peraturan Bank Indonesia Nomor 20/6/PBI/2018 tentang uang elektronik. Peneliti memfokuskan pada faktor-faktor yang dapat mempengaruhi minat menggunakan e-money. Penelitian ini menggunakan data primer berupa kuesioner sebagai sumber data. Metode pengambilan sampel dalam penelitian ini adalah insidental sampling pada mahasiswa Universitas Muhammadiyah Surakarta yang pernah menggunakan e-money, penentuan jumlah sampel menggunakan rumus Cochran dan didapatkan jumlah sampel sebesar 96 orang. Alat analisis menggunakan regresi linier berganda. Hasil penelitian memberikan bukti empiris bahwa persepsi kemudahan, kepercayaan, dan sikap berpengaruh terhadap minat menggunakan e-money. Sedangkan persepsi manfaat dan persepsi risiko tidak berpengaruh terhadap minat menggunakan e-money.

Kata kunci: Persepsi Manfaat, Persepsi Kemudahan, Persepsi Risiko, Kepercayan, Sikap.

ABSTRACT

In the industrial era 4.0 there is a new innovation in terms of non-cash payment systems that have a lot of interest, namely electronic money (e-money). E-money is a legal payment system in Indonesia based on Bank Indonesia Regulation Number 20/6/PBI/2018 concerning electronic money. Researchers focus on factors that can influence intention to use e-money. This study uses primary data in the form of a questionnaire as a source of data. The sampling method in this study was incidental sampling at students of the Muhammadiyah University of Surakarta who had used e-money, determined the number of samples using the Cochran formula and obtained a total sample of 96 people. The analysis tool uses multiple linear regression. The results of the study provide empirical evidence that perceptions ease of use, trust, and attitude affect the intention to use e-money. Whereas the perceived usefulness and perceived risk does not affect intention to use e-money.

Keywords: Perceived Usefulness, Perceived Ease of Use, Perceived Risk, Trust, Attitude.

6 1. PENDAHULUAN

Pada era globalisasi perkembangan dan pertumbuhan teknologi informasi dan komunikasi terjadi sangat pesat. Seiring dengan berkembangnya teknologi, tingkat penggunaan jaringan internet juga semakin besar. Perkembangan teknologi internet berdampak pada perubahan gaya hidup masyarakat di Indonesia termasuk dalam melakukan kegiatan transaksi pembayaran.

Perubahan alat pembayaran berkembang pesat mengikuti laju perkembangan ilmu dan teknologi serta kebutuhan manusia. Perkembangan industri dalam sistem pembayaran yang berkaitan dengan kemajuan teknologi menciptakan berbagai instrumen pembayaran yang baru dan modern yang bertujuan untuk memudahkan masyarakat dalam melakukan berbagai transaksi pembayaran atas barang maupun jasa. Perkembangan transaksi pembayaran terlihat dengan adanya pergeseran dari transaksi tunai ke non tunai (Pohan, 2011).

Di era industri 4.0 ini terdapat inovasi baru dalam hal sistem pembayaran non tunai yang memiliki banyak peminat yaitu uang elektronik (e-money). E-money adalah sebuah sistem pembayaran yang sah di Indonesia berlandaskan pada Peraturan Bank Indonesia Nomor 20/6/PBI/2018 tentang uang elektronik. Hadirnya e-money mendorong Bank Indonesia untuk membuat gerakan yaitu, Gerakan Nasional Non Tunai (GNNT) yang resmi dicanangkan pada 14 Agustus 2014.

GNNT merupakan suatu gerakan yang bertujuan untuk meningkatkan kesadaran dan partisipasi masyarakat dalam penggunaan sistem pembayaran non tunai, sehingga akan tercipta sekumpulan masyarakat yang lebih menggunakan instrumen non tunai (less cash society) dalam melaksanakan kegiatan atau transaksi ekonomi (bi.go.id, 2014).

Bank Indonesia mendorong penggunaan tansaksi non tunai di Indonesia karena dapat menghemat biaya pencetakan uang, biaya distribusi uang, dan biaya penanganan uang tunai (cash handing). Penggunaan e-money untuk transaksi dinilai lebih efisien dibanding dengan transaksi tunai karena dalam transaksi menggunakan e-money akan tercipta percepatan perputaran uang

7

(velocity of money) sehingga dapat mempercepat pertumbuhan ekonomi (kompas.com, 2016).

Peningkatan penggunaan alat pembayaran non tunai yaitu e-money di Indonesia dapat berdampak terhadap penurunan permintaan uang di masyarakat. Penurunan permintaan uang akan menyebabkan penurunan tingkat suku bunga di pasar uang karena masyarakat akan memilih menggunakan e-money dan dengan menyimpan uang di bank yang bersangkutan. Hal tersebut dapat membuat biaya pinjaman lebih kompetitif, sehingga meningkatkan investasi perusahaan dan meningkatkan output riil nasional (kemenkeu.go.id, 2018).

Penggunaan uang elektronik di Indonesia mengalami pertumbuhan yang pesat. Bank Indonesia mencatat pertumbuhan penggunaan uang elektronik di Indonesia yang sangat singnifikan yaitu sebesar 77,6% (kompas.com, 2019). Hal tersebut membuktikan bahwa masyarakat Indonesia sangat antusias dalam menggunakan e-money. Oleh karena itu peneliti tertarik untuk melakukan penelitian tentang minat menggunaan e-money.

E-money memiliki manfaat dalam lalu lintas pembayaran, seperti memberikan kecepatan dalam bertransaksi secara non tunai (kompas.com, 2018). Pembayaran transaksi menggunakan e-money dinilai lebih lebih efektif dan efisien dibanding mengunakan uang tunai karena dapat dilakukan kapan pun dan dimanapun. Dengan timbulnya persepsi manfaat yang akan diperoleh atas penggunaan e-money tersebut akan menarik minat untuk menggunakan e-money. Generasi Z ialah generasi yang paling mengerti akan kemudahan transaksi menggunakan e-money (kemenkeu.go.id, 2018). Kemudahan menggunakan e-money membuat pengguna memilih menggunakan e-money karena mereka tidak perlu membawa uang tunai yang banyak untuk bertransaksi. Selain itu, cara penggunaan e-money yang mudah dipahami sehingga pengguna dapat mudah menggunakannya. Kemudahan-kemudahan tersebut yang dapat menarik minat untuk menggunakan e-money.

Penggunaan e-money juga akan menimbulkan persepsi risiko dari penggunannya. Persepsi risiko merupakan pemahaman akan potensi kerugian yang akan didapatkan dengan adanya penggunaan suatu hal (Rustam, 2013).

8

Adanya risiko yang akan diperoleh atas penggunaan e-money akan dijadikan bahan pertimbangan bagi penggunannya. Risiko keamaan transaksi adalah hal yang menjadi dasar pertimbangan pengguna dalam menggunakan e-money yang akan mempengaruhi minat untuk menggunakan e-money.

Kepercayaan dalam bisnis online menjadi faktor utama seseorang untuk memilih atau menggunakan suatu produk (Sjahputra, 2010). Kepercayaan timbul akibat adanya pengetahuan dan pengolahan informasi yang diterima mengenai sistem pembayaran dengan e-money. Timbulnya kepercayaan terhadap e-money akan berdampak terhadap minat menggunakan e-money.

Cerminan rasa suka maupun tidak suka pengguna terhadap e-money akan

ditunjukkan melalui sikap (Damiati dkk, 2017). Sikap dalam penggunaan e-money merupakan reaksi atas perasaan individu dalam menggunakan suatu

sistem pembayaran baru yaitu e-money. Sikap pengguna merupakan hal yang penting bagi penerbit e-money. Dengan mengetahui sikap pengguna, penerbit e-money dapat mengetahui minat pengguna dalam menggunakan e-money.

Penelitian ini mengacu pada penelitian Pratama dan Suputra (2019) dengan perbedaan pada waktu dan lokasi penelitian, perbedaan teknik penentuan jumlah sampel, dan dengan menambahkan variabel independen yaitu persepsi risiko dan sikap.

Berdasarkan uraian latar belakang diatas, penulis tertarik melakukan penelitian dengan judul:

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN, PERSEPSI RISIKO, KEPERCAYAAN, DAN SIKAP TERHADAP MINAT MENGGUNAKAN E-MONEY (Studi Kasus Pada Mahasiswa Universitas Muhammadiyah Surakarta).

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan, dan sikap terhadap minat menggunakan e-money.

2. METODE

Penelitian ini adalah penelitian kuantitatif dengan melakukan perhitungan analisis dengan uji regresi linier berganda dengan bantuan program Statistical

9

Produst and Sevice Solution (SPSS). Data dalam penelitian ini adalah data primer dengan menyebarkan kuesioner. Penyebaran kuesioner dilakukan dengan mengirimkan link kuesioner googleform ke setiap pengguna yang bersedia untuk memberikan jawabannya atas pernyataan mengenai persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan dan sikap yang mempengaruhi minat menggunakan e-money.

Populasi dalam penelitian ini adalah mahasiswa Universitas Muhammadiyah Surakarta yang pernah menggunakan e-money. Teknik pengambilan sampel dalam penelitian ini adalah non probability sampling dengan metode insidental sampling. Insidental sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang ditemui peneliti dapat dijadikan sampel apabila dinilai cocok sebagai sumber data (Andrian, 2019). Karena populasi dalam penelitian ini tidak diketahui secara pasti jumlahnya (infinit), maka perhitungan jumlah sampel menggunakan rumus Cochran (Sugiyono, 2015): 𝑛 =𝑍 2𝑝𝑞 𝑒2 𝑛 =(1,96)(0,1)2.0,5 .0,52 𝑛 = 96,04

Sehingga sampel dalam penelitian ini adalah 96,04 dibulatkan menjadi 96 sampel.

3. HASIL DAN PEMBAHASAN 3.1 Deskripsi Responden

3.1.1 Responden berdasarkan jenis kelamin

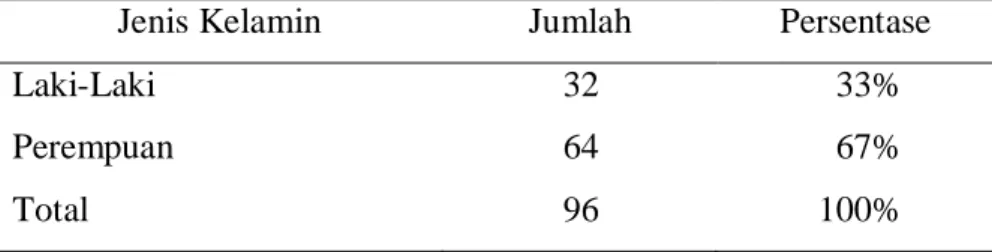

Berdasarkan jenis kelamin maka responden dalam penelitian ini dapat diklasifikasikan pada tabel 1, sebagai berikut:

Tabel 1. Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-Laki 32 33%

Perempuan 64 67%

Total 96 100%

10

Berdasarkan tabel 1, dapat diketahui bahwa responden dalam penelitian ini di dominasi responden perempuan yaitu sebesar 67% dan sisanya yaitu sebesar 33% adalah responden laki-laki. Hal ini dikarenakan secara insidental mahasiwa perempuan lebih banyak ditemui serta mahasiswa perempuan lebih banyak yang menggunakan e-money dibanding dengan laki-laki.

3.1.2 Responden berdasarkan tahun angkatan

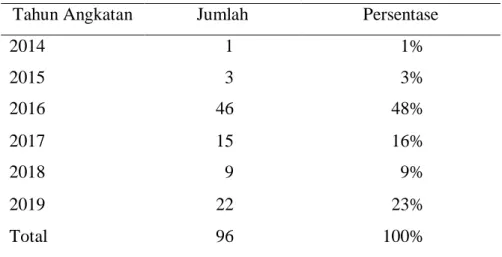

Berdasarkan tahun angkatan maka responden dalam penelitian ini diklasifikasikan pada tabel 2, sebagai berikut:

Tabel 2. Responden Berdasarkan Tahun Angkatan

Tahun Angkatan Jumlah Persentase

2014 1 1% 2015 3 3% 2016 46 48% 2017 15 16% 2018 9 9% 2019 22 23% Total 96 100%

Sumber: Hasil Analisis Data, 2020

Berdasarkan tabel 2, dapat diketahui bahwa responden dalam penelitian ini di dominasi oleh responden dari angkatan 2016 yaitu sebesar 48% dan paling sedikit responden yang berasal dari angkatan tahun 2014 yaitu sebesar 1%. Hal ini karena responden yang banyak ditemui oleh peneliti berasal dari angkatan 2016.

3.1.3 Responden berdasarkan Prodi

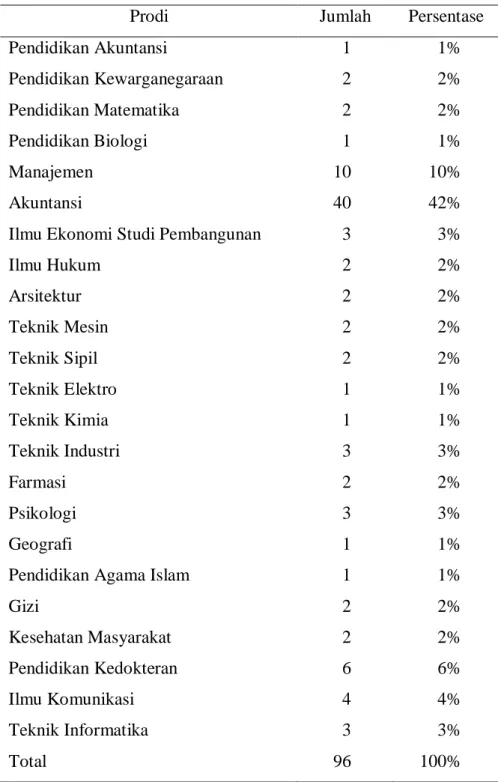

Berdasarkan prodi maka responden dalam penelitian ini diklasifikasikan pada tabel 3, sebagai berikut:

11

Tabel 3. Responden Berdasarkan Prodi

Prodi Jumlah Persentase

Pendidikan Akuntansi 1 1% Pendidikan Kewarganegaraan 2 2% Pendidikan Matematika 2 2% Pendidikan Biologi 1 1% Manajemen 10 10% Akuntansi 40 42%

Ilmu Ekonomi Studi Pembangunan 3 3%

Ilmu Hukum 2 2% Arsitektur 2 2% Teknik Mesin 2 2% Teknik Sipil 2 2% Teknik Elektro 1 1% Teknik Kimia 1 1% Teknik Industri 3 3% Farmasi 2 2% Psikologi 3 3% Geografi 1 1%

Pendidikan Agama Islam 1 1%

Gizi 2 2% Kesehatan Masyarakat 2 2% Pendidikan Kedokteran 6 6% Ilmu Komunikasi 4 4% Teknik Informatika 3 3% Total 96 100%

Sumber: Hasil Analisis Data, 2020

Berdasarkan tabel 3, dapat diketahui bahwa responden dalam penelitian ini di dominasi oleh responden dari prodi akuntansi yaitu sebesar 42%. Hal ini karena responden yang paling banyak ditemui peneliti adalah yang berasal dari prodi akuntansi karena penyebaran

12

kuesioner bertepatan dengan kegiatan semester pendek yang diadakan di Fakultas Ekonomi dan Bisnis.

3.2 Stastistik Deskriptif

Hasil analisis deskriptif dari masing-masing variabel sebagai berikut: Tabel 4. Statistik Deskriptif

Variabel N Minimum Maksimum Mean Std.Deviation

PM 96 9 15 13,370 1,564 PK 96 8 15 12,610 1,694 PR 96 6 15 10,810 2,416 KP 96 8 15 11,160 1,910 SK 96 9 15 12,290 1,818 MME 96 26 50 39,720 5,725 Valid N (Listwise) 96

Sumber: Hasil Analisis Data, 2020

Berdasarkan analisis statistik deskriptif pada tabel 4 diatas, dapat diketahui bahwa:

Pada variabel persepsi manfaat rata-rata responden memberikan penilaian sebesar 13,37 dari jawaban atas tiga pernyataan tentang persepsi manfaat. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan sangat setuju bahwa e-money dapat meningkatkan efisiensi dalam transaksi pembayaran, e-money dapat meningkatkan efektivitas pembayaran, dan dengan

menggunakan e-money pengguna dapat melakukan transaksi dengan lebih cepat.

Pada variabel persepsi kemudahan rata-rata responden memberikan penilaian sebesar 12,61 dari jawaban atas tiga pernyataan tentang persepsi kemudahan. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan sangat setuju

13

bahwa penggunaan e-money praktis, penggunaan e-money fleksibel, dan penggunaan e-money mudah dipahami.

Pada variabel persepsi risiko rata-rata responden memberikan penilaian sebesar 10,81 dari jawaban atas tiga pernyataan tentang persepsi risiko. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan setuju bahwa dalam penggunaan e-money memiliki potensi kerugian, akan ada ketidakpastian dari penggunaan e-money, dan akan melibatkan masalah yang tak terduga dari penggunaan e-money.

Pada variabel kepercayaan rata-rata responden memberikan penilaian sebesar 11,61 dari jawaban atas tiga pernyataan tentang kepercayaan. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan setuju bahwa pihak e-money jujur, percaya bahwa pihak e-money akan menjaga informasi pribadi penggunannya, dan percaya bahwa pihak e-money tidak akan memanfaatkan penggunannya.

Pada variabel sikap rata-rata responden memberikan penilaian sebesar 12,29 dari jawaban atas tiga pernyataan tentang sikap. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan setuju bahwa responden senang dalam menggunakan e-money, responden merasa menggunakan e-money merupakan hal positif, dan menggunakan e-money merupakan hal yang menarik.

Pada variabel minat menggunakan e-money rata-rata responden memberikan penilaian sebesar 39,72 dari jawaban atas sepuluh pernyataan tentang minat menggunakan e-money. Mahasiswa Universitas Muhammadiyah Surakarta yang menjadi responden dalam penelitian ini rata-rata menyatakan setuju bahwa responden berkeinginan untuk menggunakan atau menggunakan kembali e-money, responden selalu mencoba untuk menggunakan produk e-money, dan berlanjut dimasa mendatang untuk menggunakan e-money.

14 3.3 Hasil Uji Validitas

Hasil uji validitas dalam penelitian ini adalah sebagai berikut: Tabel 5. Uji Validitas

Variabel Item Pernyataan Pearson’s Correlation Sig. Keterangan PM PM1 0,796 0,000 Valid PM2 0,859 0,000 Valid PM3 0,850 0,000 Valid PK PK1 0,814 0,000 Valid PK2 0,862 0,000 Valid PK3 0,845 0,000 Valid PR PR1 0,886 0,000 Valid PR2 0,868 0,000 Valid PR3 0,844 0,000 Valid KP KP1 0,831 0,000 Valid KP2 0,895 0,000 Valid KP3 0,875 0,000 Valid SK SK1 0,905 0,000 Valid SK2 0,894 0,000 Valid SK3 0,894 0,000 Valid

MME MME1 0,804 0,000 Valid

MME2 0,784 0,000 Valid MME3 0,695 0,000 Valid MME4 0,778 0,000 Valid MME5 0,788 0,000 Valid MME6 0,684 0,000 Valid MME7 0,820 0,000 Valid MME8 0,656 0,000 Valid MME9 0,798 0,000 Valid MME10 0,824 0,000 Valid

15

Berdasarkan tabel di atas, hasil perhitungan koefisien korelasi seluruh butir pernyataan variabel penelitian mempunyai nilai signifikansi pearson correlation yang lebih besar dari 0,05, yang artinya seluruh butir pernyataan pada variabel penelitian dinyatakan valid sehingga dinyatakan layak sebagai instrumen untuk mengukur data penelitian.

3.4 Hasil Uji Reliabilitas

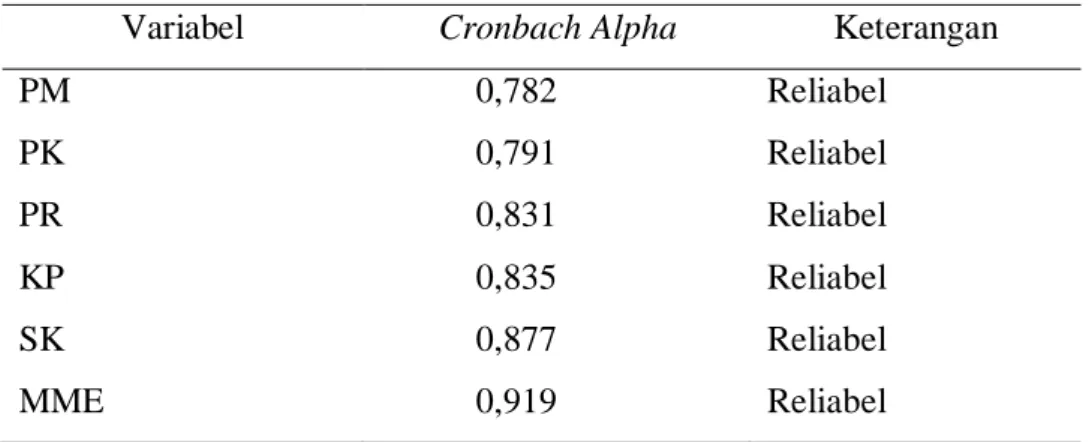

Hasil uji reliabilitas dalam penelitian ini adalah sebagai berikut: Tabel 6. Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

PM 0,782 Reliabel PK 0,791 Reliabel PR 0,831 Reliabel KP 0,835 Reliabel SK 0,877 Reliabel MME 0,919 Reliabel

Sumber: Hasil Analisis Data, 2020

Berdasarkan hasil uji reliabilitas diperoleh hasil bahwa seluruh variabel penelitian dinyatakan reliabel karena nilai cronbach alpha yang lebih besar dari 0,6.

3.5 Hasil Uji Asumsi Klasik 3.5.1 Uji Normalitas

Uji Normalitas pada penelitian ini menggunakan Kolmogorof Smirnov Test dan hasil yang didapatkan adalah sebagai berikut:

Tabel 7. Uji Normalitas

Keterangan Unstandardized Residual

Kolmogorof-Smirnov Z 0,532

Asymp Sig (2-Tailed) 0,940

Sumber: Hasil Analisis Data, 2020

Berdasarkan hasil uji normalitas diatas, dapat diketahui bahwa nilai Asymp.Sig(2 Tailed) sebesar 0,940 yang berarti lebih besar dari

16

0,05, sehingga menunjukkan bahwa data telah terdistribusi secara normal.

3.5.2 Uji Multikolinieritas

Hasil pengujian Multikolinearitas pada penelitian ini adalah sebagai berikut:

Tabel 8. Uji Multikolinieritas

Variabel Collinearity Statistic Keterangan

Tolerance VIF

PM 0,584 1,711 Tidak Terjadi Multikolinieritas PK 0,597 1,674 Tidak Tejadi Multikolinieritas PR 0,998 1,002 Tidak Tejadi Multikolinieritas KP 0,755 1,324 Tidak Tejadi Multikolinieritas SK 0,439 2,276 Tidak Tejadi Multikolinieritas Sumber: Hasil Analisis Data, 2020

Berdasarkan hasil uji multikolinearitas diatas, dapat diketahui bahwa tidak terdapat variabel independen yang memiliki nilai tolerance yang memiliki nilai dibawah 0,10 dan nilai VIF yang lebih besar dari 10, sehingga menunjukkan bahwa model regresi terbebas dari multikolinieritas.

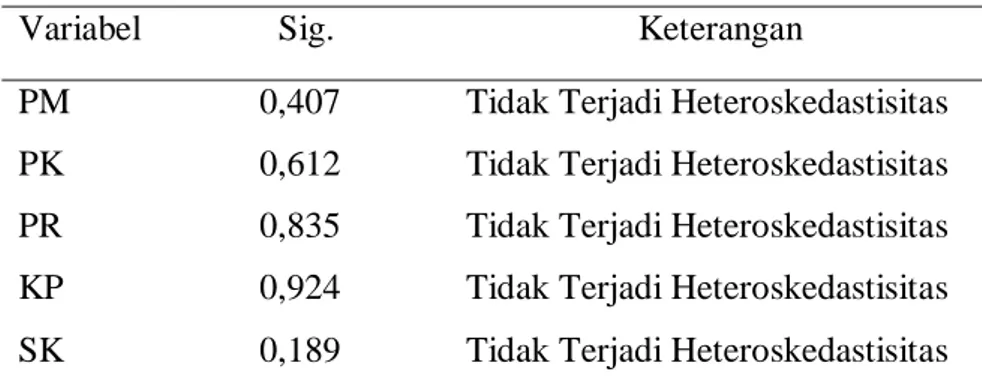

3.5.3 Uji Heteroskedastisitas

Pengujian heteroskedastisitas pada penelitian ini menggunakan uji sperman rho dan hasil yang didapat adalah sebagai berikut:

Tabel 9. Uji Heteroskedastisitas

Variabel Sig. Keterangan

PM 0,407 Tidak Terjadi Heteroskedastisitas PK 0,612 Tidak Terjadi Heteroskedastisitas PR 0,835 Tidak Terjadi Heteroskedastisitas KP 0,924 Tidak Terjadi Heteroskedastisitas SK 0,189 Tidak Terjadi Heteroskedastisitas Sumber: Hasil Analisis Data, 2020

17

Berdasarkan hasil uji heteroskedastisitas diatas, dapat diketahui bahwa semua variabel independen memiliki nilai diatas 0,05 atau 5%,sehingga menunjukkan bahwa model regresi terbebas dari heterokedastisitas.

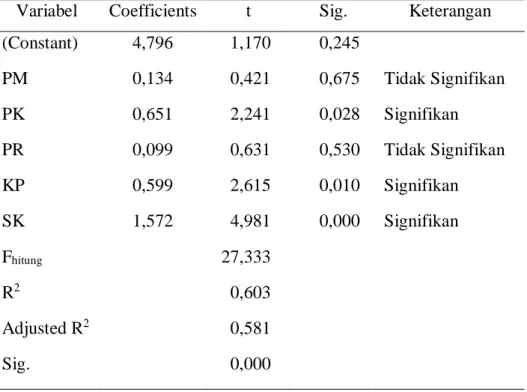

3.6 Hasil Uji Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan uji regresi linier berganda untuk menguji besarnya pengaruh variabel independen yaitu, persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan, dan sikap terhadap variabel dependen yaitu, minat menggunakan e-money dan hasil dari pengujian hipotesis adalah sebagai berikut:

Tabel 10. Uji Hipotesis

Variabel Coefficients t Sig. Keterangan (Constant) 4,796 1,170 0,245 PM 0,134 0,421 0,675 Tidak Signifikan PK 0,651 2,241 0,028 Signifikan PR 0,099 0,631 0,530 Tidak Signifikan KP 0,599 2,615 0,010 Signifikan SK 1,572 4,981 0,000 Signifikan Fhitung 27,333 R2 0,603 Adjusted R2 0,581 Sig. 0,000

Sumber: Hasil Analisis Data, 2020

Berdasarkan hasil uji hipotesis diatas menunjukkan persamaan regresi linier berganda sebagai berikut:

MME = 4,796+ 0,134 PM+ 0,651 PK- 0,099 PR+ 0,599 KP+ 1,572 SK+ e Berdasarkan persamaan regresi linier berganda diatas, maka dapat diinterpretasikan sebagai berikut:

18

1. Nilai konstanta sebesar +4,796 sehingga dapat di interpretasikan jika persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan dan sikap konstan, maka minat menggunakan e-money akan semakin tinggi. 2. Koefisien regresi persepsi manfaat sebesar +0,134 sehingga dapat di

interpretasikan bahwa semakin positif seseorang mempersepsikan manfaat dari penggunaan e-money, maka minat menggunakan e-money akan semakin tinggi.

3. Koefisien regresi persepsi kemudahan sebesar +0,651 sehingga dapat di interpretasikan bahwa semakin positif seseorang mempersepsikan

kemudahan dari penggunaan e-money, maka minat menggunakan e-money akan semakin tinggi.

4. Koefisien regresi persepsi risiko sebesar -0,099 sehingga dapat di interpretasikan bahwa semakin tinggi persepsi risiko dari penggunaan e-money, maka minat menggunakan e-money akan semakin rendah.

5. Koefisien regresi kepercayaan sebesar +0,599 sehingga dapat di interpretasikan bahwa semakin besar kepercayaan atas penggunaan e-money, maka minat menggunakan e-money akan semakin tinggi.

6. Koefisien regresi sikap sebesar +1,572 sehingga dapat di interpretasikan bahwa semakin positif sikap seseorang atas penggunaan e-money, maka minat menggunakan e-money akan semakin tinggi.

3.6.1 Uji koefisien determinasi

Berdasarkan pada table 10, dapat diketahui bahwa Adjusted R2

menunjukkan nilai sebesar 0,581 sehingga dapat disimpulkan bahwa variabel independen yaitu persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan dan sikap dapat menjelaskan variabel dependen yaitu minat menggunakan e-money sebesar 58,1% dan sisanya yaitu sebesar 42,9% dipengaruhi variabel lain diluar model. 3.6.2 Uji F

Berdasarkan pada tabel 10, dapat dikeahui bahwa Fhitung

19

0,000, oleh karena nilai signifikansi lebih kecil dari 0,05 maka dapat disimpulkan bahwa variabel independen yaitu persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan dan sikap menunjukkan telah fit model.

3.6.3 Uji t

Uji t digunakan untuk menguji hipotesis penelitian tentang seberapa jauh pengaruh setiap variabel independen dalam menerangakn variabel dependen. Kriteria yang ditetapkan adalah jika nilai signifikansi lebih kecil dari 0,05 maka hipotesis diterima. Berdasarkan tabel 10 didapatkan hasil sebagai berikut:

Nilai signifikansi variabel persepsi manfaat sebesar 0,675 yang berarti lebih besar dari 0,05. Sehingga tidak memenuhi kriteria pengujian yang ditetapkan dan dapat disimpulkan bahwa persepsi manfaat tidak berpengaruh terhadap minat menggunakan e-money.

Nilai signifikansi variabel persepsi kemudahan sebesar 0,028 yang berarti lebih kecil dari 0,05. Sehingga memenuhi kriteria pengujian yang ditetapkan sehingga disimpulkan bahwa variabel persepsi kemudahan secara statistik berpengaruh signifikan terhadap minat menggunakan e-money.

Nilai signifikansi variabel persepsi risiko sebesar 0,530 yang berarti lebih besar dari 0,05. Sehingga tidak memenuhi kriteria pengujian yang ditetapkan dan dapat disimpulkan bahwa persepsi risiko tidak berpengaruh terhadap minat menggunakan e-money.

Nilai signifikansi variabel kepercayaan sebesar 0,010 yang berarti lebih kecil dari 0,05. Sehingga memenuhi kriteria pengujian yang ditetapkan sehingga disimpulkan bahwa variabel kepercayaan secara statistik berpengaruh signifikan terhadap minat menggunakan e-money.

Nilai signifikansi variabel sikap sebesar 0,000 yang berarti lebih kecil dari 0,05. Sehingga memenuhi kriteria pengujian yang

20

ditetapkan sehingga disimpulkan bahwa variabel sikap secara statistik berpengaruh signifikan terhadap minat menggunakan e-money.

3.7 DISKUSI

3.7.1 Persepsi manfaat tidak berpengaruh terhadap minat menggunakan e-money.

Persepsi atas manfaat yang diperoleh dari penggunaan e-money bukan merupakan salah satu faktor yang dapat

mempengaruhi minat menggunakan e-money. Rata-rata pengguna e-money memberikan jawaban sangat setuju bahwa penggunaan e-money dapat meningkatkan efisiensi dalam transaksi pembayaran. Namun, efisiensi bukan menjadi salah satu alasan yang dapat mempengaruhi minat menggunakan e-money. Pengguna lebih memperhatikan faktor lain seperti kemudahan transaksi yang dapat mempengaruhi minat dalam menggunakan e-money. Sehingga peningkatan efisiensi dalam pembayaran tidak mempengaruhi minat pengguna dalam menggunakan e-money.

Pengguna e-money rata-rata memberikan jawaban sangat setuju bahwa e-money dapat meningkatkan efektivitas pembayaran. Namun, efektivitas dari penggunaan e-money yang dapat dilakukan kapanpun dan dimanapun merupakan hal yang tidak terlalu dipertimbangkan oleh penggunannya. Beberapa pengguna merasa bahwa keefektivitasan tersebut tidak mempengaruhi minatnya untuk menggunakan e-money dalam menyelesaikan transaksi pembayarannya.

Kecepatan transaksi menggunakan e-money yang merupakan salah satu manfaat atas penggunaan e-money dan rata-rata pengguna percaya dan setuju bahwa transaksi menggunakan e-money dapat lebih cepat. Namun, manfaat berupa kecepatan transaksi tersebut tidak mempengaruhi minat menggunakan e-money. Karena masih terdapat beberapa pengguna yang belum terlalu merasakan adanya kecepatan transaksi yang signifikan dalam menggunakan e-money dibandingkan

21

dengan menggunakan uang tunai. Sehingga kecepatan transaksi tidak mempengaruhi minat pengguna untuk menggunakan e-money.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Marchelina dan Pratiwi (2016) dan Anjelina (2018) yang menyatakan bahwa persepsi manfaat tidak berpengaruh terhadap minat menggunakan.

3.7.2 Persepsi kemudahan berpengaruh terhadap minat menggunakan e-money.

Persepsi kemudahan merupakan salah satu faktor yang dapat mempengaruhi minat menggunakan e-money. Semakin mudah suatu hal digunakan maka persepsi dalam menggunakan hal itu akan semakin baik. Rata-rata pengguna e-money memberikan jawaban sangat setuju bahwa penggunaan e-money praktis. Dengan kepraktisan yang diberikan e-money membuat pengguna merasa lebih mudah dalam melakukan dan menyelesaikan transaksi karena pengguna e-money tidak perlu membawa uang tunai yang banyak untuk melakukan transaksi. Kepraktisan yang diberikan e-money tersebut yang membuat pengguna berminat untuk menggunakan e-money.

E-money dapat dengan mudah dibawa dan transaksi menggunakan e-money dapat dilakukan kapanpun dan dimanapun. Karena e-money dinilai fleksibel dalam transaksi pembayaran maka e-money menciptakan persepsi kemudahan bagi penggunanya. Pengguna e-money memberikan rata-rata jawaban sangat setuju jika penggunaan e-money fleksibel. Fleksibilitas e-money dapat memudahkan penggunannya untuk menggunakan e-money sehingga pengguna e-money berminat untuk menggunakan e-money.

Cara penggunaan e-money dinilai mudah untuk dipahami dan dipraktikan karena petunjuk penggunaan e-money sudah tercantum dalam petunjuk pemakaian e-money itu sendiri serta dapat dengan mudah ditemui informasi mengenai petujuk penggunaan e-money di

22

segala media contohnya, google. Rata-rata pengguna memberikan jawaban sangat setuju bahwa penggunaan e-money mudah dipahami. Sehingga kemudahan dari metode serta cara penggunaan e-money yang mudah dipahami mempengaruhi minat seseorang dalam menggunakan e-money.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Saputro (2013), Sulastini dan Warmika (2014), Marchelina dan Pratiwi (2016), Priambodo dan Prabawani (2016), Sigar (2016), Firdauzi (2017), Joan dan Sitinjak (2019), Pratama dan Suputra (2019), dan Putra et al., (2019) yang menyatakan bahwa persepsi kemudahan berpengaruh terhadap minat menggunakan.

3.7.3 Persepsi risiko tidak berpengaruh terhadap minat menggunakan e-money.

Risiko didefinisikan sebagai konsekuensi kerugian atas penggunaan e-money. Rata-rata pengguna e-money setuju dan

memahami bahwa akan ada potensi kerugian atas penggunaan e-money misalnya saldo e-money yang berkurang tanpa sebab.

Namun, pengguna e-money tidak terlalu mempertimbangkan risiko tersebut karena pengguna percaya terhadap keprofesionalan pihak penerbit e-money, sehingga tidak mempengaruhi minat mereka untuk menggunakan e-money.

Masalah ketidakpastian jaringan juga merupakan salah satu risiko dari penggunaan e-money. Masalah jaringan dapat menyebabkan tidak sampainya uang ke penerima atau tidak terselesaikannya transaksi. Rata-rata pengguna e-money setuju bahwa akan ada banyak ketidakpastian atas penggunaan e-money. Namun, pengguna e-money percaya dengan penerbit e-money bahwa akan ada penyelesaikan apabila peristiwa itu terjadi. Masyarakat cenderung banyak yang tidak mempertimbangkan masalah risiko yang akan terjadi apabila menggunakan e-money. Sehingga tidak mempengaruhi minat mereka untuk menggunakan e-money.

23

Pengguna e-money percaya bahwa akan banyak masalah yang terjadi dari penggunaan e-money berdasarkan atas rata-rata jawaban pengguna e-money. Selain kesalahan teknis juga terdapat kesalahan human error seperti pengisian berlebihan dari dari merchant atau pihak yang bekerja sama dengan e-money. Namun risiko atas human error tidak terlalu menjadi pertimbangan pengguna e-money sehingga tidak mempengaruhi minat untuk menggunakan e-money.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Dzulhaida dan Giri (2017) dan Anjelina (2018) dan yang menyatakan bahwa persepsi risiko tidak berpengaruh terhadap minat menggunakan.

3.7.4 Kepercayaan berpengaruh terhadap minat menggunakan e-money. Kepercayaan pengguna terhadap e-money mempengaruhi minat mereka untuk menggunakan e-money atau tidak. Sebagian besar pengguna e-money percaya kepada pihak penerbit e-money berdasarkan pada jawaban responden yang rata-rata menjawab setuju bahwa penerbit e-money jujur. Penerbit e-money dinilai jujur dalam membantu penggunanya menyelesaikan transaksi pembayaran tanpa adanya manipulasi ataupun penipuan yang dapat merugikan pengguna e-money sehingga dapat mempengaruhi minat menggunakan e-money. Kepercayaan bahwa pihak e-money akan menjaga kerahasiaan informasi pribadi penggunanya akan mempengaruhi minat menggunakan e-money. Semakin pengguna percaya bahwa informasi pribadinya dapat dijaga kerahasiaanya maka akan semakin tinggi minat menggunakan e-money. Rata-rata pengguna e-money setuju bahwa pihak e-money dapat menjaga informasi pribadi penggunannya. Pihak e-money dinilai memiliki integritas yang tinggi dalam menjaga privasi penggunannya sehingga minat menggunakan e-money juga tinggi.

Jaminan keamanan yang diberikan e-money dapat menciptakan kepercayaan pengguna terhadap e-money. Dengan

24

adanya jaminan bahwa penerbit e-money tidak akan memanfaatkan penggunanya sehingga kepercayaan dalam transaksi di e-money dapat tercipta. Rata-rata pengguna setuju dan percaya bahwa pihak penerbit e-money tidak akan memanfaatkannya. Timbulnya kepercayaan

tersebut membuat pengguna e-money menilai bahwa penerbit e-money adalah pihak yang bertanggung jawab sehingga

mempengaruhi minat menggunakan e-money.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Saputro (2013), Sulastini dan Warmika (2014), Dzulhaida dan Giri (2017), Pratama dan Suputra (2019), dan Putra et al., (2019) yang menyatakan bahwa kepercayaan berpengaruh terhadap minat menggunakan.

3.7.5 Sikap berpengaruh terhadap minat menggunakan e-money.

Sikap senang menggunakan e-money merupakan cerminan dari sikap positif dari menggunakan e-money. Sebagian besar pengguna e-money merasa senang menggunakan e-money dengan segala kelebihan serta kekurangannya berdasarkan pada rata-rata jawaban pengguna e-money. Sikap senang yang dirasakan pengguna e-money dapat menaikkan minat menggunakan e-money.

Transaksi menggunakan e-money merupakan suatu kegiatan yang positif yang dapat membantu menyelesaikan transaksi

pembayaran dengan segala kelebihannya. Rata-rata pengguna e-money memberikan jawaban setuju bahwa penggunaan e-money

adalah hal yang positif. Transaksi menggunakan e-money dapat dilakukan dengan aman dan dapat mengurangi adanya tindakan pencurian. Karena penilaian positif dari pengguna sehingga dapat meningkatkan minat menggunakan e-money.

E-money merupakan suatu inovasi dari kemajuan teknologi dalam bidang lalu lintas pembayaran. Hadirnya e-money dapat menarik pengguna untuk beralih dari pembayaran tunai ke non tunai. Sebagian besar pengguna merasa e-money adalah suatu inovasi yang

25

menarik bedasarkan rata-rata jawaban pengguna e-money yang menyatakan setuju bahwa e-money merupakan ide yang menarik sehingga mempengaruhi minat untuk menggunakan e-money.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Prayidyaningrum dan Djamaludin (2016) dan Putra et al., (2019) yang menyatakan bahwa sikap berpengaruh terhadap minat menggunakan.

4. PENUTUP 4.1 Kesimpulan

Berdasarkan hasil pengujian dan pembahasan pada bab sebelumnya, diperoleh simpulan sebagai berikut:

1. Persepsi manfaat tidak berpengaruh terhadap minat menggunakan e-money dengan nilai signifikansi sebesar 0,675.

2. Persepsi kemudahan berpengaruh terhadap minat menggunakan e-money dengan nilai signifikansi sebesar 0,028. Semakin positif

seseorang mempersepsikan kemudahan atas penggunaan e-money, maka semakin tinggi minat menggunakan e-money.

3. Persepsi risiko tidak berpengaruh terhadap minat menggunakan e-money dengan nilai signifikansi sebesar 0,530.

4. Kepercayaan berpengaruh terhadap minat menggunakan e-money dengan nilai signifikansi sebesar 0,010. Semakin tinggi kepercayaan atas

penggunaan e-money, maka semakin tinggi minat menggunakan e-money.

5. Sikap berpengaruh terhadap minat menggunakan e-money dengan nilai signifikansi sebesar 0,000. Semakin positif sikap seseorang atas

penggunaan e-money, maka semakin tinggi minat menggunakan e-money.

4.2 Keterbatasan

Berdasarkan hasil pengujian dan pembahasan pada bab sebelumnya, sehingga terdapat beberapa keterbatasan antara lain:

26

1. Variabel yang digunakan dalam penelitian ini hanya meneliti lima variabel yaitu persepsi manfaat, persepsi kemudahan, persepsi risiko, kepercayaan dan sikap. Sehingga tidak dapat mencangkup dan mengetahui seluruh variabel yang diduga dapat mempengaruhi minat seseorang untuk menggunakan e-money.

2. Penelitian ini terbatas pada mahasiswa Universitas Muhammadiyah Surakarta, sehingga lingkup penelitian terbatas dan kurang luas.

3. Penelitian ini terbatas pada responden yang hanya berjumlah 96, yang dirasa masih terlalu kecil dibandingkan dengan jumlah mahasiswa

Universitas Muhammadiyah Surakarta yang penah menggunakan e-money. Sehingga hasil penelitian ini belum dapat digeneralisasikan.

4.3 Saran

Berdasarkan simpulan dan keterbatasan dalam penelitian ini, peneliti memberikan saran sebagai berikut:

1. Penelitian selanjutnya diharapkan menambahkan variabel lain yang

diduga dapat memengaruhi minat seseorang untuk menggunakan e-money, seperti promosi, kemampuan finansial, dan lain-lain.

2. Penelitian selanjutnya diharapkan memperluas jangkauan dan objek penelitian, seperti pada masyarakat Surakarta.

3. Penelitian selanjutnya diharapkan dapat menambah jumlah sampel agar diperoleh hasil penelitian yang lebih dapat digeneralisasikan dan dapat

memberikan gambaran yang lebih riil tentang minat menggunakan e-money.

DAFTAR PUSTAKA

Andrian, D., Sikto Widi Asta, & Ari Setiawan. (2019). Metodologi dan Aplikasi Statistik. Parama Publishing.

Anjelina, A. (2018). Persepsi Konsumen pada Penggunaan E-Money. Journal of Applied Managerial Accounting, 2(2), 219–231.

Ayudya, A. C., & Wibowo, A. (2018). The Intention To Use E-Money using Theory of Planned Behavior and Locus of Control. Jurnal Keuangan Dan Perbankan,

27

22(2), 335–349. https://doi.org/10.26905/jkdp.v22i2.1691

Bank Indonesia. Peraturan Bank Indonesiai Nomor: 20/6/PBI/2018 Tetang Uang Elektronik.

Bank Indonesia. (2014). Bank Indonesia Mencanangkan Gerakan Nasional Non Tunai. www.bi.go.id

Candraditya, H. (2013). Analisis penggunaan uang elektronik. Diponegoro Journal of Management, 2, 1–11.

Damiati, Masdarini, Luh., Suriani, Made., Adnyawati, Ni Desak Made Sri., Marsiti,Cok Istri Raka., Widiartini, Ketut., Angendari., Made Diah. (2017). Perilaku Konsumen. Depok: PT RajaGrafindo Persada.

Dzulhaida, R., & Giri, R. R. W. (2017). Analisis Minat Masyarakat Terhadap Penggunaan Layanan E-Money Di Indonesia Dengan Menggunakan Model Modifikasi Unified Theory of Acceptance and Use Technology 2 (Utaut 2). Majalah Ilmiah UNIKOM, 15(2), 155–166.

Effendi, U. (2016). Psikologi konsumen. PT Rajagrafiondo Persada: Jakarta. Fadilla, A., dkk. (2016). Antologi Administrasi Publik & Pembangunan. Malang:

UB Press.

Febrianti, D., Hariadi, B., & Baridwan, Z. (2019). Technology Acceptance Model As A Predictor Of Simda Usage. Jurnal Reviu Akuntansi dan Keuangan, 9(1), 46-63.

Firdauzi, I. (2017). The Effects Capability of Finance , Ease , an D Consumers ’ Behaviors on the Interest in the Electronic Money Use in Yogyakarta City. Universitas Negeri Yogyakarta, (1), 77–87.

Firmansyah, M. A., & SE, M. (2019). Perilaku Konsumen (Sikap dan Pemasaran).

Penerbit Qiara Media.

Gbongli, K., Xu, Y., & Amedjonekou, K. M. (2019). Extended Technology

Acceptance Model to Predict Mobile-Based Money Acceptance and

Sustainability: A Multi-Analytical Structural Equation Modeling and Neural

Network Approach. Sustainability, 11(13), 3639.

Ghozali, I. (2018). Aplikasi analisis multivariete dengan program IBM SPSS 23.

28

Hidayat, D. R., Cahyawulan, W., & Alfan, R. (2019). Karier: Teori dan Aplikasi

dalam Bimbingan dan Konseling Komprehensif. CV Jejak (Jejak Publisher).

Jamaludin, A., & Ahmad, F. (2013).Investigating the relationship between trust and

intention to purchase online. Business and Management Horizons,1(1), 1-9.

Joan, L., & Sitinjak, T. (2019). Pengaruh Persepsi Kebermanfaatan Dan Persepsi Kemudahan Penggunaan Terhadap Minat Penggunaan Layanan Pembayaran Digital Go-Pay. Jurnal Manajemen, 8(021), 27–39. https://doi.org/2477-4774 uanda, A., Suliswanto, M. S. W., Soelistyo, A., Boedirochminarni, A., Fuddin, M.

K., Zuhroh, I., ... & Buswari, M. (2019). Membangun Ekonomi Nasional yang Kokoh. UMM Press.

Jusuf, H. D. I. (2018). Perilaku Konsumen di Masa Bisnis Online. Penerbit Andi. KBBI. Kamus Besar Bahasa Indonesia (KBBI). [Online]. www.kemdikbud.go.id Kementrian Keunagan. (2018). Sudah Saatnya Beralih ke E-money, Alat

Pembayaran Zaman Now. www.kemenkeu.go.id

Kompas. (2016). Transaksi Non Tunai Lebih Hemat Biaya, Ini Sebabnya.

www.kompas.com

Kompas. (2018). Tiga Manfaat Pembayaran Non-Tunai bagi UMKM. www.kompas.com

Kompas. (2019). Penggunaan Uang Elektronik Melonjak 77,6 Persen. www.kompas.com

Kotler & Keller. (2012). Manajemen Pemasaran. Edisi 12. Jakarta: Erlangga Marchelina, D., & Pratiwi, R. (2016). Pengaruh persepsi manfaat, persepsi

kemudahan, persepsi risiko dan fitur layanan terhadap minat penggunaan e-money (studi kasus pada pengguna e-e-money kota palembang). 1–17.

Muhhibin. (2010). Pendidikan Psikologi. Bandung: PT Remajarosdakarya

Nugroho, A., Najib, M., & Simanjuntak, M. (2018). Factors Affecting Consumer Interest In Electronic Money Usage With Theory Of Planned Behavior (TPB). Journal of Consumer Sciences, 3(1), 15. https://doi.org/10.29244/jcs.3.1.15-27 Permana, W., Sos, S., Astuti, E. S., & Suryadi, I. (2012). Layanan Perpustakaan

29

Pohan, A. (2011). Sistem pembayaran: strategi dan implementasi di Indonesia. Rajawali Pers.

Pratama, A. B., & Suputra, I. D. G. D. (2019). Pengaruh Persepsi Manfaat, Persepsi Kemudahan Penggunaan, dan Tingkat Kepercayaan Pada Minat Menggunakan Uang Elektronik. E-Jurnal Akuntansi, 27, 927. https://doi.org/10.24843/eja.2019.v27.i02.p04

Prayidyaningrum, S., & Djamaludin, M. D. (2016). Theory of Planned Behavior to Analyze the Intention to Use the Electronic Money. Journal of Consumer Sciences, 1(2), 1. https://doi.org/10.29244/jcs.1.2.1-12

Priambodo, S., & Prabawani, B. (2016). Dan Persepsi Risiko Terhadap Minat Menggunakan Layanan Uang Elektronik ( Studi Kasus pada Masyarakat di Kota Semarang ) Pendahuluan Kajian Teori Perilaku Konsumen. Jurnal Ilmu Administrasi Bisnis, 5(2), 1–9.

Putra, A. A. S., Suprapti, N. W. S., Yasa, N. N. K., & Sukaatmadja, I. P. G. (2019). Technology Acceptance Model and Trust in Explaining Customer Intention To Use Internet Banking. Russian Journal of Agricultural and Socio-EconomicSciences,91(7),254–262.https://doi.org/10.18551/rjoas.2019-07.29 Rahmi, R. (2016). The Effect Of Usefulness, Ease Of Use, And Enjoyment Towards

Attitude And Intention To Use E-Reader: Study On Jakarta State University Students. JRMSI-Jurnal Riset Manajemen Sains Indonesia, 7(2), 363-386. Romindo, Muttaqin, Saputra, H.D., Purba, W.D., Iswahyudi, Rumondang, B.,

Kusuma, P. H. A., Effendy, F., Sulaiman, K. O., Simarmata, J., 2019. E-commerce: implementasi, strategi, dan invosinya. Yayasan Kita Menulis. Rustam, B. R. (2017). Manajemen Risiko: Prinsip, Penerapan, dan Penelitian.

Salemba Empat.

Saputro, B. D., & Sukirno, S. (2013). Pengaruh Persepsi Kemudahan Penggunaan, Kepercayaan, Kecemasan Berkomputer Dan Kualitas Layanan Terhadap Minat Menggunakan Internet Banking. Nominal, Barometer Riset Akuntansi Dan Manajemen, 2(1).https://doi.org/10.21831/nominal.v2i1.1647

Serfianto, D. P., Hariyani, I., & Serfiani, C. Y. (2012). Untung dengan Kartu Kredit, Kartu ATM, Debit dan Uang Elektronik. Business and Economics.

30

Sigar, J. F. (2016). the Influence of Perceived Usefulness, Perceived Ease of Use and Perceived Enjoyment To Intention To Use Electronic Money in Manado. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 4(2), 498–507. Siregar, S. (2013). Metode penelitian kuantitatif. Jakarta: kencana.

Sjahputra, I. (2010), Perlindungan Konsumen Dalam Transaksi Elektronik,

Alumni, Bandung.

Sugiyono, P. D. (2015). Metode penelitian tindakan komprehensif. Bandung:

Alfabeta.

Sulastini, N., & Warmika, I. (2014). Aplikasi TAM, Persepsi Risiko, dan Kepercayaan dalam Menjelaskan Niat Masyarakat Menggunakan Internet Banking. E-Jurnal Manajemen Universitas Udayana, 3(4), 1100–1118.

Supriyono, R. (2016). Manajemen Risiko. Gadjah Mada University Press.

Utami, Ri. A. (2016). Pengaruh Kualitas Sistem dan Layanan, Kepercayaan, Persepsi Manfaat, Persepsi Kemudahan dan Persepsi Risiko terhadap Sikap Penggunaan E-money. Universitas Islam Indonesia.