8

BAB II

TINJAUAN PUSTAKA

2.1 Pajak

2.1.1 Pengertian Pajak

Pengertian pajak secara umum adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan Undang-Undang yang dapat dipaksakan dan terutang oleh Wajib Pajak yang membayarnya dengan tidak mendapat prestasi kembali secara langsung, yang seluruh hasilnya dapat digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan. Berikut ini adalah beberapa definisi dari pajak:

Menurut Soemitro dalam Mardiasmo (2011):

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Berikut ini definisi atau pengertian pajak menurut beberapa ahli dalam Diana Sari (2013) adalah sebagai berikut:

Anderson, W.H.

“Pajak adalah pembayaran yang bersifat paksaan kepada negara yang dibebankan kepada pendapatan kekayaan seseorang yang diutamakan untuk membiayai pengeluaran negara.”

Prof. Dr. Djajadiningrat

“Pajak adalah suatu kewajiban untuk menyerahkan sebagian kekayaan negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu. Pungutan tersebut bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari negara secara langsung."

Berdasarkan definisi tersebut, Mardiasmo (2011) menyimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Pengertian fungsi dalam perpajakan adalah fungsi sebagai kegunaan suatu hal. Maka fungsi pajak adalah kegunaan pokok dan manfaat pokok pajaknya. Menurut Mardiasmo (2011) terdapat dua fungsi pajak dalam menjalankan pemerintahan, yaitu:

1. Fungsi Budgetair

Pajak berfungsi budgetair artinya bahwa pajak sebagai sumber dana bagi pemerintahan untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Regulerend

Pajak berfungsi sebagai regulerend artinya bahwa pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Berdasarkan kedua jenis fungsi pajak tersebut di atas, dapat dipahami atau dimengerti bahwa fungsi budgetair pajak dikaitkan dengan anggaran pendapatan dan belanja negara umumnya dan anggaran pendapatan daerah pada khususnya yang dimaksud untuk mengisi kas negara atau daerah sebanyak-banyaknya dalam rangka pembiayaan pengeluaran rutin pemerintah pusat atau daerah.

2.1.2.1 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011) sistem pemungutan pajak dibagi menjadi 3 (tiga), yaitu:

1. Official Assessment System

Suatu pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Yang memiliki ciri-ciri:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketepatan pajak oleh fiskus.

2. Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang. Yang memiliki ciri-ciri sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. Withholding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya yaitu wewenang menentukan besarnya pajak yang terutang di pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.3 Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat. Menurut Mardiasmo (2011) syarat pemungutan pajak yaitu:

1. Pemungutan Pajak Harus Adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, Undang-Undang, dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan di antaranya mengenakan pajak secara umum dan merata serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan Pajak Harus Berdasarkan Undang-Undang (Syarat Yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun warganya.

3. Tidak Mengganggu Perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perkenomian masyarakat.

4. Pemungutan Pajak Harus Efisien (Syarat Finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari pemungutannya.

5. Sistem Pemungutan Pajak Harus Sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

2.1.4 Jenis Pajak

Mardiasmo (2011) menggolongkan pajak ke dalam ketiga tinjauan yaitu menurut golongan, menurut sifatnya, dan menurut lembaga pemungutnya.

1. Menurut golongannya a. Pajak langsung

Pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan (PPh).

b. Pajak tidak langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut sifatnya a. Pajak subjektif

Pajak yang berpangkal atau berdasarkan pada subjeknya dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan (PPh).

b. Pajak objektif

Pajak yang berpangkal pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM).

3. Menurut lembaga pemungutannya a. Pajak pusat

Pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.

b. Pajak daerah

Pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

2.2 Kualitas Pelayanan

2.2.1 Pengertian Pelayanan

Menurut Fandy Tjiptono (2011) pelayanan (service) bisa dipandang sebagai sebuah sistem yang terdiri atas dua komponen utama, yakni service operations yang kerap kali tidak tampak atau tidak diketahui keberadaannya oleh pelanggan (back office atau backstage) dan service delivery yang biasanya tampak (visible) atau diketahui pelanggan (sering disebut pula front office atau frontstage). Menurut Kotler

dalam Tjiptono (2011) mendefinisikan layanan sebagai suatu tindakan lain dan pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara No.81 Tahun 1993, pelayanan umum didefinisikan:

“Segala bentuk kegiatan pelayanan umum dilaksanakan instansi pemerintah di pusat, di daerah, dan lingkungan Badan Usaha Milik Negara atau Daerah dalam bentuk barang atau jasa dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam bentuk upaya pelaksanaan ketentuan perundang-undangan.”

2.2.2 Pengertian Kualitas

Menurut American Society for Quality Control yang dikutip oleh Kotler yang dialihbahasakan oleh Bob Sabran (2011), kualitas adalah totalitas fitur dan karakteristik produk atau jasa yang bergantung pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau tersirat. Sedangkan menurut IS0 9000 dalam Lupiyoadi (2011), kualitas adalah derajat yang dicapai oleh karakteristik yang inheren dalam memenuhi persyaratan. Persyaratan yang dimaksud adalah kebutuhan atau harapan yang dinyatakan, biasanya tersirat atau wajib. Kualitas adalah sesuatu yang diputuskan oleh pelanggan. Artinya, kualitas didasarkan pada pengalaman aktual pelanggan atau konsumen terhadap produk atau jasa yang diukur berdasarkan persyaratan-persyaratan tersebut (Wijaya, 2011).

2.2.3 Pengertian Kualitas Pelayanan

Pengertian kualitas pelayanan yang dikemukakan oleh Lewis dan Booms yang dikutip oleh Fandy Tjiptono (2011) mengemukakan bahwa kualitas pelayanan sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan. Kualitas pelayanan bisa diwujudkan melalui pemenuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan. Sama seperti yang telah diungkapkan oleh Tjiptono (2011), kualitas layanan itu sendiri ditentukan oleh kemampuan perusahaan dalam memenuhi kebutuhan dan keinginan pelanggan sesuai dengan ekspektasi pelanggan.

2.2.4 Indikator Kualitas Pelayanan

Terdapat lima indikator kualitas pelayanan menurut Parasuraman dalam Fandy Tjiptono (2011) yaitu:

1. Bukti Langsung / Tangibles adalah penempatan fasilitas fisik, personil dan materi. Bukti Langsung / Tangibles meliputi:

a. Fasilitas Fisik b. Sarana komunikasi

c. Perlengkapan prosedur pelayanan

2. Keandalan / Reliability adalah kemampuan untuk melaksanakan jasa yang dijanjikan dengan terpercaya dan akurat. Keandalan / Reliability meliputi: a. Ketepatan waktu

3. Daya tanggap / Responsiveness adalah kemampuan untuk membantu pelanggan dan memberikan jasa dengan cepat. Daya tanggap / Responsiveness

meliputi:

a. Sikap bertanggung jawab b. Kecepatan penanganan

4. Jaminan / Assurance adalah pengetahuan dan kesopanan karyawan dan kemampuan mereka untuk menimbulkan keyakinan dan kepercayaan. Jaminan / Assurance meliputi:

a. Pengetahuan petugas

b. Sikap dapat dipercaya petugas c. Kesopanan petugas

5. Empati / Empathy adalah kesediaan untuk peduli memberikan pelatihan pribadi kepada pelanggan. Empati / Empathy meliputi:

a. Pengertian b. Perhatian c. Komunikasi

2.3 Sanksi Perpajakan

Pengenaan sanksi merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti / ditaati / dipatuhi atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan (Mardiasmo 2011).

Sanksi pajak berdasarkan pasal 7 UU KUP No.28 Tahun 2007 dikenakan apabila Wajib Pajak tidak menyampaikan Surat Pemberitahuan (SPT) tepat waktu sesuai dengan jangka waktu penyampaian SPT atau batas waktu perpanjangan surat pemberitahuan dimana jangka waktu tersebut adalah sesuai dengan pasal 3 ayat 3 dan pasal 3 ayat 4 Undang-Undang Ketentuan Umum Perpajakan No.28 Tahun 2007 yang berbunyi:

1. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa pajak.

2. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 bulan setelah akhir tahun pajak.

3. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan, paling lama 4 bulan setelah akhir tahun pajak.

2.3.1 Indikator Sanksi Perpajakan

Ada dua macam sanksi perpajakan menurut Siti Kurnia Rahayu (2013).

2.3.1.1 Sanksi Administrasi

Pengertian sanksi administrasi dapat berupa:

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak.

c. Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak yang harus dibayar terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material.

2.3.1.2 Sanksi Pidana

UU KUP menyatakan bahwa pada dasarnya, pengenaan sanksi pidana merupakan upaya terakhir untuk meningkatkan kepatuhan Wajib Pajak. Hukum pidana diterapkan karena adanya tindak pelanggaran dan tindak kejahatan.

Dalam UU Perpajakan Indonesia, ketentuan mengenai sanksi pidana pada intinya diatur dalam Bab VIII KUP sebagai hukum pajak format. Namun, dalam UU Perpajakan lainnya dapat juga diatur sanksi pidana. Sanksi pidana biasanya disertai dengan sanksi administrasi berupa denda, walaupun tidak selalu ada.

a. Pidana Kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran. Dapat ditujukan kepada Wajib Pajak dan pihak ketiga. Karena pidana kurungan yang diancam kepada si pelanggar norma itu ketentuannya sama dengan yang diancam dengan denda pidana, maka masalahnya hanya ketentuan mengenai denda pidana sekian itu diganti dengan pidana kurungan selama-lamanya sekian.

b. Pidana Penjara

Pidana penjara sama seperti halnya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan.

Ancaman pidana penjara tidak ada yang ditujukan kepada pihak ketiga, adanya kepada pejabat atau kepada Wajib Pajak.

2.4 Kepatuhan Wajib Pajak

2.4.1 Pengertian Kepatuhan Wajib Pajak

Menurut Keputusan Menteri Keuangan No.554/KMK.04/2000 dalam Siti Kurnia Rahayu (2013), menyatakan bahwa:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

Menurut Nurmantu dalam Siti Kurnia Rahayu (2013) mendefinisikan kepatuhan Wajib Pajak adalah suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

2.4.2 Ukuran Kepatuhan Wajib Pajak

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007, Wajib Pajak dimasukkan dalam kategori Wajib Pajak Patuh apabila memenuhi kriteria sebagai berikut:

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan untuk semua pajak dalam dua tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana di bidang perpajakan dalam jangka waktu sepuluh tahun terakhir.

d. Dalam dua tahun pajak terakhir menyelenggarakan pembukuan sebagaimana dimaksud dalam UU No.28 Tahun 2007 KUP Pasal 28 dan dalam hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling banyak 5%.

e. Wajib Pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal. Laporan auditnya harus disusun dalam bentuk panjang (long form report) yang menyajikan rekonsiliasi laba rugi komersial dan fiskal. Dalam hal Wajib Pajak yang laporan keuangannya tidak diaudit oleh akuntan publik dipersyaratkan untuk memenuhi ketentuan huruf a, b, c, dan d di atas.

Menurut Nasucha dalam Siti Kurnia Rahayu (2013), kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran, dan kepatuhan dalam pembayaran tunggakan.

2.4.3 Indikator Kepatuhan Wajib Pajak

1. Aspek Formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan. Aspek formal yaitu menyampaikan SPT Tahunan PPh tepat waktu.

2. Aspek Material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substanstif atau hakekat memenuhi semua ketentuan material perpajakannya, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Aspek material terdiri dari:

a. Kewajiban Pajak dalam mendaftarkan diri.

b. Kepatuhan pajak dalam menyetor kembali surat pemberitahuan (SPT). c. Kepatuhan dalam perhitungan dan pembayaran pajak yang terutang. d. Kepatuhan dalam pembayaran tunggakan.

2.5 Pajak Reklame

2.5.1 Pengertian Pajak Reklame

Menurut Peraturan Daerah Kota Bandung No.02 Tahun 2010 definisi Pajak Reklame adalah:

“Pajak Reklame adalah pajak yang dikenakan atas semua penyelenggaraan reklame oleh orang pribadi atau badan.”

Dimana pengertian reklame itu sendiri adalah benda, alat, perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang, ataupun menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca, dan/ atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah.

2.5.2 Jenis-Jenis Reklame dan Ruang Lingkup Pajak Reklame

Penyelenggaraan reklame yang ditetapkan menjadi objek Pajak Reklame (Peraturan Daerah Kota Bandung Nomor 02 Tahun 2010 tentang Pajak Reklame) adalah sebagaimana tersebut berikut di bawah ini:

a. Reklame Papan/Billboard

Reklame papan/Billboard yaitu reklame yang terbuat dari papan, kayu termasuk seng atau bahan lain yang sejenis, dipasang atau digantung atau dibuat pada bangunan, tembok, dinding, pagar, pohon, tiang, dan sebagainya baik bersinar maupun yang disinari.

b. Reklame Megatron/Videotron/Large Electronic Display (LED)

Reklame Megatron/Videotron/Large Electronic Display (LED) yaitu reklame yang menggunakan layar monitor besar berupa program reklame atau iklan bersinar dengan gambar dan atau tulisan berwarna yang dapat berubah-ubah, terprogram, dan difungsikan dengan tenaga listrik.

c. Reklame Kain

Reklame kain yaitu reklame yang diselenggarakan dengan menggunakan bahan kain termasuk kertas, plastik, karet, atau bahan lain yang sejenis dengan itu.

d. Reklame Melekat (Stiker/Poster)

Reklame melekat (Stiker/Poster) yaitu reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, dipasang, digantung pada suatu benda dengan ketentuan luasnya tidak lebih dari 200cm2 per lembar. e. Reklame Selebaran

Reklame selebaran yaitu reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan, atau dapat diminta dengan ketentuan tidak untuk ditempelkan, diletakkan, dipasang, atau digantungkan pada suatu benda lain.

f. Reklame Berjalan

Reklame berjalan yaitu reklame yang ditempatkan pada kendaraan yang diselenggarakan dengan menggunakan kendaraan atau dengan cara dibawa oleh orang.

g. Reklame Udara

Reklame udara yaitu reklame yang diselenggarakan di udara dengan menggunakan gas, laser, pesawat, atau alat lain yang sejenis.

h. Reklame Suara

Reklame suara yaitu reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantara alat.

i. Reklame Film/Slide

Reklame film/slide yaitu reklame yang diselenggarakan dengan menggunakan klise berupa kaca atau film, ataupun bahan-bahan sejenis, sebagai alat untuk diproyeksikan dan atau dipancarkan pada layar atau benda lain yang ada di ruangan.

j. Reklame Peragaan

Reklame peragaan yaitu reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

Semua reklame yang termasuk dalam kategori di atas adalah objek pajak reklame. Pada pajak reklame, tidak semua penyelenggaraan reklame dikenakan pajak antara lain:

1. Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya.

2. Label/merk yang melekat pada barang yang diperdagangkan yang berfungsi untuk membedakan dari produk sejenis lainnya.

3. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut.

4. Reklame yang diselenggarakan oleh Pemerintah dan Pemerintah Daerah.

2.6 Penelitian-Penelitian Terdahulu

Penelitian-penelitian terdahulu mengenai kualitas pelayanan pajak, sanksi perpajakan, dan kepatuhan Wajib Pajak adalah sebagai berikut:

1. Charles Robinson (2012) melakukan pengujian kualitas pelayanan pajak dan tingkat kepatuhan Wajib Pajak Orang Pribadi. Dalam penelitian ini dihasilkan bahwa terdapat pengaruh positif antara kualitas pelayanan pajak terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

2. Siti Masruroh (2013) melakukan pengujian terhadap kemanfaatan NPWP, pemahaman Wajib Pajak, kualitas pelayanan, sanksi perpajakan, dan kepatuhan Wajib Pajak. Dalam penelitian ini dihasilkan bahwa terdapat pengaruh positif antara kemanfaatan NPWP, pemahaman Wajib Pajak, kualitas pelayanan, sanksi perpajakan terhadap kepatuhan Wajib Pajak.

3. Nadia Juventia (2014) melakukan pengujian terhadap kualitas pelayanan, pengetahuan pajak, dan kepatuhan Wajib Pajak Orang Pribadi. Dalam penelitian ini dihasilkan bahwa terdapat pengaruh positif antara kualitas pelayanan dan pengetahuan pajak terhadap kepatuhan Wajib Pajak.

4. Anissa Yuniar Larasati (2014) melakukan pengujian terhadap strategi pelayanan, pengetahuan pajak, dan kepatuhan Wajib Pajak. Dalam penelitian ini dihasilkan bahwa terdapat pengaruh positif antara strategi pelayanan dan pengetahuan pajak terhadap kepatuhan Wajib Pajak.

5. Ratih Novita Sari (2014) melakukan pengujian kesadaran Wajib Pajak, sanksi perpajakan, dan kepatuhan Wajib Pajak. Dalam penelitian ini dihasilkan bahwa terdapat pengaruh positif antara kesadaran Wajib Pajak dan sanksi perpajakan terhadap kepatuhan Wajib Pajak.

Tabel 2.1

Penelitian-Penelitian Terdahulu

No Peneliti

Terdahulu Judul Variabel Indikator

Hasil Penelitian 1 Charles Robinson (2012) Pengaruh Kualitas Pelayanan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Studi Survey Pada Kantor Pelayanan Pajak Pratama Bandung Karees) Kualitas Pelayanan Pajak (X) Kehandalan, Daya Tanggap, Jaminan, Empati, Wujud Nyata Kualitas Pelayanan Pajak berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi Tingkat kepatuhan Wajib Pajak Orang Pribadi (Y) Kepatuhan, administratif, kepatuhan teknis 2 Siti Masruroh (2013) Pengaruh Kemanfaatan NPWP, Pemahaman Kemanfaata n NPWP (X1) Wajib Pajak dapat membayar dan Kemanfaatan NPWP berpengaruh terhadap

Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris Pada WPOP di Kabupaten Tegal) melaporkan pajak dengan tertib Wajib Pajak terhindar dari pengenaan sanksi karena tidak memiliki NPWP, Wajib Pajak terhindar dari tarif pajak penghasilan yang lebih tinggi, Wajib Pajak akan memperoleh kemudahan pengajuan kredit bank, Wajib Pajak akan memperoleh kemudahan pengajuan izin usaha, Wajib Pajak akan memperoleh kemudahan mengikuti lelang di instansi Pemerintah, Wajib Pajak berpeluang menjadi rekanan Pemerintah, Wajib Pajak akan memperoleh kemudahan kepatuhan Wajib Pajak

pelayanan perpajakan Pemahaman Wajib Pajak (X2) Anda memahami cara menghitung pajak penghasilan terutang. Anda memahami cara memperhitung kan pajak penghasilan yang harus dibayar dan angsuran pajak. Anda memahami tata cara pembayaran pajak. Anda memahami batas waktu pembayaran pajak. Anda memahami sanksi atas keterlambatan pembayaran pajak. Anda memahami batas waktu penyampaian SPT. Anda memahami sanksi atas keterlambatan pelaporan pajak Pemahaman Wajib Pajak berpengaruh terhadap kepatuhan Wajib Pajak

Pelayanan (X3) Daya Tanggap, Jaminan, Empati, Bukti Fisik pelayanan berpengaruh terhadap kepatuhan Wajib Pajak Sanksi Perpajakan (X4) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat. Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik Wajib Pajak. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasika n Sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak (Y) Tepat waktu menyampaika n SPT dalam tiga tahun terakhir. Mengisi SPT dengan benar, lengkap, jelas, dan ditandatangani . Menghitung pajak terutang dengan benar. Tepat waktu membayar pajak. Tidak memiliki tunggakan pajak. Menyelenggar akan pembukuan atau pencatatan sesuai dengan ketentuan perpajakan. tidak pernah dijatuhi hukuman pidana di bidang perpajakan dalam lima tahun terakhir 3 Nadia Juventia (2014) Pengaruh Kualitas Pelayanan dan Pengetahuan Pajak Terhadap Kualitas Pelayanan (X1) Bukti Fisik (Tangibles), Kehandalan (Reliability), Daya Tanggap (Responsivene Kualitas pelayanan berpengaruh positif terhadap tingkat

Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Studi Survei Pada Kantor Pelayanan Pajak Pratama Bandung Karees) ss), Jaminan (Assurance), Perhatian (Empathy). kepatuhan Wajib Pajak Pengetahuan Pajak (X2) Pemahaman prosedur atau cara pengisian SPT. Pemahaman batas waktu pelaporan SPT. Pemahaman sanksi perpajakan dan administrasi. Pengetahuan pajak berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Kepatuhan Wajib Pajak (Y) Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahua n (SPT), Kepatuhan dalam perhitungan dan pembayaran pajak terutang, kepatuhan dalam pembayaran tunggakan

4 Anisa Yuniar Larasati (2014) Pengaruh Penerapan Strategi Pelayanan Terhadap Pengetahuan Pajak dan Implementasi nya Pada Kepatuhan Wajib Pajak Strategi Pelayanan (X1) Pembenahan fungsi pelayanan dan pemeriksaan (Direktorat Jenderal Pajak 2012), Penyuluhan kepada Wajib Pajak, Sikap pelayanan petugas Strategi pelayanan berpengaruh positif terhadap pengetahuan pajak. Strategi pelayanan berpengaruh terhadap kepatuhan Wajib Pajak Pengetahuan Wajib Pajak (X2) Pembenahan pemahaman prosedur atau cara pengisisan SPT, pemahaman batas waktu pelaporan SPT, Pemahaman sanksi dan administrasi Pengetahuan pajak berpengaruh positif terhadap kepatuhan Wajib Pajak Kepatuhan Wajib Pajak (Y) Wajib pajak yang mengisi dengan jelas, lengkap dan benar SPT sesuai dengan ketentuan menyampaika n SPT ke KPP sebelum batas waktu terakhir 5 Ratih Novita Sari (2014) Pengaruh Kesadaran Wajib Pajak dan Sanksi Perpajakan Kesadaran Wajib Pajak (X1) Kesadaran bahwa pajak merupakan benrtuk partisipasi Kesadaran Wajib Pajak berpengaruh signifikan terhadap

Terhadap Kepatuhan Wajib Pajak dalam menunjang pembangunan negara. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Kesadaran bahwa Wajib Pajak ditetapkan dengan Undang-Undang dan dapat dipaksakan kepatuhan Wajib Pajak Sanksi Perpajakan (X2) Sanksi perpajakan yang dikenakan bagi pelanggar aturan pajak cukup berat. Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik Wajib Pajak. Sanksi pajak harus dikenakan Sanksi perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak

kepada pelanggarnya tanpa toleransi Kepatuhan Wajib Pajak (Y) Aspek ketepatan waktu, aspek income atau penghasilan Wajib Pajak, aspek law enforcement (pengenaan sanksi), aspek pembayaran, dan aspek kewajiban pembukuan 2.7 Kerangka Pemikiran

2.7.1 Hubungan kualitas pelayanan dengan kepatuhan Wajib Pajak reklame Tjiptono dalam Utami (2012) menggambarkan bahwa persepsi tentang kualitas pelayanan yang baik berasal dari sudut pandang konsumen, bukan berdasarkan sudut pandang penyedia jasa. Penelitian yang dilakukan oleh Utami (2012) menyimpulkan bahwa adanya pengaruh kualitas pelayanan terhadap tingkat kepatuhan.

2.7.2 Hubungan sanksi perpajakan dengan kepatuhan Wajib Pajak reklame

Berdasarkan penelitian yang dilakukan oleh Esti (2012), terdapat pengaruh yang positif dan signifikan pada persepsi tentang sanksi perpajakan terhadap kepatuhan Wajib Pajak karena apabila persepsi Wajib Pajak tentang sanksi

perpajakan meningkat maka akan terjadi peningkatan kepatuhan Wajib Pajak dalam membayar kewajiban perpajakannya.

2.7.3 Kepatuhan Wajib Pajak dipengaruhi oleh kualitas pelayanan dan sanksi

perpajakan

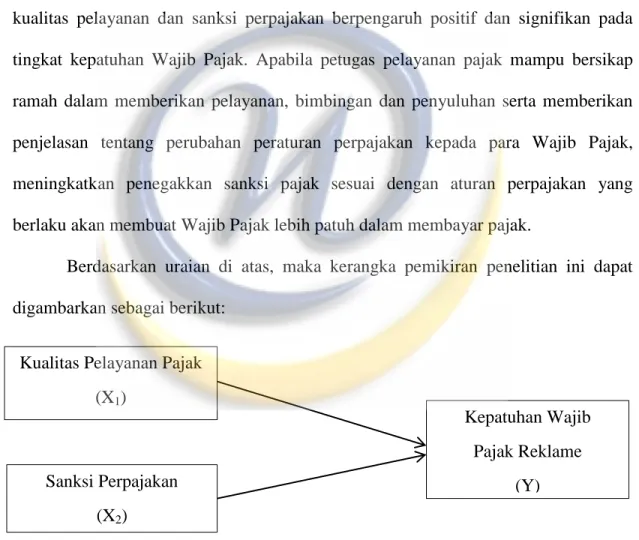

Berdasarkan penelitian yang dilakukan I Wayan Mustika Utama (2012), kualitas pelayanan dan sanksi perpajakan berpengaruh positif dan signifikan pada tingkat kepatuhan Wajib Pajak. Apabila petugas pelayanan pajak mampu bersikap ramah dalam memberikan pelayanan, bimbingan dan penyuluhan serta memberikan penjelasan tentang perubahan peraturan perpajakan kepada para Wajib Pajak, meningkatkan penegakkan sanksi pajak sesuai dengan aturan perpajakan yang berlaku akan membuat Wajib Pajak lebih patuh dalam membayar pajak.

Berdasarkan uraian di atas, maka kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Bagan Paradigma Konseptual Penelitian Kualitas Pelayanan Pajak

(X1) Sanksi Perpajakan (X2) Kepatuhan Wajib Pajak Reklame (Y)

2.8 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi, hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik. (Sugiyono, 2014).

Berdasarkan latar belakang permasalahan yang telah dikemukakan sebelumnya, maka dapat dibuat beberapa hipotesis terhadap permasalahan sebagai berikut:

Hipotesis X1:

H01 : β1 = 0, kualitas pelayanan pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak reklame

Ha1 : β1 ≠ 0, kualitas pelayanan pajak berpengaruh terhadap kepatuhan Wajib Pajak reklame.

Hipotesis X2:

H02 : β2 = 0, sanksi perpajakan tidak berpengaruh terhadap kepatuhan Wajib Pajak reklame.

Ha2 : β2 ≠ 0, sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak reklame.

Hipotesis X3:

H03 : β1 = β2 = 0, kualitas pelayanan pajak dan sanksi perpajakan tidak berpengaruh terhadap kepatuhan Wajib Pajak reklame.

Ha3 : β1 ≠ β2 ≠ 0, kualitas pelayanan pajak dan sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak reklame.