Evaluasi pengendalian internal penggajian (studi kasus di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman)

Bebas

170

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGENDALIAN INTERNAL PENGGAJIAN Studi Kasus di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi. Oleh: Eleonora Putri Krismawaty NIM : 162114071. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA 2020. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman Persembahan. “Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan bertekunlah dalam doa!” Roma 12:12. Skripsi ini saya persembahkan untuk: Bapa dan Mama Kakak Haward dan Kakak Agung Sahabat-sahabatku. iv.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN JUDUL .............................................................................................. i HALAMAN PERSETUJUAN PEMBIMBING ................................................ ii HALAMAN PENGESAHAN .............................................................................. iii HALAMAN PERSEMBAHAN .......................................................................... iv PERNYATAAN KEALSIAN KARYA TULIS SKRIPSI ..................................v LEMBAR PERNYATAAN PERSETUJUAN ................................................... vi HALAMAN KATA PENGANTAR ................................................................... vii HALAMAN DAFTAR ISI................................................................................... ix HALAMAN DAFTAR TABEL .......................................................................... xi HALAMAN DAFTAR GAMBAR .................................................................... xiii ABSTRAK .......................................................................................................... xiv ABSTRACT ...........................................................................................................xv BAB I. PENDAHULUAN A. B. C. D. E.. BAB II. Latar Belakang Masalah ...............................................................1 Rumusan Masalah .........................................................................5 Tujuan Penelitian ..........................................................................5 Manfaat Penelitian ........................................................................6 Sistematika Penulisan ...................................................................7. TINJAUAN PUSTAKA A. B. C. D.. Pengendalian Internal .................................................................10 Penggajian ...................................................................................30 Sistem Akuntansi Penggajian .....................................................31 Pengujian Pengendalian Internal dengan Metode Attribute Sampling .......................................................37 E. Penelitian Terdahulu ...................................................................41 BAB III. METODE PENELITIAN A. B. C. D. E. F. G.. Desain Penelitian ........................................................................44 Waktu dan Tempat Penelitian .....................................................44 Subjek Penelitian ........................................................................44 Data Penelitian ............................................................................45 Teknik Pengumpulan Data..........................................................46 Populasi dan Sampel ...................................................................47 Teknik Analisis Data ..................................................................49. ix.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV. GAMBARAN UMUM OBJEK PENELITIAN A. B. C. D. E. F.. BAB V. Sejarah Perusahaan .....................................................................64 Lokasi Perusahaan ......................................................................65 Visi Misi .....................................................................................66 Fungsi PUDAM Tirta Sembada Sleman .....................................67 Struktur Organisasi .....................................................................67 Personalia ....................................................................................72. ANALISIS DATA DAN PEMBAHASAN A. Deskripsi dan Analisis Penggajian di di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman ...............................................................74 B. Evaluasi Pengendalian Internal di di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman dengan Pengendalian Internal menurut COSO (2013) ...............86 C. Efektivitas Pengendalian Internal Penggajian di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman ............................................137. BAB VI. PENUTUP A. Kesimpulan ................................................................................147 B. Keterbatasan Penelitian ..............................................................148 C. Saran ..........................................................................................148. DAFTAR PUSTAKA .........................................................................................150 LAMPIRAN ........................................................................................................152. x.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 1. Daftar Pertanyaan Komponen Lingkungan Pengendalian ..................51. Tabel 2. Daftar Pertanyaan Komponen Penilaian Risiko ..................................51. Tabel 3. Daftar Pertanyaan Komponen Aktivitas Pengendalian .......................52. Tabel 4. Daftar Pertanyaan Komponen Informasi dan Komunikasi .................53. Tabel 5. Daftar Pertanyaan Komponen Aktivitas Pemantauan .........................53. Tabel 6. Tingkat Pencapaian….. .......................................................................54. Tabel 7. Tabel Perbandingan Komponen Lingkungan Pengendalian ...............56. Tabel 8. Daftar Pertanyaan Komponen Penilaian Risiko ..................................57. Tabel 9. Daftar Pertanyaan Komponen Aktivitas Pengendalian .......................58. Tabel 10. Daftar Pertanyaan Komponen Informasi dan Komunikasi .................59. Tabel 11. Daftar Pertanyaan Komponen Aktivitas Pemantauan .........................60. Tabel 12 Tabel.13 Tabel 14. Besarnya Sampel Minimum untuk Pengujian Kepatuhan (Zero Expected Occurrences) .............................................................62 Stop or-go-decision .............................................................................63 Rekap hasil checklist komponen Pengendalian Internal COSO..........86. Tabel 15. Perbandingan Komponen Lingkungan Pengendalian Menurut COSO 2013 dan Implementasi Perusahaan ........................89. Tabel 16 Perbandingan Komponen Penilaian Risiko Menurut COSO 2013 dan Implementasi di Perusahaan ...................105 Tabel 17. Perbandingan Komponen Aktivitas Pengendalian Menurut COSO 2013 dan Implementasi di Perusahaan .....................115. Tabel 18 Perbandingan Komponen Informasi dan Komunikasi Menurut COSO 2013 dan Implementasi di Perusahaan ....................123 Tabel 19 Perbandingan Komponen Aktivitas Pemantauan Menurut COSO 2013 dan Implementasi di Perusahaan ....................132 Tabel 20 Hasil Pemeriksaan Dokumen terhadap Attribute Pemeriksaan ..........140. xi.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 21. Attribute Sampling Table for Determining Stop-Or-Go Sampling Sizes and Upper Precision Limit Population Occurrence Rate Based on Sample Results ..................................................................142. Tabel 22. Evaluasi Hasil Pengujian Kepatuhan terhadap Attribute Penggajian di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman ...................................................146. xii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar I Struktur Organisasi .............................................................................68. xiii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EVALUASI PENGENDALIAN INTERNAL PENGGAJIAN Studi Kasus di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman. Eleonora Putri Krismawaty NIM: 162114071 UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020. Tujuan dari penelitian ini adalah untuk mengetahui apakah pengendalian internal penggajian di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah berjalan dengan baik sesuai dengan komponen pengendalian internal menurut COSO. Tujuan lain dari penelitian ini adalah untuk mengidentifikasi apakah pengendalian internal penggajian Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah efektif. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data dilakukan melalui wawancara, dokumentasi dan checklist. Teknik analisis data yang digunakan adalah dengan membandingkan pengendalian internal yang dijalankan perusahaan dengan teori menurut COSO dan melakukan uji kepatuhan dengan metode stop-or-go sampling. Teknik pengambilan sampel untuk uji kepatuhan menggunakan simple random sampling. Hasil penelitian menunjukkan pengendalian internal penggajian Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah berjalan dengan baik sesuai dengan komponen COSO. Hasil pengujian kepatuhan juga menunjukkan pengendalian internal penggajian yang dijalankan Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah efektif. Hal ini berdasarkan perhitungan AUPL sebesar 5% dan DUPL sebesar 5%, yang berarti AUPL = DUPL sehingga dapat disimpulkan bahwa pengendalian internal penggajian telah efektif. Kata Kunci: Pengendalian Internal, COSO, Penggajian.. xiv.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. THE EVALUATION OF INTERNAL CONTROLS FOR PAYROLL A Case Study at Tirta Sembada Sleman Regional Water Supply Company. Eleonora Putri Krismawaty NIM: 162114071 SANATA DHARMA UNIVERSITY YOGYAKARTA 2020 The objective of this research is to find out whether the internal controls for payroll of Tirta Sembada Sleman Regional Water Supply Company has been implemented well in accordance with COSO components. This research also aims to to identify whether the internal controls for payroll of Tirta Sembada Sleman Regional Water Supply Company has been effectively operated. This is a case study research. Data collection techniques were interviews, documentation and checklists. The data were analyzed by comparing the internal controls that were implemented by the company and by conducting a compliance test with the stop-or-go sampling method. The sampling technique for compliance testing was simple random sampling. The result show that in accordance with COSO component, the internal control of Tirta Sembada Sleman Regional Water Supply Company has performed well. The results of compliance test also show that the payroll internal controls implemented by Tirta Sembada Sleman Regional Water Supply Company was effective. It was based on the calculation of AUPL by 5% and DUPL by 5%, which means AUPL = DUPL so that it can be concluded that payroll internal controls were effective. Keywords: Internal Control, COSO and Payroll. xv.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Data Badan Pusat Statistik menunjukkan jumlah pengangguran di Indonesia sebesar 6.880.000 orang per Februari 2020, jumlah ini mengalami peningkatan sebesar 60.000 orang dibanding periode yang sama tahun lalu pada Februarui 2019. Salah satu cara dalam mengatasi pengangguran yaitu melalui membuka lapangan kerja baru. Menciptakan lapangan pekerjaan seperti membuka usaha bisnis dapat menjadi alternatif dalam membantu masyarakat untuk mendapatkan kesempatan kerja dan dapat membantu masyarakat dalam memenuhi kebutuhan hidupnya. Para pelaku usaha yang menciptakan lapangan pekerjaan juga memerlukan wadah dalam menjalankan kegiatan usahanya. Maksud dari wadah bagi pelaku usaha yaitu dapat berupa badan usaha atau organsiasi bisnis. Dengan kata lain juga dapat disebut sebagai perusahaan (Malik, 2010: 43). Menurut Sutrisno (2017: 3), dalam perusahaan peran sumber daya manusia sangat penting, hal ini didasarkan pada sumber daya manusia merupakan satu-satunya sumber daya yang memiliki akal perasaan, keinginan, keterampilan, pengetahuan, dorongan, daya dan karya. Semua potensi sumber daya manusia tersebut berpengaruh terhadap upaya organisasi dalam mencapai tujuan. Tanpa sumber daya manusia, organisasi akan mengalami kesulitan dalam mencapai tujuannya. Sekalipun, organisasi tersebut memiliki teknologi yang maju, serta tersedianya modal dan bahan 1.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. yang memadai, oleh karena itu, sumber daya manusia tetap dibutuhkan dalam sebuah organisasi. Karyawan sebagai sumber daya manusia dalam perusahaan tentunya memiliki kontribusi yang penting bagi sebuah organisasi, bisa dalam bentuk pikiran maupun tenaganya. Kontribusi yang diberikan tentu saja akan berpengaruh terhadap kemajuan sebuah organisasi. Bentuk apresiasi yang perlu diberikan oleh sebuah organisasi kepada karyawan atas kontribusinya dalam membantu organisasi mencapai tujuan dapat melalui pemberian gaji. Menurut Iskandar dan Yuhansyah (2018: 9), gaji dapat meningkatkan produktivitas karyawan, saat karyawan mendapatkan tugas yang sulit maka karyawan akan merasa tertantang untuk menyelesaikan tugas tersebut karena dibalik tugas yang sulit itu akan ada imbalan yang diperoleh berupa gaji. Gaji dapat menjadi salah satu motivasi bagi para karyawan dalam berkerja, karena dengan adanya gaji, akan membantu karyawan dalam memenuhi kebutuhan hidupnya. Terkait hal tersebut, dibutuhkan juga pengelolaan gaji yang baik dalam organisasi. Pengelolaan gaji yang baik akan membantu memperlancar jalannya roda perusahaan. Menurut Nilasari (2016: 12-14), dapat menjadi masalah apabila, pemberian gaji dilakukan tidak efektif sehingga akan berdampak pada kinerja perusahaan yang menurun pula. Tidak efektifnya pemberian gaji juga akan berdampak pada karyawan akan merasakan kekecewaan pada pemberian gaji yang tidak sesuai dengan prosedur yang seharusnya. Sedangkan, tenaga kerja sebagai sumber daya manusia dalam sebuah.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. perusahaan merupakan aset perusahaan yang harus diperhatikan oleh setiap perusahaan. Dalam penggajian juga memungkinkan munculnya risiko penggajian, contoh risiko dalam penggajian yaitu saat karyawan salah menerima jumlah gaji yang disebabkan karena kesalahan pencatatan jam hadir, kesalahan menghitung gaji atau kesalahan dalam menulis cek gaji. Risiko lainnya dari penggajian yaitu adanya pengeluaran untuk pembayaran gaji kepada pegawai yang sebenarnya tidak ada atau pegawai fiktif atau mengeluarkan pembayaran atas jam kerja lembur yang fiktif (Kuntadi, 2017: 54). Menurut Hery (2015: 315), dengan adanya pengendalian internal, maka akan terjaminnya pembayaran gaji yang dilakukan secara akurat dan tepat waktu serta adanya catatan akuntansi yang memadai atas penggajian yang dilakukan oleh organisasi. Dalam mengatasi permasalahan tenaga kerja yang berkaitan dengan gaji, dibutuhkan sebuah sistem untuk menangani hal tersebut ialah sistem akuntansi penggajian. Melalui sistem akuntansi penggajian ini menjadi sebuah upaya perusahaan dalam meningkatkan penge ndalian internal perusahaan. Menurut Riyadi (2017: 112), melalui perancangan sistem akuntansi penggajian ini, diharapkan dapat memberikan gambaran yang jelas mengenai gaji karyawan sehingga mudah dipahami dan mudah digunakan. Berdasarkan uraian tersebut, maka penting bagi sebuah perusahaan untuk menerapkan pengendalian internal penggajian secara baik..

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman merupakan BUMD yang memiliki fungsi sebagai penyalur air bersih bagi masyarakat. Sebagai perusahaan yang memiliki orientasi pada kepentingan publik, PUDAM Tirta Sembada harus mebmberikan kinerja yang baik agar dapat memenuhi kebutuhan masyarakat. Salah satu yang berperan penting dalam penyaluran air bersih bagi masyarakat adalah peran kinerja dari SDM dalam perusahaan. Dalam pencapaian tujaun perusahaan, SDM memberikan peran berupa hasil pemikiran dan tenaga sehingga kebutuhan akan air bersih bagi masyarkat dapat terpenuhi. Berdasarkan hal tersebut, perusahaan juga perlu mengapresiasi peran SDM atas jasa yang telah diberikan untuk kepentingan masyarkat umum, salah satunya melalui pemberian gaji yang harus dilaksanakan secara efektif. Oleh sebab itu, penulis tertarik untuk melakukan penelitian tentang “Evaluasi Pengendalian Interenal Penggajian (Studi Kasus di Perusahaan Umum Daerah Air Minum Tirta Sembada Sleman)”..

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. B. Rumusan Masalah Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian ini yaitu: 1.. Apakah penerapan pengendalian internal penggajian pada Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah berjalan dengan baik sesuai dengan komponen-komponen Committee of Sponsoring Organization?. 2.. Apakah pengendalian internal penggajian yang dilakukan oleh Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman sudah efektif?. C. Tujuan Penelitian Berdasarkan rumusan masalah yang telah diurai diatas, tujuan dari penelitian ini adalah: 1. Mengetahui apakah penerapan pengendalian internal penggajian pada Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah berjalan dengan baik sesuai dengan komponen-komponen Committee of Sponsoring Organization. 2. Mengetahui apakah pengendalian internal penggajian Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman telah dilakukan efektif..

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. D. Manfaat Penelitian Melalui penelitian terkait pengendalian internal penggajian ini, penulis berharap hasil penelitian ini akan bermanfaat bagi: 1. Bagi Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman Hasil penelitian ini diharapakan dapat berguna bagi perusahaan dalam pengambilan keputusan atau kebijakan pada masa yang akan datang demi terciptanya pengelolaan penggajian yang lebih baik lagi bagi perusahaan. 2. Bagi Universitas Sanata Dharma Dari hasil penelitian ini diharapkan dapat dijadikan sebagai referensi kepustakaan bagi mahasiswa Universitas Sanata Dharma pada penelitianpenelitian selanjutnya yang berkaitan dengan penelitian ini. 3. Bagi Penulis Melalui penelitian yang dilakukan dapat menambah wawasan peneliti serta dapat menjadi kesempatan bagi peneliti untuk mengaplikasikan ilmu yang telah diperoleh terkait pengendalian internal penggajian..

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. E. Sistematika Penulisan BAB I. : PENDAHULUAN Bab ini berisi latar belakang permasalahan, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. : TINJAUAN PUSTAKA Bab ini akan membahas teori-teori yang mendukung penelitian ini, meliputi pengendalian internal, penggajian, sistem akuntansi penggajian, pengujian pengendalian internal dengan metode attribute sampling dan penelitian terlebih dahulu.. BAB III. : METODE PENELITIAN Bagian ini akan membahas terkait metode yang digunakan dalam penelitian yaitu jenis penelitian, tempat dan waktu penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel dan teknik analisis data yang digunakan untuk menganalisis data penelitian.. BAB IV. : GAMBARAN UMUM OBJEK PENELITIAN Bab ini akan membahas tentang objek penelitian meliputi, sejarah perusahaan, lokasi perusahaan, Visi dan Misi perusahaan, Fungsi PUDAM Tirta Sembada, Struktur Organisasi dan Personalia. BAB V. : ANALISIS DATA DAN PEMBAHASAN.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. Bab ini menguraikan terkait proses penggajian di Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman, perbandingan pengendalian internal penggajian di PUDAM Tirta Sembada Sleman dengan pengendalian internal berdasarkan COSO dan menguji efektivitas pengendalian internal penggajian di PUDAM Tirta Sembada Sleman BAB VI. : PENUTUP Bab terakhir ini akan membahas terkait kesimpulan dari hasil penelitian dan saran yang diberikan dari penulis..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA Penelitian yang dilakukan ini berkaitan dengan pengendalian internal penggajian dalam perusahaan. Dalam hal ini, akan dilakukan penilaian terkait penerapan pengendalian internal penggajian perusahaan, sehingga dibutuhkan teori-teori penunjang dalam melakukan penelitian ini. Teori-teori yang akan dijadikan acuan yaitu teori-teori yang relevan dengan penelitian ini, meliputi pembahasan terkait evaluasi, pembahasan pengendalian internal yang meliputi tujuan, unsur, komponen serta keterbatasan dalam pengendalian internal, pembahasan terkait sistem akuntansi penggajian dan penggunaan attribute sampling dalam uji kepatuhan. Menurut Sulistyorini (2009: 49), evaluasi adalah kegiatan terencana untuk mengetahui keadaan suatu obyek dengan menggunakan instrumen dan hasilnya dibandingkan dengan tolok ukur untuk memperoleh kesimpulan. Menurut Dewi dan Mashar (2019: 111-112), hasil dari evaluasi dapat dijadikan acuan untuk menentukan dan menjalankan kegiatan-kegiatan selanjutnya yang lebih baik lagi. Tujuan dari evaluasi dalam manajemen yaitu untuk memastikan setiap kegiatan atau pekerjaan yang telah dilakukan sesuai perencanaan dan dapat menjadi pertimbangan dalam pengambilan keputusan yang lebih baik.. 9.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. Selain penjelasan terkait evaluasi, berukutnya terdapat penjelasan terkait teori yang relevan dengan pengendalian internal penggajian, teori-teori tersebut meliputi: 1. Pengendalian Internal Pengendalian internal menurut Committee of Sponsoring Organization (COSO) dalam buku “Prinsip-Prinsip Pengauditan” (Hayes, et al., 2017), pengendalian internal adalah proses yang dipengaruhi oleh dewan direksi, manajemen, dan anggota lainnya dalam entitas, yang dirancang untuk memberikan keyakinan yang memadai agar tercapainya tujuan entitas serta terhadap tujuan-tujuan dalam beberapa kategori berikut: a.. Efektivitas dan efisiensi dari aktivitas operasi. b.. Keakuratan dari pelaporan keuangan. c.. Kepatuhan terhadap undang-undang dan aturan yang berlaku. d.. Pengamanan atas aset-aset Menurut Tuanakotta (2012: 352), pengendalian internal merupakan proses,. kebijakan, dan prosedur yang dirancang oleh manajemen untuk memastikan pelaporan keuangan yang dapat dipercaya dan pembuatan laporan keuangan sesuai dengan standar akuntansi yang berlaku. Menurut Diana dan Setiawati (2010: 81), pengendalian internal adalah semua rencana terstruktur, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, pemeriksaan keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. Penerapan pengendalian intenal tentu saja memiliki tujuan dalam sebuah entitas yang dapat mendukung kegiatan operasional entitas. Adapun tujuan pengendalian internal menurut Committee of Sponsoring Organization (COSO) 2013, adalah sebagai berikut: a. Tujuan Operasi Berkaitan dengan efektivitas dan efisiensi operasi entitas, termasuk tujuan kinerja operasional dan keuangan, dan menjaga aset entitas agar terhindar dari kerugian. b. Tujuan Pelaporan Berkaitan dengan keuangan internal dan eksternal dan pelaporan nonkeuangan dan dapat mencakup keandalan, ketepatan waktu, transparansi. c. Tujuan Kepatuhan Berkaitan dengan kepatuhan entitas terhadap hukum dan peraturan yang berlaku..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. Dalam melaksanakan pengendalian internal dalam perusahaan, pengendalian internal memiliki beberapa unsur yang terkait. Menurut Mulyadi (2016: 131-135), pengendalian internal memiliki empat unsur pokok, yaitu: a. Struktur Organisasi yang memisahkan Tanggung Jawab Fungsional secara Tegas. Struktur organisasi merupakan susunan pembagian tanggung jawab fungsional kepada setiap bagian-bagian dalam organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini: 1) Harus dipisahkan antara fungsi operasi dan fungsi penyimpanan dari fungsi akuntansi dalam melaksanakan tugas masing-masing. 2) Tanggung jawab penuh tidak boleh diberikan kepada suatu fungsi untuk melaksanakan semua tahap suatu transaksi. b. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang sesuai kebutuhan perusahaan terhadap Aset, Utang, Pendapatan dan Beban. Dalam organisasi, harus terdapat sistem yang mengatur pembagian wewenang untuk otorisasi setiap transaksi. Melalui prosedur pencatatan yang baik akan menjamin data yang tercantum dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi. Informasi yang dapat dipercayai mengenai aset, utang, pendapatan dan beban suatu organisasi dihasilkan dari prosedur pencatatan yang baik. c.. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. Terdapat cara-cara yang umumnya ditempuh oleh entitas dalam menciptakan praktik yang sehat dengan tujuan pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur pencatatan yang telah ditetapkan terlaksana dengan baik. Adapun cara-cara untuk menjamin praktik yang sehat terlaksana secara baik adalah sebagai berikut: 1) Menggunakan formulir bernomor urut tercetak yang pemakaiannya harus dipertimbangkan oleh pihak yang berwenang. Formulir adalah alat untuk memberikan. otorisasi. terlaksananya. transaksi. sehingga. dengan. menggunakan nomor urut tercetak tersebut dapat dijadikan sebagai pengendalian. atas. pemakaiannya. yang. dapat. menetapkan. pertanggungjawaban terlaksananya transaksi. 2) Pemeriksaan mendadak (surprised audit). Pelaksanaan pemeriksaan mendadak dilakukan tanpa adanya pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur. Melalui pemeriksaan mendadak terhadap kegiatan-kegiatan pokok dalam suatu akan mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan. 3) Setiap transaksi dari awal hingga akhir tidak boleh dilaksanakan oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain. Dibutuhkan campur tangan pihak lain, sehingga dapat terjadi internal check terhadap pelaksanaan tugas setiap unit organisasi yang terkait, maka setiap unit organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan tugasnya..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 4) Perputaran jabatan (job rotation). Dalam menjaga independensi pejabat melaksanakan tugasnya, serta menghindari persengkokolan diantara para pejabat, dapat dicegah melalui perputaran jabatan yang diadakan secara rutin. 5) Keharusan pengambilan cuti bagi karyawan yang berhak. Bagi karyawan yang mengambil cuti untuk beberapa waktu, jabatannya harus digantikan oleh pejabat lain untuk sementara, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan, diharapkan dapat diungkap oleh pejabat yang menggantikan karyawan tersebut. 6) Dilakukan pemeriksaan fisik kekayaan dengan catatan secara periodik. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut. 7) Membentuk unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian internal yang lain. Unit organisasi ini disebut satuan pengawasan internal atau staf pemeriksa intern. Satuan pengawas internal ini tidak melaksanakan fungsi operasi, fungsi penyimpanan dan fungsi akuntansi, serta harus bertanggung jawab langsung kepada manajemen puncak (direktur utama), agar dalam menjalankan tugasnya dapat dilakukan secara efektif. d.. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. Dalam memilih pegawai, tentu saja perusahaan akan memilih sumber daya manusia yang kompeten dan dapat dipercaya yang dapat memberikan kontribusi yang baik dalam perusahaan dalam pencapaian tujuan perusahaan. Berikut ini, beberapa cara yang dapat ditempuh untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, yaitu: 1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Manajemen harus mengadakan analisis jabatan yang ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki sebuah jabatan, sehingga perusahaan dapat memperoleh karyawan yang memiliki kecakapan sesuai dengan tuntutan tanggung jawab saat bekerja apabila diterima dalam perusahaan tersebut. Program yang baik dalam seleksi calon karyawan akan menjamin diperolehnya karyawan yang memiliki kompetensi seperti yang dituntut oleh jabatan yang akan didudukinya. 2) Mengembangkan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Pengendalian internal. memiliki beberapa komponen yang saling. berhubungan. Terdapat lima komponen pengendalian internal menurut Committee of Sponsoring Organization (COSO) 2013, yaitu: a.. Lingkungan Pengendalian Lingkungan pengendalian merupakan susunan dari standar, proses dan struktur yang dapat mengatur terlaksananya pengendalian internal dalam organisasi. Terdapat lima prinsip yang terkait dengan komponen lingkungan pengedalian, yaitu: 1) Organisasi menunjukkan tanggung jawabnya terhadap integritas dan nilai-nilai etika. Penerapan dari prinsip ini berupa dewan direktur dan manajemen di semua tingkat menunjukkan pentingnya integritas dan nilai-nilai etika melalui memberikan arahan, tindakan dan perilaku yang dapat mendukung berfungsinya sistem pengendalian internal. Perusahaan juga dapat menetapkan standar-standar perilaku entitas yang berisi tentang integritas dan nilai-nilai etika yang dapat diterapkan oleh seluruh tingkatan dalam organisasi. Berdasarkan standar yang telah ditetapkan, perusahaan dapat melakukan evaluasi terhadap ketaatan individu dalam perusahaan terhadap standar-standar perilaku. Dalam pelaksanaannya, jika ditemukan adanya penyimpangan atas standar perilaku, maka perusahaan perlu mengidentifikasi dan melakukan tindakan perbaikan secara tepat waktu..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 2) Dewan pengawas bersikap tidak mudah dipengaruhi oleh manajemen dan melaksanakan pengawasan terhadap pengembangan dan kinerja pengendalian internal. Pada prinsip ini, dewan pengawas menetapkan tanggung jawab pengawasan. Dewan pengawas dalam perusahaan juga perlu memiliki sikap independen dalam bekerja yang bertujuan agar perusahaan dapat melakukan evaluasi dan pengambilan keputusan yang tepat. Berkaitan dengan pengawasan dalam perusahaan, dewan direksi juga tetap memiliki peran yaitu bertanggungjawab terhadap perencanaan, implentasi dan pengendalian pengendalian internal perusahaan. 3) Manajemen menetapkan struktur, jalur pelaporan, kewenangan dan tanggung jawab dengan pengawasan dewan dalam mencapai tujuan organisasi. Dalam prinsip ini, manajemen dan dewan direksi membentuk struktur organisasi untuk mendukung pencapaian tujuan. Manajemen juga merancang dan mengevaluasi jalur pelaporan berdasarkan struktur organisasi sehingga terciptanya pelaksanaan otoritas tanggung jawab dan arus informasi dalam mendukung aktivitas operasi perusahaan. Manajemen dan dewan direksi melakukan pendelegasian tugas dan wewenang, memnetapkan tanggung jawab, menggunakan proses dan teknologi yang sesuai dengan keadaan perusahaan dan melakukan pemisahan tugas dalam unit perusahaan untuk mencapai tujuan perusahaan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 4) Organisasi menunjukkan komitmen untuk memilih, mengembangkan dan mempertahankan individu yang kompeten. Penerapan prinsip ini yaitu praktik yang dilaksanakan oleh SDM telah sesuai berdasarkan kebijakan yang telah dibuat. Dewan direktur dan manajemen melakukan evaluasi terhadap kompetensi SDM serta menindaklanjuti setiap kekurangan yang ada. Organisasi perlu memberikan bimbingan dan pelatihan yang bertujuan untuk mengembangkan dan mempertahankan individu yang berkompeten dalam mendukung tercapainya tujuan. Organisasi juga mempersiapkan rencana darurat untuk tanggung jawab yang penting terhadap pengendalian internal. 5) Menggerakan sumber daya manusia dalam organisasi untuk bersikap tanggung jawab terhadap pengendalian internal. Penerapan dalam prinsip ini berupa manajemen dan dewan direksi menetapkan. mekanisme. pertanggungjawaban. untuk. individu. berkomunikasi atas. kinerja. dan. tanggung. meminta jawab. pengendalian internal di organisasi dan melakukan tindakan korektif yang diperlukan. Dewan direksi dan manajemen juga perlu menetapkan ukuran kinerja, insentif, penghargaan lain yang sesuai dengan tanggung jawab individu dalam organisasi. Berdasarkan hal tersebut, perlu dilakukan evaluasi terhadap pengukuran, insentif dan kinerja untuk relevansi berkelanjutan..

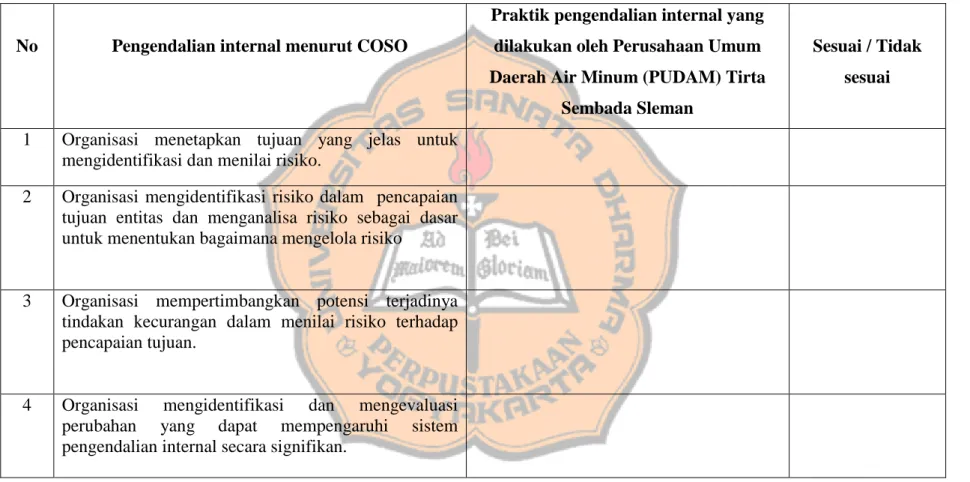

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. Manajemen dan dewan direksi juga melakukan evaluasi dan penyesesuaian terhadap tekanan yang terkait dengan pencapaian tujuan saat penetapan tanggung jawab. Evaluasi lainnya yang perlu dilakukan yaitu evaluasi terhadap kinerja individu dalam tanggung jawab pengendalian internal, seperti kepatuhan terhadap standar, tingkat kompetensi individu dan pemberian penghargaan. b.. Penilaian Risiko Penilaian risiko terkait dengan proses yang berulang untuk mengidentifikasi dan menganalisis risiko agar tercapainya tujuan, serta sebagai dasar untuk mengelola risiko. Terdapat 4 prinsip yang berkaitan dengan komponen ini, yaitu: 1) Organisasi menetapkan tujuan yang jelas untuk mengidentifikasi dan menilai risiko. Prinsip ini menekankan pada beberapa tujuan yang dimiliki oleh organisasi. Tujuan yang dimaksud berupa tujuan pelaporan keuangan dan tujuan pelaporan non keuangan. Beberapa hal yang perlu diperhatikan dalam tujuan pelaporan keuangan yaitu penggunaan prinsip akuntansi yang sesuai dengan keadaan organisasi, pertimbangan materialitas dalam penyajian laporan keuangan, pelaporan juga harus mencerminkan transaksi berdasarkan kegiatan yang sebenarnya. Pada pelaporan non keuangan, memiliki beberapa tujuan yaitu tujuan pelaporan internal, tujuan operasi dan tujuan kepatuhan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 2) Organisasi mengidentifikasi risiko dalam pencapaian tujuan entitas dan menganalisa risiko sebagai dasar untuk menentukan bagaimana mengelola risiko. Penerapan prinsip ini dilakukan dengan mengidentifikasi dan menilai risiko pada tingkat fungsional organisasi. Identifikasi risiko dilakukan terhadap risiko internal maupun eksternal serta dampaknya bagi pencapaian tujuan. Dalam penilaian risiko, perusahaan perlu menetapkan mekanisme yang efektif dan melibatkan peran manajemen. Risiko yang teridentifikasi, selanjutnya dianalisis melalui proses yang sistematis. Penilaian risiko mencakup pertimbangan bagaimana risiko harus dikelola, dan tindakan yang harus dilakukan dalam menghadapi risiko yang ada. 3) Organisasi mempertimbangkan potensi terjadinya tindakan kecurangan dalam menilai risiko terhadap pencapaian tujuan. Beberapa hal penting dalam prinsip ini yaitu organsiasi dapat mempertimbangkan berbagai kemungkinan terjadinya kecurangan, seperti kemungkinan kehilangan asset atau tindakan korupsi. Setelah melakukan penilaian akan munculnya kecurangan, organisasi dapat menilai tekanan dan dorongan yang menyebabkan terjadinya kecurangan. Dalam penilaian risiko, organisasi dapat menilai keumngkinan terjadinya tindakan kecurangan. Berdasarkan penilaian risiko yang telah. dilakukan,. selanjutnya. organisasi. dapat. menilai. dan.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. mempertimbangkan bagaimana individu dalam organisasi mungkin terlibat atau membenarkan tindakan kecurangan yang ada. 4) Organisasi mengidentifikasi dan mengevaluasi perubahan yang dapat mempengaruhi sistem pengendalian internal secara signifikan. Penerapan pada prinsip ini adalah organisasi mampu menilai perubahan lingkungan di luar organisasi, seperti perubahan regulasi atau. perubahan. ekonomi.. Organisasi. juga. harus. mampu. mempertimbangkan dampak potensial dari lini bisnis baru yang dapat mempengaruhi model bisnis yang ada. Penilaian perubahan dilihat juga pada tingkat manajemen dan individu dalam organisasi yang dapat mempengaruhi sistem pengendalian internal..

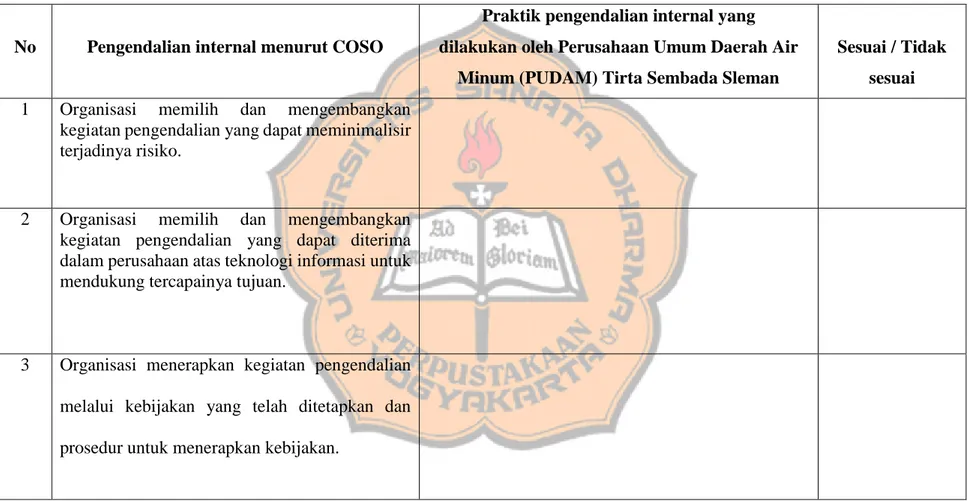

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. c. Aktivitas Pengendalian Aktivitas. pengendalian. merupakan. tindakan. yang. dilakukan. berdasarkan prosedur dan kebijakan untuk memastikan bahwa manajemen telah mengarahkan dalam meminimalisir risiko dalam rangka pencapaian tujuan. Terdapat tiga prinsip dalam komponen ini, yaitu: 1) Organisasi memilih dan mengembangkan kegiatan pengendalian yang dapat mengurangi risiko sampai pada tingkat yang dapat diterima. Pada prinsip ini, organisasi melaksanakann kegiatan pengendalian yang dapat membantu organisasi untuk memberi respon terhadap risiko dan organisasi dapat mengambil langkah-langkah untuk mengurangi kerugian yang dapat ditimbulkan dari dampak risiko. Dalam megurangi risiko yang muncul dalam organisasi, salah satu langkah yang dapat dipilih adalah memilih proses bisnis mana yang relevan yang memerlukan kegiatan pengendalian. Setelah menentukan kegiatan pengendalian yang perlu dilakukan, organisasi perlu melakukan evaluasi terhadap kegiatan pengendalian yang memiliki sifat berganda. Berdasarkan hasil evaluasi, organisasi dapat mempertimbangkan pada level mana kegiatan pengendalian perlu diterapkan. Salah satu bentuk aktivitas pengendalian yang dapat dilakukan adalah melakukan pemisahan tugas dalam organisasi..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 2) Organisasi memilih dan mengembangkan kegiatan pengendalian yang dapat diterima dalam organisasi atas teknologi informasi untuk mendukung tercapainya tujuan. Prinsip ini berfokus pada pemahaman manajemen akan kebutuhan teknologi di dalam proses bisnis dan terkait pengendalian teknologi. Selanjutnya, manajemen dapat memilih dan mengembangkan aktivitas pengendalian atas penggunaan teknologi yang terdiri dari merancang dan. mengimplementasi. bertujuan. untuk. memastikan. bahwa. penggunaan teknologi tersebut relevan dalam proses bisnis. Manajemen juga perlu merancang kegiatan pengendalian atas penggunaan teknologi seperti membatasi akses pada teknologi untuk pengguna yang berwenang sehingga dapat melindungi aset-aset dari segala ancaman. Organisasi dapat memilih, melakukan pengembangan dan melakukan pemeliharaan atas teknologi yang digunakan dalam perusahaan..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. 3) Organisasi menerapkan kegiatan pengendalian melalui kebijakan yang telah ditetapkan dan prosedur untuk menerapkan kebijakan. Penerapan dalam prinsip ini adalah manajemen menetapkan aktivitas pengendalian yang dapat membangun kembali proses bisnis dan aktivitas karyawan sehari-hari melalui kebijakan dalam organisasi. Kebijakan yang telah ditetapkan juga perlu dipetanggungjawabkan sebagai bentuk kegiatan pengendalian. Individu dalam organisasi bertanggung. jawab. dalam. pelaksanaan. pengendalian. internal. berdasarkan prosedur dan kebijakan organisasi. Pihak yang bertanggung jawab dalam menginvestigasi dan bertindak seperlunya dalam hal terjadi kasus tertentu sebagai akibat dari kegiatan pengendalian. Manajemen perlu melakukan evaluasi kembali terhadap kebijakan dan prosedur yang dietapkan untuk menentukan kegiatan pengendalian yang dilaksanakan sesuai dengan kebutuhan organisasi..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. d.. Informasi dan Komunikasi Informasi penting bagi entitas, dalam pelaksanaan tanggungjawab pengendalian internal yang dapat mendukung pencapaian tujuan. Sedangkan, komunikasi sifatnya berkelanjutan, berguna dalam proses pelayanan, diskusi dan menyampaikan informasi yang penting dalam rangka pelaksanaan pengendalian internal sehari-hari. Terdapat tiga prinsip dalam komponen ini, yaitu: 1) Organisasi memperoleh atau menghasilkan dan menggunakan, informasi yang berkualitas dan berguna secara langsung untuk mendukung berfungsinya seluruh komponen pengendalian internal. Pada. penerapan. ini,. terlebih. dahulu. dilakukan. proses. mengidentifikasi informasi yang diperlukan untuk mendukung berfungsinya. komponen-komponen. dalam. pencapaian. tujuan.. Informasi yang diperoleh selanjutnya diproses berdasarkan data yang relevan menjadi informasi yang berkualitas. Maksud dari informasi yang berkualitas adalah informasi yang tepat waktu, terkini, akurat, lengkap, dapat diakses, dilindungi, dapat diverifikasi dan dapat dipertanggungjawabkan untuk mendukung komponen pengendalian internal. Analisis biaya manfaat berdasarkan informasi perlu dilakukan organisasi untuk melihat ketepatan informasi sepadan dalam mendukung pencapaian tujuan..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 2) Organisasi mengkomunikasikan informasi secara internal, termasuk tujuan dan tanggung jawab pengendalian internal, yang diperlukan untuk mendukung fungsi pengendalian internal. Pada prinsip ini, organisasi mengkomunikasikan terkait tanggung jawab pengendalian internal di dalam organisasi, agar semua personil dalam organisasi dapat memahami dan melaksanakan tanggung jawab internal. Komunikasi juga perlu dibangun antar manajemen dan dewan direksi sehingga manajemen dan dewan direksi memeperoleh informasi yang diperlukan dalam pencapaian tujuan. Organisasi juga perlu menyediakan jalur komunikasi khusus yang berfungsi sebagai jalur pelaporan adanya indikasi pelanggaran (whistle blower). Metode komunikasi yang dipilih relevan mempertimbangkan waktu, audiens dan sifat informasi. 3) Organisasi berkomunikasi dengan pihak eksternal mengenai dengan berbagai hal yang dapat mempengaruhi berfungsinya seluruh komponen pengendalian internal. Prinsip ini berfokus pada komunikasi dengan pihak luar terkait informasi yang akurat dan tepat waktu. Komunikasi dengan pihak internal juga perlu dilakukan oleh organisasi untuk memperoleh informasi terkait adanya masukan yang bertujuan memperbaiki kinerja organisasi kedepannya. Komunikasi lain yang ada dalam organisasi yaitu antara pihak eksternal yang bertugas melakukan penilaian.

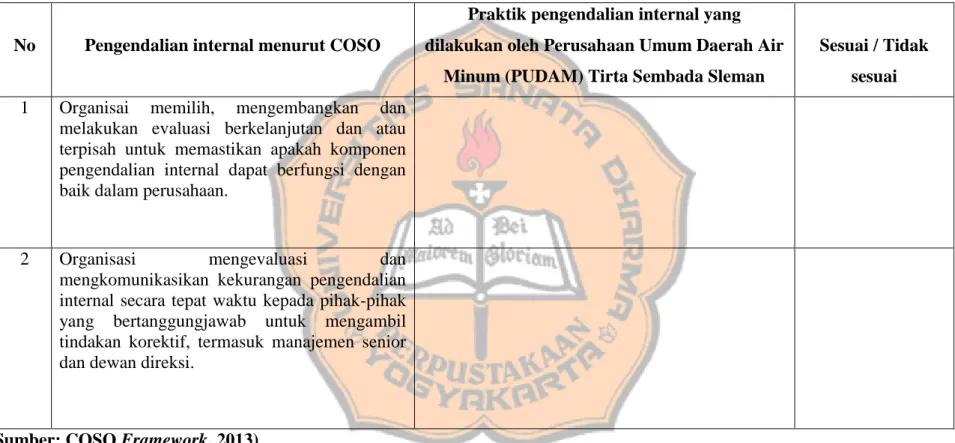

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. terhadap organisasi dengan dewan direktur, untuk memperoleh informasi terkait hasil penilaian yang telah dilaksanakan. e.. Aktivitas Pemantauan Pemantauan adalah evaluasi berkelanjutan, terpisah atau berupa kombinasi antar keduanya yang digunakan untuk mengetahui apakah kelima komponen dari pengendalian internal berfungsi secara baik dalam organisasi. Terdapat dua prinsip dalam komponen ini, yaitu: 1) Organisasi. memilih,. mengembangkan. dan. melakukan. evaluasi. berkelanjutan dan atau terpisah untuk memastikan apakah komponen pengendalian internal dapat diterima dalam organisasi atau berfungsi secara baik. Fokus pada prinsip ini adalah manajemen melakukan evaluasi berlanjut dan terpisah secara seimbang. Evaluasi berlanjut dan terpisah dapat dilakukan ketika manajemen mempertimbangkan perubahan dalam proses bisnis. Evaluator yang melaksanakan evaluasi, harus memiliki kemampuan yang memadai dalam pemahaman terkait evaluasi yang dilakukan. Evaluasi berkelanjutan harus diterapkan secara terintegritasi dengan proses bisnis dan disesuaikan dengan perubahan yang ada. Evaluasi dilakukan. secara. berkala. agar. organisasi. dapat. memilih,. mengembangkan atau melakukan penilaian untuk memastikan bahwa komponen pengendalian internal berfungsi dengan baik. Tujuan dari evaluasi secara berkala yaitu agar mendapat umpan balik yang objektif..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2) Organisasi. mengevaluasi. dan. mengkomunikasikan. kekurangan. pengendalian internal secara tepat waktu kepada pihak-pihak yang bertanggungjawab untuk mengambil tindakan untuk memperbaiki kekurangan yang ada, termasuk manajemen senior dan dewan direksi. Penerapan dalam prinsip ini adalah Dewan direksi dan manajemen melakukan penilaian atas hasil evaluasi berlanjut dan terpisah. Setiap kelemahan disampaikan kepada pihak yang bertanggung jawab untuk selanjutnya. dilaksanakan. tindakan. korektif.. Selanjutnya,. tugas. manajemen adalah memonitor apakah setiap kelemahan telah diperbaiki dalam jangka waktu yang ditentukan. Pengendalian internal tidak dapat mencakup seluruh kegiatan yang dilakukan oleh perusahaan. Menurut Wakhyudi (2018: 34), pengendalian internal memiliki beberapa keterbatasan sebagai berikut: a.. Preconditions of Internal Control Kondisi sebelum entitas menerapkan pengendalian internal merupakan salah satu keterbatasan. Kelemahan entitas dalam memilih, mengembangkan dan mengevaluasi pihak manajemen dapat membatasi kemampuannya dalam melakukan pengawasan terhadap pengendalian internal. Tidak tepatnya proses penetapan strategi dan tujuan juga akan mengakibatkan pemilihan tujuan yang tidak realistis, tidak tepat dan tidak spesifik..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. b.. Judgement Mengambil keputusan yang keliru merupakan salah satu kelemahan sumber daya manusia sebagai seorang manusia. Hal tersebut disebabkan karena informasi yang terbatas, bekerja di bawah tekanan, sehingga bisa menghasilkan keputusan (penilaian) yang tidak tepat dan perlu diubah. Pengambilan keputusan yang bisa keliru tersebut dapat menjadi keterbatasan pengendalian internal.. c.. Breakdowns Keterbatasan pengendalian internal juga dapat disebabkan dari kesalahan pegawai. Sistem pengendalian internal yang baik bisa mengalami kerusakan. Karyawan mungkin dapat salah memahami instruksi, melakukan kesalahan, atau memiliki dan melaksanakan terlalu banyak tugas.. d.. Management Override Manajemen yang mengabaikan pengendalian internal dapat menjadi keterbatasan pengendalian intenal. Entitas dengan sistem pengendalian internal yang efektif masih mungkin untuk memiliki manajer yang mengesampingkan pengendalian internal.. e.. Collusion Keterbatasan disebabkan oleh manajemen, personel lain dan pihak ketiga untuk melakukan kolusi. Kolusi dapat mengakibatkan kelemahan dalam pengendalian internal. Individu yang beraksi secara bersama-sama dapat menyembunyikan tindakan kecurangan dan mengubah informasi.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. keuangan atau lainnya sehingga tidak dapat dicegah dan dideteksi oleh pengendalian internal. 2.. Penggajian Menurut Mulyadi (2016: 309), gaji adalah pembayaran kepada karyawan yang mempunyai jenjang jabatan manajer atas penyerahan jasa yang telah dilakukan, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya pembayaran gaji dilakukan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang dihasilkan oleh karyawan. Menurut Nilasari, (2016: 20-21), terdapat hubungan antara produktivitas kerja dan gaji atau upah yang diberikan, gaji yang baik cenderung dapat meningkatkan produktivitas kerja karyawan. Karyawan yang telah diberikan fasilitas dan imbalan yang baik cenderung ingin memberikan yang terbaik pula dari diri mereka kepada perusahaan. Produktivitas kerja dibutuhkan oleh perusahaan untuk membuat perusahaan menjadi berkembang. Manajemen perusahaan harus tetap memotivasi karyawan untuk bekerja dengan sebaik mungkin meskipun gaji telah dinaikkan. Jadi, gaji bukanlah satu-satunya faktor dalam produktivitas kerja karyawan atau pekerja..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. 3.. Sistem Akuntansi Penggajian Menurut Mulyadi (2016 : 317-318), Terdapat lima fungsi dalam perusahaan yang memiliki tanggung jawab dalam sistem akuntansi penggajian dan pengupahan, fungsi-fungsi tersebut adalah sebagai berikut: a.. Fungsi Kepegawaian Fungsi ini bertanggung jawab untuk merekrut karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan.. b. Fungsi Pencatat Waktu Fungsi ini bertanggung jawab untuk membuat catatan waktu hadir bagi semua karyawan perusahaan. c.. Fungsi Pembuat Daftar Gaji dan Upah Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang berupa hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah.. d. Fungsi Akuntansi Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang ada dalam hubungannya dengan pembayaran gaji dan upah karyawan. Fungsi akuntansi yang memiliki tanggung jawab dalam penggajian adalah bagian utang, bagian kartu biaya dan bagian jurnal..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. e.. Fungsi Keuangan Fungsi ini bertanggung jawab untuk mengisi cek guna melakukan pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Menurut Mulyadi (2016: 320), perusahaan memiliki jaringan prosedur yang. dibuat untuk melaksanakan kegiatan pokok perusahaan. Berikut ini jaringan prosedur yang membentuk sistem penggajian adalah sebagai berikut: a.. Prosedur pencatatan waktu hadir Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa, karyawan harus menandatangani setiap masuk kantor dan pulang dari perusahaan atau dapat menggunakan kartu hadir (berupa clock card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder machine). Pencatatan waktu hadir ini bertujuan untuk menentukan gaji dan upah karyawan.. b. Prosedur pembuatan daftar gaji Fungsi pembuat daftar gaji dan upah membuat daftar gaji dan upah karyawan. Data yang digunakan sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji sebelumnya, dan daftar hadir..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. c.. Prosedur distribusi biaya gaji Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja disalurkan kepada departemen-departemen yang memperoleh manfaat dari kinerja tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.. d.. Prosedur pembuatan bukti kas keluar Bukti kas keluar adalah suatu perintah mengeluarkan sejumlahuang untuk keperluan seperti yang tercantum dalam dokumen yang dimaksud.. e.. Prosedur pembayaran gaji Fungsi pembayaran gaji menerima perintah dari fungsi pencatatan untuk menuliskan cek yang akan ditransfer pada nomor rekening karyawan untuk pembayaran gaji. Prosedur pembayaran gaji bisa dibayar dengan uang tunai, dibayar dengan cek atas nama karyawan yang bersangkutan, atau gaji disetorkan langsung ke rekening pegawai. Dokumen-dokumen dibutuhukan sebagai dasar pencatatan pelaporan. keuangan. Menurut Mulyadi, (2016: 310-314), dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah: a. Dokumen pendukung perubahan gaji dan upah Fungsi kepegawaian mengeluarkan dokumen-dokumen berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat keputusan pegangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan dan lain sebagainya..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. b. Kartu Jam Hadir Fungsi pencatat waktu menggunakan kartu jam hadir untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa jam daftar hadir atau berbentuk kartu hadir yang diisi dengan mesin pencatat waktu. c.. Kartu Jam Kerja Dokumen ini digunakan untuk mencatat waktu yang digunakan oleh tenaga kerja langsung guna mengerjakan peranan tertentu. Dokumen ini diisi oleh pengawas pabrik dan diserahkan ke fungsi pembuat daftar dan upah pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.. d. Daftar Gaji Dokumen ini berisi jumlah gaji bruto setiap karyawan, yang dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya. e.. Rekap Daftar Gaji Dokumen ini merupakan rangkuman gaji per departemen, yang dibuat berdasarkan daftar gaji..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. f.. Surat Pernyataan Gaji Fungsi pembuat daftar gaji membuat dokumen surat pernyataan gaji bersamaan atau dalam kegiatan yang terpisah dengan pembuatan daftar gaji. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.. g.. Amplop Gaji Amplop gaji karyawan berisi uang gaji yang diserahkan kepada setiap karyawan. Di halaman depan amplop gaji setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.. h.. Bukti Kas Keluar Fungsi akuntansi membuat dokumen perintah pengeluaran uang kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji dan upah..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. Menurut Mulyadi (2016: 317), terdapat juga catatan akuntansi yang dijadikan sebagai media untuk mencatat transaksi-transaki berdasarkan dokumen-dokumen. Berikut ini catatan akuntansi yang digunakan dalam pencatatan gaji adalah: a.. Jurnal Umum Jurnal umum digunakan dalam pencatatan gaji untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.. b.. Kartu Harga Pokok Produk Pencatatan upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu terdapat dalam catatan kartu harga pokok produk.. c.. Kartu Biaya Pencatatan biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan termuat dalam catatan kartu biaya.. d.. Kartu Penghasilan Karyawan Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Kartu penghasilan karyawan dapat memberikan informasi sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. 4.. Pengujian Pengendalian Internal dengan Metode Attribute Sampling Attribute sampling merupakan pengujian pengendalian yang bertujuan menaksir tingkat penyimpangan pada pengendalian yang dilakukan. Attribute sampling memiliki 3 model dalam pengujian pengendalian internal. Tiga model attribute sampling, yaitu: a. Fixed-Sample-Size Attribute Sampling Model. ini. ditujukan. untuk. pengambilan. sampel. dengan. memperkirakan presentase terjadinya mutu tertentu dalam suatu populasi. Auditor dapat memperkirakan berapa persen bukti kas keluar yang terdapat dalam populasi tidak dilampiri dengan bukti pendukung yang lengkap. Model ini terutama digunakan jika auditor melakukan pengujian pengendalian terhadap suatu unsur pengendalian internal, dan auditor memperkirakan akan menemui beberapa penyimpangan. Berikut ini tahap-tahap dalam attribute sampling, yaitu: 1) Menentukan attribute Sebelum melakukan pengambilan samel, harus ditentukan terlebih dahulu attribute yang diperiksa. Attribute adalah karakteristik yang bersifat kualitatif suatu unsur yang membedakan unsur tersebut dengan unsur yang lain. Dalam hubungannya dengan pengujian pengendalian, attribute adalah penyimpangan dari atau tidak adanya unsur tertentu dalam suatu pengendalian internal yang seharusnya ada..

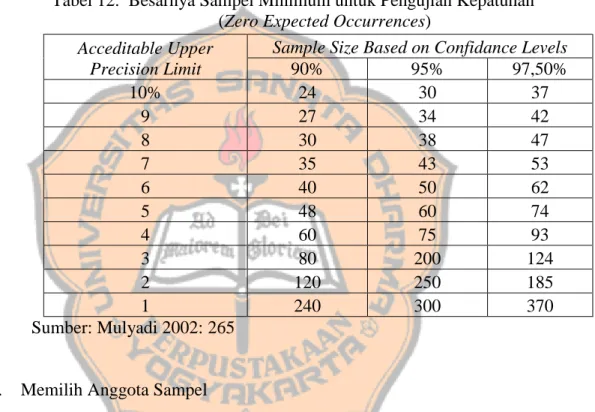

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. 2) Menentukan populasi Setelah attribute yang akan diuji ditentukan, selanjutnya yang harus dilakukan adalah menentukan populasi yang akan diambil sampelnya. 3) Menentukan besarnya sampel Menentukan besarnya sampel yang akan diambil dari populasi dilakukan. secara. statistik,. beberapa. factor-faktor. yang. harus. dipertimbangkan adalah sebagai berikut: a). Penentuan tingkat keandalan (reliability level) atau confidence level atau disingkart R%. Tingkat keandalan merupakan probabilitas benar dalam mempercayai efektivitas pengendalian internal. Contohnya jika auditor memilih R% = 95% berarti bahwa terdapat risiko sebesar 5% untuk mempercayai suatu pengendalian internal yang sebenarnya tidak efektif. Dalam pengujian pengendalian, umumnya auditor menggunakan R% = 90%, 95%, atau 99%.. b). Penaksiran. presentase. terjadinya. attribute. dalam. populasi.. Pengalaman auditor di masa yang lalu atau dengan melakukan percobaan dapat menjadi dasar dalam penaksiran ini. c). Menentukan batas ketepatan atas yang diinginkan (desired upper precision limit atau DUPL). d). Menggunakan tabel penentuan besarnya sampel untuk menentukan besarnya sampel..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 4). Memilih anggota sampel dari seluruh anggota populasi.. 5). Melakukan. pemeriksaan. terhadap. attribute. yang. menunjukkan. efektivitas unsur pengendalian internal. 6). Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.. b. Stop-Or-Go Sampling Dalam stop-or-go sampling, apabila tidak menemukan adanya penyimpangan atau menemukan jumlah penyimpangan tertentu yang telah ditetapkan, pengambilan sampel dapat dihentikan. Prosedur yang harus ditempuh oleh auditor dalam menentukan stop-or-go sampling adalah sebagai berikut: 1) Menentukan desired upper precision limit dan tingkat keandalan Auditor menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang dapat diterima. 2) Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian untuk menentukan sampel pertama yang harus diambil. Setelah tingkat keandalan dan deiserd upper precision limit (DUPL) ditentukan, langkah berikutnya dengan bantuan tabel besarnya sampel minimum untuk pengendalian dapat menentukan besarnya sampel minimum yang harus diambil oleh auditor. 3) Membuat tabel stop-or-go decision Setelah besarnya sampel minimum ditentukan, langkah selanjutnya adalah membuat tabel keputusan stop-or-go..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 4) Evaluasi hasil pemeriksaan terhadap sampel Pengendalian internal dapat dikatakan efektif bila AUPL (Achieved Upper Precision Limit) < DUPL (Desired Upper Precision Limit). Tetapi, jika setelah empat kali auditor mengambil sampel dan hasilnya adalah AUPL > DUPL, maka pengendalian internal dikatakan tidak efektif. Dalam keadaan seperti ini, peneliti dapat menggunakan model Fixed-Sample-Size Attribute Sampling sebagai alternatif untuk melanjutkan pemeriksaannya. c. Discovery Sampling Discovery sampling dapat dijadikan sebagai dasar penggunaan apabila dalam kondisi berikut: 1) Jika auditor memprediksi tingkat kesalahan dalam populasi sebesar nol atau mendekati nol persen. 2) Jika auditor mencari karakteristik yang sangat krusial, yang jika hal ini ditemukan, merupakan petunjuk adanya ketidakberesan yang lebih luas atau kesalahan yang serius dalam laporan keuangan. Discovery sampling digunakan pula oleh auditor dalam pengujian substantif. Discovery sampling umumnya dipakai untuk tujuan audit yaitu menemukan paling tidak satu kesalahan yang mempunyai dampak potensial terhadap suatu akun, tersebut. Prosedur pengambilan sampel dalam discovery sampling adalah sebagai berikut:. 1) Menentukan attribute yang akan diperiksa.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 2) Menentukan populasi dan besar populasi yang akan diambil sampelnya 3) Menentukan tingkat keandalan 4) Menentukan deiserd upper precision limit 5) Menentukan besarnya sampel 6) Memeriksa attribute sample 7) Evaluasi hasil pemeriksaan terhadap karakteristik sampel 5.. Penelitian Terdahulu Hardiyanti (2018) dalam penelitiannya, menunjukkan bahwa PT. Mandiri Jogja Internasional menunjukkan bahwa pengendalian internal pada perusahaan ini telah sesuai dengan komponen pengendalian internal menurut COSO dilihat dari tiga komponen yaitu lingkungan pengendalian, penilaian risiko dan aktivitas pengendalian. Penelitian ini juga memberikan saran bagi PT. Mandiri Jogja Internasional untuk memberlakukan sistem presensi pada saat sebelum dan sesudah jam istirahat karyawan. Hal ini dilakukan untuk mencegah karyawan istirahat lebih cepat dan kembali bekerja lebih lambat. Hasil penelitian Wulandari (2016), menunjukkan bahwa sistem penggajian di PDAM Kabupaten Pasuruan Unit Prigen masih ada yang belum baik. Perbedaan penelitian milik Wulandari dan penelitian yang dilakukan oleh peneliti adalah dalam mengevaluasi pengendalian internal penggajian milik Wulandari berdasarkan tiga unsur pengendalian internal yaitu Organisasi, Sistem Otorisasi dan Prosedur Pencatatan, dan Praktik yang Sehat. Sedangkan, pada penelitian ini dalam evaluasi terhadap pengendalian internal penggajian PUDAM Tirta Sembada Sleman berdasarkan lima komponen COSO yaitu.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan aktivitas pemantauan. Wira (2015), melakukan penelitian yang berfokus pada evaluasi terhadap kualitas sistem pengendalian internal di PDAM Sleman berdasarkan lima komponen pengendalian internal. Perbedaan dari penelitian milik Wira dan penelitian yang dilakukan oleh peneliti adalah objek penelitian milik Wira yaitu keseluruhan sistem pengendalian internal pada PDAM Sleman, sedangkan penelitian yang dilakukan oleh peneliti, objek penelitiannya merupakan pengendalian internal penggajian di PUDAM Tirta Sembada Sleman. Hal lain yang membedakan penelitian ini dengan penelitian milik Wira adalah terdapat pada tujuan penelitiannya, peneliti memiliki dua tujuan dalam penelitian, yang salah satu tujuannya yaitu untuk mengetahui pengendalian internal penggajian di PUDAM Tirta Sembada Sleman telah dilakukan efektif melalui pemeriksaan dokumen dengan model pemeriksaaan Stop-Or-Go Sampling, sedangkan penelitian Wira teknik pengumpulan data melalui kuisioner, observasi lapangan dan wawancara, tanpa melakukan pemeriksaan dokumen..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Penelitian Mandiri (2014), menunjukkan bahwa pengendalian internal penggajian sudah baik, dilihat dari beberapa unsur yaitu struktu organisasi, sistem dan prosedur penggajian, dan mutu karyawan. Peneliti juga memberikan saran bagi PDAM Surya Sembada Surbaya untuk meningkatkan pengendalian internal perusahaan. Perbedaan penelitian milik Mandiri dan peneliti adalah evaluasi penggajian yang dilakukan oleh peneliti berdasarkan lima komponen COSO. Peneliti juga melakukan pemeriksaan dokumen penggajian sebagai pembuktian penerapan pengendalian internal penggajian dalam perusahaan sudah berjalan baik atau belum. Hasil penelitian Sekartari (2013), menunjukkan bahwa pengendalian internal di Departemen ASDM PERUM PERURI Karawang telah dijalankan sesuai teori. Peneliti juga melakukan uji kepatuhan terhadap pengendalian internal dan menghasilkan AUPL = DUPL, hasil pengujian menunjukkan AUPL sebesar 5% dan DUPL 5% yang berarti bahwa pengendalian internal perusahaan dilaksanakan secara efektif..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Desain Penelitian Desain penelitian yang digunakan dalam penelitian ini adalah menggunakan metode penelitian deskriptif kualitatif dengan pendekatan studi kasus. Menurut Sugiyono (2011: 9), penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti sebagai instrument kunci. Desain penelitian dekriptif kualitatif ini dimaksudkan untuk menjelaskan dan menggambarkan terkait pengendalian internal penggajian di PUDAM Tirta Sembada Sleman. B. Waktu dan Tempat Penelitian Penelitian ini dilaksanakan pada bulan Februari 2020 hingga April 2020. Penelitian ini dilakukan pada Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman yang berlokasi di Jalan Parasamya No.18, Beran Lor, Tridadi, Kecamatan Sleman, Kabupaten Sleman, Daerah Istimewa Yogyakarta. C. Subjek Penelitian Subjek penelitian merupakan orang yang memberi informasi tentang data yang dibutuhkan peneliti berkaitan dengan penelitian yang sedang dilaksanakan. Subjek penelitian pada penelitian ini, adalah: 1.. Bagian Sumber Daya Manusia.. 2.. Bagian Keuangan.. 3.. Bagian Satuan Pengawas Internal 44.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. D. Data Penelitian Data dalam penelitian ini terbagi dalam dua jenis yaitu: 1. Data Primer Menurut Sekaran dan Bougie (2017: 130), sumber data primer merupakan data yang diperoleh berdasarkan pada informasi yang diperoleh secara langsung (dari tangan pertama). Contoh dari data primer adalah data yang diperoleh dari responden melalui checklist atau data dari hasil wawancara yang dilakukan oleh peneliti dengan narasumber. Data primer dalam penelitian ini berupa: a. Prosedur kegiatan penggajian. b. Fungsi-fungsi yang terkait dengan penggajian . c. Pengendalian internal penggajian yang diterapkan dalam perusahaan. 2. Data Sekunder Sumber data sekunder menurut Sekaran dan Bougie (2017: 130), merupakan data yang didasarkan pada informasi yang dikumpulkan dari sumber-sumber yang sudah ada. Contoh dari data sekunder yaitu catatan atau dokumen dari perusahaan. Sumber data sekunder pada penelitian ini yaitu: a. Struktur organisasi dan job description perusahaan. b. Dokumen-dokumen yang terkait dengan prosedur penggajian seperti daftar gaji, daftar hadir, voucher penggajian, tanda terima penghasilan pegawai dan slip gaji..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. E. Teknik Pengumpulan Data 1. Wawancara Menurut Sekaran dan Bougie (2017: 138), wawancara terstruktur adalah wawancara yang dilakukan ketika sudah terlebih dahulu mengetahui informasi apa yang diperlukan. Pewawancara memiliki daftar pertanyaan yang direncanakan untuk ditanyakan kepada responden, baik secara pribadi, melalui telepon, atau komputer. Pada penelitian ini, peneliti akan melakukan wawancara untuk memperoleh informasi terkait beberapa data berikut ini: a.. Gambaran umum perusahaan. b.. Struktur organisasi dan job description dalam perusahaan. c.. Prosedur kegiatan penggajian. d.. Fungsi-fungsi yang terkait dengan penggajian. e.. Pengendalian internal penggajian dalam perusahaan. 2. Dokumentasi Teknik. dokumentasi. adalah. teknik. yang. digunakan. untuk. mengumpulkan data dari sumber daya manusia. Sumber ini terdiri dari dokumen dan rekaman (Suwendra, 2018:. 65). Data yang akan. dikumpulkan melalui teknik dokumentasi ini berupa dokumen-dokumen yang berkaitan dengan penggajian yaitu daftar gaji, daftar hadir, voucher penggajian, tanda terima penghasilan pegawai dan slip gaji..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. 3. Checklist Menurut Arikunto (2010: 195), checklist adalah sebuah daftar pertanyaan tertulis, dimana responden tinggal membubuhkan tanda check () pada kolom jawaban yang sesuai. Daftar pertanyaan pada checklist ini bersumber dari milik Geovanni Putri Hardiyanti, mahasiswi program studi akuntansi angkatan 2014 yang melakukan penelitian terkait pengendalian internal penggajian di PT Mandiri Jogja Internasional. Daftar pertanyaan checklist dari penelitian sebelumnya dikembangkan lagi oleh peneliti. F. Populasi dan Sampel Menurut Sugiyono (2011: 80), populasi adalah kumpulan dari keseluruhan objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Pada penelitian ini, populasi untuk uji kepatuahan adalah 200 dokumen penggajian pegawai pada bulan Maret 2020. Penelitian ini membutuhkan dua kelompok sampel yang berbeda yaitu untuk sampel responden checklist dan sampel dokumen terkait uji kepatuhan untuk menilai efektivitas pengendalian internal penggajian. Berikut penjelasan terkait pemilihan sampel tersebut:.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 1. Sampel responden checklist Teknik pengumpulan sampel yang digunakan pada checklist yaitu menggunakan sampel jenuh. Menurut Anshori (2017: 113), sampel jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Pada penelitian ini, sampel yang dipilih untuk dijadikan sebagai responden checklist yaitu 32 orang pegawai pada bagian administrasi umum dan keuangan Perusahaan Umum Daerah Air Minum (PUDAM) Tirta Sembada Sleman. 2. Sampel dokumen Berkaitan dengan uji kepatuhan yang akan dijadikan sampel yaitu sebanyak 60 sampel dari populasi arsip dokumen penggajian pegawai bulan Maret 2020. Dokumen penggajian yang dimaksud berupa daftar hadir, daftar gaji, slip gaji, dan tanda terima penghasilan. Metode pemilihan sampel dilakukan dengan simple random sampling, yaitu penyampelan dilakukan secara acak dan semua subjek memiliki peluang yang sama untuk dijadikan subjek..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. G. Teknik Analisis Data Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang pertama adalah menggunakan analisis deskriptif komparatif. Terknik ini dilakukan dengan membandingkan pengendalian internal penggajian yang dilakukan perusahaan dengan teori pengendalian internal menurut COSO. Dalam menjawab rumusan masalah pada penelitian terkait pengendalian internal penggajian perusahaan sudah sesuai dengan komponen COSO, dilakukan melalui dua langkah secara garis besar. Menjawab rumusan masalah yang pertama terkait evaluasi pengendalian intenal penggajian dilakukan melalui penyebaran checklist dan wawancara terhadap pihak-pihak yang berkaitan dengan pengendalian internal penggajian dalam perusahaan. Selanjutnya, untuk menjawab rumusan masalah kedua terkait efektivitas perusahaan diperoleh melalui penggunaan pengujian kepatuhan dengan model attribute sampling..

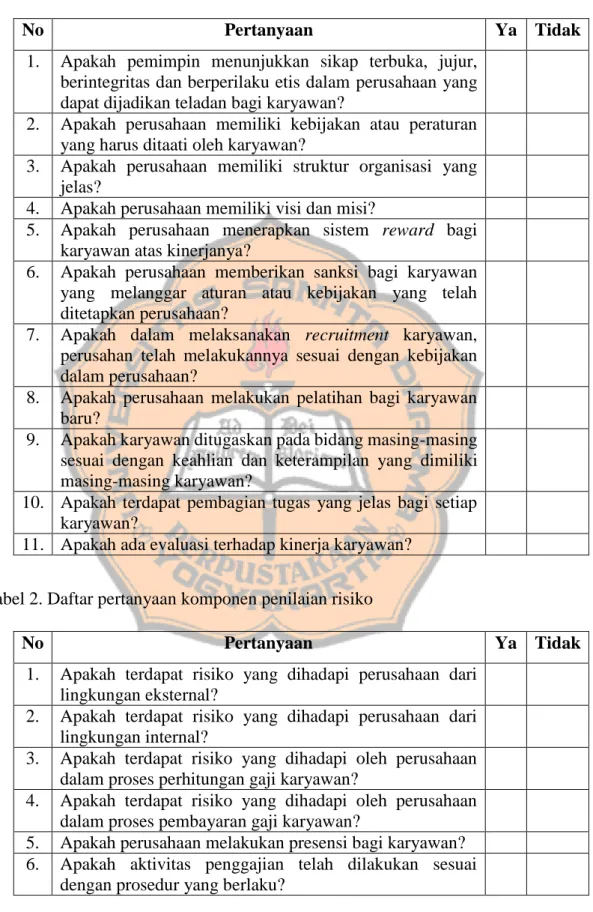

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Dalam menjawab masalah pertama akan dilakukan melalui langkahlangkah berikut ini: 1.. Melakukan wawancara dengan pihak sumber daya manusia, bagian keuangan dan bagian Satuan Pengawas Internal untuk memperoleh informasi terkait gambaran umum perusahaan dan pengendalian inernal penggajian dalam perusahaan.. 2.. Mengumpulkan checklist yang telah diberikan kepada responden, responden terpilih merupakan responden yang memiliki tanggung jawab tugas terkait dengan penggajian dalam perusahaan. Setelah itu, menyiapkan data hasil wawancara dan checklist serta menambahkan keterangan terkait hasil checklist yaitu penjelasan pendukung terkait jawaban “ya” atau “tidak”. Terdapat 39 daftar pertanyaan yang diberikan kepada responden berkaitan dengan 5 komponen pengendalian internal penggajian. Daftar pertanyaan checklist bersumber dari checklist milik Geovanni Putri Hardiyanti. Daftar pertanyaan checklist ditunjukkan pada tabel 1 sampai tabel 5 berikut ini:.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Tabel 1. Daftar pertanyaan komponen lingkungan pengendalian No. Pertanyaan. Ya Tidak. 1.. Apakah pemimpin menunjukkan sikap terbuka, jujur, berintegritas dan berperilaku etis dalam perusahaan yang dapat dijadikan teladan bagi karyawan? 2. Apakah perusahaan memiliki kebijakan atau peraturan yang harus ditaati oleh karyawan? 3. Apakah perusahaan memiliki struktur organisasi yang jelas? 4. Apakah perusahaan memiliki visi dan misi? 5. Apakah perusahaan menerapkan sistem reward bagi karyawan atas kinerjanya? 6. Apakah perusahaan memberikan sanksi bagi karyawan yang melanggar aturan atau kebijakan yang telah ditetapkan perusahaan? 7. Apakah dalam melaksanakan recruitment karyawan, perusahan telah melakukannya sesuai dengan kebijakan dalam perusahaan? 8. Apakah perusahaan melakukan pelatihan bagi karyawan baru? 9. Apakah karyawan ditugaskan pada bidang masing-masing sesuai dengan keahlian dan keterampilan yang dimiliki masing-masing karyawan? 10. Apakah terdapat pembagian tugas yang jelas bagi setiap karyawan? 11. Apakah ada evaluasi terhadap kinerja karyawan? Tabel 2. Daftar pertanyaan komponen penilaian risiko No. Pertanyaan. 1.. Apakah terdapat risiko yang dihadapi perusahaan dari lingkungan eksternal? Apakah terdapat risiko yang dihadapi perusahaan dari lingkungan internal? Apakah terdapat risiko yang dihadapi oleh perusahaan dalam proses perhitungan gaji karyawan? Apakah terdapat risiko yang dihadapi oleh perusahaan dalam proses pembayaran gaji karyawan? Apakah perusahaan melakukan presensi bagi karyawan? Apakah aktivitas penggajian telah dilakukan sesuai dengan prosedur yang berlaku?. 2. 3. 4. 5. 6.. Ya Tidak.

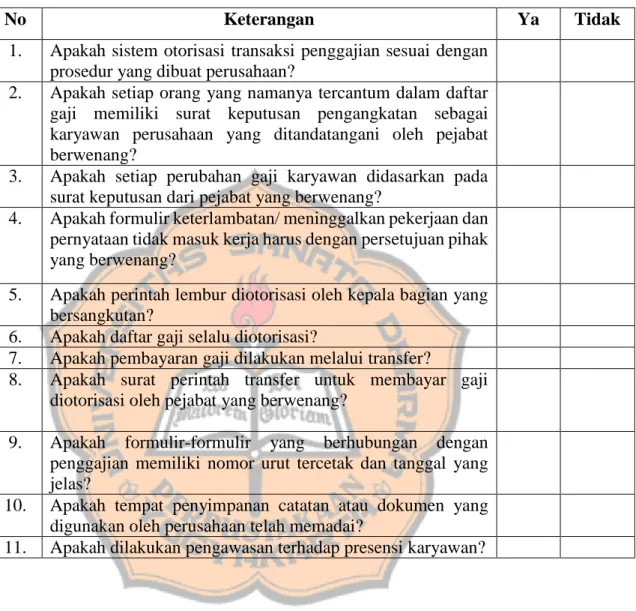

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. Tabel 3. Daftar pertanyaan komponen aktivitas pengendalian No. Keterangan. 1.. Apakah sistem otorisasi transaksi penggajian sesuai dengan prosedur yang dibuat perusahaan? Apakah setiap orang yang namanya tercantum dalam daftar gaji memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh pejabat berwenang? Apakah setiap perubahan gaji karyawan didasarkan pada surat keputusan dari pejabat yang berwenang? Apakah formulir keterlambatan/ meninggalkan pekerjaan dan pernyataan tidak masuk kerja harus dengan persetujuan pihak yang berwenang?. 2.. 3. 4.. 5. 6. 7. 8.. 9.. 10. 11.. Apakah perintah lembur diotorisasi oleh kepala bagian yang bersangkutan? Apakah daftar gaji selalu diotorisasi? Apakah pembayaran gaji dilakukan melalui transfer? Apakah surat perintah transfer untuk membayar gaji diotorisasi oleh pejabat yang berwenang? Apakah formulir-formulir yang berhubungan dengan penggajian memiliki nomor urut tercetak dan tanggal yang jelas? Apakah tempat penyimpanan catatan atau dokumen yang digunakan oleh perusahaan telah memadai? Apakah dilakukan pengawasan terhadap presensi karyawan?. Ya. Tidak.

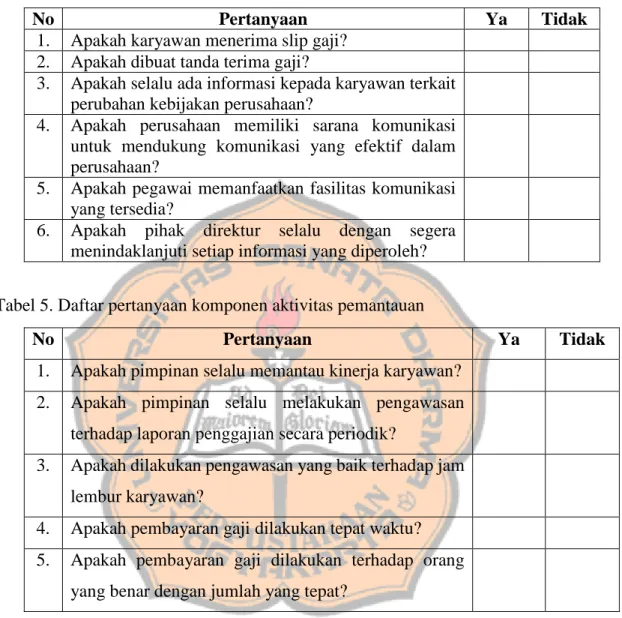

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. Tabel 4. Daftar pertanyaan komponen Informasi dan Komunikasi No Pertanyaan 1. Apakah karyawan menerima slip gaji? 2. Apakah dibuat tanda terima gaji? 3. Apakah selalu ada informasi kepada karyawan terkait perubahan kebijakan perusahaan? 4. Apakah perusahaan memiliki sarana komunikasi untuk mendukung komunikasi yang efektif dalam perusahaan? 5. Apakah pegawai memanfaatkan fasilitas komunikasi yang tersedia? 6. Apakah pihak direktur selalu dengan segera menindaklanjuti setiap informasi yang diperoleh?. Ya. Tidak. Tabel 5. Daftar pertanyaan komponen aktivitas pemantauan No. Pertanyaan. 1.. Apakah pimpinan selalu memantau kinerja karyawan?. 2.. Apakah pimpinan selalu melakukan pengawasan terhadap laporan penggajian secara periodik?. 3.. Apakah dilakukan pengawasan yang baik terhadap jam lembur karyawan?. 4.. Apakah pembayaran gaji dilakukan tepat waktu?. 5.. Apakah pembayaran gaji dilakukan terhadap orang yang benar dengan jumlah yang tepat?. Ya. Tidak.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. 3.. Menguraikan dan mendeskripsikan hasil wawancara dan checklist. Peneliti akan menguraikan hasil wawancara dan checklist tersebut, dengan tujuan untuk mempermudah pada proses pengolahan data.. 4.. Menganalisis data hasil wawancara maupun checklist untuk mengevaluasi terkait penerapan pengendalian internal pada perusahaan apakah sudah sesuai dengan komponen-komponen COSO yang ada atau belum. Sebagai sebuah indikator penilaian untuk menarik kesimpulan, dari hasil penyebaran checklist, checklist dapat dihitung berdasarkan skala Guttman.. Jawaban “Ya” dari. responden akan mendapatkan skor 1 dan jawaban “Tidak” mendapatkan skor 0. Berdasarkan perhitungan tersebut dapat ditarik kesimpulan berdasarkan tingkat pencapaian. Tingkat pencapaian menurut Arikunto (2016: 269), yang telah dimodifikasi sesuai dengan penelitian yang dilakukan adalah sebagai berikut: Tabel 6. Tingkat Pencapaian No. Skor. Interpretasi. 1. 81% -100%. Sangat Sesuai. 2. 61% - 80%. Sesuai. 3. 41% - 60%. Cukup. 4. 21% - 40%. Kurang Sesuai. 5. 0% - 20%. Tidak Sesuai. Sumber: Arikunto, 2016: 269.

Gambar

+7

Garis besar

Dokumen terkait

Tujuan dari penulisan Tugas Akhir ini adalah untuk mengetahui sistem pengendalian intern penggajian pada Rumah Sakit Umum Daerah Dr7. Moewardi Surakarta dan

Setelah dilakukan analisis data, dapat diketahui tingkat kekuatan dan kelemahan pelaksanaan lima komponen sistem pengendalian intern yang meliputi lingkungan pengendalian,

a) Berdasarkan hasil rekapitulasi kriteria item pada variabel pengendalian yang dilakukan di PDAM Tirta Intan Kabupaten Garut memperoleh hasil dari tanggapan

a) Berdasarkan hasil rekapitulasi kriteria item pada variabel pengendalian yang dilakukan di PDAM Tirta Intan Kabupaten Garut memperoleh hasil dari tanggapan responden berada pada

Pengendalian internal pada PDAM Tirta Manakarra dalam efisiensi dan efektivitas pengeluaran kas, Direksi belum menerapkan sistem voucher yang terkomputerisasi yang memastikan

Tujuan Pengendalian Intern dan Penggolongannya Menurut Hery Tujuan pengendalian internal adalah menyediakan keyakinan yang memadai bahwa: a Asset telah di lindungi dan di gunakan

Pengendalian internal bukan hanya terdiri dari pedoman, kebijakan, dan formulir namun dijalankan oleh setiap orang dari jenjang organisasi mulai dari manajemen atas, tengah, bawah

KESIMPULAN Sesuai dengan hasil penelitian dan pembahasan maka dapat disimpulkan bahwa, perusahaan telah menerapkan sistem pengendalian internal dengan baik dalam prosedur penerimaan