Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Yohanes Bambang Wijanarko

012214144

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Yohanes Bambang Wijanarko

012214144

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

ANALISIS SIKAP NASABAH TERHADAP ATRIBUT JASA BANK

(Studi Kasus Pada BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta)Disusun Oleh:

Yohanes Bambang Wijanarko

012214144

Telah disetujui Oleh:

Pembimbing I

Dra. Caecillia Wahyu E.R., M.Si. Tanggal

Pembimbing II

iv

•

Keberhasilan adalah buah kesabaran

•

Cintailah orang yang baik padamu dan lebih

cintailah orang yang membencimu

•

Tuhan, Sekiranya Tidak Pantas Tuhan Datang

kepada saya, akan tetapi bersabdalah saja maka

v

KARYA INI KUPERSEMBAHKAN UNTUK ORANG

viii

(Studi Kasus Pada BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta)

Yohanes Bambang Wijanarko

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

Penelitian ini bertujuan untuk mengetahui (1) karakteristik nasabah BPR Shinta Daya, (2) atribut yang menjadi prioritas utama dalam keputusan menggunakan jasa BPR Shinta Daya dan (3) sikap nasabah terhadap atribut jasa BPR Shinta Daya.

Teknik pengumpulan data yang digunakan adalah wawancara dan kuesioner dengan teknik pengambilan sampel secara accidental sampling Sedangkan teknik analisis data yang dipergunakan adalah analisis persentase, analisis prioritas kepentingan dan Multiattribute Attitude Model (MAM).

ix

ATRIBUTE OF BANK SERVICES

(Case Study at BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta)

Yohanes Bambang Wijanarko

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2008

This research was aims to know (1) characteristics of the consumers BPR Shinta Daya, (2) the consumers priorities concerning to the services attribute of BPR Shinta Daya and (3) the consumers attitude toward the attribute of BPR Shinta Daya services.

The data collection techniques used were interview and questionnaire. And data collection with accidental sampling technique. While the data analysis techniques used were analysis of percentage, analysis of priority and analysis of Multiattribute Attitude Model (MAM).

x

karunianya yang telah diberikan sehingga penyusunan skripsi dengan judul ” Analisis Sikap Nasabah Terhadap Atribut Jasa Bank, Studi kasus pada BPR Shinta Daya, Bogem, Kalasan, Sleman, Yogyakarta”. Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada studi Manajemen jurusan Manajemen Universitas Sanata Dharma Yogyakarta. Disamping itu juga diharapkan dapat memberikan sumbangan bagi pihak yang membutuhkan.

Selama penyusunan skripsi ini banyak hambatan dan kesulitan yang dihadapi, namun dapat dilalui karena berkat adanya bantuan dari berbagai pihak. Oleh karena itu pada kesempatan ini penyusun menyampaikan ucapan terimakasih kepada:

1. Drs. Alex Kahu Latum, MS, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Jogjakarta.

2. Drs. G. Hendra Poerwanto, M.Si, selaku Kaprodi Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Jogjakarta.

3. Dra. Caecillia Wahyu E.R., M.Si. selaku pembimbing I yang telah menemani dan membantu baik tenaga maupun pikiran dalam memberi bimbingan dan nasehat selama penyusunan skripsi ini.

xi menyertaiku.

7. Istriku Tercinta Caecillia Nurita Dwiyanti, yang selalu mendorongku untuk maju, menemaniku dan melayaniku dengan tulus ikhlas.

8. Keluargaku terkasih Eyang putri, mba’ Siska n mas Yos, dik Frans, Lek Yus, Lek Budi, mba’ Mella dan semua geng ’MARTO SARINAH ”

9. Alm. Romo Sanjaya yang memberikan berkahnya, dan mengabulkan doaku.

10.Alm. Mbah Marto, pakde Parno, eyang Kakung, eyang Sosro semoga diterima disisi Nya.

11.Buat sahabatku mas Topan yang membantuku dalam menyusun skripsi dari A-Z, hingga akhirnya Aku dapat meraih gelar sarjana ini.

12.Anak-anak ”Dharmo Community” Nunung yang setia menunggui aku waktu ujian Jefri, Yanuar, Michael Mukidi, Rhiza, Yanu Menol, Daniek.

13.Kawan lamaku Nandi Gepenk, Ndaru Irex dan Widi yang membuat hidup lebih berwarna.

14.Deni 01 yang juga turut membantu dalam menyelesaikan skripsiku.

15.Si Pay, Bang Tigor, Mbako, Ceking, Sate, Kotrek, Sathol, Sandhi, anak-anak Djonggrang BC dan semua teman-temanku yang belum termuat dalam edisi ini. 16.Cah-cah Manajemen ”01 yang memberikan suport dan keceriaan selama penulis

xii 18.PS 2, pengobat rasa rinduku.

19.Mio item kinclong, motor klangenanku.

Dalam penyusunan skripsi ini penulis menyadari bahwa skripsi ini masih jauh dari sempurna, mengingat kemampuan, pengetahuan, dan waktu yang terbatas yang dimiliki oleh penulis. Namun demikian penulis berusaha menyelesaikan skripsi ini dengan sebaik-baiknya. Harapan penulis, semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak.

Yogyakarta, 1 Mei 2008

xiii

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vii

ABSTRAKSI ... viii

ABSTRACT... ix

KATA PENGANTAR ... x

DAFTAR ISI... xiii

DAFTAR TABEL... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 2

C. Batasan Masalah ... 2

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI... 7

xiv

E. Sikap Konsumen ... 12

F. Karakteristik Jasa ... 15

G. Bank ... 16

H. Nasabah ... 17

I. Atribut Produk ... 18

J. Atribut Jasa ... 19

K. Dimensi Jasa yang Berkualitas ... 21

L. Strategi pemasaran Perbankan ... 25

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian... 27

B. Lokasi dan Waktu Penelitian ... 27

C. Populasi dan Sampel ... 27

D. Variabel Penelitian ... 29

E. Teknik Pengumpulan Data... 31

F. Teknik Pengambilan Sampel ... 32

G. Teknik Pengujian Instrumen ... 32

H. Analisis Data ... 33

BAB IV GAMBARAN UMUM BPR SHINTA DAYA ... 37

xv

E. Sistem Penilaian Kinerja BPR Shinta Daya... 47

BAB V ANALISIS DATA DAN PEMBAHASAN ... 50

A. Hasil Pengujian Kuesioner ... 50

B. Deskripsi Responden ... 52

C. Pembahasan ... 63

BAB VI KESIMPULAN SARAN DAN KETERBATASAN... 65

A. Kesimpulan ... 65

B. Saran ... 66

xvi

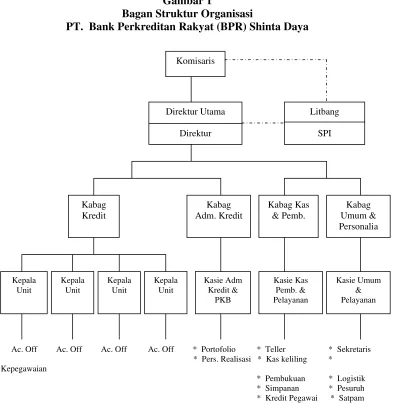

Tabel IV.1 Bagan Struktur organisasi PT BPR Shinta Daya ... 47

Tabel V.1 Uji Validitas Bagian Pertama (Ideal) ... 51

Tabel V.2 Uji Validitas Bagian Kedua (belief) ... 51

Table V.3 Uji Realibilitas ... 52

Table V.4 Karakteristik Nasabah Berdasarkan Jenis Kelamin ... 53

Table V.5 Karakteristik Nasabah Berdasarkan Usia... 54

Table V.6 Karakteristik Nasabah Berdasarkan Tingkat Pendidikan Terakhir... 54

Table V.7 Karakteristik Nasabah Berdasarkan Status Pekerjaaan... 55

Table V.8 Karakteristik Nasabah Berdasarkan Pendapatan ... 56

Table V.9 Karakteristik Nasabah Berdasarkan Sumber Informasi ... 57

Table V.10 Tabulasi Jawaban Urutan Kepentingan ... 58

Table V.11 Distribusi Jawaban Responden ... 60

1 A. Latar Belakang Masalah

Perkembangan industri perbankan di Indonesia terasa semakin berkembang dengan pesat seiring dengan kemajuan teknologi. Dalam perjalanan usahanya, industri perbankan merupakan suatu industri jasa yang pada saat ini cukup dominan didalam menopang program-program pembangunan. Hal ini tidak dapat dipungkiri betapa pentingnya peranan bank selaku lembaga keuangan dalam mendorong kemajuan ekonomi suatu bangsa, bahkan mendorong terjalinnya hubungan perekonomian perdagangan internasional. Oleh karena perannya tersebut, bank dituntut agar melakukan tugas pokoknya dengan baik. Adapun tugas pokok bank adalah menghimpun dana dari masyarakat dan memberikan kredit serta jasa-jasa dalam memperlancar arus pembayaran uang.

Untuk menghadapi persaingan pada industri perbankan yang semakin kompetitif, dimana bank-bank menghasilkan produk yang sejenis dan masyarakat mempunyai banyak alternatif sebagai pilihan untuk menjadi nasabah dalam suatu bank, maka bank sebaiknya melakukan strategi pemasaran yang tepat. Strategi pemasaran yang tepat dapat membantu bank dalam mengetahui dan memahami perilaku nasabah dan segala karakteristiknya. Dengan demikian akan tercipta kepuasan seorang nasabah.

berkembang dan mampu menarik nasabah lebih banyak lagi.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian dengan memilih judul “ANALISIS SIKAP NASABAH TERHADAP ATRIBUT JASA BANK” Studi Kasus pada nasabah BPR Shinta Daya, Bogem, Prambanan, Sleman, Yogyakarta.

A. Rumusan Masalah

Perumusan masalah adalah pemberian bentuk agar bisa diukur, diamati, nampak ciri atau identitas (Soeharto, 1989). Berdasarkan latar belakang masalah yang diuraikan, penulis merumuskan masalah sebagai berikut:

1.Bagaimana karakteristik nasabah BPR Shinta Daya?

2.Atribut jasa apakah yang menjadi prioritas utama nasabah dalam keputusan menggunakan jasa BPR Shinta Daya?

3.Bagaimana sikap nasabah terhadap atribut jasa BPR Shinta Daya?

B. Batasan Masalah

Pembatasan masalah dimaksudkan untuk menetapkan batasan-batasan yang jelas yang memungkinkan untuk mengidentifikasi mana yang merupakan permasalahan yang sesuai dengan tema pokok dan mana yang bukan merupakan permasalahan. Pembatasan masalah dilakukan agar pembahasan lebih terfokus dan mempermudah pemahaman terhadap permasalahan yang telah diuraikan, yaitu:

a. Produk 1. Deposito

• Jangka Waktu 3 Bulan

• Jangka Waktu 6 Bulan

• Jangka Waktu 12 Bulan

2. Tabungan

• Tabungan Umum

• Tabungan Tamasya Plus

• Tabungan Plus

• Tabungan Pegawai

• Tabungan Berencana

• Tabungan Harian

3. Kredit

• Kredit Umum

• Kredit Pegawai

• Kredit Pengusaha Mikro

• Kredit Pengusaha

• Kredit Kelompok Swadaya Masyarakat

b. Lokasi

1. Mengutamakan pelayanan sistem proaktif (jemput bola) 2. Kecepatan dalam melayani nasabah

3. Mengembangkan sikap kerja yang ramah 4. Penuh perhatian dalam melayani nasabah 5. Keakuratan dalam memberikan informasi

6. Senantiasa menciptakan rasa aman dan nyaman bagi nasabah 3. Nasabah yang akan dijadikan responden sebanyak 100 orang

C. Tujuan Penelitian

Pada dasarnya arti dari tujuan penelitian adalah untuk memberi jawaban pada masalah penelitian. Tujuan penelitian dirumuskan dalam bentuk pernyataan mengenai makna yang terkandung dalam permasalahan (Soeharto, 1989:129). Dilihat dari permasalahan yang ada maka tujuan penelitian ini adalah :

1.Untuk mengetahui karakteristik nasabah BPR Shinta Daya.

2.Untuk mengetahui atribut apakah yang menjadi prioritas utama nasabah dalam keputusan menggunakan jasa BPR Shinta Daya

3.Untuk mengetahui sikap nasabah terhadap atribut jasa BPR Shinta Daya

D. Manfaat Penelitian

beberapa pihak, diantaranya: 1.Bagi BPR Shinta Daya

Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan bagi BPR Shinta Daya dalam melayani dan memberikan pelayanan yang baik terhadap nasabah.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai referensi tambahan bagi perpustakaan Universitas Sanata Dharma

3.Bagi Penulis

BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini berisi teori-teori dari studi pustaka yang akan digunakan sebagai landasan pengolahan data.

BAB III : METODOLOGI PENELITIAN

Bab ini berisi jenis penelitian, lokasi dan waktu penelitian, subyek dan obyek penelitian, data yang dicari, variabel penelitian, metode pengujian instrumen, teknik pengumpulan data, teknik pengambilan sampel, dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah singkat perusahaan, produk perusahaan, Struktur organisasi, dan sistem penilaian kinerja.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang hasil pengolahan data, analisi data, dan pembahasannya.

BAB VI : KESIMPULAN DAN SARAN

7 A. Pengertian Pemasaran

Setiap perusahaan selalu melakukan kegiatan-kegiatan pemasaran dalam rangka mempertahankan kelangsungan hidup, mengembangkan diri, dan memperoleh laba bagi perusahaan. Perusahaan harus memandang pemasaran sebagai suatu kegiatan yang memegang peranan penting dalam usahanya untuk mencapai tujuan.

Dalam kegiatannya pemasaran perusahaan berorientasi pada konsumen, yaitu menempatkan konsumen dan kebutuhannya sebagai titik tolak dalam menjalankan usaha perusahaan sehingga barang dan jasa yang dihasilkan dapat secara tepat memenuhi kebutuhan konsumen. Selanjutnya ada beberapa pengertian dari para ahli tentang pemasaran.

B. Konsep Pemasaran

Kegiatan pemasaran telah berkembang dari kegiatan distribusi dan penjualan menjadi suatu falsafah yang lebih berorientasi pada konsumen. Falsafah tersebut dilandasi dengan suatu sikap atau paham yang menyatakan pemuasan konsumen. Konsumen adalah syarat utama untuk mencapai tujuan perusahaan, kini falsafah tersebut telah menjadi pedoman bagi kegiatan pemasaran yang disebut konsep pemasaran. Konsep ini bertitik tolak pada pemenuhan kebutuhan konsumen.

Konsep pemasaran adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan konsumen merupakan suatu syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan (Basu Swastha dan Hani Handoko, 1997: 6 ).

Konsep pemasaran sebagai falsafah bisnis yang pada dasarnya bertujuan memuaskan kebutuhan konsumen memiliki tiga unsur pokok, yaitu (Basu Swastha dan Hani Handoko, 1997: 6-8):

1. Orientasi pada konsumen

Perusahaan yang benar-benar ingin memperhatikan konsumen harus : a. Menentukan kebutuhan pokok (basic needs) dari pembeli yang akan

dilayani dan dipenuhi.

c. Menentukan produk atau program pemasarannya untuk memenuhi kebutuhan yang berbeda-beda dari kelompok pembeli yang dipilih sebagai sasaran, perusahaan dapat menghasilkan barang-barang dengan tipe model yang berbeda dan dipasarkan dengan program pemasaaran yang berbeda pula.

d. Mengadakan penelitian pada konsumen, untuk mengukur, menilai dan menafsirkan keinginan, sikap serta perilaku mereka.

e. Menentukan dan melaksanakan strategi penjualan yang paling tepat. 2. Penyusunan kegiatan pemasaran yang integral ( integrated marketing ).

Integrated Marketing adalah bahwa setiap orang dan setiap bagian dalam perusahaan turut brkecimpung dalam suatu usaha yang terkoordinir untuk memberikan kepuasan konsumen, sehingga tujuan perusahaan dapat direalisir. Selain itu harus terdapat juga penyesuaian dan koordinasi antar produk, harga, saluran distribusi dan promosi untuk menciptakan hubungan pertukaran yang kuat dengan konsumen.

3. Kepuasan konsumen ( customer satisfaction ).

C. Pengertian Perilaku Konsumen

Untuk mengetahui dan memahami kebutuhan konsumen yang semakin komplek, maka perusahaan perlu mengetahui perilaku konsumen sehingga tercapai kepuasan yang maksimal bagi semua pihak. Adapun salah satu definisi dari perilaku konsumen adalah:

Perilaku konsumen adalah sebagai kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan menggunakan barang dan jasa, termasuk didalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut. ( Basu Swastha dan Hani Handoko, 1997 : 10 )

Dari definisi diatas, terkandung dua hal penting dari peilaku konsumen yaitu:

1. Proses pengambilan keputusan.

2. Kegiatan yang melibatkan individu untuk mendapatkan dan menggunakan barang dan jasa-jasa ekonomis.

D. Faktor-faktor yang Mempengaruhi Perilaku Konsumen

Menurut Philip Kotler (2001:197-218)empat faktor yang mempengaruhi konsumen dalam mendayagunakan kemampuannya, yaitu :

1. Faktor-faktor budaya

a. Budaya: susunan nilai-nilai dasar, persepsi, keinginan dan perilaku yang dipelajari anggota suatu masyarakat dari keluarga dan institusi penting lainnya.

c. Kelas sosial: bagian-bagian masyarakat yang relatif permanen dan tersusun rapi yang anggota-anggotanya memiliki nilai, kepentingan, dan perilaku yang sama.

2. Faktor-faktor sosial

a. Kelompok: dua orang atau lebih yang melakukan interaksi untuk mencapai sasaran individu maupun bersama.

b. Keluarga: organisasi pembelian yang paling penting dalam masyarakat dan pengaruh tersebut telah diteliti secara efektif.

c. Peran dan status

Peran seorang meliputi kegiatan-kegiatan yang diharapkan dilakukan seseorang menurut orang-orang yang ada di sekitar mereka. Setiap peran membawa status yang mencerminkan penghargaan yang diberikan masyarakat.

3. Faktor-faktor pribadi

a. Umur dan tahap siklus hidup

Pembelian juga dibentuk oleh tahap siklus hidup keluarga, tahap-tahap yang mungkin dilalui sesuai dengan kedewasaan anggotanya.

b. Pekerjaan

Pekerjaan seseorang mempengaruhi barang dan jasa yang akan dibelinya.

c. Situasi ekonomi

d. Gaya hidup

Gaya hidup adalah pola kehidupan seseorang seperti yang diperlihatkannya dalam kegiatan, minat, dan pendapat-pendapatnya. e. Kepribadian dan konsep diri

Kepribadian adalah karakteristik psikologis unik seseorang yang menghasilkan tanggapan-tanggapan yang relatif konsisten dan menetap terhadap lingkungannya.

4. Faktor-faktor psikologis

a. Motivasi (dorongan) adalah suatu kebutuhan secara cukup dirancang untuk membuat seseorang mencari kepuasan atas kebutuhannya.

b. Persepsi adalah proses dimana seseorang memilih, mengatur, dan menginterpretasikan informasi untuk membentuk suatu gambaran yang berarti mengenai dunia.

c. Pembelajaran adalah perubahan pada perilaku individu yang muncul dari pengalaman.

d. Keyakinan dan sikap

Keyakinan adalah pemikiran deskriptif seseorang mengenai sesuatu. Sikap adalah evaluasi, perasaan, dan kecenderungan seseorang terhadap suatu objek atau gagasan.

E. Sikap Konsumen

pemasaran. Pengertian sikap menurut Basu Swastha dan T. Hani Handoko (2000 : 94) adalah sebagai berikut:

Sikap adalah suatu kecenderungan yang dipelajari untuk bereaksi terhadap penawaran produk dalam masalah-masalah yang baik atau kurang baik secara konsekuen

Sikap dilakukan berdasarkan pandangan kita terhadap produk dan proses belajar, baik dari pengalaman ataupun dari yang lain. Sikap konsumen bisa merupakan sikap positif atau negatif terhadap produk-produk tertentu.

Setiap konsumen memiliki sikap yang berbeda-beda untuk menaggapi obyek. Menurut Thomas C. Kinnear dan R. James Taylor (1992: 305) sikap seseorang terdiri dari 3 komponen yaitu:

1. Komponen Kognitif

Kepercayaan atau keyakinan seseorang terhadap suatu produk, misalnya daya tahan produk dan sebagainya.

2. Komponen Afektif

Perasaan atau tanggapan seseorang terhadap suatu produk, misalnya baik atau buruk

3. Komponen tingkah laku

Reaksi seseorang terhadap suatu obyek melalui tingkah lakunya.

Faktor-faktor yang mempengaruhi pembentukan sikap (Anwar, 1988: 24), yaitu:

a. Pengalaman Pribadi

terbentuk apabila pengalaman pribadi tersebut terjadi dalam situasi yang melibatkan faktor-faktor emosional. Faktor emosional akan membentuk kasan positif dan negatif yang selanjutnya dapat menjadi dasar pembentukan sikap.

b. Pengaruh orang lain yang dianggap penting

Orang lain disekitar kita merupakan salah satu komponen sosial yang dapat mempengaruhi sikap, seperti: orang tua, teman, dan sebagainya. c. Pengaruh kebudayaan

Kebudayaan dimana kita hidup dan dibesarkan mempunyai pengaruh besar terhadap pembentukan sikap, misalnya apabila kita hidup dalam budaya yang mengutamakan kehidupan kelompok, maka sengat mungkin kita akan mempunyai sikap negatif terhadap kehidupan individualisme.

d. Media massa

Berbagai bentuk media massa (TV, Radio, dll) mempunyai pengaruh dalam pembentukan opini dan kepercayaan orang.

e. Lembaga pendidikan dan lembaga agama

Lembaga pendidikan dan lembaga agama sebagai sistem mempunyai pengaruh dalam pembentukan sikap karena keduanya meletakkan dasar pengertian dan konsep moral dalam diri individu.

f. Pengaruh faktor emosional

F. Jasa dan Karakteristiknya

Perbankan bukanlah suatu perusahaan yang mengahasilkan suatu produk yang berupa barang melaikan jasa. Untuk itu kita perlu mengetahui pengertian dari jasa.

Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak pada pihak lain yang pada dasarnya tidak berwujud, dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan pada satu produk fisik (Kotler, 1997 : 83 ).

Dari pengertian tersebut, maka dapat diuraikan karakteristik jasa dan implikasi pemasaran (Kotler, 1997: 84-86 ):

1. Tidak berwujud ( intangibility )

Tidak seperti produk fisi, jasa tidak dapat dilihat, dirasa, diraba, didengar, atau dicium sebelum jasa tersebut dibeli. Untuk mengurangi ketidakpuasan, pembeli akan mencari tanda atau bukti dari kualitas jasa. Mereka akan menarik kesimpulan mengenai kualitas jasa dari tempat, orang, peralatan, alat komunikasi, simbol, dan harga yang mereka lihat. Oleh karena itu, tugas penyedia jasa adalah “mengelola bukti itu” untuk “mewujudkan” yang tidak berwujud.

2. Tidak terpisahkan ( inseparability )

3. Bervariasi ( variability )

Karena tergantung pada siapa yang menyediakan serta kapan dan dimana jasa itu dilakukan, jasa sangat bervariasi. Perusahaan jasa dapat mengambil tiga langkah kearah pengendalian kualitas. Pertama adalah investasi dalam seleksi dan pelatihan karyawan yang baik. Kedua adalah menstandarisasi proses pelaksanaan jasa diseluruh organisasi. Ketiga adalah memantau kepuasan pelanggan lewat sistem saran dan keluhan, survei pelanggan, dan belanja perbandingan, sehingga pelayanan yang kurang memuaskan dapat dideteksi dan diperbaiki.

4. Mudah lenyap ( perishability )

Jasa tidak dapat disimpan. Mudah lenyapnya jasa tidak menjadi masalah apabila permintaan jasa tetap, karena mudah untuk lebih dahulu mengatur staf untuk melakukan jasa tersebut. Akan tetapi apabila permintaan fluktuatif, perusahaan jasa menghadapi masalah yang rumit.

G. Bank

Industri jasa sangat beraneka ragam bentuknya. Bank merupakan salah satu perusahaan yang memenuhi kebutuhan konsumennya dengan memberikan pelayanan jasa

Definisi perbankan menurut undang-undang RI No. 10 tahun 1998 (Dendawijaya, 2005: 5) yaitu:

Dari definisi tersebut dapat disimpulkan bahwa fungsi pokok perbankan adalah menghimpun dan menyalurkan dana dari masyarakat, untuk masyarakat.

Menurut Ruddy Tri Santoso (1994: 3) manfaat dari jasa-jasa perbankan adalah sebagai berikut:

1. Working balance, untuk menunjang prosedur transaksi harian suatu bisnis sehingga memudahkan proses penerimaan dan pengeluaran pembayaran transaksi tersebut.

2. Investement fund, sebagai tempat investasi dari idle fund dengan harapan dari investasi tersebut diperoleh hasil bunganya.

3. Saving purpose, untuk tujuan keamanan penyimpanan uang, baik secara

fisik (pencurian) maupun secara moril (inflasi, devaluasi dan depresiasi).

H. Nasabah

Kesetiaan nasabah terhadap produk jasa yang ditawarkan oleh bank sangat tergantung pada kualitas produk jasa tersebut. Ada beberapa definisi tentang nasabah, yaitu:

• Nasabah adalah pihak yang menggunakan jasa bank

• Nasabah Penyimpan adalah nasabah yang menempatkan dananya di bank

dalam bentuk simpanan berdasarkan perjanjian antara bank dan nasabah yang bersangkutan.

• Nasabah Debitur adalah nasabah yang memperoleh fasilitas kredit atau

itu berdasarkan perjanjian antara bank dan nasabah yang bersangkutan. (Dendawijaya, 2000: 6)

I. Atribut produk

1. Atribut produk berupa sesuatu yang berwujud

Meliputi: desain produk, ciri produk, mutu, dan sebagainya. Mutu produk merupakan salah satu sarana yang penting bagi pemasar untuk menentukan posisi produknya. Mutu produk menunjukkan kemampuan sebuah produk untuk menjalankan fungsinya. Termasuk dalam mutu produk adalah ketahanlamaan, keterandalan, ketelitian, taraf kemudahan operasi dan perbaikan, dan atribut-atribut lain yang bernilai.

Ciri produk atau keistimewaan merupakan sarana kompetitif untuk membedakan produk perusahaan dengan produk-produk pesaing. Menjadi produsen pertama yang mengintrodiksi ciri baru yang dibutuhkan dan bernilai merupakan salah satu cara yang paling efektif untuk bersaing.

Desain yang baik menyumbangkan kegunaan atau manfaat produk dan juga coraknya. Desain yang baik akan dapat menarik perhatian, meningkatkan performa produk, menekan biaya produksi, dan memberikan keunggulan kompetitif yang kuat pada produk di dalam pasar sasaran.

2. Atribut produk yang berupa sesuatu yang tidak berwujud

Meliputi: nama baik yang seringkali terdapat pada angan-angan atau image konsumen terhadap nama merek yang diberikan terhadap produk itu.

J. Atribut Jasa

1. Pelayanan

Menurut Philip Kotler (1984:38) pelayanan adalah segala bentuk kegiatan yang dilakukan oleh pengusaha yang mempunyai nilai yang dapat memuaskan konsumen. Berdasarkan definisi tersebut dapat disimpulkan bahwa pelayanan merupakan sesuatu hal yang dapat digunakan untuk menarik pembeli dan konsumen untuk terus membeli atau mengkonsumsi produk perusahaan.

Penawaran suatu perusahaan kepada konsumen dapat berupa barang atau jasa atau kombinasi keduanya. Penawaran dapat dibagi menjadi empat kelompok yaitu:

Penawaran utama terdiri dari barang berwujud, sebagai contohnya: sabun, gula, dan garam.

b. Barang berwujud dengan jasa pelayanan

Penawaran pada kelompok ini terdiri dari barang berwujud, yang diikuti oleh satu atau beberapa jasa untuk meningkatkan daya tarik bagi konsumen, sebagai contohnya penjualan sepeda motor biasanya disertai jaminan, petunjuk pemakaian atau pemeliharaan, dan perbaikan.

c. Jasa pelayanan pokok yang disertai barang dan jasa tambahan

Penawaran utama terdiri dari pelayanan utama disertai dengan beberapa pelayanan tambahan tertentu dan barang penunjang baru, sebagai contohnya penumpang kereta api kelas utama yang membeli jasa angkutan. Pelayanan utama adalah jasa angkutan, pelayanan tambahan berupa peminjaman selimut dan bantal, serta makanan kecil

(snack).

d. Hanya jasa saja

Penawaran uatama terdiri dari suatu jasa pelayanan murni, sebagai contohnya tukang pijat: pelayanan mereka adalah tenaga untuk memijat saja.

2. Fasilitas

digunakan sebagai daya tarik konsumen serta sarana untuk meningkatkan produktivitas karyawan perusahaan yang bersangkutan (Kotler 1984 : 35).

Yang dimaksud dengan fasilitas disini adalah fasilitas transfer uang, ATM, Safe Deposit box, fasilitas On Line,dan fasilitas pembayaran rekening telefon, listrik dan air melalui ATM

3. Ketepatan Waktu

Ketepatan waktu mempunyai pengaruh yang besar sikap konsumen. Ketepatan waktu yang dimaksud adalah ketepatan waktu dalam melakukan transfer keuangan.

4. Keamanan

Keamanan merupakan suatu keadaan dimana seseorang merasa terlindungi dari hal-hal yang tidak diinginkan. Yang dimaksud keamanan di sini adalah keamanan uang yang ditabung.

5. Teknologi Pendukung

Adalah berbagai peralatan yang digunakan untuk mendukung terlaksananya kegiatan perusahaan dalam hal ini perbankan. Peralatan yang dimaksud meliputi mesin penghitung uang, sistem komputer, mesin ATM dan lain-lain.

K. Dimensi Jasa yang Berkualitas

diinginkan perusahaan harus memperhatikan dimensi jasa yang berkualitas, yaitu:

1.Reliabilitas (Reliability): meliputi prestasi yang konsisten dan dapat dipertanggungkan (dependability). Hal ini berarti perusahaan melaksanakan jasa yang betul atau cocok pada kali pertama. Hal ini juga berarti bahwa perusahaan memenuhi perjanjian-perjanjian (promises). Secara spesifik, hal ini meliputi:

- Ketepatan dalam perhitungan rekening - Mengarsipkan catatan yang benar dan tepat

- Melaksanakan jasa tepat pada waktu yang disetujui

2. Kerelaan melayani (Responsivenses): berkait dengan kerelaan atau kesiapsediaan para karyawan untuk menyediakan jasa. Hal ini meliputi bertepatan waktu (timeliness) dari:

- Mengirim bukti transaksi segera

- Menelpon kembali kepada langganan secepat mungkin - Memberikan jasa secara cepat dan tepat

3. Kompetensi (Competence): berarti pemilikan ketrampilan dan pengetahuan yang diperlukan untuk melaksanakan jasa. Hal ini meliputi: - Pengetahuan dan ketrampilan dari tenaga kerja yang berkontak dengan

konsumen

- Pengetahuan dan ketrampilan dari tenaga kerja yang mendukung operasi dari belakang

4. Kemampuan untuk didekati (Access): meliputi kemampuan para konsumen untuk mendekati para karyawan serta kemudahan berkontak. Hal ini berarti:

- Jasa dapat dapat didekati denagn mudah lewat telepon

- Lamanya waktu tunggu untuk menerima pelayanan tidak terlalu lama - Jam kerja atau jam kantor tidak menyusahkan

5. Kesopan-santunan (Courtesy): meliputi kesopan-santunan atau keadaban, kehormatan, pertimbangan atau perhatian orang lain dan keramah-tamahan dari para karyawan yang berkontak langsung dengan konsumen. Hal ini meliputi:

- Penjagaan miliknya konsumen

- Penampilan yang bersih dan rapih dari tenaga kerja yang berkontak langsung dengan para konsumen

6. Komunikasi (Communication): berarti memberi informasi kepada konsumen dalam bahasa yang dapat dimengerti oleh mereka dan juga mendengarkan mereka. Hal ini meliputi:

- Menjelaskan jasa sendiri

- Menjelaskan berapa besarnya biaya atau harga jasa

- Menjaminkan kepada para konsumen bahwa suatu masalah atau prolem tertentu akan diatasi dan diselesaikan

- Nama perusahaan

- Ciri khas atau sifat dari tenaga kerja yang berkontrak langsungdengan para konsumen

- Tingkat ketegasan atau keterusterangan yang diliputi dalam interaksi dengan para langganan

8. Keamanan (Security): adalah kebebasan dari bahaya, risiko atau keraguraguan. Hal ini meliputi:

- Keamanan jasmani atau fisik - Keamanan finansial

- Kerahasiaan

9. Pengertian/Mengenai para langganan (Understanding/Kwowing the

Customer): meliputi berusaha mengrti kebutuhan-kebutuhan para

konsumen. Hal ini meliputi:

- Mempelajari syarat-syarat spesifik dari konsumen - Memberikan perhatian yang diindividualisasikan

- Mengenal atau menghafalkan nama langganan yang sering dilayani 10.Hal yang dapat dilihat (Tangibles): meliputi tanda-tanda atau petunjuk

petunjuk fisik (Physical evidence) dari jasa: - Fasilitas-fasilitas fisik

- Penampilan dari tenaga kerja

- Peralatan atau perlengkapan yang digunakan untuk memberi jasa - Lambang atau gambaran fisik dari jasa seperti kartu seperti kartu kredit

- Para konsumen lain yang berada pada fasilitas jasa

(A. Parasuraman, V.A. Zeithaml, dan L.L. Berry, “ A Conceptual Model of Service Quality andIts Implications for Future Research” Journal of Marketing Vol. 49 (Fall, 1985) p.47)

L. Strategi Pemasaran Perbankan

Kualitas produk yang prima akan menghasilkan kepuasan nasabah yang tinggi, sekaligus akan menjamin kesetiaan nasabah. Oleh karena itu, bank harus menyempurnakan kualitas produk jasanya dan memilih strategi yang tepat pula.

Strategi yang dapat dilakukan oleh bank untuk mendapatkan produk jasa yang berkualitas, yaitu (Sumarni, 2002: 229):

1. Bank harus mendengarkan suara nasabah sehingga kualitas produk/jasa bank tepat seperti yang diinginkan nasabah. Penyempurnaan kualitas jasa bank hanya akan berarti apabila didasari dan dirasakan oleh nasabah. Kualitas produk ini harus diikuti dengan kualitas promosi, pelayanan dan lain-lain.

2. Perbaikan kualitas memerlukan komitmen total dari para petugas bank. Karyawan harus bekerja selaku team work untuk memuaskan nasabah internal.

27 A. Jenis Penelitian

Penelitian dilakukan dengan menggunakan jenis penelitian studi kasus terhadap bank. Studi kasus adalah penyelidikan yang mendalam dari suatu individu, kelompok atau instansi untuk menentukan fakta (Sumanto, 1990: 56). Dengan demikian kesimpulan penelitian yang diperoleh hanya berlaku pada daerah penelitian yaitu BPR Shinta Daya.

B. Waktu dan Lokasi Penelitian

Waktu penelitian : Mei –Juni 2007

Tempat penelitian : BPR Shinta Daya, Bogem, Kalasan, Sleman, Yogyakarta.

C. Populasi dan Sampel

1. Populasi

2. Sampel

Sampel adalah bagian dari populasi yang menjadi obyek sesungguhnya dalam penelitian ini, dimana jumlah sampelnya lebih sedikit dari jumlah populasinya. Sampel penelitian ini adalah 100 orang nasabah BPR Shinta Daya. Sedangkan dari populasi yang ada, peneliti menetapkan besarnya sampel 100 orang responden, dengan tingkat kepercayaan 95% dan standar kesalahan 5%. Adapun rumus yang digunakan untuk menentukan jumlah sampel menurut Budi Yuwono (1996: 155) adalah:

n = (1 – p) x [Z / E]2 Keterangan:

N = jumlah sampel

P = kemungkinan terbesar sukses E = kesalahan yang dapat diterima Z = standard error

Dengan perhitungan sebagai berikut, misal kemungkinan terbesar sukses sebesar 50%, standar kesalahan sebesar 10%, dengan tingkat kepercayaan 95% = 1.96, sehingga dapat diperoleh:

n = 0.5 (1 – 0.5) x [1.96 / 0.1]2 n = 0.25 x 384.16

n = 96.04

D. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono 2000; 32). Dalam penelitian ini variabel penelitiannya terbagi menjadi 2 yaitu:

1. Variabel bebas (Independent Variabel):

Variabel bebas adalah variable yang menjadi sebab terjadinya atau terpengaruhnya variabel terikat (Husein, 2001: 48). Variabel bebas dalam penelitian ini adalah atribut jasa BPR Shinta Daya yang meliputi:

a. Produk 1). Deposito

• Jangka Waktu 3 Bulan

• Jangka Waktu 6 Bulan

• Jangka Waktu 12 Bulan

2). Tabungan

• Tabungan Umum

• Tabungan Tamasya Plus

• Tabungan Plus

• Tabungan Pegawai

• Tabungan Berencana

3). Kredit

• Kredit Umum

• Kredit Pegawai

• Kredit Pengusaha Mikro

• Kredit Pengusaha

• Kredit Kelompok Swadaya Masyarakat

b. Lokasi

1). Konsentrasi di wilayah pedesaan yang terjangkau 2). Mendekatkan diri pada nasabah di pedesaan 3). Ruang tunggu yang nyaman bagi nasabah c. Pelayanan

1). Mengutamakan pelayanan sistem proaktif (jemput bola) 2). Kecepatan dalam melayani nasabah

3). Mengembangkan sikap kerja yang ramah 4). Penuh perhatian dalam melayani nasabah 5). Keakuratan dalam memberikan informasi

6). Senantiasa menciptakan rasa aman dan nyaman bagi nasabah 2. Variabel terikat (Dependent Variabel):

E. Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian berupa data primer yaitu data yang diperoleh langsung dari nasabah BPR Shinta Daya. Data tersebut diperoleh dengan menggunakan beberapa cara, antara lain:

1. Wawancara

Wawancara yaitu pengumpulan data dengan cara wawancara pada nasabah secara lisan untuk dijawab secara lisan pula.

2. Kuesioner

Kuesioner yaitu pengumpulan data dengan cara membuat daftar pertanyaan yang kemudian dibagi untuk dijawab responden. Jumlah responden yang diambil sebagai sampel sebanyak 100 responden. Dalam penelitian ini, kuesioner yang digunakan terbagi dalam 3 bagian:

Bagian I : Berisikan pertanyaan-pertanyaan mengenai identitas pribadi responden.

Bagian II : Berisikan pertanyaan untuk mengetahui urutan tingkat kepentingan terhadap atribut jasa BPR Shinta Daya yang terdiri atas pelayanan, fasilitas dan lokasi.

Sangat Yakin/ Sangat mengharapkan 5

Yakin/mengharapkan 4

Netral 3

Tidak Yakin/Tidak mengharapkan 2

Sangat Tidak Yakin/Sangat Tidak mengharapkan 1 F. Teknik Pengambilan Sampel

Dalam penelitian ini metode pengambilan sampel yang digunakan adalah

accidental sampling (penentuan sampel secara kebetulan), yaitu sampling

dimana peneliti dalam mengambil sampel tidak mempertimbangkan siapa yang akan dijadikan subjek/responden penelitiannya serta bagaimana cara mengambilnya. Untuk memperoleh data, peneliti hanya memilih responden terdekat yang dijumpai peneliti saat itu juga (Arikunto, 1990:130).

G. Teknik Pengujian Instrumen

1. Pengujian Validitas

Suatu alat ukur yang menunjukkan sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya dan teknik yang digunakan yaitu teknik product moment (Hadi, 1991: 23).

Rxy =

n = jumlah sample x x = nilai jawaban tiap butir y = nilai total jawaban

Jika Rxy > r tabel, maka kuesioner yang digunakan sebagai alat ukur dapat dikatakan valid.

2. Reliabilitas

Reliabilitas menunjukkan sejauh mana suatu alat pengukur dapat dipercaya dan diandalkan. Untuk memperoleh koefisien keterandalan digunakan rumus Spearman Brown (Hadi, 1991: 44) sebagai berikut:

Rxx =

rxy = koefisien korelasi antara item bernomor ganjil dan genap Apabila rxx > r tabel, maka kuesioner memenuhi syarat reliable .

H. Metode Analisis Data

Dalam penelitian ini data yang diperoleh dianalisis secara kuantitatif yaitu suatu analisis data dengan menggunakan perhitungan angka-angka terhadap variabel-variabel.

1. Analisis Persentase

Rumus Analisis Persentase (Sugiyono, 1994: 73) :

NX = jumlah yang akan dianalisis N = jumlah total

2. Analisis Prioriras Kepentingan

Masalah kedua tentang atribut yang menjadi prioritas utama dalam mengambil keputusan untuk menjadi nasabah BPR Shinta Daya, dianalisis dengan anlisis prioritas kepentingan masing-masing atribut. Analisis ini berdasarkan jawaban responden dari kuesioner, di mana

Peringkat 1 diberi bobot 3 Peringkat 2 diberi bobot 2 Peringkat 3 diberi bobot 1

Jawaban responden dari setiap atribut dikalikan dengan bobot yang diberikan dari setiap atribut, kemudian dijumlahkan. Hasil perkalian tiap atribut menentukan urutan kepentingan, dimana hasil yang paling banyak merupakan atribut yang menjadi prioritas utama dalam menggunakan atribut jasa.

3. Analisis Multiattribute Attitude Model

Analisis ini digunakan untuk mengetahui sikap atau tanggapan konsumen terhadap atribut jasa BPR Shinta Daya.

Ao = Σ biei

Keterangan rumus:

Ao : Jumlah keseluruhan sikap terhadap obyek o

bi : Besarnya kepercayaan terhadap obyek o yang memilki beberapa atribut i tertentu

ei : Evaluasi seberapa baik atau buruknya atribut i

Adapun langkah-langkah analisis MAM adalah sebagai berikut :

a. Mengolah data dengan menetukan skoring belief dari hasil pengolahan data.

b. Menentukan skoring evaluasi dari hasil pengolahan data. c. Memasukan data dalam tabel dan model.

d. Dari hasil perhitungan, kemudian diinterprestasikan dalam skala dengan rumus:

Jarak pengukuran (R) = skor tertinggi – skor terendah

jarak pengukuran (R) Interval (i) =

jumlah kelompok

Sehingga skala adalah sebagai berikut: Sangat

Keterangan skala:

1 - 5,8 : sangat tidak positif 5,9 - 10,6 : tidak positif 10,7 - 15,4 : sedang 15,5 - 20,2 : positif 20,3 - 25 : sangat positif

37 A. Sejarah Singkat BPR Shinta Daya

PT. Bank Perkreditan Rakyat (BPR) Shinta Daya atau yang lebih dikenal dengan nama Bank Desa Shinta Daya, berdiri pada tanggal 20 Agustus 1970. Pada masa itu, kondisi perekonomian Indonesia sedang mengalami masa yang cukup sulit. Para pengusaha menghadapi hambatan untuk mengembangkan usahanya karena keterbatasan modal dan minimalnya sumber daya. Untuk mendapatkan tambahan modal, para pengusaha dihadapkan pada 2 (dua) pilihan yang kurang menguntungkan. Pertama, meminjam modal pada bank umum dengan memberikan jaminan yang cukup besar. Kedua, men-dapatkan pinjaman modal dari para pengijon atau rentenir dengan bunga yang sangat tinggi.

Atas dasar masalah di atas, para pendiri PT. Bank Perkreditan Rakyat (BPR) Shinta Daya, yaitu :

1. Bapak Otho Soebiyanti Admo Soedargo 2. Bapak Marcus Markono

3. Bapak Yohanes Soemartono

4. Bapak Petrus Soendoyo Admo Soedargo 5. Bapak A. Teguh Soebanjar, SH.

praktik pengijon atau rentenir. Tujuan utama dari PT. Bank Perkreditan Rakyat (BPR) Shinta Daya yaitu bagaimana caranya membantu masyarakat kecil dengan prinsip “mengambil keuntungan di atas keuntungan orang lain” yang lebih mendahulukan kepentingan nasabah yang dibinanya sebelum memikirkan hasil yang akan diperoleh.

Modal dasar yang dihimpun PT. Bank Perkreditan Rakyat (BPR) pada waktu berdiri adalah sebesar Rp 1.000.000,00 (satu juta rupiah), yang terdiri dari :

• 60 lembar saham prioritas sebesar Rp 600.000,00

• 80 lembar saham biasa sebesar Rp 400.000,00

Jumlah modal tersebut sesuai dengan ketentuan yang tercantum dalam

Undang-Undang No. 14 Tahun 1967 Pasal 8.

1. Membantu masyarakat ekonomi lemah dalam usaha memenuhi kebutuhan-kebutuhan mendesak, baik kebutuhan konsumsi rumah tangga maupun kebutuhan produksi.

2. Memberi semangat kepada masyarakat pedesaan agar lebih mengutamakan jasa-jasa bank dan terhindar dari pengijon atau rentenir.

3. Berusaha ikut mengembangkan kekuatan ekonomi masyarakat pedesaan khususnya dan ekonomi nasional pada umumnya.

4. Memberikan pinjaman pedagang di pasar dalam mengembangkan usahanya

5. Mengurangi pengangguran dengan menyerap tenaga kerja walaupun jumlahnya terbatas.

B. Visi, Misi, dan Strategi BPR Shinta Daya

Visi dan misi PT. Bank Perkreditan Rakyat (BPR) Shinta Daya dirumus-kan melalui 2 (dua) tahap kegiatan. Kegiatan pertama meliputi pengembangan kepekaan terhadap kondisi lingkungan, analisis SWOT, dan diskusi perumusan visi dan misi. Tahap kedua merupakan penyempurnaan dari draft yang dihasil-kan pada tahap pertama. Visi PT. Bank Perkreditan Rakyat (BPR) Shinta Daya adalah :

“Bank Shinta Daya sebagai Mitra

Untuk mewujudkan visinya tersebut, misi yang dirumuskan PT. Bank Perkreditan Rakyat (BPR) Shinta Daya adalah:

1. Performa PT. Bank Perkreditan Rakyat (BPR) Shinta Daya melebihi rata-rata BPR dan standar dari Bank Indonesia.

2. PT. Bank Perkreditan Rakyat (BPR) Shinta Daya mendorong dan memfasilitasi tumbuh dan berkembangnya usaha masyarakat kecil, tumbuh sejalan dengan pertumbuhan usaha nasabah.

3. PT. Bank Perkreditan Rakyat (BPR) Shinta Daya senantiasa menciptakan suasana lingkungan kerja yang demokratis, adil, dan sejahtera.

4. Top down dan bottom up merupakan umpan balik menjadikan azas

kebersamaan.

Guna mencapai visi dan misinya, PT. Bank Perkreditan Rakyat (BPR) Shinta Daya menerapkan sasaran usaha sebagai berikut :

1. Komitmen sampai dengan tahun 2006 memiliki total asset 42 milyar 2. Memiliki keuntungan minimal 40-45% di atas tahun sebelumnya

3. Memiliki portofolio yang baik, dengan indikator persentase kolektibilitas yang sangat kecil, mendekati 2-3%.

Untuk mewujudkan sasaran usahanya, strategi yang diterapkan PT. Bank Perkreditan Rakyat (BPR) Shinta Daya meliputi:

1. Aspek Wilayah

a. Pemeliharaan wilayah lama dan pengembangan wilayah baru berdasarkan hasil market survey.

b. Selalu mengadakan competitor monitoring baik di wilayah lama maupun baru.

c. Menyusun social mapping kegiatan usaha berdasarkan goal setting

atau SWOT Analysis.

d. Memaksimalkan operasional dana maupun kredit di wilayah kerja yang lama.

2. Aspek Produk

a. Selalu mengadakan product review, baik dana maupun kredit agar kebutuhan nasabah terpenuhi.

b. Mengutamakan pertumbuhan pada produk kredit umum berdasarkan prinsip kehati-hatian.

c. Merancang insentif yang menarik untuk setiap produk 3. Aspek Performa Prasarana Fisik

a. Mendapatkan lokasi yang strategis untuk pengembangan cabang atau unit

4. Aspek Promosi

a. Selalu tersedia anggaran untuk acara-acara tertentu, baik pada level Kecamatan, Kabupaten/Kodya, atau Propinsi.

b. Pemanfaatan moment-moment tertentu untuk menyampaikan ucapan selamat, dalam bentuk spanduk baik di kantor pusat atau unit.

5. Aspek Sumber Daya Manusia

a. Menciptakan hubungan kerja yang demokratis, terbuka, dan profesional b. Membentuk budaya jujur, bermotivasi tinggi, produktif, dan inovatif c. Merintis pelatihan karyawan

d. Menciptakan sistem pengembangan karier yang terencana 6. Aspek Perangkat Lunak dan Keras

a. Mengembangkan Sistem Informasi Manajemen yang handal yang mampu memenuhi kebutuhan informasi yang cepat dan akurat.

b. Menjadwalkan up-grade perangkat keras c. Memiliki job description untuk seluruh jabatan 7. Aspek Tingkat Kesehatan

a. LDR diupayakan antara 90-95% b. ROA di atas 1,215%

c. KAP di atas 54%

8. Aspek Hubungan Kerja Eksternal

a. Menjalin hubungan dengan pejabat di semua tingkat pemerintah di wilayah kerja yang ada.

b. Menjalin hubungan baik dengan Perbarindo di setiap wilayah

C. Produk BPR Shinta Daya

Macam-macam produk yang dikelola PT. Bank Perkreditan Rakyat (BPR) Shinta Daya sampai dengan tahun 2007, yaitu :

1. Deposito

Jangka waktu deposito meliputi: 3 bulan, 6 bulan dan 12 bulan. Bunga deposito cukup bersaing dengan bank umum pemerintah maupun swasta. Bunga deposito dapat diambil setiap bulan atau satu hari sesudah tanggal pemasukan. Jika pengambilan dilakukan sebelum jatuh tempo, maka nasabah akan dikenai denda.

2. Kredit

Kredit yang diberikan PT. Bank Perkreditan Rakyat (BPR) Shinta Daya meliputi:

b. Kredit umum, yaitu kredit yang diberikan kepada masyarakat umum yang membutuhkan dana. Jaminan yang digunakan meliputi sertifikat tanah, BPKB dan deposito.

c. Kredit pedesaan atau kredit pasar, yaitu kredit yang diberikan kepada pedagang yang ekonominya lemah.

d. Kredit KSM, PKM/HBK, yaitu kredit yang diberikan kepada kelompok-kelompok yang menjadi binaan PT. Bank Perkreditan Rakyat (BPR) Shinta Daya.

3. Tabungan

Produk tabungan meliputi :

a.Tabungan pegawai, yaitu tabungan yang diberikan kepada pegawai negeri.

b. Tabungan umum, yaitu tabungan yang diberikan kepada masyarakat umum selain pegawai negeri.

c.Tabungan berencana (Taberna), yaitu tabungan yang telah ditentukan jangka waktu dan besar setorannya. Kontrak perjanjian tabungan ini minimal 1 tahun dan paling lama 20 tahun, dengan pengambilan dilakuakn setiap jatuh tempo.

D. Struktur Organisasi

PT. Bank Perkreditan Rakyat (BPR) Shinta Daya dipimpin oleh seorang direktur utama yang bertanggungjawab secara hukum atas seluruh kegiatan perusahaan. Struktur organisasi yang lengkap dapat dilihat pada bagan struktur organisasi. Pembagian tugas dan wewenang masing-masing bagian adalah sebagai berikut :

1. Komisaris

Tugas dan wewenangnya :

a. Sebagai wakil pemegang saham, bertugas mengawasi seluruh kegiatan serta kebijakan yang dilaksanakan oleh direksi.

b. Meneliti laporan pertanggungjawaban direksi

c. Memeriksa pembukuan, dokumen, dan surat-surat berharga

d. Mengangkat dan memberhentikan direksi sesuai ketentuan anggaran dasar

e. Memberikan persetujuan pemberian kredit apabila keputusan kredit di atas wewenang direksi yang bersangkutan.

2. Direktur

Tugas dan wewenangnya :

3. Penelitian dan Pengembangan (Litbang) Tugas dan wewenangnya :

a. Meneliti jaminan nasabah

b. Melaksanakan pengawasan fisik atas agunan yang diserahkan

c. Memantau pinjaman yang akan jatuh tempo dan pembayaran angsuran dan bunga.

d. Memberi laporan hasil penelitian kepada direktur 4. Kepala Bagian Kredit

Tugas dan wewenangnya mengurusi prosedur kredit mulai dari permohonan kredit hingga pelunasan kredit.

5. Kepala Bagian Administrasi Kredit

Kepala bagian ini mengurusi dan mengelola produk tabungan dan deposito 6. Kepala Bagian Kas dan Pembukuan

Kepala bagian ini bertanggungjawab atas pembukuan dan laporan keuangan serta bertanggungjawab atas penyimpanan kas.

7. Kepala Bagian Umum dan Personalia

Gambar 1

Bagan Struktur Organisasi

PT. Bank Perkreditan Rakyat (BPR) Shinta Daya

Ac. Off Ac. Off Ac. Off Ac. Off * Portofolio * Teller * Sekretaris

Garis koordinasi dan pelaporan

Garis instruktur, koordinatif dan pelaporan

E. Sistem Penilaian Kinerja BPR Shinta Daya

Sesuai dengan Rapat Umum Pemegang Saham (RUPS), PT. Bank Perkreditan Rakyat (BPR) Shinta Daya menerapkan sistem penilaian kinerjanya dengan mengukur aspek-aspek keuangan, yaitu :

1. Total Asset

Melihat kenaikan total asset, yaitu membandingkan total asset pada tahun bersangkutan dengan tahun sebelumnya.

2. Penghimpunan Dana dari Pihak Ketiga

Membandingkan dana yang dihimpun dari pihak ketiga, yaitu tabungan dan deposito pada tahun yang bersangkutan dengan tahun sebelumnya.

3. Pinjaman dari Bank Lain

Melihat kenaikan pinjaman dari bank lain pada tahun yang bersangkutan dibandingkan dengan tahun sebelumnya.

4. Realisasi Pinjaman dan Saldo Pinjaman

Mengukur tingkat kenaikan dana yang disalurkan kepada masyarakat dan

Outstanding Credit pada tahun yang bersangkutan. 5. Perubahan Modal Besar

Melihat besarnya modal dasar dibandingkan dengan tahun sebelumnya 6. Tingkat Kesehatan

Tingkat kesehatan diukur dengan CAMEL (Capital, Asset Quality, Management, Earnings, dan Liquidity), sesuai dengan ketentuan dari Bank Indonesia tahun 1997 terdiri dari faktor-faktor :

a. Permodalan

b. Kualitas Aktiva Produktif

Dengan rasio KAP dan PPAP. Rasio KAP yaitu perbandingan jumlah aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif. Penyisihan Penghapusan Aktiva Produktif (PPAP), yakni penyisihan penghapusan aktiva produktif terhadap jumlah penyisihan aktiva produktif yang diklasifikasikan dan wajib dibentuk.

c. Manajemen

Terdiri dari manajemen umum dan manajemen resiko d. Rentabilitas

Menggunakan ROA (Return on Asset) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional).

e. Likuiditas

Menggunakan Cash ratio, yaitu jumlah alat likuid terhadap hutang lancar dan rasio LDR (Loan to Deposits Ratio).

7. Neraca

50

Penelitiaan yang dilakukan di BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta selama bulan Mei-Juni 2007 untuk mengetahui beberapa hal yaitu: 1. Karakteristik nasabah BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta 2. Sikap nasabah terhadap atribut jasa bank

3. Atribut jasa yang menjadi prioritas utama nasabah dalam keputusan menggunakan jasa BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta

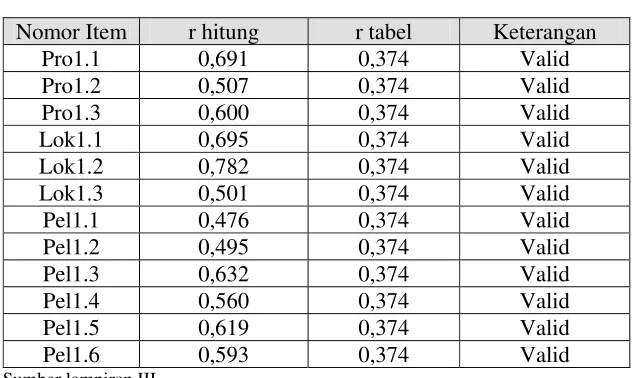

A. Hasil Pengujian Kuesioner

1. Uji Validitas

Tabel V.1

Uji Validitas Bagian Pertama (Ideal)

Nomor Item r hitung r tabel Keterangan

Dari tabel V.1 dapat diketahui bahwa syarat validitas kuesioner bagian pertama telah terpenuhi, karena seluruh item pertanyaan memiliki rhitung yang lebih besar dari pada rtabelnya (rhitung >rtabel)

Tabel V.2

Uji Validitas Bagian Kedua (Belief)

Dari tabel V.2 dapat dilihat bahwa syarat validitas kuesioner bagian kedua telah terpenuhi, karena seluruh item pertanyaan memiliki rhitung yang lebih besar dari pada rtabelnya (rhitung >0,374)

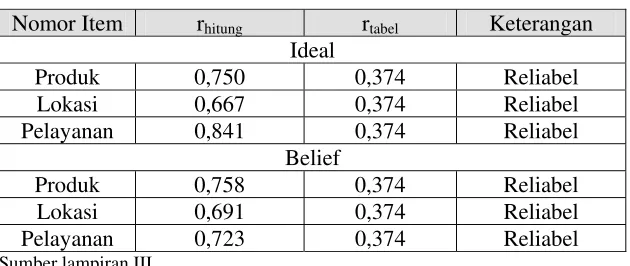

2. Uji Reliabilitas

Setelah melakukan uji validitas maka perlu juga dilakukan uji reliabilitas hasil tersebut akan tampak dalam tabel V.3 di bawah ini:

Tabel V.3 Uji Reliabilitas

Nomor Item rhitung rtabel Keterangan Ideal

Produk 0,750 0,374 Reliabel Lokasi 0,667 0,374 Reliabel

Pelayanan 0,841 0,374 Reliabel

Belief

Produk 0,758 0,374 Reliabel Lokasi 0,691 0,374 Reliabel

Pelayanan 0,723 0,374 Reliabel

Sumber lampiran III

Dari nilai tersebut maka dapat diketahui bahwa rhitung lebih besar dari pada rtabelnya (rhitung > 0,374), sehingga kedua kelompok kuesioner tersebut memenuhi syarat reliabilitas.

B. Deskripsi Responden

N nx

P=

Di mana:

P = Jumlah persentase

nx = Jumlah yang akan dianalisis N = Jumlah Total

Berdasarkan data yang diperoleh diketahui karakteristik nasabah sebagai berikut :

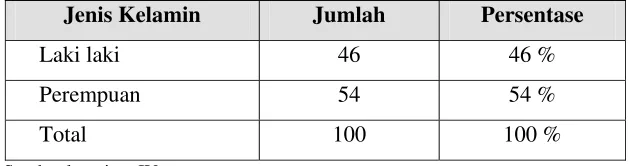

a. Karakteristik nasabah berdasarkan jenis kelamin Tabel V. 4

Karakteristik Nasabah Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki laki 46 46 %

Perempuan 54 54 %

Total 100 100 %

Sumber lampiran IV

b. Karakteristik nasabah berdasarkan usia Tabel V. 5

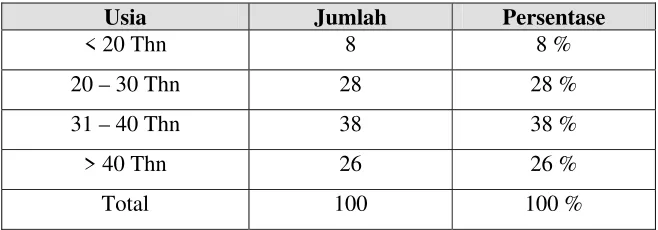

Karakteristik Nasabah Berdasarkan Usia

Sumber lampiran IV

Dari tabel V.3 diatas dapat diketahui bahwa mayoritas usia nasabah adalah 31 - 40 tahun yang berjumlah sebesar 38 orang dengan persentase 38%. Nasabah dengan usia 21 - 30 tahun berjumlah sebanyak 28 orang dengan persentase 28%. Sedangkan Nasabah dengan usia lebih dari 40 tahun berjumlah sebanyak 26 orang dengan persentase 26%. Kemudian nasabah dengan usia kurang dari 20 tahun berjumlah sebanyak 8 orang dengan persentase 8%.

c. Karakteristik nasabah berdasarkan tingkat pendidikan terakhir Tabel V. 6

Karakteristik Nasabah Berdasarkan Tingkat Pendidikan Terakhir

Tingkat Pendidikan Jumlah Persentase

SD 4 4%

SMP 8 8%

SMA 52 52%

Perguruan Tinggi 36 36%

Total 100 100 %

Sumber lampiran IV

Usia Jumlah Persentase

< 20 Thn 8 8 %

20 – 30 Thn 28 28 %

31 – 40 Thn 38 38 %

> 40 Thn 26 26 %

Tabel V.5 di atas menunjukkan bahwa tingkat pendidikan terakhir dari nasabah mayoritas adalah SMA yaitu sebanyak 52 orang dengan persentase 52%. Nasabah dengan tingkat pendidikan terakhir Perguruan Tinggi sebanyak 36 orang dengan persentase 36%. Sedangkan nasabah dengan tingkat pendidikan terakhir SMP 8 orang dengan persentase 8% dan nasabah dengan tingkat pendidikan terakhir SD 4 orang dengan persentase 4%.

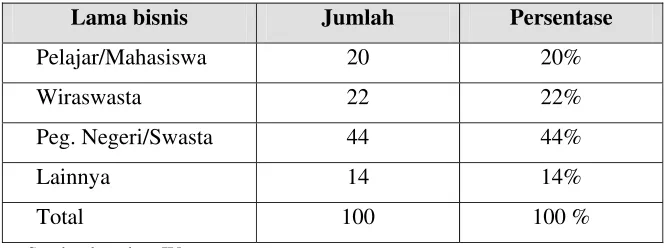

d. Karakteristik nasabah berdasarkan status pekerjaan Tabel V. 7

Karakteristik Nasabah Berdasarkan Status Pekerjaan

Lama bisnis Jumlah Persentase

Pelajar/Mahasiswa 20 20%

Wiraswasta 22 22%

Peg. Negeri/Swasta 44 44%

Lainnya 14 14%

Total 100 100 %

Sumber lampiran IV

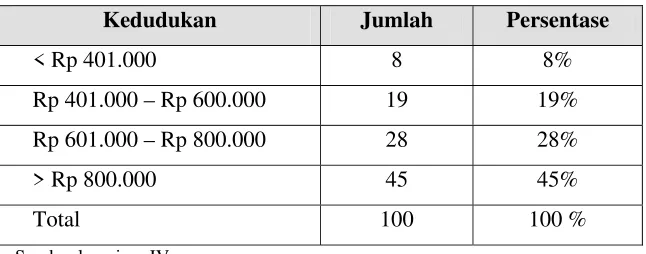

e. Karakteristik nasabah berdasarkan pendapatan/uang saku dalam sebulan Tabel V. 8

Karakteristik Nasabah Berdasarkan Pendapatan/Uang Saku

Kedudukan Jumlah Persentase

< Rp 401.000 8 8%

Rp 401.000 – Rp 600.000 19 19% Rp 601.000 – Rp 800.000 28 28%

> Rp 800.000 45 45%

Total 100 100 %

Sumber lampiran IV

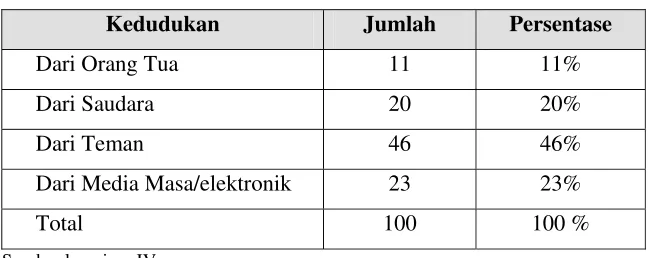

f. Karakteristik nasabah berdasarkan sumber asal informasi Tabel V. 9

Karakteristik Nasabah Berdasarkan Sumber Informasi

Kedudukan Jumlah Persentase

Dari Orang Tua 11 11%

Dari Saudara 20 20%

Dari Teman 46 46%

Dari Media Masa/elektronik 23 23%

Total 100 100 %

Sumber lampiran IV

C. Analisis Data Penelitian

Model pengukuran ini dapat dilakukan dengan perhitungan

Multiatribut Atitude Model (MAM), dengan rumus sebagai berikut:

Ao = Σ biei

Keterangan rumus:

Ao : Jumlah keseluruhan sikap terhadap obyek o

bi : Besarnya kepercayaan terhadap obyek o yang memilki beberapa atribut i tertentu

ei : Evaluasi seberapa baik atau buruknya atribut i

Dalam menghitung sikap (Ao) dibutuhkan data yang meliputi data terkait dengan keyakinan dan data terkait dengan evaluasi terhadap atribut-atribut yang diteliti dalam atribut-atribut. Atribut yang diteliti tersebut tercantum dalam kuesioner bagian ke dua.

Dalam menjawab pertanyaan–pertanyaan kuesioner yang telah dibagikan pada responden, telah ditentukan skor untuk jawaban yang telah tersedia. Adapun skor yang ditentukan belief menggunakan skala 1 sampai 5 sedangkan evaluasi skala 1 sampai 5, berikut proses yang dilalui dalam mencari nilai sikap:

1. Mengelompokan data atau hasil kuesioner ke dalam tabel.

ideal dengan skor rata-rata belief. Hasil perhitungan sikap diperlihatkan dalam tabel V.10.

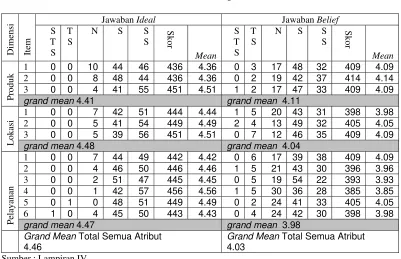

Tabel V.10

Distribusi Jawaban Responden

Jawaban Ideal Jawaban Belief

Di

Grand Mean Total Semua Atribut 4.46

Grand Mean Total Semua Atribut 4.03

Sumber : Lampiran IV

Total skor dalam tabel di atas diperoleh dari perkalian antara jumlah jawaban dengan bobotnya, sebagai contoh pada item pertama ideal skor total diperoleh dari:

Skor Total = (STS x 1) + (TS x 2) + (N x 3) + (S x 4) + (SS x 5) Skor Total = (0 x 1) + (0 x 2) + (10 x 3) + (44 x 4) + (46 x 5) Skor Total = 436

Kemudian rata-rata dihitung dari Skor dibagi jumlah reponden yaitu 100 : Rata-rata = Skor /100

Setelah semua item dihitung rata-ratanya kemudian dilakukan perhitungan rata-rata keseluruhan atau Grand Mean sebagai wakil atribut. Sebagai contoh untuk atribut harga :

Grand Mean = (Mean Item 1 + Mean Item 2 + Mean Item 3) / 3

Grand Mean = (4.36 + 4.36 + 4.51) / 3

Grand Mean = 4.41

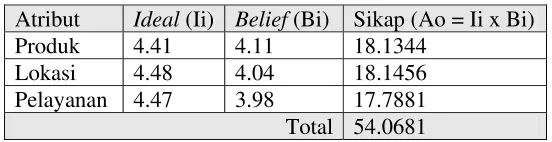

Berdasarkan nilai Grand Mean dalam tabel V.10 kemudian dihitung skor sikap konsumen sebagai berikut : Sikap (Ao) = Ii x Bi. Sebagai contoh untuk sikap pada atribut Produk : Ao = 4.36 x 4.11 = 18.11. Hasil perhitungan pada atribut lain diperlihatkan pada tabel V.11 di bawah.

Tabel V.11

Perhitungan Sikap Nasabah

Atribut Ideal (Ii) Belief (Bi) Sikap (Ao = Ii x Bi)

Produk 4.41 4.11 18.1344

Lokasi 4.48 4.04 18.1456

Pelayanan 4.47 3.98 17.7881 Total 54.0681 Sumber : Lampiran IV

Skala likert 1 sampai 5 menghasilkan skor sikap konsumen tertinggi sebesar 25 yang berasal dari 5 (Ideal maksimal) dikali 5 (Belief maksimal), dan terendah sebesar 1 yang berasal dari 1 (Ideal minimal) dikali 1 (Belief

minimal). Dalam rentang sikap 1 sampai 25 dihasilkan klasifikasi dalam lima katagori dengan interval :

Interval = (Skor tertinggi – Skor terendah) / Jumlah kelompok = (25 – 1) / 5

= 4.8

Sehingga dapat dibuat garis skala sikap:

Dalam garis skala sikap tersebut maka skor sikap produk, lokasi dan pelayanan berada dalam katagori Baik

Sangat

Untuk menafsirkan sikap secara keseluruhan, garis skala sikap perlu disesuaikan dengan jumlah atribut yang membentuknya, yaitu :

Skor total Ao dari tiga Atribut menjadi:

Maksimal Ao = Mak Ao Produk + Mak Ao Lokasi + Mak Ao Pelayanan Maksimal Ao = 25 +25 +25 = 75

Minimal Ao = Min Ao Produk + Min Ao Lokasi + Min Ao Pelayanan Minimal Ao = 1 +1 +1 = 3

Interval untuk lima klasifikasi dalam rentang skor 3 sampai 75 adalah : Interval = (Skor tertinggi – Skor terendah) / Jumlah kelompok

Sangat

Tidak Tidak Sangat Positif Positif Sedang Positif Positif 3 17.4 31.8 46.2 60.6 75

D Pembahasan

Hasil dari analisis data menunjukkkan bahwa nasabah BPR Shinta Daya Bogem, Kalasan, Sleman, Yogyakarta sebagian besar adalah nasabah perempuan, berumur 31 – 40 tahun, dengan pendidikan terakhir SMA, berstatus pekerjaan pegawai negeri/swasta dan memiliki pendapatan/uang saku diatas Rp 800.000. Berdasarkan hasil analisa tersebut, dapat juga disimpulkan bahwa mayoritas orang yang memanfaatkan keberadaan BPR Shinta Daya adalah perempuan yang masih tergolong dalam usia produktif dan memiliki penghasilan di atas UMR setempat.

Berdasarkan analisis persentase didapatkan nasabah lebih mementingkan atribut produk dibandingkan dengan atribut lainnya, hal tersebut didasarkan pada produk-produk yang dikeluarkan oleh BPR Shinta Daya seperti deposito, tabungan dan kredit yang bervariatif atau menawarkan berbagai alternatif pada nasabah. Alternatif tersebut seperti deposito yang memiliki jangka waktu 3, 6 dan 12 bulan, tabungan yang ditawarkan seperti Tabungan Umum, Tabungan Tamasya Plus, Tabungan Plus, Tabungan Pegawai, Tabungan Berencana, Tabungan Harian dan penawaran kredit seperti Kredit Umum, Kredit Pegawai, Kredit Pengusaha Mikro, Kredit Pengusaha dan Kredit Kelompok Swadaya Masyarakat. Dengan berbagai alternatif tawaran produk tersebut setidaknya menghindarkan para nasabah dari oknum “Bank Plecit” yang memang banyak beoperasi di daerah tersebut

65 A. Kesimpulan

Berdasarkan analisis data yang diperoleh mengenai sikap nasabah BPR Shinta Daya terhadap atribut jasa bank secara keseluruhan, maka penulis menarik kesimpulan sebagai berikut:

1. Sebagian besar nasabah berjenis kelamin perempuan, yaitu berjumlah 54 nasabah dengan persentase 54%, berusia 31 - 40 tahun dengan jumlah 38 orang dengan persentase 38%, memiliki tingkat pendidikan terakhir SMA, dengan jumlah 52 orang dengan persentase 52%. Bekerja sebagai pegawai negeri/swasta dengan jumlah 44 nasabah dengan persentase 44%. Memiliki pendapatan/uang saku lebih dari Rp 800.000,00 sejumlah 45 orang dengan persentase 45% dan mendapatkan informasi tentang BPR Shinta Daya dari teman dengan jumlah 46 orang dengan persentase 46%. 2. Nasabah lebih memprioritaskan atribut produk dibandingkan dengan

atribut pelayanan dan lokasi.

B. Saran

Dari hasil pembahasan sebelumnya dan dari kesimpulan yang ada, maka penulis mencoba untuk memberikan saran yang diharapkan dapat bermanfaat bagi BPR Shinta Daya. Dari hasil analisis MAM, meskipun sikap nasabah terhadap atribut jasa bank yang meliputi produk, lokasi dan pelayanan secara keseluruhan adalah positif dan berada pada kategori yang sama yakni “sangat setuju”, namun BPR Shinta Daya harus tetap melakukan upaya untuk tetap menjaga sikap nasabah tersebut. Sebab bukan tidak mungkin jika BPR Shinta Daya tidak menjaga sikap nasabah yang telah terbentuk, maka nasabah akan pindah ke bank yang lain. Selain itu BPR Shinta Daya juga dapat mempertimbangkan keputusan strateginya dengan melihat atribut-atribut dari jasa bankyang menjadi prioritas utama dari nasabah.

C. Keterbatasan Penelitian

Meskipun penulis sudah berusaha sebaik-baiknya dan semaksimal mungkin sesuai dengan kemampuan penulis, namun penulis juga menyadari adanya berbagai keterbatasan yang penulis hadapai selama proses penulisan skripsi ini, diantaranya adalah:

1. Faktor Peneliti

2. Faktor Responden

Yogyakarta. Liberty

Swastha, Basu dan T. Hani Handoko (1997) Manajemen Pemasaran: Analisis Perilaku Konsumen. Edisi I. Yogyakarta. BPFE.

Engel, James F, Roger D.B dan Paul W.M (1994) Perilaku Konsmuen. (ahli bahasa oleh F.X Budijanto). Edisi 6. Jakarta. Binarupa Aksara.

Gitosudarmo, Indriyo (1994) Manajemen Pemasaran. Edisi I. Yogyakarta. BPFE. Kinnear, Thomas C dan Taylor, James R. (1992) Riset Pemasaran. Edisi III.

Jakarta Erlangga

Kotler, P dan Amstrong G. (2001). Prinsip-Prinsip Pemasaran. Edisi VIII. Jakarta. Erlangga

Kotler, P (1997) Manajeman Pemasaran: Analisis Perencanaan Implementasi dan Kontrol. Edisi Bahasa Indonesia. Jilid II. Jakarta. PT Prentiallindo. Santoso, Ruddy Tri. (1994) Mengenal Dunia Perbankan. Edisi I. Yogyakarta.

Andi Offset.

Sugiyono (1999) Metodologi Penelitian Adminsitrasi. Edisi IV. Bandung. Alfabeta.

Sumarni, Murti (2002) Manajemen Pemasaran Bank. Edisi Revisi. Yogyakarta. Liberty.

Hadi, Sutrisno, M.a. (1991). Analisis Butir Untuk Instrumen. Edisi I. Yogyakarta. Andi Offset.

Silahkan anda memberi tanda silang (x) pada jawabanyang sesuai dengan

keadaan anda :

1. Jenis kelamin anda :

a) Pria b) Wanita

2. Usia anda :

a) Dibawah 20 tahun c) 31 tahun- 40 tahun b) 21 tahun-30 tahun d) Diatas 40 tahun 3. Tingkat pendidikan terakhir anda :

a) SD c) SMA

b) SMP d) Perguruan Tinggi

4. Status Pekerjaan :

a) Pelajar/ Mahasiswa c) Pegawai Negeri/ Swasta b) Wiraswasta d) Lainnya

5. Pendapatan/uang saku anda dalam sebulan :

a) Kurang dari Rp. 401.000 c) Rp. 601.000- Rp.800.000 b) Rp. 401.000- Rp. 600.000 d) Di atas Rp. 800.000 6. Darimana anda memperoleh informasi tentang BPR Shinta Daya :

a) Dari orang tua c) Dari teman

( ) Produk ( ) Lokasi ( ) Pelayanan

Bagian III. Sikap Konsumen

A. IDEAL : Sesuatu yang Anda harapkan dari atribut produk bank.

Berilah tanda silang (x) pada kolom yang telah disediakan sesuai dengan harapan Anda yang sebenarnya !

Keterangan : SM : Sangat Mengharapkan M : Mengharapkan

N : Netral

TM : Tidak Mengharapkan

STM : Sangat Tidak Mengharapkan PRODUK :

No Pernyataan SM M N TM STM

1 Deposito yang ada di BPR Shinta Daya memiliki variasi pilihan jangka wajtu jatuh tempo (3 bulan, 6 bulan dan 12 bulan) 2 Jenis-jenis tabungan yang ada di BPR Shinta

Daya sesuai dengan kebutuhan nasabah 3 Jenis kredit yang ada di BPR Shinta Daya

sesuai dengan kondisi nasabah LOKASI :

No Pernyataan SM M N TM STM

1 Lokasi BPR Shinta Daya berada di pedesaan yang mudah dijangkau warga

2 Lokasi BPR Shinta Daya berada di pusat kegiatan yang ada di desa