113

PEMANFAATAN PROGRAM ASURANSI JIWA UNIT LINK SEBAGAI SARANA MENABUNG YANG EFISIENDAN EFEKTIF UNTUK MEMPROTEKSI SEKALIGUS INVESTASI FINANSIAL JANGKA PANJANG Siti Samsiyah Purwaningsih

(Staf Pengajar UP. MKU Politeknik Negeri Bandung)

ABSTRAK

Terkait dengan program menabung/investasi untuk perencanaan keuangan keluarga berlaku prinsip : “Jangan simpan seluruh telur dalam satu keranjang (don’t put your eggs in one basket)”. Saat ini telah tersedia cukup banyak alternatif wahana/instrumen untuk menabung yang bisa dipilih sesuai dengan motif (tujuan) rencana keuangan (financial planning) masing-masing orang, yaitu : mulai dari yang bermotif simpanan belaka (saving plan) seperti : program tabungan/deposito perbankan, logam mulia (emas dll.) ; atau yang bermotif proteksi & simpanan belaka (protection & saving plan) seperti : program asuransi kehidupan jiwa tradisional (asuransi pendidikan, asuransi dana pensiun, dll.); atau yang bermotif investasi semata (investment plan) seperti : bursa efek, reksadana, property (tanah dll.) atau yang bermotif proteksi & investasi (protection & investment plan) seperti : program unit link (perpaduan program asuransi kehidupan jiwa dan program investasi melalui instrumen reksadana). Dari beberapa alternatif wahana/instrumen untuk menabung tersebut, kiranya perlu diulas lebih detail mengenai program unit link, agar masyarakat penabung Indonesia memiliki pengetahuan dan pemahaman yang cukup memadai, sebelum kelak memilihnya sebagai salah satu wahana menabung yang efisien dan efektif guna memproteksi sekaligus investasi untuk perencanaan masa depan keluarganya yang lebih terarah. Dalam tulisan ini disajikan contoh perhitungan matematis keefisienan dan keefektifan menabung di program asuransi jiwa unit link sebagai investasi jangka panjang sekaligus proteksi jaminan ketersediaan finansial yang memadahi untuk mendanai kebutuhan keluarga di masa depan.

Kata Kunci: Financial Planning, Unit Link, Proteksi, investasi

PENDAHULUAN

Hingga saat ini, menabung hampir selalu dikaitkan dengan menyimpan dana di Bank dalam bentuk tabungan atau deposito. Mungkin lebih dari 90% masyarakat Indonesia yang memiliki kemampuan menabung belum mengenal cara lain selain menyimpan dananya di Bank. Bahkan mungkin Andapun merupakan salah satu dari sekian banyak Nasabah Bank yang mulai risau, karena tabungan/deposito yang Anda miliki saat ini “hanya” menghasilkan bunga (interest) brutto berkisar 5% s/d 12% per tahun sebelum pajak. Andapun mungkin menyadari, bahwa tingkat inflasi saat ini dan atau di masa mendatang bisa melebihi tingkat suku bunga (interest rate) yang Anda peroleh dari tabungan / deposito per-Bank-an, sehingga Anda mulai mencari-cari cara lain untuk menabung yang lebih aman, efisien (hemat modal) dan efektif berpotensi menghasilkan keuntungan yang lebih optimal.

Menabung berkaitan dengan adanya “kelebihan dana saat ini” dan adanya “kebutuhan dana di masa depan”. Kelebihan dana disini diartikan sebagai terpenuhinya kebutuhan saat ini serta adanya sisa dana karena penghasilan yang diperoleh lebih besar daripada dana yang dibutuhkan untuk kehidupan sehari-hari. Sedangkan kebutuhan masa depan, dapat berupa : a. Segala sesuatu keinginan (cita-cita) yang

direncanakan tetapi belum mampu/belum saatnya dilaksanakan/diwujudkan saat ini, seperti : keinginan menyekolahkan anak-anak sampai jenjang perguruan tinggi, memiliki rumah baru, memiliki motor/mobil baru, ibadah/ziarah ke Tanah Suci, menikahkan anak, hidup tenang berkecukupan

(tidak merepoti anak) di masa tua / masa pensiun, harta warisan, dan lain sebagainya.

b. Segala sesuatu yang tidak direncanakan dan sifatnya berjaga-jaga menghadapi resiko takdir Illahi, seperti : penyiapan jaminan uang perlindungan asuransi kehidupan yang memadahi bagi keberlangsungan kehidupan masa depan anak-anak dan keluarga yang kita cintai agar tidak terbengkelai, bila sewaktu-waktu keniscayaan takdir Illahi mengharuskan kita “berpulang kehadiratNya lebih dini, tatkala mereka belum mampu hidup mandiri”, dan lain sebagainya.

Sejauh ini telah tersedia banyak alternatif wahana/instrumen untuk menabung yang bisa dipilih sesuai dengan motif (tujuan) rencana keuangan (financial planning) kita masing-masing, yaitu : mulai dari yang bermotif simpanan belaka (saving plan) seperti : program tabungan/deposito perbankan, logam mulia (emas dll.); atau yang bermotif proteksi dan simpanan belaka (protection & saving plan) seperti : program asuransi kehidupan jiwa tradisional (asuransi pendidikan, asuransi dana pensiun, dll.); atau yang bermotif investasi semata (investment plan) seperti : bursa efek, reksadana, property (tanah dll.), atau yang bermotif proteksi sekaligus investasi (protection & investment plan) seperti : program unit link. Dari beberapa alternatif pilihan wahana menabung tersebut di atas, kiranya masih banyak diantara kita yang belum mengenal dan merasa asing dengan program unit link. PENGERTIAN DASAR UNIT LINK

Unit Link adalah salah satu produk Perusahaan Asuransi Jiwa yang memadukan program Asuransi

POLBAN

114

Kehidupan Jiwa (Life Insurance) dengan programInvestasi Reksadana berbentuk Kontrak Investasi Kolektif (Reksadana KIK) secara fleksibel, seimbang dan sinergis. Dengan kata lain, Unit Link adalah wahana yang diperuntukan bagi para investor perorangan yang ingin memiliki proteksi asuransi jiwa sekaligus ingin memanfaatkan peluang investasi yang ada di Pasar Modal (Bursa Efek) melalui efek bersifat ekuitas (saham), efek bersifat utang (obligasi) dan instrumen pasar uang.

Dengan demikian bila kita menabung melalui program Unit Link, maka kita akan memperoleh dua manfaat sekaligus, yaitu manfaat jaminan perlindungan asuransi kehidupan dan manfaat peluang memperoleh imbal hasil (return) investasi yang optimal yang setiap saat bisa kita ambil/tarik sebagian (withdrawal) secara bertahap untuk membiayai perwujudan seluruh rencana kebutuhan masa depan keluarga. Karakteristik Program Unit Link adalah Insurance & Investment Plan yang dalam jangka panjang manfaat hasil investasinya akan jauh lebih optimal bila dibandingkan dengan program deposito per-bank-an maupun program asuransi jiwa tradisional. Beberapa faktor yang bisa jadi penggugah kesadaran dan semangat kita untuk memilih menabung melalui program unit link, antara lain :

1. Adanya kesadaran, bahwa di masa kini dan mendatang akan selalu terjadi inflasi yang memicu kenaikan harga barang-barang kebutuhan hidup dari tahun ke tahun semakin meningkat;

2. Adanya kesadaran, pentingnya upaya persiapan finansial untuk mengantisipasi situasi kontradiktif pada masa menjelang pensiun (masa tua), dimana : “produktivitas kerja kian menurun, namun (kebalikannya) kebutuhan hidup kian bertambah”; 3. Adanya kesadaran, pentingnya upaya persiapan

finansial untuk mengantisipasi setiap resiko takdir (cobaan/ujian hidup) dalam setiap episode kehidupan, seperti sakit yang memerlukan biaya besar untuk perawatan di Rumah Sakit dan lain-lain; 4. Adanya keinginan / kebutuhan untuk menambah dan melindungi nilai asset (harta) yang telah dimiliki.

PEMBAHASAN

Amankah Menabung di program Unit Link ? Menurut Eko Priyo Pratomo & Ubaidillah Nugraha dalam bukunya yang berjudul “Reksadana Solusi Perencanaan Investasi di Era Modern”, ada perbedaan mendasar mengenai sistem pengelolaan dana tabungan/deposito per-Bank-an dengan dana investasi Reksadana pada program Unit Link.

Dalam program tabungan/deposito, dana yang dikumpulkan dari Investor (para Nasabah) menjadi bagian dari kekayaan Bank, dimana Bank mencatatkan dana tersebut pada sisi pasiva (kewajiban) dan penyaluran investasi dalam bentuk kredit atas dana yang terkumpul dicatatkan dalam sisi aktiva (kekayaan) Bank. Secara demikian, jika Bank-nya bangkrut /

dilikuidasi, maka dana tabungan/deposito yang dijamin aman oleh Lembaga Penjamin Simpanan (LPS) maksimum Rp. 2 milyar per Nasabah per Bank, selebihnya akan ikut terlikuidasi. (NB : ingat kasus likuidasi beberapa Bank pada tahun 1998 yang hingga kini belum kunjung tuntas penyelesaiannya).

Sedangkan dalam program Unit Link, pihak Perusahaan Asuransi Jiwa disamping harus selalu siap bertanggung jawab penuh untuk membayar klaim uang pertanggungan atas program asuransi dari setiap Investor/Nasabah, juga berperan aktif sebagai komisaris (wakil kolektif para Investor/Nasabah) yang bertugas mengawasi dan mengontrol jalannya program Investasi Unit Link (Reksadana KIK). Manager Investasi adalah pihak yang bertanggung jawab atas kegiatan investasi, yang meliputi : analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar investasi dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan para Investor. Adapun Bank Kustodian adalah pihak yang berperan sebagai penyimpan kekayaan (safe keeper), administrasi transaksi investasi, perhitungan perkembangan Harga Unit Nilai Aktiva Bersih (HU-NAB) harian dari Reksadana KIK program Unit Link serta perhitungan kepemilikan Unit Penyertaan masing-masing Investor yang tergabung dalam program Unit Link.

Dana Investasi yang terkumpul secara kolektif dari semua Investor/Nasabah program Unit Link bukan merupakan bagian dari kekayaan para pihak Pengelola, sehingga tidak termasuk dalam neraca keuangan Perusahaan Asuransi Jiwa, Manager Investasi maupun Bank Kustodian. Dana Investasi dan kekayaan (surat-surat berharga) yang dimiliki oleh Reksadana KIK program unit link adalah milik para Nasabah dan selalu disimpan sebagai asset (harta) titipan di Bank Kustodian.

Bagaimana kalau Perusahaan Asuransinya bangkrut / dilikuidasi ?

Tidak masalah, karena ada Perusahaan Re-asuransi yang setiap saat siap membayar klaim atas jaminan uang pertanggungan program asuransi semua Nasabah program Unit Link.

Bagaimana kalau perusahaan Manager Investasinya yang bangkrut / dilikuidasi ?

Tidak masalah, karena seluruh asset investasi program unit link tersimpan aman sebagai asset titipan di Bank Kustodian.

Lalu bagaimana kalau Bank Kustodiannya yang bangkrut / dilikuidasi (NB : secara empiris historis belum pernah terjadi) ?

Tidak masalah juga, karena asset investasi program Unit Link merupakan asset titipan bukan merupakan bagian dari kekayaan (neraca pasiva-aktiva) Bank Kustodian tersebut, sehingga dalam kondisi dan situasi bagaimanapun Jumlah Unit Penyertaan (saldo asset investasi) milik para Nasabah program Unit Link tetap aman, utuh dan tidak akan ikut hangus terlikuidasi.

POLBAN

115

Keefisienan dan keefektifan program Unit LinkBerdasarkan pengalaman empiris, program Asuransi Jiwa Unit Link bisa sangat efisien dan efektif apabila digunakan sebagai wahana menabung untuk tujuan investasi sekaligus memproteksi rencana keuangan (financial planning) yang memadahi guna membiayai kebutuhan-kebutuhan khusus (yang memerlukan dana besar) di masa depan.

Keefisienan dan keefektifan program Unit Link sangat tergantung pada kredibilitas, integritas dan profesionalitas Agen Asuransi (Sales Force) dalam menganalisis dan menyusun ilustrasi program Unit Link untuk para calon Nasabahnya. Hal ini dapat dijelaskan melalui contoh berikut ini.

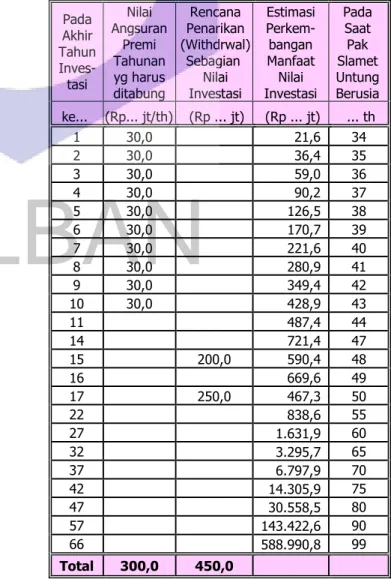

Seorang pengusaha muda yang sukses (sebut saja pak Slamet Untung, usia 33 th) telah berkeluarga (isterinya berusia 30 th) dan telah dikaruniani 2 (dua) orang anak. Anak yang pertama perempuan usia 3 th, sedangkan anak yang kedua laki-laki usia 1 th. Pak Slamet Untung ingin rutin menabung Rp. 30,0 juta/th secara berkala selama 10 tahun melalui program Asuransi Jiwa Unit Link untuk mendapatkan manfaat imbal hasil (return) perkembangan nilai investasi yang optimal dan manfaat proteksi asuransi yang maksimal sbb. :

1) Uang Pertangggungan Dasar (UP Dasar) Asuransi Kehidupan Jiwanya sebesar Rp 2 Milyar.

Secara demikian bila sewaktu-waktu beliau meninggal dunia (sebelum berusia 99 tahun) maka ahli warisnya akan memperoleh 2 (dua) manfaat sekaligus, yaitu UP Dasar Rp 2 Milyar dan Saldo Akhir Perkembangan Manfaat Nilai Investasi yang ada (yang terbentuk).

2) Asuransi Kesehatan untuk seluruh anggota keluarganya (4 orang). Secara demikian bila sewaktu-waktu anggota keluarganya mengalami sakit yang perawatannya memerlukan rawat inap di Rumah Sakit, maka akan mendapat santunan harian rawat inap sebesar Rp 1 juta/hr, santunan ICU Rp 2 juta/hr, santunan pembedahan maksimal Rp 25 juta, santunan biaya sebelum & sesudah rawat inap Rp 0,5 juta dan santunan penggantian biaya medis Rp 1 juta.

3) Penyiapan dana untuk kedua anaknya masuk kuliah di perguruan tinggi nantinya. Direncanakan anak yang pertama akan masuk kuliah nanti pada tahun investasi ke-15 dan membutuhkan biaya Rp 200 juta. Sedangkan anak yang kedua akan masuk kuliah nanti pada tahun investasi ke-17 dan membutuhkan biaya Rp 250 juta.

4) Dana tabungan (angsuran premi tahunan) Rp. 30,0 juta/th secara rutin selama 10 tahun tersebut, harus dialokasikan secara proporsional (efisien dan efektif) untuk porsi Premi Berkala dan porsi Top Up Premi Berkala. Efisien artinya alokasi porsi Premi Berkalanya harus dibuat seminimal mungkin (agar alokasi dana yang dikenai biaya akuisisi asuransi seminimal mungkin) proporsional sesuai dengan besarnya nilai UP Dasar yang diinginkan (Rp 2 Milyar) serta nilai santunan asuransi kesehatan yang diinginkan) dan usia pak Slamet Untung saat ini (sebagai calon Tertanggung Utama).

Efektif artinya alokasi porsi premi top up berkala-nya dibuat semaksimal mungkin, sehingga peluang memperoleh imbal hasil (return) perkembangan nilai investasinya akan semakin optimal.

Bertitik tolak dari beberapa kriteria tersebut di atas, maka parameter penyusunan Ilustrasi program Unit Linknya adalah sebagai berikut :

a) Berdasarkan kriteria 1) , 2) dan 4) di atas, maka dari total angsuran premi tahunan Rp 30 juta/th secara berkala selama 10 tahun tersebut, porsi Premi Berkalanya adalah Rp 10,6 juta/th dan porsi Premi Berkalanya adalah Rp 19,4 juta/th.

b) Berdasarkan kriteria 3) dimana Pak Slamet Untung akan menarik kembali (withdrawal) sebagian nilai investasinya pada akhir tahun investasi ke-15 sebesar Rp 200 juta dan pada akhir tahun investasi ke-17 sebesar Rp 250 juta, maka penempatan dana investasinya akan sangat tepat di reksadana jenis saham, agar dalam jangka panjang perkembangan nilai investasinya bisa optimal. Bila diasumsikan tingkat imbal hasil (return) perkembangan nilai investasinya hanya sebesar 16% per tahun, maka ilustrasi program Unit Linknya secara ringkas disajikan pada tabel di bawah ini.

Tabel Ringkasan Ilustrasi Program Unit Link milik Pak Slamet Untung

Pada Akhir Tahun Inves-tasi Nilai Angsuran Premi Tahunan yg harus ditabung Rencana Penarikan (Withdrwal) Sebagian Nilai Investasi Estimasi Perkem-bangan Manfaat Nilai Investasi Pada Saat Pak Slamet Untung Berusia ke... (Rp... jt/th) (Rp ... jt) (Rp ... jt) ... th 1 30,0 21,6 34 2 30,0 36,4 35 3 30,0 59,0 36 4 30,0 90,2 37 5 30,0 126,5 38 6 30,0 170,7 39 7 30,0 221,6 40 8 30,0 280,9 41 9 30,0 349,4 42 10 30,0 428,9 43 11 487,4 44 14 721,4 47 15 200,0 590,4 48 16 669,6 49 17 250,0 467,3 50 22 838,6 55 27 1.631,9 60 32 3.295,7 65 37 6.797,9 70 42 14.305,9 75 47 30.558,5 80 57 143.422,6 90 66 588.990,8 99 Total 300,0 450,0

POLBAN

116

Berdasarkan tabel di atas, dapat ditunjukkankeefisienan dan keefektifan kinerja program Unit Link. Yang mana dengan menabung/membayar angsuran premi sebesar Rp 30 juta/th selama 10 tahun saja (total modal Rp 300 juta), maka pak Slamet Untung memperoleh banyak keuntungan finansial yang sangat bermanfaat bagi keberlangsungan kesejahteraan masa depan kehidupan keluarganya, antara lain :

1. Menarik (withdrawal) sebagian nilai investasinya untuk membiayai kedua anaknya masuk kuliah di perguruan tinggi, yaitu pada akhir tahun investasi ke-15 sebesar Rp 200 juta dan pada akhir tahun investasi ke-17 sebesar Rp 250 juta.

2. Santunan harian rawat inap sebesar Rp 1 juta/hr, santunan ICU Rp 2 juta/hr, santunan pembedahan maksimal Rp 25 juta, santunan biaya sebelum & sesudah rawat inap Rp 0,5 juta dan santunan penggantian biaya medis Rp 1 juta, apabila sewaktu-waktu anggota keluarganya mengalami sakit yang perawatannya harus rawat inap di Rumah Sakit.

3. Harta warisan untuk keluarganya sebesar Rp 2 milyar dari Jaminan Uang Pertanggungan Dasar Asuransi Kehidupan Jiwanya jika sewaktu-waktu pak Budi Rahmat wafat, ditambah saldo akhir perkembangan nilai investasi yang ada (yang terbentuk).

Sebagai ilustrasi misalkan secara mendadak pak Slamet Untung meninggal pada usia 75 tahun atau pada akhir tahun investasi ke-42, maka keluarganya akan memperoleh harta warisan Rp 2 milyar + saldo akhir nilai investasi yang ada (yang terbentuk) sebesar ± Rp 14,306 milyar.

Kiat sukses menabung di program Unit Link

Tujuan seseorang menabung di program Unit Link adalah untuk memperoleh manfaat jaminan perlindungan Asuransi Kehidupan yang maksimal dan dalam jangka panjang memperoleh manfaat return (pengembalian) imbal hasil investasi yang optimal. Untuk itu, perlu dipertimbangkan/diperhatikan beberapa hal berikut ini :

1. Pilihlah Program Unit Link dari Perusahaan Asuransi Jiwa yang reputasi profesionalitas pelayanannya bagus (amanah, kredibel, akuntabel, transparan dan responsif) yang diback up oleh Perusahaan Re-asuransi terkemuka serta yang didukung oleh Manager Investasi + Bank Kustodian yang berpengalaman dan hkital dalam mengelola program investasi Reksadana KIK (Reksadana Kontrak Investasi Kolektif).

2. Bila tujuan kita menabung untuk investasi jangka panjang (10 tahun atau lebih), maka pilihlah Program Unit Link jenis dana saham (equity fund). 3. Hal yang paling penting harus dicermati ! Pastikan

bahwa kita diprospek oleh Agen Asuransi (Sales Force) yang bertindak profesional sebagai Financial Consultant bagi kita, yaitu yang mau dan mampu membuat Ilustrasi Program Unit Link Kita efisien dan efektif dalam mengalokasikan dana tabungan

(premi tahunan) kita. Efisien dalam arti mau meminimalkan alokasi premi berkala (agar alokasi dana yang terkena biaya akuisisi asuransi seminimal mungkin) namun diperoleh Manfaat Jaminan Pertanggungan Asuransi yang maksimal, dan efektif dalam arti mau memaksimalkan alokasi premi top up berkala (agar alokasi dana yang untuk investasi sebanyak mungkin) sehingga peluang memperoleh imbal hasil investasi yang optimal dan maksimal bisa terwujud di kemudian hari.

Contoh :

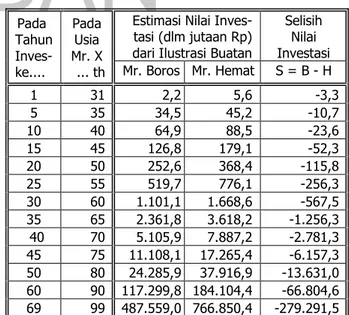

Mr. X yang berusia 30 tahun mau menabung di Program Unit Link, dengan total premi tahunan sebesar Rp. 8 juta / tahun rencana bayar selama 5 tahun saja (Asumsi Cuti Premi pada tahun ke-6), sehingga total modal dana yang akan dia tabung Rp. 40 juta. Jenis Pertanggungan Asuransi yang dia inginkan hanya Pertanggungan Dasar (Asuransi Kehidupan Jiwa) saja dengan Uang Pertanggung an (UP) sebesar Rp. 500 juta.

Ada 2 orang Agen Asuransi yaitu Mr. Boros dan Mr. Hemat yang membuatkan Ilustrasi program Unit Link untuk Mr. X.

Ilustrasi yang dibuat oleh Mr. Boros (Agen Asuransi yang tidak profesional) dari total premi tahunan sebesar Rp. 8 juta / tahun tsb. dialokasikan untuk Premi Berkala Rp. 6 juta / tahun dan sisanya yang Rp. 2 juta dialokasikan untuk Top Up Premi Berkala.

Sedangkan Ilustrasi yang dibuat oleh Mr. Hemat (Agen Asuransi yang profesional) dari total premi tahunan sebesar Rp. 8 juta / tahun tsb. yang dialokasikan untuk Premi Berkala hanya Rp. 3 juta / tahun, sisanya yang Rp. 5 juta dialokasikan untuk Top Up Premi Berkala.

Bila diasumsikan performance kinerja Harga Unit dari program investasi Unit Link tersebut hanya membukukan tingkat imbal hasil (return) keuntungan perkembangan nilai investasi sebesar 16 %/tahun (return=16%), maka tabel ringkasan perbandingan Ilustrasi yang dibuat oleh Mr. Boros dan Mr. Hemat adalah sbb. :

Pada Tahun Inves- ke.... Pada Usia Mr. X ... th

Estimasi Nilai Inves-tasi (dlm jutaan Rp) dari Ilustrasi Buatan

Selisih Nilai Investasi Mr. Boros Mr. Hemat S = B - H 1 31 2,2 5,6 -3,3 5 35 34,5 45,2 -10,7 10 40 64,9 88,5 -23,6 15 45 126,8 179,1 -52,3 20 50 252,6 368,4 -115,8 25 55 519,7 776,1 -256,3 30 60 1.101,1 1.668,6 -567,5 35 65 2.361,8 3.618,2 -1.256,3 40 70 5.105,9 7.887,2 -2.781,3 45 75 11.108,1 17.265,4 -6.157,3 50 80 24.285,9 37.916,9 -13.631,0 60 90 117.299,8 184.104,4 -66.804,6 69 99 487.559,0 766.850,4 -279.291,5

POLBAN

117

Tabel di atas memberi gambaran nyata, bahwaprofesionalitas Agen Asuransi dalam membuat Ilustrasi program Unit Link sangat menentukan kesuksesan program menabung seseorang di Unit Link.

Ketidakmauan dan atau ketidakmampuan seorang Agen Asuransi Jiwa untuk selalu bersikap dan bertindak profesional akan menyebabkan program Unit Link menjadi tidak efisien, tidak efektif dan tidak tepat sasaran.

4. Bila Kita telah berkeluarga, sebaiknya mintalah untuk dibuatkan Ilustrasi Program Unit Link dengan uang pertanggungan dasar yang maksimal, agar bila sewaktu-waktu kita “kembali keharibaanNya” manfaat jaminan proteksinya akan optimal bagi pemenuhan semua rencana kebutuhan finansial masa depan ahli waris kita.

5. Pada saat mengisi formulir Surat Permintaan Asuransi Unit Link, isilah selengkap mungkin – jujur apa adanya (terutama mengenai data kesehatan kita), agar tak menimbulkan masalah dikemudian hari.

6. Disiplinlah (tepat waktu) dalam melakukan pembayaran angsuran premi tahunan sampai akhir tahun rencana cuti premi.

7. Setiap pembayaran angsuran premi tahunan sebaiknya kita lakukan sendiri melalui transfer ke rekening milik Perusahaan Asuransi Jiwa pengelola program unit link kita atau untuk pembayaran tunai setorkanlah langsung ke Kantor Pusat/Kantor Cabang Pemasarannya yang ada di kota terdekat dengan domisili kita.

8. Bila mengalami hambatan dari Pengelola dalam proses pengurusan klaim asuransi, dll. adukanlah ke BMAI (Badan Mediasi Asuransi Indonesia) yang beralamat di Gedung Menara Duta - Lantai 7 Wing A, Jl. HR. Rasuna Said Kav. 8-9 Jakarta 12940. Telp : 021-5274145, Fax : 021-5274146, Website :

www.bmaindo.com, E-mail : info@bmaindo.com.

KESIMPULAN

Berdasarkan hasil pembahasan di atas, dapat disimpulkan beberapa hal sebagai berikut :

1. Menabung di program Asuransi Jiwa Unit Link sangat aman dan menarik karena para Nasabahnya dipastikan akan memperoleh 2 (dua) manfaat sekaligus, yaitu manfaat proteksi asuransi dan manfaat memperoleh imbal hasil investasi yang dalam jangka panjang nilainya bisa jauh lebih besar daripada bunga deposito per-bank-an.

2. Keefisienan dan keefektifan kinerja program investasi produk Unit Link sangat dipengaruhi oleh integritas, profesionalitas dan kapabilitas masing-masing Agen Asuransi dalam mendesain dan

membuat Ilustrasi program Asuransi Jiwa Unit Link bagi para calon Nasabahnya.

DAFTAR PUSTAKA

Agency Recruitment & Development Department : “Hand Out Basic Training Program”, PT. Commonwealth Life, Jakarta, 2007.

Agency Recruitment & Development Department : “Hand Out Intermediate Training Program”, PT. Commonwealth Life, Jakarta, 2007.

Eko Priyo Pratomo & Ubaidillah Nugraha : “Reksadana Solusi Perencanaan Investasi di Era Moderen”, PT. Gramedia Pustaka Utama, Jakarta, 2004.

http://id.wikipedia.org/wiki/reksadana, November 2009.

VAL : “Pahami Betul Sebelum Membeli”, artikel Harian Umum Kompas, Edisi 6 Mei 2009.