BAB 2

TINJAUAN TEORITIS

2.1 Tinjauan Teoritis 2.1.1 Bank dan Perbankan

2.1.1.1 Pengertian Bank dan Perbankan

Bank m erupakan s alah satu l embaga k euangan yang b erperan s ebagai perantara d ana yaitu d ari n asabah yang i ngin m enyimpan u angnya d an nasabah yang m embutuhkan ua ng. M enurut unda ng-undang no 14 t ahun 1967, Bank adalah Lembaga Keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu-lintas pembayaran dan peredaran uang. Lembaga Keuangan adalah s emua b adan yang m elalui k egiatan-kegiatannya di bidang ke uangan, menarik uang dari masyarakat dan menyalurkannya ke dalam masyarakat

Boklet perbankan indonesia edisi tahun 2012, k ebijakan dan peraturan di bidang perbankan yang dikeluarkan oleh bank indonesia yang diperoleh melalui website BI (www.bi.go.id) pengertian bank:

1. ‘’Bank ad alah b adan u saha yang m enghimpun dana d ari m asyarakat dalam be ntuk s impanan da n m enyalurkannya ke pada m asyarakat dalam be ntuk k redit atau be ntuk b entuk l ainya da lam rangka meningkatkan taraf hidup orang banyak banyak.

2. Bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas bank umum konvensional dan Bank Perkreditan Rakyat.

3. Bank Syariah ad alah b ank yang m enjalankan k egiatan u sahanya berdasarkan prinsip syariah d an me nurut je nisnya te rdiri a tas B ank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

4. Prinsip S yariah a dalah prinsip hukum islam dalam ke giatan pe rbankan berdasarkan f atwa yang d ikeluarkan o leh l embaga yang m emiliki kewenangan dalam penetapan fatwa di bidang syariah.”

Dari p engertian d iatas b ank m empunyai d ua fungsi u tama yaitu fungsi utama pe rbankan Indonesia a dalah s ebagai p enghimpun da na m asyarakat da n penyalur dana masyarakat.

a. Penghimpun dana masyarakat

Kemampuan ba nk d alam m enghimpun dana d ari m asyarakat at au pihak ke tiga dengan b iaya yang relative rendah m erupakan m asalah pokok da lam pe ngelolaan ba nk, s elain m asalah da lam ha l pengalokasikan s umber-sumber dana di mana ba nk m emperoleh keuntungan a tas s elisih bi aya yang di keluarkan de ngan pendapatan yang diperoleh bank.

b. Penyalur dana masyarakat

Di d alam b ank s elain s ebagai t empat p enghimpun d ana m asyarakat, juga sebagai tempat penyaluran dana, dalam bentuk kredit. Penyaluran dana da lam be ntuk kredit m erupakan k egiatan ut ama s elain menghimpun dana karena pendapatan utama bank berasal dari kegiatan penyaluran da na da lam be ntuk kr edit, s ehingga tetap m enjadi s uatu masalah dalam pengelolaan bank bisa dilihat dari kolektabilitasnya. Menurut Taswan (2010:310) bank adalah suatu lembaga atau perusahaan yang a ktivitasnya m enghimpun da na be rupa g iro, de posito t abungan da n

simpanan yang l ain da ri pi hak yang ke lebihan da na ( surplus spending unit) kemudian menempatkanya kembali kepada masyarakat yang membutuhkan dana (deficit spending unit) melalui penjualan jasa keuangan yang pada giliranya dapat meningkatkan kesejahteraan rakyat banyak.

2.1.1.2 Pengertian dan Manfaat Analisa Kredit

Definisi s istem analisa k redit tersebut m enekankan t ujuan yang h endak dicapai, da n buk an un sur-unsur yang m embentuk s ystem t ersebut. D engan demikian pengertian analisa kredit tersebut berlaku baik dalam perusahaan yang mengolah i nformasinya s ecara m anual, dengan pe mbukuan m esin maupun komputer.

Tujuan da ri pe ngendalian adalah m enjaga k eamanan h arta m ilik s uatu organisasi, m emeriksa e fesiensi d alam o perasi, m emeriksa k etelitian d an kebenaran d ata ak utansi, m emajukan ef esiensi d alam o perasi d an m embantu menjaga a gar t idak ad a yang m enyimpang d ari kebijaksanaan manajemen y ang telah ditetapkan bahwa tujuan analisa kredit dapat dilihat dari dua segi kategori dasar t ujuan m anajerial yaitu p engendalian ak utansi d an p engendalian administratif, t ujuan pe ngendalian a kutansi be rhubungan de ngan masalah pengamanan k ekayaan perusahaan, m encegah t erjadinya k ewajiban yang t idak semestinya dan memastikan kecermatan dan keandalan catatan keuangan, adapun tujuan p engendalian administratif t erutama m enyangkut p encapaian s asaran- sasaran o perasional s eperti h umas, ef esiensi p roduksi at au ef esiensi o perasional dan keefektifan operasional.

2.1.1.3 Sistem Pengendalian Risiko Perbankan

Banyak j enis risiko yang d ihadapi b ank d alam k egiatan s ehari-hari. O leh sebab itu pengawasan analisa kredit harus dilaksanakan dan diawasi, mengadakan tindakan koreksi bila ada perbedaan. Risiko kredit yaitu merupakan kerugian yang diakibatkan o leh k egagalan (default) debitur yang t idak da pat m emenuhi kewajibannya sesuai de ngan pe rjanjian kr edit. Risiko pa sar yaitu m erupakan resiko ke rugian da lam nilai por tofolio yang di akibatkan ol eh f luktuasi t ingkat suku bung a, ni lai t ukar, ha rga kom oditi, da n ha rga s aham. R isiko O perasional yaitu resiko ke rugian yang l angsung m aupun t idak l angsung di akibatkan ol eh kegagalan atas proses-proses operasional yang kurang memadai.

2.1.2.1 Kredit

Kredit berasal dari bahasa Italia ‘’credere yang artinya kepercayaan yaitu kreditur pe rcaya ba hwa de biturnya akan m engembalikan pi njaman s esuai perjanjian. Bank m emberikan j asa kr edit ke pada de biturnya a dalah unt uk memperoleh pe ndapatan da ri bun ga k redit t ersebut. D ebitur m au m engambil kredit dari bank untuk memenuhi kebutuhannya dan menambah permodalan atau investasi sehingga akan saling mendapatkan keuntungan.

Ada beberapa pengertian dari kredit, Pengertian kredit menurut Muljono (2001:9) a dalah “ kemampuan unt uk m elaksanakan s uatu pe mbelian a tau mengadakan s uatu pi njaman de ngan s uatu j anji”. Kredit m erupakan unt uk melaksanakan s uatu p embelian at au p engadaan s uatu j anji p embayaran ak an

dilakukan da n di tangguhkan pa da s uatu j angka w aktu t ertentu adalah ‘ ’semua jenis pinjaman uang dan barang yang wajib dibayar kembali bersama bunganya oleh peminjam.

Dalam u ndang-undang pokok pe rbankan N o. 10 t ahun 1998 di sebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak l ain y ang m ewajibkan pi hak pe minjam u ntuk melunasi utangnya s etelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan d efinisi k redit d iatas ma ka d apat d isimpulkan b ahwa p ada dasarnya k redit adalah semua j enis p injaman b erdasarkan p ersetujuan pinjam meminjam a ntara ba nk de ngan pi hak l ain yang m ewajibkan pi hak pe minjam untuk m elunasi ut angnya s etelah j angka w aktu bertentu be serta bun ga, imbalan atau hasil pembagian.

Kebutuhan m odal k erja tergantung pa da l amanya m odal ke rja b erputar, besarnya p erusahaan untuk m embiayai ope rasional us aha, da n ke mampuan perusahaan mendapatkan kredit dari supplier, permohonan kredit yang m elebihi kebutuhan a kan be rakibat pe nyimpangan p enggunaan k redit, s edangkan pemberian yang t erlalu ke cil di bandingkan de ngan k ebutuhan a kan b erakibat bisnis yang dijalankan debitur akan tersendat.

2.1.2.2 Jenis- jenis Kredit

Kredit pada dasarnya dapat di golongkan berdasarkan sebagai berikut :

a. Kredit berdasarkan jangka waktu

Berdasarkan j angka w aktu kr edit da pat di bedakan m enjadi kr edit j angka pendek (short term loan) adalah kredit yang pengembalianya kurang dari satu tahun. K redit j angka w aktu m enengah ( medium term loan): kr edit j angka waktu pengembaliannya satu sampai tiga tahun. Kredit jangka panjang (long term loan ): k redit yang j angka w aktunya m elebihi tig a ta hun b iasanya berbentuk investasi.

b. Kredit berdasarkan penggunannya

Berdasarkan p enggunaanya at au m otif yang d igunakan adalah sebagai kredit modal kerja yaitu kredit modal jangka pendek yang diberikan sebagai modal da lam m engembangkan usaha, kemudian kredit in vestasi yaitu k redit jangka m enengah a tau panjang unt uk pe mbelian ba rang pr oduksi a tau jasa yang s ifatnya unt uk i nvestasi dan k redit kons umsi, kredit yang di perlukan untuk di konsumsi a tau di gunakan unt uk ke pentingan p erseorangan atau pribadi.

c. Jenis berdasarkan angsuran

Kredit berdasarkan dengan angsuran yaitu kredit yang penarikan dilakukan sekaligus, s epenuhnya d ipergunakan ol eh n asabah da n di ke mbalikan s esuai

kesepakatan yang t elah disepakati. Kredit tanpa a ngsuran ( rekening ko ran) penarikannya dilakukan sekaligus sesuai atau nasabah melakukan penarikan-penarikan kreditnya sesuai dengan yang dibutuhkan sampai dengan maksimal kreditnya. Untuk angsuran pokoknya dapat dibayar sewaktu-waktu sedangkan untuk bunga dapat dibedakan ke pinjaman sampai jangka waktu selesai.

2.1.2.3 Sistem Pemberian Kredit

Pengertian pr osedur kr edit m enurut M uljono ( 2001 : 298) a dalah s uatu rangkaian ke satuan ke giatan da ri be rbagai kom ponen yang s aling be rhubungan secara s istematis d alam p enyelenggaraan p roses k egiatan pe ngumpulan dan penyajian i nformasi pe rkreditan s uatu ba nk p ada um umnya d an khus usnya dibidang perkreditan.

Dari pengertian tersebut manfaat dari administrasi kredit itu sendiri antara lain :

a. Sebagai al at d alam p enyelenggaraan k egiatan-kegiatan d ari p roses perkreditan itu secara individual maupun secara keseluruhan.

b. Sebagai a lat d alam p engumpulan u mpan b alik me lalui s ystem informasi manajemen yang dibangun didalamnya sebagai dasar untuk pelaksanaan f ungsi m anajemen ba nk s ecara um um m aupun manajemen p erkreditan s ecara k husus. F ungsi m anajemen yang memerlukan u mpan b alik te rsebut me miliki f ungsi planning, organizing, actuating, dan controlling.

Tujuan ut ama a nalis pe rmohonan kr edit a dalah unt uk m emperoleh keyakinan apakah na sabah m empunyai k emauan da n kemampuan m emenuhi kewajibannya k epada b ank s ecara t ertib, ba ik pe mbayaran pokok pi njaman sampai dengan bunganya, sesuai dengan kesepakatan dengan bank. Hal-hal yang perlu di perhatikan da lam pe nyelesaian kr edit nasabah, t erlebih da hulu ha rus terpenuhi prinsip 5 C’s Analysis, yaitu sebagai berikut:

1. Character

Adanya pe nyerahan ua ng ke pada de bitur i tu di dasari ke percayaan. Kepercayaan timb ul k arena d ebitur me miliki character berupa moral,watak maupun sifat-sifat personality yang positif dan kooperatif serta memiliki tanggung jawab. Debitur yang memiliki character baik adalah d ebitur yang m emiliki tin gkat k ejujuran yang tin ggi d an integritas yang tinggi untuk memenuhi kewajiban-kewajibannya.

2. Capacity

Capacity merupakan menyangkut kemampuan debitur untuk melunasi kreditnya. P enilaian i ni a kan di lihat da ri ke mampuan j enis us ahanya untuk m endatangkan pe nghasilan guna m elunasi kr edit. Capacity ini dapat didekati dari aspek keuangan dan aspek yuridis. Aspek keuangan dilihat d ari cashflow yang di hasilkan d an d ari a spek yuridis ak an terlihat ba hwa de bitur itu m empunyai ke pastian unt uk m elakukan perjanjian kredit dan melunasi kembali sesuai perjanjian.

3. Capital

Capital menyangkut m odal yang di miliki ol eh pe rusahaan de bitur. Semakin b esar mo dal sendiri yang d imiliki, ma ka akan s emakin tangguh m enghadapi ke mungkinan r esiko yang dihadapi di kemudian hari. Capital ini um umnya di cerminkan ol eh neraca c alon de bitur dengan m elihat kom ponen m odal. K emampuan c apital i ni dimanifestasikan da lam be ntuk ke wajiban untuk m enyediakan pembiayaan s endiri da lam pr aktik, yang j umlahnya l ebih be sar da ri pada, kr edit yang di mintakan ke pada ba nk. Bentuk pe mbiayaan i ni tidak harus dalam bentuk uang tunai, namun juga bisa dalam b entuk barang modal, seperti : tanah, bangunan, mesin-mesin dan sebagainya.

4. Collateral

Collateral merupakan j aminan pe rusahaan a tas kredit yang di terima. Bank m emerlukan j aminan i ni unt uk m enutup ke mungkinan r esiko terburuk, yaitu t idak t erbayarnya ut ang akibat a papun. J aminan merupakan pe ngamanan ba gi da na pe rbankan yang di kucurkan. Jaminan t ersebut a kan di anggap a man a pabila m ampu m eng-cover 120% da ri t otal kr editnya. H akikatnya be ntuk collateral tidak ha nya berbentuk ke bendaan, t etapi j uga yang t idak berwujud a tau non material seperti jaminan pribadi.

5. Condition of Economic

Kondisi e konomi yang di maksud a dalah kondi si m akro yang mempengaruhi kredit perbankan. Secara spesifik adalah kondisi makro yang mempengaruhi bisnis debitur. Pada kondisi perekonomian yang relatif s tabil a kan m endorong pe rtumbuhan duni a us aha s ehingga pengucuran kredit akan aman. Sebaliknya kondisi ekonomi yang buruk akan m endorong duni a bi snis ke arah k ebangkrutan.untuk i tu ba nk harus berhati-hati.

Kebutuhan m odal k erja tergantung pa da l amanya m odal ke rja b erputar, besarnya p erusahaan u ntuk m embiayai o perasional us aha, da n ke mampuan perusahaan mendapatkan kredit dari supplier, permohonan kredit yang m elebihi kebutuhan a kan be rakibat pe nyimpangan p enggunaan k redit, s edangkan pemberian yang t erlalu ke cil di bandingkan de ngan k ebutuhan a kan b erakibat bisnis yang dijalankan debitur akan tersendat.

2.1.2.4 Analisa Dan Evaluasi Pemberian Kredit

Analisa kr edit a dalah t ugas yang s angat m enentukan pr ofit r esiko kr edit dimasa de pan s uatu ba nk. K esalahan da lam p emutusan pe mberian k redit a kan berakibat ba nk m enempatkan da nanya ke pada d ebitur de ngan r esiko t inggi da n dapat menimbulkan kerugian bagi bank maupun debitur yang berkualitas baik.

Menurut Taswan (2010-373) menyebutkan bahwa ada dua kelompok aspek yang harus dianalisi dan harus dievaluasi oleh loan officer bank sebelum membuat kebijakan pemberian kredit, kelompok aspek tersebut antara lain :

1. Aspek Non Keuangan

A. Asimetri Informasi dan Konsekuensinya Dalam Perkreditan

Analisi kr edit a dalah t ugas yang s angat m enentukan pr ofil r isiko kr edit di masa d epan s uatu b ank. K esalahan dalam an alisis k redit ak an b erakibat b ank menempatkan d ananya k epada de bitur b erisiko t inggi. K esalahan analisis kr edit bisa m enimbulkan ke rugian b agi ba nk m aupun de bitur yang b erkualitas ba ik. Oleh karena itu dalam analisis kredit diperlukan kemampuan tinggi analisis atau officer dalam m enentukan ke layakan pe mberian kr edit, di perlukan i nstrumen penilaian yang m emadai da n di butuhkan i nformasi yang kom prehensif, lengkap dan benar, tidak ada informasi yang disembunyikan.

Dalam pe mberian kr edit, ba nk be rtindak s ebagai principal dan de bitur bertindak s ebagai a gen. Hubungan principal dan a gen akan s elaras b ila semua dilakukan secara fair. Dalam banyak hal, hubungan keagenan ini tidak fair karena adanya i nformasi yang t ersembunyi. D alam i stilah p erbankan s ering disebut asimetri in formasi, yang in i te rjadi k arena a gen me miliki in formasi yang le bih baik, l engkap da n kom prehensif t entang bi snisnya daripada kr editur. T ingginya asimetri informasi akan menyesatkan bank dalam pengambilan keputusan kredit dan ba hkan m enyulitkan kr editur da lam m elakukan pe ngawasan, s ebaliknya

semakin r endah asimetri i nformasi m aka b ank s emakin b erkualitas d alam pengambilan ke putusan kredit da n s emakin m udah ba gi ba nk d alam m elakukan pengawasan. P ada kond isi a simetri be gitu t inggi, a kan m enimbulkan m asalah yaitu bank bisa melakukan salah pilih (adverse selection). Bank dapat melakukan kesalahan pe ngambilan ke putusan k redit ka rena ba nk ke sulitan m embedakan antara calon debitur yang berkualitas baik dengan debitur yang berkualitas buruk. Kesalahan b ank i tu m isalnya da lam ha l m enetapkan t ingkat s uku bun ga kr edit. Akibat a simetri in formasi yang tin ggi, d imana bank tid ak me ngetahui seluruh informasi tentang debitur dan debitur menyembunyikannya (debitur lebih banyak mengetahui), maka bank bisa menetapkan tingkat bunga kredit yang lebih mahal terhadap debitur yang berkualitas baik dan menetapkan tingkat bunga yang lebih murah t erhadap de bitur yang be rkualitas bur uk. Ini j elas m erugikan bank da n debitur berkualitas baik dan menguntungkan debitur berkualitas rendah.

Secara teoritis semakin tinggi asimetri informasi maka semakin tinggi tingkat bunga kr edit, d an s ebaliknya s emakin r endah asimetri i nformasi m aka s emakin rendah ha rga a tau t ingkat bung a kr edit yang di tetapkan. B ank a sing s ering dipandang s ebagai ba nk yang j auh pos isi g eografisnya be rpotensi m emiliki asimetri in formasi tin ggi, b ank asing k urang me miliki p engetahuan d an pemahaman yang kom prehensif m engenai kond isi l okal, s ehingga t idak m udah mendapatkan i nformasi yang ut uh da n be rkualitas. K onsekuensinya i ni ad alah bank asing menjadi lebih tinggi dalam menetapkan tingkat bunga kredit dari pada bank d omestik. N amun bila b ank a sing ma mpu me ngurangi a simetri in formasi dengan menggunakan teknologi informasi yang modern, beroperasi dengan biaya

yang lebih efisien, memiliki sistem pengawasan yang lebih baik, maka bank asing dapat menetapkan bunga kredit lebih murah dari pada bank domestik.

Masalah perkreditan juga bisa terjadi ketika ada kesamaan pemegang saham antara pemegang saham bank dengan pemegang saham calon debitur. Kesamaan pemegang saham di bank dengan debitur akan berakibat pemegang saham dengan menggunakan power-nya untuk menekan manajer b ank a gar m emberikan kredit dengan bun ga m urah p ada p erusahaannya. N amun de mikian, r endahnya harga kredit i ni j uga ka rena k epemilikan s aham yang s ama a ntara ba nk da n debitur memang bi sa m enguntungkan b ank be rupa r endahnya a simetri i nformasi yang dimiliki perusahaan debitur kelompok usahanya.

Dengan ad anya as imetri i nformasi d i p ihak d ebitur, m aka an alis k redit a tau pengambilan keputusan kredit perlu memahami cara dalam mengurangi kerugian akibat a simetri in formasi te rsebut a ntara l ain me lalui cross monitoring maupun loan covenant. Cross monitoring dilakukan bila debitur memiliki sekuritas yang telah diterbitkan di pasar modal. Bank bisa menggunakan informasi dari analisis pasar modal, lembaga pemerintahan dan Bursa. Namun demikian pengawasan ini sering di anggao kur ang e fektif ka rena p ada h akekatnya ba nk l ebih mampu memiliki informasi yang lebih valid daripada informasi atau data sekunder. Cara kedua a dalah m elalui l oan c ovenant. P ada l oan covenant, kr editur a kan melihat karakteristik de bitur l ebih l anjut. B ila de bitur di pandang be rkualitas bur uk a tau mempunyai asimetri i nformasi tin ggi m aka b ank d apat m enetapkan kont rak kredit jangka pendek.

B. Aspek Yuridis

Analisa t erhadap aspek i ni t erkait de ngan k emungkinan r esiko hu kum pemberian kredit. Aspek ini umumnya menyangkut status usaha dan kewenangan pihak c alon de bitur da lam m embuat pe rjanjian kr edit. R esiko hukum a dalah potensi timbulnya kerugian yang diakibatkan oleh kelemahan aspek yuridis, baik dalam ha l adanya t untutan hukum , ke tiadaan pe raturan p erundangan yang mendukung a ktivitas, transaksi a tau ke lemahan-kelemahan p erikatan yang dilakukan. D alam ha l i ni ba nk pe rlu m eneliti kelengkapan dokum en-dokumen hukum ba ik a tas ke pemilikan da n a tau pe nguasaan a set f isik m aupun a tas transaksi atau aktivitas yang dijalankan calon debitur.

Suatu us aha b aik pe rorangan m aupun be rbentuk ba dan us aha s udah seharusnya memiliki identitas dan legalitas usaha.identitas itu menyangkut nama, alamat, bidang usaha dan contact person. Sedangkan legalitas usaha ditunjukkan oleh NPWP, SIUP, TDP dan pengesahan oleh Departemen Kehakiman Dan Hak Asasi Manusia Republik Indonesia. Yang dimaksud pengesahan oleh departemen kehakiman adalah tata cara pengajuan permohonan dan pengesahan akta pendirian dan persetujuan akta perubahan anggaran dasar perseroan terbatas. Akta pendirian perseroan t erbatas adalah ak ta yang d ibuat d i h adapan N otaris yang be risi keterangan m engenai i dentitas da n ke sepakatan pa ra pi hak unt uk m endirikan perseroan t erbatas b eserta an ggaran d asarnya. Akta p erubahan an ggaran d asar yang h arus m emperoleh p ersetujuan d ari M enteri K ehakiman D an H ak A sasi Manusia R epublik Indonesia a dalah a kta pe rubahan yang di buat ol eh atau di

hadapan N otaris b erdasarkan k eputusan R apat U mum P emegang S aham yang berisi pe rubahan k etentuan m engenai na ma, j angka w aktu, m aksud da n t ujuan serta ke giatan us aha, pe ningkatan m odal da sar perseroan, pe ngurangan m odal perseroan, dan perubahan status perseroan tertutup menjadi perseroan terbuka atau sebaliknya. Aspek identitas dan legalitas umumnya tak terpisahkan dalam analisis kredit. Dengan d emikian a nalis h arus me neliti h al in i te rutama me nyangkut kesesuaian legalitas usaha dengan pelaksanaan dan masa berlakunya.

Aspek yuridis yang l ain ad alah m enyangkut s iapa yang b erwenang menandatangani pe rjanjian kr edit dan siapa yang b ertanggung jawab atas kredit tersebut. Kalau dia berwenang apakah orang tersebut memiliki kecakapan untuk melakukan pe rbuatan h ukum da lam a rti m embuat pe rjanjian. B ila p erjanjian kredit di lakukan de ngan or ang yang s alah, m aka pe rjanjian akan ba tal de mi hukum dan berarti resiko hukum muncul bagi bank.

C. Aspek Pemasaran

Aspek pemasaran merupakan aspek yang bermuara pada arus kas perusahaan oleh karena itu harus dikaji agar bank dapat memperoleh informasi kemampuan perusahaan da lam m enghasilkan a rus ka s m asuk yang da pat m endukung penjadwalan a ngsuran kr edit. Evaluasi as pek pemasaran b agi cal on de bitur sedikitnya memperhatikan faktor-faktor sebagai berikut:

1. Siklus Kehidupan Produk

Produk life cycle suatu produk akan membimbing bank dalam menentukan jangka w aktu kr edit yang akan di berikan yang di kaitkan de ngan kemungkinan calon debitur memiliki kemampuan membayar angsuran.

2. Variabel-Variabel Struktur dalam Persaingan

Variabel-variabel struktural ini mempengaruhi persaingan dan kemampuan perusahaan memperoleh laba. Faktor-faktor tersebut adalah:

a. Persaingan Akibat Barang Substitusi

Dalam ev aluasi pemasaran he ndaknya b ank m emperhatikan pr oduk yang dihasilkan oleh perusahaan atau calon debitur tersebut termasuk produk yang m emiliki s edikit a tau ba nyak ba rang s ubstitusi. B ila produk tersebut memiliki banyak barang substitusi maka pembeli akan sensitif t erhadap ha rga. A rtinya s edikit ha rga j ual be rubah, m aka pembelian a kan be sar ke mungkinan unt uk be rpindah ke barang substitusi.

b. Ancaman dari Pendatang Baru

Perusahaan yang s udah mendapatkan return yang r elatif tin ggi d ari penjualan produk yang dihasilkan, dipastikan ce pat at au l ambat ak an menghadapi pesaing baru. Return yang tinggi menjadi pemicu pelaku

baru untuk masuk pada pasar yang telah dikuasai. Bila pendatang baru masuk tanpa rintangan, jelas akan menurunkan return yang diperoleh.

D. Aspek Jaminan

Aspek j aminan m erupakan a spek yang s angat pe nting da lam m enghindari debitur m elakukan m oral ha zard. Aspek ja minan me njadi cover resiko ke tika pihak debitur tidak mampu lagi melaksanakan kewajiban terhadap bank. Eksekusi jaminan bi asanya di lakukan t erakhir ol eh b ank bila al ternatif p enyelesaian l ain tidak memungkinkan lagi. Eksekusi jaminan tersebut tentu harus melalui proses pengadilan, de ngan d emikian e ksekusi j aminan pun m enimbulkan bi aya ba gi bank. Eksekusi terhadap jaminan akan memberikan nilai manfaat bila nilai bersih jaminan da pat m enutup kerugian ba nk akibat kr edit m acet. Untuk i tu pe nilaian jaminan m enjadi m utlak di lakukan ol eh ba nk bila kr edit yang t elah di berikan ingin tetap memberikan keamanan bagi bank.

Jenis j aminan kr edit pe rbankan s ecara um um di kelompokkan m enjadi dua macam yaitu:

1. Jaminan material/harta perusahaan/perorangan/badan

Jaminan ini dapat berupa harta lancar atau harta tetap. Harta lancar misalnya berupa pi utang da gang, pe rsediaan s ertifikat de posito, s urat be rharga. Sedangkan harta tetap berupa gedung, tanah, mesin, peralatan atau kendaraan.

2. Jaminan non material

Jaminan non m aterial s ering di sebut j aminan p ihak ke tiga. J aminan pi hak ketiga ini dapat berupa jaminan perorangan, jaminan perusahaan atau jaminan bank. J aminan pr ibadi/personal d apat d iterima k arena b onafiditas atau kemampuan seseorang untuk meng-cover kredit tersebut.

E. Aspek Teknis

Aspek t eknis s ering diterjemahkan s ebagai a spek ope rasional yang menyangkut a spek l okasi obj ek i nvestasi, a spek f asilitas g edung, plan layout, proses pr oduksi. U ntuk menilai a spek i ni di perlukan ke mampuan m ultidisiplin keilmuan. Beberapa aspek teknis yang dipertimbangkan dalam perkreditan adalah:

1. Aspek l okasi pa brik. Untuk pe rtimbangan a spek i ni pe rlu di perhatikan faktor dominan atau titi k kritis yang mendukung op erasional perusahaan yang bersangkutan yang akan dibiayai.

2. Aspek bangunan. Aspek ini perlu dilihat kesesuaian desain dan kontruksi bangunan dengan kemampuan untuk mengakomodasi setiap kegiatan yang menghasilkan barang atau jasa pihak calon debitur.

3. Aspek layout pabrik. Pada evaluasi masalah ini, perlu diperhatikan desain maupun layout pabrik da lam ka itannya de ngan ke mampuan unt uk mendukung r encana perusahaan, k emampuan pe nyesuaian de ngan perubahan teknologi dan alur pekerjaan.

4. Aspek m esin, pa da a spek i ni pe rlu d iperhatikan ka pasitas m esin da lam mendukung pe rmintaan pa sar, ke mudahan reparasi, bi aya op erasional mesin, fasibilitas dengan perubahan teknologi.

5. Aspek pr oses pr oduksi, pada a spek i ni a kan di pertimbangkan m engenai efisiensi arus proses produksi, standar proses produksi, desain perencanaan dan pe ngawasan pr oses pr oduksi, f aktor l ingkungan k erja da n m asalah kemudahan melakukan reparasi mesin.

F. Aspek Sosial Ekonomi

Aspek ini akan memberikan gambaran mengenai :

1. Aspek s osial, a spek i ni a kan d ilihat d ari ma nfaat p royek b agi lingkungan masyarakat sekitarnya. Proyek dapat menyerap tenaga kerja dan sekaligus mendukung program padat karya.

2. Aspek ekonomi, pada aspek ini menyangkut kemungkinan proyek bisa m emberikan kont ribusi ba gi ke makmuran i nvestor da n masyarakat.

3. Aspek pr ofesionalisme, a spek i ni m emberikan pe nilaian t erhadap proyek t entang ke mungkinan pr oyek i nvestasi i tu da pat m erubah pola be rfikir m asyarakat, pe laku bi snis, da n m anajemen. D engan demikian profesioanlisme menjadi kebutuhan setiap individu. 4. Aspek pe ndidikan, a spek i ni m emberikan i nformasi t entang

kontribusi proyek ini pada motivasi masyarakat untuk mendorong tumbuhnya suasana yang kondusif, dan menyenangkan bagi warga

desa d engan m enyediakan j asa p elayanan p endidikan, k esehatan dan fasilitas infrastruktur lain.

G. Aspek Dampak Lingkungan

Pembangunan p royek i nvestasi d apat mempunyai d ampak p ada lingkungannya baik secara langsung maupun tidak langsung, baik positif maupun negatif t erhadap kom ponen e kosistem. P royek i nvestasi yang l ayak di biayai dengan kr edit adalah pr oyek yang tidak m engganggu ekosistem yang telah ada. Semakin kecil dampak negatif terhadap lingkungannya, maka biaya ini semakin kecil.

2. Aspek Keuangan

Aspek ini umumnya dievaluasi terakhir setelah aspek-aspek lain analisis kredit dievaluasi. Untuk dapat mengevaluasi aspek keuangan, seorang analis kredit perlu memahami l aporan k euangan calon de bitur, analisis ki nerja ke uangan (analisis rasio ke uangan), e valuasi a rus ka s yang m encerminkan ke mampuan m embayar angsuran, analisis kebutuhan kredit bagi calon debitur.

Menurut Baridwan ( 2008:17) L aporan K euangan merupakan r ingkasan da ri suatu proses pencatatan, merupakan suatu ringkasan transaksi-transaksi keuangan selama t ahun buku yang b ersangkutan. Laporan K euangan i ni di buat ol eh manajemen de ngan t ujuan unt uk m empertanggungjawabkan t ugas-tugas y ang dibebankan ke padanya oleh pa ra pe milik pe rusahaan. D isamping i tu laporan

keuangan j uga d apat di gunakan unt uk m emenuhi t ujuan-tujuan l ainnya, yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Laporan k euangan di susun unt uk m enyediakan informasi yang r elevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan digunakan terutama untuk m embandingkan realisasi p endapatan, b elanja, t ransfer d an p embiayaan dengan anggaran yang telah ditetapkan, serta membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Fungsi Laporan Keuangan adalah: a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva

dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba.

c. Untuk m emberikan i nformasi pe nting l ainya mengenai pe rubahan da lam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

d. Untuk m engungkapkan sejauh m ungkin i nformasi l ain yang b erhubungan dengan l aporan ke uangan yang relevan unt uk k ebutuhan pe makai l aporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan. Banyak pendapat tentang tujuan laporan keuangan ini, namun tujuan yang selama i ni m endapat d ukungan s ecara l uas a dalah b ahwa l aporan k euangan

bertujuan untuk memberikan informasi keuangan kepada para pemakainya untuk di pakai dalam proses pengambilan keputusan.

Standart Akuntansi K euangan ( Ikatan A kuntansi I ndonesia) tahun 2012 merumuskan tujuan laporan keuangan sebagai berikut: Tujuan laporan keuangan adalah m enyediakan i nformasi yang m enyangkut pos isi ke uangan, ki nerja,serta perubahan pos isi ke uangan suatu p erusahaan yang b ermanfaat b agi s ejumlah besar pemakainya dalam pengambilan keputusan.

Menurut H anafi da n H alim (2007:12) menyatakan b ahwa s ecara u mum ada tiga (3) bentuk laporan pokok yang dihasilkan oleh suatu perusahaan yaitu:

1. Neraca

Neraca di gunakan unt uk m enggambarkan kondi si ke uangan pe rusahaan. Neraca bi sa di gambarkan s ebagai kondi si pot ret ke uangan s uatu pe rusahaan pada suatu waktu tertentu (snapshot) Yang meliputi aset perusahaan dan klaim atas a set t ersebut. A set pe rusahaan m enunjukkan ke putusan m enggunakan dana atau keputusan investasi dalam masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan pada masa lalu.

2. Laporan Rugi-laba

Laporan Rugi-laba merupakan laporan presatasi perusahaan selama jangka waktu t ertentu. B erbeda d engan n eraca yang merupakan snapshot, maka laporan r ugi-laba m encakup s uatu pe riode t ertentu. D alam j angka w aktu

tertentu, t otal as et p erusahaan b erubah d isebabkan oleh ke giatan i nvestasi, pendanaan, dan kegiatan operasional.

3. Laporan Aliran Kas

Komponen laporan keuangan yang ke tiga adalah Laporan Aliran Kas atau laporan perubahan posisi keuangan. Laporan ini menyajikan informasi tentang aliran kas masuk atau keluar bersih pada suatu periode, hasil dari tiga kegiatan pokok perusahaan, yaitu kegiatan operasi, kegiatan investasi dan pendanaan.

2.1.2.5 Kredit bermasalah

Kredit be rmasalah a dalah ke tika pe mbayaran kembali pi njaman pokok maupun bunganya sudah lewat waktu jatuh tempo, tidak sesuai jangka waktu dan rencana yang t elah d itetapkan. D alam m enangani k redit b ermasalah ad a kemungkinan pi hak ba nk t erpaksa m elakukan t indakan hu kum a tau me nderita kerugian da lam j umlah yang j auh l ebih be sar dari j umlah yang di perkirakan. Kolektibilitas atau pembayaran kredit dapat di golongkan menjadi kredit lancar, dimana pinjaman di bayarkan s esuai de ngan j angka w aktu d an t anggal, DPK (Dalam Perhatian K husus) yaitu a danya ke terlamabatan pe mbayaran 2, 3 bul an menunggak, kr edit kur ang l ancar di m ana pe mbayaran t ersebut terdapat tunggakan pokok da n bung a l ebih da ri 4 bul an, K redit di ragukan, jika pembayaranya sudah lebih dari 5 bul an dan pihak bank sudah memberikan surat panggilan d an p eringatan at as t unggakannya, kemudian ad alah K redit Macet, pembayarannya lebih dari 9 bulan menunggak dan pihak bank akan menyerahkan ke pengadilan atau pihak asuransi penjamin untuk dilelang dan nasabah di daftar

hitamkan di BI. dan juga saldo di bank di hapus bukukan dari jumlah tunggakan atau sisa pinjaman semua nasabah dan dipindahkan di daftar hitam.

Berdasarkan P eraturan Bank Indonesia N omor:7/2/PBI/2005 T entang Penilaian K ualitas A ktiva B ank U mum di tetapkan s ecara t egas p enggolongan ditinjau dari segi kualitas kredit, maka kredit dibagi menjadi 5 tingkatan, yaitu: 1. Lancar (pass), apabila memenuhi kriteria:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan b. Memiliki mutasi rekening yang aktif; atau

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral). 2. Dalam Perhatian Khusus (special mention), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari; atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau e. Didukung oleh pinjaman baru.

3. Kurang Lancar (Substandard), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok da n/atau bunga yang telah melampaui 90 hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi rekening relatif rendah; atau

d. Terjadi pelanggaran kontrak yang diperjanjikan lebih dari 90 hari; atau e. Terdapat indikasi masalah keuangan debitor; atau

f. Dokumentasi pinjaman lemah.

4. Diragukan (doubtful), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok da n/atau bunga yang telah melampaui 180 hari; atau

b. Terjadi cerukan yang bersifat permanen; atau c. Terjadi wanprestasi lebih dari 180 hari; atau d. Terjadi kapitalisasi bunga; atau

e. D okumentasi hukum yang l emah ba ik unt uk pe rjanjian kr edit m aupun pengikatan jaminan.

5. Macet (loss), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok da n/atau bunga yang telah melampaui 270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

2.1.2.6 Dampak Kredit bermasalah

Kredit be rmasalah a dalah s uatu r esiko yang harus di lalui di duni a perbankan t etapi ba nk be rupaya unt uk m eminimalkan ke adaan t ersebut, empat dampak negative bagi bank adalah:

a. Aktiva produktif l ainya bermasalah: kelangsungan usaha bank oleh mutu kol ektabilitas a ktiva pr oduktif, s edangkan kr edit yang diberikan a dalah m erupakan a ktiva pr oduktif ba nk. M aka j ika

banyak m engalami k redit yang b ermasalah, aktiva ba nk j uga t idak aman.

b. Menurunkan p rofitibilitas us aha: kredit b ermasalah ad alah merupakan s alah s atu harta operasional yang t idak e fektif, hal tersebut t idak m enghasilkan bunga , m aka pendapatan bun ga menurun dan akan menimbulkan kerugian bagi pihak bank.

c. Menambah be ban ope rasional: s emakin be saar j umlah kr edit bermasalah s emakin b esar p ula cadangan p enghapus bukuan sehingga s emakin be sar pul a bi aya yang ditanggung unt uk mengadakan p enyisihan pe nghapus bukuan, disamping itu ju ga dibutuhkan waktu, tenaga kerja dan biaya untuk bagian penagihan. d. Menurunkan persentase (capital adequacy ratio): menurunkan nilai

CAR akan m enimbulkan kerugian b ank K arena h al t ersebut ak an dipantau oleh Bank Indonesia dan sebagai salah satu nilai sehat dan tidak sehatnya sebuah bank.

Kunci sukses dari bisnis kredit adalah analisis kredit yang sistematis. Bila analisis k urang c ermat ma ka me mbuat k redit te rsebut me njadi k redit yang berbahaya, bisa menimbulkan resiko kredit. Analisis kredit selalu mengutamakan jaminan, dimana jaminan dan karakter dari debitur dianggap sebagai determinan utama resiko kredit.

2.2 Penelitian Terdahulu

Yudiarini (2004), dalam penelitiannya yang berjudul “Peranan Penyaluran Kredit p ada P T B ank J atim cab ang J ombang s aat i ni s edang m enghadapi permasalahan d alam p rosedur p enyaluran k redit yaitu ma sih te rdapat b erbagai kelemahan yang d apat memberikan p eluang t erjadinya k ecurangan d engan ca ra bagian an alisa k redit melakukan mark up atas n ilai ja minan k redit d an mendapatkan fee dari nasabah dan bagian otorisasi atau pemutus kredit dalam hal ini pi mpinan c abang m emberikan j umlah kr edit yang l ebih be sar da ri pa da kemampuan debitur untuk membayar karena mendapat komisi dari debitur, hal ini terjadi ka rena m asih be lum bi sa di penuhinya un sur internal control dan s ecara keseluruhan d alam pr osedur p enyaluran k redit h al in i b isa d i a udit d alam n ilai harga p asar j aminan yang t idak s esuai d engan h arga p asar yang s esungguhnya, perbandingan yang cukup besar.

Hasil pe nelitian ol eh D wi W ahyu ( 2000) J udulnya a dalah : A nalisa faktor-faktor yang m empengaruhi ke lancaran p embayaran k redit kons umsi pa da bank pe rkreditan r akyat X s idoarjo. D alam pe nelitian t ersebut pe nulis menyimpulkan ba hwa gaji be rsih de bitur, s umber pe ndapatan Lain da n j umlah kredit yang di terima m empunyai pe ngaruh yang be rmakna t erhadap k elancaran pembayaran kr edit kons umsi pa da BPR X , s arannya a dalah pe jabat kr edit ba nk diharapkan m emprediksi s ejak awal a pakah k redit kons umtif yang di berikan mengalami kelancaran atau tidak.

Hasil pe nelitian ol eh Muhammad R usydi d an F akhri H afid ( 2012) judulnya ad alah: Pengaruh P enyaluran Kredit T erhadap P rofitabilitas P ada P T. Bank xyz Cabang Pangkep hasil analisis penelitian diperoleh kesimpulan sebagai berikut :

1. Tingkat pe nyaluran kr edit P T. B ank X YZ Cabang P angkep t elah mengalami f luktuasi pe rtumbuhan da ri t ahun 20 03 hi ngga 2007 yaitu : Tahun 2003 sebesar Rp. 1.301.000.000,- dan 5.985 orang nasabah, tahun 2004 s ebesar R p. 1.158.164.000, - dan 6.899 or ang na sabah, a tau berkurang 5,81 unt uk p enyaluran kr edit da n m eningkat 7,09% unt uk jumlah na sabah di bandingkan t ahun 2003. T ahun 2005 s ebesar R p. 1.284.030.000,- dan 7.774 or ang na sabah, a tau meningkat 5,15% unt uk penyaluran kredit dan 5,96% untuk jumlah nasabah dibandingkan tahun 2004. Tahun 2006 sebesar Rp. 1.025.982.000,- dan 6.677 orang nasabah, atau berkurang 11,17% untuk penyaluran kredit dan 7,59% untuk jumlah nasabah di bandingkan t ahun 2005. T ahun 2007 s ebesar R p. 1.869.526.000,- dan 6.998 orang nasabah, atau meningkat 29,13% untuk penyaluran k redit da n 2, 35% unt uk j umlah na sabah di bandingkan pa da tahun 2006.

2. Pengaruh Penyaluran Kredit Terhadap Gross Profit Margin(GPM)

Pengaruh tingkat penyaluran kredit dan kredit macet terhadap gross profit margin-GPM melalui uji F (ANOVA) diperoleh harga F hitung ANOVA sebesar 11,123 de ngan s ignifikansi 0,120 ( 88,00%) > F tabel (α 0,05) = 9,55. Koefisien korelasi (r) tingkat penyaluran kredit terhadap gross profit

margin (GPM) se besar -0,864 ( -86,40%) t ingkat s ignifikansi 0,030 (97,00%) be rkorelasi ne gatif s angat s iginifikan. K oefisien kor elasi ( r) tingkat k redit ma cet t erhadap gross profit margin (GPM) s ebesar 0,473 (47,30%) t ingkat s ignifikansi 0,210 ( 79,00%) be rkorelasi pos itif signifikan. Persamaan regresi berganda dengan 2 variabel bebas Y(GPM) = 85,341 – (3,685 x 10-05).X1 (TP) + (2,174 x 10-05). X2 (KM) diperoleh koefisen de terminasi ( R2) s ebesar 0,880 (88,00%) ke dua v ariabel be bas menjelaskan va riabel t erikat m odel s ebesar 88, 00%, s isanya 22,00 % dipengaruhi ol eh f aktor l ain. S aran-Saran b erdasarkan h asil p enelitian, penulis menyarankan beberapa hal berikut :

1. PT. Bank XYZ Cabang Pangkep perlu selektif dalam penyaluran sebab kredit macet nasabah sangat besar.

2. Penelitian l anjutan da pat di lakukan de ngan m engubah m odel r egresi menjadi model regresi logaritma.

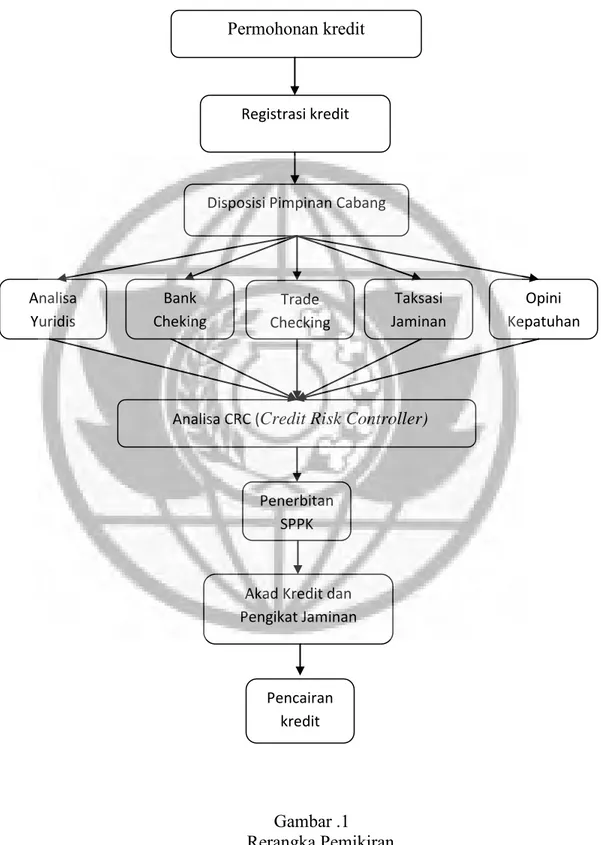

2.3 Rerangka Pemikiran

Gambar .1 Rerangka Pemikiran

Permohonan kredit

Registrasi kredit

Disposisi Pimpinan Cabang

Analisa CRC (Credit Risk Controller)

Penerbitan SPPK

Akad Kredit dan Pengikat Jaminan Pencairan kredit Analisa Yuridis Bank Cheking Trade Checking Taksasi Jaminan Opini Kepatuhan