DESENTRALISASI FISKAL

PENERIMAAN KEUANGAN DAERAH

Enceng, Liestyodono B Irianto, dan Purwaningdyah MW FISIP Universitas Terbuka, Jalan Cabe Raya, Pondok Cabe Pamulang,

Tangerang Selatan, Banten 15418, e-mail: enceng@ut.ac.id

Abstract. Analysis of Implementation of Fiscal Decentralization. This study aims at reviewing

the implementation of fiscal decentralization particularly at the local financial revenues derived from the sources of local revenue in the District of Purworejo. Beside that, it also examines the constraints faced by the District Government particularly at fiscal decentralization and local revenues and how the government solves it. This research used a qualitative descriptive method. The data taken are the primary and secondary data. Data collected is by doing in-depth interviews and documentation. The data were then analyzed using descriptive analytical techniques of data analysis, and tested its validity by doing checking, rechecking and cross checking. The results show that the local financial revenue in the District of Purworejo, most of the funds, comes from the Central Government, with an average of 82.68% per year, while the PAD is only 7.99%. This also shows that the degree of fiscal decentralization and financial independence in the District of Purworejo are still very low.

Key words: fiscal decentralization, local financial, local autonomy.

Abstrak: Analisis Pelaksanaan Desentralisasi Fiskal. Penelitian ini bertujuan untuk mereview

pelaksanaan desentralisasi fiskal terutama pada pendapatan keuangan lokal yang berasal dari sumber-sumber pendapatan daerah di Kabupaten Purworejo. Selain itu, juga membahas kendala yang dihadapi oleh Pemerintah Kabupaten khususnya pada desentralisasi fiskal dan pendapatan lokal dan bagaimana pemerintah memecahkan itu. Penelitian ini menggunakan metode deskriptif kualitatif. Data yang diambil adalah data primer dan sekunder. Data yang dikumpulkan adalah dengan melakukan wawancara mendalam dan dokumentasi. Data dianalisis menggunakan teknik analisis deskriptif analisis data, dan diuji validitasnya dengan melakukan pengecekan, mengecek kembali dan cross checking. Hasil penelitian menunjukkan bahwa pendapatan keuangan lokal di Kabupaten Purworejo, sebagian besar dana, berasal dari Pemerintah Pusat, dengan rata-rata 82,68% per tahun, sedangkan PAD hanya 7,99%. Ini juga menunjukkan bahwa derajat desentralisasi fiskal dan kemandirian finansial di Kabupaten Purworejo masih sangat rendah.

Kata kunci: desentralisasi fiskal, keuangan daerah, otonomi daerah.

PENDAHULUAN

Pelaksanaan sistem desentralisasi yang lebih mengedepankan prinsip otonomi daerah me-nuntut semua pihak untuk melakukan perubahan (reform) dan pemahaman tentang tugas dan kewenangan pemerintah daerah. Pelaksanaan Otonomi Daerah berdasarkan Undang-Undang No.32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah membawa dam-pak perubahan terhadap sistem administrasi pemerintahan daerah maupun sistem administrasi keuangannya. Masalah perubahan tersebut menimbulkan reaksi yang berbeda-beda bagi

daerah. Pemerintah Daerah yang memiliki sumber kekayaan alam yang besar menyambut otonomi dengan penuh harapan, sebaliknya daerah yang miskin sumber daya alamnya menanggapi dengan sedikit rasa khawatir dan was-was. Kekhawatiran beberapa daerah ter-sebut bisa dipahami, karena pelaksanaan otonomi daerah dan desentralisasi fiskal mem-bawa, konsekwensi bagi pemerintah daerah untuk lebih mandiri baik dari sistem pembiayaan maupun dalam menentukan arah pembangunan daerah. Di samping itu, alasan klasik seperti kesiapan sumber daya manusia (SDM) di daerah, masih lemahnya struktur dan infrastruktur daerah memang merupakan kenyataan yang tidak

dipungkiri dan dialami oleh beberapa pemerintah daerah. Terlepas dari kekhawatiran tersebut, otonomi daerah dan desentralisasi fiskal sudah menjadi kesepakatan bangsa Indonesia.

Dalam rangka desentralisasi fiskal tersebut, maka salah satu aspek dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Salah satu aspek yang penting dalam mengisi dan melaksanakan kewenangan dalam otonomi daerah adalah mengetahui tingkat ke-mandirian daerah dalam membiayai kegiatan penyelenggaraan pemerintahan dan pemba-ngunan melalui peningkatan potensi penerimaan daerah.

Berdasarkan pengamatan awal, kebijakan yang dijalankan dalam rangka desentralisasi dan otonomi daerah di bidang keuangan daerah lebih banyak ditekankan pada aspek pembelanjaan dibanding aspek penerimaan. Peranan Penda-patan Asli Daerah (PAD) Kabupaten Purworejo dalam mendukung penerimaan daerahnya masih sangat kecil, dimana pada tahun 2009 Realisasi PAD hanya mencapai Rp.42.874.969.676,00. Salah satu sebab kecilnya pendapatan asli daerah tersebut karena minimnya objek pajak daerah dan retribusi daerah. Akan tetapi pada tahun 2010 mulai adanya peningkatan PAD dari Rp.42.874. 969.676,00 meningkat menjadi Rp. 47.480. 960.386,00. Tetapi peningkatan tersebut masih menggambarkan tingkat ketergantungan Kabu-paten Purworejo yang masih sangat besar terhadap pemerintah pusat, dimana besarnya bantuan pusat melalui Dana Alokasi Umum (DAU) masih sangat besar, yaitu pada tahun 2009 sebesar Rp 515.796.414.000,00 dan tahun 2010 sebesar Rp. 526.630.040.000,00. Sedangkan dalam rangka pelaksanaan desen-tralisasi fiskal, Pemerintah Kabupaten Purworejo diharapkan memiliki kemandirian yang lebih besar.

Pemerintah Kabupaten Purworejo sebe-narnya merupakan daerah yang mempunyai potensi besar dalam penyelenggaraan desen-tralisasi fiskal. Namun demikian, sumber-sumber penerimaan keuangan daerah belum mendapat perhatian serius dan pengelolaan yang baik dari pemerintah daerah. Berdasarkan fenomenan

tersebut, maka dikemukakan problem state-ment sebagai berikut: “Pelaksanaan desen-tralisasi fiskal ditinjau dari aspek penerimaan keuangan daerah di Kabupaten Purworejo masih rendah”. Dari problem statement ini, dikemuka-kan research question: a) Bagaimana pelak-sanaan desentralisasi fiskal khususnya pene-rimaan keuangan daerah yang bersumber dari PAD, Dana Perimbangan dan Pinjaman Daerah di Kabupaten Purworejo. b) Kendala-kendala apa saja yang dihadapi Pemerintah Kabupaten Purworejo dalam pelaksanaan desentralisasi fiskal, khususnya penerimaan keuangan daerah dan cara mengatasinya.

Desentralisasi fiskal merupakan kom-ponen inti dari desentralisasi. Untuk men-jalankan kewenangan yang telah ditransfer, diperlukan sumber-sumber pembiayaan yang memadai. Bentuknya dapat berupa pembiayaan sendiri (self financing) dengan mengadakan pungutan, pembiayaan bersama, perluasan sumber-sumber lokal melalui pajak atau retribusi, transfer antar pemerintahan, serta pinjaman atau bantuan.

Secara harfiah, istilah desentralisasi fiskal memberikan pengertian adanya pemisahan yang semakin tegas dan jelas dalam urusan keuangan antara pemerintah pusat dengan pemerintah daerah. Pemisahan dimaksud bisa tercermin pada kedua sisi anggaran; penerimaan dan pe-ngeluaran. Di sisi penerimaan, daerah akan me-miliki kewenangan yang lebih besar dalam tax policy. Di sisi pengeluaran, daerah akan men-dapat kewenangan penuh dalam penggunaan dana perimbangan. Pada prinsipnya penggunaan kedua jenis dana perimbangan tersebut ditentu-kan oleh daerah sendiri. Desentralisasi fiskal menurut Elmi (2005) adalah pelimpahan kewe-nangan di bidang penerimaan keuangan yang sebelumnya tersentralisasi baik secara admi-nistrasi maupun pemanfaatannya. Oleh karena itu, desentralisasi fiskal merupakan salah satu mekanisme transfer dana dari APBN untuk mewujudkan ketahanan fiskal yang berkelan-jutan (fiscal sustainability) dan memberikan stimulus terhadap aktifitas perekonomian mas-yarakat. Dengan kebijakan desentralisasi fiskal diharapkan akan tercipta pemerataan

kemam-puan keuangan antar daerah yang sepadan dengan besarnya kewenangan urusan pemerin-tahan yang diserahkan kepada daerah otonom. Desentralisasi fiskal juga merupakan salah satu “pilar” dalam memelihara kestabilan kondisi ekonomi nasional, karena dengan adanya tran-sfer dana ke daerah akan mendorong aktivitas perekonomian masyarakat di daerah.

Pelaksanaan desentralisasi fiskal di Indo-nesia sebagaimana tercantum dalam UU No 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Peme-rintah Daerah intinya menyatakan bahwa Sumber-sumber pembiayaan daerah yang utama dalam rangka pelaksanaan desentralisasi fiskal adalah PAD, Dana Perimbangan, Pinjaman daerah dan lain-lain pendapatan yang sah.

Pemerintahan di daerah dapat terseleng-gara karena adanya dukungan berbagai faktor sumber daya yang mampu menggerakkan jalannya organisasi pemerintahan dalam rangka pencapaian tujuan. Faktor keuangan merupakan faktor utama sebagai sumber daya finansial bagi pembiayaan penyelenggaraan pemerintahan daerah. Faktor keuangan penting dalam setiap kegiatan pemerintahan karena hampir tidak ada kegiatan pemerintahan yang tidak membutuhkan biaya. Makin besar jumlah uang yang tersedia, makin banyak pula kemungkinan kegiatan atau pekerjaan yang dapat dilaksanakan.

Demikian pentingnya faktor keuangan dalam agenda penyelenggaraan pemerintahan di daerah. Keuangan daerah menempati posisi sentral bagi kemajuan suatu daerah dan bagi efisiensi dan efektivitas pembangunan. Posisi sentral keuangan daerah dalam pemerintahan di daerah juga menunjuk pada posisi tingkat keotonomian suatu daerah karena dengan ke-mampuan keuangan daerah maka pemerintah daerah dapat dinyatakan mampu atau tidak mengurus rumah tangganya sendiri. Kemampuan mengurus rumah tangga sendiri merupakan hakikat otonomi daerah dan kemampuan daerah berotonomi memerlukan kemampuan dukungan keuangan untuk membiayai otonomi tersebut. Sehubungan dengan hal tersebut, Kaho (2005) menyatakan bahwa salah satu kriteria penting

untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self supporting dalam bidang keuangan. Dengan perkataan lain, faktor keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya.

Menurut Halim (2001), ciri utama suatu daerah mampu melaksanakan otonomi adalah: a) kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan wenangan untuk menggali sumber-sumber ke-uangan, mengelola dan menggunakan keuangan-nya sendiri untuk membiayai penyelenggaraan pemerintahan; dan b) Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimba-ngan keuaperimba-ngan pusat dan daerah. Kedua ciri tersebut akan mempengaruhi pola hubungan antara pemerintah pusat dan daerah. Secara konseptual, pola hubungan keuangan antara peme-rintah pusat dan daerah harus sesuai dengan kemampuan daerah dalam membiayai pelaksanaan pemerintahan.

Berdasarkan pendapat tersebut, maka kemampuan keuangan daerah dapat digunakan untuk menilai kemampuan daerah dalam melak-sanakan otonomi daerah. Penilaian kemampuan keuangan daerah tersebut dapat dilakukan de-ngan menggunakan derajat desentralisasi fiskal. Penggunaan ukuran derajat desentralisasi fiskal menurut Reksohadiprojo (2000) menggunakan ukuran perbandingan PAD dengan total peneri-maan daerah (TPD), perbandingan bagi hasil pajak dan bukan pajak (BHPBP) untuk daerah dengan total penerimaan daerah dalam persen-tase.

Berdasarkan hasil perhitungan derajat desentralisasi fiskal tersebut dapat dilihat tingkat kemampuan daerah dalam melaksanakan otonomi daerah dengan menggunakan skala interval kemampuan keuangan daerah tercantum pada tabel 1.

Semakin tinggi derajat kemandirian suatu daerah menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat. Apabila dipadukan dengan derajat desentralisasi fiskal yang digunakan untuk melihat kontribusi pendapatan asli daerah terhadap pendapatan daerah secara keseluruhan, maka akan terlihat kinerja keuangan daerah secara utuh. Secara umum, semakin tinggi kontribusi pendapatan asli daerah dan semakin tinggi kemampuan daerah untuk membiayai kemampuannya sendiri akan menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini, kinerja keuangan positif dapat diartikan sebagai kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut.

Tujuan penelitian ini adalah: pertama, memperoleh gambaran umum melalui hasil kajian dan analisis tentang pelaksanaan desentralisasi fiskal khususnya penerimaan keuangan daerah yang diperoleh dari sumber-sumber pendapatan daerah di Kabupaten Purworejo. Kedua, mem-peroleh pemahaman tentang kendala-kendala yang dihadapi Pemerintah Kabupaten Purworejo dalam pelaksanaan desentralisasi fiskal khusus-nya penerimaan keuangan daerah dan cara mengatasinya.

METODE PENELITIAN

Tipe penelitian ini adalah penelitian deskriptif kualitatif. Dalam upaya menghimpun data yang diperlukan dalam penelitian ini, peneliti meng-gunakan teknik pengumpulan data melalui wawancara mendalam dan dokumentasi. Unit analisis dalam penelitian ini adalah pimpinan yang memiliki informasi tentang pelaksanaan desen-tralisasi fiskal pada Pemerintah Daerah

Kabu-paten Purworejo. Untuk pemilihan informan, penelitian ini menggunakan metode purposive sampling. Dengan metode tersebut, ditentukan kriteria yang akan digunakan dalam memilih informan.

Data yang diperoleh dari penelitian selan-jutnya akan dianalisis dengan menggunakan teknik deskriptif analitis. Pengujian keabsahan data diperlukan untuk memperoleh validitas data. Teknik yang digunakan adalah dengan melaku-kan check, recheck dan cross check terhadap data yang diperoleh.

HASIL

Pelaksanaan Desentralisasi Fiskal

Berkaitan dengan pelaksanaan desentralisasi fiskal di Kabupaten Purworejo, pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kabu-paten Purworejo, sumber pembiayaan dari pen-dapatan daerah yang berasal dari pemerintah pusat maupun provinsi masih mendominasi pem-biayaan pembangunan Kabupaten Purworejo.

APBD Kabupaten Purworejo tahun 2008, 2009 dan 2010 menunjukkan bahwa rata-rata 90,26 % pendapatan daerah berasal dari peme-rintah pusat, sedangkan PAD Kabupaten Pur-worejo rata-rata hanya mencapai 9,74 %. Selanjutnya rata-rata kontribusi PAD terhadap pendapatan adalah 7,93 % dan kontribusi PAD terhadap belanja hanya mencapai rata-rata 7,92 %. Berdasarkan data tersebut, terlihat bahwa PAD Kabupaten Purworejo belum menjadi sum-ber penerimaan utama pembiayaan kegiatan pemerintahan dan pembangunan serta belum dapat diandalkan sebagai sumber pembiayaan yang dominan dalam pengeluaran pemerintah daerah khususnya belanja rutin daerah. Padahal dalam rangka pelaksanaan desentralisasi fiskal dituntut kemandirian dari pemerintah daerah. Tabel. 1 Skala Interval Kemampuan Keuangan Daerah

Sumber: Tim Litbang Depdagri & Fisipol UGM, 1991

Persentase Kemampuan Keuangan Daerah

0,00 – 10,00 Sangat kurang 10,01 – 20,00 Kurang 20,01 – 30, 00 Sedang 30,01 – 40,00 Cukup 40,01 – 50,00 Baik > 50,00 Sangat baik

Efektivitas dan Efisiensi PAD

Untuk menganalisis penerimaan keuangan dari sumber PAD, digunakan data APBD tiga tahun anggaran terhitung dari tahun anggaran 2008 sampai dengan tahun 2010. Analisis PAD dimaksudkan untuk mengetahui seberapa besar efektivitas dan efisiensinya, dengan menggunakan perhitungan sederhana yang dikemukakan Halim (2002) berikut.

Realisasi Penerimaan Asli Daerah 1. Rasio Efektivitas = —————————————

Target penerimaan PAD yang ditetapkan sesuai potensi daerah Biaya pungutan PAD 2. Rasio Efisiensi = —————————————

Realisasi Penerimaan PAD

Sumber PAD yang memberikan masukan terbesar terhadap PAD tahun 2008 adalah dari sektor Retribusi Daerah yaitu sebesar Rp 34. 466.896.115,00 atau 67,35% dari total PAD, kemudian diikuti oleh sektor pajak daerah se-besar Rp 6.402.460.625,00 atau 12,51 % dari total PAD. Sedangkan sumber PAD yang memberikan masukan terbesar terhadap PAD tahun 2009 adalah dari sektor lain-lain PAD yang sah, yaitu sebesar Rp 42.987.834.285,00 atau 70,69% dari total PAD. Kemudian diikuti oleh sektor retribusi daerah sebesar Rp 9.491.483. 729,00 atau 15,61 % dari total PAD. Sementara itu, sumber PAD yang memberikan masukan terbesar terhadap PAD tahun 2010 adalah dari sektor Lain-lain PAD yang sah, yaitu sebesar Rp 47.349.202.139,00 atau 68,02% dari total PAD. Kemudian diikuti oleh sektor retribusi daerah sebesar Rp 11.576.322.231,00 atau 16,63 % dari total PAD.

Untuk memperoleh gambaran efektivitas PAD Kabupaten Purworejo tahun anggaran 2008, data yang ada akan dianalisis dengan menggunakan formula sebagai berikut.

51.174.860.039

Efektivitas PAD = ————————————— 42.874.969.676

Efektivitas PAD tahun 2008 = 1,19

Berdasarkan hasil analisis tersebut dipe-roleh rasio efektivitas PAD tahun 2008 sebesar 1,19 atau (119%). Ini membuktikan bahwa pe-nerimaan keuangan yang bersumber dari PAD

tahun 2008 dapat dikatakan efektif. Selanjutnya, dengan menggunakan formula yang sama, efek-tivitas PAD tahun 2009 adalah:

60.814.316.979 Efektivitas PAD = —————————————

53.700.577.428 Efektivitas PAD tahun 2009 = 1,13

Berdasarkan hasil analisis tersebut dipe-roleh rasio efektivitas PAD tahun 2009 sebesar 1,13 atau (113%), ini membuktikan bahwa penerimaan keuangan yang bersumber dari PAD tahun 2009 dapat dikatakan efektif.

69.609.314.290 Efektivitas PAD 2010 = ————————————

66.325.412.769 Efektivitas PAD tahun 2010 = 1,05

Berdasarkan hasil analisis tersebut dipero-leh rasio efektivitas PAD tahun 2010 sebesar 1,05 atau (105 %). Ini membuktikan bahwa penerimaan keuangan yang bersumber dari PAD tahun 2010 dapat dikatakan efektif.

Dengan demikian, pada tahun 2008, 2009, dan 2010 kemampuan Pemerintah Kabupaten Purworejo dalam menjalankan tugas pengelo-laan penerimaan keuangan daerah dapat dikate-gorikan efektif (rata-rata 112,33 %).

Untuk memperoleh ukuran yang lebih baik, maka rasio efektivitas tersebut perlu dipersan-dingkan dengan rasio efisiensi yang dicapai pemerintah daerah. Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau di bawah 100 persen. Rasio efisiensi dapat diformulasikan sebagai berikut.

Biaya pungutan PAD Rasio Efisiensi = ——————————————

Realisasi Penerimaan PAD

Berdasarkan data yang diperoleh, besar biaya yang dikeluarkan untuk memungut PAD pada tahun 2008 adalah Rp 4.605.737.403,00. Berdasarkan data tersebut, maka efisiensi PAD akan dianalisis dengan menggunakan formula sebagai berikut.

4.605.737.403 Efisiensi PAD tahun 2008 = —————————— 51.174.860.039 Efisiensi PAD tahun 2008 = 0,09

Berdasarkan hasil analisis tersebut, dapat dikatakan bahwa pelaksanaan pemungutan PAD di Kabupaten Purworejo pada tahun 2008 cukup efisien, karena biaya yang dikeluarkan hanya 9% dari total PAD tahun 2008.

Biaya yang dikeluarkan untuk memungut PAD pada tahun 2009 adalah sebesar Rp.4. 257.002.188,00.

4.257.002.188 Efisiensi PAD Tahun 2009 =—————————— 60.814.316.979 Efisiensi PAD = 0,07

Hasil analisis efisiensi tersebut menunjuk-kan bahwa pemungutan PAD pada tahun 2009 di Kabupaten Purworejo cukup efisien, karena biaya yang dikeluarkan untuk memungut PAD hanya mencapai 7 % dari total penerimaan PAD. Biaya yang dikeluarkan untuk memungut PAD pada tahun 2010 adalah sebesar Rp.4. 872.652.000,00.

4.872.652.000 Efisiensi PAD Tahun 2010 = —————————— 69.609.314.290 Efisiensi PAD = 0,07

Hasil analisis efisiensi terhadap penerimaan PAD tahun 2010 menunjukan bahwa biaya pemungutan PAD pada tahun 2010 di Kabu-paten Purworejo cukup efisien karena biaya yang dikeluarkan untuk memungut PAD, hanya mencapai 7 % dari total penerimaan PAD.

Dengan demikian, berdasarkan hasil ana-lisis terhadap efisiensi penerimaan PAD pada tahun 2008, tahun 2009, dan tahun 2010 me-nunjukkan kinerja yang baik dari Pemerintah Kabupaten Purworejo, khususnya dalam penge-lolaan penerimaan PAD karena rata-rata tingkat efisiensinya mencapai 7,67 % per tahun. Pertumbuhan PAD

Berdasarkan data PAD Kabupaten Pur-worejo, dengan menggunakan formula analisis pertumbuhan sebagaimana dikemukakan Halim (2002), maka pertumbuhan PAD Kabupaten

Purworejo tahun 2008 sampai dengan tahun 2010 adalah sebagai berikut :

Pn – Po

r = —————— x 100 % Po

Keterangan :

Pn = data pada tahun ke- n Po = data pada tahun ke-0 r = pertumbuhan

Dengan menggunakan formula tersebut maka pertumbuhan PAD Kabupaten Purworejo dapat dianalisis sebagai berikut:

PAD 2009- PAD 2008 Pertumbuhan PAD 2009 = ——————— X 100 % PAD 2008 60.814.316.979 – 51.174.860.039 Pertumbuhan PAD 2009 = ————————x 100 % 51.174.860.039 9.639.456.940 Pertumbuhan PAD 2009 = ————————x 100% 51.174.860.039 Pertumbuhan PAD 2009 = 18,84 % PAD 2010- PAD 2009 Pertumbuhan PAD 2010 = ———————X 100 % PAD 2009 69.609.314.290 - 60.814.316.979 Pertumbuhan PAD 2009 = ————————x 100 % 60.814.316.979 8.794.997.311 Pertumbuhan PAD 2010 = ————————x 100% 60.814.316.979 Pertumbuhan PAD 2010 = 14,46 %

Berdasarkan hasil analisis pertumbuhan PAD di Kabupaten Purworejo tahun anggaran 2008 sampai dengan tahun 2010, maka dapat dikatakan bahwa PAD Kabupaten Purworejo pada tahun 2009 mengalami pertumbuhan sebe-sar 18,84%, sedangkan tahun 2010 menun-jukkan pertumbuhan PAD yang lebih rendah daripada tahun 2009 yaitu sebesar 14,46%.

Melihat kenyataan tersebut, maka usaha-usaha yang sebaiknya dilakukan Pemerintah Kabupaten Purworejo yang diharapkan berkon-tribusi langsung terhadap pertumbuhan PAD antara lain adalah secara bertahap melakukan pembenahan dan penyempurnaan potensi-potensi PAD sehingga target yang ditetapkan dapat terealisasi.

Kemampuan PAD terhadap Total APBD Berdasarkan data yang diperoleh dari rea-lisasi APBD Kabupaten Purworejo yang tertuang dalam nota perhitungan APBD tahun 2008-2009

dan target PAD tahun 2010 serta perbandingan-nya dengan APBD, kemampuan PAD terhadap APBD dapat dilihat pada tabel 2.

Tabel. 2 Kemampuan PAD dalam APBD Kabupaten Purworejo Tahun 2008 – 2010

Sumber: APBD Kabupaten Purworejo tahun 2008-2010. Kemampuan PAD terhadap APBD

rata-rata pertahun adalah 3,72%. Melihat hasil perhi-tungan tersebut dapat disimpulkan bahwa sangat sulit bagi Pemerintah Kabupaten Purworejo untuk menjalankan pemerintahannya jika tidak dibantu dengan bantuan dana dari pemerintah yang lebih tinggi. Hal ini dikarenakan Pemerintah Kabupaten Purworejo tidak mungkin membiayai pemerintahannya dengan PAD yang minim ter-sebut. Bila dilihat belanja daerah yang terdiri dari belanja rutin dan belanja pembangunan dalam APBD Kabupaten Purworejo tahun 2008-2010 mencapai total rata-rata per tahun Rp. 755.309. 049.941,00. Kenyataan tersebut membuktikan bahwa sangat tidak mungkin bagi Pemerintah Kabupaten Purworejo untuk membiayai belanja rutin dan belanja pembangunan dengan PAD.

Kemampuan rata-rata PAD pertahun ter-hadap belanja rutin dan belanja pembangunan adalah 7,98 %. Hal ini menunjukkan bahwa rata-rata kemampuan PAD per tahun sebesar Rp.60. 532.830.436,00 sangat kecil apabila dibanding-kan dengan rata-rata belanja per tahun sebesar Rp.755.309.049.941,00. Hal ini mencerminkan bahwa PAD belum dapat diandalkan untuk

memenuhi kebutuhan rutin dan belanja daerah. Rendahnya kemampuan PAD tersebut karena masih terbatasnya potensi PAD yang dikem-bangkan di Kabupaten Purworejo.

Penerimaan Keuangan Daerah dari Dana Perimbangan Keuangan

Dalam kaitan dengan pelaksanaan desentralisasi fiskal di Kabupaten Purworejo, komponen Dana Perimbangan yang paling besar memberikan kontribusi terhadap Penerimaan Keuangan Daerah adalah Dana Alokasi Umum, dimana rata-rata tiap tahun sebesar Rp.523. 493.470.000,00, sedangkan pada posisi kedua ditempati oleh komponen Dana Alokasi Khusus yaitu rata-rata tiap tahun Rp. 60.677.500. 000,00. Berdasarkan data tersebut, terlihat bahwa sebagian besar sumber penerimaan daerah Kabupaten Purworejo bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN).

Persentase Dana Perimbangan yang diterima Kabupaten Purworejo terhadap Total Penda-patan Kabupaten Purworejo terlihat pada tabel 3.

Tabel 3. Persentase Dana Perimbangan Terhadap Total Pendapatan Kabupaten Purworejo Tahun 2008 – 2010

Sumber: APBD Kabupaten Purworejo tahun 2008-2010. No Tahun

Anggaran

PAD Total APBD Persentase PAD

terhadap APBD

1 2008 51.174.860.039 1.512.079.198.026 3,38

2 2009 60.814.316.979 1.618.168.094.692 3,76

3 2010 69.609.314.290 1.730.069.563.850 4,02

Rata-rata 60.532.830.436 1.620.105.618.523 3,72

No Tahun Anggaran Total Pendapatan Dana Perimbangan Persentase Dana Perimbangan terhadap Pendapatan (%) 1 2008 709.357.094.616 608.506.570.303 85,78 2 2009 751.262.475.167 634.036.319.961 84,40 3 2010 802.215.304.045 628.258.498.087 78,32 Rata-rata 54.278.291.276 623.600.462.451 82,83

Data tersebut memberikan bukti bahwa penerimaan keuangan daerah di Kabupaten Purworejo sangat bergantung pada pemerintah pusat atau pemerintah yang lebih tinggi karena rata-rata per tahun (82,83%). Total Penerimaan Keuangan Pemerintah Kabupaten Purworejo berasal dari Dana Perimbangan Keuangan. Kenyataan tersebut menunjukkan bahwa tingkat ketergantungan Pemerintah Kabuapaten Purworejo terhadap Dana Perimbangan sangat besar. Derajat Desentralisasi Fiskal dan Kemandirian Daerah

Kapasitas keuangan daerah dapat diguna-kan untuk menilai kemampuan daerah dalam melaksanakan otonomi daerah. Penilaian ke-mampuan keuangan daerah tersebut dapat dilakukan dengan menggunakan derajat

desen-tralisasi fiskal. Penggunaan ukuran derajat desentralisasi fiskal menurut Reksohadiprojo (2000) menggunakan ukuran-ukuran sebagai berikut: a) Perbandingan antara PAD dengan Total Penerimaan Daerah; b) Perbandingan antara Bagi Hasil Pajak dan Bukan Pajak dengan Total Penerimaan Daerah; c) Perbandingan Antara Sumbangan Daerah (DAU/DAK) terhadap Total Penerimaan Daerah.

Dengan menggunakan ketiga perbandingan tersebut, maka dapat diketahui derajat Desentra-lisasi Fiskal Pemerintah Daerah Kabupaten Purworejo selama tahun 2008 sampai dengan tahun 2010. Untuk lebih jelasnya pada tabel 4 akan dikemukakan perbandingan ketiga kompo-nen penerimaan daerah terhadap total peneri-maan Kabupaten Purworejo.

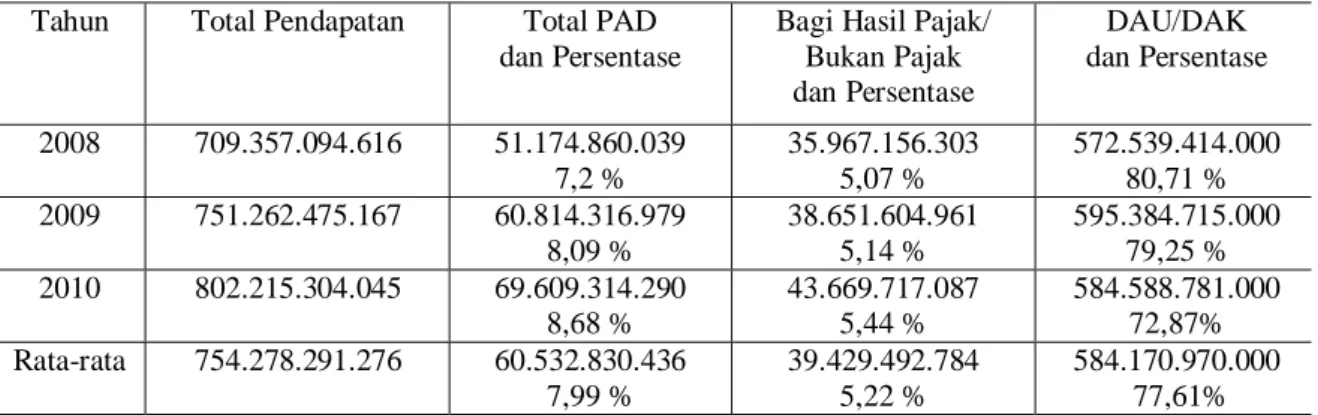

Tabel 4. Perbandingan PAD, Bagi Hasil Pajak/Bukan Pajak, DAU dan DAK Terhadap Total Penerimaan Daerah Kabupaten Purworejo Tahun 2008 -2010

Sumber: APBD Kabupaten Purworejo tahun 2008-2010.

Tabel tersebut menunjukkan bahwa rata-rata proporsi total PAD terhadap total pen-dapatan yaitu sebesar Rp. 60.532.830.436,00 (7,99 %), rata-rata proporsi penerimaan Bagi Hasil Pajak/ Bukan Pajak terhadap Total Pendapatan Daerah per tahun yaitu sebesar Rp 39.429.492.784,00 (5,22%), sedangkan rata-rata proporsi sumbangan daerah dari Pemerintah Pusat (DAU dan DAK) terhadap Total Pen-dapatan Daerah per tahun adalah sebesar Rp 584.170.970.000,00 ( 77,61 %). Dengan hasil tersebut terlihat bahwa dalam pelaksanaan de-sentralisasi fiskal selama tahun 2008-2010, dari segi penerimaan keuangan daerah, Kabupaten Purworejo masih memiliki tingkat ketergantu-ngan yang cukup besar terhadap pemerintah pusat.

Jika derajat desentralisasi fiskal Peme-rintah Kabupaten Purworejo diukur dengan menggunakan rumusan sebagaimana dikemuka-kan Reksohadiprodjo (2000), maka adikemuka-kan di-peroleh hasil sebagai berikut.

a. Berdasarkan aspek pendapatan asli daerah, derajat desentralisasi fiskal dapat dihitung sebagai berikut.

PAD

——— x 100 % TPD

Tahun Total Pendapatan Total PAD dan Persentase

Bagi Hasil Pajak/ Bukan Pajak dan Persentase DAU/DAK dan Persentase 2008 709.357.094.616 51.174.860.039 7,2 % 35.967.156.303 5,07 % 572.539.414.000 80,71 % 2009 751.262.475.167 60.814.316.979 8,09 % 38.651.604.961 5,14 % 595.384.715.000 79,25 % 2010 802.215.304.045 69.609.314.290 8,68 % 43.669.717.087 5,44 % 584.588.781.000 72,87% Rata-rata 754.278.291.276 60.532.830.436 7,99 % 39.429.492.784 5,22 % 584.170.970.000 77,61%

kategori sangat kurang (8,68%).

Kenyataan tersebut sangat berpengaruh terhadap tingkat kemandirian pemerintah daerah, dimana kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan peme-rintahan, pembangunan dan pelayanan kepada masyarakat. Kemandirian keuangan daerah, ditunjukkan oleh besar kecilnya PAD 51.174.860.039

Derajat desentralisasi fiskal tahun 2008= ——————————————x 100 % = 7,21 % 709.357.094.616

60.814.316.979

Derajat desentralisasi fiskal tahun 2009= ——————————————x 100 % = 8,09 % 751.262.475.167

69.609.314.290

Derajat desentralisasi fiskal tahun 2010= ——————————————x 100 % = 8,68 % 802.215.304.045

b. Berdasarkan aspek penerimaan bagi hasil pajak dan bagi hasil bukan pajak, derajat desentralisasi fiskal dapat dihitung dengan menggunakan formula sebagai berikut.

BHPBP

———— x 100 % TPD

35.967.156.303

Derajat desentralisasi fiskal tahun 2008= ——————————————x 100 % = 5,07 % 709.357.094.616

38.651.604.961

Derajat desentralisasi fiskal tahun 2009= ——————————————x 100 % = 5,14 % 751.262.475.167

43.669.717.087

Derajat desentralisasi fiskal tahun 2010= ——————————————x 100 % = 5,44 % 802.215.304.045

c. Berdasarkan sumbangan yang diterima daerah (DAU dan DAK), derajat desentralisasi fiskal dapat dihitung dengan menggunakan formula sebagai berikut.

Sumbangan Daerah (SB)

——————————x 100 % TPD

572.539.414.000

Derajat desentralisasi fiskal tahun 2008= ——————————————x 100 % = 80,71 % 709.357.094.616

595.384.715.000

Derajat desentralisasi fiskal tahun 2009= ——————————————x 100 % = 79,25 % 751.262.475.167

584.588.781.000

Derajat desentralisasi fiskal tahun 2010= ——————————————x 100 % = 72,87% 802.215.304.045

Dari hasil perhitungan derajat desentralisasi fiskal tersebut dapat dilihat tingkat kemampuan daerah dalam melaksanakan otonomi daerah dengan menggunakan skala interval kemampuan keuangan daerah seperti yang dikemukakan Reksohadiprodjo (2000), maka hasil perhitungan berdasarkan persentase (%) dapat dikatakan bahwa derajat desentralisasi fiskal Kabupaten Purworejo selama tahun 2008-2010 termasuk

dingkan dengan pendapatan daerah yang berasal dari sumber lainnya, misalnya bantuan peme-rintah pusat ataupun dari pinjaman.

Untuk mengukur tingkat kemandirian

daerah Kabupaten Purworejo tahun 2008 – 2010 dapat disajikan perbandingan PAD ter-hadap sumber dana ekstern (Bagi Hasil Pajak/ Bukan Pajak, DAU dan DAK) pada tabel 5.

Tabel 5. Perbandingan PAD dengan Dana Ekstern (Dana Perimbangan) Kabupaten Purworejo Tahun 2008– 2010

Sumber: APBD Kabupaten Purworejo tahun 2008-2010 Dengan mencermati rasio/perbandingan

PAD terhadap pendapatan daerah yang berasal dari sumber lain (Dana Perimbangan), dimana pada tahun 2008 rasio kemandirian hanya men-capai 8,41 %. Pada tahun 2009 rasio keman-dirian menunjukkan 9,59 %, sedangkan tahun 2010 rasio kemandirian menunjukkan 11,08 %. Secara rata-rata rasio kemandirian keuangan daerah Kabupaten Purworejo hanya mencapai 9,69 % per tahun, menunjukkan bahwa ke-mandirian daerah dalam mencukupi kebutuhan pembiayaan untuk melakukan tugas-tugas peme-rintahan, pembangunan dan pelayanan masya-rakat masih sangat rendah.

Kendala dalam Pelaksanaan Desentralisasi Fiskal

Permasalahan-permasalahan mendasar seputar pelaksanaan desentralisasi fiskal di Kabupaten Purworejo, yaitu: a) Relatif rendahnya basis pajak, retribusi daerah. Berdasarkan Undang-Undang Nomor 34 Tahun 2000 daerah dimungkinkan untuk menetapkan jenis pajak dan retribusi baru, namun kriterianya sangat ketat khususnya kriteria pajak daerah sehingga meng-akibatkan daerah memiliki basis pungutan yang relatif rendah dan terbatas serta sifatnya berva-riasi antar daerah. Rendahnya basis pajak ini bagi sementara daerah berarti memperkecil manuver keuangan daerah dalam meningkatkan kesejah-teraan masyarakat; b) Perannya yang tergolong kecil dalam total penerimaan daerah. Sebagian besar penerimaan daerah, masih berasal dari pusat dalam bentuk bantuan atau subsidi. Dari

segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi usaha daerah dalam pemungutan PAD dan daerah mengandal-kan kemampuan negosiasinya terhadap pusat untuk memperoleh bantuan; c) Kemampuan administrasi pemungutan di daerah masih rendah. Pemungutan pajak di daerah cenderung dibebani dengan biaya pungut yang besar dan pengelolaan PAD ditetapkan berdasarkan target. Akibatnya beberapa daerah cenderung mengejar target, walaupun dari segi pertumbuhan ekonomi sebe-narnya pemasukan pajak dapat melampaui target yang telah ditetapkan; dan d) Kemampuan pe-rencanaan dan pengawasan keuangan yang lemah. Pemungutan pajak mengalami kebocoran-kebocoran sebagai dampak dari lemahnya ke-mampuan aparat perencana dan pengawas keuangan. PEMBAHASAN

Dalam perspektif otonomi daerah, Pendapatan Asli Daerah (PAD) menjadi sumber keuangan utama di samping penerimaan lainnya berupa dana perimbangan, pinjaman dan lain-lain pen-dapatan daerah yang sah. PAD belum dapat diandalkan sebagai sumber pembiayaan yang dominan dalam pengeluaran pemerintah daerah khususnya belanja rutin daerah. Meskipun PAD tidak seluruhnya dapat membiayai anggaran belanja daerah, namun proporsi PAD terhadap total penerimaan daerah tetap merupakan indi-kasi derajat kemandirian suatu daerah dalam rangka membiayai segala urusan otonomi daerah. Dengan demikian, apabila PAD dapat menutupi sebagian besar pengeluaran daerah, dapat

Tahun PAD Dana Ekstern

(Dana Bagi Hasil, DAU, DAK)

Persentase

2008 51.174.860.039 608.506.570.303 8,41

2009 60.814.316.979 634.036.319.961 9,59

2010 69.609.314.290 628.258.498.087 11,08

dikatakan bahwa daerah tersebut dapat lebih leluasa dalam menjalankan otonominya.

PAD menurut Septiadi (2010) pada haki-katnya mempunyai peranan yang sangat penting dalam pelaksanaan otonomi daerah karena semakin besar PAD yang diperoleh diharapkan percepatan pembangunan dan pertumbuhan ekonomi masyarakat akan semakin meningkat. Konsekuensi dari pelaksanaan otonomi daerah adalah seberapa besar PAD dapat memberikan kontribusinya terhadap pelaksanaan otonomi daerah yang tergambar dalam anggaran APBD. Sehubungan dengan itu, Widjinarko (2009) menyatakan bahwa dalam era desentralisasi, pemerintah daerah harus aktif berupaya mencari sumber-sumber pembangunan di daerahnya. Dalam hubungan dengan pelaksanaan desen-tralisasi fiskal ditinjau dari aspek penerimaan keuangan daerah di Kabupaten Purworejo, maka yang menjadi tinjauan utama sebenarnya adalah sejauhmana daerah dapat menggali sumber-sumber pendapatan yang berpotensi bagi pene-rimaan keuangan daerah. Pada sisi lain, kebijakan untuk menggali potensi pendapatan melalui pajak dan retribusi yang bersifat inovatif belum ada. Padahal salah satu kendala minimnya PAD Kabupaten Purworejo karena Peraturan Daerah yang ada belum mengakomodir secara maksimal sumber-sumber PAD, di samping lemahnya pro-fesionalisme staf dinas, belum tersedianya sarana dan prasarana penunjang di lapangan, dan lemahnya koordinasi antar instansi.

Rendahnya PAD dibandingkan dengan total anggaran APBD menunjukkan bahwa kemampuan PAD dalam APBD selama tiga tahun (2008-2010) sangat rendah, yaitu rata-rata 3,72 %. Jika dibandingkan dengan daerah Provinsi Riau yang kaya akan sumber daya alamnya, kemampuan PADnya dalam APBD lebih besar dari Kabupaten Purworejo, yaitu berkisar 30,86%. Walaupun daerah ini kaya dengan sumber daya alamnya, namun ketergan-tungan keuangan daerah pada bantuan keuangan pemerintah pusat masih besar, yaitu 69,14% (Sukirno, 2011).

Efesiensi dan efektivitas keuangan dari PAD selama tahun 2008-2010 sebesar 7% dari total biaya yang dilakukan untuk pemungutan PAD adalah cukup efesien dan efektif, dimana

PAD mencapai sebesar 105%, membuktikan bahwa penerimaan keuangan daerah yang ber-sumber dari PAD dapat dikatakan efektif. Walau-pun dalam pemungutan dan penerimaan PAD cukup efesien dan efektif, namun dalam tingkat kemandirian keuangan daerah adalah sangat rendah karena derajat ketergantungan keuangan daerah pada bantuan keuangan dari pemerintah pusat sangat tinggi (rata-rata pertahun 82,83%).

Menyikapi persoalan perimbangan pusat dan daerah merupakan suatu kebijakan yang berorientasi kepada terselenggaranya hubungan yang representatif antara pemerintah pusat dan pemerintah daerah, khususnya dalam rangka membentuk pemerintah daerah yang bantú mengurus rumah tangganya dengan kemampuan sendiri (Santoso, 2010). Mengacu pada pen-dapat tersebut, maka untuk menpen-dapatkan pemerintah daerah Kabupaten Purwokerto yang mampu mengurus rumah tangga dengan kemam-puan sendiri, sulit diwujudkan karena tidak mungkin membiayai penyelenggaraan pemerin-tahannya dengan PAD yang minim. Berdasarkan hal itu, perlu adanya usaha untuk mengurangi ketergantungan atas sumber dana ekstern baik melalui optimalisasi sumber-sumber pendapatan yang telah ada maupun dengan memperluas kewenangan untuk mengelola sumber penda-patan lain, yang sampai saat ini masih dikuasai oleh pusat ataupun provinsi.

Kendala yang dihadapi Pemerintah Kabu-paten Purworejo dalam pelaksanaan desentra-lisasi fiskal yang bersumber dari PAD sebenarnya bukan hanya disebabkan kurangnya kemam-puan pemerintah daerah dalam mengelola sumber-sumber keuangan daerah, tetapi juga karena keterbatasan wewenang dan ketatnya kriteria basis pajak daerah yang ditetapkan dalam UU No. 34 Tahun 2000, sehingga meng-akibatkan daerah memiliki basis-basis pemu-ngutan pajak yang rendah dan terbatas. Rendah-nya kontribusi PAD terhadap total penerimaan daerah tersebut sejalan dengan pendapat Abdullah (2000) yang menyatakan bahwa rendahnya kontribusi PAD bukan disebabkan karena secara struktural daerah miskin atau tidak memiliki sumber keuangan yang potensial, akan tetapi lebih banyak disebabkan sumber-sumber keuangan yang potensial dikuasai oleh pemerintah pusat.

Dalam rangka mensukseskan pelaksanaan desentralisasi fiskal ini, Pemerintah Kabupaten Purworejo telah melaksanakan kebijakan-kebijakan, di antaranya adalah: a) Memperluas basis penerimaan. Tindakan yang dilakukan untuk memperluas basis penerimaan yang dapat dipungut oleh daerah yang dalam perhitungan ekonomi dianggap potensial antara lain dengan mengidentifikasi pembayar pajak baru/potensial dan jumlah pembayar pajak, memperbaiki basis data objek, memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan; b) Memperkuat proses pemungutan. Upaya yang dilakukan dalam memperkuat proses pemungu-tan yaitu antara lain mempercepat penyusunan peraturan daerah, mengubah tarif dan peningkatan SDM; c) Meningkatkan pengawasan. Dengan melakukan pemeriksaan secara dadakan dan berkala, memperbaiki proses pengawasan, me-nerapkan sanksi terhadap penunggak pajak dan sanksi terhadap fiskus serta meningkatkan pembayaran pajak dan pelayanan yang diberikan oleh daerah; d) Meningkatkan efisiensi admi-nistrasi dan menekan biaya pemungutan. Dengan memperbaiki prosedur administrasi pajak melalui penyederhanaan administrasi pajak, meningkat-kan efisiensi pemungutan dari setiap jenis pemu-ngutan; dan e) Meningkatkan kapasitas peneri-maan melalui perencanaan yang lebih baik.

KESIMPULAN

Penerimaan Keuangan Daerah di Kabupaten Purworejo sebagian besar dananya masih ber-sumber dari Alokasi Pemerintah Pusat, dengan rata-rata mencapai 82,68 % per tahun sedang-kan PAD hanya mencapai 7,99 % per tahun. Dari segi Efektivitas dan Efisiensi PAD sudah cukup baik, ini menggambarkan kinerja yang baik dari pemerintah daerah. Secara keseluruhan PAD Kabupaten Purworejo masih minim.

Minim-nya PAD disebabkan karena minimMinim-nya potensi sumber-sumber pendapatan yang dikelola se-hingga PAD yang ditargetkan berdasarkan potensi yang minim akan menghasilkan realisasi PAD yang minim pula. Minimnya PAD menye-babkan tingkat ketergantungan yang cukup besar terhadap pemerintah pusat. Dengan demikian, derajat desentralisasi fiskal dan kemandirian keuangan daerah Kabupaten Purworejo masih sangat rendah.

Dampak dari masih rendahnya keman-dirian keuangan daerah dapat menghambat pe-nyelenggaraan pembangunan yang telah diren-canakan yaitu terwujudnya kesejahteraan mas-yarakat. Karena itu, Pemerintah Kabupaten Purworejo terus berupaya menggali sumber-sumber PAD dengan intensifikasi dan eksten-sifikasi baik subyek maupun obyek pendapatan yang memungkinkan untuk digali secara optimal, karena salah satu penyebab minimnya PAD Kabupaten Purworejo adalah keterbatasan po-tensi sumber penerimaan keuangan. Selain itu perlu rencana keuangan jangka panjang yang mengacu pada efisiensi dan efektifitas program, dengan memperhatikan sumber dana yang terbatas. Penting juga untuk meninjau kembali ataupun revisi beberapa peraturan daerah ter-utama yang berkaitan dengan pajak daerah dan retribusi daerah, karena tidak sesuai dengan perkembangan ekonomi dan masyarakat sehingga tidak efisien terutama bila dilihat dari cost recovery. Untuk mengetahui sejauh mana derajat desentralisasi fiskal dan kemandirian keuangan daerah dalam penyelenggaraan pemerintahan daerah perlu diteliti lebih lanjut kebijakan peme-rintah mengenai penetapan basis pajak dan batas kriteria pajak sehingga azas keadilan dalam peng-alokasian dana perimbangan keuangan daerah dapat diwujudkan.

DAFTAR RUJUKAN

Abdullah, Halim. 2000. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Elmi, Bachrul. 2005. Keuangan Pemerintah Daerah Otonom di Indonesia. Jakarta: UI Press.

Halim, Abdul. 2002. Akuntansi dan Pengendalian Keuangan Daerah. Yogyakarta: UPP AMP YKPN.

Herie Septiadi. 2010. Strategi Peningkatan Pendapatan Asli Daerah (PAD) di Kabupaten Pasaman (Studi Kasus Pajak Hotel). Jurnal Kebijakan Publik, 1 (1).

Kaho, Yosef Riwu. 2005. Prospek Otonomi Daerah di Negara Kesatuan Republik Indonesia: Identifikasi Beberapa Faktor yang Mempengaruhi Penyelengga-raannya. Jakarta: Raja Grafindo Persada. Pani Santoso. 2010. Disintegrasi, Pemerintah Lokal, dan Dana Perimbangan Pusat dan Daerah. Jurnal Sosio Humaniora, 12 (1). Reksohadiprojo. 2000. Pengukuran Kemampuan Keuangan Daerah. Yogyakarta: Andi Offset.

Teguh Widjinarko. 2009. Kontribusi BUMD terhadap Pendapatan Asli Daerah. Jurnal Administrasi dan Pembangunan, 4 (1). Tri Sukirno Putro. 2011. Analisis Pendapatan Asli Daerah dan Pengaruhnya terhadap Anggaran Pendapatan dan Belanja Daerah Riau, Jurnal Eko & Bisnis, 2 (1).