BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1. UMKM (Usaha Mikro, Kecil, dan Menengah)

Menurut Tambunan dalam Hadad (2004), beragam definisi UMKM yang dikeluarkan oleh pemerintah, Bank Indonesia dan Bank dunia. Definisi UMKM ini dapat dilihat dalam Tabel 2.1.

Tabel 2.1. Definisi UMKM

Lembaga Istilah Pengertian Umum

UU No.9/95 ttg Usaha Kecil

Usaha kecil Asset: Rp200 juta di luar tanah & bangunan; Omset: Rp 1 miliar/ tahun

BPS Usaha mikro Pekerja <5 orang, incl tng kerja keluarga Usaha kecil Pekerja 5 - 19 orang

Usaha menengah Pekerja 20 - 99 orang Meneg Kop &

UKM

Usaha kecil Aset < Rp200 juta, Omset < Rp1 miliar/thn Usaha menengah Aset > Rp200 juta, Omset > Rp 1 miliar/thn Bank Indonesia Usaha mikro Usaha keluarga miskin, teknologi sederhana

Usaha kecil Aset < Rp200 juta, Omset < Rp1 miliar/thn Usaha menengah Aset > Rp200 juta dan < Rp5 miliar (utk

industri) dan

Aset > Rp200 juta dan < Rp6 miliar (utk jasa lainnya); serta

Omset Rp3 miliar/thn

Aset di luar tanah & bangunan

Bank Dunia Usaha mikro Pekerja <10 orang, Aset <USD100 ribu; Omset <USD100 ribu/thn

Usaha kecil Pekerja >10 orang dan <50 orang, Aset >USD 100 ribu dan <USD300 ribu; Omset >USD 100 ribu/thn dan <USD3 Usaha menengah Pekerja >50 orang dan <300 orang, Aset

>USD300 ribu dan <USD15 juta; Omset >USD300 ribu/thn dan <USD15 Sumber: Tambunan dalam Hadad (2002), Hal. 11

Menurut Sanim dalam Thamrin (2002), peranan usaha kecil dapat dilihat secara lebih rinci pada tingkat atau level makro (analisis suatu kesatuan atau agragat) yang dapat menyebabkan, yaitu:

1. Penyerapan tenaga kerja dan menciptakan lapangan kerja baru (employment dan creat new job),

2. Breeding Ground untuk bisnis baru, 3. Usaha bersama kekeluargaan (cooperatif),

4. Mengurangi kecemburuan sosial, karena adanya kesenjangan sosial ekonomi dan kemiskinan.

Peranan usaha kecil pada tingkat mikro (analisis usaha kecil mikro dan koperasi) adalah sebagai:

1. Alat distibusi untuk bisnis besar,

2. Sumber pendapatan dan perolehan devisa, 3. Menciptakan kompetisi,

4. Medan bagi inovasi independent dan bakal kewirausahaan, 5. Kontribusi bagi desentralisasi.

Batasan usaha kecil dapat dilihat dari berbagai segi yang menyangkut ciriciri khusus dan ukuran skala atau kapasitas usaha. Menurut Mintzberg dalam Sutojo (1993), kriteria sektor usaha kecil adalah struktur organisasi yang masih sangat sederhana dan mempunyai karakter yang khas.

Menurut hasil penelitian lembaga manajemen FEUI, profil usaha kecil di Indonesia (http://www.ui.ac.id/penelitian/jurnal-nasional.html) adalah:

kapasitas terpasang 60 persen atau kurang. Hal tersebut disebabkan oleh adanya kesalahan dalam perencanaan dan ketidakmampuan memperbesar pasar.

2) Lebih dari setengah perusahaan kecil didirikan sebagai pengembangan usaha. Pada masa persiapan (sebelum investasi) terdapat dua permasalahan yang menonjol yaitu pemodalan dan kemudahan usaha (lokasi dan perizinan). Pada tahap selanjutnya (pengenalan usaha) sektor usaha kecil menghadapi masalah pemasaran ditambah dengan masalah permodalan dan hubungan usaha. Pada tahap peningkatan usaha, sektor ini kembali menghadapi permasalahan dalam permodalan dan pengadaan bahan baku. 3) Umumnya sulit untuk meningkatkan pangsa pasar bahkan cenderung

mengalami penurunan usaha yang terjadi karena kekurangan modal, tidak mampu memasarkan dan kurang keterampilan khas dan adminisrasi.

4) Tingkat ketergantungan terhadap bantuan dari pemerintah berupa permodalan, pemasaran dan pengadaan barang/ bahan relatif tinggi.

5) Hampir lebih dari 50 persen dari usaha kecil masih mempergunakan teknologi tradisional.

6) Hampir sekitar 70 persen dari usaha kecil masih melakukan pemasaran langsung kepada konsumen.

7) Sebagian besar pengusaha kecil dalam usaha memperoleh bantuan perbankan merasa terlalu rumit dan dokumen yang harus dipersiapkan sulit dipenuhi.

2.1.2. Pengertian Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah.

Definisi akuntansi dari sudut kegiatannya menurut Haryono (2003:5) “Apabila ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data keuangan suatu organisasi”.

Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik.

Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan.

2.1.3. Sistem Akuntansi

Menurut Mulyadi (2004: 3) sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Pendapat lain dari Zaki Baridwan (2004: 3) mendefinisikan sistem akuntansi adalah “suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisis, dan mengkomunikasikan informasi finasial dan pembuat keputusan yang relevan kepada pihak ekstern dan intern perusahaan”. Dari penjelasan tersebut dapat diketahui bahwa sistem akuntansi adalah segala sesuatu yang digunakan untuk mengolah data kegiatan ekonomi untuk menghasilkan laporan yang diperlukan perusahaan dan lembaga lain yang berkepentingan.

Pengertian sistem akuntansi menurut George H. Bodnar (2006: 181) menyatakan bahwa: “sistem akuntansi merupakan metode dan catatan-catatan yang dibuat untuk mengidentifikasikan, mengumpulkan, menganalisis, mencatat, dan melaporkan transaksi-transaksi organisasi dan menyelenggarakan pertanggungjawaban bagi aktiva dan kewajiban yang bersangkutan.” Dalam hal ini sistem akuntansi merupakan suatu metode atau cara untuk mencatat, menganalisis, serta melaporkan segala transaksi organisasi dan mempertanggungjawabkan aktiva serta kewajiban yang bersangkutan.

Suatu sistem yang ada adalah pengelolaan jaringan informasi untuk memudahkan pengelolaan perusahaan, hal ini ditegaskan dalam pengertian sistem akuntansi menurut Narko (2003:3), menyatakan: “sistem akuntansi pada umumnya diartikan sebagai jaringan yang terdiri dari formulir-formulir, catatan-catatan, prosedur-prosedur, alatalat, dan sumber daya manusia dalam rangka menghasilkan informasi pada suatu organisasi untuk keperluan pengawasan, operasi, maupun untuk kepentingan pengambilan keputusan bisnis bagi pihak-pihak yang berkepentingan.” Dalam hal ini jaringan akuntansi seperti formulir-formulir, catatan-catatan, prosedur-prosedur, alat-alat, dan sumber daya manusia akan menghasilkan suatu informasi yang digunakan dalam pengelolaan perusahaan.

Dapat disimpulkan bahwa sistem akuntansi adalah metode dan prosedur untuk mencatat dan melaporkan informasi keuangan yang disediakan bagi perusahaan. Sistem akuntansi membutuhkan suatu proses penyusunan laporan selanjutnya yang akan digunakan sebagai alat komunikasi untuk keperluan manajemen, baik keperluan intern maupun keperluan ekstern perusahaan.

Pihak intern perusahaan memanfaatkan sistem akuntansi berserta hasil-hasilnya sebagai sarana manajemen dibidang perencanaan dan pengendalian, sedangkan pihak ekstern yang memiliki kepentingan umum meminta pertanggungjawaban perusahaan dalam bentuk laporan keuangan yang merupakan sistem akuntansi.

2.1.4. Sistem Informasi Akuntansi

Menurut Stephen A. Moscove dan Mark G. Simkin dalam buku Jogiyanto (2005:17) “Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan informasi pengambil keputusan dengan orientasi finansial yang relevan bagi pihak-pihak luar dan pihak-pihak dalam perusahaan.”

Sedangkan menurut Wilkinson dalam buku terjemahan Agus Maulana (1936:14) ”Sistem informasi akuntansi (SIA) merupakan suatu kerangka sumber daya (data, materials, equipment, suppliers, personal, and funds) untuk menkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan”. SIA terdiri dari lima komponen, yaitu :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik yang manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastrukstur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan suatu SIA memenuhi tiga fungsi pentingnya dalam organisasi, yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi. 2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal. (Mulyadi. 2001)

2.1.5. Kinerja Manajerial

Terdapat beberapa definisi kinerja manajerial yang telah dikemukakan oleh para ahli, namun terlebih dahulu akan dijelaskan definisi kinerja sebagai berikut :

Menurut Rivai dan Basri (2005:14) kinerja adalah sebagai berikut:

“Kinerja adalah kesediaan seseorang atau kelompok orang untuk melakukan suatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil yang seperti diharapkan”.

Sedangkan kinerja manajerial merupakan ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Setiap organisasi

diselenggarakan oleh manusia , sehingga penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi.

Menurut Kornelius Harefa (2008 :17) pengertian kinerja manajerial adalah sebagai berikut :

“Kinerja manajerial adalah kemampuan atau prestasi kerja yang telah dicapai oleh para personil atau sekelompok orang dalam suatu organisasi, untuk melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan operasional perusahaan”.

Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan kinerja manajerial yang berbeda dengan kinerja karyawan. Pada umumnya kinerja karyawan bersifat konkrit, sedangkan kinerja manajerial bersifat abstrak dan kompleks. Manajer menghasilkan kinerja dengan mengarahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada dalam daerah wewenangnya .

Menurut Slamet Riyadi (2000) dalam Muslimin (2007:451) definisi kinerja manajerial adalah sebagai berikut :

“Kinerja manajerial merupakan kinerja manajer dalam kegiatan-kegiatan manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, dan perwakilan atau representasi”.

Kinerja manajerial suatu unit bisnis dapat diketahui melalui proses evaluasi kinerja atau penilaian kinerja, yaitu penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personilnya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Adapun menurut Mulyadi (2000 : 419) penilaian kinerja adalah sebagai berikut :

“Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya, berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya”.

Oleh karena itu, pada dasarnya organisasi dioperasikan oleh sumber daya manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas

perilaku manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi.

Hal ini seperti yang dikemukakan oleh Kurnianingsih dan Indriantoro (2003:24) dalam penelitiannya mengungkapkan dimensi untuk mengukur penilaian kinerja manajerial yang meliputi 8 (delapan) dimensi kegiatan sebagai berikut :

1. Kinerja Perencanaan (Planning) 2. Kinerja Investigasi (Investigating) 3. Kinerja Pengkoordinasian (Coordinating) 4. Kinerja Evaluasi (Evaluation)

5. Kinerja Pengawasan (Monitoring) 6. Kinerja Pengaturan Staf (Staffing) 7. Kinerja Negosiasi (Negotiating) 8. Kinerja Perwakilan (Representating)”.

Berikut penjelasan kegiatan – kegiatan manajerial tersebut diatas, sebagai berikut :

1. Kinerja Perencanaan (Planning)

Kinerja perencanaan yaitu kemampuan dalam penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan

tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

2. Kinerja Investigasi (Investigating)

Kinerja investigasi yaitu kemampuan dalam mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persediaan, serta analisis pekerjaan.

3. Kinerja Pengkoordinasian (Coordinating)

Kinerja pengkoordinasian yaitu kemampuan dalam tukar menukar informasi dengan orang di bagian organisasi lain untuk mengaitkan dan menyesuaikan program, memberitahukannya kepada bagian lain, dan hubungannya dengan manajer lain.

4. Kinerja Evaluasi (Evaluating)

Kinerja evaluasi yaitu kemampuan dalam menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan yang meliputi penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, dan pemeriksaan produk. 5. Kinerja Pengawasan (Monitoring)

Kinerja pengawasan yang dimaksud adalah kemampuan dalam memberikan pengarahan, memimpin dan mengembangkan bawahan, membimbing, melatih, dan menjelaskan peraturan kerja pada bawahan, menjelaskan tujuan kerja dan menangani keluhan pegawai.

6. Kinerja Pengaturan Staf (Staffing)

Kinerja pengaturan staf yang dimaksud adalah kemampuan untuk mempertahankan angkatan kerja yang ada pada bagian anda, melakukan

perekrutan pegawai, mewawancarai mereka dan memilih pegawai baru, menempatkan pada bagian yang sesuai, mempromosikan dan memutasi pegawai.

7. Kinerja Negosiasi (Negotiating)

Kinerja negoisasi, yaitu kemampuan dalam melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok dan melakukan tawar menawar dengan penjual, serta tawar menawar secara kelompok.

8. Kinerja Perwakilan (Representating)

Kinerja representasi yang dimaksud adalah kemampuan dalam menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan dengan perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan, pendekatan kemasyarakatan, serta kemampuan dalam mempromosikan tujuan utama perusahaan.

Ivancevich dalam jurnal Juniarti dan Evelyne (2003:113) mengemukakan bahwa evaluasi atas kinerja yang dilakukan oleh manajer beragam tergantung pada budaya yang dikembangkan masing-masing perusahaan.

Juniarti dan Evelyne (2003:113) mengemukakan beberapa ukuran yang digunakan dalam mengevaluasi kinerja manajemen berdasarkan persepektif non keuangan sebagai berikut :

1. Kemampuan manajer untuk membuat perencanaan (Schermenhorn, 1999:138), perencanaan yang baik dapat meningkatkan fokus dan fleksibilitas manajer dalam menangani pekerjaannya. Masalah fokus

dan fleksibilitas merupakan dua hal yang penting dalam lingkungan persaingan yang tinggi dan dinamis. Kemampuan manajer dalam membuat perencanaan dapat menjadi salah satu indikator untuk mengukur kinerja manajer (Nazaruddin 1998:149).

2. Kemampuan untuk mencapai target , kinerja manajer dapat diukur dari kemampuan mereka untuk mencapai apa yang telah direncanakan (Mulyadi, 2001:302). Target harus cukup spesifik, melibatkan partisipasi, realistik dan menantang serta memiliki rentang waktu yang jelas (Hess, 1942:83)”.

3. Kiprah manajer diluar perusahaan, Intensitas manajer dalam mewakili perusahaan untuk berhubungan dengan pihak luar menunjukkan kepercayaan perusahaan kepada manajer tersebut. Kepercayaan ini dapat timbul karena beberapa hal, salah satunya adalah kinerja yang baik dari manajer . Wagner (1995:50) juga mengungkapkan bahwa peranan manajer dalam mewakili perusahaan menunjukkan tingkat kinerjanya.

Sedangkan Menurut Stephen P. Robbins dan Marry Coulter yeng dialihbahasakan oleh T. Hermaya dan Harry Slamet (2004 :8) agar fungsi-fungsi manajemen berjalan sesuai harapan ada empat faktor yang perlu dievaluasi yaitu :

“ 1. Kemampuan perencanaan 2. Kemampuan pengorganisasian 3. Kemampuan kepemimpinan 4. kemampuan pengendalian”.

Dari keempat faktor manajemen dapat dijelaskan sebagai berikut : 1. Kemampuan Perencanaan

Yaitu kemampuan manajemen yang mencakup proses menentukan tugas apa yang harus dilakukan, siapa yang harus melakukan, bagaimana cara mengelompokkan tugas-tugas itu, siapa yang harus melapor ke siapa, dan dimana keputusan harus dibuat.

2. Kemampuan pengorganisasian

Yaitu kemampuan manajemen yang mencakup proses memotivasi bawahan, mempengaruhi individu atau tim sewaktu mereka bekerja, memiliki saluran komunikasi yang paling efektif, dan memecahkan dengan berbagai cara masalah perilaku karyawan.

3. Kemampuan kepemimpinan

Yaitu kemampuan manajemen yang mencakup proses pemantauan kinerja aktual, membandingkan actual dengan standar, dan membuat koreksinya, jika perlu.

4. Kemampuan pengendalian

Yaitu kemampuan manajemen yang mencakup proses mendefinisikan sasaran, menetapkan strategi untuk mencapai sasaran dan menyusun rencana untuk mengintegrasikan dan mengkoordinasikan sejumlah kegiatan.

Menurut Mangkuprawira (2004 : 224) penilaian kinerja memiliki manfaat ditinjau dari beragam perspektif pengembangan perusahaan, khususnya manajemen sumber daya manusia yaitu sebagai berikut :

1. Perbaikan Kinerja

2. Penyesuaian Kompensasi 3. Keputusan Penetapan

4. Kebutuhan Pelatihan dan Pengembangan 5. Perencanaan dan Pengembangan Karier 6. Proses Penempatan Staf

7. Ketidakakuratan Informasi 8. Kesalahan Rancangan Pekerjaan 9. Kesempatan Kerja yang Sama 10. Tantangan – Tantangan Eksternal”.

Manfaat penilaian kinerja tersebut diatas dapat diuraikan sebagai berikut: 1. Perbaikan Kinerja

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan spesialis personal dalam bentuk kegiatan yang tepat untuk memperbaiki kinerja.

2. Penyesuaian Kompensasi

Penilaian kinerja membantu pengambil keputusan menentukan siapa yang seharusnya menerima peningkatan pembayaran dalam bentuk kegiatan yang tepat untuk memperbaiki kinerja.

3. Keputusan Penetapan

Promosi, transfer, dan penurunan jabatan biasanya didasarkan pada kinerja masa lalu dan antisipatif, misalnya dalam bentuk penghargaan.

Kinerja buruk mengindentifikasikan sebuah kebutuhan untuk melakukan kebutuhan kembali.

5. Perencanaan dan Pengembangan Karier

Umpan balik kinerja membantu proses pengambilan keputusan tentang karier spesifik karyawan.

6. Proses Penempatan Staf

Baik buruknya kinerja berimplikasi dalam hal kekuatan dan kelemahan dalam prosedur penempatan staf di departemen SDM.

7. Ketidakakuratan Informasi

Kinerja buruk dapat mengindikasikan kesalahan dalam Informasi analisis pekerjaan, rencana SDM, atau hal lain dari sistem manajemen personal. 8. Kesalahan Rancangan Pekerjaan

Kinerja buruk mungkin sebuah gejala dari rancangan pekerjaan yang keliru lewat penilaian dapat didiagnosis kesalahan–kesalahan tersebut.

9. Kesempatan Kerja yang Sama

Penilaian kerja yang akurat secara aktual menghitung kaitannya dengan kinerja dapat menjamin bahwa keputusan penempatan internal bukanlah suatu yang bersifat diskriminasi.

10. Tantangan-tantangan eksternal

Kadang-kadang kinerja dipengaruhi oleh faktor-faktor lingkungan pekerjaan, seperti keluarga, financial, kesehatan, masalah-masalah lainnya. Jika masalah-masalah tersebut tidak diatasi melalui penilaian, departemen sumber daya manusia mungkin mampu menyediakan bantuannya.

Tujuan penilaian kinerja menurut Mulyadi (2000:420) adalah sebagai berikut :

“Tujuan pokok penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan organisasi dalam sisi ini kinerja dapat mendorong kemampuan personal untuk mengembangkan diri, tetapi organisasi juga harus mengontrol personal masing-masing karyawan”.

2.2. Penelitian Terdahulu

Penelitian terdahulu merupakan hasil penelitian yang dilakukan oleh peneliti-peneliti sebelumnya. Perbedaan penelitian terdahulu dengan penelitian ini adalah:

1. Pada penelitian terdahulu mengambil obyek pada perusahaan makanan di kota Tanjungpinang, Minimarket Di Wilayah Jakarta dan perusahaan manufaktur di Prov. Jambi, sementara penelitian ini mengambil obyek pada perusahaan Tenun Troso Jepara.

2. Pada penelitian terdahulu faktor-faktor yang mempengaruhi penggunaan informasi akuntansi dibatasi pada pendidikan pemilik/ manajer perusahaan, umur perusahaan, dan skala usaha, sementara penelitian ini variabel bebasnya adalah pendidikan manajer/ pemilik, skala usaha, masa memimpin perusahaan, umur perusahaan dan pelatihan akuntansi manajer/ pemilik.

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dapat dilihat pada Tabel 2.2.

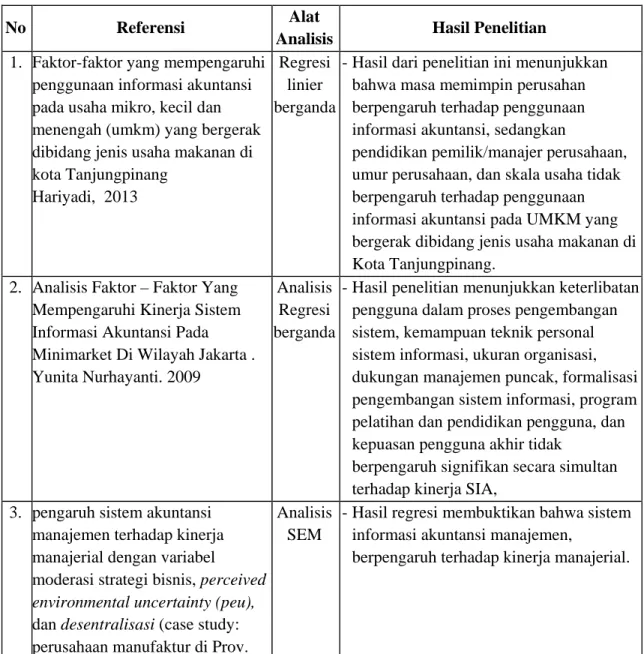

Tabel 2.2 Penelitian Terdahulu

No Referensi Alat

Analisis Hasil Penelitian 1. Faktor-faktor yang mempengaruhi

penggunaan informasi akuntansi pada usaha mikro, kecil dan menengah (umkm) yang bergerak dibidang jenis usaha makanan di kota Tanjungpinang

Hariyadi, 2013

Regresi linier berganda

- Hasil dari penelitian ini menunjukkan bahwa masa memimpin perusahan berpengaruh terhadap penggunaan informasi akuntansi, sedangkan

pendidikan pemilik/manajer perusahaan, umur perusahaan, dan skala usaha tidak berpengaruh terhadap penggunaan informasi akuntansi pada UMKM yang bergerak dibidang jenis usaha makanan di Kota Tanjungpinang.

2. Analisis Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Minimarket Di Wilayah Jakarta . Yunita Nurhayanti. 2009

Analisis Regresi berganda

- Hasil penelitian menunjukkan keterlibatan pengguna dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir tidak

berpengaruh signifikan secara simultan terhadap kinerja SIA,

3. pengaruh sistem akuntansi manajemen terhadap kinerja manajerial dengan variabel moderasi strategi bisnis, perceived environmental uncertainty (peu), dan desentralisasi (case study: perusahaan manufaktur di Prov. Jambi) Citra Yuristisia, 2011

Analisis SEM

- Hasil regresi membuktikan bahwa sistem informasi akuntansi manajemen,

berpengaruh terhadap kinerja manajerial.

H 5

H 6 2.3. Kerangka Penelitian

Untuk menjelaskan pengaruh pendidikan manajer/ pemilik (X1), skala usaha (X2), masa memimpin perusahaan (X3), umur perusahaan (X4) pelatihan akuntansi manajer/ pemilik (X5) terhadap penggunaan informasi akuntansi (Y) dan berdasarkan uraian teori maka, kerangka penelitian dalam penulisan skripsi ini dapat diskemukakan dapat dilihat pada Gambar 2.1 sebagai berikut:

Gambar 2. 1 Kerangka Penelitian Keterangan:

: Variabel yang digunakan : Garis hubungan H 1 H 2 H 3 H 4 Pendidikan manajer/ pemilik X1 Skala Usaha X2 Masa Memimpin Perusahaan X3 Umur Perusahaan X4 Pelatihan Akuntansi Manajer/Pemilik X5 Penggunaan Informasi Akuntansi Y

2.4. Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul. (Arikunto 2008: 67). Hipotesis yang diajukan pada penelitian ini yaitu:

1. Diduga ada pengaruh positif antara pendidikan manajer/pemilik terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara.

2. Diduga ada pengaruh positif antara skala usaha terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara.

3. Diduga ada pengaruh positif antara masa memimpin perusahaan terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara.

4. Diduga ada pengaruh positif antara umur perusahaan terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara.

5. Diduga ada pengaruh positif antara pelatihan akuntansi manajer/pemilik terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara. 6. Diduga ada pengaruh positif antara pendidikan manajer/ pemilik, skala

usaha, masa memimpin perusahaan, umur perusahaan, pelatihan akuntansi manajer/ pemilik secara bersama-sama terhadap penggunaan informasi akuntansi pada industri tenun Troso Jepara.