ANALISIS PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK YANG BERDAMPAK PADA KEPATUHAN WAJIB PAJAK DI KPP PRATAMA JAKARTA TAMANSARI DUA

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa kualitas pelayanan Account Representative pada Kantor Pelayanan Pajak Pratama “X” dinilai dalam kategori baik dan secara

Hasil penelitian ini menujukan bahwa kualitas pelayanan pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Soreang dimana petugas (Fiskus)

Kepuasan Wajib Pajak atas Kinerja Account Representative berpengaruh terhadap Kepatuhan Wajib Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Medan Kota

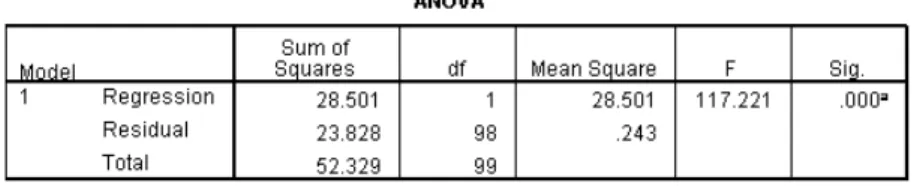

Kepuasan pajak dan kualitas pelayanan dalam penelitian ini dikumpulkan melalui kuesioner, sedangkan kepatuhan wajib pajak merupakan data sekunder yang diperoleh dari

Hasil pengujian hipotesis menunjukkan bahwa variabel perubahan implementasi pelayanan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak, hal ini

Penelitian ini bertujuan untuk mengetahui apakah sanksi pajak, kualitas pelayanan fiskus dan kesadaran perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi

kesadaran Wajib Pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan Wajib Pajak berada secara parsial berpengaruh signifikan terhadap kepatuhan Wajib

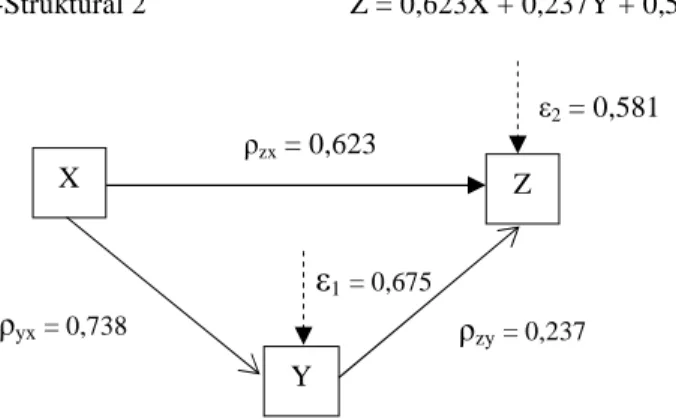

Dependent Variable: Kepatuhan Wajib Pajak Y Persamaan regresi linier berganda yang menggambarkan pengaruh kualitas pelayanan pajak X₁ dan kesadaran wajib pajak X₂ terhadap kepatuhan