1. Latar Belakang

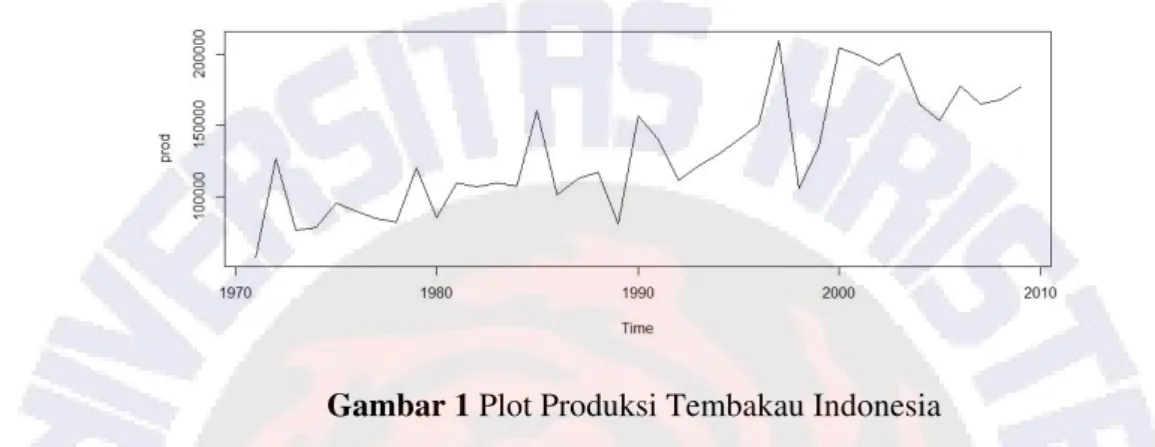

Tembakau merupakan komoditas yang mempunyai arti penting karena memberikan manfaat ekonomi bagi Indonesia. Meskipun demikian, komoditi tembakau di Indonesia menghadapi berbagai permasalahan, diantaranya adalah ketidakpastian harga dan fluktuasi produksi tembakau. Fluktuasi produksi dan ketidakpastian harga tembakau memerlukan tindakan pemerintah untuk mengendalikannya. Hal ini tidak diimbangi dengan peningkatan produksi yang memadai maka ada kekhawatiran besar atas impor tembakau yang tinggi. Gambar 1 adalah plot data produksi tembakau pertahun mulai dari tahun 1971-2009:

Gambar 1 Plot Produksi Tembakau Indonesia

Dari Gambar 1 dapat dilihat bahwa produksi tembakau mengalami ketidakpastian produksi yang akan berimbas pada banyaknya konsumsi tembakau nasional. Informasi harga tembakau dalam negeri yang lengkap dan akurat sangat dibutuhkan dalam menunjang pengembangan tembakau sebagai komoditi perkebunan unggulan yang sering mengalami ketidakpastian harga pasar. Gambar 2 adalah pola perkembangan harga tembakau perbulan dari tahun 1986-2006:

Gambar 2 Plot Harga Tembakau Indonesia

Dari Gambar 2 dapat dilihat bahwa harga tembakau semakin tahun semakin naik. Salah satu cara untuk mengetahui kemampuan Indonesia dalam memproduksi tembakau dan tingkat harga adalah dengan melakukan peramalan untuk beberapa tahun yang akan datang. Peramalan dibutuhkan sebagai informasi dasar untuk menyusun perencanaan dan pengambilan keputusan di masa mendatang. Dengan demikian dapat disimpulkan bahwa peramalan merupakan dugaan mengenai suatu kejadian pada waktu yang akan datang yang dapat digunakan untuk melakukan perencanaan dan mengambil keputusan.

Pada penelitian ini dilakukan peramalan mengenai harga tembakau dengan menggunakan metode time series berdasarkan data harga rata-rata bulanan tembakau dari tahun 1986 sampai 2006, data harga yang didapat berasal dari Departemen Pertanian Bagian

Direktorat Jendral Bina Perkebunan. Selain itu akan dilakukan juga peramalan produksi tembakau dengan menggunakan metode time series berdasarkan data produksinya dari tahun 1971 sampai 2009. Metode Peramalan yang akan digunakan yaitu metode Box Jenkins.

2. Kajian Pustaka

Peramalan adalah tingkat perkiraan yang diharapkan untuk suatu produk atau beberapa produk dalam periode waktu tertentu di masa yang akan datang. Dan dapat diartikan bahwa peramalan adalah suatu taksiran yang ilmiah, meskipun akan terdapat sedikit kesalahan [1]. Ada tiga langkah peramalan yang dianggap penting yaitu [2]:

1).Menganalisa data yang lalu,dengan cara membuat tabulasi untuk dapat menemukan pola dari data tersebut. 2) Menentukan metode peramalan yang akan digunakan sehingga dapat memberikan hasil yang tidak jauh berbeda dengan kenyataan yang terjadi atau metode yang menghasilkan penyimpangan terkecil. 3) Memproyeksikan data yang lalu dengan menggunakan metode peramalan yang dipergunakan dengan mempertimbangkan beberapa faktor perubahan.

3. Metode Penelitian

Model Box-Jenkins secara umum dapat dinotasikan pada persamaan 1: ARIMA (p,d,q)=

(1-B)d (1- t B- 2B2-….- pBp)Yt= +(1- 1B- 2B2-….- qBq) t ……….(1) dimana :

p = orde/derajat autoregressive(AR) d = orde/derajat differencing (pembedaan) q = orde/derajat moving average (MA)

t = kesalahan peramalan periode t = konstanta

BYt = Yt-1

B2Yt = Yt-2

Model SARIMA hampir sama dengan model ARIMA, hanya saja model SARIMA memasukkan pola musiman tertentu. Model SARIMA secara umum dapat dinotasikan pada persamaan 2:

(p,d,q)(P,D,Q)L = p(B) p(BL) (1-B)d (1-BL)D Yt = µ+ q(B) q (BL) t………. (2) dimana:

P = orde/derajat autoregressive (SAR) musiman D = orde/derajat differencing (pembedaan) musiman Q = orde/derajat moving average (SMA) musiman L = beda kala musiman

Tahapan Metode Box-Jenkins (ARIMA)

Model ARIMA mengasumsikan data menjadi input berasal dari data stasioner. Data stasioner adalah data yang tidak mengandung trend, nilainya berfluktuasi di sekitar nilai rataan yang konstan, hal ini dapat dilihat melalui nilai autokorelasi. Apabila data yang menjadi input model belum stasioner maka perlu dilakukan penstasioneran data. Metode

Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili series yang stasioner atau

telah dijadikan stasioner melalui proses differencing.

Analisis ACF (Autocorrelation Function) dan PACF (Partial Autocorrelation

Function) dilakukan dengan menggunakan program R Language. ACF adalah korelasi

diantara variabel itu sendiri dengan selang satu atau beberapa periode kebelakang. Sedangkan PACF adalah suatu ukuran dari korelasi dua variabel time series stasioner setelah efek dari variabel lainnya dihilangkan. Koefisien autokorelasi dapat dihitung dengan persamaan 3:

………..(3) dimana:

Rk = nilai koefisien autokorelasi

N = jumlah observasi

Zt = series stasioner

Ž = rata-rata series data stasioner

Dengan mengetahui nilai koefisien autokorelasi dapat diketahui ciri, pola dan jenis data, sehingga dapat memenuhi maksud untuk menidentifikasikan suatu model tentatif atau percobaan yang dapat disesuaikan dengan data.

Setelah data runtut waktu telah stasioner, langkah berikutnya adalah menetapkan model ARIMA (p,d,q) S(P,D,Q) yang sekiranya cocok (tentatif), maksudnya menetapkan berapa p, d, q dan P, D, Q. Jika tanpa proses differencing d diberi nilai 0, jika menjadi stasioner setelah first order differencing d bernilai 1 dan seterusnya. Dalam memilih berapa p dan q dapat dibantu dengan mengamati pola fungsi autocorrelation dan partial

autocorrelation (correlogram) dari series yang dipelajari. bahwa model Bob-Jenkins terdiri

dari [3]:

1)Jika ACF terpotong (cut off) seelah lag 1 atau 2; lag musiman tidak signifikan dan PACF perlahan-lahan menghilang (dies down), maka diperoleh model non seasonal MA (q=1 atau 2) 2) Jika ACF terpotong (cut off) setelah lag musiman L; lag non musiman tidak signifikan dan PACF perlahan-lahan menghilang (dies down), maka diperoleh model seasonal MA (Q=1) 3) Jika ACF terpotong setelah lag musiman L; lag non musiman terpotong (cut off) setelah lag 1 dan 2, maka diperolah model non seasonal – seasonal MA (q= 1 atau 2; Q = 1) 4) Jika ACF perlahan-lahan menghilang (dies down) dan PACF terpotong (cut off) setelah lag 1 atau 2; lag musiman tidk signifikan, maka diproleh model non seasonal AR (p=1 atau 2) 5) Jika ACF perlahan-lahan menghilang (dies down) dan PACF terpotong (cut off) setelah lag musiman L; lag non musiman tidak signifikan, maka diperoleh model seasonal AR (P=1) 6) Jika ACF perlahan-lahan menghilang (dies down) dan PACF terpotong (cut of) setelah lag musiman L; dan non musiman terpotong (cut off) setelah lag 1 atau 2, maka diperoleh model non seasonal dan seasonal AR (p=1 atau 2 dan P=1) 7) Jika ACF dan PACF perlahan-lahan menghilang (dies down) maka diperoleh mixed (ARMA atau ARIMA) model

Setelah model ditemukan, maka parameter dari model harus diestimasi. Terdapat dua cara mendasar yang dapat digunakan untuk pendugaan terhadap parameter-parameter tersebut, yaitu :

1)Trial and Error yaitu dengan menguji beberapa nilai yang berbeda dan memilih

diantaranya dengan syarat yang meminimumkan jumlah kuadrat nilai galat (sum square of

kemudian membiarkan program komputer untuk memperhalus penaksiran tersebut secara iteratif. Metode ini banyak digunakan dan telah tersedia suatu logaritma (proses komputer).

Setelah dilakukan estimasi parameter model dengan menggunakan piranti lunak komputer, selanjutnya dilakukan evaluasi terhadap model yang telah didapat. Terdapat enam kriteria dalam evaluasi model Box-Jenkins, yaitu [4] :

1)Proses interasi harus konvergen. Prosesnya harus berhenti ketika telah menghasilkan nilai parameter yang memberikan SSE terkecil. 2) Kondisi invertibilitas dan stationeritas harus dipenuhi. Dengan mengaplikasi analisa regresi pada nilai lag deret stasioner maka dapat diperoleh autoregresi karena komponen trendnya sudah dihilangkan. 3) Residual hendaknya bersifat acak, dan terdistribusi normal. Mengindikasikasikan bahwa model yang digunakan sesuai dengan data. Untuk mengujinya digunakan uji statistik Ljung-Box (Q). 4) Semua parameter estimasi harus berbeda nyata dari nol. Hal ini dapat dilihat dari nilai P-value yang harus kurang dari 0,05. 5) Berlaku prinsip parsimony. Model ini merupakan model yang memiliki jumlah parameter terkecil. 6) Nilai MSE model terkecil 7) semakin kecil nilai MSE menunjukkan model secara keseluruhan lebih baik.

4. Hasil Dan Pembahasan

Identifikasi pola data dilakukan untuk menentukan jenis data pada deret waktu (time

series) harga dan produksi tembakau di Indonesia dengan metode peramalan ARIMA

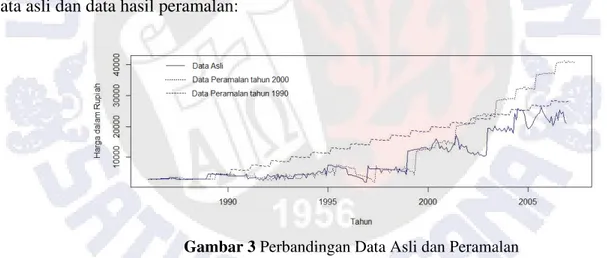

Box-Jenkins. Data harga tembakau yang akan dianalisis untuk metode peramalan adalah berupa data bulanan dari tahun 1986–2006. Metode peramalan produksi tembakau, data yang akan dianalisis berupa data tahunan dari tahun 1971–2009. Pada Gambar 3 adalah perbandingan data asli dan data hasil peramalan:

Gambar 3 Perbandingan Data Asli dan Peramalan

Dari Gambar 3 dapat dilihat bahwa data asli dan data peramalan pada tahun 1990 maupun peramalan pada tahun 2000 mengalami perbedaan selisih. Adapun selisih tersebut antara data asli dan peramalan adalah 43,5% dengan perhitungan selisih data asli dan peramalan di rata-rata kemudian di prosentasekan.

Harga tembakau yang cenderung menunjukkan ketidakstabilan ini mengakibatkan menurunnya kesejahteraan petani, terlebih jika terjadi gagal panen, harga tembakau akan menurun tajam, yang berakibat pada melemahnya daya beli masyarakat petani tembakau. Selain itu harga tembakau dalam negeri kalah bersaing dengan tembakau dunia, ditunjukkan dengan harga tembakau dunia yang lebih rendah setiap tahunnya dibandingkan harga tembakau dalam negeri. Hal ini mengakibatkan kekhawatiran terhadap impor yang besar.

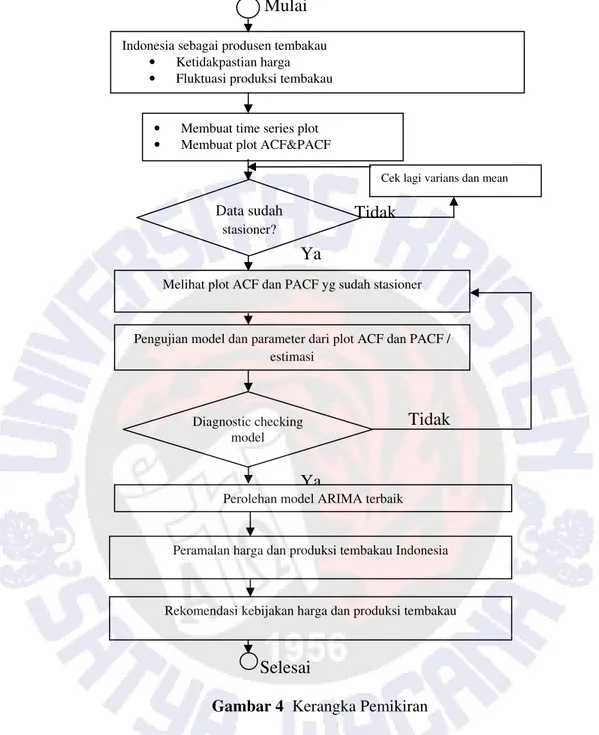

Trend ini merupakan pertumbuhan atau pola perubahan yang mendasari pergerakan time series. Dapat ditunjukkan dengan kecenderungan penurunan atau peningkatan secara

perlahan dalam jangka panjang. Pada Gambar 4 berikut adalah bagaimana kerangka pemikirannya: Mulai Tidak Ya Tidak Ya Selesai

Gambar 4 Kerangka Pemikiran

Dari kerangka pemikiran diatas, maka akan dilakukan peramalan harga dan produksi pada masa akan datang.

Indonesia merupakan penghasil tembakau 10 terbesar dunia, sehingga Indonesia merupakan pasar strategis dalam dunia pertembakauan. Identifikasi terhadap plot data time

series harga tembakau di Indonesia menunjukkan adanya trend, ketidakstationeran, dan juga

unsur siklik. Harga tembakau di Indonesia cenderung tidak stationer karena dipengaruhi oleh banyak hal yang antara lain nilai tukar, harga cengkeh sebagai barang komplementer komoditi tembakau yang cenderung berfluktuasi, penimbunan dan pasokan tembakau dari daerah lain yang harganya cenderung lebih rendah, sehingga mempengaruhi harga tembakau di daerah yang bersangkutan seperti yang ditunjukkan oleh Gambar 5:

Pengujian model dan parameter dari plot ACF dan PACF / estimasi

Indonesia sebagai produsen tembakau

• Ketidakpastian harga • Fluktuasi produksi tembakau

• Membuat time series plot • Membuat plot ACF&PACF

Data sudah

stasioner?

Cek lagi varians dan mean

Diagnostic checking model

Rekomendasi kebijakan harga dan produksi tembakau Perolehan model ARIMA terbaik

Peramalan harga dan produksi tembakau Indonesia Melihat plot ACF dan PACF yg sudah stasioner

Gambar 5 Plot Harga Tembakau Indonesia

Selama tahun 1986 sampai 2006, harga tembakau berfluktuasi dengan selisih harga tertinggi dengan harga terendah sebesar Rp 23.650,-. Harga tertinggi dicapai pada bulan September 2005 dengan tingkat harga RP 26.400,-/ kg, sedangkan harga terendah sebesar Rp 2.750,- pada bulan Januari 1986. Harga rata rata dicapai pada tingkat harga Rp 9.216,03/kg. Harga tembakau Indonesia ini sedikit banyak dipengaruhi oleh nilai tukar dan komoditi cengkeh sebagai barang komplementer pada industri rokok. Kenaikan dan penurunan harga tembakau sangat berpengaruh pada margin keuntungan dan penerimaan petani komoditi tembakau.

Ketidakstationeran harga tembakau ini terlihat dari sebaran data yang tidak berada disekitar garis lurus atau rata-rata konstan. Uji koefisien autokorelasi untuk data harga tembakau juga menunjukkan adanya sifat ketidakstationeran. Hal ini dapat diketahui dari beda kala pertama dari beberapa beda kala yang masih berbeda nyata dari nol. Hal ini berarti bahwa, tidak ada alasan untuk menyatakan bahwa deret data harga tembakau Indonesia 20 tahun terakhir ini stationer. Uji koefisien autokorelasi menunjukkan data harga tembakau Indonesia memiliki unsur musiman, walaupun tidak terlihat secara jelas karena time lag yang berbeda nyata dari nol tidak mempunyai jarak yang sama. Untuk itu dilakukan tahap identifikasi data menggunakan pola ACF dan PACF yang terlihat pada Gambar 6:

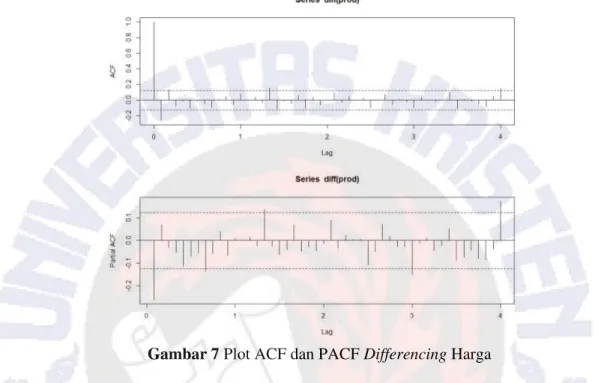

Setelah melihat pola ACF diatas, dapat dikatakan bahwa pola ACF memiliki koefisien parameter positif yang dies down (turun cepat secara eksponensial) dengan nilai ACF yang selalu positif, sedangkan pola PACF terputus pada lag ke 1 dan 2 menunjukkan pola dies down (turun cepat secara sinusoidal) dengan nilai PACF yang berubah dari positif ke negatif . Pola ACF yang turun lambat mengindikasikan bahwa data belum stasioner dalam mean, untuk itu dilakukan proses differencing pada data untuk mendapatkan data yang stasioner dalam mean yang dapat dilihat pada Gambar 7:

Gambar 7 Plot ACF dan PACF Differencing Harga

Gambar ACF dan PACF data yang sudah stasioner menunjukkan bahwa pola ACF cenderung cut off (lag 1, 2, 3, 4) dan pola PACF cenderung dies down. Berdasarkan petunjuk [3] pada nomor 4, maka dapat dilakukan pendugaan terhadap model menggunakan ARIMA (p,d,q) S(P,D,Q) adalah (1,1,0) (1,1,0)

Produksi tembakau di Indonesia merupakan hasil total produksi dari semua pola pengusahaan, baik itu perkebunan inti rakyat, perkebunan negara maupun perkebunan swasta. Produksi tembakau di Indonesia didominasi oleh hasil produksi perkebunan rakyat yaitu sebesar (91.3%), selebihnya produksi tembakau ini dihasilkan oleh perkebunan negara dan swasta. Identifikasi terhadap plot data time series produksi tembakau di Indonesia menunjukkan adanya unsur trend, ketidakstationeran, siklik dan musiman. Produksi tembakau di Indonesia sangat dipengaruhi oleh berbagai faktor yang antara lain luas panen yang tiap tahun akibat pengaruh komoditi tembakau sebagai tanaman semusim, curah hujan, pupuk, tenaga kerja dan gagal panen akibat serangan hama dan penyakit. Hal ini mengakibatkan kerugian bagi para petani tembakau, keuntungan yang mereka peroleh tidak sebanding dengan biaya produksinya. Terlebih lagi kebutuhan konsumsi tembakau meningkat setiap tahunnya tidak bisa tertutupi dengan produksi yang dihasilkan. Produksi yang berfluktuasi ini sangat berpengaruh pada tingkat kesejahteraan dan daya beli petani komoditi tembakau, lebih lanjut akan berpengaruh pada penerimaan devisa dan cukai bagi negara. Diperlukan tindakan pemerintah untuk menanggulangi permasalahan tersebut, kebijakan dan pola kemitraan antara petani dan pemerintah sebagai penyedia sarana dan penjamin pemasaran perlu kembali ditingkatkan.

Gambar 8 Pola Data Produksi Tembakau di Indonesia

Identifikasi terhadap plot data time series produksi tembakau di Indonesia menunjukkan adanya trend peningkatan selama 37 tahun terakhir ini. Selama tahun 1971 sampai 2009, produksi tembakau berfluktuasi dengan selisih produksi tertinggi dengan produksi terendah sebesar 152.274 Ton. Produksi tertinggi dicapai pada tahun 1997 dengan produksi sebesar 209.626 Ton, sedangkan produksi terendah sebesar 57.352 Ton pada tahun 1971. Dengan rata-rata produksi pertahun sebesar 130.958,8 Ton. Setelah produksi terbesar tahun 1997, produksi tembakau Indonesia jatuh pada tahun 1998 menjadi 105,580 ton. Hal ini terjadi diakibatkan pengaruh krisis ekonomi.

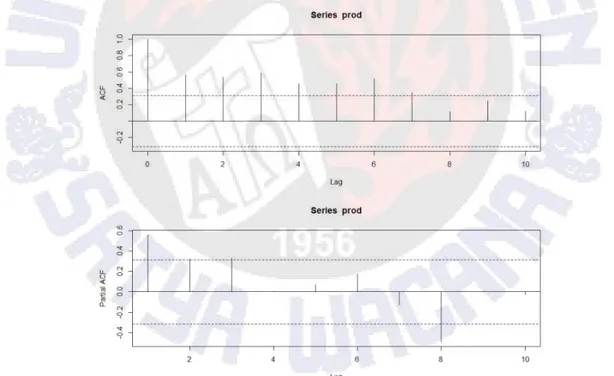

Uji koefisien autokorelasi mendukung bahwa data produksi tembakau menunjukkan ketidakstationeran seperti yang terlihat pada Gambar 9:

Gambar 9 Plot ACF dan PACF Produksi

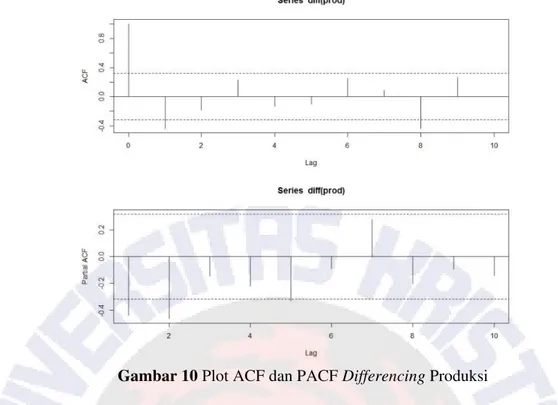

Setelah melihat pola ACF diatas, dapat dikatakan bahwa pola ACF memiliki koefisien parameter positif yang dies down (turun cepat secara eksponensial) dengan nilai ACF yang selalu positif, sedangkan pola PACF terputus pada lag ke 6 menunjukkan pola

dies down (turun cepat secara sinusoidal) dengan nilai PACF yang berubah dari positif ke

negatif. Pola ACF yang turun lambat mengindikasikan bahwa data belum stasioner dalam mean, untuk itu dilakukan proses differencing pada data untuk mendapatkan data yang stasioner dalam mean yang dapat dilihat pada Gambar 10:

Gambar 10 Plot ACF dan PACF Differencing Produksi

Gambar ACF dan PACF data yang sudah stasioner menunjukkan bahwa pola ACF cenderung cut off (lag 0, 2, 8) dan pola PACF cenderung dies down (lag 1, 8). Berdasarkan petunjuk [3] pada nomor 3 dan 4 , maka dapat dilakukan pendugaan menggunakan ARIMA (p,d,q) s(P,D,Q) adalah (1,1,1) (0,1,1)

Uji kesesuaian Model Goodness of Fit Test

Model ini dibuat oleh Karl Pearson dan Sering disebut Pearson’s Chi-Square yang digunakan untuk Goodness of Fit Test. Ukuran uji kesesuaian model berbasis maximum

likehood (ML). Diharapkan nilainya rendah sehingga diperoleh nilai P (Probability) yang

tinggi melebihi 0,05. Nilai X2=0 dan nilai P=1, mengindikasikan model adalah saturated atau

perfect fit dapat dinotasikan dengan:

X2 = (N-1) FML

FML = tr(S -1)-(p+q)+In| |-|S| ………..(4) dimana:

= matriks kovariansi estimasi (populasi)

S = matriks kovarians sampel

N = ukuran sampel

(p+q) = jumlah riteria yang diobservasi

Dari hasil output computer menggunakan program R, maka di dapat hasil pada Tabel 1: Tabel 1 Hasil Chi-Square Goodness Of Fit Test

Model Cut off value Hasil Analisis

Data harga=ARIMA (p,d,q) S(P,D,Q) (1,1,0) (1,1,0) p 0,05 Df= 2 atau 3 X-squared = 5380.867 , df = 3,

p-Data produksi=ARIMA (p,d,q) s(P,D,Q) (1,1,1) (0,1,1) p 0,05 Df= 2 atau 3 value = 0.4235 X-squared = 12.5575, df = 3, p-value = 0.05698

Dari hasil pengujian menggunakan Chi-Square diatas maka dapat disimpulkan bahwa model dapat dikatakan baik. Setelah melakukan tes uji kesesuaian dan menghasilkan model yang baik, maka langkah selanjutnya adalah melihat plot data harga tembakau di Indonesia yang menunjukkan adanya ketidakstationeran, trend, dan riter musiman yang tidak telalu terlihat dari plot autokorelasinya ini dapat dipecahkan dengan metode Box-Jenkins ARIMA. Metode ARIMA ini tidak mensyaratkan suatu pola data tertentu, sehingga semua pola data dapat dianalisis menggunakan metode ARIMA ini. Ketidakstationeran dalam data harga tembakau dapat dihilangkan dengan cara pembedaan atau differencing.

Standard Error (s.e.) merupakan ikhtisar yang mengukur akar dari varian yang diukur

berdasarkan nilai residual dari regresi yang kita lakukan dengan model yang ada. Semakin kecil nilai S,E. maka model dinilai semakin baik.

Perhitungan nilai log likelihood menggunakan asumsi bahwa error terdistribusi secara normal. Semakin besar nilai log likelihood, maka model yang digunakan semakin baik.

Akaike Information Criterion (AIC) yang lebih kecil dianggap sebagai hasil yang lebih

baik. Apabila ingin menggunakan lag dari variable dalam model, maka panjang distribusi lag yang digunakan adalah yang meminimumkan nilai AIC.

Berikut adalah tahap estimasi dari data harga bulanan tembakau dengan ARIMA (1,1,0) (1,1,0):

Tabel 2 Estimasi Data Harga Tembakau (a) Ordo (1,1,0) (1,1,0) dan (b) (2,1,0) (2,1,0)

Call:

arima(x = harga, order = c(1, 1, 0), seasonal = list(order = c(1, 1, 0), period = 12)) Coefficients:

ar1 sar1 -0.2735 -0.4579 s.e. 0.0623 0.0570

sigma^2 estimated as 2296708: log likelihood = 2090.89, aic = 4187.78

Call:

arima(x = harga, order = c(2, 1, 0), seasonal = list(order = c(2, 1, 0), period = 12))

Coefficients: ar1 sar1 -0.5742 -0.6057 s.e. 0.5423 0.7380

sigma^2 estimated as 2296708: log likelihood = 590.89, aic = 9856.17

(a) (b)

Dari olahan data riteria pada tabel 2 diperoleh :

s.e. = 0,570

log likelihood = 2090,89

AIC = 4187,78

Berdasarkan Tabel 2, model dikatakan baik jika semakin kecil nilai s.e.. maka model dinilai semakin baik, semakin besar nilai log likelihood maka model yang digunakan

semakin baik dan nilai AIC yang lebih kecil dianggap sebagai hasil yang lebih baik, maka dapat disimpulkan bahwa model terbaik adalah ARIMA (1,1,0) (1,1,0).

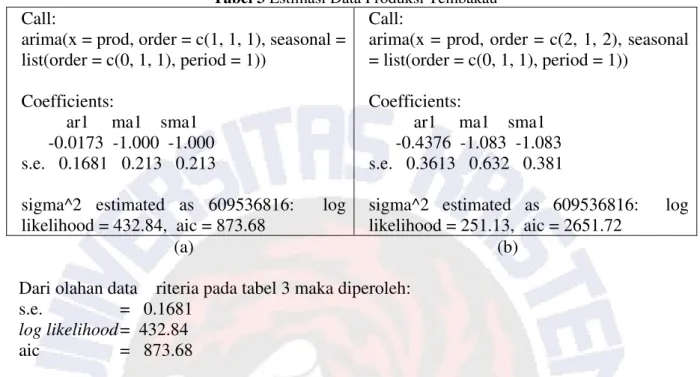

Pada Tabel 3 adalah tahap Estimasi data produksi menggunakan ARIMA (1,1,1) (0,1,1):

Tabel 3 Estimasi Data Produksi Tembakau

Call:

arima(x = prod, order = c(1, 1, 1), seasonal = list(order = c(0, 1, 1), period = 1))

Coefficients:

ar1 ma1 sma1 -0.0173 -1.000 -1.000 s.e. 0.1681 0.213 0.213

sigma^2 estimated as 609536816: log likelihood = 432.84, aic = 873.68

Call:

arima(x = prod, order = c(2, 1, 2), seasonal = list(order = c(0, 1, 1), period = 1))

Coefficients:

ar1 ma1 sma1 -0.4376 -1.083 -1.083 s.e. 0.3613 0.632 0.381

sigma^2 estimated as 609536816: log likelihood = 251.13, aic = 2651.72

(a) (b)

Dari olahan data riteria pada tabel 3 maka diperoleh:

s.e. = 0.1681

log likelihood = 432.84

aic = 873.68

Berdasarkan Tabel 3, model dikatakan baik jika semakin kecil nilai s.e. maka model dinilai semakin baik, semakin besar nilai log likelihood maka model yang digunakan semakin baik dan nilai AIC yang lebih kecil dianggap sebagai hasil yang lebih baik, maka dapat disimpulkan bahwa model terbaik adalah ARIMA (1,1,1) (0,1,1).

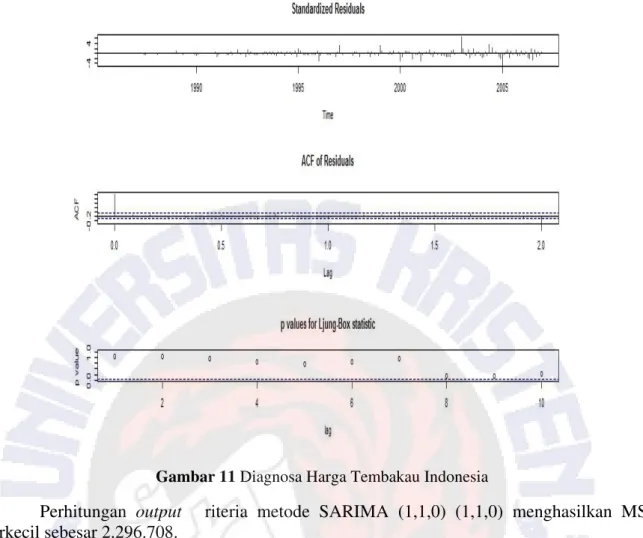

Pengujian asumsi dapat dilakukan melalui plot ACF sisaan. Jika semua nilai ACF dari sisaan berada pada batas kritisnya dapat disimpulkan bahwa galat at dan galat sebelumnya tidak berkorelasi. Pengujian asumsi juga dapat dilakukan melalui uji Ljung-Box seperti yang ditunjukkan pada Gambar 11:

Gambar 11 Diagnosa Harga Tembakau Indonesia

Perhitungan output riteria metode SARIMA (1,1,0) (1,1,0) menghasilkan MSE terkecil sebesar 2.296.708.

Terdapat enam riteria dalam evaluasi model Box-Jenkins yang terpenuhi yaitu:

1) Residual sudah bersifat acak. Untuk memastikan apakah model sudah memenuhi syarat ini dapat digunakan indicator Box-Ljung Statistic. P-value > 0,05 yang berarti residual sudah acak. 2) Model SARIMA (1,1,0) (1,1,0) sudah dalam bentuk yang paling sederhana (parsimonius). 3) P-value koefisien kurang dari 0,05. 4) Kondisi invertabilitas ataupun stationeritas sudah terpenuhi. Ditunjukkan dengan koefisien AR dan SAR kurang dari 1. Dalam output computer dihasilkan koefisien AR= 0,0623 , dan SAR = 0,0570. 5)Proses iterasi sudah konvergence. 6) Model memiliki nilai MSE terkecil yaitu sebesar 2.296.708.

Sedangkan hasil identifikasi plot data produksi tembakau di Indonesia yang menunjukkan adanya ketidakstationeran, dan unsur musiman. Kondisi ini dapat dipecahkan melalui metode Box-Jenkins SARIMA. Ketidakstationeran ini akan dihilangkan dengan cara pembedaan atau differencing. Differencing pertama telah menghasilkan data yang stationer. Hal ini terlihat dari pola data produksi tembakau yang telah di differencing pertama menunjukkan pola data yang berada di sekitar nilai konstan seperti yang ditunjukkan pada Gambar 12:

Gambar 12 Diagnosa Produksi Tembakau Indonesia

Perhitungan output komputer metode SARIMA (1,1,1) (0,1,1) menghasilkan MSE sebesar 609.536.816 dan terdapat pada taraf P < 0,05.

Terdapat enam kriteria dalam evaluasi model Box-Jenkins yang terpenuhi yaitu:

1) Residual sudah bersifat acak. Untuk memastikan apakah model sudah memenuhi syarat ini dapat digunakan indicator Box-Ljung Statistic. P-value > 0,05 yang berarti residual sudah acak. 2) Model SARIMA (1,1,1) (0,1,1) sudah dalam bentuk yang paling sederhana (parsimonius). 3) P-value koefisien kurang dari 0,05 yaitu 0,001. 4) Kondisi invertabilitas ataupun stationeritas sudah terpenuhi. Ditunjukkan dengan koefisien AR, MA dan SAR kurang dari 1. Dalam output computer dihasilkan koefisien AR= 0,1681 , MA = 0,213 , dan SAR = 0,213. 5) Proses iterasi sudah konvergence, pada output terdapat pernyataan

relative change in each estinate less than 0,0010. 6) Model memiliki nilai MSE terkecil

yaitu sebesar 609.536.816.

Setelah melakukan pengujian pada data diatas, kemudian dilakukan tahap peramalan menggunakan Program R yang menghasilkan output pada Gambar 13:

Gambar 13 Plot peramalan harga tembakau Indonesia 2007-2012

Dari gambar grafik diatas maka didapatkan nilai peramalan harga tembakau Indonesia pada tabel 4. Hasil peramalan harga tembakau Indonesia dalam Rupiah dengan metode ARIMA (1,1,0) (1,1,0) tahun 2007-2012 adalah:

Tabel 4 Hasil Peramalan Harga Tembakau Dalam Rupiah Tahun/bulan 2007 2008 2009 2010 2011 2012 Januari 19.905,54 20.063,51 19.052,81 18.577,20 17.856,59 17.248,16 Februari 19.560,03 19.418,33 18.544,84 18.006,41 17.314,56 16.692,96 Maret 20.981,86 21.104,88 20.110,18 19.627,25 18.910,00 18.300,03 April 19.683,82 19.027,58 18.389,67 17.743,37 17.100,92 16.456,71 Mei 20.894,03 20.175,88 19.566,32 18.907,04 18.270,53 17.623,60 Juni 22.891,90 22.632,58 21.812,94 21.249,85 20.569,30 19.942,53 Juli 21.977,32 21.049,33 20.535,85 19.832,59 19.216,22 18.560,06 Agustus 24.003,77 23.704,68 22.903,25 22.331,83 21.655,09 21.026,57 September 24.160,50 23.148,64 22.673,56 21.952,71 21.344,39 20.684,55 Oktober 23.761,63 23.252,90 22.547,46 21.932,08 21.275,47 20.637,74 November 21.762,36 20.834,35 20.320,88 19.617,61 19.001,24 18.345,08 Desember 20.817,10 19.962,47 19.415,41 18.727,52 18.104,11 17.451,17 Dalam 72 bulan ke depan menghasilkan harga tembakau Indonesia yang cenderung stabil. Dengan rata-rata penurunan sebesar Rp 276,47 per periode. Harga pada bulan Januari 2007 atau periode peramalan pertama adalah sebesar Rp 19.905,54. Harga tertinggi dicapai pada bulan September 2007 sebesar Rp 24.160,5. Selisih harga tertinggi dengan harga terendah berdasarkan hasil ramalan harga tembakau Indonesia adalah sebesar Rp 7.703,79. Peningkatan hasil peramalan harga tembakau yang tidak begitu besar setiap bulannya ini diduga disebabkan oleh pengelolaan hasil komoditi tembakau di Indonesia masih belum intensif. Hal ini tercermin dari hasil tembakau rakyat yang masih rendah kualitas dan kuantitas karena sistem pengolahan berupa pengopenan dan pengeringan yang sederhana dan seadanya. Hasil akhir yang kurang intensif ini mengakibatkan harga tembakau hanya meningkat dengan rata-rata rendah.

Harga yang cenderung mengalami peningkatan walaupun dalam persentase rendah ini diharapkan dapat membantu petani dalam meningkatkan margin keuntungannya sehingga kesejahteraan dan jaminan hidup petani komoditi tembakau akan berkembang lebih baik. Hasil ramalan ini dapat digunakan oleh pedagang, distributor, tengkulak dan industri rokok sebagai arahan pada tingkat berapa penjualan dan produksi akan dilaksanakan

Setelah melakukan pengujian pada data diatas, kemudian dilakukan tahap peramalan menggunakan Program R yang menghasilkan output pada Gambar 14:

Gambar 14 Plot Peramalan Produksi Tembakau Indonesia 2010-2014

Hasil peramalan produksi tembakau Indonesia dengan ARIMA (1,1,1) (0,1,1) tahun 2010-2014 adalah:

Tabel 5 Hasil Peramalan Produksi Tembakau Dalam Ton Tahun Produksi (ton) Peramalan

2010 188.563,7

2011 191.284,4

2012 194.159,2

2013 197.031,3

1014 199.903,5

Produksi tertinggi terjadi pada tahun 2014 dengan produksi sebesar 199.903,5 Ton, dengan rata-rata fluktuasi kenaikan penurunan sebesar 2.834,95 Ton setiap tahun. Rata-rata kenaikan dan penurunan yang tinggi ini diduga disebabkan tembakau bukan merupakan tanaman tahunan. Tembakau dalam masa tanamnya dikenal dengan pola bero, yaitu berselang antara palawija-padi-tembakau, padi-tembakau-palawija dan padi-palawija-tembakau. Setiap periode musiman habis, lahan pertanian akan digunakan sebagai areal komoditi lain. Tembakau yang rentan terhadap gagal panen tiap tahunnya ini, menyebabkan sebagian besar petani tembakau pindah ke komoditi pertanian lain yang lebih menguntungkan.

Pemerintah dapat menggunakan hasil ramalan ini sebagai tolakan kemampuan produksi dan konsumsi di masa mendatang, sehingga tidak akan terjadi selisih yang terlalu signifikan. Hal ini akan menguntungkan petani tembakau dan industri yang membutuhkan tembakau sebagai kebutuhan utamanya, karena secara tidak langsung kerugian ekonomi dapat diminimalisir. Pemerintah pun tidak akan dirugikan dengan adanya kekhawatiaran impor yang besar, yang lebih lanjut akan mempengaruhi pendapatan dan devisa negara.

5. Simpulan

Peramalan harga tembakau Indonesia yang dilakukan dengan metode ARIMA (1,1,0) (1,1,0) dalam 72 bulan ke depan menghasilkan harga tembakau Indonesia yang cenderung stabil. Dengan rata-rata penurunan sebesar Rp 276,47 per periode. Harga pada bulan Januari 2007 atau periode peramalan pertama adalah sebesar Rp 19.905,54. Harga tertinggi dicapai pada bulan September 2007 sebesar Rp 24.160,5. Selisih harga tertinggi dengan harga terendah berdasarkan hasil ramalan harga tembakau Indonesia adalah sebesar Rp 7.703,79. Sedangkan hasil peramalan produksi tertinggi terjadi pada tahun 2014 dengan produksi sebesar 199.903,5 Ton, dengan rata-rata fluktuasi kenaikan penurunan sebesar 2.834,95 Ton setiap tahun.

6. Daftar Pustaka

[1] Biegel, J E. 1992. Pengendalian Produksi, Suatu Pendekatan Kuantitatif. Terjemahan oleh: Cornel Naibaho dari Production Control Aquantitative Approach.

[2] Jakarta. Assauri, Sofian. 2002. Manajemen Pemasaran, Dasar, Konsep dan

Strategi. Rajawali. Pers: Jakarta. Djarwanto PS. 1994.

[3] Gaynor, P. E., and R. C. Kirk Patrick. 1994. Time Series Modelling and

Forecasting in Bussines and Economics. Newyork, McGraw Hill.

[4] Firdaus, M. 2006. Analisis deret waktu satu ragam Arima Sarima Arch-Garch. IPB.Press. Bogor. 116 pp

[5] Ramdani ,Ahmad Luky.2011.Penggunaan Model Arima dalam peramalan

suhu udara di sekitar Palangkaraya.[Skripsi] Departemen Ilmu komputer

Fakultas Matematika dan ilmu Pengetahuan alam Institut Pertanian Bogor.Bogor. http://repository.ipb.ac.id/handle/123456789/48231. Diakses tanggal 20 Maret 2012

[6] Santoso, Kabul. 1991. Tembakau dalam Analisis Ekonomi. Badan Penerbit

Universitas Jember. Jember.

http://library.um.ac.id/free-contents/download/pub/downloadeng-print4.php/14996.pdf. Diakses tanggal

19 Maret 2012

[7] Nelloh, Liza Agustina Maureen (program pasca sarjana Magister manajemen).2010.Analisis pengaruh karakteristik jasa pendidikan terhadap

kesadaran merek, kualitas lulusan, dan citra institusi dalam membentuk intense perekrutan.[Skripsi].UKSW.Salatiga

[8] Makridakis, S., S. C. Wheelwright and V. E. McGee. 1999. Metode dan

Aplikasi Peramalan Ed ke-2. Binarupa Aksara. Jakarta.

[9] Departemen Pertanian.Pusat Data Dan Informasi Pertanian Kementerian

Pertanian 2010. Perkebunan.Jakarta

[10] Suhartono.2008. Analisis Data Statistik Dengan R. Jurusan Statistika ITS, Surabaya

[11] Departemen Pertanian. 2007. Tembakau dalam Statistik. Dirjenbun.Jakarta.