JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

PERHITUNGAN HARGA POKOK PENJUALAN VALAS

Oleh : Muhamad Nuh

Administrasi Bisnis, Politeknik LP3I Jakarta

Gedung sentra Kramat Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450

Telp. 021 – 31904598 Fax. 021 – 31904599

Email :[email protected]

Abstrak

Mengingat semakin tidak teraturnya kurs mata uang asing yang terjadi di Indonesia dan sering kali terdapat selisih kurs atas valas yang terjadi pada perusahaan-perusahaan yang bergerak di bidang Money Changer, akibat penggunaan metode perhitungan harga pokok penjualan yang belum sesuai dengan kaidah-kaidah akuntansi. Sedangkan perhitungan harga pokok penjualan sangat berpengaruh atas laporan neraca dan laba rugi yang disajikan per periode. Dengan demikian penulis sangat perlu mengangkat topik dalam artikel ini dengan judul “Perhitungan Harga Pokok Penjualan Valas pada PT Supra Gading Raya Jakarta”.

ABSTRACT

Given the increasingly irregular foreign exchange rate that occurred in Indonesia and there is often a foreign exchange differences on foreign currency happens to companies engaged in the Money Changer, due to the use of cost of goods sold calculation method is not in accordance with the rules of accounting. While the calculation of cost of goods sold is very influential over balance sheets and income statements are presented per period. Thus the author really need to raise the topic in this article titled "Calculation of Cost of Goods Sold FX in PT Supra Gading Raya Jakarta".

PENDAHULUAN

Semakin tidak teraturnya kurs mata uang asing yang terjadi di Indonesia selama satu tahun terakhir ini menunjukkan bahwa mata uang Indonesia mengalami penurunan yang sangat drastis dibandingkan mata uang asing. Hal ini dapat dilihat dari tingginya kurs mata uang asing dibandingkan kurs mata uang Indonesia. Maka, banyak perusahaan yang bergerak di bidang Money Changer

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

mengecewakan banyak pihak yang melakukan transaksi dengan mata uang asing. Sehingga disinilah dibutuhkan peran penting perhitungan harga pokok penjualan valas sebagai alat menentukan harga jual untuk melakukan penjualan mata uang asing agar tetap mendapatkan keuntungan meski harus menjual dengan harga yang cukup murah. Hampir semua perusahaan-perusahaan Money Changer melakukan perhitungan harga pokok penjualan valas.

Setiap perusahaan dagang memiliki harga jual dan beli. Harga jual dan harga beli memiliki peranan yang sangat penting dalam perusahaan dagang. Karena harga jual dan beli adalah penentu besar kecilnya keuntungan atau laba yang akan didapat oleh sebuah perusahaan dagang. Perputaran modal berjalan

optimal, maka perusahaan akan melakukan sebuah perhitungan harga pokok

penjualan sesuai dengan penjualan dan pembelian yang terjadi di perusahaan tersebut. PT. Supra Gading Raya sering kali terjadi selisih kurs yang terlalu tinggi atas valas per periode pelaporan laba rugi yang ada.

Perhitungan harga pokok penjualan valas sangat berpengaruh kepada laporan neraca atau laba rugi perusahaan. Apabila, perhitungan harga pokok penjualan valas yang dilakukan sudah benar maka laporan yang disajikan per periode juga akan menunjukan keadaan real keuangan yang ada pada perusahaan. Akan tetapi, apabila perhitungan harga pokok penjualan valas tidak benar maka laporan neraca atau laba rugi juga akan bermasalah. Maka betapa pentingnya pehitungan harga pokok penjualan valas dalam perusahaan money changer.

Berdasarkan uraian diatas maka penulis tertarik untuk mengadakan penelitian dan memilih judul “Perhitungan Harga Pokok Penjualan Valas”.

Tujuan Penulisan

1. Untuk mengetahui bagaimana aspek-aspek apa saja yang ada di dalam harga pokok penjualan valas PT. Supra Gading Raya.

2. Untuk mengetahui bagaimana cara perhitungan harga pokok penjualan valas pada PT. Supra Gading Raya.

3. Untuk mengetahui bagaimana harga pokok penjualan valas dapat mempengaruhi laba kotor pada PT. Supra Gading Raya.

Metodologi Penulisan

Metode penulisan yang dilakukan dalam penyusunan artikel ini adalah studi lapangan.

Studi Lapangan ( Field Research)

Dalam penulisan lapangan, penulis melakukan peninjauan langsung ke objek penulisan agar mendapatkan data primer. Data primer yaitu data yang diperlukan secara langsung dari sumber penulis sendiri, dalam hal ini perusahaan yang dijadikan objek penulisan adapun cara yang dilakukan adalah sebagai berikut :

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

a. Observasi

Yaitu kegiatan yang dilakukan oleh penulis dengan cara mengamati secara langsung objek yang diteliti. Adapun data yang diperlukan tersebut berupa gambaran umum mengenai perhitungan harga pokok penjualan valas. b. Wawancara

Melakukan diskusi dengan nara sumber yang telah ahli dalam menjalankan bidang tersebut. Pertanyaan dengan kritis tentang pemilihan objek yang ada, agar dapat mempertimbangkan jawaban atau pertanyaan yang diperoleh untuk menjadi bahan refrensi dari masalah yang telah dirumuskan.

LANDASAN TEORI

Pengertian Harga Pokok Penjualan (HPP)

Pengertian harga pokok penjualan dalam buku Akuntansi Suatu

Pengantar, Soemarso (2010:183) “Harga pokok penjualan merupakan harga yang

dikeluarkan oleh perusahaan untuk memperoleh barang yang dijual”.

Sedangkan pengertian dalam buku Akuntansi Koperasi, Rudianto (2010:71), Harga pokok penjualan adalah harga pokok/harga beli barang yang dijual selama suatu periode akuntansi”.

Adapula menurut Hery (2012:206) adalah sebagai berikut :

“Harga pokok penjualan merupakan harga pokok dari barang yang dijual, harga pokok dari barang yang tersedia untuk dijual dikurangi dengan persediaan barang dagang. Dalam system pencatatan persediaan periodic besarnya persediaan akhir barang dagang diperoleh dari hasil hitung fisik“.

Perhitungan Harga Pokok Penjualan (HPP)

Pada perusahaan perdagangan jual beli barang dagang selalu menghitung harga pokok penjualan agar dapat menentukan harga jual dan agar dapat menentukan laba akan diperoleh. Untuk menghitung harga pokok penjualan yang lebih mudah sesuai dengan kaidah-kaidah akuntansi, maka penulis mengambil rumus untuk menghitung harga pokok penjualan.

Soemarsono (2010:206) mengungkapkan table rincian Harga Pokok Penjualan dalam buku Akuntansi Suatu Pengantar :

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Tabel Rincian HPP (Soemarsono, 2010:206)

Persedian awal : XXX

Pembelian : XXX

Persediaan barang dijual : XXX

Persediaan Akhir : (XXX)

Harga pokok penjualan : XXX Sistem Pencatatan dan Penilaian Persediaan

Harga pokok penjualan dipengaruhi oleh sistem pencataan dan penilaian persediaan.

Menurut Weygandt, Kimmel, dan Kieso (2011) dalam Buku Akuntansi

Perpajakan Sukrisno Agoes dan Estralita Trisnawati (2013:323), ada dua sistem

yang dikenal dengan pencatatan persediaan, yaitu sebagai berikut : 1. Sistem Periodik

Dalam sistem periodik, persediaan dan HPP tidak dapat diketahui sewaktu-waktu. Persediaan dihitung dengan melakukan perhitungan fisik (Stock

Opname) pada setiap akhir periode, hasil perhitungan tersebut dipakai untuk

menghitung Harga pokok penjualan. 2. Sistem Perpetual

Sistem perpetual menyajikan informasi mengenai persediaan dan HPP setiap saat tanpa melakukan perhitungan fisik (Stock Opname).

Dalam UU PPh Nomer 36 Tahun 2008, sistem pencatatan persedian tidak diatur secara jelas. Selama sistem dapat menunjukkan kebenaran pencatatan maka ketentuan perpajakan dapat menerimanya.

Menurut Wild dan Kwok (2011) dalam buku Akuntansi Perpajakan Sukrisno Agoes dan Estralita Trisnawati (2013:324), penilaian persediaan barang dagang dibagi atas berikut :

1. Specific Identification Method

Menurut Wild dan Kwok (2011) dalam buku Akuntansi Perpajakan Sukrisno Agoes dan Estralita Trisnawati (2013:57), metode ini digunakan dengan cara mengidentifikasi setiap barang yang dijual dan setiap barang dalam akun persediaan. Biaya barang-barang yang telah terjual dimasukan dalam harga pokok penjualan, sementara biaya barang yang masih ada dimasukan dalam persediaan. Metode ini dapat diterapkan dalam situasi yang melibatkan sejumlah kecil item berharga tinggi dan dapat dibedakan. Contoh : perhiasan, mobil, dan furniture. Metode ini membandingkan arus biaya dengan arus fisik barang.Namun, metode ini memiliki kelemahan, yaitu perusahaan dapat memanipulasi laba neto dan biaya-biaya yang terjadi dialokasikan secara abiter.

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

2. Estimasi Persediaan (Gross Profit Method dan Retail Inventory Method) a. Gross Profit Method

Akuntan, Auditor, dan manager sering menggunakan metode ini untuk menguji kewajaran nilai persediaan akhir. Selain itu juga dapat untuk mendeteksi kesalahan yang besar dalam nilai persediaan akhir.Tetapi, metode ini tidak seharusnya digunakan untuk menyiapkan laporan keuangan pada akhir tahun. Wild dan Kwok (2011) dalam buku

Akuntansi Perpajakan Sukrisno Agoes dan Estralita Trisna (2013:58)

b. Retail Inventory Method

Metode ini sering dipakai oleh paritel, seperti pasar swalayan dan toserba, untuk menaksir nilai persediaan guna menyusun laporan perhitungan laba rugi atau untuk menentukan apakah terjadi kekurangan persediaan. Anggapan yang dipakai metode ini ialah bahwa perbandingan (rasio) biaya terhadap harga ritel barang yang tersedia dijual selama satu periode. Syarat yang perlu dipenuhi agar metode ini dapat dipakai adalah adanya catatan harga jual dan ritel setiap barang yang dibeli.

3. Cash Flow Method (First-in, First-out (FIFO) dan Average-cost a. Metode Masuk-Pertama dan Keluar-Pertama (FIFO)

Metode masuk-pertama dan keluar-pertama (First-in

first-out-FIFO) ini berasumsi bahwa persediaan yang pertama kali dijual

adalah persediaan yang pertama kali dibeli. Dengan demikian, biaya atas persediaan yang dibebankan sebagai Harga pokok penjualan berasal dari persediaan yang dibeli pertama kali.

Langkah 1 :Net sales at Retail X Estimated Gross Profit

= Estimated Cost of Goods Sold

Langkah 2 : Goods Available for Sale at Cost – Estimated Cost of GoodsSold = Estimated Inventory at Cost

Langkah 1 : Goods available for Sale at Retail – Net sales at Retail = Ending Inventory at retail

Langkah 2 : Goods Availabe For Sale at cost / Goods Available for sale at Retail = Cost-to-Retail Ratio

Langkah 3 :Ending Inventory at Retail X Cost-to-Retail Ratio

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

b. Metode Rata-rata (Average-cost)

Dalam metode ini, HPP ditentukan biaya rata-tara per unit untuk masing-masing persediaan setiap kali pembelian dilakukan. Menurut Pasal 10 ayat (6) UU PPh, penilaian pemakaian persediaan untuk menghitung HPP menurut pajak hanya boleh dilakukan dengan metode FIFO dan metode average. Pemilihan metode tersebut harus dilakukan secara taat asas. WP tidak diperkenankan menggunakan metode penilaian mana yang lebih rendah antara harga perolehan dengan harga pasar.

Valuta Asing

Valuta asing ( Foreign exchange atau disingkat forex ) atau disingkat valas merupakan mata uang suatu negara. Valas biasanya diperdagangkan terhadap mata uang lainnya yang melibatkan pasar-pasar uang utama didunia selama 24 jam secara berkesinambungan.

Berdasarkan volume perdagangan, valas dibagi ke dalam tiga macam, yaitu : 1. Heavily traded forex, adalah valas yang volume perdagangannya sangat

tinggi.

2. Moderately traded forex, adalah valas yang volume perdagagannya sedang. 3. Soft forex, adalah valas yang perdagangannya rendah.

Valas atau forex itu sendiri memiliki beberapa definisi yang disajikan oleh beberapa ahli, yaitu :

1. Menurut Jose Rizal joesoef (2008:4), “Valas adalah mata uang asing atau alat pembayaran luar negeri“.

2. Menurut beams, Anthony, Clement, dan lowensohn (2009:492), “Foreign currency is a currency other than the entity’s functional

currency“.

Sistem Kurs Valas

Di setiap negara memiliki suatu sistem kurs valuta asing yang biasanya ditentukan oleh kebijakan yang dianut oleh pemerintah di masing-masing negara. Menurut Floyd A. Beam, terdapat tiga system kurs yang dapat merefleksikan harga pasar yang berfluktuasi untuk mata uang berdasarkan penawaran dan permintaan dan faktor lain di dunia pasar mata uang yaitu free or floating, fixed, dan controlled. (Beams, Anthony, Clement dan Lowensohn (2009:460-461). Dari pendapat tersebut menyatakan bahwa terdapat tiga sistem kurs valuta asing yang dipakai suatu negara, yaitu:

a. Sistem kurs bebas (floating), dalam sistem ini tidak ada campur tangan pemerintah untuk menstabilkan nilai kurs. Nilai tukar kurs ditentukan oleh permintaan dan penawaran terhadap valuta asing.

b. Sistem kurs tetap (fixed), dalam sistem ini pemerintah atau bank sentral negara yang bersangkutan turut campur secara aktif dalam pasar valuta

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

asing dengan membeli atau menjual valuta asing jika nilainya menyimpang dari standar yang telah ditentukan.

c. Sistem kurs terkontrol atau terkendali (controlled), dalam sistem ini pemerintah atau bank sentral negara yang bersangkutan mempunyai kekuasaan eksklusif dalam menentukan alokasi dari penggunaan valuta asing yang tersedia. Warga negara tidak bebas untuk campur tangan dalam transaksi valuta asing. Capital inflows dan ekspor barang-barang menyebabkan tersedianya valuta asing.

Selain itu, berdasarkan Triyono (2008), terdapat lima jenis sitem kurs utama yang berlaku, yaitu:

a. Sistem kurs mengambang, kurs ditentukan oleh mekanisme pasar dengan atau tanpa adanya campur tangan pemerintah dalam upaya stabilisasi melalui kebijakan moneter apabila ada terdapat campur tangan pemerintah makasistem ini termasuk mengambang terkendali (managed floating

exchange rate).

b. Pada sistem kurs tertambat, suatu negara menambatkan nilai mata uangnya dengan sesuatu atau sekelompok mata uang negara lainnya yang merupakan negara mitra dagang utama dari negara yang bersangkutan, ini berarti mata uang yang negara tersebut bergerak mengikuti mata uang dari negara yang menjadi tambatannya.

c. Sistem kurs tertambat merangkat, di mana negara melakukan sedikit perubahan terhadap mata uangnya secara periodik dengan tujuan untuk bergerak kearah suatu nilai tertentu dalam rentang waktu tertentu. Keuntungan utama dari sistem ini adalah negara dapat mengukur penyelesaian kursnya dalam periode yang lebih lama jika di banding dengan sistem kurs terambat.

d. Sistem sekeranjang mata uang, keuntungannya adalah sistem ini menawarkan stabilisasi mata uang suatu negara karena pergerakan mata uangnya disebar dalam sekeranjang mata uang. Mata uang yang dimasukan dalam keranjang biasanya ditentukan oleh besarnya peranannya dalam membiayai perdagangan negara tertentu.

e. Sistem kurs tetap, dimana negara menetapkan dan mengumumkan suatu kurs tertentu atas mata uangnya dan menjaga kurs dengan cara membeli atau menjual valas dalam jumlah yang tidak terbatas dalam kurs tersebut. Bagi negara yang sangat rentan terhadap gangguan eksternal, misalnya memiliki ketergantungan tinggi terhadap sektor luar negeri maupun gangguan internal, seperti sering mengalami gangguan alam, menetapkan kurs tetap merupakan suatu kebijakan yang beresiko tinggi.

Jenis Perubahan Nilai Kurs Valuta Asing

Dalam melakukan transaksi valuta asing, nilai kurs mengalami perubahan setiap saat. Perubahan nilai kurs valuta asing umumnya berupa:

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

a. Apresiasi atau Depresiasi

Naik atau turunnya nilai mata uang suatu negara terhadap mata uang asingyang sepenuhnya tergantung pada kekuatan pasar (permintaan dan penawaran valuta asing) baik dalam negeri maupun luar negeri.

b. Devaluasi atau Revaluasi

Naik atau turunnya nilai mata uang suatu negara terhadap mata uang asing dipengaruhi oleh kebijakan pemerintah.

Dari definisi diatas, perubahan nilai kurs yang biasa terjadi sehari-hari (depresiasi)hampir sama dengan devaluasi, akan tetapi devaluasi adalah penurunan nilai mata uang suatu negara terhadap mata uang asing yang dinyatakan secara resmi oleh pemerintah, dilakukan secara mendadak, dan ada perbedaan selisih kurs yang besar antara sebelum dan sesudah devaluasi. Hal ini berlaku juga untuk apresiasi dan revaluasi.

Perubahan rate mata uang asing memiliki pengaruh yang signifikan terhadap nilai (value) perusahaan khususnya pada perusahaan yang memiliki intensitas internasional. Pengaruh signifikan terjadi ketika perusahaan melakukan transaksi dengan mata uang asing, misalnya meminjam hutang dengan Dollar Amerika Serikat (USD). Ketika perusahaan akan membayar hutang serta bunga pinjaman, perusahaan harus mentranslasi mata uang fungsional ke mata uang USD dan mengakibatkan selisih kurs. Selisih kurs yang terjadi bisa menjadi keuntungan (gains) atau kerugian (losses) bagi perusahaan. Gains or losses ini akan muncul pada laporan laba rugi komprehensif perusahaan yang akan menambah atau mengurangi laba perusahaan. Perusahaan yang tidak dapat mengantisipasi kerugian akibat dari nilai tukar mata uang asing dapat mengalami kebangkrutan. Tan Lee (2009:320).

Transaksi Dalam Valuta Asing

Transaksi dalam valuta asing sering terjadi di Indonesia dimana terdapat matauang asing yang digunakan disetiap kejadian atau peristiwa ekonomi khususnya didalam perusahaan. Terdapat definisi mengenai transaksi dalam valuta asing.

Menurut Shim, Siegel, dan Dauber (2010:13),“foreign currency

transactions are those denominated in a currency other than the company’s functional currency“.

Berdasarkan definisi-definisi tersebut, maka transaksi dalam mata uang asing adalah transaksi yang terjadi dengan menggunakan dua/lebih mata uang yang berbeda, dan memerlukan penyelesaian juga dalam mata uang yang berbeda pula. Standar Akuntansi Keuangan menggolongkan transaksi yang termasuk dalam transaksi valuta asing.

PSAK 10 (2010:10.1) menyatakan transaksi dalam valuta asing dapat terjadi dengan dua cara, yaitu: kegiatan usaha luar negeri (foreign operation) dan transaksi dengan menggunakan mata uang asing (foreign activities). Kegiatan usaha luar negeri yaitu suatu anak perusahaan (subsidiary), perusahaan asosiasi

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

(associates), usaha patungan (joint venture) atau cabang perusahaan pelapor, yang aktivitasnya dilaksanakan di suatu negara di luar negara perusahaan pelapor.

Kegiatan usaha tersebut dapat merupakan suatu bagian integral dari suatu perusahaan pelapor atau suatu entitas asing. Entitas asing (foreign entity) adalah suatu kegiatan usaha luar negeri (foreign operation), yang aktivitasnya bukan merupakan suatu bagian integral dari perusahaan pelapor.

PSAK 10 (2010:10.8-10.9) menyatakan bahwa suatu transaksi mata uang asing adalah : Suatu transaksi yang didenominasikan atau memerlukan penyelesaian dalamsuatu mata uang asing, termasuk transaksi-transaksi yang timbul ketika suatu entitas :

a. Membeli atau menjual barang atau jasa yang harganya didenominasikan dalam suatu mata uang asing.

b. Meminjam (hutang) atau meminjamkan (piutang) dana ketika jumlah yang merupakan hutang atau tagihan didenominasi dalam suatu mata uang asing ; atau

c. memperoleh atau melepas aset atau mengadakan atau menyelesaikan liabilitas, yang didenominasikan dalam mata uang.

Selisih Kurs Valuta Asing

Transaksi yang menggunakan valuta asing membutuhkan nilai tukar atau kurs sebagai dasar perhitungan konversi ke mata uang fungsional perusahaan. Terdapat beberapa definisi mengenai nilai tukar tersebut, yaitu:

1. Menurut Mankiw (2008:386),“exchange rate is the rate at which a personcan trade the currency of one country for the currency of another “.

2. Menurut Bambang Wijayanta dan Aristanti Vidyanigsih (2008:56),

“kurs valuta asing adalah perbandingan nilai mata uang dalam negeri terhadap mata uang asing“.

3. Menurut Beams, Anthony, Clement dan Lowensohn (2009:459), “an exchange rate is the ratio between a unit of one currency and the amount of another currency for which that unit can be exchanged at a particular time” .

4. Menurut Brigham, Ehrhardt (2010:694), “An exchange rate specifies

the number of units of a given currency that can be purchased for one unit of another currency“.

Dengan adanya pengertian tersebut, maka dapat disimpulkan bahwa kurs valuta asing adalah rasio nilai pertukaran dua mata uang yaitu dari mata uang suatu negara terhadap negara lainnya.

Pengertian lain yang dijabarkan mengenai selisih kurs menurut Standar Akuntansi Keuangan dalam PSAK 10 (2010:10.4) adalah: “Selisih yang dihasilkan dari penjabaran sejumlah tertentu satu mata uang ke dalam mata uang lain pada kurs yang berbeda”.

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

PEMBAHASAN

Aspek-aspek Yang Ada dalam Harga Pokok Penjualan Valas

Aspek-aspek yang terdapat didalam perhitungan harga pokok penjualan valas di dalam perusahaan Money Changer terdiri dari tiga aspek, yaitu:

1. Persediaan Awal

Dalam PT. Supra Gading Raya, persediaan awal yang diambil untuk perhitungan laba rugi perusahaan adalah persediaan awal tahun 2013 atau persediaan akhir tahun 2012 dalam rupiah, sehingga persediaan awal tersebuat akan dimasukan kedalam laporan laba rugi perusahaan untuk mendapatkan harga pokok penjualan untuk tahun 2013.

2. Pembelian

Dalam PT. Supra Gading Raya, pembelian yang diambil untuk menghitung laba rugi perusahaan adalah pembelian valas dalam bentuk rupiah selama transaksi januari-desember 2013, sehingga transaksi pembelian itu diakumulasikan selama satu tahun agar dapat dihitung ke dalam laba rugi perusahaan akhir tahun 2013. Dan akan membantu mendapatkan hasil harga pokok penjualan pada tahun 2013.

3. Persediaan Akhir

Dalam PT. Supra Gading Raya, persediaan akhir yang diambil untuk menghitung laba rugi perusahaan adalah persediaan akhir tahun 2013, sehingga dapat menentukan besar kecilnya harga pokok penjualan dan persediaan akhir ini juga akan masuk kedalam laporan neraca perusahaan tahun 2013 agar perusahaan mengetahui berapa besarnya asset valas dalam bentuk rupiah.

Ketiga aspek ini sangat berpengaruh didalam menghitung harga pokok penjualan valas dalam rupiah yang terjadi didalam PT. Supra Gading Raya. Semua perusahaan Money Changer pasti memiliki ketiga aspek ini didalam harga pokok penjualan valasnya yang sudah dimasukan kedalam rupiah.

Perhitungan Harga Pokok Penjualan Valas

Sebelum mengetahui laba atau ruginya perusahaan dagang, maka perusahaan tersebut pasti melakukan perhitungan harga pokok penjualannya. Begitu pula dengan PT. Supra Gading Raya yang melakukan perhitungan harga pokok penjualan untuk mengetahui laba atau ruginya perusahaan ini pada tahun 2013. Hanya bedanya perusahaan dagang lain yang bukan Money Changer dengan perusahaan Money Changer adalah barang dagangannya. Seperti halnya PT. Supra Gading Raya yang bergerak dibidang Money Changer yang menjual atau membeli mata uang asing atau yang disebut valas. Maka disini penulis akan memberikan cara perhitungan harga pokok penjualan valas pada PT. Supra Gading Raya dimana perusahaan ini bergerak dibidang money Changer seperti dibawah ini :

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Maka untuk menghitung Harga Pokok Penjualan pada PT. Supra Gading Raya tahun 2013 dengan menggunakan data table diatas adalah sbb. :

Persedian awal : 33.404.583 Pembelian : 9.817.999.073 Siap dijual : 9.851.403.656 Persediaan akhir : (20.913.885) HPP AUD : 9.830.489.771 a. Untuk mengetahui HPP EURO (EROPA) :

Persedian awal : 5.444.191 Pembelian : 9.848.570.385 Siap dijual : 9.854.014.576 Persediaan akhir : (5.096.896) HPP EURO : 9.848.917.680

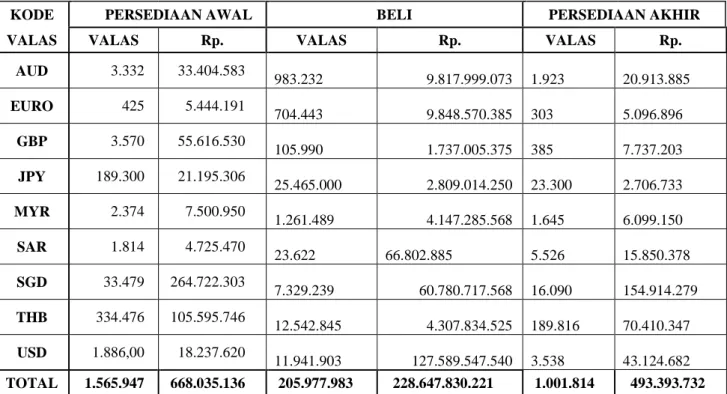

Table Pembelian dan Persediaan PT. Supra Gading Raya 2013

PT. SUPRA GADING RAYA

Pembelian dan Persediaan

Periode 2013KODE PERSEDIAAN AWAL BELI PERSEDIAAN AKHIR

VALAS VALAS Rp. VALAS Rp. VALAS Rp.

AUD 3.332 33.404.583 983.232 9.817.999.073 1.923 20.913.885 EURO 425 5.444.191 704.443 9.848.570.385 303 5.096.896 GBP 3.570 55.616.530 105.990 1.737.005.375 385 7.737.203 JPY 189.300 21.195.306 25.465.000 2.809.014.250 23.300 2.706.733 MYR 2.374 7.500.950 1.261.489 4.147.285.568 1.645 6.099.150 SAR 1.814 4.725.470 23.622 66.802.885 5.526 15.850.378 SGD 33.479 264.722.303 7.329.239 60.780.717.568 16.090 154.914.279 THB 334.476 105.595.746 12.542.845 4.307.834.525 189.816 70.410.347 USD 1.886,00 18.237.620 11.941.903 127.589.547.540 3.538 43.124.682 TOTAL 1.565.947 668.035.136 205.977.983 228.647.830.221 1.001.814 493.393.732 Rumus HPP = Persediaan awal + pembelian – persediaan akhir

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

b. Untuk mengetahui HPP GBP (Pounsterling, Inggris) : Persedian awal : 55.616.530

Pembelian : 1.737.005.375 Siap dijual : 1.792.621.905 Persediaan akhir : (7.737.203) HPP GBP : 1.784.884.702 c. Untuk mengetahui HPP JPY (Jepang) :

Persedian awal : 21.195.306 Pembelian : 2.809.014.250 Siap dijual : 2.830.209.556 Persediaan akhir : (2.706.733) HPP JPY : 2.827.502.823

d. Untuk mengetahui HPP MYR (Ringgit, Malaysia) : Persedian awal : 7.500.950

Pembelian : 4.147.285.568 Siap dijual : 4.154.786.518 Persediaan akhir : (6.099.150) HPP MYR : 4.148.687.368

e. Untuk mengetahui HPP SAR (Real, Arab Saudi) : Persedian awal : 4.725.470

Pembelian : 66.802.885 Siap dijual : 71.528.355 Persediaan akhir : (15.850.378)

HPP SAR : 55.677.977

f. Untuk mengetahui HPP SGD (Dollar, Singapura) : Persedian awal : 264.722.303

Pembelian : 60.780.717.568 Siap dijual : 61.045.439.871 Persediaan akhir : (154.914.279) HPP SGD : 60.890.525.592

g. Untuk mengetahui HPP THB (Bath, Thailand) : Persedian awal : 105.595.746

Pembelian : 4.307.834.525 Siap dijual : 4.413.430.271 Persediaan akhir : (70.410.347) HPP THB : 4.343.019.924

h. Untuk mengetahui HPP USD (Dollar, U.S.A) : Persedian awal : 18.237.620 Pembelian : 127.589.547.540 Siap dijual : 127.607.785.760

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Persediaan akhir : (43.124.682) HPP USD : 127.564.660.478

Itulah, cara PT. Supra Gading Raya menghitung HPP per valas agar dapat mengetahui jumlah masing-masingnya. Namun, untuk menhitung HPP valas secara menyeluruh dan dapat dijadikan perhitungan HPP valas untuk mengetahui laporan laba rugi perusahaan adalah sebagai berikut :

Persediaan awal : 668.035.136

Pembelian : 228.647.830.221

Valas siap dijual : 229.315.865.357 Persediaan akhir : (493.393.732) HPP Valas Tahun 2013 : 228.822.471.625 Pengaruh HPP Valas Terhadap Laba Kotor

Harga pokok penjualan valas ternyata dapat mempengaruhi laba kotor sebuah perusahaan. Sama dengan perhitungan harga pokok penjualan pada PT. Supra Gading Raya yang sangat mepengaruhi besar kecilnya laba kotor per tahun. Biasanya perubahan tersebut terjadi karena adanya kenaikan atau penurunan penjualan dan pembelian pada satu periode tertentu sehingga dapat mempengaruhi perhitungan laba kotor pada periode tahun berikutnya. Seperti halnya PT. Supra Gading Raya yang mengalami perubahan laba kotor tahun 2012 dengan laba kotor tahun 2013. Inilah perhitungan laba kotor PT. Supra Gading Raya tahun 2012 dan 2013 yang mengalami sebuah perubahan yang cukup besar.

PT. SUPRA GADING RAYA

PEMBELIAN, PENJUALAN, DAN LABA KOTOR 2012

BULAN persediaan awal PEMBELIAN PENJUALAAN persedian akhir Januari Rp 581.460.676 Rp 31.999.876.495 Rp 32.257.136.480 Febuari Rp 34.485.176.989 Rp 34.104.069.896 Maret Rp 21.523.597.925 Rp 21.618.497.720 April Rp 22.993.062.481 Rp 22.696.096.512 Mei Rp 23.475.928.461 Rp 23.391.781.381 Juni Rp 21.899.508.672 Rp 21.655.316.193 Juli Rp 21.868.790.327 Rp 21.809.404.646 Agustus Rp 23.588.437.785 Rp 23.215.999.214 September Rp 21.563.642.611 Rp 21.671.311.709 Oktober Rp 21.864.376.171 Rp 21.922.703.767 November Rp 20.316.187.962 Rp 20.287.647.983 Desember Rp 18.700.867.894 Rp 20.436.067.365 Rp 668.035.136 Rp 581.460.676 284.279.453.773 285.066.032.866 Rp 668.035.136

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Tabel Pembelian, Penjualan, dan Laba Kotor tahun 2012

Perhitungan laba kotor PT. Supra Gading Raya Tahun 2012 adalah sebagai berikut : Penjualan : 285.066.032.866 HPP : Persediaan awal : 581.460.676 Pembelian : 284.279.453.773 Siap dijual : 284.860.914.449 Persediaan akhir : (668.035.136)

Harga Pokok Penjualan tahun 2012 : (284.192.879.313) Laba Kotor Tahun 2012 : 873.153.553

Pada tahun 2012 PT. Supra Gading Raya mampu mendapatkan laba kotor sebesar Rp. 873.153.553, dikarenakan perusahaan mampu menjual valas dengan harga tinggi dan juga kurs di Indonesia tidak mengalami kenaikan. Sehingga mendapatkan laba kotor yang sangat menguntungkan perusahaan. Namun, pada tahun 2013 PT. Supra Gading Raya mengalami penurunan laba kotor dikarenakan naiknya kurs di Indonesia sehingga perusahaan mengalami penurunan yang sangat besar. Untuk mengetahui harga pokok penjualan dapat mempengaruhi laba kotor. Maka, Inilah perhitungan laba kotor pada tahun 2013 yang membuktikan pengaruh harga pokok penjualan terhadap laba kotor :

PT. SUPRA GADING RAYA Penjualan, Pembelian, dan Laba Kotor

2013

BULAN persediaan awal PEMBELIAN PENJUALAAN persedian akhir Januari Rp 668.035.136 Rp 26.530.612.950 Rp 26.596.802.856 Febuari Rp 18.655.390.667 Rp 18.741.714.986 Maret Rp 14.167.161.775 Rp 14.215.266.485 April Rp 17.244.150.042 Rp 17.310.390.068 Mei Rp 15.004.319.624 Rp 14.991.324.155 Juni Rp 13.128.710.344 Rp 13.185.459.149 Juli Rp 19.960.649.363 Rp 20.005.159.676 Agustus Rp 11.321.409.885 Rp 11.362.547.925 September Rp 20.847.585.700 Rp 21.026.238.878 Oktober Rp 37.627.274.660 Rp 31.665.898.930 November Rp 20.830.058.317 Rp 21.465.255.881 Desember Rp 13.330.506.894 Rp 18.950.761.908 Rp 493.393.732 Rp 668.035.136 Rp 228.647.830.221 Rp 229.516.820.897 Rp 493.393.732

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Tabel Pembelian, Penjualan, dan Laba Kotor tahun 2013

Perhitungan laba kotor PT. Supra Gading Raya Tahun 2013 adalah sebagai berikut : Penjualan : 229.516.820.897 HPP : Persediaan awal : 668.035.136 Pembelian : 228.647.830.221 Siap dijual : 229.315.865.357 Persediaan akhir : (493.393.732)

Harga Pokok Penjualan tahun 2013 : (228.822.471.625)

Laba Kotor Tahun 2013 : 694.349.272

Inilah bukti bahwa harga pokok penjualan sangat mempengaruhi laba kotor PT. Supra Gading Raya. Dimana laba kotor tahun 2012 dengan laba kotor tahun 2013 berbeda. Semua disebabkan perbedaan penjualan dan pembelian yang terjadi selama periode berjalan tersebut.

Semua perusahaan dagang pasti mengalami semua perbedaan ini. Begitu juga PT. Supra Gading Raya yang mengalami penurunan ataupun kenaikan laba kotor per periodenya yang dapat mempengaruhi juga laba atau rugi perusahaan pada periode tesebut.

KESIMPULAN DAN SARAN

Kesimpulan

Kesimpulan dari Tugas Akhir yang berjudul “Perhitungan harga pokok Penjualan Valas pada PT. Supra Gading Raya” adalah sebagai berikut :

1.

Aspek-aspek yang sangat penting di dalam perusahaan Money Changer adalah persediaan awal, pembelian, dan persediaan akhir. Ketiga

aspek ini dibutuhkan untuk menghitung HPP valas sebuah

perusahaan Money Changer. Apabila, salah satu aspek ini

tidak ada, maka perhitungan HPP valas perusahaan tersebut

tidak berjalan dengan semestinya. Terkecuali, perusahaan baru

yang memang belum memiliki persediaan awal.

2. Cara perhitungan HPP valas PT. Supra Gading Raya telah

sesuai dengan ketentuan perusahaan dan peraturan Bank

Indonesia sebagia yang bertanggung jawab atas perizinan

pendirian perdagangan valuta asing.

3. Penyebab terjadinya pengaruh HPP valas terhadap laba kotor

perusahaan yang di sajikan per periode. Karena, terjadinya

penurunan ataupun kenaikan penjualan dan pembelian per

periode. Sehingga, dapat mempengaruhi jumlah laba atau rugi

perusahaan per periode.

JURNAL LENTERA BISNIS VOL. 3 NO. 1 Mei 2014 / ISSN 2252-9993

Saran

Berdasarkan kesimpulan diatas, maka saran yang penulis dapat sampaikan adalah :

1. Sebaiknya perusahaan setelah mengguanakan ketiga aspek tersebut, jangan ada yang dikurangi ataupun ditambahkan. Karena, ketiga aspek itu tidak tergantikan.

2. Selain mengikuti ketentuan perusahaan dan peraturan Bank Indonesia, perusahaan juga harus menggunakan perhitungan-perhitungan sesuai kaidah-kaidah akuntansi agar HHP valasnya menjadi lebih tersusun dengan baik dan benar.

3. Untuk mendapatkan laba kotor yang stabil, maka perusahaan harus lebih pintar mencari selisih kurs jual dan beli secara teratur per periode. Agar, selisih kurs jual dan beli tidak terlalu jauh perbedaan harganya.

Penulis mengharapkan PT. Supra Gading Raya dapat mempertahankan apa yang telah dicapai, sehingga dapat berkembang menjadi perusahaan terbaik yang dapat mencapai apa yang menjadi visi dan misi perusahaan selama ini.

DAFTAR PUSTAKA

Agoes, Sukrisno dan Estralita Trisnawati. Akuntansi Perpajakan. Jakarta: Salemba Empat, 2013.

Beams., Antony., Clement., dan Lewensohn. Akuntansi Lanjutan. Jakarta: Indeks, 2009.

Hery. Cara Mudah Memahami Akuntansi. Jakarta: Prenada, 2012.

Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan. Jakarta: Salemba Empat, 2010.

Rudianto. Akuntansi Koperasi. Jakarta: Erlangga,2010.

Samryn, L.M. Pengantar Akuntansi. Jakarta: Rajagrafindo Persada, 2012. Soemarsono. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat, 2010.