PENGENDALIAN PROYEK

PENGENDALIAN PROYEK

PENGENDALIAN PROYEK

PENGENDALIAN PROYEK

OLEH :

OLEH :

OLEH :

OLEH :

ABDUL HAFIS

ABDUL HAFIS

ABDUL HAFIS

ABDUL HAFIS

VII.I.

VII.I. PENDAHPENDAHULUANULUAN

Langkah selanjutnya setelah melaksanakan perencanaan Langkah selanjutnya setelah melaksanakan perencanaan adalah mengorganisir dan memimpin sumber daya

adalah mengorganisir dan memimpin sumber daya perusahaanperusahaan

untuk mencapai sasaran. Untuk itu diperlukan usaha yang untuk mencapai sasaran. Untuk itu diperlukan usaha yang

bertujuan agar pekerjaan-pekerjaan dapat berjalan mencapai bertujuan agar pekerjaan-pekerjaan dapat berjalan mencapai sasaran yang banyak penyimpangan yang berarti. Usaha ini sasaran yang banyak penyimpangan yang berarti. Usaha ini dikenal sebagai pengendalian yang merupakan salah

dikenal sebagai pengendalian yang merupakan salah satu fungsisatu fungsi

manajemen proyek. manajemen proyek.

Perencanaan berkonsentras

Perencanaan berkonsentrasi i padapada

Penetapan arah dan tujuan Penetapan arah dan tujuan Pengalokasi

Pengalokasian sumber an sumber dayadaya Pengantisipas

Pengantisipasian masalah pemberian motivasi kepada ian masalah pemberian motivasi kepada parapara partisipan untuk mencapai tujuan.

partisipan untuk mencapai tujuan. Pengendalian berkonsen

Pengendalian berkonsentrasi pada trasi pada ::

1. Pengendalian pekerjaan ke arah

1. Pengendalian pekerjaan ke arah tujuantujuan

2. Penggunaan secara efektif sumber daya yang ada 2. Penggunaan secara efektif sumber daya yang ada 3. Perbaikan/koreksi masalah

3. Perbaikan/koreksi masalah

4. Pemberian imbalan pencapaian tujuan 4. Pemberian imbalan pencapaian tujuan

S A S A R A S A S A R A N N P R O Y E KP R O Y E K M M e me m b u a t b u a t p rp ro d u k / io d u k / in s t a ln s t a la s ia s i d g n ; d g n ; - a n g g a r a n - a n g g a r a n - j a d w a l - j a d w a l - m u t u t e r t e n t u - m u t u t e r t e n t u L I L IN GN G K U P K E RK U P K E R J AJ A M M e n y ue n y us u n s u n S R K S R K :: - p e r h - p e r h i ri ra r k ia r k i - p a k e - p a k e t k e r jt k e r jaa - k o d e b i a y a - k o d e b i a y a S T A N D S T A N D A R & KA R & K R IR I T E R IT E R I AA - a n g g a r - a n g g a ra n pa n p e r p a k e te r p a k e t - j a d w a l / p a k e t - j a d w a l / p a k e t - s t - s ta n da n d a r m ua r m u t ut u - k i n e r j a - k i n e r j a - p r o d u k t i v i t a s - p r o d u k t i v i t a s M E M M E M A N T A U P R E S T A SA N T A U P R E S T A S II P E K E R J A A N P E K E R J A A N - m e - m e n g u k un g u k u r h a s i l r h a s i l p e k ep e k e r jr jaa aa nn - m e n c a t a t - m e n c a t a t p e mp e m a k a i a na k a i a n s u m s u m b e r d a yb e r d a yaa - m e - m e mm e r ie r ik s a k u ak s a k u a lliit a st a s - m e - m e n c a t a t k i n e r jn c a t a t k i n e r jaa M E N M E N G K A J I G K A J I D A ND A N M E N Y I M P U L K A N M E N Y I M P U L K A N - i - in t e r p rn t e r p re t a s i me t a s i m a s u k aa s u k a nn - b i - b ia y a d aa y a d a n j a d w a ln j a d w a l p e n y e l e s a i a n p e n y e l e s a i a n - k u a l i t a s - k u a l i t a s - l - la p o r a n k ea p o r a n k e s is imm p u l a np u l a n T I T IN D A K A N N D A K A N P E M B E T U L A NP E M B E T U L A N - r - re l o k a s i e l o k a s i s u ms u m b e r d a y ab e r d a y a - j - ja d wa d w a l aa l a l tl te r n a t i f e r n a t i f - p r - p ro s e d u r d a n o s e d u r d a n mm e t o d ee t o d e - r - re we w o r k (o r k (p e np e n g e r jg e r ja a n k ea a n k e mm b a l ib a l i)) P E R E N C A N A A N P E R E N C A N A A N P E N G E N D A L I A N P E N G E N D A L I A N

VIII.2. LANGKAH-LANGKAH DALAM PENGENDALIAN VIII.2. LANGKAH-LANGKAH DALAM PENGENDALIAN

Secara umum ada tiga langkah pokok dalam proses pengendalian Secara umum ada tiga langkah pokok dalam proses pengendalian yaitu :

yaitu : 1.

1. MenentuMenentukan standkan standar pear performansi rformansi sesuatu sesuatu yang akyang akanan

dikendaliakan. Standar ini bisa berupa spesifikasi teknis, biaya dikendaliakan. Standar ini bisa berupa spesifikasi teknis, biaya yang dianggarkan, jadwal dan kebutuhan sumber daya.

yang dianggarkan, jadwal dan kebutuhan sumber daya. 2.

2. MembaMembandingkan anndingkan antara petara performansrformansi aktual di aktual dan perfoan performansirmansi standar hasil pekerjaan dan pengeluaran yang sudah terjadi standar hasil pekerjaan dan pengeluaran yang sudah terjadi dibandingkan dengan jadwal, biaya dan spesifikasi performansi dibandingkan dengan jadwal, biaya dan spesifikasi performansi yang direncanakan.

yang direncanakan. 3.

3. MelakukaMelakukan tindakan n tindakan korekskoreksi, bila pi, bila performaerformansi aktual nsi aktual secarasecara

signifikan menyimpang dari yang direncanakan tindakan koreksi signifikan menyimpang dari yang direncanakan tindakan koreksi perlu dilakukan.

Tetapi untuk lebih jelas bertolak dari defenisi pengendalian diatas Tetapi untuk lebih jelas bertolak dari defenisi pengendalian diatas maka langkah-langkah pengendalian dapat diuraikan sebagai

maka langkah-langkah pengendalian dapat diuraikan sebagai berikut:

berikut: 1.

1. MeMenennentuktukan sasan sasararanan 2.

2. MenentuMenentukan standar dkan standar dan kriteria an kriteria sebagai psebagai patokan dalaatokan dalam rangkam rangka mencapai sasaran.

mencapai sasaran. 3.

3. MerancaMerancang /menyung /menyusun sistem insun sistem informasi pformasi pemantauaemantauan dan laporan dan laporann hasil pelaksanaan pekerjaan.

hasil pelaksanaan pekerjaan. 4.

4. MengumMengumpulkan pulkan data data info info hasil hasil implemimplementasientasi 5.

5. MengkaMengkaji dan mengji dan menganalisis haanalisis hasil pekerjsil pekerjaan terhadaan terhadap standarap standar,, kriteria, dan sasaran yang ditentukan.

kriteria, dan sasaran yang ditentukan. 6.

VIII.3. MONITORING INFORMASI VIII.3. MONITORING INFORMASI

Kegiatan mengumpulkan data dan melaporkan informasi Kegiatan mengumpulkan data dan melaporkan informasi untuk proses pengendalian dimulai ketika standar performansi untuk proses pengendalian dimulai ketika standar performansi ditetapkan. Data data yang dikumpulkan bisa berasal dari faktur ditetapkan. Data data yang dikumpulkan bisa berasal dari faktur pembelian material, kartu absensi, hasil pengujian, dan lain-lain. pembelian material, kartu absensi, hasil pengujian, dan lain-lain.

Kemudian hasil dari pengumpulan data diolah untuk Kemudian hasil dari pengumpulan data diolah untuk dilaporkan kepada semua tingkat manajemen dalam frekuensi dilaporkan kepada semua tingkat manajemen dalam frekuensi kedetailan yang cukup.

kedetailan yang cukup.

VIII.3.1. Project Cost Accounting System VIII.3.1. Project Cost Accounting System

PCAS adalah suatu struktur dan metodologi, bisa manual atau PCAS adalah suatu struktur dan metodologi, bisa manual atau terkomputerisasi yang memungkinkan dilakukannya perencanaan, terkomputerisasi yang memungkinkan dilakukannya perencanaan, pelacakan dan pengendalian biaya proyek. Mirip dengan sistem pelacakan dan pengendalian biaya proyek. Mirip dengan sistem informasi manajemen proyek, PCAS lebih menekankan ke biaya informasi manajemen proyek, PCAS lebih menekankan ke biaya proyeknya.

Dengan proses mengkombinasikan seluruh paket pekerjaan di suatu Dengan proses mengkombinasikan seluruh paket pekerjaan di suatu departemen tertentu dan suluruh sub tugas yang ada akan bisa

departemen tertentu dan suluruh sub tugas yang ada akan bisa didapat laporan kemajuan/performansi untuk seluruh proyek. didapat laporan kemajuan/performansi untuk seluruh proyek.

Informasi ongkos Informasi ongkos

paket kerja paket kerja

Estimasi biaya proyek Estimasi biaya proyek keseluruhan anggaran berjalan keseluruhan anggaran berjalan

untuk rekening biaya untuk rekening biaya

Anggaran yang diperbaiki Anggaran yang diperbaiki

analisis variasi analisis variasi Informasi mengenai Informasi mengenai performansi pekerjaan performansi pekerjaan aktual aktual PCAS PCAS Estimasi dan Estimasi dan Penganggaran Penganggaran Pelacakan dan Pelacakan dan Pengendalian Pengendalian Input PCAS

Input PCAS Output PCASOutput PCAS

Skema PCAS Skema PCAS

VIII.3.2. Sistem Informasi Manajemen VIII.3.2. Sistem Informasi Manajemen

Satu hal yang perlu ditekankan dalam proses pengendalian Satu hal yang perlu ditekankan dalam proses pengendalian proyek adalah perlunya suatu sistem informasi dan pengumpulan proyek adalah perlunya suatu sistem informasi dan pengumpulan data yang mampu memberikan keterangan yang tepat, cepat, dan data yang mampu memberikan keterangan yang tepat, cepat, dan akurat.

akurat. Secara

Secara umum umum SIMP SIMP diharapkan diharapkan mampu mampu :: a.

a. MenyedMenyediakan infoiakan informasi yarmasi yang perlu ng perlu untuk meuntuk melakuakan plakuakan perencanerencanaanaan pengendalian dan ringakasan – ringkasan dokumen.

pengendalian dan ringakasan – ringkasan dokumen. b.

b. MemindMemindahkan data ahkan data dari sistedari sistem informm informasi kompasi komputer yang uter yang lain kelain ke dalam data base proyek.

dalam data base proyek. c.

c. MenginteMengintegrasikan grasikan pekerjpekerjaan, biaaan, biaya, teya, tenaga kenaga kerja darja dan inforn informasimasi jadwal untuk menghasilkan perencanaan, pengendalian dan

jadwal untuk menghasilkan perencanaan, pengendalian dan laporan ringkas untuk manajer proyek, orang-orang fungsional laporan ringkas untuk manajer proyek, orang-orang fungsional dan pihak manajemen yang lebih tinggi.

Maka suatu SIMP sebaiknya mempunyai kemampuan untuk Maka suatu SIMP sebaiknya mempunyai kemampuan untuk

membantu pelaksanaan proyek secara keseluruhan yang meliputi : membantu pelaksanaan proyek secara keseluruhan yang meliputi : 1. Pembuatan jadwal dan jaringan kerja.

1. Pembuatan jadwal dan jaringan kerja.

2. Melakukan alokasi sumber daya dengan melalui teknik levelling 2. Melakukan alokasi sumber daya dengan melalui teknik levelling 3.

3. Pembuatan Pembuatan anggaran yang anggaran yang meliputi pengangaran meliputi pengangaran variabel, variabel, biayabiaya tetap dan overhead.

tetap dan overhead.

4. Melakukan pengendalian biaya serta analisis performansi 4. Melakukan pengendalian biaya serta analisis performansi 5. Menyajikan laporan grafik yang cukup mudah intuk dibaca 5. Menyajikan laporan grafik yang cukup mudah intuk dibaca

SIMP yang Efektif itu harus memenuhi beberapa syarat diantaranya SIMP yang Efektif itu harus memenuhi beberapa syarat diantaranya 1.

1. InfoInformarmasi hasi harus rus berbermutumutu 2.

2. TeTepapat Wt Wakaktutu 3.

3. PenPenyajyajiannyiannya a SingSingkatkat

Beberapa software untuk membantu pelaksanaan manajemen proyek Beberapa software untuk membantu pelaksanaan manajemen proyek antara lain : antara lain : Time line Time line MS Project MS Project

Project Planner (Primavera) Project Planner (Primavera) Metier Artemis

VIII.4. PENGENDALIAN BIAYA INTERNAL DAN EKSTERNAL VIII.4. PENGENDALIAN BIAYA INTERNAL DAN EKSTERNAL

Ada dua macam pengendalian dalam proyek ditinjau dari Ada dua macam pengendalian dalam proyek ditinjau dari tempat asalnya ;

tempat asalnya ; pengendalian internal dan eksternal pengendalian internal dan eksternal pengendalian internal dan eksternal . Pengendalian pengendalian internal dan eksternal . Pengendalian internal mengacu pada tindakan pengendalian yang didasarkan

internal mengacu pada tindakan pengendalian yang didasarkan

kepada standar yang berasal dari sistem kontraktornya. Sedangkan kepada standar yang berasal dari sistem kontraktornya. Sedangkan pengendalian eksternal didasarkan kepada prosedur tambahan yang pengendalian eksternal didasarkan kepada prosedur tambahan yang ditetapkan oleh pihak klien atau user .

ditetapkan oleh pihak klien atau user .

VIII.5. PENGENDALIAN BIAYA TRADISIONAL VIII.5. PENGENDALIAN BIAYA TRADISIONAL

Dalam pengendalian biaya tradisional, pengukuran Dalam pengendalian biaya tradisional, pengukuran

perrformansi pekerjaan didasarkan kepada perbandingan biaya yang perrformansi pekerjaan didasarkan kepada perbandingan biaya yang dianggarkan dengan biaya aktual. Pembanding ini lebih populer

dianggarkan dengan biaya aktual. Pembanding ini lebih populer dengan istilah analisis variansi. Analisis ini bertujuan melihat dengan istilah analisis variansi. Analisis ini bertujuan melihat

seberapa besar biaya aktual melebihi biaya yang dianggarkan atau seberapa besar biaya aktual melebihi biaya yang dianggarkan atau sebaliknya.

sebaliknya. Ilustrasi meIlustrasi mengenai ngenai variansi variansi ini ini bisa bisa diberikan diberikan dalamdalam contoh dibawah ini :

Misalkan suatu paket kerja mempunyai data-data dalam Misalkan suatu paket kerja mempunyai data-data dalam

laporan bulanan untuk satu bulan tertentu adalah sebagai berikut : laporan bulanan untuk satu bulan tertentu adalah sebagai berikut :

Biaya yang dianggarkan

Biaya yang dianggarkan

Biaya aktual

Biaya aktual

Rp 720.000

Rp 720.000

Rp 800.000

Rp 800.000

P

Peerrb

beed

daaaaaan

n (

( V

Vaarriiaan

nssii))

R

Rp

p 8

80

0..0

00

00

0

Akumulasi biaya yang

Akumulasi biaya yang

dianggarkan sampai bulan

dianggarkan sampai bulan

ini

ini

Akumulasi biaya aktual

Akumulasi biaya aktual

sampai bulan ini

sampai bulan ini

Rp 30.000.000

Rp 30.000.000

Rp 31.000.000

Rp 31.000.000

P

Dari laporan diatas bisa diketahui bahwa baik untuk bulan ini Dari laporan diatas bisa diketahui bahwa baik untuk bulan ini maupun total biaya sampai bulan ini telah terjadi pembengkakan maupun total biaya sampai bulan ini telah terjadi pembengkakan biaya. Dari informasi ini mungkin kita berpikir telah terjadi

biaya. Dari informasi ini mungkin kita berpikir telah terjadi

pemborosan atau kegagalan mempergunakan uang. Tetapi ada pemborosan atau kegagalan mempergunakan uang. Tetapi ada

informasi yang belum diketahui yakni seberapa jauh paket pekerjaan informasi yang belum diketahui yakni seberapa jauh paket pekerjaan yang sudah diselesaikan. Misalkan biaya yang dianggarkan kumulatif yang sudah diselesaikan. Misalkan biaya yang dianggarkan kumulatif yang tercantum diatas adalah biaya untuk menyelesaikan 75 %

yang tercantum diatas adalah biaya untuk menyelesaikan 75 % paket pekerjaan yang bersangkutan. Jika ternyata selesai 80 % paket pekerjaan yang bersangkutan. Jika ternyata selesai 80 % maka pembengkakan biaya Rp 1.000.000 itu tidak bisa dianggap maka pembengkakan biaya Rp 1.000.000 itu tidak bisa dianggap sebagai pemborosan. Atau seandainya biaya kumulatif aktual lebih sebagai pemborosan. Atau seandainya biaya kumulatif aktual lebih kecil dari 30 juta rupiah, ini juga tidak bisa dianggap sebagai

kecil dari 30 juta rupiah, ini juga tidak bisa dianggap sebagai

penghematan. Hal ini menunjukkan bahwa informasi biaya saja tidak penghematan. Hal ini menunjukkan bahwa informasi biaya saja tidak cukup, perlu pendekatan baru yang memadukan informasi mengenai cukup, perlu pendekatan baru yang memadukan informasi mengenai kemajuan perusahaan (Work Progress)

VIII.5.1 Konsep Earned Value

VIII.5.1 Konsep Earned Value

Secara umum earned value menggambarkan

Secara umum earned value menggambarkan

presentase pekerjaan yang sudah selesai sampai pada

presentase pekerjaan yang sudah selesai sampai pada

saat tertentu.

saat tertentu.

Konsep

Konsep ini b

ini biasanya

iasanya diawali

diawali oleh

oleh variabel

variabel BCWP

BCWP

(Budgetted Cost of Work Perfomed), yaitu biaya

(Budgetted Cost of Work Perfomed), yaitu biaya yang

yang

dianggarkan untuk pekerjaan yang sudah dikerjakan

dianggarkan untuk pekerjaan yang sudah dikerjakan..

VIII.5.2 Proses Pengendalian VIII.5.2 Proses Pengendalian

Ada proses-proses tertentu yang perlu dilakukan untuk Ada proses-proses tertentu yang perlu dilakukan untuk pengendalian dalam manajemen proyek. Proses tersebut adalah : pengendalian dalam manajemen proyek. Proses tersebut adalah : 1.

1. OtoOtorisrisasi Pekeasi Pekerjarjaanan

Otorisasi pekerjaan adalah pemberian wewenang ke tingkat Otorisasi pekerjaan adalah pemberian wewenang ke tingkat manajemen bawah hingga ke tim pekerja untuk melaksanakan manajemen bawah hingga ke tim pekerja untuk melaksanakan pekerjaan yang menjadi tanggung jawabnya. Jika wewenang pekerjaan yang menjadi tanggung jawabnya. Jika wewenang sudah diberikan maka manajer proyek atau manejer fungsional sudah diberikan maka manajer proyek atau manejer fungsional sudah bisa memulai mempergunakan proyek untuk membeli sudah bisa memulai mempergunakan proyek untuk membeli material ataupun membayar tenaga kerja. Suatu perintah kerja material ataupun membayar tenaga kerja. Suatu perintah kerja merupakan hal yang penting dalam rangka pengendalian proyek. merupakan hal yang penting dalam rangka pengendalian proyek.

Perintah kerja (work order) memuat : Perintah kerja (work order) memuat : 1.

1. PerPernyatnyataan aan pekpekerjerjaanaan 2.

2. AnggaraAnggaran belanja n belanja untuk jam kuntuk jam kerja laerja langsung, mngsung, material daterial dan biayaan biaya langsung lainnya.

langsung lainnya. 3.

3. Jadwal, Jadwal, kejadiakejadian penting, n penting, hubungan denhubungan dengan paket kgan paket kerja laierja lain.n. 4.

4. Posisi Posisi pekerjpekerjaan yanaan yang bersg bersangkutan angkutan dengan dengan WBSWBS 5.

5. SpeSpesifisifikasi dan kasi dan kebkebutuhautuhan-ken-kebutubutuhan.han. 6.

6. Tanda Tanda tatangan ngan pepemberiamberian n wewewewenang nang dadan n penerpenerimaima tanggungjawab.

2.

2. Pengumpulan Pengumpulan DataData

Perkembangan pekerjaan dan biayanya untuk setiap paket Perkembangan pekerjaan dan biayanya untuk setiap paket kerja periodik dimaksukkan ke dalam PCAS untuk kemudian kerja periodik dimaksukkan ke dalam PCAS untuk kemudian diringkas dan dihitung untuk keseluruhan paket kerja dan diringkas dan dihitung untuk keseluruhan paket kerja dan departemen

departemen..

VIII

VIII.6.6 ANALISIANALISIS S PERFOMPERFOMANSIANSI

VIII.6.1 Analisis Biaya dan Jadwal VIII.6.1 Analisis Biaya dan Jadwal

Variabel yang digunakan untuk menganalisis biaya dan jadwal Variabel yang digunakan untuk menganalisis biaya dan jadwal proyek:

proyek: BCWS

BCWS,, Budget Cost of Work ScheduleBudget Cost of Work Schedule yaitu variabel yangyaitu variabel yang menyatakan besarnya biaya yang dianggarkan untuk pekerjaan menyatakan besarnya biaya yang dianggarkan untuk pekerjaan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan dalam anggaran.

dalam anggaran. ACWP

ACWP,, Actual Cost of Work Perfomed Actual Cost of Work Perfomed yaitu variabel yangyaitu variabel yang menyatakan pengeluaran aktual dari pekerjaan yang sudah menyatakan pengeluaran aktual dari pekerjaan yang sudah dikerjakan sampai waktu tertentu.

dikerjakan sampai waktu tertentu. BCWP

BCWP,, Budget Budget Cost Cost of of Work Work , variabel yang menyatakan jumlah, variabel yang menyatakan jumlah biaya yang dikeluarkan untuk pekerjaan yang sudah dikerjakan biaya yang dikeluarkan untuk pekerjaan yang sudah dikerjakan..

Sebagai contoh bagaimana BCWP dihitung bisa dilihat ilustrasi berikut : Sebagai contoh bagaimana BCWP dihitung bisa dilihat ilustrasi berikut :

Suatui perusahaan PT ASSAB menerima tender penggantian pesawat telepon umum Suatui perusahaan PT ASSAB menerima tender penggantian pesawat telepon umum dari PT

dari PT Telkom. Pesawat Telkom. Pesawat tersebut harus tersebut harus melepas pesawat melepas pesawat telepon yang telepon yang sama dansama dan mengganti dengan yang baru. Nilai kontrak dengan harga Rp 50.000.000 untuk mengganti dengan yang baru. Nilai kontrak dengan harga Rp 50.000.000 untuk pemasangan 100 pesawat baru. Beban biaya pemasangan suatu pesawat adalah R pemasangan 100 pesawat baru. Beban biaya pemasangan suatu pesawat adalah R 500.000. PT ASSAB memperkirakan bahwa tiap hari bisa memasang 5 pesawat 500.000. PT ASSAB memperkirakan bahwa tiap hari bisa memasang 5 pesawat dengan demikian pada hari X nilai BCWS = X x 5 x Rp 500.000, jadi niali BCWS hari dengan demikian pada hari X nilai BCWS = X x 5 x Rp 500.000, jadi niali BCWS hari kelima adalah : 5 x 5 x Rp 500.000 = Rp 12.500.000

kelima adalah : 5 x 5 x Rp 500.000 = Rp 12.500.000

Menurut ini biaya yang dianggarkan sampai hari kelima adalah 12.5 juta. Menurut ini biaya yang dianggarkan sampai hari kelima adalah 12.5 juta. Atas dasar itu pula ditentukan bahwa umur proyek adaalh 20 hari.

Atas dasar itu pula ditentukan bahwa umur proyek adaalh 20 hari.

Sementara itu BCWP memberikan informasi aktual berdasar pekerjaan yang Sementara itu BCWP memberikan informasi aktual berdasar pekerjaan yang sudah diselesaikan. Misalnya pada hari kelima baru terpasang 20 pesawat, harga sudah diselesaikan. Misalnya pada hari kelima baru terpasang 20 pesawat, harga BCWP : 20 x Rp 500.000 = Rp 10.000.000

BCWP : 20 x Rp 500.000 = Rp 10.000.000

Sepintas terlihat bahwa hari kelima terjadi penghematan Rp 2.5 juta karena Sepintas terlihat bahwa hari kelima terjadi penghematan Rp 2.5 juta karena unag yang keluar lebih kecil dari yang dianggarkan. Namun bila dilihat juga unag yang keluar lebih kecil dari yang dianggarkan. Namun bila dilihat juga kemajuan proyek-proyek tersebut terlamabat dengan nilai uang Rp 2.5 juta. Ini kemajuan proyek-proyek tersebut terlamabat dengan nilai uang Rp 2.5 juta. Ini identik dengan 2 pesawat telepon. Bila pada akhir waktu kelima sudah dipasang 20 identik dengan 2 pesawat telepon. Bila pada akhir waktu kelima sudah dipasang 20 pesawat telepon serta sudah dilepas pesawat telepon lama namun belum dipasang pesawat telepon serta sudah dilepas pesawat telepon lama namun belum dipasang yang baru (pesawat ke-21) maka BCWP bisa dihitung dengan asumsi biaya yang baru (pesawat ke-21) maka BCWP bisa dihitung dengan asumsi biaya pemasangan dan pelepasan sama.

pemasangan dan pelepasan sama. Rp 10.000.000 +

Rp 10.000.000 + (0.5)(Rp(0.5)(Rp500.000) = Rp 500.000) = Rp 10.250.00010.250.000

Dari ketiga besaran BCWS, BCWP, ACWP dapat diperoleh besaran lain, Dari ketiga besaran BCWS, BCWP, ACWP dapat diperoleh besaran lain, yakni :

1.

1. VB ( VVB ( Varian Barian Biaya ) iaya ) = BCW= BCWP – ACWP – ACWPP

Varian biaya merupakan selisih antara biaya yang dianggarkan Varian biaya merupakan selisih antara biaya yang dianggarkan untuk pekerjaan yang sudah dikerjakan BCWP dengan biaya untuk pekerjaan yang sudah dikerjakan BCWP dengan biaya

aktual dari pekerjaan yang sudah dikerjakan ACWP. Besaran ini aktual dari pekerjaan yang sudah dikerjakan ACWP. Besaran ini menunjukkan seberapa besar biaya aktual melebihi biaya yang menunjukkan seberapa besar biaya aktual melebihi biaya yang direncanakan atau sebaliknya. Bila harga besaran ini negatif direncanakan atau sebaliknya. Bila harga besaran ini negatif berarti perfomansi proyek dari segi biaya kurang bagu, karena berarti perfomansi proyek dari segi biaya kurang bagu, karena biaya aktual lebih besar dari yang direncanakan.

biaya aktual lebih besar dari yang direncanakan.

2.

2. VJ (VaVJ (Varian Jarian Jadwal) = dwal) = BCWS BCWS – BCW– BCWPP

Varian jadwal ini merupakan pengurangan biaya yang dianggarkan Varian jadwal ini merupakan pengurangan biaya yang dianggarkan untuk pekerjaan yang dilaksanakan (BCWP) terhadap biaya yang untuk pekerjaan yang dilaksanakan (BCWP) terhadap biaya yang dianggarkan untuk pekerjaan yang dijadwalkan (BCWS). Bila

dianggarkan untuk pekerjaan yang dijadwalkan (BCWS). Bila

besaran ini berharga negatif berarti pelaksanaan pekerjaan lebih besaran ini berharga negatif berarti pelaksanaan pekerjaan lebih cepat dari yang direncanakan. Sebaliknya bila brharga positif telah cepat dari yang direncanakan. Sebaliknya bila brharga positif telah terjadi ketertinggalan dari yang direncanakan.

Jenis komponen Jenis komponen pekerjaan pekerjaan Anggaran Anggaran jam-orang (1) orang (1) Bobot (%) Bobot (%) (2) (2) Jumlah komponen Jumlah komponen (3) (3) Selesai saat Selesai saat laporan (4) laporan (4)

% Selesai saat laporan

% Selesai saat laporan ValueValue jam- jam-orang (7) orang (7) Terhadap Terhadap komponen (5) komponen (5) Terhadap total Terhadap total (6) (6) • •CivilCivil •

•Lay outLay out • •MekanikalMekanikal • •PipaPipa • •Listrik Listrik • •InstrumenInstrumen 1800 1800 900 900 1350 1350 2700 2700 1350 1350 900 900 20 20 10 10 15 15 30 30 15 15 10 10 60 60 20 20 40 40 80 80 20 20 10 10 60 60 20 20 32 32 8 8 --100 100 100 100 80 80 10 10 --20 20 10 10 12 12 3 3 --1800 1800 900 900 1080 1080 270 270 --T Toottaall 99..000000 110000 4455 44..005500 T

Pekerjaan bagian drafting bidang engineering diperinci

Pekerjaan bagian drafting bidang engineering diperinci

menjadi menyiapkan gambar- gambar

menjadi menyiapkan gambar- gambar civil,layout

civil,layout , mekanikal,

, mekanikal,

pipa, listrik, dan instrumen dengan masing-masing anggaran

pipa, listrik, dan instrumen dengan masing-masing anggaran

jam orang dan nilai bobot yang bersangkutan, seperti terlihat

jam orang dan nilai bobot yang bersangkutan, seperti terlihat

pada tabel diatas.

pada tabel diatas.

Telah selesai (100 persen), jumlah masing-masing gambar

Telah selesai (100 persen), jumlah masing-masing gambar

ditunjukkan di kolom 3. sedangkan saat pelaporan, jumlah

ditunjukkan di kolom 3. sedangkan saat pelaporan, jumlah

gambar yangdapat diselesaikan ditunjukkan kolom 4.

gambar yangdapat diselesaikan ditunjukkan kolom 4.

Perhitungan persentase terselesaikan saat laporan :

Perhitungan persentase terselesaikan saat laporan :

Terhadap

Terhadap komponen

komponen

;

; (5)

(5) =

= (4)/(3)

(4)/(3) x

x (100

(100 %)

%)

Terhadap total bagian

Terhadap total bagian drafting

drafting

; (6) = (5)/(3) x (2) %

; (6) = (5)/(3) x (2) %

--

M

Meen

ng

gh

hiittu

un

ng

g

earned value

earned value jam orang bagian

jam orang bagian

drafting ; (7)

drafting

; (7)

= (1) x (6)

= (1) x (6)

Contoh Menghitung EAC

Contoh Menghitung EAC

Tabel berikut adalah pekerjaan proyek pembangunan gedung

Tabel berikut adalah pekerjaan proyek pembangunan gedung

yang memiliki perincian anggaran dengan total 12000

yang memiliki perincian anggaran dengan total 12000

jam-orang. Pada saat pelaporan terlihat bahwa sebagian pekerjaan

orang. Pada saat pelaporan terlihat bahwa sebagian pekerjaan

telah selesai, sebagian lagi sedang dikerjakan, dan ada yang

telah selesai, sebagian lagi sedang dikerjakan, dan ada yang

belum mulai. Pada tabulasi tertera hasil pengukuran

belum mulai. Pada tabulasi tertera hasil pengukuran

penyelesaian fisik komponen pekerjaan berikut biaya yang telah

penyelesaian fisik komponen pekerjaan berikut biaya yang telah

dikeluarkan. Hitunglah nilai hasil saat pelaporan (BCWP) dan

dikeluarkan. Hitunglah nilai hasil saat pelaporan (BCWP) dan

prakiraan total biaya penyelesaian proyek (E

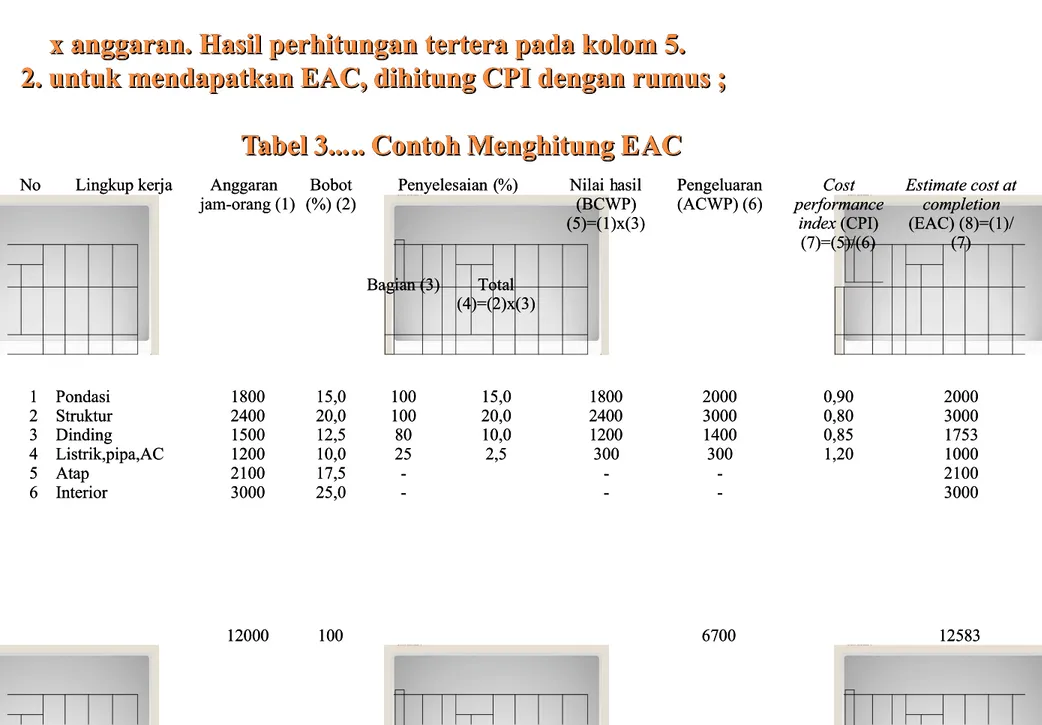

1. Untuk menghitung BCWP digunakan rumus ; BCWP = (% Penyel

1. Untuk menghitung BCWP digunakan rumus ; BCWP = (% Penyelesaian fisik)esaian fisik) 1. Untuk menghitung BCWP digunakan rumus ; BCWP = (% Penyel

1. Untuk menghitung BCWP digunakan rumus ; BCWP = (% Penyelesaian fisik)esaian fisik)

x anggaran. Hasil perhitungan tertera pada kolom 5. x anggaran. Hasil perhitungan tertera pada kolom 5. x anggaran. Hasil perhitungan tertera pada kolom 5.

x anggaran. Hasil perhitungan tertera pada kolom 5.

2. untuk mendapatkan EAC, dihitung CPI dengan rumus ; 2. untuk mendapatkan EAC, dihitung CPI dengan rumus ; 2. untuk mendapatkan EAC, dihitung CPI dengan rumus ;

2. untuk mendapatkan EAC, dihitung CPI dengan rumus ;

T

Tabel 3...abel 3... Contoh Menghitung E.. Contoh Menghitung EACAC T

Tabel 3...abel 3... Contoh Menghitung E.. Contoh Menghitung EACAC

N

Noo LLiinnggkkuup p kkeerrjjaa AAnnggggaarraann jam-orang (1) jam-orang (1) Bobot Bobot (%) (2) (%) (2) P

Peennyyeelleessaaiiaan (n (%%)) NNiillaai hi haassiill (BCWP) (BCWP) (5)=(1)x(3) (5)=(1)x(3) Pengeluaran Pengeluaran (ACWP) (6) (ACWP) (6) Cost Cost performance performance index index (CPI)(CPI)

(7)=(5)/(6) (7)=(5)/(6)

Estimate cost at Estimate cost at

completion completion (EAC) (8)=(1)/ (EAC) (8)=(1)/ (7) (7) B

Baaggiiaan n ((33)) TToottaall (4)=(2)x(3) (4)=(2)x(3) 1 1 2 2 3 3 4 4 5 5 6 6 Pondasi Pondasi Struktur Struktur Dinding Dinding Listrik,pipa,AC Listrik,pipa,AC Atap Atap Interior Interior 1800 1800 2400 2400 1500 1500 1200 1200 2100 2100 3000 3000 15,0 15,0 20,0 20,0 12,5 12,5 10,0 10,0 17,5 17,5 25,0 25,0 100 100 100 100 80 80 25 25 --15,0 15,0 20,0 20,0 10,0 10,0 2,5 2,5 1800 1800 2400 2400 1200 1200 300 300 --2000 2000 3000 3000 1400 1400 300 300 --0,90 0,90 0,80 0,80 0,85 0,85 1,20 1,20 2000 2000 3000 3000 1753 1753 1000 1000 2100 2100 3000 3000 1 122000000 110000 67670000 1122558833

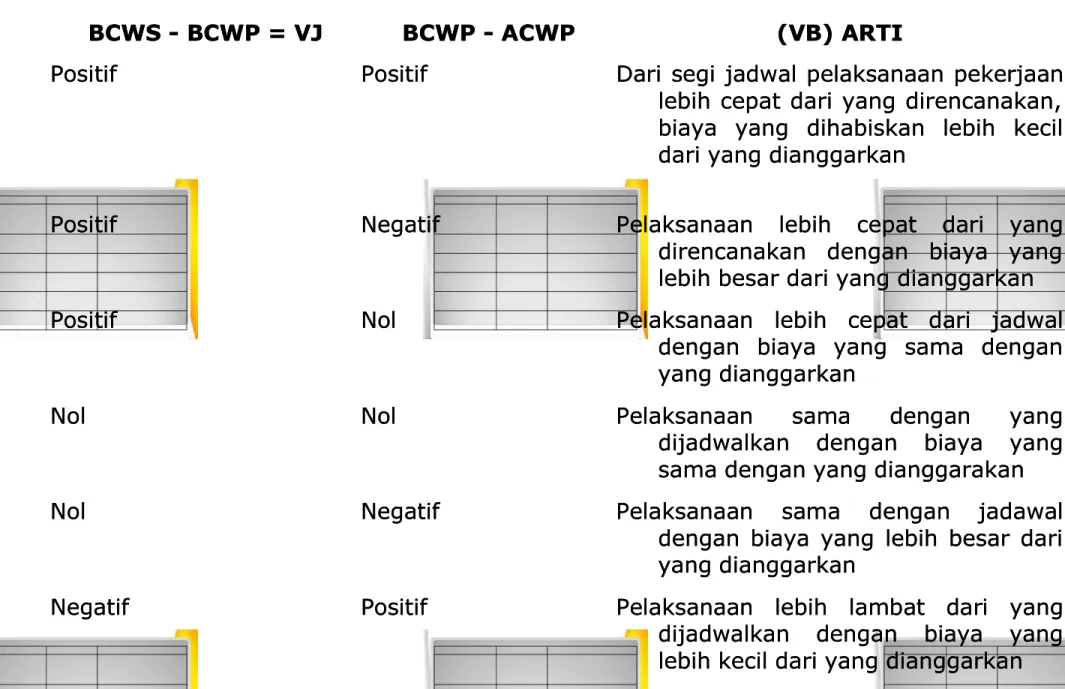

Tabel 8.1. Harga Varian Biaya dan Varian Jadwal Serta Artinya Tabel 8.1. Harga Varian Biaya dan Varian Jadwal Serta Artinya Tabel 8.1. Harga Varian Biaya dan Varian Jadwal Serta Artinya Tabel 8.1. Harga Varian Biaya dan Varian Jadwal Serta Artinya

B

BCCWWS S - - BBCCWWP P = = VVJJ BBCCWWP P - - AACCWWPP ((VVBB) ) AARRTTII P

Poossiittiiff PPoossiittiiff DDaarri i sseeggi i jjaaddwwaal l ppeellaakkssaannaaaan n ppeekkeerrjjaaaann lebih cepat dari yang direncanakan, lebih cepat dari yang direncanakan, biaya yang dihabiskan lebih kecil biaya yang dihabiskan lebih kecil dari yang dianggarkan

dari yang dianggarkan P

Poossiittiiff NNeeggaattiiff PPeellaakkssaannaaaan n lleebbiih h cceeppaat t ddaarri i yyaanngg direncanakan dengan biaya yang direncanakan dengan biaya yang lebih besar dari yang dianggarkan lebih besar dari yang dianggarkan P

Poossiittiiff NNooll PPeellaakkssaannaaaan n lleebbiih h cceeppaat t ddaarri i jjaaddwwaall dengan biaya yang sama dengan dengan biaya yang sama dengan yang dianggarkan

yang dianggarkan N

Nooll NNooll PPeellaakkssaannaaaan n ssaamma a ddeennggaan n yyaanngg dijadwalkan dengan biaya yang dijadwalkan dengan biaya yang sama dengan yang dianggarakan sama dengan yang dianggarakan N

Nooll NNeeggaattiiff PPeellaakkssaannaaaan n ssaamma a ddeennggaan n jjaaddaawwaall dengan biaya yang lebih besar dari dengan biaya yang lebih besar dari yang dianggarkan

yang dianggarkan N

Neeggaattiiff PPoossiittiiff PPeellaakkssaannaaaan n lleebbiih h llaammbbaat t ddaarri i yyaanngg dijadwalkan dengan biaya yang dijadwalkan dengan biaya yang lebih kecil dari yang dianggarkan lebih kecil dari yang dianggarkan

w

wa

a ttu

u s

sa

aa

at

t p

pe

e a

ap

po

or

ra

an

n S

SD

D

en

e

ng

ga

an

n w

wa

a ttu

u

ketika BCWS = BCWP. Untuk proyek diatas SD

ketika BCWS = BCWP. Untuk proyek diatas SD

adalah minggu ke-30 sedangkan nilai BCWS

adalah minggu ke-30 sedangkan nilai BCWS

yang besarnya sama dengan BCWP (80.600)

yang besarnya sama dengan BCWP (80.600)

pada minggu ke-30 adalah BCWS pada minggu

pada minggu ke-30 adalah BCWS pada minggu

ke-29,5 jadi variansi waktu adalah 0,5

ke-29,5 jadi variansi waktu adalah 0,5

minggu.

minggu.

VIII.6.2. Analisis Teknis

VIII.6.2. Analisis Teknis

Analisis ini biasanya berupa

Analisis ini biasanya berupa

pembandingan ukuran kecepatan, kapasitas,

pembandingan ukuran kecepatan, kapasitas,

kekuatan dari produk yang dihasilkan oleh

kekuatan dari produk yang dihasilkan oleh

proyek. Analisis ini dilakukan pada saat

proyek. Analisis ini dilakukan pada saat

tertentu misalkan setelah pembuatan design

tertentu misalkan setelah pembuatan design

atau setelah produksi.

Laporan Performansi Proyek Pembangunan Rumah

Laporan Performansi Proyek Pembangunan Rumah

Kumulatif Sampai Minggu ke-30

Kumulatif Sampai Minggu ke-30

K Keeggiiaattaann BBCCWWSS AACCWWPP BCBCWWPP VVJJ VVBB IIPPJJ IIPPBB A A 77220000 77220000 77220000 00 00 11,,0000 11,,0000 B B 2288000000 3300880000 3300880000 22880000 00 ,,1100 11,,0000 C C 66000000 66660000 66660000 660000 00 11,,1100 11,,0000 D D 55000000 44000000 44550000 --550000 550000 00,,9900 11,,1133 E E** 1155000000 1515115500 1122000000 --33000000 --33115500 00,,8800 00,,7799 F F** 99000000 93930000 44550000 --44550000 --44880000 00,,5500 00,,4488 G G** 1133550000 1313995500 99000000 --44550000 --44995500 00,,6677 00,,6655 H H** 66000000 6666000000 66000000 00 --660000 11,,0000 00,,9911 JJuummllaahh 8899770000 9933660000 8800660000 --99110000 --1133000000 00,,9900 00,,8866

melihat performansi proyek adalah : melihat performansi proyek adalah : 1. Indeks Performansi Biaya

1. Indeks Performansi Biaya

Indeks ini merupakan perbandingan antara biaya Indeks ini merupakan perbandingan antara biaya yang dianggarkan dengan biaya aktual :

yang dianggarkan dengan biaya aktual : IPB = BCWP/ ACWP IPB = BCWP/ ACWP

2. Indeks Performansi Jadwal 2. Indeks Performansi Jadwal

Indeks ini merupakan perbandingan biaya dari Indeks ini merupakan perbandingan biaya dari pekerjaan yang telah dilaksanakan dengan biaya dan pekerjaan yang telah dilaksanakan dengan biaya dan pekerjaan yang dijadwalkan :

pekerjaan yang dijadwalkan :

IPJ = BCWP/ BCWS IPJ = BCWP/ BCWS

IPB dan IPJ > 1 pekerjaan lebih cepat dari jadwal IPB dan IPJ > 1 pekerjaan lebih cepat dari jadwal dengan

dengan

biaya yang lebih kecil dari yang biaya yang lebih kecil dari yang dianggarkan.

dianggarkan. IPB

IPB dan dan IPJ IPJ <1 <1 terjadi terjadi keterlambatan danketerlambatan dan pembengkakan

pembengkakan

biaya. biaya.

Sebagai contoh pada tabel di atas, misalkan untuk Sebagai contoh pada tabel di atas, misalkan untuk masing-masing kegiatan E pada minggu ke tiga puluh masing-masing kegiatan E pada minggu ke tiga puluh telah terjadi ketertinggalan dari jadwal dan terjadi telah terjadi ketertinggalan dari jadwal dan terjadi pembengkakan biaya. Bila dilihat untuk seluruh proyek pembengkakan biaya. Bila dilihat untuk seluruh proyek pada minggu ke-30, maka bisa disimpulkan bahwa pada minggu ke-30, maka bisa disimpulkan bahwa telah terjadi pembengkakan biaya dan tertinggal dari telah terjadi pembengkakan biaya dan tertinggal dari yang dijadwalkan, karena harga IPB dab IPJ keduanya yang dijadwalkan, karena harga IPB dab IPJ keduanya kurang dari satu. Kadang-kadang terjadi kesalhan kurang dari satu. Kadang-kadang terjadi kesalhan interpretasi sebagai contoh ditemukan bahwa nilai VW interpretasi sebagai contoh ditemukan bahwa nilai VW dari seluruh proyek adalah sebesar 0,5 minggu. Artinya dari seluruh proyek adalah sebesar 0,5 minggu. Artinya telah terjadi ketertinggalan sekitar 0,5 minggu. telah terjadi ketertinggalan sekitar 0,5 minggu. Bila kita amati per item paket kerja bisa jadi ada Bila kita amati per item paket kerja bisa jadi ada paket kerja tertentu yang terlambat 4 minggu dan paket kerja tertentu yang terlambat 4 minggu dan paket kerja tersebut adalah kegiatan kritis. Dengan paket kerja tersebut adalah kegiatan kritis. Dengan demikian proyek terlambat 4 minggu bukan 0,5 demikian proyek terlambat 4 minggu bukan 0,5

minggu, karena kegiatan kritis

minggu, karena kegiatan kritis

ini adalah umur proyek.

Anggaran yang tersisa = BCAC - BCWP Anggaran yang tersisa = BCAC - BCWP

Sedangkan perkiraan biaya unutk pekerjaan tersisa = Sedangkan perkiraan biaya unutk pekerjaan tersisa = anggaran tersisa/indeks performansi biaya atau FCTC + anggaran tersisa/indeks performansi biaya atau FCTC + (BCAC - BCWP)/IPB.

(BCAC - BCWP)/IPB.

FCTC adalah biaya perkiraan untuk FCTC adalah biaya perkiraan untuk

menyelesaikan pekerjaan proyek yang tersisa. menyelesaikan pekerjaan proyek yang tersisa.

BCAC adalah biaya yang dianggarkan pada saat BCAC adalah biaya yang dianggarkan pada saat proyek selesai. Besarnya BCAC sama dengan BCWS proyek selesai. Besarnya BCAC sama dengan BCWS pada saat proyek ditargetkan selesai.

pada saat proyek ditargetkan selesai.

b. Perkiraan

b. Perkiraan total biaya total biaya proyek = proyek = biaya yang biaya yang sudahsudah dihabiskan

dihabiskan = = perkiraan perkiraan biaya biaya untuk untuk pekerjaan pekerjaan tersisatersisa atau :

atau :

FCAC = ACWP + FCTC FCAC = ACWP + FCTC

FCAC adalah perkiraan total biaya proyek FCAC adalah perkiraan total biaya proyek

Untuk proyek pembangunan rumah pad minggu ke-30 Untuk proyek pembangunan rumah pad minggu ke-30 dan dihitung dan dihitung nilai IPB = 80.600/93.600 = 0,86 nilai IPB = 80.600/93.600 = 0,86 Sehingga FCTC = 226.200 – 80.600/0,86 Sehingga FCTC = 226.200 – 80.600/0,86 =169.302,33 dan FCAC = 93.600 + 169.302,33 = =169.302,33 dan FCAC = 93.600 + 169.302,33 = 262.902,33 262.902,33

.. ,,

minggu ke-65 yaitu 226.200.

minggu ke-65 yaitu 226.200.

Lihat Gambar 8.2, perkiraan umur proyek yang Lihat Gambar 8.2, perkiraan umur proyek yang telah diperbaiki (revised) bisa diperoleh dengan cara telah diperbaiki (revised) bisa diperoleh dengan cara memperpanjang garis BCWP, paralel dengan garis BCWS, memperpanjang garis BCWP, paralel dengan garis BCWS, sampai menyentuh garis mendatar pada BCAC, 226200. sampai menyentuh garis mendatar pada BCAC, 226200. Jarak mendatar antara BCWS dan BCWP adalah besarnya Jarak mendatar antara BCWS dan BCWP adalah besarnya tambahan umur proyek. Menurut gambar tersebut proyek tambahan umur proyek. Menurut gambar tersebut proyek akan mundur kurang lebih tujuh minggu. Mundurnya umur akan mundur kurang lebih tujuh minggu. Mundurnya umur proyek ini masih harus diperiksa dengan meneliti apakah proyek ini masih harus diperiksa dengan meneliti apakah ada kegiatan kritis yang ketinggalan. Karena kegiatan ada kegiatan kritis yang ketinggalan. Karena kegiatan kritis inilah yang akan menentukan umur proyek. kritis inilah yang akan menentukan umur proyek. Peramalan diatas dibuat berdasarkan asumsi bahwa Peramalan diatas dibuat berdasarkan asumsi bahwa keadaan tidak akan berubah sampai proyek selesai seperti keadaan tidak akan berubah sampai proyek selesai seperti apa yang terjadi pada minggu ke-30. Artinya tidak akan apa yang terjadi pada minggu ke-30. Artinya tidak akan terjadi perbaikan indeks performansi jadwal. terjadi perbaikan indeks performansi jadwal. Jika IPJ dianggap tetap seperti pada minggu ke-30 Jika IPJ dianggap tetap seperti pada minggu ke-30 (80.600) ekivalen dengan BCWS pada minggu ke-29,5, ini (80.600) ekivalen dengan BCWS pada minggu ke-29,5, ini berarti masih ada 65 minggu – 29,5 minggu = 25,5 berarti masih ada 65 minggu – 29,5 minggu = 25,5 minggu untuk menyelesaikan proyek. Tetapi dengan IPJ minggu untuk menyelesaikan proyek. Tetapi dengan IPJ 0,86 kira-kira ada 25,5/0,86 = 29,5 minggu untuk 0,86 kira-kira ada 25,5/0,86 = 29,5 minggu untuk meyelesaikan proyek.

rencana harus diubha untuk menyelesaikan pekerjaan rencana harus diubha untuk menyelesaikan pekerjaan proyek yang tersisa. Perubahan rencana bisa berupa proyek yang tersisa. Perubahan rencana bisa berupa

pengubahan pekerjaan, menambah personil, dan merubah pengubahan pekerjaan, menambah personil, dan merubah jadwal, biaya, maupaun performansi. Perubahan

jadwal, biaya, maupaun performansi. Perubahan

performansi bisa meliputi perubahan spesifikasi kalau perlu performansi bisa meliputi perubahan spesifikasi kalau perlu mengorbankan performansi untuk memenuhi batasan biaya mengorbankan performansi untuk memenuhi batasan biaya dan jadwal yang tersisa.

dan jadwal yang tersisa.

VIII.8.1. Akibat dari Perubahan VIII.8.1. Akibat dari Perubahan

Semakin besar dan semakin tinggi kompleksitas Semakin besar dan semakin tinggi kompleksitas proyek akan semakin besar terjadi kemungkinan

proyek akan semakin besar terjadi kemungkinan

penyimpanagn biaya aktual dan jadwalnya terhadap penyimpanagn biaya aktual dan jadwalnya terhadap rencana aslinya. Masalah-masalah yang terjadi

rencana aslinya. Masalah-masalah yang terjadi

menyebabkan harus dilakukan perubahan. Logika yang menyebabkan harus dilakukan perubahan. Logika yang berbalikan juga bisa terjadi bahwa perubahan akan juga berbalikan juga bisa terjadi bahwa perubahan akan juga menimbulkan masalah. Masalah bisa berupa

menimbulkan masalah. Masalah bisa berupa

pembengakakan biaya, semangat kerja menurun, dan pembengakakan biaya, semangat kerja menurun, dan hubungan yang kurang baik antara manajer fungsional, hubungan yang kurang baik antara manajer fungsional, manajer proyek dank klien.

8.9. Masalah-masalah Yang Dihadapi Dalam Pengendalian 8.9. Masalah-masalah Yang Dihadapi Dalam Pengendalian

Ada beberapa masalah yang bias dalam pengendalian proyek, Ada beberapa masalah yang bias dalam pengendalian proyek, yaitu :

yaitu :

1. Hanya menekankan satu faktor sementara faktor yang lain 1. Hanya menekankan satu faktor sementara faktor yang lain

diabaikan. Sebagai contoh pengendalian yang hanya diabaikan. Sebagai contoh pengendalian yang hanya

memperhatikan faktor jadwal dan performansi. Ini bisa bila memperhatikan faktor jadwal dan performansi. Ini bisa bila

prosedur pengendalian hanya dibuat oleh satu bahagian fungsional prosedur pengendalian hanya dibuat oleh satu bahagian fungsional tertentu saja, misalkan bagian keuangan.

tertentu saja, misalkan bagian keuangan. 2.

2. ProsedProsedur pengendur pengendalian tidak bisa dialian tidak bisa diterima. Sterima. Sering kali oraering kali orang-orangng-orang yang kurang memahami pentingnya fungsi dan peran kontrol

yang kurang memahami pentingnya fungsi dan peran kontrol dalam manajemen akan menolak usaha-usaha untuk

dalam manajemen akan menolak usaha-usaha untuk

mengevaluasi dan mengendalikan pekerjaan yang mereka mengevaluasi dan mengendalikan pekerjaan yang mereka tangani.

tangani. 3.

3. TerjadiTerjadinya pelapnya pelaporan infororan informasi yang kumasi yang kurang akurat. rang akurat. InformaInformasisi yang kurang akurat bisa disebabkan orang yang seharusnya yang kurang akurat bisa disebabkan orang yang seharusnya menangani pekerjaan kurang tahu permasalahan atau menangani pekerjaan kurang tahu permasalahan atau kadang-kadang mereka tidak mau mengungkap adanya masalah.

kadang mereka tidak mau mengungkap adanya masalah. Informasi yang disampaikan bisa jadi terpotong-potong. Informasi yang disampaikan bisa jadi terpotong-potong.

4.

4. Para Para manajer temanajer terlibat rlibat dalam bdalam beberapa eberapa proyek proyek tertutup oltertutup oleh bagusnyaeh bagusnya

performansi pada proyek lain. performansi pada proyek lain. 5.

5. KesaKesalahalahan pelapon pelaporan dan mekanran dan mekanisme akuntisme akuntansi. Seansi. Sebagabagai contoh,i contoh,

ukuran-ukuraan sebjektif seperti earned value untuk paket kerja yang ukuran-ukuraan sebjektif seperti earned value untuk paket kerja yang belum selesai seringkali mengesankan pekerjaan sudah selesai lebih belum selesai seringkali mengesankan pekerjaan sudah selesai lebih dari sebenarnya. Demikian juga dengan mengbah

dari sebenarnya. Demikian juga dengan mengbah prosedur akuntansiprosedur akuntansi

situasi yang buruk bisa

situasi yang buruk bisa dibuat agar kelihatan bagus.dibuat agar kelihatan bagus.

6.

6. Manajer Manajer tidak tidak tegas tertegas terhadap isu-ishadap isu-isu kotrou kotroversial, versial, percaya percaya bahwabahwa

masalah-masalah yang akan terselesaiakn dengan

masalah-masalah yang akan terselesaiakn dengan berjalannyaberjalannya

waktu. Ini mengesankan bagi pekerja bahwa manajemen kurang waktu. Ini mengesankan bagi pekerja bahwa manajemen kurang peduli akan masalah kontrol.

VIII.10.PENGENDALIAN BIAYA DAN JADWAL PROYEK VIII.10.PENGENDALIAN BIAYA DAN JADWAL PROYEK

A. Suasana yang Mendukung A. Suasana yang Mendukung

Di atas telah disebutkan bahwa pengendalian biaya dan Di atas telah disebutkan bahwa pengendalian biaya dan

jadwal bertujuan agar pelaksanaan kegiatan sesuai denga apa yang jadwal bertujuan agar pelaksanaan kegiatan sesuai denga apa yang

telah direncanakan, yaitu sesuai dengan anggaran dan jadwal induk. telah direncanakan, yaitu sesuai dengan anggaran dan jadwal induk. Hal ini antara lain diusakan dengan jalan menumbuhkan suasan yang Hal ini antara lain diusakan dengan jalan menumbuhkan suasan yang mendukung sebagai syarat tercapainya maksud pengendalian

mendukung sebagai syarat tercapainya maksud pengendalian lingkungan proyek denga cara-cara berikut.

Menciptakan sikap sadar akan anggaran dan jadwal. Ini berarti Menciptakan sikap sadar akan anggaran dan jadwal. Ini berarti

meminta semua pihak penyelenggara proyek menyadari bagaimana meminta semua pihak penyelenggara proyek menyadari bagaimana dampak kegiatan yang dilakukan terhadap biaya dan jadwal

dampak kegiatan yang dilakukan terhadap biaya dan jadwal

Meminimalkan biaya proyek dengan melihat kegiatan-kegiatan apa Meminimalkan biaya proyek dengan melihat kegiatan-kegiatan apa saja yang biayanya bisa dihemat. Selain itu juga mengusahakan saja yang biayanya bisa dihemat. Selain itu juga mengusahakan penggunaan atau pemilihan waktu (jadwal) yang paling efisien dan penggunaan atau pemilihan waktu (jadwal) yang paling efisien dan ekonomis bagi penyelesaian setiap pekerjaan.

ekonomis bagi penyelesaian setiap pekerjaan.

Mengkomunikasikan ke semua pihak, pimpinan maupun Mengkomunikasikan ke semua pihak, pimpinan maupun

pelaksanaan, perihal kinerja pemakaian dana dan menekankan pelaksanaan, perihal kinerja pemakaian dana dan menekankan potensi adanya area-area yang rawan guna tindakan koreksi. potensi adanya area-area yang rawan guna tindakan koreksi.

B.

B. Unsur- unsur PengendalianUnsur- unsur Pengendalian

Agar suatu sistem pengendalian dapat bekerja dengan efektif Agar suatu sistem pengendalian dapat bekerja dengan efektif diperlukan unsur-unsur berikut.

diperlukan unsur-unsur berikut. Tolak Ukur yang realistis. Tolak Ukur yang realistis.

Perangkat yang dapat Memproses dengan cepat dan tepat. Perangkat yang dapat Memproses dengan cepat dan tepat. Prakiraan yang Akurat.

Prakiraan yang Akurat. Rencana tindakan (

1. Aspek dan Area (Objek) Pengendalian. 1. Aspek dan Area (Objek) Pengendalian.

Garis besar aspek dan objek (area) pengendalian proyek amat Garis besar aspek dan objek (area) pengendalian proyek amat

luas, diantaranya yang terpenting adalah sebagai berikut luas, diantaranya yang terpenting adalah sebagai berikut ::

a)

a) PengendPengendalian alian BiayaBiaya

Pengendalian biaya dapat dikelompokkan menjadi biaya per Pengendalian biaya dapat dikelompokkan menjadi biaya per area, seperti biaya kantor pusat dan lapangan, atau jenis

area, seperti biaya kantor pusat dan lapangan, atau jenis pekerjaan, seperti biaya engineering, biaya pembelian, dan pekerjaan, seperti biaya engineering, biaya pembelian, dan konstruksi.

konstruksi. b)

b) PengendPengendalian penggunaan Jam-orangalian penggunaan Jam-orang

Sama halnya dengan anggaran biaya, pengendalian Sama halnya dengan anggaran biaya, pengendalian penggunaan jam-orang dapat dikelompokkan menjadi penggunaan jam-orang dapat dikelompokkan menjadi

pengendalian penggunaan per area atau per jenis pekerjaan. pengendalian penggunaan per area atau per jenis pekerjaan.

c)

c) PengendPengendalian alian Waktu Waktu (Jadwal(Jadwal))

Dalam hal ini objek pengendalian amat akstensif . Hendaknya Dalam hal ini objek pengendalian amat akstensif . Hendaknya dipilih jadwal pekerjaan yang bersifat kritis. Pertama-tama

dipilih jadwal pekerjaan yang bersifat kritis. Pertama-tama perencanaan penyusunan jadwal induk, selanjutnya diperinci perencanaan penyusunan jadwal induk, selanjutnya diperinci menjadi komponen-komponennya yang bersifat kritis yaitu, menjadi komponen-komponennya yang bersifat kritis yaitu, milestone

milestone. Jumlah. Jumlah milestonemilestone tergantung dari jenis proyektergantung dari jenis proyek pertimbangan pengelola proyek. Masing-masing kegiatan, pertimbangan pengelola proyek. Masing-masing kegiatan, Seperti engineering, pengadaan material, dan konstruksi Seperti engineering, pengadaan material, dan konstruksi

mempunyai kegiatan yang bersifat kritis dan dapat dijadikan mempunyai kegiatan yang bersifat kritis dan dapat dijadikan

d)Pengendalian Kinerja dan Produktivitas d)Pengendalian Kinerja dan Produktivitas

Memantau dan mengendalikan biaya atau jadwal secara Memantau dan mengendalikan biaya atau jadwal secara

terpisah tidak dapat memberikan penjelasan perihal kinerja suatu terpisah tidak dapat memberikan penjelasan perihal kinerja suatu pekerjaan pada saat pelaporan. Penggunaan biaya yang tidak

pekerjaan pada saat pelaporan. Penggunaan biaya yang tidak efisien dan berarti kinerja pekerjaan di bawah standar yang efisien dan berarti kinerja pekerjaan di bawah standar yang

ditentukan, sehingga akan berakibat proyek tidak terselaesaikan ditentukan, sehingga akan berakibat proyek tidak terselaesaikan karena kehabisan dana. Untuk menghindari terjadinya hal-hal karena kehabisan dana. Untuk menghindari terjadinya hal-hal demikian, maka dalam kegiatan pengendalian proyek diperlukan demikian, maka dalam kegiatan pengendalian proyek diperlukan pula pemantauan dan analisis pekerjaan pada saat pelaporan. pula pemantauan dan analisis pekerjaan pada saat pelaporan.

e)

e) PengendPengendalian alian ProsedurProsedur

Pengendalian ini bermasud mengkaji apakah kegiatan yang Pengendalian ini bermasud mengkaji apakah kegiatan yang telah dilaksanakan sesuai dengan prosedur dan peratuarn yang telah dilaksanakan sesuai dengan prosedur dan peratuarn yang ada. Jadi, yang dilihat bukan saja pencapaian sasaran proyek ada. Jadi, yang dilihat bukan saja pencapaian sasaran proyek

tetapi juga diteliti apakah cara-cara mencapainya telah mangikuti tetapi juga diteliti apakah cara-cara mencapainya telah mangikuti prosedur dan peraturanyang berlaku secara efisien. Kegiatan ini prosedur dan peraturanyang berlaku secara efisien. Kegiatan ini dikenal sebagai audit.

2. Pengendalian Tahap Konseptual 2. Pengendalian Tahap Konseptual

Dari segi intensitas dan potensi keberhasilan pengendalian Dari segi intensitas dan potensi keberhasilan pengendalian biaya dan jadwal selama siklus proyek dapat dibagi menjadi tahap biaya dan jadwal selama siklus proyek dapat dibagi menjadi tahap konseptual, PP/definisi, dan implementasi. Keputusan yang diambil konseptual, PP/definisi, dan implementasi. Keputusan yang diambil pada tahap konseptual adalah merumuskan gagasan menjadi garis pada tahap konseptual adalah merumuskan gagasan menjadi garis besar perwujudan fisik. Usaha-usaha untuk menghemat total biaya besar perwujudan fisik. Usaha-usaha untuk menghemat total biaya proyek dapat berupa :

proyek dapat berupa :

Mengingat kepada para perancang dan pihak yang erat Mengingat kepada para perancang dan pihak yang erat

hubungannya dengan kegiatan itu agar selalu terus-menerus hubungannya dengan kegiatan itu agar selalu terus-menerus memperhatikan aspek biaya bila hendak merancang suatu memperhatikan aspek biaya bila hendak merancang suatu sistem.

sistem.

Menghindari adanya rancangan yang berlebihan (

Menghindari adanya rancangan yang berlebihan (overdesign)overdesign),, baik dari segi kualitas maupun kuantitas.

baik dari segi kualitas maupun kuantitas.

Memakai pendekatan berdasarkan prinsip optimasi desain; serta Memakai pendekatan berdasarkan prinsip optimasi desain; serta Sejauh mungkin menerapkan metode rekayasa nilai.

Sejauh mungkin menerapkan metode rekayasa nilai.

Pada proyek yang mendirikan pabrik maka diberikan indikasi Pada proyek yang mendirikan pabrik maka diberikan indikasi mengenai :

mengenai :

Kapasitas instalasi Kapasitas instalasi

Jenis dan spesifikasi produk Jenis dan spesifikasi produk Proses produksi

Proses produksi

Keperluan utility, dan Keperluan utility, dan

3.Pengandalian Tahap Definisi 3.Pengandalian Tahap Definisi

Pengendalian biaya dan jadwal ini memusatkan pada Pengendalian biaya dan jadwal ini memusatkan pada perhatian pada hal-hal berikut :

perhatian pada hal-hal berikut : Mengkaji (

Mengkaji (review)review) hasil kerja engineering, terutama bagan arushasil kerja engineering, terutama bagan arus proses, P&ID, dan pemilihan material serta peralatan.

proses, P&ID, dan pemilihan material serta peralatan.

4. Pengendalian Tahap Implementasi 4. Pengendalian Tahap Implementasi

Pada tahap implementasi fisik terjadi kegiatan-kegiatan Pada tahap implementasi fisik terjadi kegiatan-kegiatan utama berupa:

utama berupa:

Desain engineering terinci; Desain engineering terinci;

Pengadaan termasuk pemesanan peralatan ke pabrik pembuatnya; Pengadaan termasuk pemesanan peralatan ke pabrik pembuatnya; Konstruksi di lapangan proyek.

Konstruksi di lapangan proyek.

Pengendalian biaya dan jadwal pada tahap ini ditujukan kepada Pengendalian biaya dan jadwal pada tahap ini ditujukan kepada ketiga kegiatan utama tersebut, dengan memantau dan menganalisa ketiga kegiatan utama tersebut, dengan memantau dan menganalisa aspek-aspek berikut :

Pemakaian biaya dibanding dengan anggaran Pemakaian biaya dibanding dengan anggaran

Pemakaian jam orang dibanding dengan anggarn/perencanaan. Pemakaian jam orang dibanding dengan anggarn/perencanaan. Kemajuan berbagai pekerjaan dibanding dengan jadwal induk Kemajuan berbagai pekerjaan dibanding dengan jadwal induk perencanaan atau

perencanaan atau mllestone.mllestone.

Efisiensi penggunaan sumberdaya lain, seperti peralatan Efisiensi penggunaan sumberdaya lain, seperti peralatan konstruksi dan lain-lain.

konstruksi dan lain-lain. Kinerja dan produktivitas. Kinerja dan produktivitas.

5.

5. Pengendalian Subkontrak.Pengendalian Subkontrak.

Secara keseluruhan aktivitas pengendalian biaya dan jadwal Secara keseluruhan aktivitas pengendalian biaya dan jadwal sub-kontrak meliputi :

kontrak meliputi : a)

a) PemPemantaantauan kenuan kenajuaajuan fisik.n fisik. b)

b) PeneliPenelitian jumlatian jumlah kepeh keperluan tenarluan tenaga kerjga kerja.a. c)

c) Ini dilIni dilakukan deakukan dengan mengan mengkaji ngkaji laporan laporan mingguan mingguan maupunmaupun bulanan.

bulanan. d)

d) PemantaPemantauan agar pembuan agar pembayaran selaayaran selalu sesuai kemlu sesuai kemajuan.ajuan. e)

e) PengkaPengkajian dampak bjian dampak bila terjadi keila terjadi keterlamterlambatan jadwabatan jadwal terhadapl terhadap proyek secara keseluruhan.

proyek secara keseluruhan.