BAB 1

PENDAHULUAN

1.1 Latar Belakang

Usaha Dagang Selly Sagala, yang berada di kota Pekan Baru yang dipimpin oleh Suryanto Sagala adalah pengecer pupuk bersubsidi di Kabupaten Rokan Hulu. Perusahaan ini mengutamakan kualitas dan harga yang terjangkau oleh para petani. Hal ini dilakukan agar para petani mendapatkan kesejahteraan dalam hal bertani. Pupuk yang dijual oleh Usaha Dagang Selly Sagala adalah pupuk untuk kelapa sawit, antara lain; pupuk Nitrogen, Fosfor, Kalium (NPK) dan pupuk Zwavelzure Ammoniak

(ZA). Berikut ini tabel pupuk NPK dan ZA. Tabel 1-1 Tabel Data Pupuk

No Nama Pupuk Harga Beli Harga Jual Pembelian/

Bulan

Penjualan/ Bulan

1 NPK Rp. 113.000 Rp. 135.600 2000 Sak 1800 Sak

2 ZA Rp. 68.000 Rp. 81.600 1500 Sak 1300 Sak

Proses bisnis yang berjalan untuk melakukan pencatatan persediaan pupuk dilakukan secara manual, yaitu dengan cara memeriksa sisa barang di gudang setiap akhir hari kemudian merekap sisa persediaan barang pada secarik kertas. Pengelolaan pembelian dimulai dari pemeriksaan stok di gudang. Kebijakan perusahaan untuk melakukan pembelian apabila sisa pupuk kurang dari 30 dan kapasitas maksimal penampungan pupuk di gudang sebesar 3500 sak pupuk. Jika persediaan di gudang tidak mencukupi untuk dijual, maka perusahaan melakukan pemesanan barang kepada distributor (supplier) resmi pupuk bersubsidi. Pembayaran dilakukan ketika barang diterima oleh perusahaan dan sesuai dengan surat perintah angkut. Pencatatan penjualan pupuk masih bersifat manual, yaitu mencatat pada faktur penjualan dan melakukan perhitungan menggunakan kalkulator. Apabila pelanggan melakukan pembayaran secara kredit, maka wajib membayar 50% dari total harga dan melakukan pelunasan paling lama dua minggu setelah transaksi dilakukan.

Hingga saat ini perusahaan tidak memiliki buku laporan persediaan karena perekapan data ditulis pada secarik kertas. Pada saat terjadi pembelian, data pembelian tidak dicatat ke dalam buku melainkan surat perintah angkut diarsipkan dan dibuat kwitansi sebagai bukti pembelian. Hal tersebut dapat menimbulkan permasalahan, yaitu data laporan pembelian dan surat perintah angkut yang tidak dicatat pada buku mudah hilang dan rusak. Transaksi penjualan dicatat pada faktur penjualan dan dirangkap untuk pelanggan. Salinan faktur penjualan yang diberikan kepada pelanggan seringkali hilang sehingga menyulitkan pada saat melakukan pelunasan penjualan. Perusahaan juga tidak melakukan pencatatan keuangan sesuai dengan standar akuntansi.

Penggunaan aplikasi pada usaha kecil menengah sangat berpengaruh terhadap proses kinerja perusahaan itu sendiri. Oleh karena itu, dilakukan pembuatan aplikasi yang bertujuan untuk memudahkan pekerjaan pada perusahaan dalam hal pencatatan persedian barang yang akurat, perhitungan total pembayaran atas transaksi, dan menjamin keamanan data transaksi, serta laporan keuangan secara terkomputerisasi yang sesuai dengan standar akuntasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, masalah yang dapat dirumuskan dalam membangun proyek akhir ini sebagai berikut.

1. Bagaimana mengelola pembelian pupuk? 2. Bagaimana mengelola penjualan pupuk?

3. Bagaimana menghasilkan laporan jurnal, buku besar, kartu stok, dan laba kotor?

1.3 Tujuan

Berdasarkan rumusan masalah di atas, adapun tujuan dari proyek akhir ini adalah membuat aplikasi yang memiliki kemampuan sebagai berikut.

1. Mampu mengelola pembelian pupuk; 2. Mampu mengelola penjualan pupuk; dan

1.4 Batasan Masalah

Batasan masalah yang terdapat dalam proyek akhir ini adalah sebagai berikut. 1. Pencatatan transaksi menggunakan metode cash basis;

2. Metode penilaian persediaan yang digunakan adalah metode First In First Out (FIFO);

3. Metode pencatatan persediaan yang digunakan adalah perpetual; 4. Pencatatan nilai persediaan dicatat pada kartu stok;

5. Pembayaran atas pembelian pupuk dilakukan secara tunai kepada pemerintah; 6. Aplikasi ini tidak melayani pembayaran atas penjualan melalui rekening bank,

transfer, kartu kredit, dan voucher saldo;

7. Aplikasi ini tidak melakukan pencatatatan biaya gaji pegawai dan biaya pengeluaran lainnya;

8. Pencatatan laporan laba rugi (L/R) hanya sampai dengan laba kotor; dan 9. Tahapan waterfall sampai pada tahap pengujian.

1.5 Definisi Operasional

Definisi operasional pada proyek akhir ini adalah sebagai berikut.

1. Aplikasi adalah subkelas perangkat lunak komputer yang memanfaatkan kemampuan komputer langsung untuk melakukan suatu tugas yang diinginkan pengguna. Aplikasi ini dibangun menggunakan bahasa pemrograman PHP yang berbasis Web. Aplikasi berbasis Web ini dibuat sesuai keinginan perusahaan agar mudah digunakan oleh pengguna yang akan mengoperasikan aplikasi tersebut.

2. Persediaan adalah barang yang dimiliki untuk dijual kembali agar memperoleh penghasilan atau keuntungan.

3. Penjualan adalah usaha atau langkah konkrit yang dilakukan untuk memindahkan suatu produk, baik itu berupa barang ataupun jasa, dari produsen kepada konsumen sebagai sasarannya.

4. Pupuk bersubsidi adalah pupuk yang pengadaan dan penyalurannya mendapat

subsidi dari Pemerintah untuk kebutuhan petani yang dilaksanakan atas dasar program Pemerintah.

5. UD Selly Sagala adalah perusahaan pengecer resmi yang menjual pupuk bersubsidi dari pemerintah di Kabupaten Rokan Hulu.

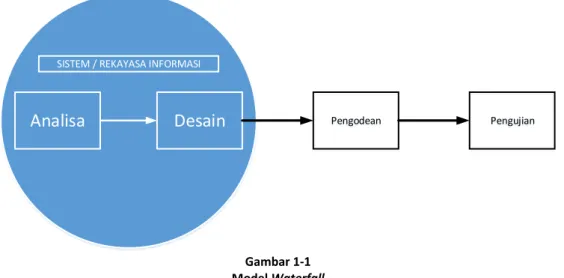

1.6 Metode Pengerjaan

Metode yang digunakan dalam pengerjaan proyek akhir ini adalah dengan menggunakan waterfall yang merupakan salah satu metode Software Development

Life Cycle (SDLC). Model SDLC air terjun (waterfall) sering juga disebut model

sekuensial linier (sequential linear) atau alur hidup klasik (classic life cycle) [1]. Tahapan-tahapan dari metode waterfall adalah sebagai berikut.

SISTEM / REKAYASA INFORMASI

Analisa

Desain

Pengodean PengujianGambar 1-1 Model Waterfall 1. Analisis kebutuhan perangkat lunak

Langkah ini merupakan analisis terhadap kebutuhan sistem. Pengumpulan data dalam tahap ini bisa dilakukan dengan sebuah penelitian, wawancara atau study

literatur. Seorang sistem analis akan menggali informasi dari pengguna sehingga

akan tercipta sebuah sistem komputer yang bisa melakukan tugas-tugas yang diinginkan oleh pengguna tersebut. Tahapan ini akan menghasilkan dokumen pengguna requirements atau bisa dikatakan sebagai data yang berhubungan dengan keinginan pengguna dalam pembuatan sistem. Dokumen ini yang akan menjadi acuan sistem analis untuk menerjemahkan ke dalam bahasa pemrograman. Dalam tahapan analisis ini memiliki beberapa metode-metode yang mendukung.

a. Lokasi penelitian proyek akhir ini dilakukan di Bondar Tambusai Barat provinsi Riau di UD Selly Sagala.

b. Metode pengumpulan data yang digunakan untuk mempermudah penelitian menggunakan metode pengumpulan data.

1) Observasi, dilakukan selama satu bulan (25 juli 2014 - 26 agustus 2014) 2) Wawancara, merupakan suatu percakapan yang dilakukan dengan maksud

tertentu, dan percakapan ini biasanya dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interview), Bapak Suryanto Sagala selaku pemilik perusahaan yang memberikan jawaban atas pertanyaan yang diajukan. 3) Sumber data, dalam penelitian ini sumber data yang digunakan dibagi

menjadi dua yaitu data primer yang merupakan sumber data diperoleh secara langsung dari tempat penelitian berupa hasil wawancara. Kedua, data sekunder yang merupakan data yang dapat membantu data primer dimana sumber data yang diperoleh berupa bukti transaksi penjualan, surat perintah angkut untuk menunjang pembuatan sistem pencatatan administrasi yang menunjang pengelolaan persediaan dan penjualan berbasis Web pada perusahaan. Dari hasil analisis selanjutnya akan membuat analisis kebutuhan sistem yang akan dibuat.

4) Survey kebutuhan sistem yang dibutuhkan pada perusahaan, pertama menanyakan alur sistem yang dipakai, kedua membuat alur sistem baru dengan membuat Flowmap, Data flow diagram (DFD), dan Entity

Relationship Diagram (ERD).

2. Desain

Proses desain akan menerjemahkan syarat kebutuhan ke sebuah perancangan perangkat lunak yang dapat diperkirakan sebelum dibuat coding. Proses ini berfokus pada struktur data, arsitektur perangkat lunak, representasi interface, dan detail (algoritma) prosedural. Tahapan ini akan menghasilkan dokumen yang disebut software requirement. Berikut adalah tahapan - tahapan dalam pembuatan desain sistem yang dibuat.

b. membuat database; dan

c. sinkronisasi antara database dan design (coding).

3. Pembuatan kode program

Pada tahap ini, perancangan aplikasi direalisasikan sebagai serangkaian program atau unit program. Tools yang digunakan pada penerapan manajemen basis data menggunakan MySQL dengan bahasa pemograman php. Tahapan ini merupakan tahapan secara nyata dalam mengerjakan suatu sistem. Setelah pengkodean selesai maka akan dilakukan unit testing yang merupakan pengujian bagian terkecil dari sebuah code, bagian terkecil ini adalah sebuah fungsi dari sistem tersebut. Ini dilakukan bertujuan untuk memastikan dapat berjalan sesuai dengan yang diharapkan.

4. Pengujian

Pada tahap ini unit program diintegrasikan menjadi sebuah kesatuan sistem dan kemudian dilakukan pengujian. Pengujian ini bertujuan untuk memastikan bahwa setiap unit program yang mempunyai hubungan memenuhi persyaratan sistem yang diinginkan. Pengujian sendiri menggunakan metode Blackbox. Metode

Blackbox testing adalah menguji perangkat lunak dari segi spesifikasi fungsional

tanpa menguji desain dan kode program. Pengujian ini dimaksudkan untuk mengetahui apakah fungsi-fungsi, masukan, dan keluaran dari perangkat lunak sesuai dengan spesifikasi yang dibutuhkan.

1.7 Jadwal Pengerjaan

Jadwal pengerjaan aplikasi persediaan dan penjualan pupuk bersubsidi pada UD Selly Sagala ini sebagai berikut.

Tabel 1-2

BAB 2

TINJAUAN PUSTAKA

2.1 Akuntansi

Akuntansi merupakan teknik yang menggambarkan proses hubungan antara sumber data keuangan dengan para penerima informasi melalui saluran komunikasi tertentu yang dinamakan siklus akuntansi. Informasi akuntansi saat ini digunakan dalam kehiduapn sehari-hari. Contohnya ketika kita mengambil keputusan untuk membeli sebuah rumah baru yang akan diangsur, informasi akuntansi akan berperan penting untuk memastikan apakah kita mampu membayar angsuran bulanan. Akuntansi bukan hanya untuk akuntan dan manajer saja tetapi juga dapat diterapkan pada organisasi yang tidak bertujuan mencari laba [2] .

Oleh Karena itu dapat disimpulkan bahwa akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan. Selain itu akuntasi dapat didefinisikan dari dua sudut pandang yaitu sebagai berikut [2].

1. Dari sudut pandang pemakai akuntansi merupakan suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas.

2. Dari proses kegiatan akuntansi merupakan proses pencatatan, pengolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas. Daftar yang memuat mengenai keseluruhan kode (nomor) dan akun, dinamakan sebagai bagan perkiraan (chart of accounts). Kode dan nama akun yang terdapat didalam daftar merupakan kode dan nama akun yang akan digunakan oleh perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi. Sesungguhnya, akun identik dengan komponen laporan keuangan, contohnya adalah akun kas, akun piutang usaha, dan seterusnya. Berikut ini tabel chart of account [2].

Tabel 2-1

Chart Of Account (COA) Yang Digunakan

Kode Akun Nama Akun

101 Kas

102 Piutang Usaha 111 Persediaan 301 Saldo Awal 411 Penjualan

511 Harga Pokok Penjualan

2.2 Persediaan

Persediaan adalah asset yang tersedia untuk dijual dalam kegiatan usaha, proses produksi untuk penjualan, dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa. Persediaan juga merupakan aset yang penting bagi suatu entitas baik bagi perusahaan ritel, manufaktur, jasa, maupun entitas lainnya [3].

2.3 Metode Pencatatan Persediaan

Pada saat pencatatan persediaan terkait juga dengan sistem pencatatan persediaan yang digunakan oleh entitas. Entitas dapat menggunakan metode yaitu metode periodik dan metode perpetual [3].

1. Metode fisik (periodik) merupakan sistem pencatatan persediaan yang dilakukan hanya pada saat perhitungan fisik yang biasanya dilakukan secara stock opname. Ketika penjualan maka hanya pendapatan saja yang dicatat tidak ada ayat jurnal yang mencatat besarnya harga pokok penjualan. Harga pokok penjualan akan dihitung diakhir periode.

Tabel 2-2

Jurnal Penjualan Menggunakan Metode Periodik

Tgl Keterangan Debit Kredit

1/4/2015 Penjualan Rp10.000,00

Kas Rp10.000,00

2. Metode perpetual merupakan sistem pencatatan persediaan yang up-to-date terhadap barang persediaan atau dilakukan setiap terjadi perubahan nilai

pembelian dengan cara mendebet akun persediaan barang dan mengkredit akun kas.

Tabel 2-3

Jurnal Penjualan Menggunakan Metode Perpetual

Tgl Keterangan Debit Kredit

1/4/2015 Kas Rp100.000,00

Penjualan Rp100.000,00

HPP Rp90.000,00

Persediaan Rp90.000,00

Tabel 2-4

Jurnal Pembelian Menggunakan Metode Perpetual

Tgl Keterangan Debit Kredit

1/4/2015 Persediaaan Rp80.000,00

Kas Rp80.000,00

2.4 Metode Penentuan Biaya Persediaan

Metode penentuan biaya persediaan saat ini yang digunakan ada 3 macam karena berdasarkan PSAK 14 (revisi 2008) tidak lagi membolehkan perusahaan menggunakan metode Last In Last Out (LIFO). Metode yang digunakan yaitu metode identifikasi khusus, metode first in first out (FIFO), dan metode biaya rata-rata (average) [3].

1. Metode identifikasi khusus merupakan metode yang paling ideal karena terdapat kecocokan antara biaya dan pendapatan, tetapi karena dibutuhkan pengidentifikasian barang persediaan satu persatu, maka biasanya metode ini digunakan pada entitas yang memiliki persediaan sedikit, nilainya tinggi dan dapat dibedakan satu sama lain [3].

2. Metode First In First Out (FIFO) adalah metode yang mengasumsikan unit persediaan yang pertama kali dibeli akan dijual atau digunakan terlebih dahulu sehingga unit persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu. Kelebihan dari metode ini dari sisi relevansi nilai persediaan yang disajikan sesuai dengan laporan keuangan perusahaan [3]. Sebagai

ilustrasi setiap metode menggunakan data untuk barang 127B, seperti ditunjukkan berikut ini [4].

Tabel 2-5 Soal Metode FIFO

Tanggal Barang 127B Unit Biaya

01/01/2015 Persediaan 100 Rp20.000,00 04/01/2015 Penjualan 70 10/01/2015 Pembelian 80 Rp21.000,00 22/01/2015 Penjualan 40 28/01/2015 Penjualan 20 30/01/2015 Pembelian 100 Rp22.000,00

Ilustrasi menggunakan metode first in first out (FIFO) untuk catatan persediaan perpetual. Sebagai ilustrasi menunjukkan ayat jurnal untuk pembelian dan penjualan untuk barang 127B. Jumlah unit dalam persediaan setelah terjadinya setiap transaksi, bersama dengan jumlah biaya dan biaya per unit, ditunjukkan dalam akun. Kita asumsikan unit-unit terjual sebesar Rp. 30.000 per unit. Perhatikan bahwa setelah 70 unit terjual pada tanggal 4 Januari, terdapat sisa persediaan sebanyak 30 unit sebesar Rp. 20.000 per unit. Sebanyak 80 unit yang dibeli tanggal 10 Januari diperoleh dengan biaya Rp. 21.000 per unit, bukan Rp. 20.000 per unit. Oleh karena itu, persediaan setelah pembelian tanggal 10 Januari dilaporkan dalam 2 baris, 30 unit seharga Rp. 20.000 per unit dan 80 unit seharga Rp. 21.000 per unit. Berikutnya, dicatat bahwa biaya sebesar Rp. 810.000 untuk penjualan 40 unit tanggal 22 januari berasal dari 30 unit seharga Rp. 20.000 per unit dan 10 unit seharga Rp. 21.000 per unit. Sisa ilustrasi ini dijelaskan dengan cara yang sama [4].

Tabel 2-6

Ilustrasi Metode FIFO-Persediaan Perpetual

3. Metode biaya rata-rata (average) merupakan metode yang menghitung biaya setiap unit berdasarkan biaya rata-rata tertimbang pada awal peiode dan biaya unit yang dibeli atau diproduksi selama suatu periode [3].

2.5 Penjualan

Penjualan merupakan aktivitas melakukan jual beli barang dan jasa kepada konsumen baik secara tunai maupun kredit. Penjualan tunai banyak dijumpai pada perusahaan perdagangan retail, sedangkan penjualan tunai dan kredit dijumpai pada perusahaan dagang [5].

Aktivitas utama sebuah perusahaan dagang adalah melakukan pembelian dan penjualan barang dagangan. Setelah selesai melakukan pembelian maka perusahaan melakukan penjualan barang dagangan. Perusahaan mencatat pendapatan penjualan seperti halnya perusahaan jasa, yaitu ketika pendapatan sudah diperoleh sesuai dengan prinsip pengakuan pendapatan. Penjualan merupakan aliran kas masuk atau aktiva lain yang timbul karena perusahaan barang dagangan. Secara umum penjualan sama artinya dengan pendapatan perusahaan jasa. Penjualan barang dagangan terjadi ketika perusahaan melakukan proses penjualan kepada pihak lain [2].

Penjualan dapat dilakukan dengan tunai dan kredit. Setiap transaksi penjualan harus didukung dengan bukti tertulis. Apabila penjualan dilakukan secara tunai, maka catatan pada kertas merupakan bukti bahwa penjualan tunai telah terjadi. Bila penjualan dilakukan secara kredit, penjual menerbitkan faktur penjualan yang menjadi bukti pendukung transaksi. Lembar asli faktur diberikan kepada pembeli,

Kuantitas Biaya Perunit Jumlah Biaya Kuantitas Biaya Perunit Jumlah Biaya Kuantitas Biaya Perunit Jumlah Biaya 1-Jan-15 100 Rp20.000,00 Rp2.000.000,00 100 Rp20.000,00 Rp2.000.000,00 4-Jan-15 70 Rp20.000,00 Rp1.400.000,00 30 Rp20.000,00 Rp600.000,00 10-Jan-15 80 Rp21.000,00 Rp1.680.000,00 30 Rp20.000,00 Rp600.000,00 80 Rp21.000,00 Rp1.680.000,00 22-Jan-15 30 Rp20.000,00 Rp600.000,00 - - -10 Rp21.000,00 Rp210.000,00 70 Rp21.000,00 Rp1.470.000,00 28-Jan-15 20 Rp21.000,00 Rp420.000,00 50 Rp21.000,00 Rp1.050.000,00 30-Jan-15 100 Rp22.000,00 Rp2.200.000,00 50 Rp21.000,00 Rp1.050.000,00 100 Rp22.000,00 Rp2.200.000,00 31-Jan-15 Rp2.630.000,00 Rp3.250.000,00

Tanggal Pembelian Harga Pokok Penjualan Persediaan

sedangkan tembusannya disimpan oleh penjual sebagai dasar untuk melakukan pencatatan transaksi di bagian akuntansi [2].

Sebagai contoh diberikan ilustrasi berikut ini. Misalkan harga perolehan barang sebesar Rp1.900.000,00 dan pada tanggal 10 Januari 2015 Mustika ratu menjual barang secara tunai seharga Rp3.000.000,00 [2].

Tabel 2-7

Contoh Transaksi Penjualan Tunai Dalam Bentuk Jurnal

Tgl Keterangan Ref Debet Kredit

10/1/2015 Kas

Penjualan Harga Pokok Penjualan

Persediaan

Rp3.000.000,00

Rp1.900.000,00

Rp3.000.000,00

Rp1.900.000,00

Sebagai contoh diberikan ilustrasi berikut ini. Misalkan harga perolehan barang sebesar Rp 1.900.000 dan pada tanggal 10 Januari 2015 Mustika ratu menjual barang dengan harga Rp 3.000.000 dan dibayar secara kredit sebesar Rp 1.500.000 [2].

Tabel 2-8

Contoh Transaksi Penjualan Kredit Dalam Bentuk Jurnal

Tgl Keterangan Ref Debet Kredit

10/1/2015 Kas Piutang

Penjualan Harga Pokok Penjualan

Persediaan Rp1.500.000,00 Rp1.500.000,00 Rp1.900.000,00 Rp3.000.000,00 Rp1.900.000,00

2.6 Jurnal Umum

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan akun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing. Setiap

dicatat dahulu dalam jurnal. Oleh karena itu buku jurnal sering disebut sebagai buku catatan pertama (book of original entry) [2].

Karena dilakukan secara kronologis, maka dapat diketahui transaksi-transaksi perusahaan tiap-tiap harinya. Alasan pemakaian jurnal ini adalah untuk lebih memudahkan dalam penelusuran kesalahan pembukuan karena bila langsung dimasukkan ke buku besar akan sangat sulit untuk melihat daftar rekening yang terpengaruh. Pada proyek akhir ini jurnal yang digunakan dapat dilihat pada tabel di bawah ini [2].

Tabel 2-9

Penggunaan Jurnal Umum Pada Pencatatan Persediaan Perpetual FIFO

Transaksi Jurnal

Pembelian Tunai Persediaan (dr)

Kas (cr)

Pencatatan Penjualan Tunai

Kas (dr)

Penjualan (cr)

Harga Pokok Penjualan (dr)

Persediaan (cr) Pencatatan Penjualan Kredit Kas (dr) Piutang (dr) Penjualan (cr) HPP (dr) Persediaan (cr)

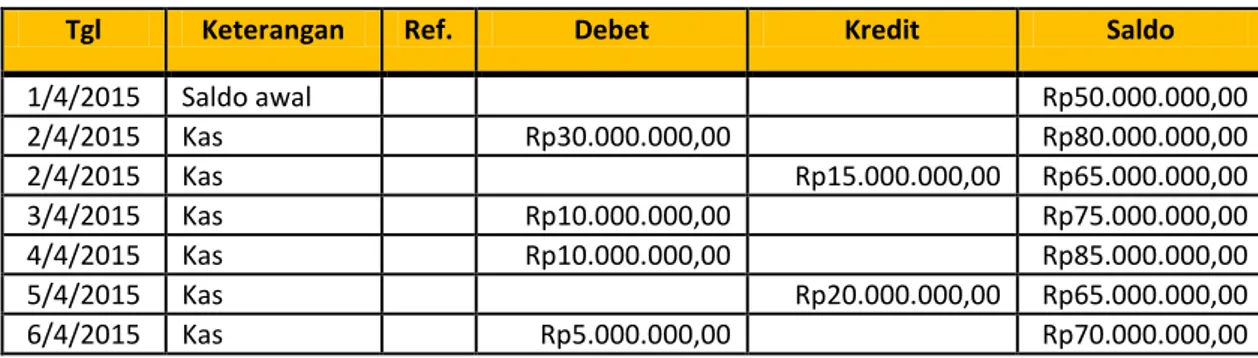

2.7 Buku Besar

Buku besar (general ledger) merupakan catatan akuntansi yang mengambarkan kenaikan atau penurunan aktiva atau utang atau ekuitas yang dibuat untuk setiap item laporan keuangan [6].

Tabel 2-10 Contoh Buku Besar Kas

Tgl Keterangan Ref. Debet Kredit Saldo

1/4/2015 Saldo awal Rp50.000.000,00 2/4/2015 Kas Rp30.000.000,00 Rp80.000.000,00 2/4/2015 Kas Rp15.000.000,00 Rp65.000.000,00 3/4/2015 Kas Rp10.000.000,00 Rp75.000.000,00 4/4/2015 Kas Rp10.000.000,00 Rp85.000.000,00 5/4/2015 Kas Rp20.000.000,00 Rp65.000.000,00 6/4/2015 Kas Rp5.000.000,00 Rp70.000.000,00

2.8 Laba Kotor

Penjualan bersih dikurangi dengan harga pokok penjualan akan diperoleh laba kotor. Jumlah ini dinamakan laba kotor karena masih belum memperhitungkan beban operasional yang telah (turut) dikeluarkan dalam rangka penciptaan/ pembentukan pendapatan. Suatu studi atas kecenderungan laba kotor bisa memperlihatkan seberapa sukses perusahaan memanfaatkan sumber daya. Studi serupa juga bisa menjadi dasar untuk memahami bagaimana margin laba telah berubah akibat adanya tekanan persaingan [2].

Persentase laba kotor dihitung dengan cara membagi laba kotor dengan penjualan bersih. Dalam akuntansi, metode laba kotor sering dipakai dalam mengestimasi besarnya persediaan. Metode laba kotor ini didasarkan pada observasi bahwa hubungan antara penjualan bersih dengan harga pokok penjualan biasanya relatif cukup stabil dari satu periode ke periode berikutnya. Jadi, besarnya persentase laba kotor untuk periode berjalan diasumsikan sama dengan besarnya persentase laba kotor yang dihasilkan dalam periode-periode sebelumnya. Persentase laba kotor yang diperoleh dari periode-periode sebelumnya ini lalu akan dikalikan dengan penjualan bersih aktual periode berjalan untuk mengestimasi besarnya harga pokok penjualan. Lalu besarnya estimasi harga pokok penjualan ini akan dikurangkan dari harga pokok barang yang tersedia untuk dijual, untuk menentukan besarnya estimasi persediaan akhir [2].

Laporan Laba Kotor

Pendapatan Penjualan

Harga Pokok Penjualan (HPP) Laba Kotor

Gambar 2-1 Gambar Laporan Laba Kotor

2.9 Flowmap

Flowmap merupakan diagram alir yang menunjukkan arus dari dokumen, aliran

data fisik, entitas-entitas sistem informasi dan kegiatan operasi yang digunakan dengan sistem informasi. Terdapat dua jenis entitas yaitu entitas dalam (internal) dan luar (eksternal). Entitas Internal merupakan pelakuk proses yaitu personal, tempat/bagian, atau mesin seperti komputer dalam suatu sistem yang melakukan kegiatan pemrosesan/pengolahan (transformasi) data atau kegiatan pemrosesan informasi. Entitas eksternal atau satuan unit yang terletak di lingkungan/di luar sistem yang mengirim data ke sistem tersebut, atau menerima data dari sistem tersebut [7].

2.10 Data Flow Diagram (DFD) Dan Kamus Data

1. Data Flow Diagram (DFD)

Model proses merupakan teknik untuk mengorganisasikan dan mendokumentasikan struktur dan aliran data melewati sebuah proses dalam sistem, logika, kebijakan, dan prosedur-prosedur yang akan diimplemetasikan. Alat bantu yang dipergunakan dalam pemodelan proses adalah diagram arus data (data

flow diagram) [8].

a. Diagram Konteks

Diagram konteks adalah bagian dari data flow diagram yang berfungsi memetakan model lingkungan, yang dipresentasikan dengan lingkaran tunggal yang mewakili keseluruhan sistem. Diagram konteks menyoroti sejumlah karakteristik penting sistem, yaitu kelompok pemakai, data masu, data keluar, penyimpanan data (storage).

b. Diagram Nol/ Zero (Overview Diagram)

Diagram nol menerangkan atau menguraikan beberapa kegiatan atau proses pada diagram konteks. Daigram level nol ini digunakan untuk memperinci proses yang ada pada diagram konteks.

c. Diagram Rinci (Level Diagram)

Diagram rinci adalah diagram yang menguraikan proses yang ada di dalam diagram nol atau diagram level di atasnya.

2. Kamus Data

Kamus data (data dictionary) merupakan daftar elemen data yang terorganisir dengan definisi yang tetap dan sesuai dengan sistem sehingga user dan analisi sistem mempunyai pengertian yang sama tentang input, output, dan data storage. Kamus adalah katalog fakta tentang data dan kenutuhan-kebutuhan informasi dari suatu sistem informasi. Pada tahap analisis sistem, kamus data dapat digunakan sebagai alat komunikasi anatara analisis sistem dengan user. Komunikasi dilakukan tentang aliran data yang mengalir ke sistem dan dibuat berdasarkan arus data yang ada pada data flow diagram [8].

Kamus data memuat hal-hal sebagai berikut [8].

a. Nama arus data, dibuat berdasarkan arus data yang mengalir di data flow

diagram, nama arus data harus dicatat di kamus data, sehingga mereka yang

membaca data flow diagram dan memerlukan penjelasan lebih lanjut tentang suatu arus data tertentu dan dapat langsung mencarinya dengan mudah. b. Struktur data, struktur data menunjukkan arus data yang dicatat di kamus data

terdiri dari data item.

c. Alias, nama lain dari data dapat ditulis bila ada. Untuk menyatakan suatu nama lain dari suatu nama elemen atau data store yang telah ada.

d. Bentuk data, bentuk data perlu dicatat di kamus data, karena dapat dipergunakan untuk mengelompokkan kamus data ke dalam kegunaannya sewaktu perancangan sistem.

e. Arus data, arus data menunjukkan dari mana data mengalir dan ke mana data menuju. Keterangan arus data ini perlu dicatat di kamus data untuk memudahkan mencari arus data di data flow diagram.

f. Penjelasan, untuk memperjelas tentang makna dari arus data yang dicatat di kamus data, maka sebagaian penjelasan dapat diisi dengan keterangan-keterangan tentang arus data tersebut.

g. Periode, periode ini menunjukkan kapan terjadinya arus data ini dicatat di kamus data.

2.11 Entity Relationship Diagram (ERD)

Model data adalah kumpulan konstruksi deskripsi data level tinggi yang menyembunyikan banyak detail penyimpanan level rendah. Pemodelan data merupakan bagian dari langkah-langkah pembangunan perangkat lunak. Pemodelan data adalah salah satu cara untuk menggambarkan data agar mudah untuk dipahami dengan menggunakan suatu model atau tools tertentu. Terdapat beberapa jenis alat untuk memodelkan data diantaranya adalah relational data

model, entity relationship model, object oriented data model, network model, dan

sebagainya. Kebanyakan sistem manajemen database saat ini didasarkan pada

relational data model dan entity relationship model (ER Model/ER Diagram) [9].

Kendaraan Harga Tgl_pembelian No_kendaraan Model Nama_kendaraan Tahun_kendaraan Mobil Motor Kapasitas_penumpang ISA Gambar 2-2

Contoh Generalisasi Spesialisasi

Model data relasional adalah salah satu alat / perangkat konseptual untuk mendeskripsikan data, keterkaitan antar data, semantik data dan konsistensi

constraint data. The relational model merupakan lower-level model. Biasanya

menggunakan sekumpulan tabel untuk mempresentasikan data dan keterhubungan antar data. ER data model didasarkan pada pandangan dan persepsi dunia nyata terhadap dunia nyata yang terdiri dari sekumpulan objek yang disebut dengan entitas dan relasi antar objek tersebut. Peter Chen mengusulkan pemodelan basis data menggunakan teknik grafis yang mampu diinterpretasikan secara mudah bagi yang menggunakan pemodelan basis data. ER model/ diagram memberikan model konseptual terhadap dunia nyata yang akan direpresentasikan ke dalam basis data. Tujuan utama mendefenisikan ER model/diagram adalah menyediakan model level

tinggi untuk desain konseptual basis data, yang bertindak sebagai tahap peralihan untuk memetakan perusahaan ke dalam model koseptual [9].

Generalisasi dan spesialisasi adalah dua kata yang menyatakan konsep yang sama, perbedaannya hanya berdasarkan dua sudut pandang yang berbeda arah. Generalisasi adalah proses bottom-up dalam mendefinisikan dan melakukan generalisasi terhadap beberapa subclass menjadi satu enitas superclass. Berikut ini contoh generalisasi spesialisasi yang bersumber dari [9].

![ilustrasi setiap metode menggunakan data untuk barang 127B, seperti ditunjukkan berikut ini [4]](https://thumb-ap.123doks.com/thumbv2/123dok/4145052.3073452/10.892.287.726.291.455/ilustrasi-metode-menggunakan-data-untuk-barang-ditunjukkan-berikut.webp)