ANALISIS PENGARUH KRISIS EROPA DAN Z-SCORE TERHADAP HARGA SAHAM PERUSAHAAN PERTAMBANGAN BATUBARA DI BURSA EFEK

INDONESIA

Lusi Noviyanti Universitas Bina Nusantara

Abstrak

Tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh krisis Eropa dan Z-Score terhadap harga saham pada perusahaan batubara pada periode penelitian tahun 2009-2011. Metoda penelitian ini menggunakan uji regresi berganda dan objek penelitian adalah perusahaan batubara yang terdaftar di Bursa Efek Indonesia. Analisis yang digunakan dengan menghitung nilai Z-Score dan menganalisa harga batubara acuan yang digunakan sebagai indikator krisis Eropa. Hasil yang di capai dalam penelitian ini adalah Z-Score dengan nilai 3.99 yang berarti perusahaan batubara yang terdaftar di Bursa Efek Indonesia aman dari kebangkrutan. Hasil uji hipotesis, untuk uji F menyatakan bahwa krisis Eropa dan Z-Score mempengaruhi harga saham sebesar 22% dengan nilai signifikan 0.024 dan untuk uji t yang pertama menyatakan bahwa krisis Eropa tidak mempengaruhi harga saham dengan nilai 0.421, sedangkan untuk uji t kedua menyatakan bahwa Z-Score mempengaruhi harga saham dengan nilai 0.010. (LN)

Kata kunci : Krisis Eropa, Harga Saham, dan Z-Score

Abstract

The purpose of this study was to determine whether there is influence of the European crisis and the Z-Score to the stock price on the coal companies in the study period 2009-2011. This research method using multiple regression test and the object of research is the coal company listed on the Indonesia Stock Exchange. The analysis used to calculate the value of Z-Score and analyze benchmark coal prices are used as indicators of the European crisis. The results achieved in this study is a Z-Score with a mean value of 3.99 which coal companies listed on the Indonesia Stock Exchange safe from bankruptcy. Results of hypothesis testing, to test the F

states that the European crisis and the Z-Score affect stock prices by 22% by 0.024 and a significant value for the t test of the first states that the European crisis does not affect the stock price with the value 0.421, while for the second t test states that Z-Score affects stock prices with the value 0.010. (LN)

Keywords : Europe Crisis, Stock Price, and Z-Score

1. Pendahuluan

Krisis Eropa berawal dari Negara Yunani. Adanya ketidak jujuran pemerintah Yunani yang mengutak-atik nilai pertumbuhan ekonomi makro-nya pun merupakan awal jatuhnya perekonomian Yunani di mana pemerintah Yunani berusaha menutup-nutupi angka defisit negara yang disebabkan oleh banyaknya kasus penggelapan pajak, yang diperkirakan telah merugikan negara hingga US$ 20 milyar per tahun (Gunawan, 2012; 53).

Krisis ini mengakibatkan efek domino ke Negara-negara lain seperti Irlandia, Spanyol, Portugal, dan Italia. Hal ini disebabkan karena monitoring pengelolaan kelembagaan dengan bantuan bersyarat dinilai kurang jelas dan lemahnya pengaturan pasar obligasi euro.

Krisis ini juga berpengaruh terhadap Indonesia. Seperti nilai tukar rupiah yang melemah, berkurangnya investasi dari Eropa di Bursa Saham Indonesia dan menurunnya harga komoditas yang diekspor ke Negara Eropa. Menurunnya harga komoditas disebabkan karena Negara-negara Eropa tidak memiliki cukup dana untuk membeli barang ekspor dari Indonesia. Akibatnya, produsen dalam negeri menurunkan harga barang ekspor agar Eropa tetap mengimpor dari Indonesia.

Salah satu komoditas yang mengalami dampak dari krisis Eropa adalah pertambangan batubara. Pertambangan batubara merupakan salah satu industri yang memberikan peranan yang besar bagi perekonomian Indonesia. Karena Indonesia dapat menghasilkan ratusan juta ton batubara setiap tahunnya.

Batubara digunakan sebagai pembangkit listrik perusahaan dan sumber bahan bakar industri. Dengan adanya krisis Eropa, banyak industri yang tutup akibat bangkrut. Sehingga permintaan ekspor dari Eropa kian menurun. Tingginya supply ditengah permintaan yang melemah, membuat harga batubara terus menurun. Penurunan harga Batubara sebagai dampak dari krisis ini dapat di analisa untuk mengetahui seberapa besar dampaknya bagi industri pertambangan, khususnya Batubara. Analisa dilakukan dengan menghitung Z-Score untuk memprediksi kebangkrutan perusahaan.

Analisis Altman Z-Score adalah suatu alat yang digunakan untuk meramalkan tingkat kebangkrutan suatu perusahaan dengan menghitung nilai dari beberapa rasio yang kemudian dimasukan dalam suatu persamaan diskriminan. Dari persamaan tersebut, dapat diketahui apakah perusahaan masuk ke dalam kategori aman, rawan, atau kemungkinan kuat terjadi kebangkrutan (Harahap, 2011: 353).

2. Hipotesis Penelitian

H1 : Terdapat pengaruh secara simultan krisis Eropa dan Z-Score terhadap harga saham

pada perusahaan pertambangan batubara Bursa Efek Indonesia

H2 : Terdapat pengaruh krisis Eropa terhadap harga saham pada perusahaan pertambangan

batubara di Bursa Efek Indonesia

H3 : Terdapat pengaruh Z-Score terhadap harga saham perusahaan pertambangan batubara

di Bursa Efek Indonesia. 3. Metode Penelitian

Polulasi dalam penelitian ini adalah perusahaan Batubara yang terdaftar di Bursa Efek Indonesia dengan mengambil sampel secara purposive sampling, yaitu sampel yang memenuhi criteria untuk di jadikan objek penelitian. Sehingga diperoleh PT. Adaro Energy (ADRO), PT. ATPK Resource (ATPK), PT. Bumi Resource (BUMI), PT. Bayan Resource (BYAN), PT. Darma Henwa (DEWA), PT. Delta Dunia Makmur (DOID), PT. Indo Tambangraya Megah (ITMG), PT. Resource Alam Indonesia (KKGI), PT. Perdana Karya Perkasa (PKPK), PT. Tambang Batubara Bukit Asam (PTBA), PT. Petrosea (PTRO).

Variabel bebas yang digunakan dalam penelitian ini adalah harga Harga Batubara Acuan (HBA) yang digunakan sebagai indikator Krisis Eropa dan Z-Score dengan menghitung rasio-rasio yang ditentukan dan kemudian di satukan menjadi suatu persamaan diskriminan hingga menghasilkan nilai Z-Score. Selanjutnya variabel terikat dalam penelitian ini adalah harga saham.

Uji statistik yang dilakukan adalah uji regresi linier berganda untuk melihat pengaruh variabel bebas terhadap variabel terikat, sebelum uji tersebut dilakukan terlebih dahulu melakukan uji asumsi klasik seperti uji normalitas, uji heterokedastisitas, uji autokorelasi dan uji multikorelasi.

Regresi berganda merupakan pengembangan dari regresi linier sederhana, yaitu sama-sama alat yang dapat digunakan untuk melakukan prediksi permintaan dimasa yang akan datang, berdasarkan data masa lalu atau untuk mengetahui pengaruh satu atau lebih variabel bebas (independent) terhadap satu variabel tak bebas (dependent). Perbedaan penerapan metode ini hanya terletak pada jumlah variabel bebas yang digunakan. Penerapan metode regresi berganda jumlah variabel bebas (independent) yang digunakan lebih dari satu yang mempengaruh satu variabel tak bebas (dependent) (Siregar, 2013; 405).

Rumus regresi linier berganda dengan dua variabel bebas

Keterangan:

Y = Variabel terikat

X1 = Variabel bebas pertama

X2 = Variabel bebas kedua a dan b1 serta b2 = konstanta

4. Hasil dan Pembahasan 4.1 Hasil

Hasil perhitungan Z-Score berdasarkan rata-rata nilai Z-Score dari periode tahun 2009 - 2011 ditampilkan pada tabel 4.1 dibawah ini.

Tabel 4.1 Hasil Perhitungan Z-Score tahun 2009-2011

Tidak Bangkrut Daerah Rawan Bangkrut Jumlah 6 3 2 Presentase 54.55% 27.27% 18.18% Sumber : data hasil olahan peneliti

Hasil Z-Score menyatakan bahwa perusahaan batubara yang terdaftar di Bursa Efek Indonesia masuk kategori tidak bangkrut. Terbukti dari presentase tidak bangkrut yang dihasilkan yaitu sebesar 54.55% sedangkan untuk daerah rawan dan bangkrut berturut-turut sebesar 27.27% dan 18.18%.

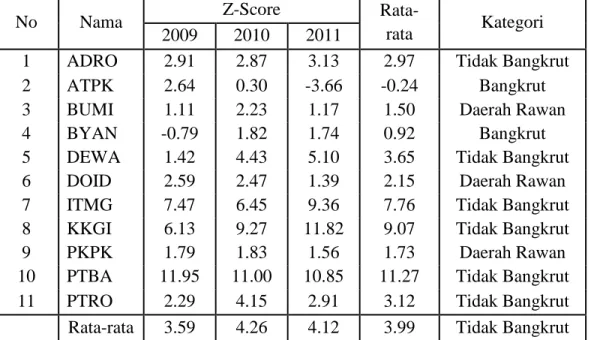

Selanjutnya tabel 4.2 menunjukan lebih rinci nilai Z-Score tiap tahun, nilai rata-rata Z-Score dan kategorinya pada masing-masing perusahaan.

Tabel 4.2 Hasil Perhitungan Z-Score Masing-masing Perusahaan

No Nama Z-Score

Rata-rata Kategori 2009 2010 2011

1 ADRO 2.91 2.87 3.13 2.97 Tidak Bangkrut

2 ATPK 2.64 0.30 -3.66 -0.24 Bangkrut

3 BUMI 1.11 2.23 1.17 1.50 Daerah Rawan

4 BYAN -0.79 1.82 1.74 0.92 Bangkrut

5 DEWA 1.42 4.43 5.10 3.65 Tidak Bangkrut

6 DOID 2.59 2.47 1.39 2.15 Daerah Rawan

7 ITMG 7.47 6.45 9.36 7.76 Tidak Bangkrut

8 KKGI 6.13 9.27 11.82 9.07 Tidak Bangkrut

9 PKPK 1.79 1.83 1.56 1.73 Daerah Rawan

10 PTBA 11.95 11.00 10.85 11.27 Tidak Bangkrut

11 PTRO 2.29 4.15 2.91 3.12 Tidak Bangkrut

Rata-rata 3.59 4.26 4.12 3.99 Tidak Bangkrut Sumber : data hasil olahan peneliti

Dari tabel diatas diketahui bahwa Z-Score perusahaan batubara berada pada kategori tidak bangkrut dengan nilai rata-rata Z-Score sebesar 3.99. Nilai Z-Score tertinggi diperoleh PT. Tambang Batubara Bukit Asam (Persero) Tbk (PTBA) dengan nilai Z-Score sebesar 11.27, sedangkan untuk nilai terendah diperoleh PT. ATPK Resource Tbk (ATPK) dengan nilai Z-Score -0,24.

Uji Hipotesis

Hasil uji regresi liniear berganda menghasilkan tabel 4.3 dam 4.4 seperti dibawah ini: Tabel 4.3 Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,265E9 2 6,323E8 4,240 ,024a

Residual 4,474E9 30 1,491E8

Total 5,738E9 32

a. Predictors: (Constant), Z-Score, Harga Batubara b. Dependent Variable: Harga Saham

Sumber : data hasil olahan peneliti menggunakan SPSS 21

Berdasarkan tabel diatas, diperoleh F hitung sebesar 4,240 dengan nilai signifikansi sebesar 0,024 lebih kecil dari 0,05, sehingga dapat disimpulkan Ho ditolak dan Ha diterima. Hal ini dapat diartikan bahwa Harga Batubara dan Z-Score secara bersama – sama berpengaruh signifikan terhadap Harga Saham.

Tabel 4.4 Tabel Uji Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -6017,202 12998,907 -,463 ,647 Harga Batubara 98,394 131,860 ,121 ,746 ,461 Z-Score 1559,166 565,678 ,445 2,756 ,010

a. Dependent Variable: Harga Saham

Sumber : data hasil olahan peneliti menggunakan SPSS 21

Uji Parsial (Uji t) yang dihasilkan dari tabel diatas menunjukan bahwa: a. Harga Batubara terhadap Harga Saham

Koefisien Harga Batubara memiliki t hitung sebesar 0,746 dengan nilai signifikansi sebesar 0,461 lebih besar dari 0,05, sehingga dapat disimpulkan Ho diterima dan Ha ditolak. Hal ini dapat diartikan bahwa secara parsial harga batubara tidak berpengaruh signifikan terhadap Harga Saham.

b. Z-Score terhadap Harga Saham

Koefisien Z-Score memiliki t hitung sebesar 2,756 dengan nilai signifikansi sebesar 0,010 lebih kecil dari 0,05, sehingga dapat disimpulkan Ho ditolak dan Ha diterima. Hal ini dapat diartikan bahwa secara parsial Z-Score berpengaruh secara signifikan terhadap Harga Saham.

4.2 Pembahasan Z-Score

Perhitungan Z-Score dilakukan pada tiga tahun berturut-turut yakni tahun 2009 sampai dengan 2011. Hasil perhitungan Z-Score dikategorikan pada 3 kategori yaitu bangkrut, daerah rawan, dan tidak bangkrut. Hasil perhitungan Z-Score untuk tahun 2009 sampai dengan 2011 berada pada kategori tidak bangkrut karena memiliki nilai rata-rata lebih besar dari 2,60, yaitu sebesar 54,55%. Prosentase tidak bangkrut pada tahun 2009 sebesar 45,45% sedangkan pada tahun 2010 dan 2011 meningkat menjadi 54,55% (tabel 4.2). Jumlah ini tidak sesuai dengan hasil keseluruhan Z-Score yang dihitung berdasarkan

score-score yang dihasilkan, karena ada perusahaan yang menghasilkan Z-Score di

bawah rata-rata pada tahun 2009 yaitu PT. Bayan Resource Tbk (BYAN) dengan nilai Z-Score -0.79. Tetapi untuk tahun selanjutnya ada kenaikan nilai Z-Z-Score sehingga BYAN tidak di kategorikan bangkrut.

Di tahun 2010 dan 2011 nilai Z-Score terendah ada pada perusahaan PT. ATPK Resource Tbk (ATPK), perusahaan tersebut mengalami penurunan terus menerus dari tahun 2009 dengan nilai 2,64 (kategori aman) dan selanjutnya ditahun 2010 dan 2011 berturut-turut menjadi 0,30 dan -3,66. Z-Score yang sangat jauh dibawah rata-rata tersebut disebabkan karena hasil dari perhitungan rasio-rasio untuk variabel Z-Score yang rendah pula. Ada dua rasio yang paling parah dalam hal ini adalah rasio retained earning

to total assets dan market value at equity to total liability untuk tahun 2010, yaitu

masing-masing bernilai -1,15 dan 1,44. Dua rasio yang sama untuk tahun 2011 yang menyebabkan nilai Z-Score perusahaan tersebut rendah yaitu adalah retained earning to

total assets, dan market value at equity to total liability masingmasing mempunyai nilai

-1,59, dan 0,53.

Nilai terendah pada tahun 2010 untuk rasio retained earning to total assets, dikarenakan PT. ATPK Resource mengalami defisit untuk retained earning Rp.169.770.396.940 Sedangkan untuk total assets hanya Rp.147.157.866.309. Rasio yang bernilai sangat rendah lainnya pada tahun 2010 yaitu rasio market value at equity to

total liability, hal ini disebabkan retained earning yang mengalami defisit hingga

berdampak pula pada market value at equity sebesar Rp.86.745.890.452 dibandingkan

total liability yang besar pada tahun tersebut sebesar Rp.60.411.975.857.

Nilai yang sangat rendah pada tahun 2011 untuk rasio retained earning to total

assets dikarenakan PT. ATPK Resource mengalami defisit untuk retained earning

Rp.187.311.460.000 Sedangkan untuk total assets hanya Rp.111.660.087.000, jika dibandingkan dengan tahun sebelumnya defisit di tahun 2011 mengalami kenaikan dan

total asset mengalami penurunan. Rasio yang bernilai sangat rendah lainnya ada pada

tahun 2011 yaitu rasio market value at equity to total liability, hal ini disebabkan retained

sebesar Rp.38.642.862.000 dibandingkan dengan total liability yang besar pada tahun tersebut sebesar Rp.73.017.225.000. PT. ATPK Resource termasuk perusahaan Batubara berskala kecil jika dibandingkan dengan perusahaan Batubara lainnya yang terdaftar di Bursa Efek Indonesia, dilihat dari presentase market capital yang rendah sebesar 0,05% di tahun 2010 dan 2011 (Lampiran 1). Hal ini berarti krisis Eropa mempengaruhi perusahaan batubara berskala kecil. Seperti yang dikutip pada www.kontan.co.id menyebutkan bahwa terdapat beberapa perusahaan Batubara berskala kecil yang melakukan Pemutusan Hubungan Kerja (PHK) dan mengurangi jam kerja dikarenakan krisis Eropa yang mengakibatkan berkurangnya permintaan sehingga perusahaan mengurangi jumlah produksi.

Selain itu, terdapat beberapa perusahaan yang selama 3 tahun masuk kategori daerah rawan, yaitu PT. Bumi Resource Tbk (BUMI), PT. Delta Dunia Makmur Tbk (DOID), dan PT. Perdana Karya Perkasa Tbk (PKPK). Hal tersebut berarti terdapat kondisi keuangan perusahaan di suatu bagian yang membutuhkan perhatian khusus. Meski daerah rawan kebangkrutan pada perusahaan Batubara yang terdaftar di Bursa Efek Indonesia memiliki presentase yang besar yakni 36,36%, ditambah dengan booming nya krisis Eropa yang melanda dunia tetapi hal tersebut tidak membuat investor menarik sahamnya. Terbukti pada kapitalisasi pasar pada perusahaan Batubara yang semakin meningkat setiap tahunnya (Lampiran 1).

Hipotesis

Melalui perhitungan koefisien determinasi (r2) dengan variabel harga Batubara (X1), Z-Score (X2) dan harga saham (Y) diperoleh r2 = 0,220 atau 22%. Artinya pengaruh

Harga Batubara dan Z-Score terhadap Harga Saham sebesar 22% atau variasi variabel independen yang digunakan dalam model regresi mampu menjelaskan sebesar 22% variasi variabel dependennya. Sedangkan sisanya sebesar 78% dipengaruhi oleh variabel lain. Angka ini memang tidak besar, namun diduga ada faktor eksternal lainnya selain harga batubara yang digunakan sebagai indikator yang mendekati krisis Eropa. Krisis Eropa mengancam krisis keuangan bagi sebagian perusahaan yang menjual sahamnya kepada publik. Seperti yang dikutip pada www.bappenas.go.id yang menyebutkan bahwa Indeks Harga Saham Gabungan menurun hingga posisi 3269,5 pada 4 Oktober 2011 dari posisi 4193,4 pada tanggal 1 Agustus 2011 akibat dampak dari krisis Eropa.

Hasil uji simultan (uji F) pada tabel 4.12 diperoleh F hitung sebesar 4,240 dengan nilai signifikansi sebesar 0,024. Hal ini menunjukan bahwa signifikansi F tidak lebih dari taraf signifikansi yang ditentukan sebesar 0,05 atau dapat dirumuskan F < 0,05. Nilai signifikansi F tidak lebih dari 0,05 menunjukan adanya pengaruh antara variabel Z-Score dan harga Batubara terhadap variable harga saham. Sehingga dapat disimpulkan Ho ditolak dan Ha diterima. Hal ini dapat diartikan bahwa Harga Batubara dan Z-Score

secara bersama – sama berpengaruh signifikan terhadap Harga Saham pada perusahaan Batubara yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil uji parsial (uji t) pada tabel 4.13 diperoleh t hitung sebesar 0,746 dan nilai signifikansi sebesar 0,461 dengan variabel harga Batubara (X1) dan harga saham (Y). Hal

ini menunjukan bahwa signifikansi t lebih dari taraf signifikansi yang telah ditentukan 0,05 atau dapat dirumuskan t > 0,05. Nilai signifikansi t yang lebih dari 0,05 menunjukan tidak adanya pengaruh antara variabel harga Batubara terhadap variabel harga saham. Kesimpulan dari hasil uji signifikansi t tersebut yaitu Ho diterima dan Ha ditolak, yang berarti harga Batubara tidak mempunyai pengaruh terhadap harga saham pada perusahaan Batubara yang terdaftar di Bursa Efek Indonesia. Sehingga dapat dikatakan pula bahwa krisis Eropa tidak mempengaruhi harga saham. Karena nyatanya meski harga saham naik turun tetapi harga batubara terus meningkat seperti yang di informasikan pada laporan harga batubara acuan yang dikeluarkan manajemen apbi (www.apbi-icma.com). Kemungkinan terjadi hal ini dikarenakan tujuan ekspor utama Indonesia tidak ke Negara-negara Eropa, tujuan utama ekspor Indonesia yaitu ke Negara Asia Timur.

Hasil uji parsial (uji t) hipotesa ketiga pada tabel 4.13 diperoleh t hitung sebesar 2,756 dan nilai signifikansi sebesar 0,010 dengan variabel Z-Score (X2) dan harga saham

(Y). Hal ini menunjukan bahwa signifikansi t tidak lebih dari taraf signifikansi yang telah ditentukan 0,05 atau dapat dirumuskan t < 0,05. Nilai signifikansi t yang lebih dari 0,05 menunjukan adanya pengaruh antara variabel Z-Score terhadap variabel harga saham. Kesimpulan dari hasil uji signifikansi t tersebut yaitu Ho ditolak dan Ha diterima, yang berarti Z-Score mempunyai pengaruh terhadap harga saham pada perusahaan batubara yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian ini juga sama dengan penelitian terdahulu. Mustika (2008) menyimpulkan bahwa ada pengaruh Z-Score terhadap harga saham sebesar 0,06%. Hasil serupa juga diperoleh dari penelitian Tanjung (2011) yang menyatakan bahwa ada pengaruh Z-Score terhadap harga saham sebesar 18%.

5. Kesimpulan dan Saran 5.1 Kesimpulan

Kesimpulan yang dapat ditarik dari hasil analisis dan pembahasan dalam penelitian ini yaitu:

a. Hasil uji hipotesis dalam penelitian ini pada hipotesis pertama (uji F) menunjukan ada pengaruh antara harga batubara dan Z-Score terhadap harga saham perusahaan batubara yang terdaftar di Bursa Efek Indonesia, dan nilai yang dihasilkan melalui koefisien determinasi sebesar 22%.

b. Hasil uji parsial (uji t) pada hipotesis kedua menunjukan tidak terdapat pengaruh antara harga batubara dengan harga saham. Dikarenakan harga batubara dianggap peneliti sebagai indikator yang mendekati krisis Eropa, maka dapat dikatakan pula,

krisis Eropa tidak mempengaruhi harga saham. Hal tersebut karena meski harga saham naik turun tetapi harga batubara terus meningkat seperti yang di informasikan pada laporan harga batubara acuan yang dikeluarkan manajemen apbi (www.apbi.com). Faktor eksternal lainnya karena tujuan ekspor utama Indonesia tidak ke Negara-negara Eropa, tujuan utama ekspor Indonesia yaitu ke Negara Asia Timur.

c. Untuk hasil uji hipotesis ketiga (uji t) menunjukan hasil bahwa terdapat pengaruh antara Z-Score dengan harga saham. Hasil ini sama dengan hasil penelitian-penelitian sebelumnya.

5.2 Saran

Saran yang akan disampaikan sehubungan dengan penelitian ini adalah sebagai berikut: a. Pihak manajemen perusahaan-perusahaan yang terkait dalam penelitian ini khususnya

bagi yang tergolong perusahaan bangkrut, hendaklah melakukan evaluasi kinerja perusahaan ataupun restrukturisasi keuangan sehingga potensi kebangkrutan dapat dihindari.

b. Z-Score yang dihasilkan dari perhitungan empat rasio keuangan dalam formula Altman untuk batubara (non manufaktur) tentunya bukanlah satu-satunya cara untuk mengetahui fluktuasi saham, untuk itu hendaklah bagi shareholder melihat dari banyak faktor dalam memprediksi naik turunnya harga saham.

c. Penelitian ini bisa dijadikan sebagai referensi bagi peneliti selanjutnya untuk mengetahui pengaruhnya krisis Eropa bagi perusahaan batubara di Indonesia.

Referensi

BAPPENAS (2011). KRISIS KEUANGAN EROPA: Dampak terhadap Perekonomian Indonesia. akses 16 april 2013 dari www.bappenas.go.id

Energitoday (2012). 10 Negara Produsen Batubara Terbesar di Dunia. Di akses 18 Februari 2013 dari www.energitoday.com

Fahmi, Irham (2012). Pengantar Pasar Modal. Bandung: Alfabeta

Gunawan, Iwan (2012). Krisis Eropa dan Dampaknya bagi Indonesia. akses 16 april 2013 dari www.digilib.unpas.ac.id

Harahap, Sofyan S. (2011). Analisis Kritis atas Laporan Keuangan. Jakarta: Rajagrafindo Persada

Khresna, Diemas (2013). Produksi Batubara 2012 Mencapai 386 ton. Di akses 18 februari 2013 dari www.industri.kontan.co.id

Siregar, Syofian (2013). Statistik Parametik untuk Penelitian Kuantitatif. Jakarta: PT. Bumi Aksara

Umar, Husein (2008). Desain Penelitian Akuntansi Perilaku. Jakarta: PT. Rajagrafindo Persada. RIWAYAT HIDUP

Lusi Noviyanti di Jakarta pada 27 November 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ilmu Akuntansi pada tahun 2013.