SKRIPSI

PENGARUH LABA SEBELUM BUNGA DAN PAJAK DAN ARUS KAS OPERASI TERHADAP DIVIDEN TUNAI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NURUL HAJ VANY S 070503005

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Laba Sebelum Bunga dan Pajak dan Arus Kas Operasi terhadap Dividen Tunai yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi untuk program studi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila di kemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur saya ucapkan kepada Allah SWT, karena atas rahmat dan karunia-Nya, saya dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Laba Sebelum Bunga dan Pajak dan Arus Kas Operasi terhadap Dividen Tunai yang Terdaftar di BEI”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, M.si, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Zainul Bahri Torong, M.si, Ak dan Bapak Drs. Firman Syarif, M.si, Ak selaku dosen penguji I dan penguji II saya atas segala masukan dan saran yang telah diberikan.

5. Kedua orangtua saya, Alm. Adrian Sitepu dan Hayati HS yang senantiasa memberikan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

membantu saya yang tidak bisa saya sebutkan satu persatu yang telah membantu dan mendukung saya dalam penyelesaian skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, saya berharap skripsi ini dapat bermanfaat bagi semua pihak. Semoga Allah SWT senantiasa melimpahkan rahmat dan karunia-Nya kepada kita.

Medan, 18 Mei 2011 Peneliti

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah laba sebelum bunga dan pajak dan arus kas operasi berpengaruh terhadap dividen tunai baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah laba sebelum bunga dan pajak dan arus kas operasi serta variabel dependennya dividen tunai.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2006-2009 dengan jumlah anggota populasi sebanyak 150 perusahaan manufaktur. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling menghasilkan 24 sampel dengan 96 (4x24) sebagai unit analisis data penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan uji hipotesis.

Berdasarkan hasil uji hipotesis secara simultan dan parsial diperoleh kesimpulan bahwa bahwa laba sebelum bunga dan pajak dan arus kas operasi berpengaruh signifikan terhadap dividen tunai.

ABSTRACT

This study aims to determine whether earnings before tax and cash flow, cash dividends affect the operation either simultaneously or partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variables used in this study is earnings before tax and cash flow of operation as well as the dependent variable in this study is the cash dividend.

The population used in this study were manufacturing companies listed on the Stock Exchange in 2006-2009 where the total population was used as many as 150 companies. The sampling technique used was purposive sampling 24 manufacturing companies samples with 96 (4x24) research data. The tests used in this study is to test the classical assumption and hypothesis testing.

Based on test results simultaneously and parsialy obtained conclusion that the earnings before tax and cash flow has a significant operation against the cash dividend.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...5

C. Tujuan Penelitian...5

D. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan...7

2. Laba sebelum Bunga dan Pajak ...11

4. Dividen ………...16

5. Pengaruh Laba Sebelum Bunga dan Pajak dan Arus Kas Operasi Terhadap Dividen Tunai………..21

B. Tinjauan Penelitian Terdahulu...23

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual ...25

2. Hipotesis...25

BAB III METODE PENELITIAN A. Desain Penelitian...27

B. Populasi dan Sampel Penelitian...27

C. Jenis dan Sumber Data……...28

D. Teknik Pengumpulan Data...29

E. Variabel Penelitian dan Definisi Operasional Variabel...30

F. Metode Analisis Data 1. Pengujian Asumsi Klasik...32

2. Pengujian Hipotesis...35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian...37

B. Hasil Penelitian 1. Analisis Statistik Deskriptif...37

b. Uji Heteroskedastisitas...44

c. Uji Autokorelasi………...46

d. Uji Multikolinearitas...47

3. Pengujian Hipotesis a. Uji Koefisien Determinasi……….……….49

b. Uji t (t test)...50

c. Uji F (F test)...51

C. Pembahasan Hasil Penelitian...53

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan...55

B. Keterbatasan...55

C. Saran...56

DAFTAR PUSTAKA...57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Aktivitas Operasi... ...15

Tabel 2.2 Penelitian Terdahulu...24

Tabel 4.2 Statistik Deskriptif...38

Tabel 4.3 Uji Kolmogorov-Smirnov...42

Tabel 4.4 Uji Kolmogorov-Sminrov (setelah transformasi)...44

Tabel 4.5 Model Summary ………...47

Tabel 4.6 Coefficient……...48

Tabel 4.7 Adjusted R2...49

Tabel 4.8 Uji Statistik F……...50

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual...25

Gambar 4.1 Histogram...40

Gambar 4.2 Grafik P-P Plot...40

Gambar 4.3 Histogram (setelah transformasi) ... 43

Gambar 4.4 Grafik P-P Plot (setelah transformasi)……….43

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Jadwal Penelitian...59

Lampiran ii Daftar Perusahaan Manufaktur Yang Terdaftar di BEI (Populasi dan Sampel)...60

Lampiran iii Data Penelitian 2006-2009...65

Lampiran iv Hasil Output SPSS 18.0...69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah laba sebelum bunga dan pajak dan arus kas operasi berpengaruh terhadap dividen tunai baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah laba sebelum bunga dan pajak dan arus kas operasi serta variabel dependennya dividen tunai.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2006-2009 dengan jumlah anggota populasi sebanyak 150 perusahaan manufaktur. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling menghasilkan 24 sampel dengan 96 (4x24) sebagai unit analisis data penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan uji hipotesis.

Berdasarkan hasil uji hipotesis secara simultan dan parsial diperoleh kesimpulan bahwa bahwa laba sebelum bunga dan pajak dan arus kas operasi berpengaruh signifikan terhadap dividen tunai.

ABSTRACT

This study aims to determine whether earnings before tax and cash flow, cash dividends affect the operation either simultaneously or partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variables used in this study is earnings before tax and cash flow of operation as well as the dependent variable in this study is the cash dividend.

The population used in this study were manufacturing companies listed on the Stock Exchange in 2006-2009 where the total population was used as many as 150 companies. The sampling technique used was purposive sampling 24 manufacturing companies samples with 96 (4x24) research data. The tests used in this study is to test the classical assumption and hypothesis testing.

Based on test results simultaneously and parsialy obtained conclusion that the earnings before tax and cash flow has a significant operation against the cash dividend.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam lingkungan bisnis yang kompetitif, perusahaan tidak hanya diharapkan sebagai institusi pencipta kekayaan, namun diharapkan dapat menambah kekayaan tersebut. Menambah kekayaan memerlukan langkah-langkah yang efektif dan efisien untuk menghasilkan kinerja yang baik.

Tolok ukur yang digunakan untuk mengukur kinerja suatu perusahaan, antara lain adalah arus kas yang dihasilkan dari aktivitas operasi (operating cash flows), laba (earnings), residual income, dan sebagainya. Apabila perusahaan mempunyai tujuan untuk membayar dividen perusahaan, maka ukuran yang digunakan untuk menilai kinerja perusahaan tersebut, seharusnya mempunyai hubungan langsung dengan returns yang diterima karena return dapat bertambah karena laba dan berkurang karena dividen. Returns yang diterima biasa berupa penerimaan dividen tunai, dividen harta, dividen saham, dan sebagainya.

mengemukakan bahwa banyak faktor yang mempengaruhi penentuan besarnya dividen yang harus dibayar.

Hermi (2004) menyatakan bahwa untuk membayar deviden suatu perusahaan harus menganalisis faktor-faktor yang dapat mempengaruhi alokasi laba untuk deviden atau untuk laba ditahan. Ada faktor utama yang harus dipertimbangkan, misalnya tersedianya kas. Walaupun perusahaan memperolah laba namun jika uang kas tidak mencukupi maka ada kemungkinan perusahaan memilih menahan laba tersebut untuk diinvestasikan kembali bukan untuk diberikan kepada pemegang saham dalam bentuk deviden.

Sebagian para ahli menyebutkan bahwa laporan arus kas mempunyai hubungan dengan dividen tunai yang terjadi dalam satu tahun setelah arus kas bermanfaat bagi pemegang saham. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendapatan.

dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

Laba sebelum bunga dan pajak juga termasuk indikator yang dapat mengukur dividen tunai. seperti yang diketahui secara laba tunai mempengaruhi jumlah dividen tunai. Hal itu disebabkandividen yang dalam hal ini adalah dalam bentuk kas merupakan bagian dari laba perusahaan yang dibagikan kepada pemegang saham.Dalam hal ini, laba tunai adalah laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas.

Periode penelitian yang peneliti lakukan, termasuk periode terjadinya krisis ekonomi global tahun 2008 yang mengakibatkan pertumbuhan ekonomi menurun, tetapi inflasi sudah tinggi karena tekanan harga, apalagi dengan keadaan eksternal yang cepat memburuk. Dalam jangka pendek, prioritas ada pada pengendalian inflasi dan stabilitas nilai rupiah yang amat penting. Dari sisi produksi, kontribusi sektor-sektor yang memiliki pangsa pasar terhadap pertumbuhan PDB Indonesia cenderung terus mengalami penurunan. Pertumbuhan kedua sektor terbesar yaitu pertanian dan industri pengolahan (manufaktur) dalam periode 2001-2007 mengalami penurunan.

Indonesia. Hal ini disebabkan karena permintaan dari negara-negara maju yang menurun. Bahkan ada yang memberhentikan kontrak pembelian terhadap produk-produk perusahaan manufaktur. Hal ini menyebabkan permasalahan yang dihadapi dunia bisnisitu menjadi bertambah rumit. Akibat logisnya adalah pabrik perlu menurunkan kapasitas produksi dan penjualannya hingga sekitar 40%. Konsekuensi logisnya adalah perusahaan harus mengambil keputusan tidak popular sekaligus “menyakitkan” yakni rasionalisasi dalam bentuk pemutusan hubungan kerja (PHK) dan mengurangi penerimaan deviden tunai.

Kondisi di atas mengindikasikan bahwa pembayaran dividen sangat dipengaruhi oleh earnings yang dihasilkan oleh perusahaan dan kas yang tersedia di perusahaan. Earnings merupakan laba bersih dan kas yang tersedia merupakan cash flow yang dihasilkan dari kegiatan operasi.

sebelum bunga dan pajak dan arus kas dari aktivitas operasi sebagai variabel independen dan informasi dividen tunai sebagai variabel dependen.

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah diatas maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah laba sebelum bunga dan pajak mempunyai pengaruh terhadap dividen tunai?

2. Apakah arus kas dari aktivitas operasi mempunyai pengaruh terhadap dividen tunai?

3. Apakah laba sebelum bunga dan pajak dan arus kas dari aktivitas operasi secara simultan mempunyai pengaruh terhadap dividen tunai?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh laba sebelum bunga dan pajak terhadap dividen tunai.

2. Untuk mengetahui dan menganalisis pengaruh arus kas dari aktivitas operasi terhadap dividen tunai.

D. Manfaat Penelitian

Manfaat yang diharapkan atas penelitian ini adalah:

1. Bagi pembaca, hasil penelitian ini dapat dijadikan bahan referensi bagi penelitiannya.

2. Bagi peneliti, memperoleh dan memberikan tambahan pengetahuan tentang faktor-faktor yang mempengaruhi dividen tunai perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan merupakan produk dari proses pelaporan keuangan yang diatur oleh standar dan aturan akuntansi, insentif manajer, serta mekanisme pelaksanaan dan pengawasan perusahaan.

a. Investor

Penanam modal beresiko berkepentingan dengan resiko yang melekat serta pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi laporan keuangan untuk menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

b. Kreditor

Kreditor berkepentingan dalam satu hal yaitu pembayaran kembali dengan bunganya. Kreditor tertarik dengan informasi keuangan memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat di bayar pada saat jatuh tempo.

c. Pemasok

Pemasok tertarik dengan informasi laporan keuangan yang memungkinkan mereka memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Pemasok juga berkepentingan dalam tenggang waktu yang lebih pendek dari pada kreditor kecuali kalau sebagai pelanggan utama, mereka tergantung pada kelangsungan hidup perusahaan.

d. Pelanggan

Pelanggan berkepentingan dengan informasi laporan keuangan mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan

.

Karyawan berkepentingan dengan informasi laporan keuangan untuk bermacam – macam alasan seperti untuk mengharapkan janji – janji jangka panjang seperti pensiun dan tunjangan kesehatan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi laporan keuangan untuk menetapkan kebijakan pajak dan sebagai alat untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian tidak dapat sepenuhnya memenuhi kebutuhan informasi setiap pemakai. Berhubung para investor merupakan penanam modal beresiko ke perusahaan, maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka juga akan memenuhi sebagian besar kebutuhan pemakai lain.

Dalam pernyataan standar akuntansi keuangan (PSAK) No. 1 paragraf 07 (IAI, 2002) dinyatakan bahwa laporan keuangan yang lengkap terdiri dari komponen – komponen berikut ini :

(a) Neraca;

(b) Laporan laba – rugi;

(d) Laporan arus kas; dan

(e) Catatan atas laporan keuangan

Neraca, pada suatu waktu tertentu, melaporkan sumber daya yang dimiliki perusahaan (aktiva), kewajiban perusahaan (pasiva atau utang), dan selisih bersih antara aktiva dan kewajiban, yang mewakili equitas atau modal pemilik (Stice, Stice, dan Skousen, 2004 :12). Laporan laba rugi, untuk rentang waktu tertentu, melaporkan aktiva bersih yang dihasilkan oleh operasi perusahaan (pendapatan), aktiva bersih yang digunakan (beban), dan selisihnya, yang disebut laba bersih. Laporan laba rugi merupakan usaha terbaik akuntan dalam mengukur kinerja ekonomis suatu perusahaan pada periode tertentu (Stice,stice, dan Skousen, 2004 :12).

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan cash flow, dan laporan perubahan ekuitas, serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pedoman Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar (PSAK No.1 paragraf 70).

2. Laba Sebelum Bunga dan pajak

Laba merupakan selisih pendapatan dan biaya (Dwi Ermayanti, 2009). Berdasarkan pengertiannya, laba diharapkan dapat digunakan sebagai pengukur efisiensi, pengukur kinerja entitas dan manajemen, dasar penentuan pajak, dan lain sebagainya. Pengembalian laba kepada pemegang saham/ ekuitas dalam bentuk dividen untuk periode bersangkutan atau untuk laba ditahan (return earnings) dapat dicerminkan oleh earnings, sementara pos-pos dalam laporan laba-rugi merinci bagaimana earnings di dapat atas kenaikan (penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegamg ekuitas. Earnings mengindikasikan profitabilitas perusahaan.

a) Pengukuran dan pengakuan

Konsep dalam penGukuran earnings ada dua, yaitu: 1) Konsep pemeliharaan modal keuangan

Konsep ini berasumsi bahwa perusahaan memiliki laba hanya jika nila aktiva bersih perusahaan yang diukur dalam satuan uang pada akhir periode melebihi nilai aktiva bersih pada awal periode setelah dikurangi dampak transaksi dengan pemilik.

2) Konsep pemeliharaan fisik

Dalam konsep ini, laba terjadi hanya jika kapasitas produktif fisik perusahaan pada akhir periode… melebihi kapasitas produktif fisik pada awal periode, juga setelah dikurangi dampak transaksi dengan pemilik. Konsep ini mengharuskan aktiva produktif (persediaan, gedung, dan peralatan) dinilai pada biaya saat ini (current cost). Modal produktiif terpelihara hanya jika nilai sekarang dari aktiva modal dipelihara.

Earnings diukur berdasarkan akuntansi akrual, tujuan utama akuntansi akrual adalah pengukuran laba. Dua proses utama dalam pengukuran earnings adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik awal pengukuran laba. Dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

1) Telah atau dapat di realisasi (realized or realizable)

2) Telah dihasilkan (earned)

Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Ketika pendapatan telah diakui , biaya yang berhubungan dikaitkan dengan pendapatan atau pengaitan beban (expense matching) untuk menghitung earnings. Beban diakui saat terjadinya ekonomi yang terkait, bukan saat keluarnya kas.

Laporan laba rugi menyediakan rincian pendapatan, beban, untung dan rugi perusahaan untuk suatu periode waktu. Laba kotor (gross profit) yang disebut juga margin kotor (gross margin) merupakan selisih antara penjualan dan harga pokok penjualan. Laba kotor mengindikasikan seberapa jauh perusahaan mampu menutupi biaya produknya. Indikator ini tidak relevan khususnya untuk perusahaan jasa dan tekhnologi, di mana biaya produksi hanyalah bagian kecil dari total biaya.

Dalam penelitian ini, laba yang digunakan adalah laba sebelum bunga dan pajak, sebagaimana namanya, merupakan laba dari operasi berjalan sebelum cadangan untuk bunga dan pajak penghasilan (Wikipedia) . Laba sebelum bunga dan pajak tidak termasuk dalam laba operasi yang merupakan selisih antara penjualan dengan seluruh biaya dan beban operasi. Laba bersih dari operasi berjalan merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak. Perusahaan yang tidak memiliki komponen ini tidak perlu melaporkan laba dari operasi berjalan.

Dalam PSAK No. 2 paragraf 12 (IAI:2002) dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi (cash flow from operation) merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Aktivitas operasi merupakan aktivitas perusahaan yang terkait laba. Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait. Aktivitas operasi terkait dengan pos-pos laporan laba rugi (dengan beberapa pengecualian kecil) dan dengan pos-pos operasi dalam neraca, umumnya pos modal kerja seperti piutang, persediaan, pembayaran di muka, utang dan beban akrual. Aktivitas operasi juga meliputi transaksi dan peristiwa yang tidak cocok untuk dikelompokkan ke dalam aktivitas investasi atau aktivitas pendanaan.

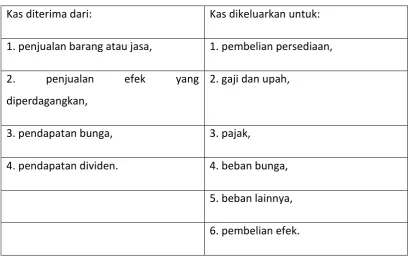

Tabel 2.1 Aktivitas Operasi

Kas diterima dari: Kas dikeluarkan untuk:

1. penjualan barang atau jasa, 1. pembelian persediaan,

2. penjualan efek yang

diperdagangkan,

2. gaji dan upah,

3. pendapatan bunga, 3. pajak,

4. pendapatan dividen. 4. beban bunga,

5. beban lainnya,

6. pembelian efek.

Sumber : Stice dan Skousen

Analisis arus kas operasi dapat dilakukan dengan menghitung free cash flow. Free cash flow adalah kas yang tersedia untuk memenuhi kebutuhan perusahaan setelah dikurangi untuk pengeluaran pendanaan dan pengeluaran pemeliharaan modal. Pertumbuhan internal dan flexibilitas keuangan perusahaan sangat tergantung pada jumlah free cash flow yang dimiliki perusahaan (Darsono dan Ashari, 2005:55). Perhitungan free cash flow adalah sebagai berikut:

FCF = Arus kas operasi – (pengeluaran pemeliharaan modal + dividen).

4. Dividen a. Pengertian

penerbit, sedangkan Stice et al (2004:902) dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik.

Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya disebut dividen tunai (cash dividend). Biasanya sebuah korporasi harus memenuhi tiga kondisi terlebih dahulu agar dapat membayar dividen tunai:

1). Laba ditahan yang mencukupi,

2). Kas yang memadai,

3). Tindakan formal dari dewan komisaris.

b. Jenis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham terbagi dalam beberapa jenis dividen. Dividen yang paling disukai oleh para pemegang saham adalah dividen tunai atau dividen kas. Jenis dividen menurut Dyckman (2001:439) adalah sebagai berikut:

1). Paling umum

a). dividen tunai, yaitu distrisbusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya,

b). properti, yaitu dividen dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktiva non kas lainnya.

2). Khusus

a). dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan modal ditahan,

b). dividen skrip atau wesel, yaitu dividen yang diberikan dalam bentuk wesel promes kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

c. Prosedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date, date of record, ex-dividend date, date of payement.

1). declaration date, tanggal dimana dewan direksi mengumumkan dividen. Pada tanggal ini, pembayaran dividen akan merupakan kewajiban yang legal dari korporasi.

2). date of record, tanggal dimana pemegang saham berhak untuk menerima dividen.

3). ex-dividend date, tanggal dimana hak atas dividen lepas dari saham. Hak atas dividen dari saham sampai 4 hari sebelum date of record. Pengertiannya, pada 4 hari sebelum da te of record, hak atas dividen tidak lagi ada pada saham dan penjual bukan lagi pemilik saham tersebut, yang seharusnya orang yang akan menerima dividen. Harga pasar saham mempengaruhi kenyataan dan telah berlalu dan akan turun kira-kira sejumlah dividen tersebut.

d. Kebijakan Dividen

Kebijakan dividen merupakan kebijakan yang berkaitan dengan keputusan untuk membagikan dividen atau menahan dividen yang berkaitan dengan pendanaan perusahaan. Penahanan laba dalam bentuk retained earnings tampak dalam dividend payout ratio.

e. Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Keown et al (2005:621) terdapat beberapa faktor yang mempengaruhi kebijakan dividen yang meliputi hal-hal seperti di bawah ini:

1) Pembatasan Hukum

Pembatasan hukum merupakan salah satu faktor yang turut mempengaruhi kebijakan dividen suatu perusahaan. Pembatasan hukum dapat terbagi menjadi dua kategori. Pertama, pembatasan hukum menurut undang-undang dan kedua, pembatasan hukum karena kebijakan perusahaan itu sendiri untuk membatasi pembagian dividen saham biasa.

2) Posisi Likuiditas

Posisi likuiditas menggambarkan seberapa banyak aset lancar yang tersedia. Guna memenuhi pembagian dividen dalam berbagai jenis dividen salah satunya adalah ketersediaan kas yang digunakan untuk membayar dividen kas kepada para investor. Ketersediaan kas mempunyai pengaruh yang penting dalam kebijakan membagikan dividen dalam bentuk kas selain posisi laba ditahan yang cukup besar. Hal itu didasari karena laba ditahan yang cukup besar kurang menjamin ketersediaan perusahaan untuk membayar dividen dalam bentuk kas jika kas yang tersedia kurang memadai.

3) Tidak ada atau kurangnya sumber pendanaan lain

Perusahaan besar relatif mempunyai pendanaan eksternal guna melakukan pembayaran dividen kas sedangkan pada perusahaan kecil pendanaan perusahaan hanya berasal dari pihak internal sehingga jika ketersediaan dana internal kurang memadai maka akan berdampak pada kebijakan dividen yang diambil.

4) Kemampuan peramalan laba

5) Kontrol kepemilikan

Kontrol kepemilikan berpengaruh terhadap kebijakan dividen yang diambil oleh suatu perusahaan. Hal itu didasari dengan ketersediaan dana yang digunakan dalam perluasan perusahaan. Perusahaan yang relatif kecil, kontrol kepemilikan merupakan skala prioritas. Hal ini berkaitan dengan perluasan perusahaan yang memerlukan dana yang besar. Jika perusahaan tidak mempunyai sumber pendanaan di luar perusahaan maka perusahaan akan menerbitkan utang guna mendanai perluasan tersebut. Selain itu dana juga didapat dari alokasi laba sehingga berdampak pada jumlah yang akan dibagikan dalam bentuk dividen.

6) Inflasi

Inflasi merupakan faktor yang mempengaruhi kebijakan dividen suatu perusahaan. Idealnya jika suatu aset tetap rusak dan usang, dana yang dihasilkan dari depresiasi digunakan untuk mendanai penggantian. Karena dalam periode inflasi terjadi kenaikan harga maka untuk mengganti aset yang diperlukan dalam aktiva operasional perusahaan dibutuhkan pembatasan laba dan ini berarti pengurangan jumlah laba yang akan dibagi dalam bentuk dividen.

f. Indikator Kebijakan Dividen

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua macam. Pertama, hasil dividen (dividend yield). Dividend yield adalah suatu rasio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa. Dividend yield secara matematis dapat diformulasikan sebagau berikut (Warsono,2003:275):

Indikator kedua yang digunakan unyuk mengukur kebijakan dividen adalah rasio pembayaran dividen (Dividend Payout Ratio atau DPR). DPR merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa, dan secara sistematis dirumuskan sebagai berikut (Warsono,2003:275):

DPR lebih populer digunakan sebagai indikator kebijakan dividen dibandingkan dengan dividend yield.

5. Pengaruh laba sebelum bunga dan pajak dan arus kas operasi terhadap deviden tunai.

Dari sisi investor, dividen merupakan salah satu motivator untuk menanamkan dana di pasar modal. Tingkat keuntungan yang diharapkan para investor tentunya lebih besar daripada apabila mereka menanamkan dananya pada obligasi pemerintah atau tingkat bunga deposito. Rencana dividen yang akan dibagikan perusahaan tergantung kepada kebijakan deviden masing-masing perusahaan. Namun, pada umumnya dividen dibagikan dalam bentuk tunai. kemampuan perusahaan dalam memperoleh laba merupakan indikator utama.

perusahaan. Hal ini dapat dilihat bahwa laba sebelum bunga dan pajak merupakan bagian dari laba tunai yang diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas, yang secara teori mempengaruhi dividen tunai. Faktor lain yang dapat dipertimbangkan pihak manajemen dalam menetapkan besarnya dividen tunai ialah arus kas. Sebagian para ahli menyebutkan bahwa arus kas mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu tahun setelah arus kas bermanfaat bagi pemegang saham. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa menganda;kan sumber pendapatan.

Bagi perusahaan, arus kas adalah hal utama yang harus dipenuhi dan dijaga. Jangan sampai arus kas lemah, apalagi minus. Jangan sampai perusahaan di satu sisi memberikan dividen dalam jumlah besar, tapi disisi lain menghadapi problem liquiditas di internal perusahaan. Kondisi inilah yang harus dijaga oleh manajemen. Makanya jangan heran jika ada perusahaan meskipun behasil mencatat laba cukup besar tapi enggan membagi dividen. Hal itu biasanya dilakukan demi menjaga arus kas supaya tetap sehat, dan perusahaan tetap bias menjalankan ekspansi usaha sesuai rencana.

kemungkinan untuk membayar dividen dengan porsi tinggi, dan begitu juga sebaliknya.

Untuk menunjukkan pengaruh laba sebelum bunga dan pajak dan arus kas operasi terhadap dividen tunai, dapat dihitung dengan menggunakan rasio Quality of income dengan rumus :

Quality of income = Arus kas operasi / laba sebelum bunga dan pajak

Analisis quality of income menunjukkan varians antara arus kas dengan laba bersih, maka makin tinggi rasio maka makin tinggi kualitas laba karena makin besar bagian laba operasi yang direalisasikan dalam bentuk kas. Dengan demikian semakin besar juga dividen tunai perusahaan.

Selain itu, menurut Pradhono (2004:140) untuk menganalisis kinerja laporan keuangan dengan menggunakan laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas dan laporan laba-rugi sebagai alat analisis rasio. Salah atu diantara rasio laporan arus kas yang berhubungan terhadap pengaruh laba sebelum bunga dan pajak dan arus kas operasi terhadap dividen tunai adalah cash flow return un asset dengan rumus sebagai berikut:

Cash flow return on asset = arus kas operasi + pajak + bunga

Total asset

B. Tinjauan Penelitian Terdahulu

hasil penelitian-penelitian terdahulu. Adapun penelitian-penelitian terdahulu / sebelumnya yang berkaitan dengan penelitian ini dapat dilihat pada tabel 2.1.

Tabel 2.2 Penelitian Terdahulu No. Peneliti

(tahun)

Variabel Indikator Pengukuran dan Definisi

• Laba bersih sebelum akun-akun luar biasa selama satu tahun buku.

• Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi.

• Laba yang dibagikan kepada pemegang saham

• Laba akuntansi yang telah disesuaikan dengan transaksi-transaksi non kas.

• Laba dalam bentuk uang kas yang dibayar kepada

3. Reagan P

• Laba yang diperoleh dari selisih pendapatan dikurangi harga pokok dan biaya-biaya perusahaan.

• Setara kas akhir tahun.

• Rasio pembayaran

Sumber: Hasil Penelitian Terdahulu (diringkas peneliti)

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Hubungan antara laba sebelum bunga dan pajak dan arus kas operasi terhadap dividen tunai digambarkan dalam kerangka konseptual sebagai berikut berdasarkan tinjauan pustaka dan penelitian terdahulu:

B. Hipotesis Penelitian

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variable atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan. Hipotesis yang dirumuskan dalam penelitian ini adalah laba sebelum bunga dan pajak dan arus kas operasi berpengaruh terhadap dividen tunai baik secara simultan maupun parsial.

Berdasakan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : Laba sebelum bunga dan pajak mempunyai pengaruh yang signifikan terhadap dividen tunai.

H2 : Arus kas operasi mempunyai pengaruh yang signifikan terhadap dividen tunai.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih (Sugiyono, 2004 : 11). Adapun variabel independen dalam penelitian ini adalah laba sebelum bunga dan pajak dan arus kas operasi. Variabel dependennya adalah dividen tunai.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2008: 115), ” populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2006 sampai tahun 2009. Populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai tahun 2009 berjumlah 150 perusahaan yang dibagi ke dalam 19 jenis kelompok usaha (Lampiran B).

berdasarkan kriteria atau tujuan tertentu (disengaja)”. Purposive sampling dalam penelitian ini menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan dalam penelitian ini adalah:

1. perusahaan terdaftar di Bursa Efek Indonesia selama periode pengamatan, 2. perusahaan tidak pernah ter-delisting selama periode pengamatan,

3. perusahaan memiliki data-data yang lengkap mengenai laporan keuangan, laba sebelum bunga dan pajak, arus kas operasi dan dividen tunai selama periode pengamatan. Tujuannya adalah untuk mempermudah proses penelitian.

Berdasarkan kriteria pengambilan sampel tersebut maka sampel yang diambil dalam penelitian ini adalah sebanyak 24 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006 s/d 2009. Perusahaan manufaktur yang terpilih sebagai sampel terdapat pada tabel berikut. Perusahaan-perusahaan yang dipilih sebagai sampel dapat dilihat pada Lampiran C.

C. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Menurut Umar (2003:60), ”data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data tersebut diperoleh dari

Indonesian Capital Market Directory (ICMD) 2010 dan situs

Data yang diperoleh adalah kombinasi data time series dan cross section atau pooled data. Data time series adalah data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan (Umar, 2009:42), sedangkan cross section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu (Umar, 2009:42).

Menurut sifatnya data dalam penelitian ini termasuk dalam data kuantitatif. Menurut Priyatno (2008:8), “data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.”

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni dari jurnal penelitian akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder yang diperoleh melalui media internet dengan

mendownload melalui situs

laporan keuangan audited yang telah dipublikasikan.

E. Variabel Penelitian, Definisi Operasional dan Pengukuran Variabel 1. Variabel Penelitian

Variabel bebas (Independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel bebas yang digunakan dalam penelitian ini adalah laba sebelum bunga dan pajak dan arus kas operasi.

b. Variabel terikat (Dependent Variable)

Variabel terikat ( Dependent variable ) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah dividen tunai.

2. Definisi Operasional dan Pemgukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk pengukuran.

a. Variabel Bebas (X) ( Independent variable ) 1). Laba Sebelum Bunga dan Pajak

Secara umum, laba sebelum bunga dan pajak dikenal dengan beban operasi, yaitu seluruh beban operasi kecuali beban bunga dan beban pajak. ( Stice, Stice dan Skousen. 2004 : 2003) variabel ini diukur dengan rumus:

Laba sebelum bunga dan pajak = pendapatan operasi - beban operasi + pendapatan non operasi

2). Arus Kas Operasi

buku, sebagaimana tercantum dalam laporan arus kas (Pardhono, 2004). Variabel ini diukur dengan rumus :

Arus kas operasi = x100%

b. Variabel Terikat ( Y) (Dependent Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah dividen tunai. Dividend Payout Ratio (DPR) merupakan proporsi laba yang dibayarkan kepada pemegang saham dalam bentuk tunai selama tahun tertentu. DPR dapat dirumuskan sebagai berikut (Warsono, 2003:275):

F. METODE ANALISIS DATA

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss. Analisis data dilakukan dengan analisis regresi setelah terlebih dahulu dilakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, heteroskedastisitas, dan autokorelasi. a. Uji Normalitas

menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110) ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

1) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali:2005:115).

2)Analisis Grafik

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam (VIF), serta dengan menganalisis matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 dan untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya di atas 0,90

c. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain.” Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:105).

d. Uji Autokorelasi

Menurut Priyatno (2008:47), “uji ini digunakan untuk mengetahui ada atau tidaknya penyimpangan autokorelasi, yaitu korelasi yang terjadi antar residual pada satu pengamatan dengan pengamatan yang lain pada model regresi.” Metode regresi yang baik tidak terdapat autokorelasi. Pengujian ini menggunakan uji Durbin Watson. Menurut Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

Y = a + b1X1 + b2X2 + e Dimana:

Y = variabel dependen (dividen tunai) a = konstanta

X1 = variabel independen 1 (laba sebelum bunga dan pajak) X2 = variabel independen 2 (arus kas operasi)

b1 = koefisien regresi laba bersih b2 = koefisien regresi arus kas operasi e = error

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test

a. Uji signifikansii parsial (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba bersih dan arus kas bersih secara parsial terhadap dividen kas. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan sebagai berikut:

Ha tidak dapat diterima jika Sig.(P value) untuk α ≥ 5% Ha diterima jika Sig.(P value) untuk α < 5%

b. Uji signifikansi simultan (F-test)

kemampuan menyeluruh dari variabel bebas yaitu laba bersih dan arus kas operasi terhadap dividen kas. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan:

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2009 dengan jumlah populasi penelitian berjumlah 150 perusahaan. Jumlah sampel yang digunakan dalam penelitian ini adalah 24 perusahaan yang memenuhi kriteria (Lampiran B & C) dengan 96 unit analisis data penelitian (24x4 tahun=96=N).

B. Hasil Penelitian

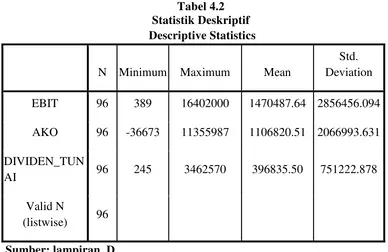

1. Analisis Statistik Deskriptif

Tabel 4.2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation EBIT 96 389 16402000 1470487.64 2856456.094 AKO 96 -36673 11355987 1106820.51 2066993.631 DIVIDEN_TUN

AI 96 245 3462570 396835.50 751222.878

Valid N

(listwise) 96 Sumber: lampiran D

2. Uji Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna, non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi, homoskedasitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

a. Hasil Uji Normalitas

.

Gambar 4.1 Uji Normalitas Sumber: Lampiran D

Gambar 4.2 Uji Normalitas Sumber: Lampiran D

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal. Berikut hasil uji normalitas dengan menggunakan analisis grafik.

Dengan melihat tampilan grafik histogram pada gambar 4.1 diatas kita dapat melihat bahwa gambar grafik berbentuk lonceng dan menceng ke kiri. Hal ini menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot pada gambar 4.2 diatas terlihat titik-titik menyebar di sepanjang dan menjauhi garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

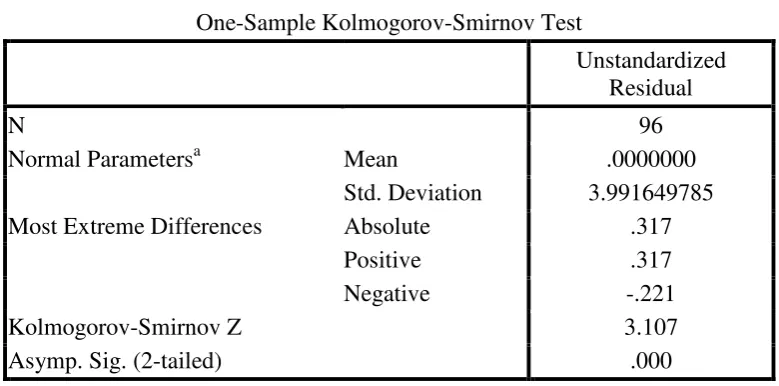

Tabel 4.3

Normal Parametersa Mean .0000000

Std. Deviation 3.991649785

Most Extreme Differences Absolute .317

Positive .317

Negative -.221

Kolmogorov-Smirnov Z 3.107

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. Sumber: Lampiran D

Hasil uji Kolmogorov-Smirnov pada tabel diatas menujukkan nilai probabilitas = 0.00. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan tidak dapat digunakan untuk melakukan uji hipotesis karena 0.000 < 0,05.

normal atau tidak. Hasil pengujian normalitas dengan uji grafik dan statistik setelah transformasi dapat dilihat sebagai berikut pada gambar 4.3 dan 4.4 dan table 4.4.:

Gambar 4.3

Uji Normalitas (setelah transformasi) Sumber: Lampiran F

Gambar 4.4

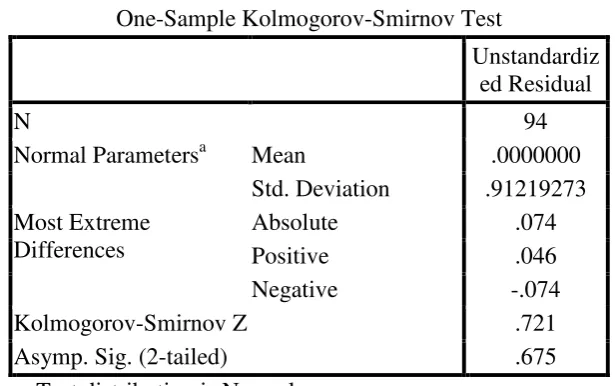

Tabel 4.4

Uji Normalitas (setelah transformasi) One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 94

Normal Parametersa Mean .0000000

Std. Deviation .91219273 Most Extreme

Differences

Absolute .074

Positive .046

Negative -.074

Kolmogorov-Smirnov Z .721

Asymp. Sig. (2-tailed) .675

a. Test distribution is Normal.

Dengan melihat tampilan grafik histogram pada gambar 4.3 diatas kita dapat melihat bahwa gambar grafik berbentuk lonceng dan tidak menceng ke kiri dan kekanan yang menunjukkan bahwa data terdistribusi secara normal. Pada grafik P-P Plot pada gambar 4.4 diatas terlihat titik-titik menyebar di sepanjang dan tidak menjauhi garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas. Hasil uji Kolmogorov-Smirnov pada tabel 4.3 diatas menujukkan nilai probabilitas = 0,675. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0,675 > 0,05.

b. Hasil Uji Heteroskedastisitas

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedasitas. Cara mendeteksi ada tidaknya gejala heterokedasitas adalah dengan melihat grafik scatterplott yang dih asilkan dari pengolahan data menggunakan program SPSS 16. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedasitas.

2) Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o dan y, maka tidak heterokedasitas.

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik yang menyebar di atas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskesdastisitas.

Gambar 4.5

Uji Heteroskedastisitas (scatterplot) Setelah Tranformasi Sumber: Lampiran G

tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,,

b. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, c. angka D-W di atas +2 berarti ada autokorelasi negatif.

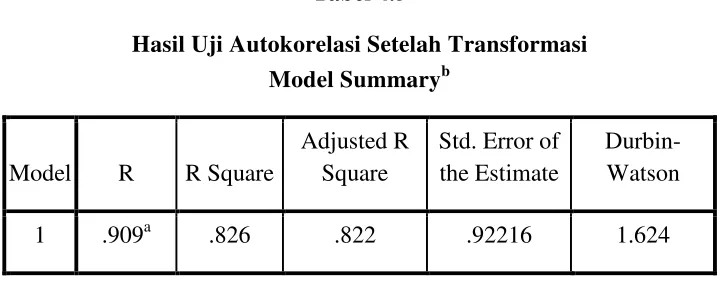

Tabel 4.5

Hasil Uji Autokorelasi Setelah Transformasi Model Summaryb

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 1.624 Angka ini terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

d. Uji Multikolinieritas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Menurut Ghozali (2005:91) untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

1) nilai tolerance dan lawannya, 2) variance inflation factor (VIF)

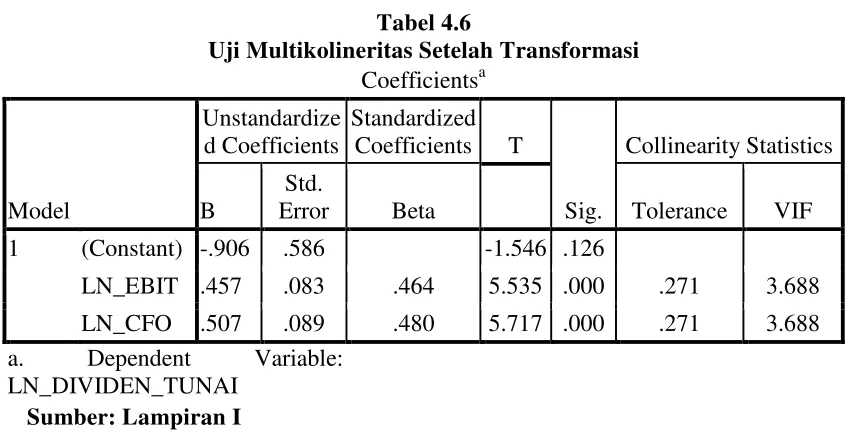

Tabel 4.6

Uji Multikolineritas Setelah Transformasi Coefficientsa

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

3. Pengujian Hipotesis a. Uji Koefisien Determinasi

turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali,

a. Predictors: (Constant), LN_CFO, LN_EBIT b. Dependent Variable: LN_DIVIDEN_TUNAI Sumber: Lampiran J

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 16 pada table 4.7 diperoleh sebesar = 0.822. Dengan demikian laba sebelum bunga dan pajak dan arus kas operasi mampu menjelaskan variasi dividen tunai adalah sebesar 82,2%. Sedangkan sisanya sebesar 17.8% adalah dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

b. Uji Signifikan Simultan (Uji F / ANOVA)

Tabel 4.8

Hasil Uji Simultan (Uji F) ANOVAb

a. Predictors: (Constant), LN_CFO, LN_EBIT

b. Dependent Variable: LN_DIVIDEN_TUNAI

Sumber: Lampiran K

Pada tabel 4.8 diatas dapat dilihat bahwa nila Sig. uji simultan pada F=216.391 ini adalah sebesar 0.000< α = 0,05. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa laba sebelum bunga dan pajak dan arus kas operasi secara simultan berpengaruh signifikan terhadap perubahan dividen tunai.

c. Uji Signifikan Parsial (Uji t)

Uji parsial digunakan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Uji t ini dilakukan dengan membandingkan nilai p-value dari t dengan α. Kesimpulan yang dapat diambil dari uji tini adalah:

a. bila nilai Sig. atau P value dari t masing-masing variabel independen ≥ α = 5%, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen.

b. sebaliknya bila Sig. atau P value dari t masing-masing variabel independen

< α artinya secara individual masing-masing variabel independen Xi

Hasil uji parsial ini dapat dilihat pada tabel 4.9 sebagai berikut: Tabel 4.9

Hasil Uji Parsial (uji t) Coefficientsa

Pada tabel 4.9 Berdasarkan hasil penelitian diatas dapat diambil kesimpulan bahwa variabel Laba sebelum bunga dan pajak memiliki nilai Sig. atau P Value sebesar 0.000 (lebih kecil dari 0,05). Nilai tersebut menyimpulkan bahwa variabel laba sebelum bunga dan pajak berpengaruh signifikan terhadap dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Demikian juga nilai P value variabel arus kas operasi adalah sebesar 0.000 (lebih kecil dari 0,05). Hal ini menyimpulkan bahwa arus kas operasi berpengaruh signifikan terhadap dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Keterangan:

a. Nilai konstanta adalah 0.906 menunjukkan bahwa jika laba sebelum bunga dan pajak dan arus kas operasi bernilai 0, maka dividen tunai akan meningkat Rp0.906,

b.Nilai koefisien perubahan laba sebelum bunga dan pajak adalah 0.457 artinya setiap kenaikan Rp 1 laba sebelum bunga dan pajak, maka dividen tunai akan meningkat Rp 0.457,

c. Nilai koefisien arus kas operasi adalah 0.507 artinya setiap kenaikan Rp 1 variabel arus kas operasi, maka dividen tunai akan meningkat Rp 0.507.

C. Pembahasan Hasil Penelitian

autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. variabel laba sebelum bunga dan pajak secara parsial berpengaruh signifikan terhadap perubahan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

2. variabel arus kas operasi secara parsial berpengaruh signifikan terhadap dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. variabel laba sebelum bunga dan pajak dan arus kas operasi secara simultan berpengaruh signifikan terhadap dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah:

berhubungan dengan dividen kas cukup banyak, seperti: laba tunai, penjualan, posisi likuiditas perusahaan, dll.

2. Periode pengamatan terbatas selama empat tahun yaitu tahun 2006 -2009, 3. Penelitian ini hanya pada perusahaan manufaktur yang terdaftar di BEI

untuk tahun 2006 sampai 2009 yang dipilih berdasarkan purposive non random sampling.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan beberapa saran sebagai berikut:

1. Penulis menyarankan bagi peneliti selanjutnya agar dalam melakukan penelitian sejenis peneliti sebaiknya menambah jumlah variabel yang digunakan seperti laba akuntansi, laba tunai atau earninsg per share dalam penelitian sejenis sehingga penelitian dapat lebih generalisasi,

2. Penulis menyarankan peneliti berikutnya untuk dapat menambah jumlah periode yang digunakan untuk lebih meningkatkan nilai hasil penelitian dengan penelitian terdahulu,

DAFTAR PUSTAKA

Brigham, Eugene F.dan Joel Houston, 2004. Financial Management, Edisi 10, Jilid 1, Alih Bahasa Ali Akbar Yulianto, Penerbit Salemba Empat, Jakarta. Bursa Efek Indonesia, 2008. Indonesia Capital Market Directory, Bursa Efek

Indonesia, Jakarta.

Bursa Efek Indonesia. 2006-2009,Laporam Keuangan Audited, www. idx. co.id, di akses tanggal 20 Januari 2011 .

Charitou, Andreas., Neophytos Lambertides, dan Giorgos Theodoulou, 2010. The Effect of Past Earnings and Dividend Patterns on the Information Content of Dividends When Earnings Are Reduced, Sydney.

Darsono dan Ashari. 2005. Laporan Arus Kas, nhbloggers.blogspot.com/2010/04/analisis-laporan-arus-kas.html, diakses tanggal 3 Juni 2011.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi keuangan, Penerbit Salemba Empat, Jakarta.

Garrison, Ray H, Eric W. Noreen, dan Peter C. Brewer, 2006. Managerial Accounting, Edisi Kesepuluh, Jilid 2, Alih Bahasa Nuri Hinduan dan Edward Tanujaya, Penerbit Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman, Penerbit BPFE, Yogyakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Michell suherli dan Sofyan Safri Harahap, 2004. “Studi Empiris Terhadap Faktor Penentu Kebijakan Jumlah Deviden”, volume 4 nomor 1.

Munandar, M, 2006. Pokok-pokok Intermediate Accounting, Edisi Keenam, Gadjah Mada University Press, Yogyakarta.

Nasution, Mustafa Edwin dan Hardius Usman. 2007. Proses Penelitian Kuantitatif, Cetakan Kedua, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Pradhono dan Yulius Jogi Christiawan, 2004. “Pengaruh Economic Value Added, Residual Income, Earnings, dan Arus Kas Operasi Terhadap Return yang Diterima oleh Pemegang Saham (Studi pada Perusahaan Manufaktur Bursa Efek Indonesia)” Jurnal Akuntansi dan Keuangan, Volume 6 Nomor 2, Universitas Kristen Petra, Jakarta.

Soemarso, S.R., 2004. Akuntansi: Suatu Pengantar. Edisi Kelima, Jilid 1, Penerbit Salemba Empat, Jakarta.

Stice, Earl K., James D. Stice dan Fred K. Skousen, 2004. Intermediate Accounting, Edisi Kelimabelas, Alih Bahasa Penerbit Salemba Empat, Penerbit Salemba Empat, Jilid 1 & 2, Jakarta.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan Keduabelas, Penerbit Alfabeta, Bandung.

Warren, Carl S., James M. Reeve, dan Philip E. Fess, 1999. Accounting, Edisi Kesembilanbelas, Alih Bahasa Alfonsus Sirait dan Helda Gunawan, Penerbit Erlangga, Jilid 2, Jakarta.

White, Gerald I., Sondhi, Ashwinpul C., dan Fried, Dov. , 1998. The Analysis and Use of Financial Statement, John Wiley and Sons Inc., New York.

Lampiran B DAFTAR POPULASI DAN SAMPEL PENELITIAN (2006-2009)

Lampiran (lanjutan)

NO EMITEN KRITERIA SAMPEL P

1 2 3

132 Bentoel International Tbk √ √ _

133 Bristol- Myers Squibb Indonesia Tbk(PS) _ _ _ 134 Bristol-Myers Squibb Indonesia Tbk _ _ _

135 Darya Varia Laboratoria Tbk √ √ _

136 Indofarma Tbk √ √ _

137 Kalbe farma Tbk √ √ √ S.20

138 Kimia farma Tbk √ √ _

139 Merk Tbk √ √ √ S.21

140 Pyridam Farma Tbk √ √ _

141 Schering Plough Indonesia Tbk √ √ _

142 tempo Scan Pasifik Tbk √ √ √ S.22

143 Taisho Pharmaceutical Tbk _ √ _

144 Mandom Indonesia Tbk √ √ _

145 Mustika Ratu Tbk √ √ √ S.23

146 Sara Lee Body Care Indonesia Tbk _ _ _

147 Unilever Indonesia Tbk √ √ √ S.24

148 Kedaung Indah scan Tbk √ √ _

Lampiran C (Lanjutan) DAFTAR SAMPEL PERUSAHAAN MANUFAKTUR

TAHUN 2006-2009

NO KODE EMITEN

1 ASII Astra International Tbk

2 AUTO Astra Otoparts Tbk

3 BATA Sepatu Bata Tbk

4 BRAM Indo Kordsa Tbk

5 DLTA Delta Djakarta Tbk

6 GDYR Goodyear Indonesia Tbk

7 GGRM Gudang Garam Tbk.

8 HMSP HM Sampoerna Tbk.

9 INDF Indofood Sukses Makmur Tbk

10 INTP Indocement Tunggal Prakasa Tbk

11 KLBF Kalbe Farma Tbk

12 LION Lion Metal Works Tbk

13 LMSH Lionmesh Prima Tbk

14 MAIN Malindo Feedmill Tbk

15 MERK Merck Tbk

16 MLBI Multi Bintang Indonesia

17 MRAT Mustika Ratu Tbk

18 SCCO Sucaco Tbk

19 SMGR Semen Gresik (Persero) Tbk

20 SMSM Selamat Sempurna Tbk

21 SOBI Sorini Agro Asia Corporinndo Tbk

22 TRST Trias Sentosa Tbk

23 TSPC Tempo Scan Pacific Tbk

24 UNVR Unilever Indonesia Tbk

Lampiran C DATA PENELITIAN

NO KODE EMITEN EBIT (JUTA Rp)

2006 2007 2008 2009

1 ASII Astra International Tbk 5.871.528 10.633.605 15.363.000 16.402.000

2 AUTO Astra Otoparts Tbk 386.857 374.618 771.816 947.001

9 INDF Indofood Sukses Makmur Tbk 1.225.224 2.065.229 2.599.823 4.063.813

10 INTP Indocement Tunggal Prakasa Tbk 862.197 141.7692 2.332.787 3.796.327

11 KLBF Kalbe Farma Tbk 1.090.081 1.158.667 1.178.022 1.471.072

12 LION Lion Metal Works Tbk 29.748 3.674 57.061 44.986

13 LMSH Lionmesh Prima Tbk 4.271 8.913 14.055 389

14 MAIN Malindo Feedmill Tbk 71.337 41.509 1.493 112.362

15 MERK Merck Tbk 123.651 12.829 143.003 207.925

16 MLBI Multi Bintang Indonesia 111.061 131.151 313.976 472.491

17 MRAT Mustika Ratu Tbk 13.584 1.4954 31.842 28.869

18 SCCO Sucaco Tbk 73.337 77.748 25.151 20.117

19 SMGR Semen Gresik (Persero) Tbk 185.7042 2.560.214 3.589.529 4.655.188

20 SMSM Selamat Sempurna Tbk 105.337 130.617 143.624 185.861

21 SOBI Sorini Agro Asia Corporinndo Tbk 44.548 154.083 243.944 253.757

22 TRST Trias Sentosa Tbk 27.432 23.179 25.006 176.003

23 TSPC Tempo Scan Pacific Tbk 365.708 39.728 440.883 480.586

24 UNVR Unilever Indonesia Tbk 2.464.792 2.821.441 3.448.405 4.2485.90

Lampiran D (Lanjutan)

NO KODE EMITEN CFO (JUTA Rp)

2006 2007 2008 2009

1 ASII Astra International Tbk 8.945.292 11.244.269 11.355.987 2.907.456

2 AUTO Astra Otoparts Tbk 189.883 268.303 517.079 595.745

9 INDF Indofood Sukses Makmur Tbk 1.542.143 2.502.001 2.684.806 2.314.507

10 INTP Indocement Tunggal Prakasa Tbk 1.212.866 1.403.488 1.619.202 3.184.421

11 KLBF Kalbe Farma Tbk 705.672 362.898 807.700 1.363.583

12 LION Lion Metal Works Tbk 18.666 28.539 50.456 32.525

13 LMSH Lionmesh Prima Tbk 978 -312 4.351 4.064

14 MAIN Malindo Feedmill Tbk 2.018 13.254 90.192 148.915

15 MERK Merck Tbk 91.417 69.052 103.733 81.263

16 MLBI Multi Bintang Indonesia 166.742 227.221 415.213 526.980

17 MRAT Mustika Ratu Tbk 16.550 30.430 2.437 4.613

18 SCCO Sucaco Tbk 14.298 226.385 74.244 132.711

19 SMGR Semen Gresik (Persero) Tbk 2.074.598 2.628.307 4.246.497 3.359.368

20 SMSM Selamat Sempurna Tbk 105.956 130.695 268.070 151.302

21 SOBI Sorini Agro Asia Corporinndo

Tbk 48.692 42.964 392.286 213.557

22 TRST Trias Sentosa Tbk 218.865 129.361 315.372 135.166

23 TSPC Tempo Scan Pacific Tbk 233.922 294.712 292.296 476.589

24 UNVR Unilever Indonesia Tbk 2.174.808 2.250.013 2.785.785 3.280.710