SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh:

RIRIN WAHYUNI 0613010221 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN" JAWA TIMUR

TERHADAP PENDAPAT AUDITOR PADA KANTOR AKUNTAN PUBLIK DI SURABAYA TIMUR

Yang Diajukan Oleh

RIRIN WAHYUNI 0613010221 / FE / AK

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs. Ec. H. Munari, MM Tanggal : …….…….…………

Mengetahui

Ketua Program Studi Akuntansi

Hidayah, dan Karunia-Nya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi ini.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Kedua orang tua yang telah memberikan doa, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

2. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Dr. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. Munari, MM selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang

sangat berguna sehingga terselesaikannya skripsi ini.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

8. Teman-teman seluruhnya yang selalu membantu dan memberikan

semangat.

Penulis menyadari bahwa masih jauh dari sempurna didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, 10 Agustus 2011

DAFTAR TABEL ... vi

2.2.3 Definisi dan Komponen Indenpedensi ...…………. 22

2.2.4. Pendapat Auditor ..………. 17

2.2.4.1 Pengertian Pendapat Auditor .………... 24

2.2.4.2 Jenis Pendapat Auditor ……….… 25

2.6 Kerangka Pikir ……… 30

2.7 Hipotesis ………. 31

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan pengukuran Variabel... 32

3.1.1. Definisi Operasional ……… 32

3.1.2. Pengukuran Variabel ………... 33

3.2 Teknik Penentuan Sampel ... 35

3.3 Teknik Pengumpulan Data …...…………...…… 37

3.3.1. Jenis Data ……… 37

3.3.2. Sumber Data ………... 37

3.4 Teknik Analisis dan Pengujian Hipotesis………. 38

3.4.1. Uji Validitas dan Reabilitas ………..………… 38

3.4.2. Uji Asumsi Klasik ……….. 40

3.4.3. Teknik Analisis ... 42

3.4.4. Uji Hipotesis ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum ... 45

4.1.1 Auditor Independen …...…………...…… 45

4.1.2 Gambaran Responden ....……… 48

4.2. Obyek Penelitian 4.2.1 Hasil penelitian variabel bebas kompetensi auditor …………...………... 49

4.2.2 Hasil Penelitian variabel bebas Indepedensi Auditor …….……… 52

4.3.3 Uji Normalitas ... 65

4.3.4 Uji Asumsi Klasik ... 66

4.3.4.1 Uji Multikolenieritas ... 66

4.3.4.2 Uji Heteroskedastisitas ... 67

4.3.4.3 Uji Autokorelasi ... 68

4.3.5 Uji Regresi Linear Berganda ... 68

4.3.5.1 Uji Hipotesis ... 70

4.4. Pembahasan ...………...……….… 72

4.5. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ………...…………... 74

4.6. Keterbatasan Penelitian ... 75

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….…….……….…… 77

5.2. Saran……….…….……… 77

3. : Data UKM Di Tanggulangin Sidoarjo ... 32

4.1. : Jumlah Penduduk Wilayah Sidoarjo ... 42

4.2. : Tabel Frekuensi Jawaban Variabel Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah ………... 45

4.3. : Tabel Frekuensi Jawaban Variabel Sistem Informasi Akuntansi…... 48

4.4. : Hasil Uji Validitas Persepsi Pengusaha Keberhasilan Sentra Industri Kecil Dan Menengah ... 49

4.5. : Hasil Uji Validitas Variabel Sistem Informasi Akuntansi ... 50

4.6. : Hasil Uji Reliabilitas …... 51

4.7. : Hasil Uji Normalitas ... 51

4.8. : Uji Regresi Linier Sederhana ... 52

4.9. : Hasil Analisis Uji F ... 53

4.10. : Hasil Koefisien Determinasi (R Square / R2) ……... 54

4.11. : Hasil Uji t ……….…………. 54

Gambar 2. : Siklus Pengolahan Data Dengan Komputer …………..…..….. 12

Ririn Wahyuni

ABSTRAK

Setiap manajemen perusahaan melaporkan hasil posisi keuangan dan kegiatan operasinya setiap tahun. Posisi keuangan tersebut berisi keadaan atau kondisi keuangan perusahaan secara keseluruhan, dimana pihak pemakai laporan keuangan dapat melihat perkembangan perusahaan dibandingkan dengan tahun sebelumnya. Posisi keuangan dan hasil operasi dilaporkan dalam bentuk laporan keuangan sehingga terdapat hubungan antara pihak manajemen perusahaan dengan para pemakai laporan keuangan tersebut.Salah satu manfaat dari jasa akuntan publik adalah memberikan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Laporan keuangan yang telah diaudit oleh akuntan publik kewajarannya lebih dapat dipercaya dibandingkan laporan keuangan yang tidak atau belum diaudit. Banyaknya kasus perusahaan yang ”jatuh” karena kegagalan bisnis yang dikaitkan dengan kegagalan auditor, hal ini mengancam kredibilitas laporan keuangan. Ancaman ini selanjutnya mempengaruhi persepsi masyarakat, khususunya pemakai laporan keuangan atas kualitas audit. Kualitas audit ini penting karena kualitas audit yang tinggi akan menghasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

Penelitian ini dilakukan pada 54 auditor di KAP Surabaya Timur dengan data primer berupa kuesioner. Teknik analisis menggunakan regresi linear berganda. Hasil analisis kemudian di analisis dengan uji asumsi klasik serta uji F dan uji t statistik.

Setiap manajemen perusahaan melaporkan hasil posisi keuangan

dan kegiatan operasinya setiap tahun. Posisi keuangan tersebut berisi

keadaan atau kondisi keuangan perusahaan secara keseluruhan, dimana

pihak pemakai laporan keuangan dapat melihat perkembangan perusahaan

dibandingkan dengan tahun sebelumnya. Posisi keuangan dan hasil operasi

dilaporkan dalam bentuk laporan keuangan sehingga terdapat hubungan

antara pihak manajemen perusahaan dengan para pemakai laporan keuangan

tersebut.

Salah satu manfaat dari jasa akuntan publik adalah memberikan

informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan.

Laporan keuangan yang telah diaudit oleh akuntan publik kewajarannya

lebih dapat dipercaya dibandingkan laporan keuangan yang tidak atau belum

diaudit.

Banyaknya kasus perusahaan yang ”jatuh” karena kegagalan bisnis

yang dikaitkan dengan kegagalan auditor, hal ini mengancam kredibilitas

laporan keuangan. Ancaman ini selanjutnya mempengaruhi persepsi

masyarakat, khususunya pemakai laporan keuangan atas kualitas audit.

Kualitas audit ini penting karena kualitas audit yang tinggi akan

menghasilkan laporan keuangan yang dapat dipercaya sebagai dasar

Ada banyak faktor yang mempengaruhi kemampuan auditor, antara

lain pengetahuan dan pengalaman. Untuk melakukan tugas pengauditan,

auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan

pengetahuan mengenai bidang auditing, akuntansi, dan industri klien. Syarat

pengauditan pada Standar Auditing, meliputi tiga hal, yaitu :

(SA Seksi 150:1 dalam SPAP, 2001)

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya (kompetensinya) dengan

cermat dan seksama.

Penelitian yang dilakukan oleh Libby dan Frederick (1990)

dalam Kusharyanti (2003:26) menemukan bahwa auditor yang

berpengalaman mempunyai pemahaman yang lebih baik atas laporan

keuangan. Mereka juga lebih mampu memberi penjelasan yang masuk akal

atas kesalahan-kesalahan dalam laporan keuangan dan dapat

mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari

sistem akuntansi yang mendasari (Libby et al,1985) dalam Mayangsari

(2003).

Terdapat Perbedaan kepentingan antara pihak manajemen

berkepentingan untuk melaporkan pengelolaan bisnis perusahaan yang

dipercayakan kepadanya. Sedangkan pemakai laporan keuangan khususnya

pemilik berkepentingan untuk melihat hasil kinerja manajemen didalam

mengelola perusahaan. (Christiawan, 2002:80)

Untuk meyakinkan para pemakai terhadap kewajaran laporan

keuangan tersebut, pihak manajemen dapat meminta jasa dari pihak ketiga

yaitu auditor untuk memeriksa laporan keuangan. Standar yang dipakai

pedoman bagi para auditor adalah Standar Profesional Akuntan Publik

(SPAP) dan Standar Akuntansi Keuangan (SAK) menurut Ikatan Akuntan

Indonesia (IAI).

Laporan keuangan adalah laporan yang disajikan oleh klien.

Auditor bertanggung jawab dalam penentuan kecermatan pencatatan data

yang menjadi dasar laporan keuangan tersebut. Ia bertanggung jawab atas

ketidakcermatan didalam laporan keuangan tersebut.

Hal-hal yang terutang dalam Standar Umum inilah yang nantinya

akan dijadikan tolak ukur atau parameter seorang auditor itu independen dan

kompeten atau tidak di dalam penelitian ini.

Sebelum melaksanakan tugasnya seorang auditor harus

merencanakan penugasannya dengan baik. Seorang auditor yang tidak

mempunyai keahlian sangat bergantung pada bukti-bukti yang disediakan

oleh pihak manajemen atau pemikiran-pemikiran orang lain. Artinya mereka

tidak dapat memberikan pendapat secara obyektif. Akan tetapi terkadang

dalam memberikan pendapat mengenai hal yang diauditnya (Citroen;1998),

kesalahan tersebut antara lain disebabkan kurangnya kompetensi dan

independensi yang dimiliki auditor (Mayangsari,2003).

Kesalahan-kesalahan itu timbul karena faktor keahlian audit independensi. Asthon

(1991); Chao dan Trootman (1991); Libby dan libby (1989) mengatakan

bahwa pengalaman dan pengetahuan merupakan faktor penting yang

berkaitan dengan pemberian pendapat audit.

Menurut Flint dkk (1978) dalam Lee Stone (1995) yang dikutip

oleh Mayangsari menunjukkan bahwa kompetensi dan independensi

merupakan dua karakteristik yang tidak akan saling bergantung (mutually

exclusive), padahal dalam artikel yang sama menunjukkan bahwa kedua

karakteristik tersebut saling bergantung (Lee dan Stone 1995; Boys 1986;

Schandl 1978).

De Angelo dalam Kusharyanti (2003) mendefinisikan

kualitas audit sebagai kemungkinan (joint probability) dimana seorang

auditor akan menemukan dan melaporkan pelanggaran yang ada dalam

sistem akuntansi kliennya. Kemungkinan dimana auditor akan menemukan

salah saji tergantung pada kualitas pemahaman auditor (kompetensi)

sementara tindakan melaporkan salah saji tergantung pada independensi

auditor.

Seorang auditor harus bertindak sebagai seorang ahli di bidang

dimulai dengan pendidikan formal, yang selanjutnya diperluas melalui

pengalaman dan praktek audit (SA Seksi 210:1 SPAP, 2001).

Beberapa auditor mengakui bahwa melaksanakan tugas dengan

benar tidaklah mudah untuk selain harus ahli, teliti dan cermat juga harus

memiliki pengalaman yang cukup. Sekarang ini masih banyak masalah

mengenai pendapat auditor dikarenakan keahlian audit yang dimiliki oleh

auditor misalnya adalah kasus perkara antara kantor akuntan publik auditor

laporan keuangan PT. Telkom yakni KAP Eddy Pianto yang melaporkan

KAP Hadi sutanto. KAP Eddy Pianto adalah auditor laporan keuangan

tahun 2002 PT. Telkom, sementara KAP Hadi Sutanto adalah auditor anak

perusahaan PT. Telkom, yakni PT. Telkomsel.

Inti permasalahan dari perkara tersebut adalah dimana Eddy

Pianto dari KAP Eddy Pianto merasa dirugikan oleh KAP Hadi Sutanto

karena dinilai menghambat karier dan kerja penggugat. Semua itu

disebabkan KAP Hadi Sutanto tidak mengizinkan KAP Eddy Pianto untuk

menggunakan pendapat KAP Hadi Sutanto dalam hasil auditnya terhadap

PT. Telkomsel (anak perusahaan) kedalam laporan audit (konsolidasi) PT.

Telkom. Hal inilah yang dianggap Eddy Pianto sebagai salah satu alasan

SEC (US Securities and Exchange-SEC) menolak laporan keuangan tahun

2002 Telkom auditan KAP Eddy Pianto (Kompas/Sabtu 27 Desember

2003)

Secara tidak langsung dari keadaan diatas dapat dilihat adanya

pendapat. Hal ini disebabkan karena tidak adanya sikap kompeten dan

independen yang dimiliki oleh auditor dari KAP Eddy Pianto sehingga

tidak mampu memberikan opini mengenai kewajaran laporan keuangan

secara obyektif.

Berdasarkan fenomena-fenomena diatas menunjukkan bahwa

seorang auditor khususnya yang bekerja pada Kantor Akuntan Publik di

Surabaya Timur harus kompeten dan memiliki sikap independen yang

mampu menjadi faktor-faktor yang mendasari kualitas kinerja auditor

dalam memberikan opini mengenai kewajaran laporan keuangan yang

telah dibuat oleh klien.

Uraian diatas membangkitkan minat peneliti untuk berusaha

meneliti lebih dalam mengenai keterkaitan hubungan antara kompetensi,

independensi terhadap pendapat auditor. Sehingga judul yang diambil

dalam penelitian ini adalah: “ Pengaruh Kompetensi Dan Independensi

Auditor Terhadap Pendapat Auditor Pada Kantor Akuntan Publik di

Surabaya Timur ”

1.2. Perumusan masalah

Berdasarkan dari uraian latar belakang diatas, maka

permasalahan yang dapat dikemukakan dalam penelitian ini adalah sebagai

berikut :

Apakah terdapat pengaruh antara kompetensi dan independensi auditor

1.3. Tujuan Penelitian

Berdasarkan dari rumusan masalah diatas maka tujuan dari

penelitian ini adalah sebagai berikut :

Untuk membuktikan secara empiris pengaruh kompetensi dan

independensi auditor terhadap pendapat auditor.

1.4. Manfaat Penelitian

a. Bagi Universitas

Sebagai referensi peneliti lain yang berhubungan dengan

permasalahan yang diteliti, serta sebagai Dharma Bhakti

Perguruan Tinggi

b. Bagi Praktisi

Hasil Penelitian ini dapat dijadikan wacana dasar pemikiran dan

penalaran untuk merumuskan permasalahan baru dalam

penelitian. Selanjutnya guna memperluas pemahaman civitisa

akademi dan memperdalam pengetahuan di bidang akuntansi

khususnya auditing.

c. Bagi Peneliti

Memperdalam pengetahuan sebagai upaya peningkatan daya

pikir dan menambah pengetahuan praktis masalah audit

khususnya tentang pengaruh kompetensi dan indepedensi auditor

2.1. Penelitian Terdahulu

a. Sekar Mayangsari (2003)

judul :

“ Pengaruh Keahlian Audit dan Independensi terhadap Audit : Sebuah kuasi

eksperimen ”

Permasalahan :

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan independen

dengan auditor yang hanya memiliki satu karakteristik atau auditor yang

hanya sama sekali tidak memiliki kedua karakteristik tersebut.

2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar

pembuatan keputusan pendapat antara auditor yang ahli dan auditor yang

tidak ahli ?

Hipotesis :

1. Diduga terdapat perbedaan pendapat auditor yang ahli dan independen

dengan auditor yang hanya memiliki satu karakteristik atau auditor yang

sama sekali tidak memiliki kedua karakteristik tersebut.

2. Diduga terdapat perbedaan jenis informasi yang digunakan antara auditor

Kesimpulan :

1. Pada hipotesa pertama menyatakan bahwa perbedaan antara auditor yang

ahli dan independen dengan auditor yang hanya memiliki satu

karakteristik atau sama sekali tidak memiliki karakteristik tersebut.

Kesimpulan ini diambil karena pada kelompok auditor yang ahli dan

independen, rata-rata pendapat yang diberikan lebih mengarah kepada

lemahnya kelangsungan hidup perusahaan tersebut. Sedangkan pada

kelompok yang lain cenderung memberikan pendapat bahwa perusahaan

yang dianalisis tidak mengalami kesulitan dalam kelangsungan

hidupnya.

Jadi auditor pada kelompok ini mempunyai tingkat prediksi yang lebih

baik dibandingkan dengan kelompok yang lain.

2. Pada hipotesa kedua menyatakan bahwa auditor yang ahli ternyata

memiliki perbedaan perhatian terhadap jenis informasi yang digunakan

sebagai dasar pemberian pendapat audit. Jenis auditor ahli lebih

memperhatikan atypical sebaliknya auditor yang non ahli lebih

memperhatikan informasi typical.

b. Yulius Jogi Christiawan (2002)

judul :

“Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian

Empiris”

Kesimpulan :

Penilitian ini merupakan refleksi hasil empiris sehingga tidak terdapat

hipotesis tehnik analisis dan uji hipotesa. Kesimpulan yang dapat diambil

adalah kualitas audit ditentukan oleh dua hal yaitu kompetensi dan

independensi serta memberikan refleksi tentang kompetensi dan

independensi akuntan publik.

c. Murtanto dan Gudono (1999)

judul :

“ Identifikasi Karakteristik – karakteristik Keahlian Audit : Profesi Akuntan

Publik di Indonesia ”.

Kesimpulan :

Penelitian ini menggunakan suatu rerangka untuk mempelajari

karakteristik-karakteristik dibidang auditing dengan mengorganisasikan kedalam lima

kategori yaitu : “ciri – ciri psikologis”, “kemampuan berpikir”, “komponen

pengetahuan”, “ strategi penentuan keputusan”, dan “analisis tugas”, dua

pendekatan dilakukan untuk memilih karakteristik-karakteristik keahlian

auditor diantaranya adalah : open-ended questionnaire dan kedua

menggunakan kuisioner dari karakteristik yang telah diurutkan. Hasil dari

dua pendekatan tersebut memperlihatkan bahwa “pengalaman” dan

“pengetahuan” masih merupakan karakteristik yang penting bagi keahlian

2.2. Landasan Teori

2.2.1. Auditing

2.2.1.1.Definisi dan Tujuan Auditing

Auditing adalah pemeriksaan secara objektif atas laporan

keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk

menentukan apakah laporan keuangan tersebut menyajikan secara wajar,

dalam semua hal yang material, posisi keuangan dan hasil usaha

perusahaan atau organisasi tersebut. (Mulyadi; 1998:75).

Menurut Arrens & Loebbecke (1997;1), auditng adalah proses

pengumpulan dan pengevaluasian bahan bukti tentang informasi yang

dapat diukur mengenai suatu entitas ekonomi yang dilakukan seseorang

yang kompeten dan independen untuk dapat menentukan dan melaporkan

kesesuaian informasi dimaksud dengan kriteri – kriteria yang telah

ditetapkan.

Menurut Arrens & Loebbecke (1988;145), Tujuan audit

dimaksudkan untuk menyatakan pendapat atau opini mengenai kewajiban

dalam penyajian posisi keuangan, hasil operasi,dan perubahan-perubahan

dalam posisi keuangan yang selaras dengan prinsip-prinsip akuntansi yang

secara umum diterima.

Ditinjau dari sudut akuntan publik menurut PSA No.22 (SA;

110:1) menyatakan bahwa tujuan audit atas laporan keuangan oleh auditor

independen pada umumnya adalah untuk menyatakan pendapat tentang

perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia.

2.2.1.2. Standar Profesional Akuntan Publik

Kualitas jasa yang dihasilkan oleh profesi akuntan publik diatur

dan dikendalikan melalui berbagai standar yang diterbitkan oleh organisasi

profesi tersebut.

Ada 4 macam standar profesional yang digunakan sebagai aturan mutu

pekerjaan akuntan publik menurut Mulyadi (1998;32) :

1. Standar Auditing

Standar auditing merupkan pedoman audit atas laporan keuangan

histories. Standar auditing terdiri dari 10 standar dan dirinci dalam

bentuk pernyataan standar auditing (PSA). Pernyataan standar auditing

berisi ketentuan- ketentuan dan pedoman-pedoman utama yang harus

diikuti oleh akuntan publik dalam melaksanakan penugasan audit.

2. Standar Atestasi

Standar atestasi memberikan kerangka untuk fungsi atestasi bagi jasa

akuntan publik yang mencakup tingkat keyakinan tertinggi yang

diberikan dalam jasa audit atas laporan keuangan historis maupun

tingkat keyakinan yang lebih rendah dalam jasa non audit. Standar

atestasi terdiri dari 11 standar dan dirinci dalam bentuk pernyataan

3. Standar Jasa Akuntansi dan Review

Standar jasa akuntansi dan review memberikan kerangka untuk fungsi

non atestasi bagi jasa akuntan publik yang mencakup jasa akuntansi

dan review. Standar jasa akuntansi dan review dirinci dalam bentuk

pernyataan standar jasa akuntansi dan review (PSAR).

4. Standar Jasa Konsultasi

Standar jasa konsultasi memberikan panduan bagi akuntan publik

didalam penyediaan jasa konsultasi bagi masyarakat. Dalam jasa

konsultasi para praktisi menyajikan temuan, kesimpulan dan

rekomendasi. Sifat dan lingkup pekerjaan jasa konsultasi ditentukan

oleh perjanjian antara praktisi dan kliennya.

2.2.1.3. Standar Auditing

Menurut PSA No. 01 (SAS; 150:1)

Standar auditing berbeda dengan prosedur auditing. Standar

auditing, yang berbeda dengan prosedur auditing, berkaitan dengan tidak

hanya kualitas profesional auditor namun juga berkaitan dengan

pertimbangan yang digunakan dalam pelaksanaan auditnya dan dalam

laporannya.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan

a. Standar Umum :

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam Pelaksanaan Audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat saat dan lingkup pengujian

yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

1. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

ketidakkonsistenan penerapan prinsip akuntansi dlam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam auditor.

4. Laporan auditor harus memuat sesuatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu esensi.

Bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan maka alasannya harus

dinyatakan. Dalam semua hal yang maha auditor harus memuat

petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada dan

tingkat tanggung jawab yang dipikulnya.

2.2.2. Kompetensi

2.2.2.1. Pengertian Kompetensi

Kompetensi dapat didefinisi sebagai keahlian audit yang

dimiliki seseorang untuk dapat mencapai tujuan audit dengan baik.

Kemampuan berpikir, yaitu untuk mengumpulkan, mengolah dan

menganalisa informasi. Karaktersitik kemampuan berpikir adalah

kemampuan beradaptasi dengan situasi yang baru dan ambisius serta

relevan. Kompetensi sendiri melibatkan proses berkesinambungan antara

pendidikan, pelatihan dan pengalaman.

Standar umum pertama (SA seksi 210:1 dalam SPAP, 2001)

menyebutkan bahwa audit harus dilaksanakan oleh seorang atau yang

memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

Sedangkan, standar umum ketiga (SA seksi 230:1 dalam SPAP, 2001)

menyebutkan bahwa dalam pelaksanaan audit akan penyusunan

laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan

cermat dan seksama. Oleh karena itu, maka setiap auditor wajib memiliki

kemahiran profesionalitas dan keahlian dalam melaksanakan tugasnya

sebagai auditor.

Trotter (1996) dalam Murtanto (1999) mendefinisikan ahli

sebagai orang yang dengan keterampilannya mengerjakan pekerjaan

dengan mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat

kesalahan. Hayes Roth et.al (1983) dalam artikel yang mendefiniskan

keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan

tertentu, pemahaman terhadap masalah yang timbul dalam lingkungan

tersebut dan keterampilan untuk memecahkan permasalahan tersebut.

Lee dan Stone (1995), mendefinisikan kompetensi sebagai

suatu keahlian yang cukup secara eksplisit dapat digunakan untuk

Menurut Abdulmohammadin dkk (1992) yang dikutip oleh

Murtanto dan Gudono (1999:2) memberikan suatu rangka untuk

menganalisis keahlian seorang auditor kedalam lima karakteristik:

1. Komponen Pengetahuan (Knowledge Component)

Merupakan komponen penting dalam suatu keahlian. Komponen

pengetahuan meliputi komponen seperto pengetahuan terhadap

fakta-fakta, prosedur-prosedur, proses dan pengalaman.

2. Ciri-ciri Psikologis (Psychological Traits)

Merupakan komponen ciri-ciri psikologis seperti kemampuan dalam

komunikasi, bekerjasama dengan orang lain, dan kepercayaan.

3. Kemampuan Berpikir (Cognitive Abilities)

Merupakan kemampuan untuk mengakumulasi dan mengolah

informasi.

4. Strategi Penentu Keputusan (Decision Strategies)

Dinilai baik formal maupun informal yang akan membantu dalam

membuat keputusan yang sistematis dan membantu keahlian didalam

mengatasi keterbatasan manusia (Shanteau,1989)

5. Analisis Tugas (Task Analysis)

Hal ini banyak dipengaruhi oleh pengalaman-pengalaman audit dan

analisis tugas ini akan mempunyai pengaruh terhadap penentu

keputusan.

Ketika mempertimbangkan penerimaan atau penolakan dalam

apakah ia dapat melaksankan audit dan menyusun laporan auditnya

secara cermat dan seksama. Kecermatan dan keseksamaan

penggunaan kemahiran profesional auditor ditentukan oleh

ketersediaan waktu yang memadai untuk merencanakan dan

melakasanakan audit (Mulyadi,1992:24).

Sedangkan Holmes dan Overymer (1984:30) berpendapat

seseorang yang telah diakui dalam profesinya sebagai orang yang

dapat memiliki ketrampilan dan kemampuan yang penting untuk

menilai pada derajat yang tinggi dan mampu untuk mengatasi setiap

permasalahan yang dihadapinya.

Sehingga kesimpulan yang dapat diambil dari pengertian

keahlian audit adalah seseorang yang memiliki tingkat ketrampilan

tertentu atau pengetahuan yang tinggi dalam subyek yang diperoleh

dari pelatihan atau pengalaman dibidang audit.

2.2.2.2. Tipe Audit

Menurut Mulyadi (1998:28), terdapat 3 tipe audit, antara lain:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor

independen terhadap laporan keuangan yang disajikan oleh kliennya

untuk menyatakan pendapat mengenai kewajaran laporan keuangan

Hasil laporan keuangan tersebut disajikan dalam bentuk tertulis

berupa laporan audit. Laporan audit ini dibagikan kepada para

pemakai informasi keuangan seperti pemegang saham, kreditur dan

kantor pelayanan pajak.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang tujuannya untuk menetukkan

apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu.

Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang

berwenang membuat kriteria. Audit kepatuhan banyak dijumpai

dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan

organisasi atau bagian dari padanya dalam hubungannya dengan

tujuan tertentu. Tujuan audit operasional adalah untuk:

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakkan lebih

lanjut.

Pihak yang memerlukan audit operasional adalah manajemen atau pihak

ketiga. Hasil audit operasional diserahkan kepada pihak yang meminta

2.2.2.3. Tahap-tahap Audit

Menurut Harahap (1991:143) yang dimaksud dengan proses

audit yang atau yang disebut juga tahap-tahap audit adalah merupakan

kegiatan atau langkah-langkah yang dilakukan oleh auditor mulai dari

rencana audit, pelaksanaan sampai pada penerbitan laporan akuntansi.

Bailey yang dikutip oleh Harahap (1991:144) berpendapat

bahwa tahap-tahap audit adalah:

1. Meneliti keadaan lingkungan perusahan. Tahap ini mencakup:

a. Meneliti lingkungan perusahaan.

b. Membaca keadaan ekonomi nasional atau internasional secara

umum.

c. Meminta Struktur organisasi perusahaan.

2. Melakukan penelitian terhadap sistem pengawasan intern.

3. Laksanakan pengujian kesesuaian (Test of Comliance)

4. Laksanakan pengujian substantif atau kebenaran bukti (Substantive

Test)

Dreyfus dan Dreyfus (1986) dalam Mayangsari (2003)

mengatakan bahwa keahlian seseorang merupakan suatu gerakan yang

terus menerus, yang berupa proses pembelajaran dari “mengetahui

sesuatu” menjadi mengetahui bagaimana ”. Lebih spesifik lagi Dreyfus

pengenalan terhadap kenyataan dan membuat judgement hanya

berdasarkan aturan-aturan yang tersedia. Keahlian pada tahap pertama

ini biasanya dimiliki oleh staf audit pemula yang baru lulus dari

universitas.

Tahap kedua disebut dengan advanced beginner. Pada tahap

ini. Auditor sangat bergantung pada aturan yang tidak mempunyai cukup

kemampuan untuk merasionalkan segala tindakan audit. Namun

demikian auditor pada tahap ini mulai dapat membedakkan aturan yang

sesuai dengan suatu tindakan.

Tahap ketiga disebut dengan competence. Pada tahap ini

auditor sudah punya cukup pengalaman untuk mengahdapi situasi yang

kompleks. Tindakan yang diambil disesuaikan dengan tujuan yang ada

dalam pikirannya dan kurang sadar terhadap pemilihan, penerapan dan

prosedur aturan audit.

Tahap keempat disebut dengan profiency. Pada tahap ini segala

sesuatu menjadi rutin, sehingga dalam bekerja auditor cenderung

bergantung pada pengalaman yang lalu.

Tahap terakhir adalah expertise. Pada tahap ini, auditor

mengetahui sesuatu karena kematangannya dan pemahamannya terhadap

praktek yang ada. Auditor sudah membuat keputusan atau

menyelesaikan suatu permasalahan. Dengan demikian segala tindakan

auditor dalam tahap ini sangat rasional dan mereka bergantung pada

Keterangan-keterangan yang diatas semakin menunjukkan

pengaruh pengalaman yang merupakan salah satu unsur dari kompetensi

terhadap pemberian opini audit.

2.2.3. Definisi dan Komponen Independensi

Standar Profesional Akuntan Publik mengharuskan bahwa

auditor dalam audit laporan keuangan historis harus bersikap independen.

Dalam PSA No. 04 SA Seksi 220:1 independen artinya tidak mudah

dipengaruhi, karena ia melaksanakan pekerjaan untuk kepentingan umum.

Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan

siapapun, sebab bagaimanapun sempurnanya keahlian teknis yang ia

miliki, ia akan kehilangan sikap tidak memihak, yang justru sangat penting

untuk mempertahankan kebebasan pendapatnya. Auditor berkewajiban

untuk jujur, jujur tidak hanya pada manajmen dan pemilik perusahaan,

namun juga kepada kreditur dan pihal lain yang meletakkan kepercayaan

atas laporan auditor independen, seperti calon-calon pemilik dan kreditur.

Kepercayaan masyarakat umum atas independensi sikap auditor

independen sangat penting bagi perkembangan profesi akuntan publik.

Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa

independensi sikap auditor ternyata berkurang, bahkan kepercayaan

masyarakat dapat juga menururn disebabkan oleh keadaan yang oleh

mempertahankan fakta bahwa ia independen, namun ia harus pula

menghindari keadaan yang dapat menyebabkan pihak luar meragukan

sikap independensinya.

Profesi akuntan publik telah menetapkan dalam Kode Etik

Akuntan Indonesia, agar para akuntan publik menjaga dirinya dari

kehilangan persepsi independensinya dari masyarakat. Anggapan

masyarakat terhadap independensinya secara intrinsik merupakan masalah

mutu pribadi, bukan merupakan suatu aturan yang dirumuskan untuk dapat

diuji secara objektif.

Menurut Mulyadi(1984:49) independensi auditor mempunyai

tiga aspek, antara lain:

1. Independensi dalam kenyataan atau independence in fact

Independensi dalam diri auditor yang berupa kejujuran dalam

mempertimbangkan berbagai fakta yang ditemui dalam auditnya.

2. Independensi dalam penampilan atau independensi in apperance

Independensi yang ditinjau dari sudut pandangan pihak lain yang

mengetahui informasi yang bersangkutan dengan diri auditor.

3. Independensi dipandang dari sudut keahliannya.

Seseorang dapat mempertimbangkan fakta dengan baik jika ia

mempunyai keahlian mengenai audit atas fakta tersebut. Dengan

demikian, kompetensi auditor menentukan independen atau tidaknya

Sehingga dapat disimpulkan bahwa independensi merupakan

sikap seseorang untuk bertindak secara objektif dan dengan integritas yang

tinggi. Integritas berhubungan dengan kejujuran intelektual akuntan

sedangkan objektifitas secara konsisten berhubungan dengan sikap netral

dalam melaksanakan tugas pemeriksaan dan menyiapkan laporan auditor.

2.2.4. Pendapat Auditor

2.2.4.1 Pengertian Pendapat Auditor

Menurut Arens dan Loebbecke (1997:38) mendefinisikan

pendapat sebagai kesimpulan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit. Bagian ini sangat penting

sehingga seringkali keseluruhan laporan audit hanya sebagai pendapat

auditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan

tersebut didasrakan atas pertimbangan profesional.

Mulyadi dan Kanaka (1998:18) menjelaskan dalam paragraf ini

auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan

auditor, dalam semua hal yang material yang didasrkan atas kesesuaian

laporan keuangan tersebut dengan prinsip akuntansi berterima umum.

Jika auditor tidak dapat mengumpulkan bukti kompeten yang cukup atau

jika hasil pengujian auditor menunjukkan bahwa laporan keuangan yang

diauditnya disajikan tidak wajar, maka auditor perlu menerbitkan

Antle (1984) dalam Mayangsari (2003) mendefinisikan

independensi sebagai suatu hubungan antara akuntan dan kliennya yang

mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang

diberikan auditor hanya dipengaruhi oleh bukti-bukti yang ditemukan

dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip

profesionalnya.

2.2.4.2. Jenis-jenis Pendapat Auditor

Menurut Standar Profesional Akuntan Publik (PSA 29 SA

Seksi 508 hal 7), ada lima jenis pendapat auditor, yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat waajar tanpa pengecualian diberikan oleh auditor jika tidak

terjadi pembatas dalam lingkup audit dan tidak terdapat pengecualian

yang signifikan mengenai kewajran dan penerapan prinsip akuntansi

berterima umum dalam penyusunan laporan keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan

(Unqualified Opinion with Explanatory Languange)

Pendapat ini diberikan jika terdapat keadaan tertentu yang

mengharuskan auditor menambahkan paragraph penjelasan dalam

laporan audit meskipun pendapat wajar tanpa pengecualian oleh

auditor.

Pendapat ini diberikan jika auditor menjumpai kondisi-kondisi

berikut ini:

1. Lingkup audit dibatasi oleh klien

2. Auditor tidak dapat melaksanakan prosedur audit penting atau

tidak memperoleh informasi penting karena kondisi-kondisi yang

berada diluar kekuasaan klien maupun auditor.

3. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi

berterima umum.

4. Prinsip akuntansi berterima umum yang digunakan dalam

penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (Adverse Opinion)

Auditor memberikan pendapat tidak wajar jika laporan keuangan

klien tidak disusun berdasarkan prinsip akuntansi berterima umum

sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha,

perubahan saldo laba, dan arus kas perusahaan klien. Serta adanya

pembatasan lingkup audit oleh klien.

5. Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Pendapat ini diberikan jika ada pembatasan yang luar biasa sifatnya

terhadap lingkup audit serta audior tidak independen dalam

2.2.5. Pengaruh kompetensi terhadap pendapat auditor

Barnes dan Huan (1991) menyebutkan bahwa pemberian opini

tergantung pada faktor kompetensi dan independensi.(Mayangsari,2003)

Penelitian tentang keahlian yang berkaitan dengan proses

pembuatan laporan keuangan yang dilakukan oleh seorang ahli merupakan

suatu penelitian yang banyak berhubungan dengan aspek perilaku. Pada

proses pembuatan keputusan, seorang ahli harus melakukan

pertimbangan-pertimbangan yang didasarkan pada jumlah informasi yang digunakan

untuk membuat keputusan.

Menurut Einhorn (1972) dalam artikel Murtanto (1999:40)

menunjukkan pentingnya menggunakan kriteria yang obyektif dalam

mendefinisikan seorang ahli sebagai seorang yang sangat terampil karena

pelatihan dan memiliki pengetahuan dibeberapa bidang tertentu.

Gibbins dan Larocque (1990) dalam artikel Murtanto (1999)

memberikan suatu model umum atas keahlian auditor dengan lima

komponen yang terdiri atas kepribadian, tugas, lingkungan sosial dan

kendala-kendalanya serta proses pemberian pendapat.

Berdasarkan keterangan diatas maka dapat disimpilkan bahwa

seorang auditor harus mempunyai komponen pengetahuan serta

pengalaman dalam menyelesaikan tugas-tugas auditnya.serta dalam

melakukan pertimbangan-pertimbangan yang didasarkan pada jumlah

2.2.6. Pengaruh Independensi Auditor terhadap Pendapat Audit

Berdasarkan keterangan tentang definisi dan komponen

independensi maka dapat diambil simpulan bahwa independensi

merupakan suatu sikap seseorang untuk bertindak secara obyektif dan

dengan integritas yang tinggi. Intergritas berhubungan dengan kejujuran

intelektual akuntan sedangkan obyektivitas secara konsisten berhubungan

dengan sikap netral dalam melaksanakan tugas pemeriksaan dan

menyiapkan laporan auditor.

Independensi merupakan aspek yang penting dalam profesi

akuntan publik, karena akuntan publik tidak dapat memberikan pendapat

yang obyektif jika ia tidak independen. Meskipun auditor memiliki

kemampuan teknis yang cukup, masyarakat tidak akan percaya jika

mereka tidak independen.

Berdasarkan hasil-hasil penelitian yang telah disebutkan

sebelumnya, nampak bahwa opini auditor merupakan suatu faktor yang

mempengaruhi pemilihan KAP dan faktor yang dapat menyebabkan klien

berganti kantor akuntan. Dengan demikian dapat diambil simpulan bahwa

pemberian oleh auditor dapat tidak objektif jika auditor tidak independen.

2.2.7. Pengaruh Keahlian dan Independensi Auditor terhadap Pendapat

Auditor

independensi dengan pendapat audit, menunjukkan adanya hubungan yang

saling bergantung antara keahlian audit dan independensi terhadap

pendapat audit. Artinya, auditor baik itu kompeten maupun tidak

kompeten akan cenderung memberikan pendapat yang salah karena

adanya faktor-faktor komersial seperti kerugian jika klien berpindah

kekantor akuntan yang lain atau auditor menghadapi tekanan pada saat

melakukan pemeriksaan (Mayangsari, 2003)

Proses pengambilan keputusan dalam bidang audit dipengaruhi

oleh faktor keahlian audit dan independensi. Keahlian audit berkaitan

dengan struktur yang dimiliki auditor dan dapat menyebabkan perbedaan

pendapat audit terhadap suatu kasus tertentu. Sedangkan independensi

merupakan cerminan tekanan politik, sosial, ekonomi yang dihadapi oleh

seseorang auditor dalam proses pengambilan keputusan dalam pemberian

opini audit.

Berdasarkan keterangan tersebut, seorang auditor harus

mempunyai kompetensi terlebih dulu sebelum ia dapat menjadi

independen, karena jika seorang auditor tidak kompeten maka ia tidak

mungkin dapat bertindak independen dalam menyelesaikan tugas-tugas

auditnya. Auditor yang tidak kompeten cenderung bergantung pada

pendapat orang lain dalam menyelesaikan tugas-tugas auditnya, karena

Behavioral Decision Theory (Bowditch & Bouno 1990)

Behavioral Decision Theory (Bowditch & Bouno 1990) yang

dikutip oleh Murtanto menjelaskan bahwa teori ini menyatakan bahwa

seseorang mempunyai keterbatasan pengetahuan dan bertindak hanya

berdasarkan persepsinya atas suatu situasi yang sedang dihadapi. Dalam

proses pengambilan keputusan didunia aktual seseorang selalu berhadapan

dengan berbagai macam tekanan-tekanan sosial.

Berkaitan dengan behavioral decision theory penelitian ini lebih

lanjut ingin mengevaluasi jenis informasi yang dominan mempengaruhi

seorang auditor ahli dan nonahli.

2.3. Kerangka Pikir

Berdasarkan dari uraian landasan teori diatas, maka dapat

digambarkan kerangka pikir tentang pengaruh kompetensi audit dan

Variabel Independen Variabel Dependen

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan dari rumusan masalah, dan kerangka pikir diatas,

maka dapatlah disusun hipotesis dari pengaruh keahlian audit dan

independensi auditor terhadap pendapat audit sebagai berikut:

Diduga terdapat pengaruh secara signifikan antara kompetensi dan

independensi terhadap pendapat auditor. Independensi Auditor

X2

Kompetensi X1

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel adalah

pernyataan tentang definisi dan pengukuran variabel dalam penelitian

secara operasional, baik berdasarkan teori yang telah ada, peneliti

terdahulu dan pengalaman empiris.

Variabel – variabel yang digunakan dalam penelitian ini adalah :

1. Kompetensi ( X1 )

2. Independensi Auditor ( X2 )

3. Pendapat Auditor ( Y )

Kompetensi auditor, independensi auditor sebagai variabel bebas dan

pendapat audit sebagai variabel terikat.

3.1.1 Definisi Operasional

1. Kompetensi( X1 )

Kompetensi adalah keahlian yang harus dimiliki seorang auditor untuk

dapat melakukan audit secara obyektif.

2. Independensi Auditor ( X2 )

Independensi adalah sikap yang dihadapkan dari seorang auditor

3. Pendapat Auditor ( Y )

Pendapat adalah keseluruhan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit yang dipengaruhi oleh

faktor kompetensi audit dan independensi.

3.1.2. Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Variabel bebas (Kompetensi)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, sedangkan teknik pengukurannya menggunakan teknik

Semantic Differential, yang mempunyai skala 7 poin,dengan pola

sebagai berikut :

1 2 3 4 5 6 7

sangat tidak setuju sangat setuju sekali

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju

dengan pernyataan mengenai kompetensi yang dimiliki oleh auditor

dalam melaksanakan tugas audit, nilai 4 merupakan nilai tengah antara

sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 cenderung sangat setuju dengan

pertanyaan mengenai kompetensi yang dimiliki oleh Auditor dalam

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Gudono (2004) dan variabel ini diukur dengan

menggunakan 5 item pertanyaan.

2. Variabel bebas (Independensi Auditor)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, sedangkan teknik pengukurannya menggunakan teknik

Semantic Differential, yang mempunyai skala 7 poin,dengan pola

sebagai berikut :

1 2 3 4 5 6 7

sangat tidak setuju sangat setuju sekali

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju

dengan pernyataan mengenai kompetensi yang dimiliki oleh auditor

dalam melaksanakan tugas audit, nilai 4 merupakan nilai tengah antara

sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 cenderung sangat setuju dengan

pertanyaan mengenai kompetensi yang dimiliki oleh Auditor dalam

melaksanakan tugas audit.

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Kudus (2004) dan variabel ini diukur dengan menggunakan

3. Variabel terikat (Pendapat Audit)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, sedangkan teknik pengukurannya menggunakan teknik

Semantic Differential, yang mempunyai skala 7 poin,dengan pola

sebagai berikut :

1 2 3 4 5 6 7

sangat tidak setuju sangat setuju sekali

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju

dengan pernyataan mengenai kompetensi yang dimiliki oleh auditor

dalam melaksanakan tugas audit, nilai 4 merupakan nilai tengah antara

sangat tidak setuju dan sangat setuju dengan pernyataan yang

diberikan, jawaban antara 5 sampai 7 cenderung sangat setuju dengan

pertanyaan mengenai kompetensi yang dimiliki oleh Auditor dalam

melaksanakan tugas audit.

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Qudus (2004) dan variabel ini diukur dengan menggunakan

18 item pertanyaan.

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi adalah merupakan kelompok atau subyek atau obyek yang

memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda

dikenai generalisasi dari hasil penelitian (Sumarsono,2002:44). Populasi

penelitian ini adalah Kantor Akuntan Publik (KAP) yang berada di Surabaya

Timur sebanyak 20 KAP (sumber : www.iapi.or.id). Tiap KAP di asumsikan

minimal ada 6 auditor.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunya ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sampel

harus merupakan representatif dari sebuah populasi ( Sumarsono, 2002:44 –

45 ). Teknik sampel yang digunakan adalah Probability Sampling dengan

simple random sampling, yaitu pengambilan sampel secara acak. Dalam

menentukan sampel digunakan rumus sebagai berikut :

N

n = ______________

1 + Ne2

( Husein Umar , 2004 )

120

n = ______________

1 + 120 ( 0, 10 )2

Keterangan :

n = Ukuran Sampel

N = Ukuran Populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolelir atau diinginkan, yaitu 10 %.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah:

1. Data Primer

Merupakan data yang diperoleh langsung dari responden (dalam hal ini

adalah partner yang bekerja pada KAP), melalui pengisisan kuesioner

yang diberikan kepada responden berkaitan dengan variabel penelitian

yaitu kompetensi auditor, independensi auditor dan pendapat auditor.

2. Data Sekunder

Merupakan data yang diperoleh secara tidak langsung dari sumbernya

selama penelitian, tetapi diperoleh dari pihak kedua atau pihak ketiga.

3.3.2. Sumber Data

Data yang diambil dalam penelitian ini adalah dari partner auditor

yang bekerja pada Kantor Akuntan Publik di Surabaya Timur yang

berupa jawaban dari pertanyaan kuesioner yang diberikan kepada para

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Validitas, Reabilitas dan Normalitas

1. Uji Validitas

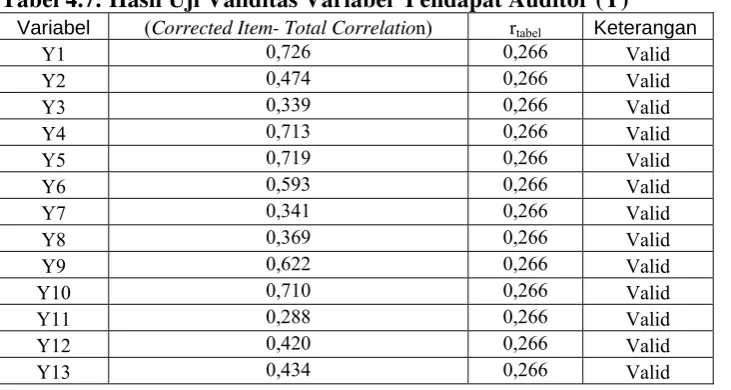

Uji validitas dugunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan apada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2002 : 135). Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono, 2004 : 31)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan

nilai r positif, maka butir atau item pertanyaan tersebut adalah valid

(Ghozali, 2007 : 135)

2. Uji Reliabilitas Data

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan

dengan cara yaitu pengukuran sekali saja dimana pengukurannya luas

hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

2007 : 133)

3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov (Sumarsono, 2002:40)

Pedoman dalam pengambilan keputusan apakah distribusi data

mengikuti distribusi normal :

Jika nilai signifikan ( nilai probabilitasnya ) lebih kecil dari 5 %

maka distribusi adalah tidak normal

Jika nilai signifikan ( nilai probabilitasnya ) lebih besar dari 5 %

maka distribusinya adalah normal.

3.4.2. Uji Asumsi Klasik

Regresi Linier berganda dengan menggunakan persamaan

Y = bo + b1X1 + b2X2 harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji F tidak boleh bias.

Untuk menghasilkan pengambilan keputusan yang BLUE maka harus

dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh

1. Tidak terdapat Multikolinieritas

2. Tidak terdapat Heteroskedastisitas

3. Tidak terdapat Autokorelasi

Dibawah ini akan dijelaskan masing-masing dasar dari BLUE 1. Uji Multikolinieritas

Uji Multikolinieritas berarti adanya hubungan linier yang

“sempurna” atau pasti, diantara beberapa atau semua variabel yang

menjelaskan dari model regresi.

Konsekuensi dari Multikolinieritas adalah apabila ada kolinieritas

sempurna diantara X, koefisien regresinya tak tertentu dan kesalahan

standarnya tak terhingga. Jika kolinieritas tingkatnya tinggi tetapi tidak

sempurna. Penaksiran koefisien regresi adalah mungkin, tetapi kesalahan

standarnya cenderung untuk besar.

Identitas secara statistik ada atau tidaknya gejala Multikolinieritas

dapat dilakukan dengan menghitung Variabel Inflator Faktor (VIF)

apabila diperoleh hasil bahwa nilai VIF pada seluruh variabel lebih kecil

dari 10 berarti seluruh variabel bebas tidak ada gejala Multikolinieritas

(Gujarati.1999:339)

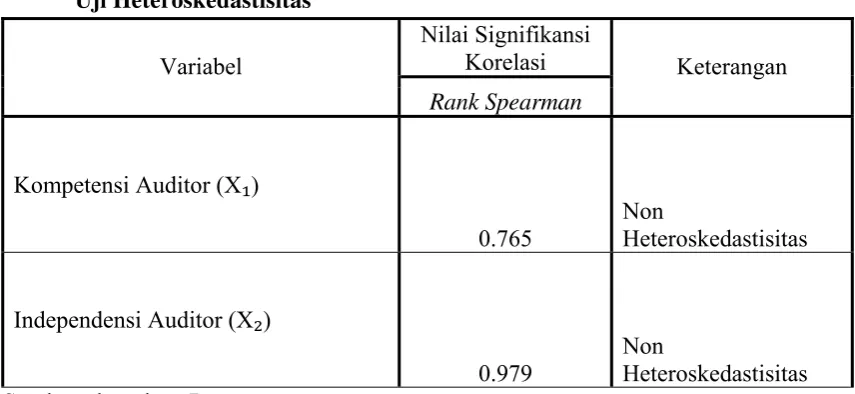

2. Uji Heteroskedastisitas

Penyimpangan asumsi model klasik yang kedua adalah

heteroskedastisitas, artinya varians variabel dalam model tidak sama

dalam sampel kecil maupun dalam sampel besar, walaupun penaksir

yang diperoleh menggambarkan populasinya, dan bertambahnya sampel

yang digunakan akan mendekati nilai sebenarnya. Ini disebabkan oleh

varians yang tidak minimum.

Uji Heteroskedastisitas adalah menggunakan uji Rank Spearman,

yaitu dengan cara mengambil nilai mutlak, dengan mengasumsikan

bahwa koefisien Rank Korelasi adalah nol.

Dasar analisisnya adalah :

1. Apabila nilai signifikan t > tingkat signifikan α = 0,05 maka Ho

diterima berarti tidak terjadi heteroskedastisitas.

2. Apabila nilai signifikan t < tingkat signifikan α = 0,05 maka Ho

ditolak berarti terjadi heteroskedastisitas. (Ghozali, 2001;77)

3. Uji Autokorelasi

Menurut Santoso (2000:216-219) Uji Autokorelasi bertujuan

menguji apakah dalam model regresi linier ada korelasi antara kesalahan

penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Model regresi yang baik seharusnya tidak terjadi

autokorelasi. Untuk mendeteksi adanya problem autokorelasi dapat

dilihat pada tabel D-W (Durbin-Watson), dengan dasar pengambilan

keputusan:

1. Angka D-W dibawah -2 berarti autokorelasi positif.

3. Angka D-W diatas +2 berarti ada autokorelasi negatif.

3.4.3. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh

kompetensi audit dan independensi auditor terhadap pendapat audit, maka

teknik analisis yang digunakan adalah Regresi Linier Berganda dengan

rumus sebagai berikut :

Y = bo + b1X1 + b2X2

(Sudjana, 2002:69)

Keterangan :

Y = Pendapat Auditor

bo = Konstanta

b1, b2 = Koefisien Variabel bebas / koefisien regresi

X1 = Kompetensi

X2 = Independensi Auditor

Dalam penelitian data yang digunakan haruslah valid dan reliabel. Dikatakan

valid (sah), jika pertanyaan yang diajukan mampu mengungkapkan variabel

yang akan diukur. Dan dikatakan reliable (andal), jika jawaban responden

3.4.4. Uji Hipotesis

1. Uji Kesesuaian Model(Uji F)

Digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan guna mengetahui pengaruh X , X terhadap Y.

Prosedur uji F dengan kriteria sebagai berikut :

a. H : β = β = β = 0 (model regresi yang dihasilkan tidak cocok)

Ha: β = β = β ≠ 0 (model regresi yang dihasilkan cocok)

b. Level signifikan (β ) = 0,05

c. Dengan F hitung sebesar :

F hitung =

(Suliyanto, 2005 : 65)

Dimana :

Ho diterima, Ha ditolak jika nilai signifikansi > 0,05.

2. Uji t

Uji t digunakan untuk menguji pengaruh variabel X terhadap variabel

Y secara parsial. Adapun prosedurnya sebagai berikut :

a. Ho : j = 0 (tidak terdapat pengaruh X1, X2 atau X3 terhadap Y).

Ha : 10 (terdapat pengaruh X1, X2 atau X3 terhadap Y).

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah

variabel.

c. Dengan nilai t hitung :

bj

t hit =

se (bj)

(Suliyanto,2005 : 66)

d. Kriteria pengujian adalah sebagai berikut :

Ho diterima, Ha ditolak jika nilai signifikansi > 0,05

Ho ditolak, Ha diterima jika nilai signifikansi < 0,05

4.1. Gambaran Umum Obyek Penelitian

Populasi dalam penelitian ini adalah seluruh Akuntan Publik yang bekerja

pada kantor akuntan publik (KAP) di Surabaya yang terdaftar pada direktori

Ikatan Akuntan Indonesia (IAI) tahun 2009. Adapun kriteria responden yang

dijadikan sampel dalam penelitian ini adalah auditor yang berkedudukan sebagai

yunior, senior, supervisor, manager dan partner yang bekerja di kantor akuntan

publik (KAP) di Surabaya Timur. Dibawah ini akan dijelaskan mengenai

responden yang dijadikan sampel dalam penelitian ini.

4.1.1 Auditor Independen

Auditor independen yang disebut juga auditor eksternal adalah akuntan

publik bersertifikat yang mempunyai kantor praktek sendiri dan menawarkan jasa

audit serta jasa lain kepada klien (M. Guy, 2001 : 11). Akuntan publik merupakan

pihak independen yang bertugas memeriksa atau menilai apakah laporan

keuangan telah disajikan secara wajar sesuai dengan prinsip akuntansi yang

berlaku umum.

Akuntan yang bekerja di kantor akuntan publik dapat mengerjakan

berbagai penugasan dalam berbagai jasa. Oleh karena itu perlu diadakan

perbedaan istilah akuntan publik dan auditor independen. Akuntan publik adalah

akuntan yang berpraktek dalam kantor akuntan publik yang menyediakan berbagai

auditor independen adalah akuntan publik yang melaksanakan penugasan audit

atas laporan keuangan historis yang tercantum dalam Standar Profesional Akuntan

Publik (SPAP).

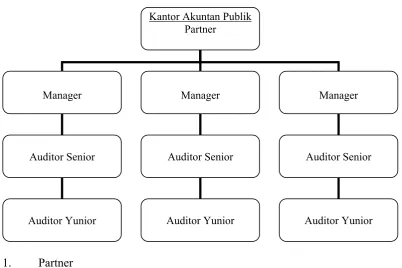

Umumnya hirarki auditor dalam perikatan audit di dalam Kantor Akuntan

Publik (KAP) adalah sebagai berikut :

Gambar 4.1

1. Partner

Partner menduduki jabatan tertinggi dalam perikatan audit, bertanggung

jawab atas hubungan klien, bertanggung jawab secara menyeluruh

mengenai auditing, partner menandatangani laporan audit dan

management letter, dan bertanggung jawab terhadap penagihan fee audit

dari klien.

Kantor Akuntan Publik Partner

Manager Manager Manager

Auditor Senior Auditor Senior Auditor Senior

2. Manajer

Manajer bertindak sebagai pengawas audit, bertugas membantu auditor

senior dalam merencanakan program dan waktu audit, mereview kertas

kerja, laporan audit, dan management letter. Biasanya manajer melakukan

pengawasan terhadap pekerjaan beberapa auditor senior. Pekerjaan

manajer tidak berada di kantor klien, melainkan kantor auditor dalam

bentuk pengawasan terhadap pekerjaan yang dilakukan para auditor senior.

3. Auditor Senior

Auditor senior bertugas untuk melakukan audit, bertanggung jawab untuk

mengusahakan biaya dan waktu audit sesuai dengan rencana, bertugas

untuk mengarahkan dan mereview pekerjaan auditor junior. Auditor senior

biasanya akan menetap di kantor klien sepanjang prosedur auditor

dilaksanakan. Umumnya auditor senior melakukan audit terhadap satu

objek pada saat tertentu.

4. Auditor yunior

Auditor yunior melaksanakan prosedur audit secara rinci, membuat kertas

kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

Pekerjaan ini dipegang oleh auditor yang baru saja menyelesaikan

pendidikan formalnya disekolah. Biasanya ia melakukan audit di berbagai

jenis perusahaan dan di berbagai kota. Auditor junior sering juga disebut

4.1.2 Gambaran Responden

Jumlah kuesioner yang terkirim adalah 54 ekselempar, yang menerima

kuesioner adalah sebanyak 9 Kantor Akuntan Publik di Surabaya Timur.

TABEL 4.1

DISTRIBUSI KANTOR AKUNTAN PUBLIK

KUESIONER

No NAMA KAP

Disebar

1 KAP BUDIMAN,WAWAN,PAMUDJI & REKAN 4

2 KAP DRS HANNY,WOLFREY & REKAN 4

3 KAP.DRS JOHAN MALONDA,ASTIKA, & REKAN 4

4 KAP.HARYONO,ADI & AGUS 4

5 KAP PAUL HADIWINATA,HIDAJAT,ARSONO& REKAN 4

6 KAP RICHARD RISAMBESSY & REKAN 4

7 KAP SOEBANDI & REKAN 4

8 KAP TJAHJADI,PRADHONO & TERAMIHARDJA 4

9 KAP.GUNAWAN & REKAN 4

10 KAP.DRS BAMBANG SISWANTO 3

11 KAP.DRS VENTJE JANSEN 3

12 KAP.DRS ROBBY BUMULO 3

13 KAP.DIDY,TJIPTOHADI&REKAN 3

14 KAP.DRS. VETO,BENNY & REKAN 3

4.2. Obyek Penelitian

4.2.1. Hasil Penelitian Variabel Bebas Kompetensi Auditor (X1)

Hasil penelitian terhadap variabel bebas kompetensi auditor dapat dilihat

pada tabel dibawah ini.

Tabel 4.2. Tabel Frekuensi Jawaban Variabel Kompetensi Auditor (X1)

Item Pertanyaan Sangat

tidak

X1.1 Bahwa auditor harus

mampu menerapkan

X1.2 Bahwa auditor harus

mampu menerapkan

X1.3 Bahwa auditor harus

mampu membuat laporan pemeriksaan

beserta saran dan perbaikannya

berdasarkan hasil pemeriksaan yang dilaksanakan

X1.4 Bahwa auditor harus

mampu menerapkan

X1.5 Bahwa auditor harus

berusaha

Berdasarkan dari tabel 4.2. di atas, dapat diketahui bahwa :

1. Untuk indikator “Bahwa auditor harus mampu menerapkan prosedur

tehnik dan standar pemeriksaan yang diperlukan dalam pemeriksaan”

sebagaian besar responden menjawab cukup setuju dengan

prosentase 35,19% %.

2. Untuk indikator “Bahwa auditor harus mampu menerapkan

prinsip-prinsip dan tehnik-tehnik akuntansi dalam melakukan pemeriksaan

catatan dan laporan keuangan” sebagaian besar responden menjawab

samgat setuju dengan prosentase 35,19 %.

3. Untuk indikator “Bahwa auditor harus mampu membuat laporan

pemeriksaan beserta saran dan perbaikannya berdasarkan hasil

pemeriksaan yang dilaksanakan” sebagaian besar responden

menjawab cukup dan sangat setuju dengan prosentase 29,63%.

4. Untuk indikator “Bahwa auditor harus mampu menerapkan

pengetahuan yang dimiliki pada persoalan yang dihadapi waktu

melakukan pemeriksaan dan menyelesaikannya tanpa bantuan dari

pihak lain” sebagaian besar responden menjawab sangat setuju sekali

dengan prosentase 29,63%.

5. Untuk indikator “Bahwa auditor harus berusaha memperoleh

prosedur dan tehnik-tehnik audit” sebagaian besar responden

menjawab sangat setuju dengan prosentase 44,44 %.

4.2.2. Hasil Penelitian Variabel Bebas Independensi Auditor (X2)

Hasil penelitian terhadap variabel bebas yaitu independensi auditor dapat

dilihat pada tabel dibawah ini.

Tabel 4.3. Tabel Frekuensi Jawaban Variabel Independensi Auditor (X2)

Item Pertanyaan Sangat

mereview seluruh kebijakan, rencanan prosedur dan catatan dari masalah yang direview

X2.4 Bahwa auditor harus

selalu berpengangan pada Kode Etik dan Standar Akuntansi

Berdasarkan dari tabel 4.3. di atas, dapat diketahui bahwa :

1. Untuk indikator “Bahwa auditor harus bisa menghindari situasi yang

bisa menimbulkan kesan salah pada pihak lain (manajemen), bahwa

ada pertentangan kepentingan dan obyektivitasnya sudah tidak dapat

dipertahankan” sebagaian besar responden menjawab cukup dan

sangat setuju dengan prosentase 29,63 %.

2. Untuk indikator “Bahwa auditor memiliki wewenang dengan akses

penuh terhadap masalah yang review” sebagaian besar responden

menjawab sangat setuju dengan prosentase 47,50 %.

3. Untuk indikator “Bahwa auditor bebas mereview seluruh kebijakan,

rencanan prosedur dan catatan dari masalah yang direview”

sebagaian besar responden menjawab cukup dan sangat setuju

dengan prosentase 29,63 %.

4. Untuk indikator “Bahwa auditor harus selalu berpengangan pada

Kode Etik dan Standar Akuntansi Indonesia, dan Kode Etik Standar

Profesional Auditor dalam setiap menjalankan tugas guna

mempertahankan independensinya sebagai auditor” sebagaian besar

responden menjawab cukup setuju dengan prosentase 38,89 %.

5. Untuk indikator “Bahwa tujuan dan sasaran dari pemeriksaan yang

masalah yang direview” sebagaian besar responden menjawab cukup

setuju dengan prosentase 38,89 %.

4.2.3. Hasil Penelitian Variabel Terikat Pendapat Auditor (Y)

Hasil penelitian terhadap variabel bebas yaitu pendapat auditor dapat

dilihat pada tabel dibawah ini.

Tabel 4.4. Tabel Frekuensi Jawaban Variabel Pendapat Auditor (Y)

Item Pertanyaan Sangat

yang terjadi

Y.15 Kepentingan masa depan saya terkait dengan setiap keputusan yang diambil saat ini

- - 11,11% 14,81% 38,89% 33,33% 1,85% 100%

professional Y.17 Konflik audit yang

saya hadapi tidak

Sumber : Lampiran 1.3

Berdasarkan dari tabel 4.4. di atas, dapat diketahui bahwa :

1. Untuk indikator “Saya akan menolak permintaan klien yang

bertentangan dengan standar profesional” sebagaian besar responden

menjawab cukup setuju dengan prosentase 38,89 %.

2. Untuk indikator “Setiap keputusan yang saya ambil akan selalu

mengutamakan independensi” sebagaian besar responden menjawab

cukup setuju dengan prosentase 37,04 %.

3. Untuk indikator “Saya akan selalu melakukan setiap pekerjaan atas

dasar standar profesional” sebagaian besar responden menjawab